Как рассчитать больничный лист в 2020 году в рк в 1с

Опубликовано: 03.08.2026

С 19 июня больничные, декретные и детские пособия надо считать по новым правилам: увеличивать МРОТ на районные коэффициенты. Расскажем, что изменилось в расчётах, и покажем примеры.

Когда действуют новые правила

Новые правила расчёта утверждены Федеральным законом от 08.06.2020 № 175-ФЗ. Они действуют для пособий, которые начинаются 19 июня 2020 или позже. Изменения касаются трёх видов пособий (ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ):

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком до 1,5 лет.

В общем случае эти выплаты считают исходя из средней зарплаты за предшествующие два года, но есть два исключения (п. 1.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ):

- За предыдущие два года не было официальных доходов.

- Среднемесячный заработок за предыдущие два года ниже МРОТ.

Новое правило касается всех работников, у которых за предыдущие два года зарплата оказалась больше, чем 24 МРОТ, но меньше, чем 24 МРОТ, с учётом районного коэффициента.

Что изменилось в расчёте больничных

Раньше специалисты ФСС придерживались мнения, что при сравнении среднего заработка с МРОТ районные коэффициенты учитывать не нужно. Они разъясняли, что районный коэффициент уже учтён в фактическом среднем заработке расчётного периода (письмо ФСС РФ от 17.12.2018 № 02-11-03/17-02-468ОП).

Судьи с такой позицией ФСС были не согласны. Они отмечали, что районный коэффициент нужно применять ещё на этапе сравнения фактического и минимального среднедневного заработка (определение ВАС РФ от 26.05.2014 № ВАС-5881/14, определение ВС РФ от 03.11.2017 № 304-КГ17-15715). Поэтому считать можно было и так, но при готовности отстаивать свою позицию в суде.

С 19 июня порядок расчёта пособий не изменился — шаги остались те же. Но теперь в законе официально закреплена позиция судов — при сравнении среднего заработка работника с МРОТ, нужно учитывать районный коэффициент, установленный в регионах и местностях. Это исключает парадокс, из-за которого работник с меньшим доходом за два года получал больничный в большей сумме, чем коллега с доходом выше.

Пример

В ООО «Волна» два работника отправляются на больничный с 21.01.2020 по 30.01.2020. Страховой стаж каждого больше 8 лет, то есть они получают 100 % оплату больничных. В регионе действует районный коэффициент 50 %.

Работники отличаются только доходом, который они получили за два предыдущих года (2018–2019 гг.):

- доход первого работника — 291 113 рублей (меньше, чем 24 МРОТ);

- доход второго работника — 291 121 рублей (больше, чем 24 МРОТ).

Посчитаем сумму оплаты десяти дней больничного, которую получит каждый из них.

Расчёт по старым правилам

398,78 < 398,79

Минимальный заработок выше

398,80 > 398,79

Фактический заработок выше

Итог: В ООО «Волна» два работника с доходом за два года, который отличается всего на 8 рублей, и одинаковым страховым стажем. При этом первому работнику с меньшим доходом больничный оплатят в сумме, которая в 1,5 раза больше, чем сумма оплаты второго работника. На месте второго работника хочется подойти к бухгалтеру и попросить не учитывать 8 рублей за прошлые два года.

Отличие связано с тем, что по старой методике ФСС применять районный коэффициент было можно только в том случае, когда средний заработок, рассчитанный из МРОТ, оказывался выше фактического. То есть пособие рассчитывается исходя из минимального среднедневного заработка. Если фактический заработок превысил минимальный — районный коэффициент не применялся. Такая методологическая проблема действовала с 1 января 2011 по 19 июня 2020 (до вступления в силу Федерального закона от 08.06.2020 № 175-ФЗ).

Расчёт по новым правилам — с 19 июня 2020 года

С вступлением в силу новых правил районный коэффициент нужно будет применять ещё на этапе сравнения фактического среднедневного заработка с минимальным, что исключит проблему.

Посмотрим, как будет выглядеть расчёт в июле 2020 года. Июль взят умышленно, так как там 31 календарный день. Чтобы исключить влияние Федерального закона от 01.04.2020 № 104-ФЗ на результаты расчета.

398,78 < 598,19

Минимальный заработок выше

398,80 < 598,19

Минимальный заработок выше

Итог: В этом случае справедливость восторжествовала — оба сотрудника получили одинаковый размер пособия. Отметим, что Федеральный закон от 01.04.2020 № 104-ФЗ для больничных в период с 1 апреля по 31 декабря 2020 года частично компенсировал проблему, которая была вызвана правилами ФСС. Но окончательно вопрос урегулировал только Федеральный закон от 08.06.2020 № 175-ФЗ.

Как изменятся пособия для работников на условиях неполного рабочего времени

По новым правилам будут рассчитывать пособия и тем, кто работает неполный рабочий день или неполную рабочую неделю. Для сравнения фактического и минимального заработка тоже нужно учитывать районный коэффициент. Порядок практически аналогичен.

Единственное отличие — средний заработок таких сотрудников нужно определять пропорционально продолжительности их рабочего времени. Например, если работник трудится на полставки, добавляем коэффициент 0,5.

Минимальная сумма среднедневного заработка будет рассчитываться по формуле:

24 месяца × МРОТ × Районный коэффициент × Коэффициент занятости / 730 дней

Больничный за полный месяц не может быть меньше МРОТ с учётом районного коэффициента и коэффициента занятости. Это правило касается больничных, приходящихся на период с 1 апреля по 31 декабря 2020 года (Федеральный закон от 01.04.2020 № 104-ФЗ).

Ежемесячное пособие по уходу за ребёнком не может быть ниже 6 752 рублей с увеличением на районный коэффициент (Федеральный закон от 08.06.2020 № 166-ФЗ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Добрый день, Елена! Это хороший вопрос.

104-ФЗ от 01.04.2020 в расчет больничных добавил еще один этап.

После того, как мы посчитали сумму больничного, надо убедиться, что полученная сумма в пересчете на полный месяц не окажется меньше, чем МРОТ*районный*коэффициент_занятости.

Давайте рассмотрим два примера. Один "до 19 июня", другой "после 19 июня".

Пример 1 (до 19 июня):

Больничный с 1 июня по 10 июня. В этом случае основной расчет пройдет по тем же правилам, что прописаны в статье для больничного с 21.01.2020 по 30.01.2020. На выходе получим для первого работника 5981,85, а для второго работника 3988.

Теперь применяем 104-ФЗ.

За весь июнь мы должны платить больничный в размере не меньше чем 12130 * 1.5 * 1 = 18195 (где 1.5 - районный, 1 - означает работу на полную ставку). Отсюда вытекает, что за 10 дней июня мы должны платить не меньше, чем (12130*1.5*1)*10/30 = 6065.

Получается, что у первого работника, что у второго работника сумма больничного, приходящегося на июнь, оказалась меньше этой суммы. Поэтому сумму больничного "дотягиваем" до 6065. Оба этих работника получат больничный в размере 6065.

Пример 2 (после 19 июня):

Больничный с 21 июня по 30 июня. В этом случае основной расчет пройдет по тем же правилам, что прописаны в статье для больничного в июле. На выходе получим для обоих работников 5981,90.

Теперь, аналогично первому примеру применяем 104-ФЗ.

За 10 дней июня мы должны платить не меньше чем (12130*1.5*1)*10/30 = 6065.

Получается, что у первого работника, что у второго работника, сумма больничного, приходящегося на июнь, оказалась меньше этой суммы. Поэтому сумму больничного "дотягиваем" до 6065. Оба этих работника получат больничный в размере 6065.

Поэтому в статье упоминается что 104-ФЗ частично "исправляет" проблему. Для месяцев, в которых меньше 31 дня проблема исчезает полностью, для месяцев в которых 31 день разница значительно уменьшалась. Но 104-ФЗ имеет ограниченный период действия и после 31.12.2020 проблема бы вернулась.

Пример 3 (действие 104-ФЗ для мая):

Больничный с 1 мая по 10 мая. В этом случае основной расчет пройдет по тем же правилам, что прописаны в статье для больничного с 21.01.2020 по 30.01.2020. На выходе получим для первого работника 5981,85, а для второго работника 3988.

Применяем 104-ФЗ.

За весь май мы должны платить больничный в размере не меньше, чем 12130 * 1.5 * 1 = 18195. А за 10 дней мая мы должны платить не меньше, чем (12130*1.5*1)*10/31 = 5869,35.

Получается что у первого работника сумма больничного уже удовлетворяет требованиям 104-ФЗ. Поэтому только сумма второго работника надо дотянуть до 5869,35.

Таким образом первый получит 5981,85, а второй 5869,35. То есть второй работник получит все же меньше первого, но разница уже не так катастрофична.

При расчете пособия по нетрудоспособности важно правильно определить среднедневной заработок сотрудника. А так как с января 2020 года минимальная зарплата в России выросла до 12 130 руб., лимиты выплат по больничным листам изменились. Чтобы быстро и безошибочно в 2020 году рассчитать больничное пособие, воспользуйтесь онлайн-калькулятором.

Исходные данные для расчета суммы больничного

Начнем с того, что рассчитывает пособие по нетрудоспособности работодатель. Для этого он просит у сотрудника правильно оформленный больничный лист.

В случае нетрудоспособности по болезни или травме сотрудника первые три дня болезни оплачивает работодатель, а последующие дни — ФСС. Если речь идет об уходе за больным членом семьи, карантине, протезировании, травме на производстве, профзаболевании, долечивании в санаторно-курортной организации, то все дни оплачиваются за счет ФСС.

Чтобы посчитать по листку нетрудоспособности сумму пособия, нужно знать определенные показатели, остановимся на каждом из них.

1. Страховой стаж или число лет работы сотрудника (Федеральный закон от 29.12.2006 № 255-ФЗ).

Страховой стаж — это периоды работы сотрудника по трудовому договору, периоды военной, государственной или другой службы (Закон РФ от 12.02.1993 № 4468-1), а также прочей деятельности, в процессе которой работник был застрахован на случай ВНиМ (полный перечень такой деятельности перечислен в приказе Минздравсоцразвития от 06.02.2007 № 91).

Важно! Стаж работника определяет размер пособия, потому в него включаются только те периоды, которые подтверждаются документами (трудовой книжкой или при ее отсутствии справкой с предыдущего места работы, а также трудовым договором).

В страховой стаж засчитываются целые годы и месяцы в следующем порядке. Сначала определяется число полных лет и месяцев. Далее оставшиеся дни суммируются, переводятся в месяцы, месяцы пересчитываются в годы. Затем определяется общее число лет.

Определив число лет страхового стажа, можно установить процент выплаты по больничному листку. Здесь важно учитывать причину болезни (см. ст. 7 255-ФЗ). Если причина в заболевании или травме, то размер пособия равен:

60 % среднедневного заработка — при стаже до 5 лет;

80 % среднедневного заработка — при стаже от 5 до 8 лет;

100 % среднедневного заработка — при стаже от 8 лет.

Если страховой стаж работника меньше 6 месяцев, пособие за полный календарный месяц не должно превышать величину МРОТ. Если же нетрудоспособность приходится на период с 1 апреля по 31 декабря 2020, то сумма пособия в расчете за полный месяц не может быть меньше МРОТ с учетом районного коэффициента.

2. Количество календарных дней нетрудоспособности, подлежащих оплате с учетом ограничений.

Период оплаты пособия может изменяться. Например, при болезни или травме в общем случае оплачивается весь период нетрудоспособности, но если с работником заключен срочный трудовой договор — только 75 календарных дней действия договора. Все ограничения перечислены в ст. 6 Закона № 255-ФЗ.

При уходе за ребенком или другим членом семьи выплата полагается не за все дни больничного. Сколько дней оплачивается при уходе за больным, смотрите в таблице.

| За кем ведется уход | Оплачиваемые дни болезни | |

| за отдельный случай | за год | |

| Ребенок младше 7 лет | нет ограничений | 60-90 (пп. 1 п. 5 ст. 6 255-ФЗ) |

| Ребенок с 7 лет и до 15 лет | 15 | 45 |

| Ребенок с 15 лет и другие члены семьи | 7 | 30 |

| Ребенок-инвалид до 18 лет | нет ограничений | 120 |

| Любой ребенок с онкологией или ВИЧ-инфицированный | нет ограничений | нет ограничений |

3. Расчетный период или время, за которое считается доход сотрудника.

В ст. 14 255-ФЗ закреплен расчетный период для установления суммы больничных выплат — два календарных года, предшествующих году, на который приходится начало периода нетрудоспособности.

Можно заменить один или оба года расчетного периода работнику, который в это время был в декретном отпуске.

Если работник заболел сразу после трудоустройства, расчетный период считается по общим правилам, а выплата определяется по среднедневному заработку, полученному на предыдущей работе. Если сведений о доходах с прежнего места работы нет, расчет делается по установленному в 2020 году МРОТ.

4. Заработок за расчетный период или все доходы сотрудника, с которых начислялись взносы на ВНиМ.

Суммы, с которых взносы не платились, исключаются из расчета. К ним относится матпомощь до 4 000 руб., компенсации, госпособия и т.п. (полный перечень см. в ст. 422 НК РФ).

5. Среднедневной заработок сотрудника.

В 2020 году для определения выплаты по больничному листу среднедневной заработок сотрудника рассчитывается по формуле:

cреднедневной заработок = средний заработок за расчетный период / 730 дней.

Эта формула используется при определении больничных выплат всем сотрудникам, включая трудящихся неполный рабочий день / неделю, а также тех, кому ведется суммированный учет времени работы (п. 16 Постановления Правительства РФ от 15.06.2007 № 375).

6. Ограничение пособия или нижний и верхний порог выплаты.

Для среднедневного заработка установлены лимиты. Так, минимальная сумма пособия с 01.04.2020 по 31.12.2020 для месяцев из 30 дней равна 404,33 руб. в день, для месяцев из 31 дня — 391,29 руб. в день. Если сотрудник работал не полный день, то среднедневной заработок рассчитывается пропорционально продолжительности рабочего времени.

Если средний дневной заработок оказался меньше минимального, рассчитанного с учетом районного коэффициента, то для расчета нужно брать минимальный допустимый заработок, а не фактический.

При расчете максимальной величины пособия учитываются предельные величины дохода, на которые начисляются страховые взносы:

815 000 руб. в 2018 году;

865 000 руб. в 2019 году.

Отсюда максимальный размер пособия равен 2 301,37 руб. ((815 000 + 865 000) / 730) от одного работодателя.

Если сотрудник в течение года работал у нескольких работодателей и каждый работодатель отдельно рассчитывал сумму пособия, исходя из максимальных выплат, общий размер больничных может превысить предельное значение.

7. Итоговая сумма выплаты по больничному листку.

Этот показатель рассчитывается по формуле:

пособие по нетрудоспособности = дневное пособие х количество дней болезни,

где дневное пособие = среднедневной заработок × (1 + районный коэффициент) × процент пособия, исходя из страхового стажа.

Размер дневного пособия не должен быть меньше следующего значения: МРОТ × (1 + районный коэффициент) × коэффициент занятости / количество дней в месяце.

В случае ухода за больным ребенком размер пособия зависит также от того, проходит лечение в амбулаторных или стационарных условиях.

Инструкция по применению онлайн-калькулятора больничного листа

Итак, как применить информацию из больничного листа и личной карточки работника для расчета пособия с помощью онлайн-калькулятора?

Последовательно пройдите три этапа:

- Введите период болезни из листка нетрудоспособности и выберите причину болезни (в больничном листе указан код причины нетрудоспособности).

- Введите суммы дохода сотрудника по месяцам за два предшествующих года и, если потребуется, поставьте галочки «Районный коэффициент» и/или «Неполная занятость» для расчета среднедневного заработка.

- Вы получите таблицу расчета выплаты по больничному листу с учетом стажа работника и разбивкой суммы пособия на две части: первая, которая платится работодателем, и вторая, которую перечисляет ФСС.

Обратите внимание: в калькуляторе есть подсказки, скрытые под знаками вопросов рядом с заполняемыми полями. Подсказки содержат ссылки на статьи нормативных актов и помогают правильно выполнить расчет.

Пример расчета больничного с помощью онлайн-калькулятора

Пример 1. Сотрудник ООО «Октябрь» Юлий В. М. болел с 12 по 19 августа 2020 года включительно — 8 дней. Больничный режим Юлий В. М. не нарушал, а его страховой стаж равен 5 годам и 4 месяцам. Следовательно, больничное пособие работника составит 80 % среднедневного заработка.

Заполним соответствующие поля калькулятора:

Калькулятор автоматически определил расчетный период — 2018-2019 годы.

Укажем помесячно доходы Юлия В. М. в 2018-2019 годах и определим средний заработок.

Указанная сумма дохода не превышает предельных величин. Калькулятор рассчитывает среднедневной заработок в размере 1 207,26 руб.

Нажимаем «Далее». Устанавливаем страховой стаж Юлия В. М. Получаем таблицу с полным расчетом выплаты по нетрудоспособности:

Пример 2. Юлий В. М. устроился в ООО «Октябрь» 1 июля 2020 года. А 8 июля 2020 года ушел на больничный и проболел до 12 июля 2020 года включительно, больничный режим не нарушал. Для Юлия В. М. ООО «Октябрь» — первое место работы.

Укажем в полях калькулятора период болезни:

Так как Юлий В. М. устроился на работу впервые и за расчетный период — 2018-2019 годы — у него доходов не было, калькулятор автоматически делает расчет по МРОТ. В итоге среднедневной заработок равен минимальной сумме в 2020 году — 398,79 руб.

Так как страховой стаж сотрудника менее 6 месяцев, ему по старым правилам должно быть выплачено 60 % от среднедневного заработка — 239,27 руб./день. Но в соответствии с ФЗ от 01.04.2020 № 104-ФЗ с 01.04.2020 по 31.12.2020 размер дневного пособия не должен быть меньше следующего значения: МРОТ × (1 + РК) × коэффициент занятости / кол-во дней в месяце.

Поэтому дневное пособие рассчитано так: 12 130 × 1 × 1 / 31 = 391,29

За 5 дней болезни пособие составит 1 956,45 руб., из которых первые три дня оплатит работодатель (391,29 × 3 = 1 173,87), а последующие два дня — ФСС (391,29 × 2 = 782,58).

Теперь граждане смогут получать оплату листка напрямую через ФСС во все регионах, работодатель по-прежнему оплачивает только первые три дня за свой счет. Кроме того, увеличилась минимальная сумма пособия, теперь за полный месяц она не может быть ниже МРОТ, умноженного на районный коэффициент, при этом стаж работы не учитывается. Также повысилась и максимально возможная сумма выплаты для работников с высокими заработками.

Для расчета размера пособия по листку временной нетрудоспособности нужно заполнить 4 поля калькулятора. Инструкция по заполнению представлена в таблице ниже:

Шаг 1

В поле 1 указать заработок за расчетный период

- 2019;

- 2020.

Необходимо указать общий заработок за указанные годы, при этом включать только суммы, облагаемые страховыми взносами.

Не входят в расчет доходы, освобожденные от страховых начислений. Прежде всего, это больничные пособия, декретные выплаты.

За каждый расчетный год можно учесть доход в пределах установленной базы по взносам на ВНиМ:

- 865 000 руб. – максимум для 2019;

- 912 000 руб. – максимум для 2020.

Шаг 2

В поле 2 указать страховой стаж

- до 5 лет – 60%;

- 5-8 лет – 80%;

- от 8 лет – 100%.

Шаг 3

В поле 3 вписать количество дней больничного

Шаг 4

В поле 4 внести районный коэффициент

Важно, что при расчете пособия по нетрудоспособности нет исключаемых дней из расчетного периода.

Пример расчета пособия по нетрудоспособности в 2021 году

Разберем, как рассчитать оплату больничного листа на примере ниже.

Исходные данные:

Работница была на больничном, лист нетрудоспособности открыт с 09.04.2021 по 18.04.2021.

Заполняем поля онлайн формы:

Результаты расчета калькулятора:

- пособие = 10 410,96 руб.

Формулы и новые правила оплаты листка

В 2021 году действуют следующие изменения в расчете больничного листа:

- Повышена минимальная сумма пособия до МРОТ * Районный коэффициент (страховой стаж не имеет значение). МРОТ в 2021 году равен 12 792 руб.

- Минимальная оплата производится при условии, что средний заработок за месяц ниже МРОТ с учетом районного коэффициента (ранее о применении коэффициента не говорилось конкретно, были спорные моменты).

- Повышена максимальная сумма среднего дневного заработка для выплаты до величины 2 434,25 руб. (было в прошлом году 2 301,37).

- Часть оплаты листа, которая производится за счет ФСС, фонд с 2021 года выплачивает самостоятельно напрямую, для чего работодатель передает нужные сведения в отделение ФСС. Работник листок нетрудоспособности по-прежнему отдает по месту работы.

Чтобы самостоятельно рассчитать размер оплаты больничного листа в 2021 году без использования онлайн калькулятора, необходимо воспользоваться порядком из ст. 14 Закона 255-ФЗ.

Формула для расчета:

Рассчитаем оплату больничного самостоятельно на примере, приведенном выше:

Можно проверить, что сумма не выходит за отведенные границы.

Минимально возможное пособие для Новосибирска за месяц = 12 792 * 1.2 = 15 350,4. За 10 дней больничного в апреле = 15 350,4 * 10 / 30 = 5 116,80.

Максимально допустимое за 10 дней с учетом стажа = 2 434,25 * 10 * 80% = 19 474.

Так, в пункте 1 статьи 1, вышеупомянутого закона говорится, что если пособие по больничному листу в расчёте за полный календарный месяц ниже уровня федерального МРОТ, то пособие исчисляется исходя из величины МРОТ за полный календарный месяц. Давайте вместе разберем как это реализовано в программах 1С.

При этом обращаем внимание, что если ваш бизнес зарегистрирован в местности со сложными климатическими условиями, в которых применяются районные коэффициенты, то его нужно применить и к размеру МРОТ.

Ещё одним нюансом является расчёт листа нетрудоспособности для работников, работающих не на полную ставку. Для них размер пособия, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Напомним, что размер МРОТ в 2020 году составляет 12130 рублей.

Так же в пункте 2 статьи 1 описан метод расчёта размера дневного пособия.

Таким образом, для расчёта пособия мы сначала должны разделить МРОТ на количество дней в месяце нетрудоспособности, а затем умножить полученную величину на количество дней болезни.

Естественно, если у работника размер дневного пособия, рассчитанный исходя из его дохода и стажа больше, чем из размера МРОТ, то следует принимать к расчёту наибольшую величину.

Новый порядок расчёта применяется для больничных со следующими причинами нетрудоспособности:

(01, 02, 10, 11) Заболевание или травма (кроме травм на производстве);

(09, 12, 13, 14, 15) Уход за больным ребёнком;

(09) Уход за больным взрослым членом семьи;

(06) Протезирование в стационаре.

Данное изменение введено для поддержки сотрудников во время эпидемии коронавируса с низкой зарплатой или небольшим стажем.

Рассмотрим отражение нововведений в программных продуктах 1С.

Расчёт больничного в 1С: Зарплата и управление персоналом, редакция 3.1

Произвести начисление пособия по больничному листу можно в разделе «Зарплата», выбрав пункт «Больничные листы».

В созданном документе необходимо ввести данные о листе нетрудоспособности: сотрудника, которому он был выписан, номер, причину и период освобождения от работы.

В нашем примере период нетрудоспособности составил 7 дней. Сотрудник начал свою трудовую деятельность в текущем году, поэтому данных о его заработке за предшествующие годы у нас нет. Так же специально для примера мы выбрали сотрудника, работающего на 0,5 ставки. Следует отметить, что расчёт пособия производится программой автоматически.

Сравним размеры дневного пособия, рассчитанного по старым и новым правилам.

По нормам закона 255-ФЗ пособие бы рассчитывалось исходя из среднедневного заработка равному 199,40 рублей. Эту сумму мы видим в программе при расчёте больничного под окном «Средний заработок».

Размер дневного пособия, рассчитанного исходя из МРОТ по нормам закона 104-ФЗ составит: 12130 (МРОТ) / 30 (количество дней в апреле) * 0,5 (ставка работника) = 202,17 рублей.

Так как сумма дневного пособия по новым правилам больше, то и к расчёту мы примем её.

А расчёт пособия будет равен: 202,17 * 7 (количество дней нетрудоспособности) = 1415,99 рублей.

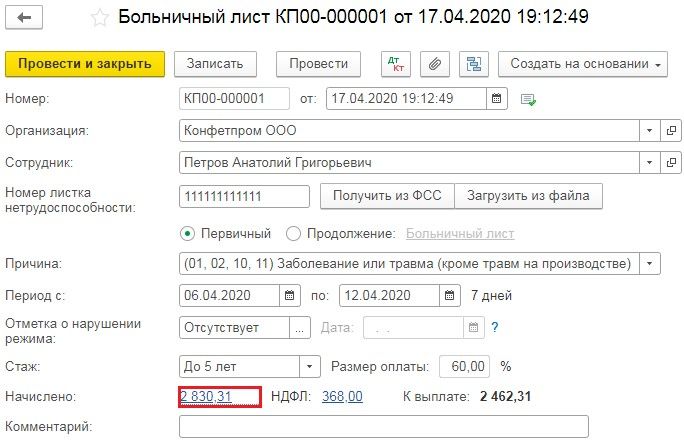

Расчёт больничного в 1С: Бухгалтерия предприятия ред. 3.0

Расчёт пособия по листу нетрудоспособности производится в разделе «Зарплата и кадры» — «Все начисления».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать «Больничный лист».

В открывшемся окне укажем организацию, сотрудника, номер листа нетрудоспособности, причину нетрудоспособности, период нахождения на больничном и стаж. Расчёт пособия производится программой автоматически и нам остаётся это проверить.

Нажав на начисленную сумму, откроется окно с расчётом больничного, в котором будет указан заработок сотрудника за 2 предшествующих года и средний заработок, рассчитанный исходя из текущих данных.

В нашем примере период нетрудоспособности составил 7 дней. Исходя из данных по среднему заработку пособие должно было составить: 410,96 * 60% * 7 = 1726,03 рублей. Но мы видим иное начисление.

Сравнив два размера дневного пособия будет очевидно, что расчёт исходя из МРОТ является более предпочтительным.

Размер дневного пособия, рассчитанного исходя из МРОТ составит: 12130 (МРОТ) / 30 (количество дней в апреле) = 404,33 рублей.

А расчёт пособия будет равен: 404,33 * 7 (количество дней нетрудоспособности) = 2830,31 рублей.

Обратите внимание, что при расчёте больничного листа по новым правилам исходя из МРОТ, стаж в расчёт не берётся.

Общий алгоритм расчета больничного с 1 апреля 2020 года

Сумма дневного пособия рассчитывается исходя из среднедневного заработка сотрудника и его стажа.

Так сотрудники, у которых:

При новом алгоритме расчета получившаяся сумма дневного пособия сравнивается с дневным пособием исходя из МРОТ за месяц с учетом районного коэффициента и количества занимаемых сотрудником ставок и выбираться максимальное значение.

Рассмотрим как изменился алгоритм расчета больничных и их размеры.

Общая последовательность расчета пособия с 01.04.2020 следующая:

- Определение среднедневного заработка.

- Расчет суммы дневного пособия на основании среднедневного заработка и стажа работы сотрудника (исключение – больничный в связи с несчастным случаем).

- (новое) Получение дневной суммы пособия за текущий месяц исходя из МРОТ с учетом районного коэффициента и количества занимаемых сотрудником ставок.

- (новое) Выбор максимального из двух получившихся значений дневного пособия.

- Расчет общей суммы пособия путем умножения выбранного значения дневного пособия на количество дней болезни.

Т.е. в новом алгоритме появились шаги 3 и 4.

Рассмотрим несколько примеров как теперь рассчитывается пособие по временной нетрудоспособности и сравним размер получившегося пособия с пособием, рассчитанным по схеме, действующей до 01.04.2020 г.

Примеры расчета больничного в ЗУП 3 по новой схеме и алгоритму до 01.04.2020 г.

Новый алгоритм расчета больничного, применяемого с 1 апреля 2020 г. реализован, начиная с версий ЗУП 3.1.10.376 и 3.1.13.146 и действует для следующих случаев болезни:

- (01, 02, 10, 11) Заболевание или травма (кроме травм на производстве)

- (03) Карантин

- (09, 12, 13, 14, 15) Уход за больным ребенком

- (09) Уход за больным взрослым членом семьи

- (06) Протезирование в стационаре

Для всех примеров, кроме последнего, определим условие, что заработка за два предшествующих года у сотрудников нет.

Пример 1. Страховой стаж более 6 месяцев, но менее 5 лет, сотрудник работает на ставку

Сотрудник устроился в организацию с 1 марта 2020 г на полную ставку. Его страховой стаж на момент приема составляет 7 месяцев. Справку с предыдущего места работы о заработке он не предоставил. С 1 по 30 апреля сотрудник заболел.

Расчет в этом случае получится следующим:

-

Определение среднедневного заработка.

Так как у сотрудника нет информации о заработке по двум предшествующим годам, то будет рассчитываться минимальный среднедневной заработок исходя из МРОТ и получится равным:

- 12 130 (МРОТ) * 24 месяца / 730 дней = 398,79 руб.

- 398,79 (среднедневной заработок) * 60% (размер пособия в %-ах) = 239,27 руб.

- 12 130 (МРОТ) / 30 (кол-во календарных дней в апреле) = 404,33 руб.

- 239,27 (дневное пособие исходя из среднедневного заработка и стажа) < 404,33 (дневное пособие исходя из МРОТ).

- 404,33 (дневное пособие) * 30 (кол-во дней болезни) = 12 129,90 руб.

При старой схеме расчета сумма пособия составила бы:

- 239,27 (дневное пособие) * 30 (кол-во дней болезни) = 7 178,10 руб.

Пример 2. Страховой стаж более 6 месяцев, но менее 5 лет, сотрудник работает на ставку, больничный начался до 01.04.2020 г. и продолжается в апреле

Сотрудник устроился в организацию с 1 марта 2020 г на полную ставку. Его страховой стаж на момент приема составляет 7 месяцев. Справку с предыдущего места работы о заработке он не предоставил. С 25 марта по 3 апреля сотрудник заболел.

- Определение среднедневного заработка.

Так как у сотрудника нет информации о заработке по двум предшествующим годам, то будет рассчитываться минимальный среднедневной заработок исходя из МРОТ и получится равным:

- 12 130 (МРОТ) * 24 месяца / 730 дней = 398,79 руб.

- 398,79 (среднедневной заработок) * 60% (размер пособия в %-ах) = 239,27 руб.

- 12 130 (МРОТ) / 30 (кол-во календарных дней в апреле) = 404,33 руб.

- 239,27 (дневное пособие исходя из среднедневного заработка и стажа) < 404,33 (дневное пособие исходя из МРОТ).

- 239,27 (дневное пособие до 01.04.2020 г.) * 7 (кол-во дней болезни в марте) = 1 674,89 руб.

По апрельской части больничного: - 404,33 (дневное пособие с 01.04.2020 г.) * 3 (кол-во дней болезни в апреле) = 1 212,99 руб.

Общая сумма пособия: - 1 674,89 (мартовская часть больничного) + 1 212,99 (апрельская часть больничного) = 2 887,88 руб.

При старой схеме расчета сумма пособия составила бы:

- 239,27 (дневное пособие) * 10 (кол-во дней болезни) = 2 392,70 руб.

Пример 3. Страховой стаж более 6 месяцев, но менее 5 лет, сотрудник работает на неполную ставку

Сотрудник устроился в организацию с 1 марта 2020 г. на 0,5 ставки. Его страховой стаж на момент приема составляет 7 месяцев. Справку с предыдущего места работы о заработке он не предоставил. С 1 по 30 апреля сотрудник заболел.

Расчет в этом случае получится следующим:

-

Определение среднедневного заработка.

Так как у сотрудника нет информации о заработке по двум предшествующим годам, то будет рассчитываться минимальный среднедневной заработок исходя из МРОТ с учетом занимаемой сотрудником ставки и получится равным:

- 12 130 (МРОТ) * 24 месяца / 730 дней * 0,5 (кол-во ставок) = 199,40 руб.

- 199,40 (среднедневной заработок) * 60% (размер пособия в %-ах) = 119,64 руб.

- 12 130 (МРОТ) / 30 (кол-во календарных дней в апреле) * 0,5 (кол-во ставок) = 202,17 руб.

- 119,64 (дневное пособие исходя из среднедневного заработка и стажа с учетом ставки) < 202,17 (дневное пособие исходя из МРОТ с учетом ставки).

- 202,17 (дневное пособие) * 30 (кол-во дней болезни) = 6 065,10 руб.

При старой схеме расчета сумма пособия составила бы:

- 119,64 (дневное пособие) * 30 (кол-во дней болезни) = 3 589,20 руб.

Пример 4. Страховой стаж более 6 месяцев, но менее 5 лет, сотрудник работает на ставку в организации с РК

Сотрудник устроился в организацию с 1 марта 2020 г. на полную ставку. Его страховой стаж на момент приема составляет 1 год. Справку с предыдущего места работы о заработке он не предоставил. Организация находится в местности с районным коэффициентом 1,2. С 1 по 30 апреля сотрудник заболел.

Расчет в этом случае получится следующим:

-

Определение среднедневного заработка.

Так как у сотрудника нет информации о заработке по двум предшествующим годам, то будет рассчитываться минимальный среднедневной заработок исходя из МРОТ с учетом занимаемой сотрудником ставки и получится равным:

- 12 130 (МРОТ) * 24 месяца / 730 дней = 398,79 руб.

- 398,79 (среднедневной заработок) * 60% (размер пособия в %-ах) * 1,2 (РК) = 287,124 руб.

- 12 130 (МРОТ) * 1,2 (РК) / 30 (кол-во календарных дней в апреле) = 485,20 руб.

- 287,124 (дневное пособие исходя из среднедневного заработка и стажа с учетом РК) < 485,20 (дневное пособие исходя из МРОТ с учетом РК).

- 485,20 (дневное пособие) * 30 (кол-во дней болезни) = 14 556 руб.

При старой схеме расчета сумма пособия составила бы:

- 287,124 (дневное пособие) * 30 (кол-во дней болезни) = 8 613,72 руб.

Пример 5. Страховой стаж менее 6 месяцев, сотрудник работает на ставку в организации с РК

Сотрудник устроился в организацию с 1 марта 2020 г. на полную ставку. Страховой стаж на момент приема составляет 3 месяца. Справку с предыдущего места работы сотрудник предоставил и сумма заработка за 2019 г. составила 600 000 руб. Организация находится в местности с районным коэффициентом 1,2. С 1 по 30 апреля сотрудник заболел.

Расчет в этом случае получится следующим:

-

Определение среднедневного заработка.

Так как у сотрудницы есть заработок за два предшествующих года, то фактический среднедневной заработок составит:

- 600 000 (заработок за два предыдущих года) / 730 дней = 821,92 руб.

Минимальный среднедневной заработок: - 12 130 (МРОТ) * 24 месяцев / 730 дней = 398,79 руб.

Так как фактический среднедневной заработок (821,92 руб.) больше минимального среднедневного заработка (398,79 руб.), то выбирает фактический среднедневной.

- 821,92 (среднедневной заработок) * 60% (размер пособия в %-ах) = 493,15 руб.

Однако, т.к. страховой стаж сотрудника менее 6 месяцев, то сумма дневного пособия ограничивается сверху МРОТ с учетом РК и получается равной: - 12 130 (МРОТ) * 1,2 (РК) / 30 (кол-во календарных дней в апреле) = 485,20 руб.

Выбирается одно из двух минимальных значений дневного пособия. В нашем примере это будет дневное пособие, ограниченное сверху МРОТ с учетом РК – 485,20 руб.

- 485,20 (дневное пособие) * 30 (кол-во дней болезни) = 14 556 руб.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Добрый день. Подскажите , новый расчет больничного не ниже мрот.Добрый день! При расчете больничного возник вопрос в правильности расчета.Доброе утро! По больничным листам, предоставленным сотрудниками за октябрь не.Добрый день. Работаю в 1с ЗУП версия 3.1.8. Обновления будут.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (8)

Добрый день! поясните пожалуйста ситуацию из примера 5: страхового стажа на момент приема нет, но справку с предыдущего места работы предоставил. Когда такое возможно?

Читайте также:

- Сколько дней можно болеть без больничного

- Оплачивается ли больничный по договору гпх

- Как приготовить больничный борщ

- Пневмония на сколько дают больничный лист

- Как подписать больничный лист и о директора образец