Как указать больничный в справке о доходах за счет фсс

Опубликовано: 03.08.2026

Работодатель, заключивший трудовой договор с работником, обязан начислять и выплачивать пособие по временной нетрудоспособности в случае болезни самого сотрудника либо членов его семьи, которым требуется уход. Эта обязанность закреплена Федеральным законом 255-ФЗ от 29.12.2006. Рассмотрим подробнее как правильно отразить больничный лист в справке 2-НДФЛ.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Нужно ли и в каких случаях указывать БЛ в документе?

Рассмотрим, входят ли больничные листы в справку 2-НДФЛ, нужно ли указывать БЛ в отчете и в каких случаях это делать. Средний заработок полагается только тем работникам, которые отсутствовали на рабочем месте по уважительной причине. Подтверждением заболевания и является больничный лист.

Подобные выплаты облагаются налогом на доходы физических лиц и в обязательном порядке отражаются в отчете 2-НДФЛ.

Перечень следующих страховых случаев обязывает работодателя выплачивать пособие по временной нетрудоспособности и включать удержанные суммы налога в отчет:

- Обследование и сдача анализов.

- Лечение в санатории после стационара.

Почему иногда БЛ не попадает в отчетность?

Получить больничный в медучреждении можно не только по болезни, но и в случае беременности. Законодательно утверждено право женщины, работающей по трудовому договору, получать пособие по беременности и родам через своего работодателя. Согласно НК РФ, пособие по БиР включено в перечень выплат, не облагаемых никакими налогами. В отчет 2-НДФЛ включать подобные выплаты не требуется в полном объеме.

Как отразить в отчете начисленное пособие по временной нетрудоспособности?

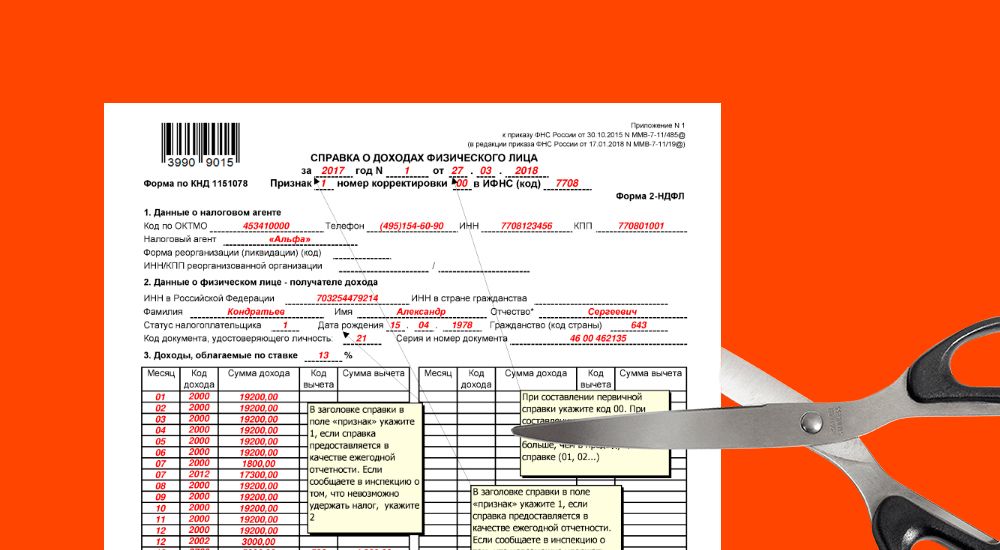

Суммы начисленных пособий по временной нетрудоспособности отражаются в Приложении к справке о доходах физического лица с обязательным указанием месяца фактического получения денежных средств и кода доходов.

Код дохода 2300 – что это значит?

Чтобы Налоговая инспекция смогла определить, какой вид дохода включен в справку, все выплаты в пользу работников кодируются. Полный перечень кодов можно посмотреть в Приложении 1 к приказу ФНС России № ММВ-7-11/387 от 10.09.15. Суммы пособий по временной нетрудоспособности нужно отразить с предусмотренным для этого случая кодом 2300.

Код дохода 4800 – что это значит?

К коду 4800 относятся следующие иные выплаты:

- Суточные в части превышения лимита, не облагаемого НДФЛ (п.3 ст. 217 НК РФ).

- К этому коду дохода относится доплата к пособиям, в том числе и пособию по листку нетрудоспособности, до среднего заработка, выдаваемым за счет средств работодателя (п.1 ст. 217 НК РФ).

- Сумма увеличения номинальной стоимости доли в Уставном капитале (п.5 ст. 226 НК РФ).

Перечень видов дохода по коду 4800 открыт и разрешен к использованию в случае, если невозможно точно определить соответствующий код.

Пошаговая инструкция и примеры формулировок

Справка 2-НДФЛ относится к годовой отчетности. Приказом ФНС №ММВ-7-11/566@ от 02.10.18 внесены изменения в форму бланка. С 2019 года нужно будет заполнять две разные справки – для выдачи работнику и для отчета перед контролирующими органами.

Организации и ИП, имеющие наемных работников, заполняют и представляют отчет в ФНС один раз в год.

Рассмотрим подробную инструкцию по отражению сумм пособий в справке 2-НДФЛ:

Особенности заполнения переходящих бюллетеней

Обратимся к письму ФНС России № БС-3-11/4922@ от 21.10.2016. Налоговая служба считает, что отражать доход в виде пособия по временной нетрудоспособности нужно в том месяце, когда пособие выдается.

Пример: Иванов А.С. болел с 10.12.2018 по 16.12.2018. Больничный лист был предъявлен в отдел кадров в первый день выхода на работу. Бухгалтер Родионова О.А. произвела расчеты и начислила пособие 26.12.2018 в размере 8782,50руб за 7 календарных дней. Исчисленный НДФЛ составил 1141,73руб.

В декабре Иванов А.С. пособие не получит, так как срок выплаты зарплаты в этом месяце минул. Сумма больничного будет выплачена 10.01.19 в размере 7640,77руб. (8782,50 – 1141,73) и попадет в справку 2НДФЛ за 2019 год.

В заключение стоит отметить, что первые три дня болезни работодатель обязан оплатить из собственных средств. Возмещение остальных дней ложится на плечи территориального Фонда страхования по месту регистрации юридического лица.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Такие доходы отражаются в строке "иные доходы". См., например Письмо Минтруда России от 29.12.2020 N 18-2/10/В-12837 "Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2021 году (за отчетный 2020 год)":

3) все виды пособий (пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение и др.), если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту службы (работы).Пособие по временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы, по общему правилу, выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации (статья 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством").

Похожие вопросы

ответы на вопрос:

В соответствии с ч. 1 ст. 227 Трудового кодекса РФ расследованию и учету в соответствии с настоящей главой подлежат несчастные случаи, происшедшие с работниками и другими лицами, участвующими в производственной деятельности работодателя (в том числе с лицами, подлежащими обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний), при исполнении ими трудовых обязанностей или выполнении какой-либо работы по поручению работодателя (его представителя), а также при осуществлении иных правомерных действий, обусловленных трудовыми отношениями с работодателем либо совершаемых в его интересах.

Также на основании ч. 3 ст. 227 ТК РФ расследованию в установленном порядке как несчастные случаи подлежат события, в результате которых пострадавшими были получены: телесные повреждения (травмы), если они были получены в течение рабочего времени на территории работодателя либо в ином месте выполнения работы, в том числе во время установленных перерывов, а также в течение времени, необходимого для приведения в порядок орудий производства и одежды, выполнения других предусмотренных правилами внутреннего трудового распорядка действий перед началом и после окончания работы, или при выполнении работы за пределами установленной для работника продолжительности рабочего времени, в выходные и нерабочие праздничные дни.

Согласно ст. 3 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" страховой случай - подтвержденный в установленном порядке факт повреждения здоровья или смерти застрахованного вследствие несчастного случая на производстве или профессионального заболевания, который влечет возникновение обязательства страховщика осуществлять обеспечение по страхованию.

В п. 3 Положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях, утвержденного Постановлением Минтруда России от 24.10.2002 N 73, закрепляется, что расследованию в порядке, установленном ст. ст. 228 и 229 ТК РФ и данным Положением, подлежат события, в результате которых работниками или другими лицами, участвующими в производственной деятельности работодателя, были получены увечья или иные телесные повреждения (травмы), происшедшие: при непосредственном исполнении трудовых обязанностей или работ по заданию работодателя, а также на территории организации при выполнении работ за пределами нормальной продолжительности рабочего времени.

Таким образом, если получение травмы работником произошло на территории работодателя после окончания рабочего времени, то является страховым случаем.

ответы на вопрос:

По данной статье. Статья 17. Запреты, связанные с гражданской службой

1. В связи с прохождением гражданской службы гражданскому служащему запрещается:

1) утратил силу с 1 января 2015 года. - Федеральный закон от 22.12.2014 N 431-ФЗ;

(см. текст в предыдущей редакции)

2) замещать должность гражданской службы в случае:

а) избрания или назначения на государственную должность, за исключением случая, установленного частью второй статьи 6 Федерального конституционного закона от 17 декабря 1997 года N 2-ФКЗ "О Правительстве Российской Федерации";

(пп. "а" в ред. Федерального закона от 29.01.2010 N 1-ФЗ)

(см. текст в предыдущей редакции)

б) избрания на выборную должность в органе местного самоуправления;

в) избрания на оплачиваемую выборную должность в органе профессионального союза, в том числе в выборном органе первичной профсоюзной организации, созданной в государственном органе;

3) заниматься предпринимательской деятельностью лично или через доверенных лиц, а также участвовать в управлении хозяйствующим субъектом (за исключением жилищного, жилищно-строительного, гаражного кооперативов, садоводческого, огороднического, дачного потребительских кооперативов, товарищества собственников недвижимости и профсоюза, зарегистрированного в установленном порядке), если иное не предусмотрено федеральными законами или если в порядке, установленном нормативным правовым актом Российской Федерации или субъекта Российской Федерации в соответствии с федеральными законами или законами субъекта Российской Федерации, ему не поручено участвовать в управлении этой организацией;

(п. 3 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

(см. текст в предыдущей редакции)

4) приобретать в случаях, установленных федеральным законом, ценные бумаги, по которым может быть получен доход;

5) быть поверенным или представителем по делам третьих лиц в государственном органе, в котором он замещает должность гражданской службы, если иное не предусмотрено настоящим Федеральным законом и другими федеральными законами;

6) получать в связи с исполнением должностных обязанностей вознаграждения от физических и юридических лиц (подарки, денежное вознаграждение, ссуды, услуги, оплату развлечений, отдыха, транспортных расходов и иные вознаграждения). Подарки, полученные гражданским служащим в связи с протокольными мероприятиями, со служебными командировками и с другими официальными мероприятиями, признаются соответственно федеральной собственностью и собственностью субъекта Российской Федерации и передаются гражданским служащим по акту в государственный орган, в котором он замещает должность гражданской службы, за исключением случаев, установленных Гражданским кодексом Российской Федерации. Гражданский служащий, сдавший подарок, полученный им в связи с протокольным мероприятием, служебной командировкой или другим официальным мероприятием, может его выкупить в порядке, устанавливаемом нормативными правовыми актами Российской Федерации;

(в ред. Федерального закона от 25.12.2008 N 280-ФЗ)

(см. текст в предыдущей редакции)

7) выезжать в связи с исполнением должностных обязанностей за пределы территории Российской Федерации за счет средств физических и юридических лиц, за исключением служебных командировок, осуществляемых в соответствии с законодательством Российской Федерации, по договоренности государственных органов Российской Федерации, государственных органов субъектов Российской Федерации или муниципальных органов с государственными или муниципальными органами иностранных государств, международными или иностранными организациями;

(п. 7 в ред. Федерального закона от 21.11.2011 N 329-ФЗ)

(см. текст в предыдущей редакции)

8) использовать в целях, не связанных с исполнением должностных обязанностей, средства материально-технического и иного обеспечения, другое государственное имущество, а также передавать их другим лицам;

9) разглашать или использовать в целях, не связанных с гражданской службой, сведения, отнесенные в соответствии с федеральным законом к сведениям конфиденциального характера, или служебную информацию, ставшие ему известными в связи с исполнением должностных обязанностей;

Консультант Плюс: примечание.

О выявлении конституционно-правового смысла пункт 10 части 1 статьи 17 см. Постановление Конституционного Суда РФ от 30.06.2011 N 14-П.

10) допускать публичные высказывания, суждения и оценки, в том числе в средствах массовой информации, в отношении деятельности государственных органов, их руководителей, включая решения вышестоящего государственного органа либо государственного органа, в котором гражданский служащий замещает должность гражданской службы, если это не входит в его должностные обязанности;

11) принимать без письменного разрешения представителя нанимателя награды, почетные и специальные звания (за исключением научных) иностранных государств, международных организаций, а также политических партий, других общественных объединений и религиозных объединений, если в его должностные обязанности входит взаимодействие с указанными организациями и объединениями;

12) использовать преимущества должностного положения для предвыборной агитации, а также для агитации по вопросам референдума;

13) использовать должностные полномочия в интересах политических партий, других общественных объединений, религиозных объединений и иных организаций, а также публично выражать отношение к указанным объединениям и организациям в качестве гражданского служащего, если это не входит в его должностные обязанности;

14) создавать в государственных органах структуры политических партий, других общественных объединений (за исключением профессиональных союзов, ветеранских и иных органов общественной самодеятельности) и религиозных объединений или способствовать созданию указанных структур;

15) прекращать исполнение должностных обязанностей в целях урегулирования служебного спора;

16) входить в состав органов управления, попечительских или наблюдательных советов, иных органов иностранных некоммерческих неправительственных организаций и действующих на территории Российской Федерации их структурных подразделений, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации;

(п. 16 введен Федеральным законом от 02.03.2007 N 24-ФЗ)

17) заниматься без письменного разрешения представителя нанимателя оплачиваемой деятельностью, финансируемой исключительно за счет средств иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации.

(п. 17 введен Федеральным законом от 02.03.2007 N 24-ФЗ)

1.1. Гражданскому служащему, его супруге (супругу) и несовершеннолетним детям запрещается открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами в случаях, предусмотренных Федеральным законом "О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами".

(часть 1.1 введена Федеральным законом от 07.05.2013 N 102-ФЗ)

2. В случае, если владение гражданским служащим ценными бумагами (долями участия, паями в уставных (складочных) капиталах организаций) приводит или может привести к конфликту интересов, гражданский служащий обязан передать принадлежащие ему ценные бумаги (доли участия, паи в уставных (складочных) капиталах организаций) в доверительное управление в соответствии с гражданским законодательством Российской Федерации.

(в ред. Федеральных законов от 21.11.2011 N 329-ФЗ, от 05.10.2015 N 285-ФЗ)

(см. текст в предыдущей редакции)

3. Гражданин после увольнения с гражданской службы не вправе разглашать или использовать в интересах организаций либо физических лиц сведения конфиденциального характера или служебную информацию, ставшие ему известными в связи с исполнением должностных обязанностей.

(часть 3 в ред. Федерального закона от 21.11.2011 N 329-ФЗ)

(см. текст в предыдущей редакции)

3.1. Гражданин, замещавший должность гражданской службы, включенную в перечень должностей, установленный нормативными правовыми актами Российской Федерации, в течение двух лет после увольнения с гражданской службы не вправе без согласия соответствующей комиссии по соблюдению требований к служебному поведению государственных гражданских служащих и урегулированию конфликтов интересов замещать на условиях трудового договора должности в организации и (или) выполнять в данной организации работу (оказывать данной организации услуги) на условиях гражданско-правового договора (гражданско-правовых договоров) в случаях, предусмотренных федеральными законами, если отдельные функции государственного управления данной организацией входили в должностные (служебные) обязанности гражданского служащего. Согласие соответствующей комиссии по соблюдению требований к служебному поведению гражданских служащих и урегулированию конфликтов интересов дается в порядке, устанавливаемом нормативными правовыми актами Российской Федерации.

(часть 3.1 введена Федеральным законом от 21.11.2011 N 329-ФЗ)

4. Ответственность за несоблюдение запретов, предусмотренных настоящей статьей, устанавливается настоящим Федеральным законом и другими федеральными законами.

В регионах с пилотным проектом, где пособия по временной нетрудоспособности напрямую выплачивает ФСС, справки 2-НДФЛ по этим выплатам также выдает ФСС.

В отделении фонда по Ямало-Ненецкому округу подробно рассказали, как можно заказать справку.

1. Каким образом можно подать заявление на получение справки о доходах (произведенных выплатах) в ФСС?

— путем обращения в региональное отделение ФСС РФ (лично, через уполномоченное лицо или путем направления заявления почтой);

— онлайн через личный кабинет застрахованного гражданина.

По обращениям, направленным иными способами без приложения надлежащим образом оформленного заявления с личной подписью (через электронную почту, форму обратной связи на сайте регионального отделения или ФСС РФ и т.д.), выдача указанных справок НЕВОЗМОЖНА!

2. Какие документы необходимы при обращении за справкой в региональное отделение ФСС лично?

При обращении с заявлением через уполномоченного представителя необходимо будет предъявить паспорт уполномоченного представителя и доверенность (заверить ее может нотариус или ваш работодатель).

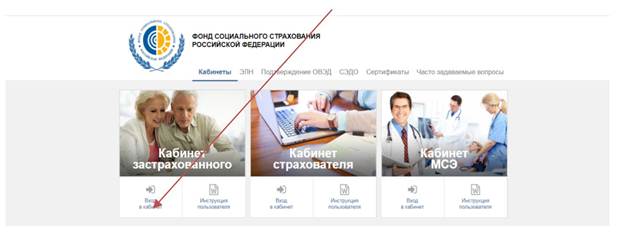

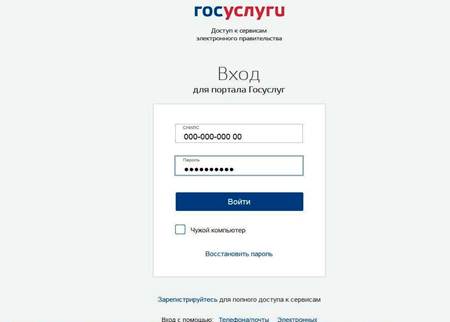

3. Как заказать справку онлайн?

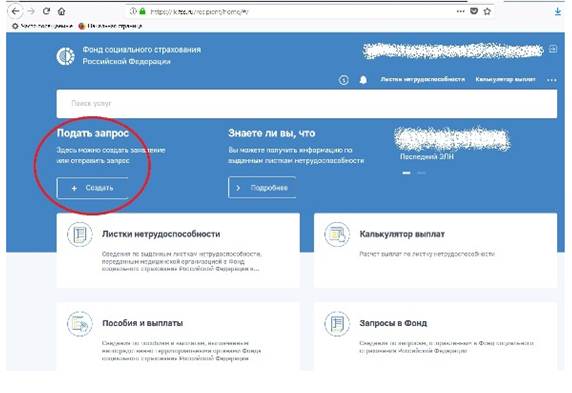

На сайте регионального отделения ФСС РФ выбрать иконку «Кабинет застрахованного».

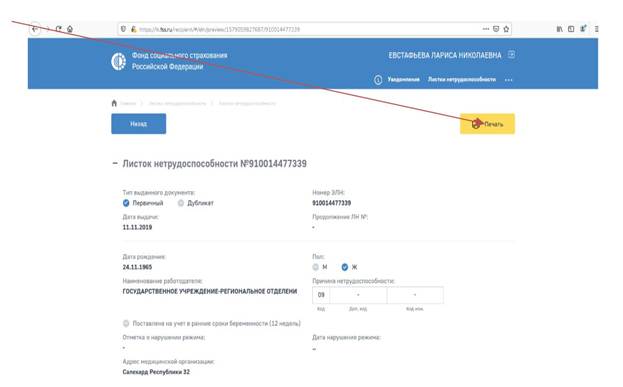

Зайти в личный кабинет Застрахованного https://lk.fss.ru/

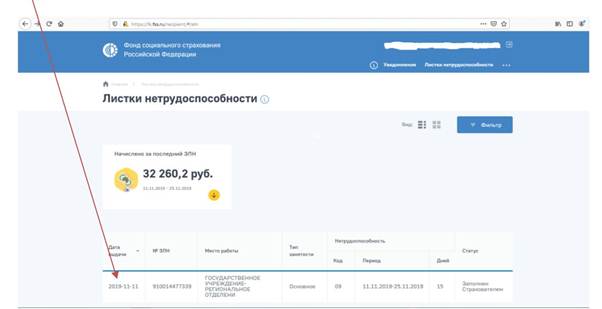

3.1. Для того, чтобы распечатать Лист нетрудоспособности, необходимо нажать на строчку.

3.2. Для того, чтобы получить Справку в ФСС о доходах и суммах налога физического лица (2-НДФЛ). В разделе «Подать запрос» жмите «Создать».

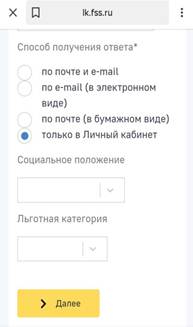

В Шаге 1 укажите способ получения ответа: только в Личный кабинет или по почте. Жмите «Далее».

Важно: получение ответа по e-mail в данном случае НЕВОЗМОЖНО (см. вопрос 6)! В случае выбора этого варианта справка будет направлена в Личный кабинет или по почте.

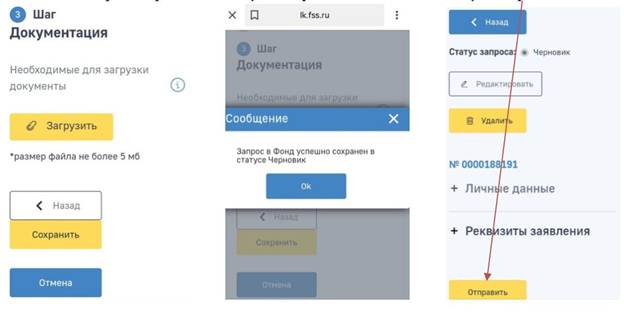

В Шаге 2 заполнить реквизиты заявления:

В тексте обращения необходимо указать следующую информацию:

— вид справки: справка о произведенных выплатах/о доходах и суммах налога физического лица (2-НДФЛ);

— период, за который необходима справка: 01.01.2018-31.12.2018 г./2018 г.;

— количество экземпляров справки (например, 2 экземпляра);

— полный почтовый адрес с указанием индекса (при необходимости отправки почтовым отправлением).

После заполнения всех полей жмите «Далее».

4. Через сколько дней я получу справку?

5. Сколько справок мне дадут, если в течение года я получал разные пособия от ФСС или несколько раз ходил на больничный?

А вот если в указанном году вы меняли работу (или работали по совместительству в нескольких организациях) и ваши работодатели зарегистрированы в разных региональных отделениях ФСС, вы получите несколько справок.

С 2021 года пособие по больничному листу выплачивается за первые три дня - работодателем, а за остальное время - напрямую из ФСС. Какие проводки нужно оформить работодателю в отношении той части, которую выплачивает ФСС? Кто начисляет, удерживает и перечисляет в бюджет НДФЛ? Как это отражается в отчетности 6-НДФЛ и 2-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. На часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ (начиная с четвертого дня болезни), организации-работодателю никакие проводки в учете оформлять не нужно.

С части пособия по временной нетрудоспособности, подлежащего выплате начиная с четветрого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС. Начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

Обоснование вывода:

При временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами (ст. 183 ТК РФ).

Правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством регулируются Федеральным законом от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ).

Пособие по временной нетрудоспособности в случаях заболевания или травмы выплачивается застрахованным лицам (работникам) за первые три дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период начиная с четвертого дня временной нетрудоспособности - за счет средств бюджета ФСС РФ (п. 1 ч. 2 ст. 3, п. 1 ч. 1 ст. 2.1, п. 1 ч. 1 ст. 5 Закона N 255-ФЗ).

До 2021 года в общем случае назначение и выплата пособий по временной нетрудоспособности осуществлялись работодателем по месту работы (службы, иной деятельности) застрахованного лица (сотрудника) (ч. 1 ст. 13 Закона N 255-ФЗ). При этом страховое обеспечение по временной нетрудоспособности, подлежащее выплате за счет ФСС РФ, выплачивалось работодателем в счет уплаты страховых взносов в ФСС РФ (ч. 1 ст. 4.6 Закона N 255-ФЗ) (зачетный механизм). Однако зачетный механизм уплаты страховых взносов не использовали участники так называемого пилотного проекта, который действовал в некоторых регионах РФ (смотрите Положение об особенностях назначения и выплаты в 2012-2020 годах застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат в субъектах РФ, участвующих в реализации пилотного проекта, утвержденное постановлением Правительства РФ от 21.04.2011 N 294).

С 2021 года положения ст. 13, ст. 4.6 Закона N 255-ФЗ не применяются (ст. 6 Федерального закона от 29.12.2020 N 478-ФЗ). Особенности финансового обеспечения, назначения и выплаты территориальными органами ФСС РФ застрахованным лицам страхового обеспечения и обеспечения по страхованию, а также осуществления иных выплат и возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами, в период с 1 января по 31 декабря 2021 г. включительно определены Правительством РФ в Положении, утвержденном постановлением Правительства РФ от 30.12.2020 N 2375 (далее - Положение).

Из п. 8 Положения следует, что в общем случае пособие по временной нетрудоспособности за первые три дня временной нетрудоспособности назначается и выплачивается страхователем за счет собственных средств, а за остальной период начиная с четвертого дня временной нетрудоспособности - территориальным органом Фонда за счет средств бюджета Фонда социального страхования.

Бухгалтерский учет

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с требованиями, установленными Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Закона N 402-ФЗ). Объектами бухгалтерского учета экономического субъекта являются в том числе факты хозяйственной жизни (ст. 5 Закона N 402-ФЗ). Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Назначение и выплата пособия по временной нетрудоспособности за период начиная с четвертого дня болезни с 2021 года не является фактом хозяйственной жизни организации-работодателя (это событие не оказывает никакого влияния на ее финансовое положение, финансовый результат ее деятельности и (или) движение денежных средств). Как следствие, пособие, выплачиваемое территориальным органом ФСС, у организации-работодателя не образует объекта бухгалтерского учета, соответственно, в бухгалтерском учете никак отражаться не должно. Иными словами, на часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ, организации-работодателю никакие проводки в учете оформлять не нужно.

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня (за счет средств работодателя) в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДФЛ":

Дебет 20 (23, 25, 26, 44. ) Кредит 70

- начислено пособие по временной нетрудоспособности за первые три дня болезни;

Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ"

- с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ;

Дебет 70 Кредит 51

- выплачено пособие по временной нетрудоспособности за первые три дня болезни.

Пособие по временной нетрудоспособности подлежит обложению НДФЛ в общеустановленном порядке (ст. 208, ст. 209, п. 1 ст. 217 НК РФ, письмо Минфина России от 27.06.2012 N 03-04-05/3-780).

Обязанность по исчислению, удержанию у налогоплательщика и уплате в бюджет суммы НДФЛ в общем случае возложена на налоговых агентов. При этом налоговыми агентами в целях исчисления НДФЛ признаются лица, от которых или в результате отношения с которыми физическое лицо получило доход (смотрите п.п. 1, 2 ст. 226 НК РФ).

Начиная с 2021 года выплату пособия по временной нетрудоспособности:

за первые три дня нетрудоспособности осуществляет работодатель;

начиная с четвертого дня болезни - ФСС РФ.

Соответственно, в отношении пособия, исчисленного:

за первые три дня болезни, налоговым агентом по НДФЛ признается работодатель;

начиная с четвертого дня болезни, налоговым агентом признается ФСС РФ.

Таким образом, с части пособия по временной нетрудоспособности, подлежащего уплате начиная с четвертого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС.

Помимо обязанностей по исчислению, удержанию и перечислению НДФЛ в бюджет, налоговые агенты должны представлять в налоговый орган два вида отчетности по НДФЛ (п. 2 ст. 230 НК РФ):

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ);

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период по каждому физическому лицу (бывшая форма 2-НДФЛ).

При этом документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, за 2021 год и последующие налоговые периоды, представляется в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (последний абзац п. 2 ст. 230 НК РФ).

Соответственно, начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, как было сказано выше, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

К сведению:

Территориальные органы ФСС, равно как и любые другие организации, признаваемые налоговыми агентами по НДФЛ, обязаны выдавать лицам, получившим от Фонда доходы, по их требованию справки о доходах (п. 3 ст. 230 НК РФ). Для получения такой справки застрахованному лицу (сотруднику) необходимо написать в Фонд соответствующее заявление в произвольной форме.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

25 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Если вы увольняетесь со старого рабочего места и устраиваетесь на новое, тогда обязательно станете перед вопросом — зачем работодателю требуется от вас справка 182н? Вопрос этот рассмотрим детальнее.

Справка для больничного листа 182н: бланк

Документ должен быть выдан заявителю для подтверждения зачислявшихся денежных средств по заработной оплате на прежней работе. На новом месте трудовой деятельности такие данные будут необходимы для правильных начислений сотруднику по гарантированным выплатам, а именно:

- отпускные по присмотру за детьми возрастом до 18 месяцев

- денежное пособие по беременности

- по бюллетеню.

Любой наемный работник с гражданством РФ, уходя в отпуск по перечисленным причинам, вправе рассчитывать на компенсации ФСС (фонда соцстрахования). Бухгалтерия рассчитывает сумму компенсации, основываясь на данных из справки 182н. Именно в этот документ вписывается среднедневной заработок работника.

Выдача справки

В справке необходимо, чтобы была информация о количестве всех проработанных дней, проставлены суммы денежных начислений по каждому дню, вычеты во внебюджетные фонды: пенсионный и социального страхования. Данные берутся за 2 последние года.

Профессиональные бухгалтеры называют справки для больничных кратко — форма 182н. Цифра и литера означают номер Приказа Минтруда РФ.

Если человек по месту новой работы предъявит справку 182Н, к примеру, через полгода, то пересматривать нужно будет все, предусмотренные законодательством гарантийные выплаты за три года до дня предоставления документа. Перерасчет данных за период более 3-х лет не проводится.

Такая возможность предусмотрена статьей 13, частью 7.2 Федерального закона от 29.12.06 N-255-ФЗ, п. 5, 6 Приложения №3 Приказа Министерства Здравсоцразвития РФ от 24.01.2011 (N-21н).

Также действительна и копия справки. Бухгалтерия по ней вправе производить расчеты при условии, если она будет верифицирована согласно Федеральному закону. Заверить документ может и бывший работодатель, который его выдал.

Структура документа

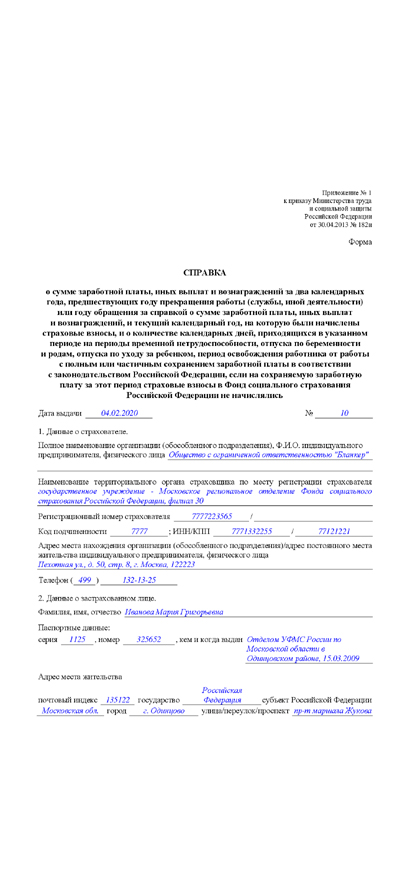

Незаполненный бланк включает 4 блока. Вверху должна быть обозначена дата выдачи и № регистрации.

Блок 1. В нем содержатся сведения о работодателе, который отчисляет от заработной платы своего сотрудника средства в фонды. Он же и является страхователем персонала. В этом же блоке заполняются реквизиты работодателя:

- название предприятия по уставу

- наименование органа соцстрахования, который регулирует деятельность организации-работодателя

- регистрационный № организации или частного предпринимателя

- код подчиненности

- ИНН, КПП

- адрес

- контактные данные.

Блок 2. В нем указываются личные данные о человеке — № СНИЛС, время работы в штате компании за предшествующие 2 года. Ему нужно заполнить следующее:

- сведения из гражданского паспорта

- адрес постоянного проживания

- №СНИЛС

- сколько времени (отдельно по каждому году) проработал в штате компании.

Блок 3. В этом разделе работодатель указывает полученные сотрудником суммы доходов по годам.

Блок 4. Здесь должны находиться данные из предприятия о периодах отсутствия человека на работе по дням каждого года по отдельности.

Справка для расчета больничного листа по форме 182н: правила заполнения

Бланк документа допускается заполнять только тремя следующими способами:

- Печатным шрифтом при помощи офисной техники.

- Машинописным текстом.

- Шариковой ручкой с пастой синего или черного цвета.

Здесь нужно также сказать и о некоторых особенностях заполнения, касающихся как самой справки 182 н, так и всех бланков документов в целом:

- ФИО, суммы денежных средств, дат, периодов должны прописываться отчетливо и легко читаться

- нельзя допускать исправлений, подтертостей

- подписи руководителя и должностных лиц не должны соприкасаться между собой и печатью

- суммы доходов прописываются и цифрами, и дублируются литерами в скобках.

Необходимо, чтобы документ выглядел аккуратно, был не грязным, не порванным, на нем не должно быть каких-либо проставленных посторонних знаков и заметок.

Порядок выдачи и оформления справки 182н

В действующем регламенте предписано, в каком порядке должна выдаваться справка. Данное предписание необходимо работодателю выполнять строго, это его обязанности.

Документ должен быть выдан уволившемуся застрахованному работнику в срок не более трех дней с момента увольнения.

Но это крайний срок, по регламенту справка должна выдаваться на руки с трудовой книжкой в день увольнения. Она подписывается руководителем и заверяется круглой печатью компании, откуда увольняется работник, а факт выдачи занесен в бухгалтерский журнал учета данной организации.

Когда выдают справку 182н

Оформление справок 182 н регулируется на законодательном уровне. Условия регламентируются актом, о котором можно найти информацию в пункте 2 ст. 4.1 (Федерального закона от 29.12.06 N 255-ФЗ). Законодательный акт предусматривает два варианта заполнения бланка документа:

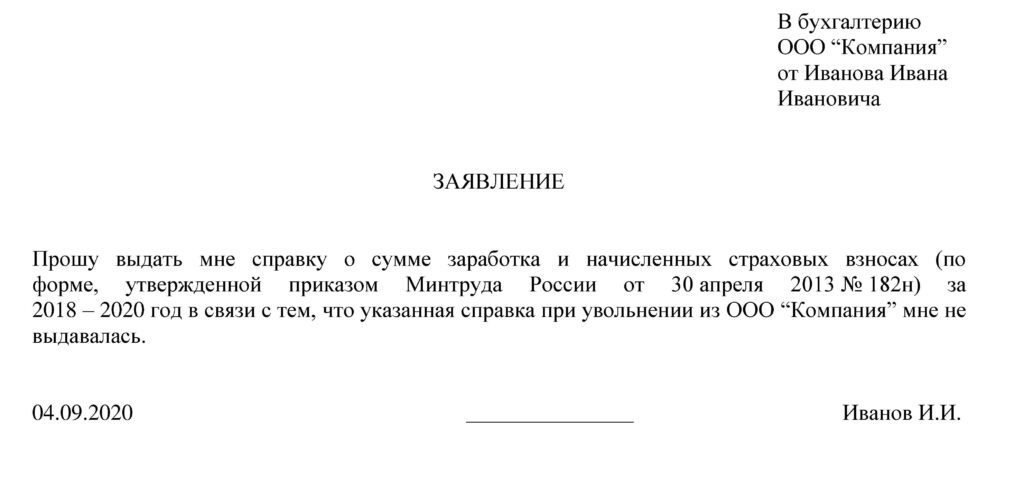

- При увольнении сотрудника, когда он обратился по данному вопросу в письменном виде. Для бухгалтерской работы в таком случае выделен срок в три дня после подачи заявления.

- В завершающий день трудовой деятельности. В этом случае выдача справки также связана с увольнением. Только не требуется дополнительная подача заявления.

В первом варианте разработаны условия для работника, когда он подает заявление на увольнение и прекращение трудовой деятельности в этот же день. Закон допускает передачу такой справки через доверенное лицо, либо по почте на реквизиты предприятия.

образец заявления для выдачи справки 182Н

Во втором варианте бухгалтерия данную справку визирует у начальника предприятия, после чего для работника подготавливается вся необходимая документация, положенная при увольнении, включая справку 182 н.

Где получить справку 182н

Оформление справок и начислений больничных формы 182н — обязанность бухгалтерий компаний. Этот документ может заполнить и кадровый отдел предприятия в рамках дел об увольнении сотрудника.

Где получить справку 182Н

Порядок действий по оформлению документа определяется внутренним регламентом предприятия. На нем должна присутствовать печать и подпись работодателя. Печать необязательна, если предприниматель на законном основании может вести деятельность без компании.

В случае, когда компания-работодатель по каким-либо причинам не выдала документ увольняющемуся работнику, то впоследствии у него могут быть проблемы с социальными гарантированными выплатами или трудоустройством. Через продолжительное время справку можно также получить у бывшего работодателя.

Может ли работодатель отказать в выдаче справки

По законодательству России не предусматривается отказ бывшего работодателя в выдаче уволившемуся работнику справки 182н. Образец бланка утвержден в Минтруде в приказе №182 от 30.04.2013. Отказать в оформлении и выдаче документа работодатель не в праве. Человек может отстоять свои законные права в трудовую инспекции или в суде.

Однако (к примеру) бывают случаи сбоев в компьютерной технике и утери данных, принятие в фирму новых бухгалтеров и прочее. Выдача документа может затянуться на долгое время.

Здесь разрешить проблему можно следующим способом: нужно на новом месте работы написать заявление, чтобы бухгалтерия от имени нового работника сделала в Пенсионный фонд запрос на предоставление данных от прошлого работодателя о выплатах. Сведения из ПФР заменяют справку 182н и являются основанием для бухгалтерских расчетов по гарантийным начислениям.

Образец документа скачать

Основные ошибки при заполнении

В справке отображены все заработки уволившегося работника по месяцам за предыдущие 24 месяца. Из них отчислялись денежные средства в ФСС. Вместе с этим есть еще лимитные пределы по оплате работы для отчислений страховых средств. Если определенный лимит будет больше, то это будет трактоваться как нарушение. Все годовые лимиты, как правило, разные. Во всех фондах они свои.

По незнанию нюансов дела, новые работники компаний иногда встают перед вопросом: почему не совпадают суммы доходов, указанных в справке 182н, с суммами, обозначенными в 2-НДФЛ?

Ответ будет следующий: правительство страны каждый год изменяет предельные величины заработков, а с них и отчисляются страховые выплаты. Когда же лимит превышает доход работника, тогда с сумм превышений взносы ФСС не удерживаются при расчетах начислений (по больничному или по отпуску за досмотром за детьми). В 2-НДФЛ заработки указываются в полных объемах, те, которые подлежат обложению налогом на прибыли физического лица, а также выплаты, необлагаемые страховыми взносами. В этом и кроется причина расхождений.

Ошибки при заполнении справки

Бывают обстоятельства, связанные с особенностью организации человеком своего рабочего процесса. Это бывают совмещения неполных дней на работе с отпусками или необходимостью досмотра за детьми. Все подобные отрезки времени нужно учитывать. В случае совпадения времени очередных отпусков или отпусков по присмотру за детьми, тогда эту информацию нужно отразить и блоке №4 данной справки.

Читайте также: