Как в 1с сделать корректировку больничного

Опубликовано: 03.08.2026

Наконец, тройка доросла до того момента, когда я смело рекомендую всем бухгалтерам делать начисление пособия по временной нетрудоспособности (больничного) не по старинке (отдельным видом начисления), а специально созданным для этих целей документом "Больничный лист".

Это позволяет автоматизировать расчёт среднего заработка для дальнейших отпусков и больничных, а также в некотором роде приближает 1С:Бухгалтерию 8.3 к 1С зарплате и кадрам. Но обо всё по порядку.

Из этой же серии:

Постановка задачи

Сидорова А.В. работает в ООО «Библио-Глобус» с 2011 года (это ее первое место работы).

30 декабря 2013 года она почувствовала недомогание и вызвала врача. Он ее осмотрел и открыл ей больничный лист 30 декабря 2013 года.

9 января 2014 года сотрудница принесла в бухгалтерию закрытый больничный лист.

Сумма выплат за время работы в компании, учитываемых при расчете пособия, составила:

— 2013 год — 564000 руб.;

— 2012 год — 504 000 руб.;

— 2011 год — 456 000 руб.

Сделаем расчёт суммы пособия по временной нетрудоспособности Сидоровой А.В. сначала на листочке, а затем в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Расчёт на листочке

Пособие по временной нетрудоспособности будет выплачено работнице за 10 календарных дней. Два из них — в 2013 году, восемь — в 2014-м.

В расчетный период попадут 2011 и 2012 годы. Сумма учитываемых выплат составит 960 000 руб. (456 000 руб. + 504 000 руб.). Величина учитываемых выплат за каждый год расчетного периода не превышает предельной величины облагаемой базы, устанавливаемой на каждый год расчетного периода.

Средний дневной заработок составит 1315,07 руб. (960 000 руб. : 730 календ. дн.)

Сумма дневного пособия равна 789,04 руб. (1315,07 руб. * 0,6), где 0,6 — коэффициент корректировки в зависимости от продолжительности страхового стажа (60%).

Сумма исчисленного пособия по временной нетрудоспособности с 30 декабря 2013 года по 8 января 2014-го равна 7890,4 руб. (789,04 руб. * 10 календ. дн.).

Расчёт в программе

Итак, у нас есть база, в которой сотруднице начислялся указанных доход документами заработная плата.

Сделаем расчёт больничного.

Для этого зайдём в раздел "Зарплата и кадры" и выберем пункт "Все начисления" ( у вас другое меню? ):

Здесь пока присутствуют лишь начисления заработной платы за прошлые периоды. Создадим документ "Больничный лист":

Внимание! Если у вас в выпавшем списке нет больничного листа и отпуска, то вам сюда.

Заполним документ в соответствии с рисунком ниже:

Мы заполнили месяц (начисление больничного делается в январе), выбрали сотрудника, указали причину нетрудоспособности (заболевание), указали период болезни и процент оплаты, исходя из стажа работы сотрудницы.

Программа совершенно верно рассчитала нам средний заработок и сумму больничного, а также разделила эту сумму за счёт работодателя и за счёт ФСС. Отлично!

Зайдём в расчёт среднего заработка (кнопка "Изменить" рядом с рассчитанным средним заработком). Откроется окно ввода данных для расчёта среднего заработка:

В нём представлен доход сотрудницы за предыдущие 2 года и рассчитанный средний заработок.

Нажмём на знак вопроса рядом с суммой среднего заработка, чтобы увидеть сам расчёт более детально. Как видим, программа даже делает сравнение среднего заработка с МРОТ:

Закроем окно ввода данных для расчёта среднего заработка по кнопке "ОК" и вернёмся в открытый документ "Больничный лист". Найдём и нажмём кнопку "Расчет среднего заработка":

Перед нами откроется справка расчёт среднего заработка сотрудницы:

Наконец, проведём документ "Больничный лист" по кнопке "Провести и закрыть" и увидим, что он начислил больничный, но не начислил НДФЛ.

Всё правильно. НДФЛ будет начислен итоговым документом начисление зарплаты, который мы сделаем последним и в который попадёт и начисленный нами больничный.

Создаём документ начисление зарплаты за январь и жмём кнопку "Заполнить":

Видим, что период больничного учтён при расчёте отработанных дней и часов. Сумма больничного попала в начисления этого месяца. На эту сумму (как и на общую зарплату) начислен НДФЛ. Замечательно!

Расчётный листок будет таким:

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

При начислении пособия по временной нетрудоспособности документом Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Больничный лист) на закладке Главное снимите флажок Учитывать заработок предыдущих страхователей, т.к. справку о сумме заработка у другого работодателя за расчетный период (2017 г. и 2018 г.) сотрудник не предоставил (рис. 1). В нашем примере пособие рассчитано исходя из МРОТ, т.к. заработок за расчетный период (2017 г. и 2018 г.) у сотрудника отсутствует.

С 01.01.2019 МРОТ составляет 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Среднедневной заработок равен: (11 280 руб. * 24) / 730 дней = 370,85 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 370,85 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 222,51 руб.

Сумма пособия составляет: 222,51 руб. * 6 дней болезни = 1 335,06 руб.

Пособие было выплачено в ближайший срок выплаты заработной платы – 05.07.2019.

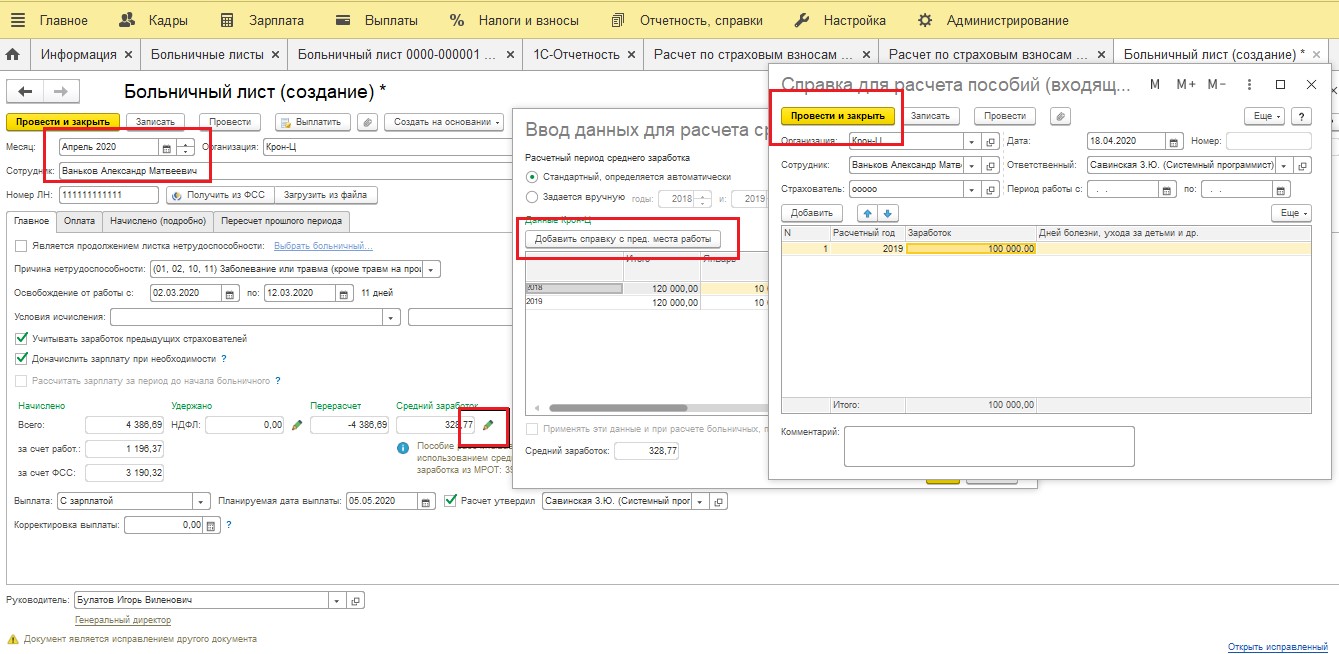

17.07.2019 сотрудник представил справку о заработке у другого работодателя для расчета пособий. Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата – Справки для расчета пособий) (рис. 2).

В результате будет автоматически рассчитано пособие с учетом заработка с предыдущего места работы (рис. 3, рис. 4).

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет среднего заработка (рис. 5).

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. – 755 000 руб. и на 2018 г. – 815 000 руб.).

В нашем примере заработок сотрудника (712 450 руб. – заработок за 2017 г., 897 000 руб. – заработок за 2018 г.) за 2018 год превысил предельную величину, поэтому для расчета пособия будет учитываться заработок за 2018 год в сумме 815 000 руб.

Заработок за расчетные годы составляет: 712 450 руб. + 815 000 руб. = 1 527 450 руб.

Среднедневной заработок составляет: 1 527 450 руб. / 730 дней = 2 092,40 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 2 092,40 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 1 255,44 руб.

Сумма пособия составляет: 1 255,44 руб. * 6 дней болезни = 7 532,64 руб.

В нашем примере при перерасчете размер пособия увеличился. Соответственно, сотруднику необходимо доплатить пособие. Доплатить пособие необходимо в сумме 6 197,58 руб. (7 532,64 руб. – 1 335,06 руб. (ранее начисленное пособие). Пособие выплачено 20.07.2019.

Дата фактического получения дохода в виде пособия по временной нетрудоспособности – день выплаты дохода. Дата удержания налога – это также дата выплаты. Срок перечисления налога – не позднее последнего числа месяца, в котором производилась такая выплата. В нашем примере доплата пособия будет отражена в расчете по форме 6-НДФЛ за 9 месяцев 2019 года. В разделе 2 будут указаны даты: по строке 100 – 20.07.2019, по строке 110 – 20.07.2019, по строке 120 – 31.07.2019 (рис. 6).

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

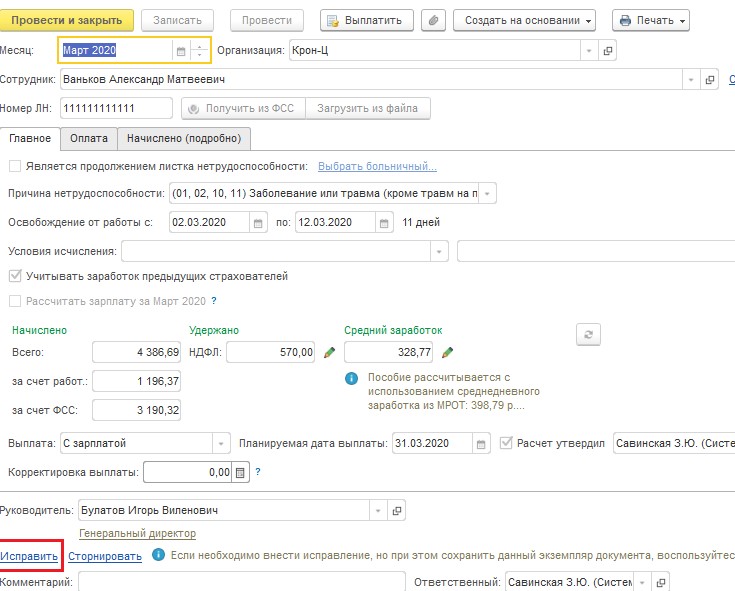

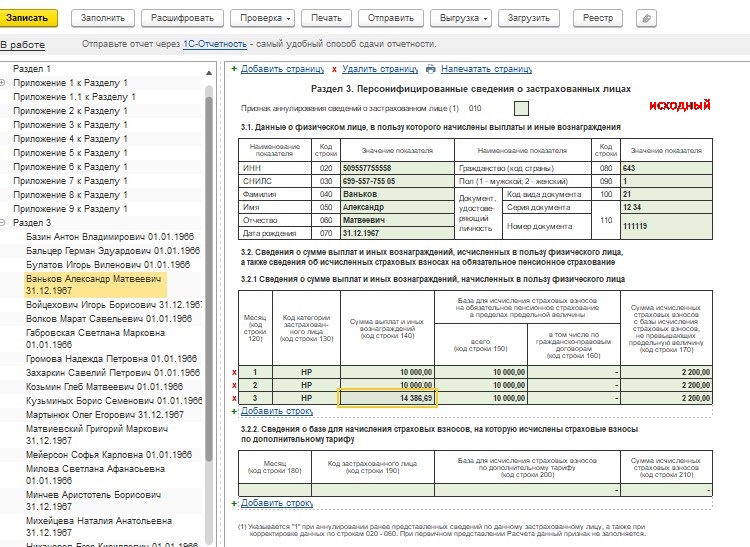

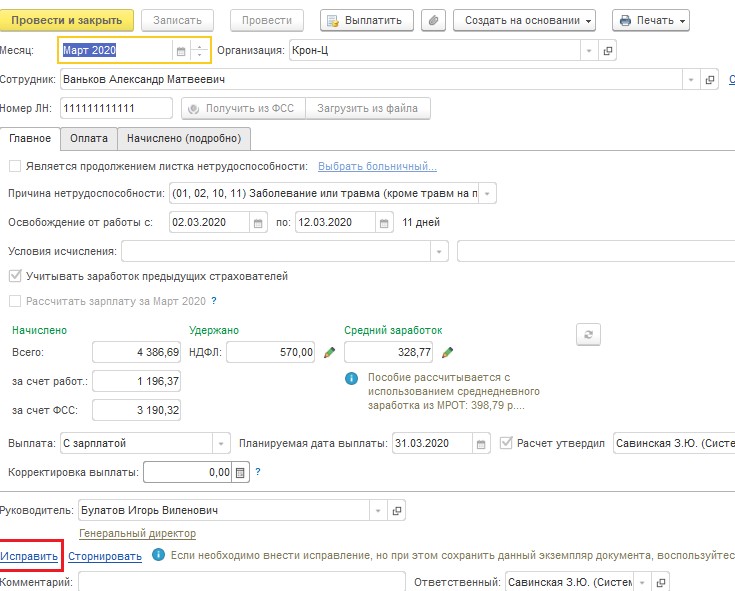

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

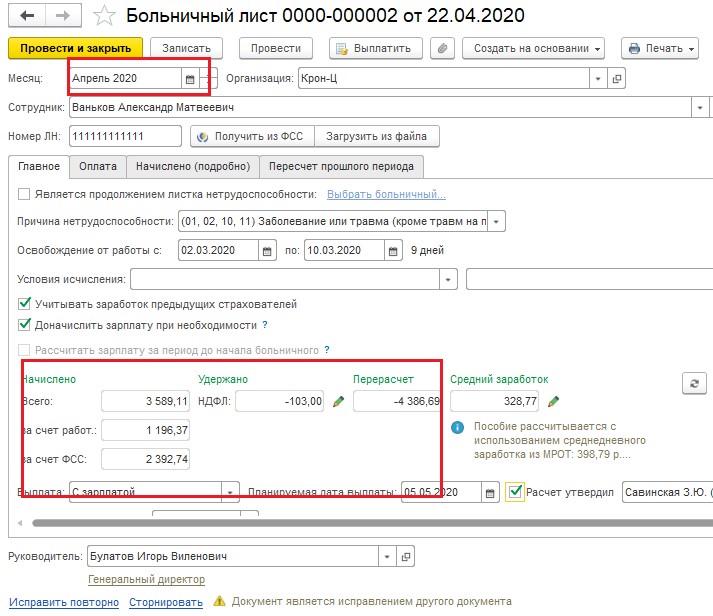

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

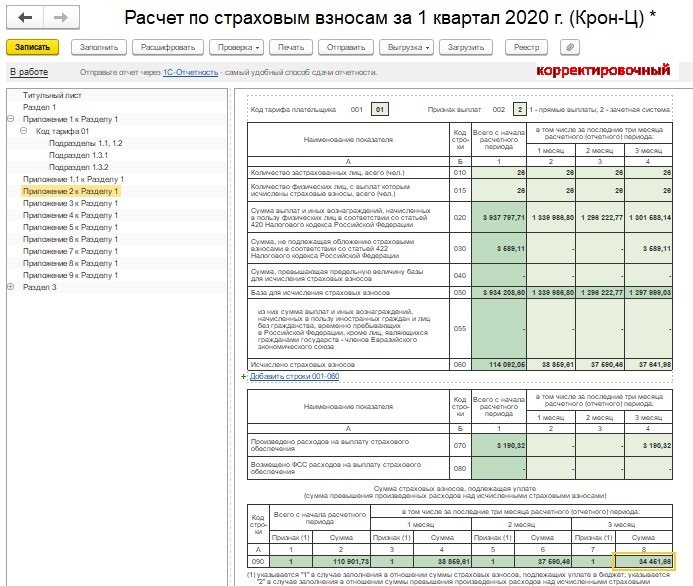

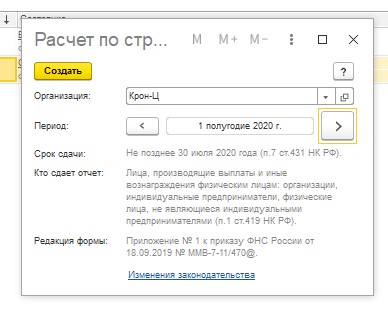

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

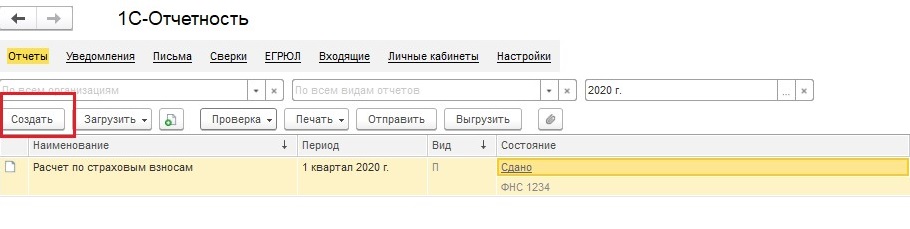

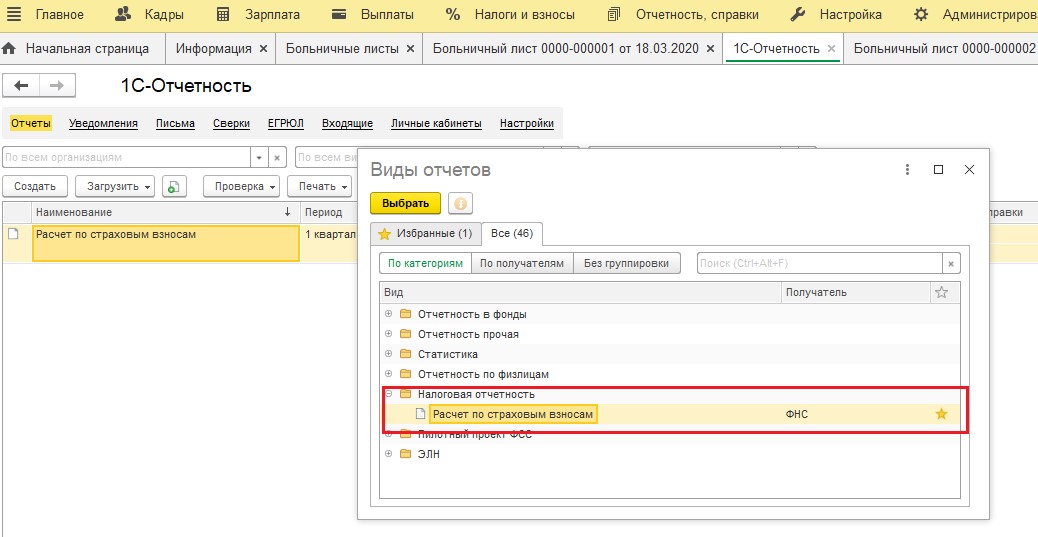

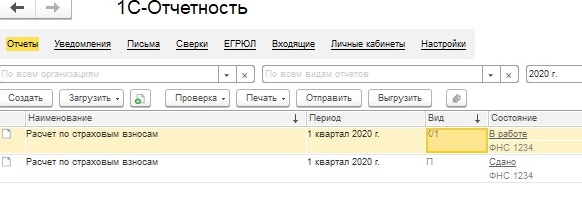

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

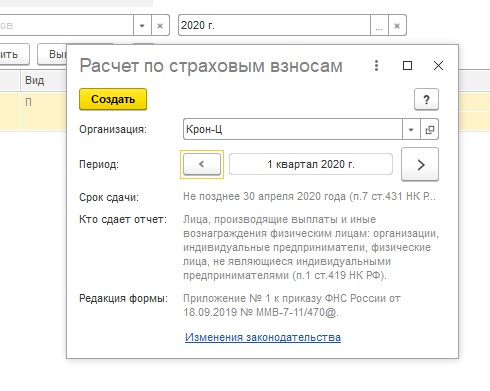

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

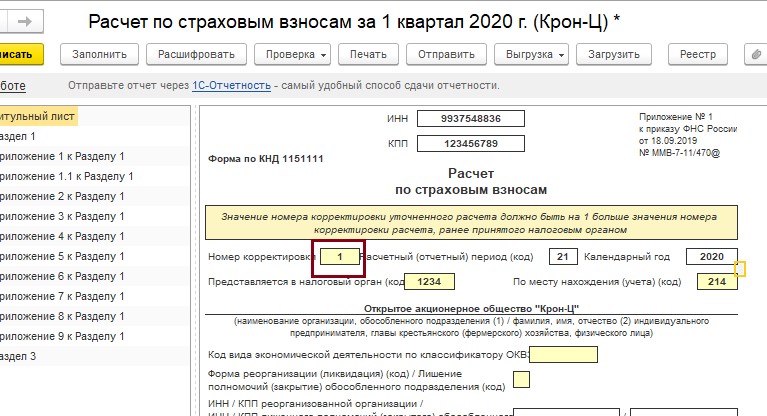

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

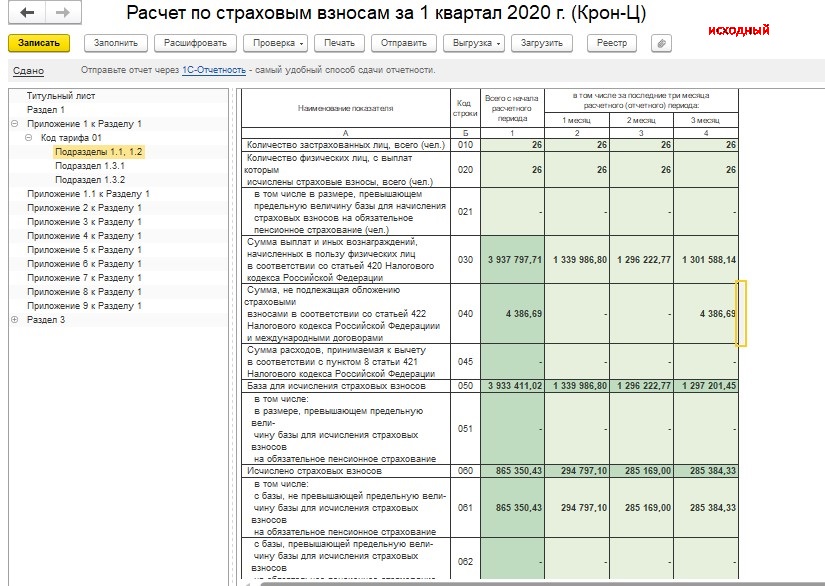

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

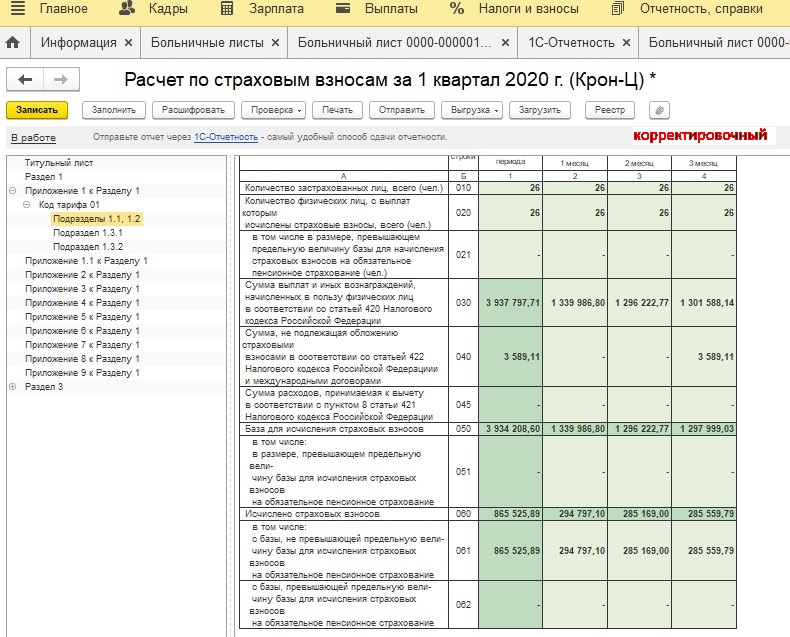

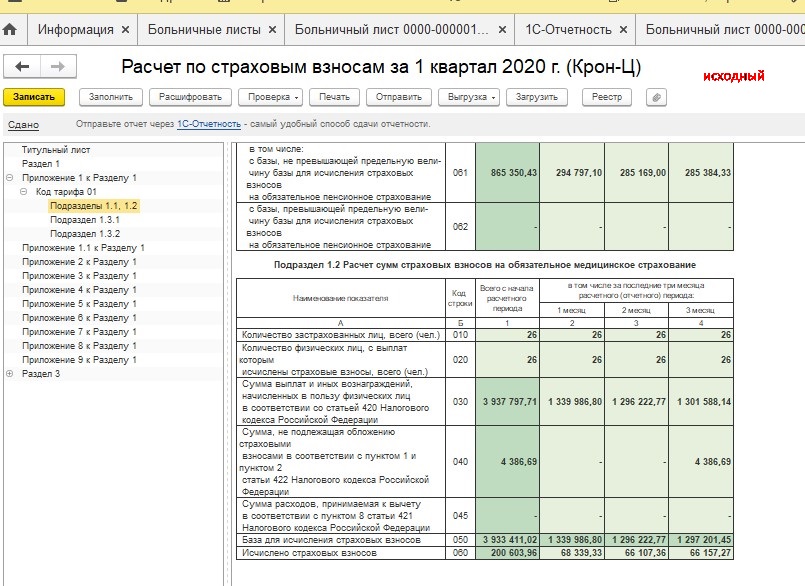

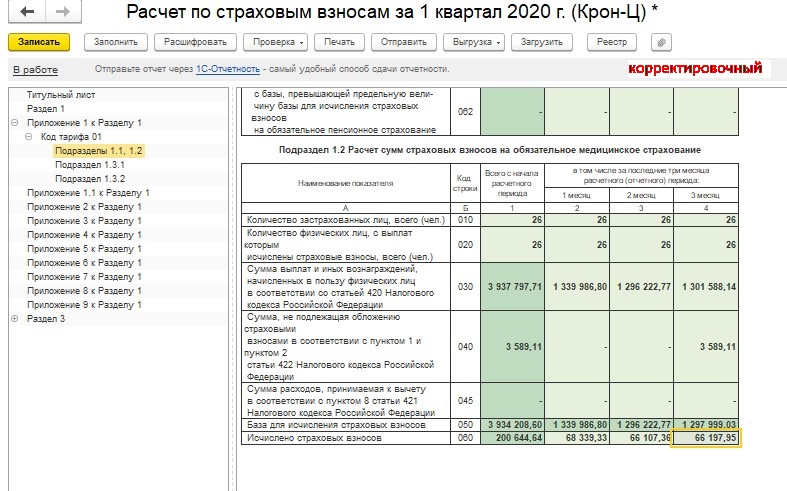

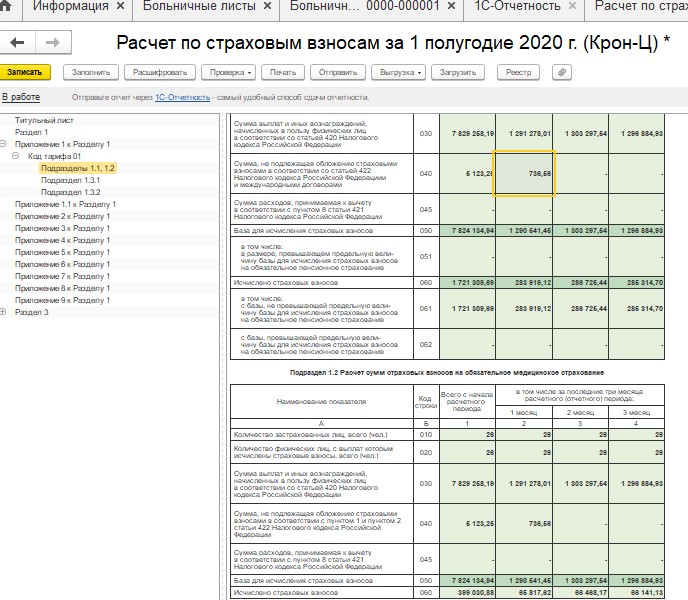

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

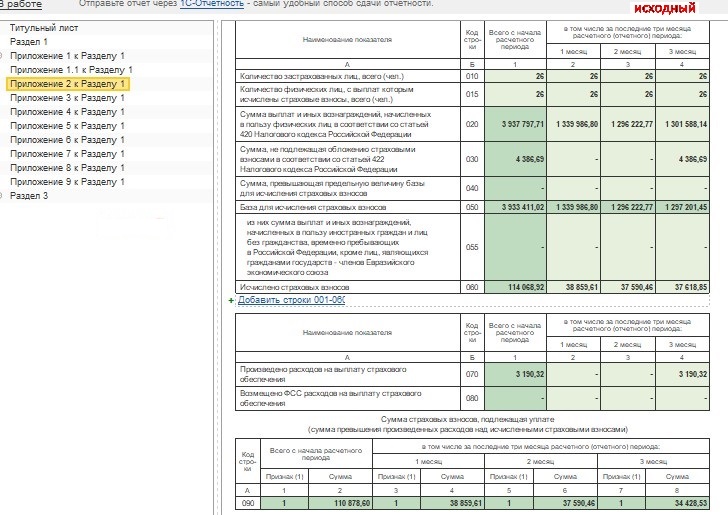

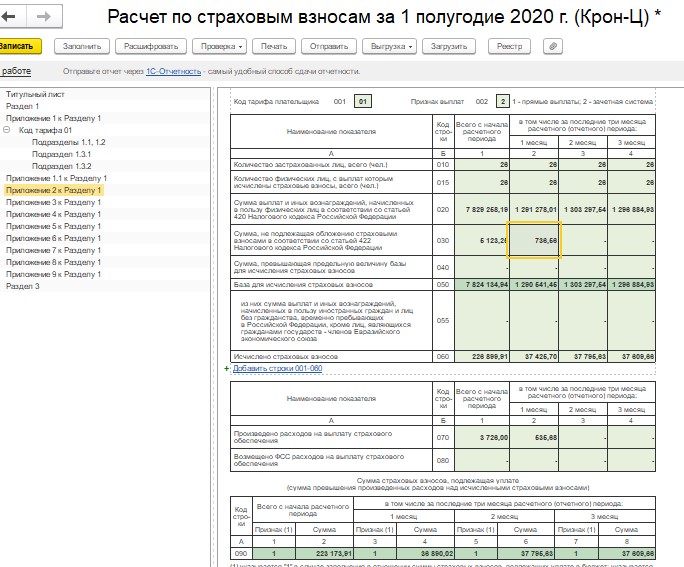

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

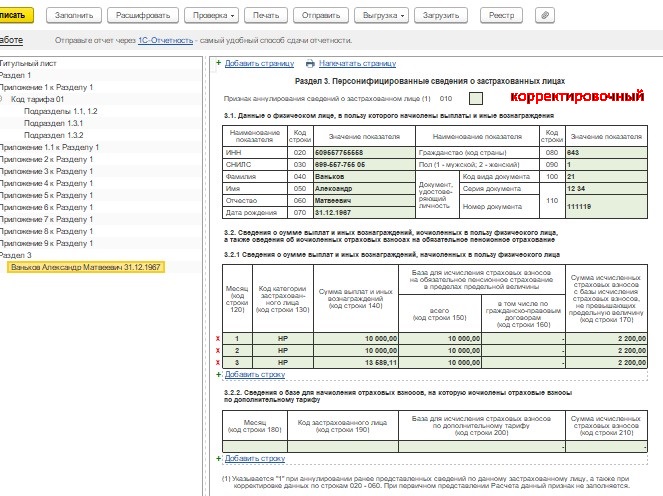

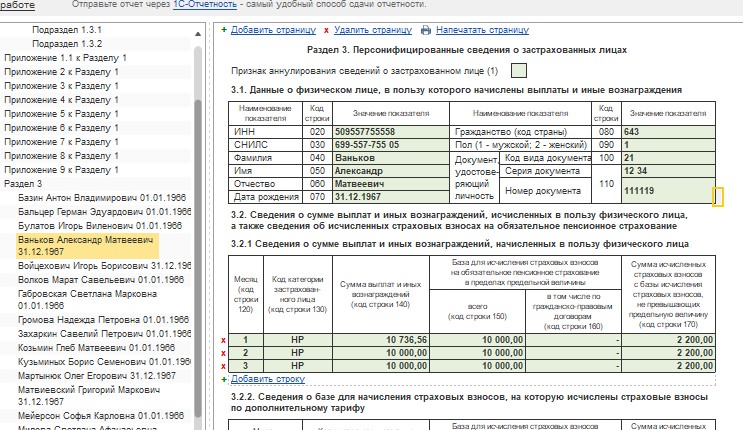

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

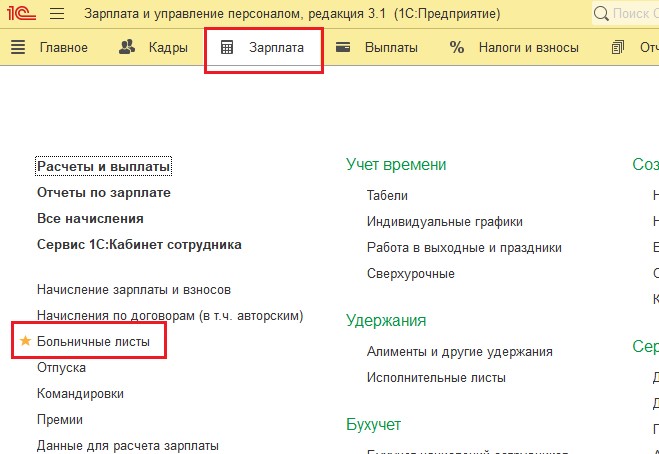

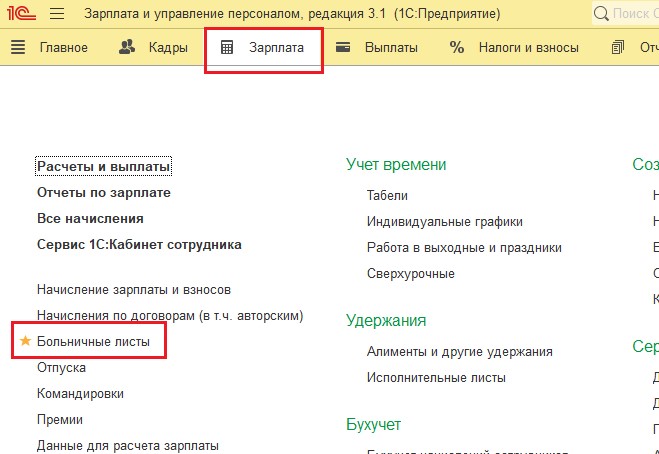

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

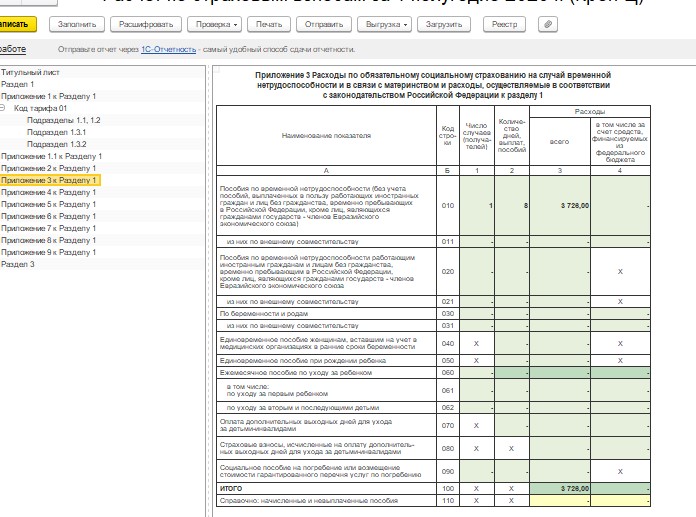

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Бухгалтерия периодически сталкивается с ситуацией, когда сотрудник, находящийся в отпуске, заболевает и оформляет больничный.

Статья 124 ТК. Продление или перенесение ежегодного оплачиваемого отпуска

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях временной нетрудоспособности работника.

Если работник заболел, находясь в отпуске, и оформил лист нетрудоспособности, то он должен:

- уведомить отдел кадров о больничном;

- принять решение о продлении или переносе отпуска на количество дней на количество дней больничного.

В 1С:ЗУП 3.1. в релизе 3.1.14.55 появилась новая настройка: «Сторнировать отпуск в больничном при пересечении периодов», которая предлагает бухгалтеру новый вариант действий в такой ситуации.

Рассмотрим две ситуации, когда настройка включена (старый алгоритм работы программы) и когда настройка выключена (новый алгоритм).

Пример

Сотрудник Медведев М.М. был в ежегодном оплачиваемом отпуске с 06.07.2020 г. по 02.08.2020 г. Во время отпуска он заболел и оформил листок нетрудоспособности с 20.07.2020 г. по 25.07.2020 г. В отдел кадров он предоставил листок нетрудоспособности 03.08.2020 г.

Рисунок 1 - Начисленный отпуск

Настройка Сторнировать отпуск в больничном при пересечении периодов включена

Настройка включается в разделе Настройка - Расчет зарплаты - Сторнировать отпуск в больничном при пересечении периодов.

Рисунок 2 - Настройка Сторнировать отпуск в больничном при пересечении периодов включена

Порядок действий по данному примеру при включенной настройке следующий:

1. Создать документ Больничный лист в месяце следующем за месяцем начисления отпускных

При проведении появится сообщение о пересечении дней больничного с зарегистрированным отсутствием с помощью документа Отпуск, нажать кнопку ОК.

Рисунок 3 - Сообщение о пересечении дней больничного с помощью документа Отпуск

В документе Больничный лист произойдет перерасчет, часть оплаты отпуска, приходящаяся на период временной нетрудоспособности сотрудника, автоматически сторнируется.

Рисунок 4 - Документ Больничный лист

Если больничный оформляется в месяце, когда начислены отпускные, то сторнирование не производится.

Рисунок 5 - Больничный лист, оформленный в месяце начисления отпускных

Подробно посмотреть перерасчет можно на вкладке Перерасчет прошлого периода.

Рисунок 6 - Перерасчет прошлого периода в документе Больничный лист

2. Продлить отпуск

Рисунок 7 - Документ Отпуск

Указать новый период отпуска.

Средний заработок и общая сумма начислений не меняются.

Рисунок 8 - Исправление Отпуска

Указать на вкладке Продления, переносы, отзывы период, когда сотрудник болел.

Рисунок 9 - Заполнение вкладки Продление, переносы, отзывы в документе Отпуск

На вкладке Перерасчет прошлого периода можно посмотреть подробный перерасчет.

Рисунок 10 - Перерасчет прошлого периода в документе Отпуск

Основные недостатки использования варианта с включенной настройкой «Сторнировать отпуск в больничном при пересечении периодов»:

- неверное распределение доходов для учета НДФЛ и взносов по отчетным периодам;

- если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий налоговый период;

- в среднем заработке больничного не учитывается перерасчет отпуска, произведенный в этом же документе;

- перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Рассмотрим новые возможности программы.

Рисунок 11 - Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Порядок действий по данному примеру при выключенной настройке следующий:

1. Создать документ Больничный лист

При оформлении больничного листа возникает сообщение, что документ не может быть рассчитан в связи с наличием отпуска. Перед расчетом Больничного листа надо внести правки в Отпуск.

Рисунок 12 - Больничный лист при выключенной настройке Сторнирования

3. Указать продлевать или не продлевать отпуск

Рисунок 13 - Оповещение о продлении отпуска

Период будет автоматически увеличен на количество дней нетрудоспособности. Внизу формы будет сообщение о продлении. Средний заработок не меняется.

Рисунок 14 - Исправленный документ Отпуск при выключенном Сторнировании

Вкладка Продления, переносы, отзывы будет заполнена автоматически. При необходимости продление можно отменить по гиперссылке Отменить продление основного отпуска.

Рисунок 15 - Отмена продления отпуска

После этого период отпуска будет исправлен на изначальный. Внизу формы появится соответствующее сообщение.

Рисунок 16 - Документ Отпуск при отмене продления

4. Вернуться в Больничный лист после проведения Отпуска.

Там будет указано, что на основании Больничного листа исправлен Отпуск.

Рисунок 17 - Больничный лист после исправления Отпуска

Если больничный оформляется в месяце, когда начислены отпускные, то сторнирование не производится.

Рисунок 18 - Исправление Отпуска в месяце начисления отпускных

Таким образом, сейчас есть альтернатива выбора действий при пересечении отпуска и больничного. Новый алгоритм является более выигрышным в сравнении со старым. Рекомендуем регулярно обновляться до актуальной версии программы 1С:ЗУП и пользоваться новым функционалом.

Согласно правилам проверки отчетности для ПФР (расчета РСВ-1), в ней не допускается «отрицательные» взносы. Также законодательство не предусматривает «переброску» сумм сведениях персонифицированного учета между разными застрахованными лицами. При предоставлении недостоверной или неполной информации, в соответствии с законодательством, нужно их уточнить, подав более точные или корректирующие сведения.

Теперь мы предлагаем рассмотреть использование описанных новых возможностей на практике

Для более подробного ознакомления c примерами изменений перейдите по ссылкам:

Нужно отметить, что ПФР не предусмотрена публикация полной методики заполнения и подачи сведений в различных ситуациях. Как показывает практика, исходя от сложившихся обстоятельств, инспекторы могут предоставить рекомендации, каким образом подается корректирующая отчетность.

По единой форме РСВ-1 предоставляется два способа корректировки. Первый - на титульном листе расчета указывается, что документ является корректирующим, а также его номер корректировки и его тип

Второй - расчет может содержать корректирующий или отменяющий разделы

Расчет также включает раздел 4, в котором указываются доначисленные за текущий отчетный период взносы за прошлые периоды

и соответствующую строку 120 в разделе 1

До недавних пор отсутствовали четкие рекомендации ПФР, в какой ситуации и какими из этих возможностей корректировки нужно воспользоваться, и как их нужно комбинировать.

Но теперь по указанию правления ПФР (письмо от 25.06.2014 № НП-30-26/7951), предоставляются рекомендации по тому, в каком порядке вносятся корректировки в отчет.

Как мы уже сказали, существует два допустимых метода для уточнения и внесения изменений в расчет. Выбор зависит от того, сколько после окончания отчетного периода прошло времени: если до первого числа 3-его календарного месяца, следующего за отчетным периодом – отчетность подается в виде уточненного расчета РСВ-1. После истечения этого срока – с указанием данных в разделе 4 и строке 120 с представлением отменяющих или корректирующих разделов 6

Может быть и так, что за выбранный ПФР срок, данные разносились по индивидуальным лицевым счетам застрахованных лиц в базе. Тогда после разнесения, счета должны быть предоставлены с изменениями в виде корректирующих или отменяющих сведений. В связи с этим различные управления ПФР могут по-разному относиться к этим рекомендациям, поэтому в зависимости от управления, последний срок для подачи скорректированного расчета может отличаться в меньшую или большую сторону.

То что, содержится в письме ПФР, относится к корректировке сведений, которые касаются лицевых счетов застрахованных лиц (т.е. уточненный расчет с типом корректировки 2). Те расчеты, у которых тип корректировки 1 или 3, принимаются в любое время после завершения отчетного периода и без разделов 6.

Отметим, о том, как заполнить данные в строках расчета при заполнении раздела 4 и строки 120 в письме не указывается. Поэтому в данном случае мы рекомендуем использовать порядок заполнения и правила проверки по РСВ-1.

Новые возможности версии 2.5.84

До новой версии 2.5.84, при необходимости изменения вносились в документы за прошлые периоды, при этом вручную формировались и заполнялись корректирующие формы не зависимо от способа подачи исправлений.

Новая версия позволяет регистрировать исправления в учете по страховым взносам и использовать эту информацию для автоматического формирования отчетности. Таким образом, доходы для исчислений взносов и сами исчисленные взносы можно регистрировать, указывая не только месяц, в течение которого они были начислены, но и месяц, ЗА который они начислены

Также в новой версии:

- Появился документ «Перерасчет страховых взносов», позволяющий выполнять перерасчеты взносов и регистрировать их в ткущем периоде за предыдущий. Таким образом, отпадает необходимость в том, чтобы вносить изменения в документы «Начисление страховых взносов» прошлых периодов «задним числом». Последний способ также может быть использован, но это может потребоваться том в том случае, когда еще есть возможность подать уточненный расчет. Проще говоря, в зависимости от ситуации и требований ПФР, можно самостоятельно выбрать способ, по которому будет автоматически формироваться корректирующая отчетность

- Появился новый документ «Акт проверки страховых взносов», через который можно проводить регистрацию доначисленных взносов по результатам выездной или камеральной проверки в текущем периоде за предыдущий. Эта информация также используется для автоматического формирования отчетности

- Внесение изменений в начисления за прошлые периоды с использованием инструментов исправлений, сторнирования и перерасчетов, распределение и регистрация взносов и доходов теперь выполняются автоматически с учетом периода, за который производятся перерасчеты. Благодаря этому снижается вероятность допуска «отрицательных» взносов в отчетности

- Внесение изменений периодических параметров, которые влияют на исчисление взносов (страховой статус, тариф и др.) можно выполнять с указанием настоящей даты регистрации этих изменений. Таким образом, при расчете страховых взносов изменения будут учитываться, начиная с этой даты

- В соответствии с зарегистрированными перерасчетами и актами в РСВ-1 теперь автоматически заполняются раздел 4 и строка 120, в том числе корректирующие формы раздела 6

Особенность работы

Из приведенных и рассмотренных выше примеров, мы можем выделить основные принципы работы программы:

- В разделы 2 и исходные формы раздела 6 заносятся те суммы отчетного периода, которые совпадают по месяцам начислений и получения доходов, а также по исправлениям текущего отчетного периода, которые были в течение него зарегистрированы. Распределение сведений осуществляется по «месячным» строкам, а конкретно по дате получения дохода (чтобы не получить отрицательные суммы)

- «Поздние» корректировки (например, в случаях, когда месяц начисления значится после окончания исправляемого отчетного периода), заносятся в раздел 4. При этом отбираются исправления, которые были зарегистрированы с начала года до конца текущего отчетного периода. Доходы при таких поздних исправлениях будут отражены только в корр. формах раздела 6 (или в документах перс. учета до 2014 г.). Распределение данных ведется по «месячным» строкам - по датам получения дохода

- Если присутствуют «поздние» исправления (по месяцу начисления), то можно сформировать корр. формы при формировании самого комплекта исходных данных. При этом в корр. формах в доходах и взносах будут отражены все суммы за отчетный период, у которых месяц начисления не превышает конца данного отчетного периода. Заполнения показателя доначисленных взносов с 2014 года выполняется по учетным данным, без анализа представленных ранее разделов 6

Также следует отметить такие особенности, как:

- В карточке учета по страховым взносам используются месяцы дат, в которые был получен доход

- Аналитические отчеты, например такие как анализ начисленных взносов и налогов, отражают доходы в двух разрезах: по месяцу получения дохода и по месяцу начисления. Те варианты, которые ориентированы на указание того, что потребуется перечислить в бюджет, отражают данные по месяцам начисления. А те варианты, которые ориентированы на анализ данных из РСВ-1, в качестве первой группировки используют месяц получения дохода, а в качестве второй – месяц его начисления

- Порядок заполнения отчета 4-ФСС остался без изменений

- Порядок исчисления взносов ФСС на страхование от НС и ПЗ также остался без изменений

- Прежним остался порядок работы с документом «Корректировка учета по НДФЛ, страховым взносам и ЕСН», в нем по-прежнему регистрируют данные «месяц в месяц»

- Во время перехода на новую версию с предыдущей, происходит автоматическое заполнение новых видов дат вместе с периодом их регистрации в уже имеющиеся данные

Заполнение производственного календаря на 2015 год

По статье 112 ТК РФ, Правительством РФ переносятся выходные дни, которые приходятся на «январские» праздники (на 1-8 января) на любые рабочие дни в соответствующем году. Также могут быть перенесены и другие выходные, которые пришлись на нерабочие праздничные дни. В противном случае они будут «автоматически» перенесены на рабочие дни, которые следуют после праздничных.

Таким образом, в 2015 году в нерабочие праздничные попадают 4 выходных, два их которых «январские» (3 и 4 января), и остальные «весенние» (8 марта и 9 мая). В связи с этим, Правительство приняло Постановление от 27.08.2014 № 860, в соответствии с которым в 2015 году будут перенесены выходные:

- 3 января на пятницу 9 января

- 4 января на понедельник 4 мая

В новой версии 2.5.84 производственный календарь на 2015 год автоматически заполняется в соответствии с указанным постановлением. Если до обновления производственный календарь был не заполнен, то при переходе на версию 2.5.84, календарь на 2015 год заполняется в соответствии с Постановлением, т.е. с переносом двух выходных январский дней, включая выходные, совпавшие с 8 марта и 9 мая

Если до перехода на новую версию, перенос выходных дней выполнялся вручную, например, все выходные переносились на следующие рабочие дни, то после обновления нужно будет сверить и отменить, при необходимости, неправильно перенесенные вручную дни. Для того, чтобы отменить перенос таких дней, нам нужно нажать правой кнопкой мыши на «ошибочный» день и затем выбрать пункт «Отменить перенос выходного дня»

Мы рекомендуем после обновления (в том числе после корректировки, если она была произведена) сравнить календарь с другими календарями.

ТОП ПРОДАЖ

Читайте также: