Ограничения пособия в больничном листе что это зуп

Опубликовано: 03.08.2026

В общем случае размер пособий по нетрудоспособности ограничен предельной величиной базы для начисления страховых взносов в ФСС РФ (п. 3.2 ст. 14 Федерального закона от 29.12.2006 №255-ФЗ). Она ежегодно устанавливается федеральным законом. В 2015 году эта величина равна 670 000 рублей (Постановление Правительства РФ от 04.12.2014 № 1316). Но есть случаи, когда размер пособия лимитирован минимальным размером оплаты труды. МРОТ является его верхней или нижней границей, то есть из расчета МРОТ определяется минимальный средний дневной заработок и максимальный размер дневного пособия. Случаи, когда в расчете пособий нужно ориентироваться на МРОТ перечислены в Федеральном законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ). Так, пособие не может быть меньше, чем исчислено из МРОТ, если в предыдущие два года у сотрудника не было заработка, облагаемого страховыми взносами, или он был меньше МРОТ. При этом оснований для замены расчетного периода нет.

Кроме того, есть случаи, когда пособие на может быть больше, чем исчислено из МРОТ:

- стаж сотрудника меньше 6 месяцев;

- сотрудник без уважительных причин нарушил режим, предписанный лечащим врачом;

- сотрудник без уважительных причин не явился в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- нетрудоспособность наступила вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Чтобы разобраться в алгоритмах расчета пособий по нетрудоспособности по причине болезни или травмы с применением МРОТ, нужно уточнить необходимые термины:

- Средний дневной заработок;

- МРОТ для расчета пособия;

- Минимальный средний дневной заработок;

- Коэффициент неполного времени (с учетом работы в режиме неполного времени);

- Дневное пособие;

- Процент, учитывающий страховой стаж;

- Максимальный размер дневного пособия.

Средний дневной заработок

Средний дневной заработок в 2015 году определяется делением суммы совокупного дохода за 2013 год, с которого перечислялись страховые взносы, но не более 568 000 рублей, и аналогичного заработка за 2014 год, но не более 624 000 рублей, на 730 дней. Если в 2013 и/или в 2014 году сотрудница хотя бы один день была в отпуске по беременности и родам (по уходу за ребенком), то этот год при расчете можно заменить другим при условии, что замена приведет к увеличению размера пособия. Для этого сотрудница должна написать соответствующее заявление.

Оценивая увеличение размера пособия, следует помнить о его предельных размерах. В 2015 году это 670 000 руб., в 2014 году - 624 000 руб., в 2013 году - 568 000 руб., в 2012 году - 512 000 руб., в 2011 году - 463 000 руб., в 2010 году и ранее - 415 000 руб.

К примеру, 700 000 рублей, заработанные в 2010 году, в целях расчета пособия будут меньше чем 500 000 рублей, заработанные в 2013 году, поскольку ограничение заработка за 2010 год составляет 415 000 рублей, которые и будут браться в расчет. В 2013 году ограничение равно 568 000 рублей, т. е. 500 000 рублей будут полностью учтены при расчете. Таким образом, замена 2013 года на 2010 год приведет не к увеличению, а к уменьшению пособия.

МРОТ для расчета пособия

С 1 января 2015 года Федеральным законом от 01.12.2014 № 408-ФЗ минимальный размер оплаты труда установлен в размере 5 965 руб. в месяц на всей территории Российской Федерации. ТК РФ предусматривает, что в регионах может быть установлен свой МРОТ.

В Москве с 1 января 2015 года он равен 14 500 руб., а, начиная с 1 апреля - 15 000 руб. Тем не менее для расчета больничных листов на всей территории РФ применяется единое значение МРОТ, действующее на день наступления страхового случая, то есть 5 965 руб. (подп. 6 п. 1 ст. 1.2 Закона № 255-ФЗ).

Минимальный средний дневной заработок

Минимальный средний дневной заработок определятся аналогично среднему дневному, но в качестве дохода за два года берется МРОТ умноженный на 24 месяца. В 2015 году он будет равен 196,11 рублей в день - (5 965 x 24) / 730. Расчет минимального среднего дневного заработка не зависит от количества дней в месяце, то есть величина будет одинаковая и в феврале и марте. Таким образом, если в течение года МРОТ не поменяется, то размер среднего дневного заработка также останется неизменным.

Коэффициент неполного времени

Для удобства объяснения и расчетов необходимо ввести новый термин - коэффициент неполного времени. Он отражает долю ставки, на которой работает сотрудник. Так, если сотрудник работает на полную ставку, коэффициент равен 1. При работе на полставки коэффициент равен 1/2, а при работе на условиях сокращения рабочего дня на 1 час - 7/8.

Применение коэффициента неполного времени при расчете минимального среднего дневного заработка

В полном объеме - 196,11 руб. - средний дневной заработок учитывается, если заболевший сотрудник на дату наступления неработоспособности работает на полную ставку. Если же он работает на условиях неполного рабочего времени, то и средний дневной заработок исчисленный из МРОТ, следует скорректировать пропорционально доле рабочего времени, т. е. умножить на коэффициент неполного времени. При работе на полставки средний дневной заработок, исчисленный из МРОТ, составит 98,05 руб. (196,11 x 1/2), а при сокращении 8-ми часового рабочего дня на один час - средний дневной заработок составит 171,60 (196,11 x 7/8) руб.

Дневное пособие

Размер дневного пособия определяется после сравнения среднего дневного с минимальным средним дневным заработком. Размер пособия не может быть меньше минимального среднего дневного заработка, исчисленного с учетом коэффициента неполного времени. Если фактический средний дневной заработок меньше, или вовсе отсутствовал, то дневное пособие принимается равным минимальному среднему дневному заработку с учетом коэффициента неполного рабочего времени.

Процент, учитывающий страховой стаж

Размер пособия по временной нетрудоспособности зависит от страхового стажа и причины нетрудоспособности. Это следует из положений статьи 7 Закона № 255-ФЗ и статьи 9 Федерального закона от 24.07.1998 № 125-ФЗ. При профессиональном заболевании или несчастном случае на производстве размер пособия составляет 100 процентов среднего заработка. Для определения процента стажа в целях расчета пособий при заболеваниях или травмах применяется следующая шкала:

- стаж до 5 лет - 60 процентов;

- стаж от 5 до 8 лет - 80 процентов;

- стаж 8 лет и более - 100 процентов.

В случае ухода за больным ребенком процент зависит и от возраста ребенка, и от того как проходит лечение в стационаре или амбулаторно, и от продолжительности нетрудоспособности (ст. 11.2 Закона № 255-ФЗ).

Процент, учитывающий стаж, применяется при расчете дневного пособия. На него следует умножить большее из значений: средний дневной заработок или минимальный средний дневной заработок.

Максимальный размер дневного пособия

Максимальным размером дневного пособия в программе «1С:Зарплата и управление персоналом 8» ред. 3.0 называют величину, рассчитанную из минимального размера оплаты труда с учетом районного коэффициента.

В соответствии с частью 2 статьи 146 ТК РФ труд сотрудников, занятых на работах в местностях с особыми климатическими условиями, должен оплачиваться в повышенном размере с учетом районного коэффциента (РК).

Для расчета используется следующая формула:

МРОТ x РК /Д,

где: Д - количество календарных дней в месяце нетрудоспособности.

Таким образом, в 2015 году в местностях, где не установлен районный коэффициент, максимальный размер дневного пособия в феврале равен 213,04 руб.; в апреле, июне, сентябре и ноябре - 198,83 руб.; а в январе, марте, мае, июле, августе, октябре и декабре - 192,42 руб.

В местностях с особыми климатическими условиями максимальный размер дневного пособия следует умножать на районный коэффициент.

Если болезнь продолжается несколько месяцов и больничный рассчитывается с учетом максимального размера дневного пособия, то для каждого месяца применяется свое значение.

Доля ставки, на которой работает сотрудник, не влияет на величину максимального размера дневного пособия. Стаж также не влияет на величину максимального размера дневного пособия.

Алгоритм расчета пособия по нетрудоспособности в 2015 году

Чтобы без ошибок рассчитать пособие с примением МРОТ, можно использовать следующий алгоритм:

1) определить заработок за два предыдущих года: з13 и з14,

где: з13 - заработок за 2013 год, с которого перечислялись страховые взносы, но не более 568 000руб.,

з14 - заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб.

2) рассчитать среднедневной заработок СЗ:

СЗ = (з13 + з14) / 730

3) определить минимальный средний дневной заработок при полном рабочем дне:

МСЗ = (5 965 x 24) / 730 = 196,11

4) в случае, когда на момент нетрудоспособности сотрудник работал на условиях неполного рабочего времени, скорректировать МСЗ на долю рабочего времени (К):

МСЗ = МСЗ x К

5) определить размер дневного пособия (РДП) с учетом процента, учитывающего стаж, (Пст).

Сравнить фактический среднедневной заработок (ФСЗ) и минимальный средний дневной заработок (МСЗ):

если СЗ > МСЗ, то РДП = СЗ x Пст;

если СЗ < МСЗ, то РДП = МСЗ x Пст x РК

Вторая ситуация - маленький стаж, небольшой ежемесячный заработок или, если в предыдущие годы сотрудник не был застрахован (например, иностранец, временно пребывающий на территории РФ; гражданин, работавший ранее краткосрочным по договорам подряда).

6) выяснить, есть ли основания для ограничения пособия в размере МРОТ и исчислить это ограничение отдельно для каждого месяца. Дневное пособие ограничивается максимальным размером дневного пособия, если у сотрудника стаж менее шести месяцев или (и) в листке нетрудоспособности зарегистрировано нарушение больничного режима.

МаксДП = 5 965 x РК / Дн,

где: Дн - календарных дней в месяце нетрудоспособности;

Если есть основания для ограничения пособия, то:

РДП = МаксДП

7) рассчитать величину пособия для каждого месяца:

РДП x число дней нетрудоспособности в каждом месяце

Пример 1

У сотрудника не было заработка в 2013 году. Доход за 2014 год составил - 285 000 рублей. Стаж - четыре месяца. Районный коэффициент местности, где работает сотрудник - 1,2. Сотрудник болел с 10 марта по 13 апреля 2015 года.

В программу «1С:Зарплата и управление персоналом 8» нужно внести Больничный лист (рис. 1).

1) заработок за два предыдущих года:

(з13 = 0) < 568 000;

(з14 = 285 000) < 624 000

2) фактический средний дневной заработок СЗ:

СЗ = (з13 + з14) / 730 = 285 000 / 730 = 390,41

В документе Больничный лист это значение рассчитано автоматически в поле Средний заработок (рис. 1).

Рис. 1. Документ «Больничный лист», закладка «Главное», пример 1

3) определить минимальный средний дневной заработок при полном рабочем дне

МСЗ = (5 965 x 24) / 730 = 196,11

4) сотрудник работал согласно графику пять дней в неделю:

К = 1; МСЗ = 196,11

5) размер дневного пособия (РДП) с учетом стажевого коэффициента (Кст): стаж сотрудника менее пяти лет и поэтому рассчитывается исходя из 60 процентов. В документе Больничный лист на закладке Оплата в поле Процент стажа в соответствии со стажем установился процент 60 % (рис. 2). Процент стажа нужно уменьшить на большее из значений - среднего дневного заработка и минимального среднего дневного заработка:

Пст = 60 %;

СЗ > МСЗ 390,41 > 196,11;

РДП = 390,41 x 60 % = 234,25.

Рис. 2. Документ «Больничный лист», закладка «Оплата», пример 1

Умножать на районный коэффициент не нужно, поскольку расчет ведется из фактического среднего заработка, в котором районный коэффициент уже учтен.

6) у сотрудника стаж менее полугода, это основание для ограничения пособия в размере МРОТ.

В документе Больничный лист на закладке Оплата в поле Ограничение пособия автоматически установился вариант: В размере ММОТ.

Март: МаксДП = 5 965 x 1,2 / 31 = 230,9;

Апрель: МаксДП = 5 965 x 1,2 / 30 = 238,6;

Размер дневного пособия в марте 230,9 рублей, а в апреле 238,6 рублей.

7) рассчитать величину пособия для каждого месяца. В документе Больничный лист на закладке Начислено (подробно) представлен расчет (рис. 3).

Рис. 3. Документ «Больничный лист», закладка «Начислено (подробно)», пример 1

По документу Больничный лист оплачивается 35 дней болезни из них 3 дня в марте за счет работодателя (3 x 230,9 = 692,71), 19 дней в марте за счет средств Фонда социального страхования (19 x 230,9 = 4 387,16) и 13 дней в апреле (13 x 238,6 = 3 045,25).

Подробный отчет о расчете пособия можно сформировать, нажав на кнопку Печать и выбрав Расчет пособия к листку нетрудоспособности (рис. 4).

Рис. 4. Фрагмент «Расчета пособия к листку нетрудоспособности», пример 1

Пример 2

Заработок за 2013 год - 0 руб., заработок за 2014 год - 40 000 руб., стаж сотрудниками - 8 месяцев. Сотрудник работает на полставки. Районный коэффициент местности, где работает сотрудник - 1,2. Больничный лист - с 10 марта по 13 апреля 2015 года.

1) определить заработок за два предыдущих года:

(з13 = 0) < 568 000;

(з14 = 40 000) < 624 000

2) рассчитать фактический среднедневной заработок ФСЗ:

ФСЗ = ( з13 + з14) / 730 = 40 000 / 730 = 54.79

В документе Больничный лист это значение рассчитано автоматически в поле Средний заработок (рис. 5).

Рис. 5. Документ «Больничный лист», закладка «Главное», пример 2

3) определить минимальный среднедневной заработок при полном рабочем дне:

МСЗ = (5 965 x 24) / 730 = 196,11

4) сотрудник работал согласно графику неполного рабочего времени на 1/2 ставки:

К = 0,5;

МСЗ = 196,11 x 0,5 = 98,05

5) определить размер дневного пособия (РДП) с учетом стажевого коэффициента (Кст). Для этого нужно сравнить средний дневной заработок (СЗ) и минимальный средний дневной заработок (МСЗ) и выбрать из них большее значение. Стаж сотрудника менее пяти лет, поэтому пособие рассчитывается с ограничением в 60 процентов:

Пст = 60 %;

СЗ < МСЗ 54,79 < 98,05;

РДП = 98,5 x 60 % = 58,83

Так как расчет ведется из минимального среднего заработка, в котором районный коэффициент не учтен, то при расчете суммы пособия, нужно размер дневного пособия умножить на районный коэффициент.

6) основания для ограничения пособия нет (стаж больше полугода, нарушений больничного режима нет) и в документе Больничный лист на закладке Оплата в поле Ограничение пособия автоматически установился вариант: Предельной величиной базы.

7) рассчитать величину пособия для каждого месяца. В документе Больничный лист на закладке Начислено (подробно) представлен расчет (рис.6).

Рис. 6. Документ «Больничный лист», закладка «Начислено (подробно)», пример 2

По документу Больничный лист оплачивается 35 дней болезни из них 3 дня в марте за счет работодателя - 3 x 58,83 x 1,2 = 211,79 дней в марте, за счет средств ФСС - 19 x 58,83 x 1,2 = 1 341,32 и 13 дней в апреле - 13 x 58,83 x 1,2 = 917,75.

Подробный отчет о расчете пособия можно сформировать, нажав на кнопку Печать и выбрав Расчет пособия к листку нетрудоспособности (рис.7).

Рис. 7. Фрагмент «Расчета пособия к листку нетрудоспособности», пример 2

Больничный с доплатой до фактического среднего заработка сотрудника в «1С:ЗУП»

При расчете пособия по временной нетрудоспособности размер среднего заработка учитывается за каждый календарный год в сумме, которая не превышает предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии с законодательством РФ о налогах и сборах на соответствующий календарный год. Часто организации выплачивают пособие по временной нетрудоспособности исходя из фактического среднего заработка сотрудника, даже если он превышает ограничение. Сумма выплаты, превышающей установленный размер пособия, называется доплатой до среднего заработка. Сумму превышения организация должна оплатить за счет собственных средств.

Начисление больничного с доплатой до фактического среднего заработка сотрудника в программе «1С:Зарплата и управление персоналом 8»

Настройки для начисления доплаты

Для начисления доплаты до среднего заработка за дни болезни в настройках расчета зарплаты на закладке Прочие начисления установите флажок Доплата за дни болезни. Доплата до среднего заработка будет рассчитана по правилам, установленным для расчета пособий.

В результате установленного флажка будет доступен для использования предопределенный вид начисления Доплата за дни болезни. В поле Счет, субконто выберите значение из справочника Способы отражения зарплаты в бухгалтерском учете. Если соответствующий способ отражения в справочнике отсутствует, его необходимо создать.

Размер доплаты по больничному листу в программе можно указать в учетной политике организации в разделе Доплата за дни нетрудоспособности. В этом случае он будет использован для подстановки по умолчанию во все создаваемые документы Больничный лист.

Подробно ознакомиться с результатами начислений можно на закладке Начислено. В табличной части отображаются данные о начисленном пособии и доплаты за дни болезни. Суммы пособия за счет средств работодателя и за счет ФСС РФ показываются отдельными строками. Часть пособия, которая выплачивается за счет средств ФСС РФ, в документе не рассчитывается, поэтому строка с суммой пособия за счет средств фонда будет пустой.

Для анализа расчета среднедневного заработка можно сформировать печатную форму Расчет среднего заработка или Расчет пособия по кнопке Печать.

При расчете пособия по временной нетрудоспособности и доплаты до среднего заработка на период болезни сотрудника:

Определите среднедневной заработок с учетом предельных величин баз для начисления страховых взносов в ФСС РФ.

В случае если пособие временной нетрудоспособности, исчисленное по положениям Федерального закона от 29.12.2006 № 255-ФЗ, в расчете за полный календарный месяц, ниже федерального МРОТ, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже МРОТ, определенного с учетом этих коэффициентов, то в соответствии с пп. 6.1 — 6.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ пособие выплачивается в размере, исчисляемом исходя из МРОТ, в расчете за полный календарный месяц.

Размер дневного пособия в этом случае определяется путем деления МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности. Причем в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, МРОТ для исчисления пособия по временной нетрудоспособности определяется с учетом этих коэффициентов. Также если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени, размер пособия по временной нетрудоспособности, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица. Другими словами, размер дневного пособия = МРОТ * Районный коэффициент * Доля неполного времени / Количество дней в месяце.

Размер пособия по временной нетрудоспособности, подлежащего выплате в таком случае, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

В связи с этим рассчитанное пособие из фактического заработка сотрудника необходимо сравнить с пособием из МРОТ за полный месяц и выплатить пособие в той сумме, которая больше.

Часть пособия, которая выплачивается за счет средств ФСС РФ, в документе не рассчитывается. Для выплаты этой части пособия необходимо обратиться в ФСС РФ.

Рассчитайте сумму доплаты.

Доплата за дни болезни сотрудника производится до полного среднего заработка по правилам, установленным для расчета больничного. Т.е. это не полноценный средний заработок. Определите среднедневной заработок без учета предельных баз для начисления страховых взносов.

При начислении доплаты до среднего заработка на период болезни сотрудника в документе Больничный лист доступно формирование печатной формы приказа на доплату по кнопке Печать – Приказ о доплате за дни болезни.

Доплата до полного среднего заработка в 1С: Зарплата и управление персоналом редакция 3.1

Рассмотрим следующий пример. Сотрудник Чайников П. П. предоставил больничный лист с первого по седьмое апреля. В коллективном договоре организации предусмотрена доплата к пособию по временной нетрудоспособности до среднего до ста процентов не зависимо от стажа работника, и без учета ограничения максимального размера, установленного ФСС. Необходимо начислить данную доплату.

Для начала проверим функциональные опции программы 1С:ЗУП ред.3.1. Для этого в разделе «Настройка» открываем настройки «Расчет зарплаты» и переходим по ссылке «Настройка состава начислений и удержаний». На вкладке «Прочие начисления» устанавливаем флажок «Доплата за дни болезни». См. рис. 1.

Далее создаем документ «Больничный лист». Документ предназначен для регистрации факта предъявления сотрудником листка нетрудоспособности, как с целью назначения пособия, так и для отражения его отсутствия. Для этого в разделе «Зарплата» открываем журнал документов «Больничные листы» и создаем новый документ. В поле «Месяц» указываем месяц, в котором будут зарегистрированы все расчеты по данному документу. В поле «Дата» следует указать дату регистрации документа. В поле «Сотрудник» выбираем Чайникова П. П. В поле «Номер ЛН» следует указать номер предъявленного больничного листа. Переходим на вкладку «Главное». Страховой стаж сотрудника подсчитывается автоматически и указывается по одноименной ссылке. Если страховой стаж не заполнен, то его можно заполнить, перейдя по соответствующей ссылки или в карточке сотрудника по ссылке «Трудовая деятельность». Если регистрируемый больничный лист является продолжением ранее представленного и зарегистрированного в информационной базе больничного листа, то устанавливаем флажок «Является продолжением листка нетрудоспособности». В поле «Причина нетрудоспособности» выбираем причину нетрудоспособности из предлагаемого перечня. В полях «Освобождение от работы с по» необходимо указать период болезни сотрудника согласно листку нетрудоспособности. Если сотрудником был нарушен режим (сотрудник не явился на прием к врачу без уважительной причины), то можно указать соответствующую дату нарушения режима. Если для расчета среднего заработка необходимо учитывать заработок предыдущих страхователей, то необходимо установить соответствующий флажок. В поле «Доплачивать по» следует указать процент доплаты за дни болезни. В нашем примере процент доплаты составляет сто процентов. Если в учетной политике организации на вкладке «Пособия ФСС» был указан процент доплаты, то в документе «Больничный лист» процент будет проставлен автоматически. В подразделах «Начислено», «Удержано», «Средний заработок» отражены результаты расчета. Расчет начислений производится автоматически по мере ввода данных в документ. В поле «Выплата» указываем способ выплаты из предлагаемого перечня. В поле «Планируемая дата выплаты» следует указать дату выплаты. Эта дата будет установлена автоматически в документе выплаты. Поле «Руководитель» будет заполнено автоматически, если в карточке организации на вкладке «Учетная политика и другие настройки» заполнен регистр сведений «Ответственные лица». Также руководителя можно указать вручную непосредственно в документе. Cм. рис. 2.

На вкладке «Оплата» можно настроить дополнительные условия для расчета больничного листа. Поля «Процент оплаты» и «Ограничения пособия» заполняются автоматически в соответствии с законодательством и зависят от причины нетрудоспособности и страхового стажа сотрудника. Если необходимо применить льготы, то устанавливаем соответствующий флажок. «Дата начала нетрудоспособности» устанавливается автоматически. См. рис. 3.

На вкладке «Начислено (подробно)» будут отражены подробные результаты расчёта пособия. См. рис. 4.

Доплата до оклада за время нахождения на больничном

Доплата до оклада работнику за первые три дня нахождения его на больничном не является законодательно установленной компенсационной выплатой.

Эта доплата не является и государственным пособием.

Минфин относит ее к выплатам, которые производятся в рамках трудовых отношений в соответствии с подпунктом 1 пункта 1 статьи 420 Налогового кодекса.

Кроме того, в исчерпывающем перечне выплат, не подлежащих обложению страховыми взносами, приведенном в ст. 422 Налогового кодекса, доплата до оклада в связи с болезнью работника, не указана.

Следовательно, при ее выплате работнику надо начислять страховые взносы в общем порядке.

К такому выводу Минфин пришел в письме от 09.12.2020 № 03-15-06/107751.

При этом, несмотря на то, что доплачивая сотруднику до оклада, работодатель платит страховые взносы, саму такую доплату в расчет среднего заработка включать не надо.

Поскольку доплата между средней заработной платой и пособием по болезни является выплатой социального характера, предусматривающей возмещение утраченного заработка во время нетрудоспособности работника.

На это обращал внимание Минтруд в письме от 03.08.2016 № 14-1/ООГ-7105.

Когда отпускные меньше МРОТ?

Как рассчитать средний заработок?

Доплата до фактического заработка – расход?

Пособия по временной нетрудоспособности. Доплата по «больничному» до фактического заработка

(Письмо Минфина РФ от 17.04.2009 г. № 03-03-06/1/248)

Ст. 12 Федерального закона РФ от 21.07.2007 г. № 183-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов» установлено, что максимальный размер пособия по временной нетрудоспособности, выплачиваемого из Фонда социального страхования РФ, за полный календарный месяц не может превышать 17 250 руб.

П. 2 ст. 3 Федерального закона РФ от 29.12.2006 г. № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» установлено, что пособие по временной нетрудоспособности выплачивается застрахованным лицам за первые два дня временной нетрудоспособности за счет средств работодателя

, а за остальной период начиная с 3-го дня временной нетрудоспособности – за счет средств ФСС РФ.

Согласно п. 1 ст. 7 Закона № 255-ФЗ пособие по временной нетрудоспособности выплачивается в следующем размере:

застрахованному лицу, имеющему страховой стаж 8 и более лет, – 100 процентов среднего заработка;

застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, – 80 процентов среднего заработка;

застрахованному лицу, имеющему страховой стаж до 5 лет, – 60 процентов среднего заработка.

В соответствии с п.п. 48.1 п. 1 ст. 264 НК РФ

к прочим расходам

, связанным с производством и реализацией, относятся расходы работодателя по выплате пособия по временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые два дня нетрудоспособности работника.

Минфин сообщил, что расходы работодателя по выплате работнику пособия по временной нетрудоспособности в пределах суммы, установленной п. 1 ст. 12 Закона № 183-ФЗ, могут уменьшать налоговую базу по налогу на прибыль, даже если страховой стаж работника менее 8 лет

При этом, считают чиновники, стаж работы не оказывает влияния на размер пособия

, относимого на расходы, уменьшающие налоговую базу по налогу на прибыль организаций (в установленных пределах).

Финансовое ведомство обосновывает свой вывод позицией Конституционного Суда РФ, изложенной в Определении от 02.03.2006 г. № 16-О, согласно которой страховое обеспечение, призванное возместить работнику временно утраченный заработок, не должно ставиться в зависимость от продолжительности стажа работника

, поскольку продолжительность стажа не может быть критерием предоставления страхового обеспечения.

Исходя из действующей в Российской Федерации системы социального страхования, на случай болезни работнику выплачивается не вознаграждение за выполнение им трудовой функции, а социальное пособие с целью возместить работнику заработок, утрачиваемый из-за болезни.

Заодно Минфин еще раз напомнил, что согласно п. 15 ст. 255 НК РФ

к расходам на оплату труда в целях налогообложения прибыли относятся, в частности,

расходы на доплату до фактического заработка

в случае временной утраты трудоспособности, установленную законодательством Российской Федерации.

Таким образом, доплаты до фактического заработка

сверх сумм, погашаемых страховыми выплатами и выплатами работодателя,

учитываются

для целей налогообложения прибыли в составе расходов на оплату труда согласно

п. 15 ст. 255 НК РФ

, если они предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Так, в пункте 1 статьи 1, вышеупомянутого закона говорится, что если пособие по больничному листу в расчёте за полный календарный месяц ниже уровня федерального МРОТ, то пособие исчисляется исходя из величины МРОТ за полный календарный месяц. Давайте вместе разберем как это реализовано в программах 1С.

При этом обращаем внимание, что если ваш бизнес зарегистрирован в местности со сложными климатическими условиями, в которых применяются районные коэффициенты, то его нужно применить и к размеру МРОТ.

Ещё одним нюансом является расчёт листа нетрудоспособности для работников, работающих не на полную ставку. Для них размер пособия, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Напомним, что размер МРОТ в 2020 году составляет 12130 рублей.

Так же в пункте 2 статьи 1 описан метод расчёта размера дневного пособия.

Таким образом, для расчёта пособия мы сначала должны разделить МРОТ на количество дней в месяце нетрудоспособности, а затем умножить полученную величину на количество дней болезни.

Естественно, если у работника размер дневного пособия, рассчитанный исходя из его дохода и стажа больше, чем из размера МРОТ, то следует принимать к расчёту наибольшую величину.

Новый порядок расчёта применяется для больничных со следующими причинами нетрудоспособности:

(01, 02, 10, 11) Заболевание или травма (кроме травм на производстве);

(09, 12, 13, 14, 15) Уход за больным ребёнком;

(09) Уход за больным взрослым членом семьи;

(06) Протезирование в стационаре.

Данное изменение введено для поддержки сотрудников во время эпидемии коронавируса с низкой зарплатой или небольшим стажем.

Рассмотрим отражение нововведений в программных продуктах 1С.

Расчёт больничного в 1С: Зарплата и управление персоналом, редакция 3.1

Произвести начисление пособия по больничному листу можно в разделе «Зарплата», выбрав пункт «Больничные листы».

В созданном документе необходимо ввести данные о листе нетрудоспособности: сотрудника, которому он был выписан, номер, причину и период освобождения от работы.

В нашем примере период нетрудоспособности составил 7 дней. Сотрудник начал свою трудовую деятельность в текущем году, поэтому данных о его заработке за предшествующие годы у нас нет. Так же специально для примера мы выбрали сотрудника, работающего на 0,5 ставки. Следует отметить, что расчёт пособия производится программой автоматически.

Сравним размеры дневного пособия, рассчитанного по старым и новым правилам.

По нормам закона 255-ФЗ пособие бы рассчитывалось исходя из среднедневного заработка равному 199,40 рублей. Эту сумму мы видим в программе при расчёте больничного под окном «Средний заработок».

Размер дневного пособия, рассчитанного исходя из МРОТ по нормам закона 104-ФЗ составит: 12130 (МРОТ) / 30 (количество дней в апреле) * 0,5 (ставка работника) = 202,17 рублей.

Так как сумма дневного пособия по новым правилам больше, то и к расчёту мы примем её.

А расчёт пособия будет равен: 202,17 * 7 (количество дней нетрудоспособности) = 1415,99 рублей.

Расчёт больничного в 1С: Бухгалтерия предприятия ред. 3.0

Расчёт пособия по листу нетрудоспособности производится в разделе «Зарплата и кадры» — «Все начисления».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать «Больничный лист».

В открывшемся окне укажем организацию, сотрудника, номер листа нетрудоспособности, причину нетрудоспособности, период нахождения на больничном и стаж. Расчёт пособия производится программой автоматически и нам остаётся это проверить.

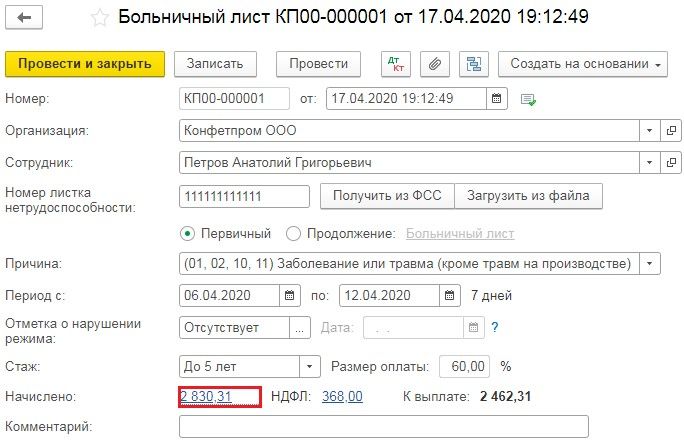

Нажав на начисленную сумму, откроется окно с расчётом больничного, в котором будет указан заработок сотрудника за 2 предшествующих года и средний заработок, рассчитанный исходя из текущих данных.

В нашем примере период нетрудоспособности составил 7 дней. Исходя из данных по среднему заработку пособие должно было составить: 410,96 * 60% * 7 = 1726,03 рублей. Но мы видим иное начисление.

Сравнив два размера дневного пособия будет очевидно, что расчёт исходя из МРОТ является более предпочтительным.

Размер дневного пособия, рассчитанного исходя из МРОТ составит: 12130 (МРОТ) / 30 (количество дней в апреле) = 404,33 рублей.

А расчёт пособия будет равен: 404,33 * 7 (количество дней нетрудоспособности) = 2830,31 рублей.

Обратите внимание, что при расчёте больничного листа по новым правилам исходя из МРОТ, стаж в расчёт не берётся.

Ежемесячно отчисляя взносы в ФСС, организация страхует своих сотрудников на случай временной нетрудоспособности. Есть и другие случаи, когда сотрудники получают оплату пособий и отпусков из средств ФСС.

Так, в регионах, участвующих в пилотном проекте, пособия назначают, исчисляют и выплачивают напрямую работникам не организации, а региональные отделения ФСС РФ. С 1 июля 2017 г. в Пилотном проекте ФСС участвуют больше 30 регионов страны.

Если ваша организация участвует в Пилотном проекте, то в «Настройках организации» на закладке «Учетная политика» по гиперссылке «Учетная политика» в поле «Пособия за счет ФСС» необходимо выбрать дату вступления перехода региона на пилотный проект.

Например, Ростовская область перешла на пилотный проект, т.е. прямые выплаты ФСС, с 1 июля 2015 г.

Заходим в «1С:Зарплата и управление персоналом 8», ред. 3.1. Далее в больничном листе, на закладке «Пилотный проект» заполняем данные больничного и заявление сотрудника на выплату пособия. На вкладке «Отчетность и справки» заходим в «Пособия за счет ФСС», где создаем реестры для отправки этого больничного по ТКС.

Страховой стаж

Для расчета среднедневного заработка пособия необходимо отразить «Страховой стаж», который заносится в карточку сотрудника в «Трудовой деятельности». Он считается из количества полных месяцев (30 дней) и полного года (12 месяцев) в календарном порядке. Т.е. сначала нужно выделить полные годы и полные месяцы. А остатки делить на 30 дней и 12 месяцев/

В «Страховой стаж для оплаты больничных листов» заносятся периоды работы, которые подлежали социальному страхованию на случай нетрудоспособности и в связи с материнством, если за них уплачивались взносы. «Страховой стаж с учетом нестраховых периодов» – это страховой стаж для оплаты больничных с учетом нестраховых периодов, а именно, воинской службы. При прохождении службы стаж учитывается, но взносы не начисляются. Стаж при этом влияет на то, сколько процентов больничного листа будет начислено. Учитываются воинская служба с 1 января 2007 г. На закладке «Оплата» в больничном листе флаг «Применять льготы» означает нестраховые периоды.

Расчет пособия не меньше МРОТ

На расчет пособия влияют следующие показатели:

- «Назначить пособие с», т.к. период больничного может отличаться от оплачиваемого периода по больничному листу;

- «Страховой стаж» – влияет на процент начисления пособия;

- «Ограничение пособия»;

- «Доля неполного времени»;

- «Применять льготы»;

- «Нарушение режима с»;

- «Дата начала оплаты в размере 50%».

С 1 июля 2017 г. МРОТ составляет 7800 руб.

Выплачивать пособие должны не меньше, чем исчислено из МРОТ. Исходя из МРОТ полагается выплата, если в предыдущие два года у сотрудника не было заработка (отсутствует заработок), облагаемого страховыми взносами или он был меньше МРОТ. При этом основания для перерасчета отчетных периодов нет.

Как рассчитать средний заработок в 2017 году? Берется заработок за 2015 и 2016 гг. (ограниченный предельной величиной базы), суммируется и делится на 730.

Если расчет будет по МРОТ, то (7800*24)/730 =256,44 – среднедневной заработок.

В «1С:Зарплате и управлению персоналом 8», ред. 3.1, если заработок средний расчетный меньше МРОТ, то программа начислит пособие исходя из МРОТ, умноженный на стаж работы.

Пример.

Рассмотрим ситуацию расчета пособия, если нет справок с других мест работ.

Если стаж больше 8 лет, то среднедневной заработок умножаем на 100% и получаем 256,44 руб. в день.

Если стаж работы от полгода до 5 лет, то среднедневной заработок умножается на 60% и составляет 153,86 руб. в день.

Если стаж работы больше 8 лет и работает на ½ ставки, то в начислении доля учитывается, и средний дневной заработок составит: 256,44*0,5* 100% = 128,22 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы больше 8 лет и работает на полную ставку, средний дневной заработок составит: 256,44*100%*1.2 = 307,73 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы от полгода до 5 лет и работает на на ½ ставки, средний дневной заработок составит: 256,44*0,5*60%*1.2 = 92,32 руб.

Пример.

Рассмотрим ситуацию расчета пособия, если справки предоставили.

Справки указываем во вкладке «Расчет зарплаты» – «См. также» – «Справки для расчета пособий». Если справки нет, а работник говорит, что был доход, то можно запросить данные в ПФР.

В программе устанавливаем в больничном флаг «Учитывать заработок предыдущего страхователя». Если среднедневной заработок больше, чем МРОТ, тогда считает по заработку, если меньше, то расчет происходит исходя из МРОТ.

Если справка есть, и сумма дохода превышает предельную величину базы для расчета страховых взносов (в 2015 г. – 670 000 руб., в 2016 г. – 718 000 руб.), то в больничном листе автоматически установится «Ограничение пособия» предельной величины базы для начисления страховых взносов. Тогда среднедневным заработком будет считаться (670 000+718 000)/730=1901,37. т.к. он больше МРОТ. Если будет районный коэффициент, то этот заработок умножится на него.

Расчет пособия, ограниченного МРОТ

Пособие не может быть исчислено больше МРОТ, если:

- стаж сотрудника меньше 6 месяцев;

- сотрудник нарушил режим, и это отмечено в больничном;

- сотрудник без уважительной причины не явился в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- нетрудоспособность наступила вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Другие статьи по расчету больничных в 2017 году с помощью «1С:Зарплата и управление персоналом 8»

Если стаж меньше 6 месяцев и есть заработок от страхователя, например, 500 000 руб., максимальный размер пособия будет составлять 7800/кол-во дней в месяце.

В августе 7800/31=251,61 руб. в день. В больничном будет ограничение «В размере ММОТ». Среднедневной заработок с учетом стажа составит 500 000/730*60%= 410,96 руб. Но так как у нас ограничение за день, считаться будет 251,61 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей и работает на ½ ставки, то среднедневной заработок составит 256,44*0,5*60%=76,93 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей, и сотрудник работает в области, применяющих районный коэффициент (например, 1,2), то средний заработок в день будет 256,44*0,5*60%*1.2= 92,32 руб. При этом ограничение пособия будет тоже увеличено на районный коэффициент.

Если стаж более 8 лет и был нарушен режим, при расчете больничного ограничение на пособие будет действовать именно с того дня, который проставлен в больничном в «Нарушении режима с:». Вне зависимости от размера среднего заработка (который будет составлять больше МРОТ), пособие будет рассчитано в августе по 251,61 рублей за день, с даты нарушения режима. Но не всегда нарушение режима является ограничением пособия по ММОТ, нужно рассматривать конкретные случаи с фондом соцстраха.

Оформление больничного листа

Больничный лист можно создать через раздел «Кадры» – «Больничный лист» или через раздел «Расчет зарплаты» – «Больничный лист». В шапке документа указываем месяц начисления по больничному, дату оформления больничного в базе, сотрудника, которому выдан больничный лист и номер больничного листа.

На закладке «Главное» обязательные поля для заполнения «Причина нетрудоспособности» и «Освобождение от работы с».

Пример.

Причина нетрудоспособности – заболевание или травма на производстве.

Например, сотрудник работает больше 8 лет по основному месту работы и по внутреннему совместительству. Годовой заработок по основному – 300 000 руб. в год, а по совместительству – 30 000 руб. в год. В больничном выбираем сотрудника по основному месту работы – именно ему мы указываем освобождение от работы по больничному листу. Процент оплаты составляет 100%. Автоматически заработок программа считает по двум местам работы, т.е. 660 000 руб. это делится на 730. В табеле учета рабочего времени по обоим сотрудникам программа выставит отметку «Б», больничный.

Внешний совместитель вправе получить больничный по каждому месту работы, если в двух предшествующих годах он работает у тех же работодателей. Соответственно назначается и выплачивается пособие по каждому месту работы. Если сотрудник на момент страхового случая работал у разных работодателей – пособие начисляется и выплачивается в одном из мест работы по выбору сотрудника, при этом при расчете среднего заработка, доходы учитываются со всех мест работ за предшествующие два года, работник должен предоставить справки от другого работодателя.

Пример.

Причина нетрудоспособности – уход за больным членом семьи.

Расчет больничного зависит от возраста заболевшего, за которым нужен уход, и от степени родства. При уходе за ребенком (дети до 18 лет – для некоторых случаев болезни) и за взрослым разные способы расчета. Это пособие будет полностью за счет ФСС с первого дня нетрудоспособности.

При амбулаторном лечении ребенка расчет больничного будет за первые 10 дней в зависимости от стажа, последующие дни – 50% среднего заработка. При стационарном лечении – в зависимости от страхового стажа. При амбулаторном лечении за взрослым членом семье – все пособие в зависимости от стажа.

Но есть ограничение по количеству дней на выплату пособия по уходу за детьми в зависимости от возраста. Например, у сотрудника есть ребенок, которому 2 года (максимальное количество дней по уходу за ребенком в год – 60). Ребенок болеет дважды – 45 и 40 дней. В программе смотрим, что в карточке сотрудника по гиперссылке «Семья» указан ребенок. Изначально, если не был предоставлен больничный до начисления зарплаты, делаем документ «Прогул, неявка» (раздел «Кадры – Отсутствия сотрудников»). Там, где «Вид отсутствия», устанавливаем – «Отсутствие по невыясненным причинам». После, когда будет предоставлен больничный, регистрируем нетрудоспособность на 45 дней. Больничный сам автоматически пересчитает «Отсутствие по невыясненным причинам» на вкладке «Перерасчет прошлого периода».

Пример.

Уход за ребенком – амбулаторно.

На вкладке «Уход» за детьми выбираем «Случай ухода за ребенком» 09 – до 7 лет, амбулаторно, выбираем ребенка. В поле «Остаток оплачиваемых дней ухода» изначально будет 60 дней, так как еще дни не были использованы. На вкладке «Оплата» указываем даты больничного в графе «Назначить пособие с». У нас будет проставлено всего 45 дней. Первые 10 дней будут рассчитаны из стажа, а потом программа автоматически проставит дату в поле «Дата начала оплаты в размере 50%».

Второй больничный заполняем на 40 дней. На вкладке «Главное» указываем весь период. На вкладке «Уход за детьми» заполняем «Остаток оплачиваемых дней ухода» – 15. На вкладке «Оплата» будет указан период оплачиваемой болезни, в нашем случае 15 дней. Остальные дни будут без оплаты. За первые 10 дней расчет будет исходя из стажа, а за последующие 5 дней уже из 50% среднего заработка. А остальные дни не оплачиваются, просто в табель проставляется отсутствие по болезни.

Пример.

Уход за ребенком – стационарно и амбулаторно.

Если в поле «Случай ухода за ребенком» 09 – до 7 лет, в стационаре, то рассчитываться пособие будет исходя из стажа.

Если в больничном две записи: стационар, который продолжился амбулаторным уходом, формально это один больничный, а в программе регистрируем двумя больничными. Сначала по стационару, на основании него создаем больничный, который является его продолжением. И в нем уже выбираем амбулаторно. На закладке «Оплата» программа автоматически проставит в этом больничном, с какого дня необходимо начислять выплату в размере 50%. «Дата начала нетрудоспособности» будет соответствовать дате из первого больничного. По второму больничному оплачиваться будут первые 10 дней по стажу, а с 11 дня – в размере 50%.

На детей от 7 до 15 лет есть ограничение: не более 15 дней по каждому случаю и не более 45 дней за год. То есть, если есть несколько больничных, то за первый мы получим оплату за первые 15 дней ухода за больным ребенком, если он более 15 дней. На закладке «Главное» в поле «Освобождение от работы с» проставляем дату из больничного листа на весь период больничного. На закладке Уход за детьми выбираем «09 – от 7 до 15 лет, амбулаторно». Изначально остаток оплачиваемых дней – 45 дней. Оплачиваются 15 дней, первые 10 по стажу, 5 – исходя из 50%. На последующие больничные меняется остаток оплачиваемых дней, а расчет остается прежний – 10 дней по стажу, 5 – исходя из 50%.

Другие случаи ухода за больными членами семьи

Если ребенок – инвалид, то оплачивается весь период амбулаторно и в стационаре. В поле «Остаток оплачиваемых дней ухода» изначально стоит значение 120. Если у ребенка ВИЧ-инфекция, либо поствакцинальные осложнения или злокачественные образования – период больничного весь подлежит оплате. В программе поле «Остаток оплачиваемых дней ухода» не указано – значит, его нет.

Продолжение больничного листа без первичного документа – это продолжение больничного на другого члена семьи. Каждый больничный – отдельный страховой случай. Оплачивается, как первичный, даже если на нем есть пометка «Продолжение». Пособие будет рассчитываться исходя из количества дней, и ограничение по этому пособию будет рассчитано отдельно на каждого родителя.

Уход за взрослым членом семьи – не более 7 дней по каждому случаю, не больше 30 дней в год.

Другие причины нетрудоспособности

- Если причина нетрудоспособности – карантин (когда ребенок ходит в садик и есть приказ о карантине), то больничный положен одному из родителей. Больничный лист может быть выдан врачом только на основании приказа. Выдается он на весь период карантина и на период контакта с инфицированными больными. Дни ухода не подсчитываются, и он рассчитывается из стажа.

- Если причина нетрудоспособности – травма на производстве или профзаболевание, то программа устанавливает 100% оплаты независимости от стажа. А «Ограничение пособия» – максимальным размером ежемесячной страховой выплаты.

- Если причина нетрудоспособности – долечивание в санаторно-курортных учреждениях, то оплата по больничному будет только за 24 дня.

- Если причина нетрудоспособности – протезирование, это должно быть подтверждено медицинскими показаниями. В данном случае оплачивается весь период.

А право на пособие по «Отпуску по уходу за ребенком» может получить любой член семьи. Право на пособие сохраняется, если отпускник работает на условиях неполного рабочего времени или на дому. В программе назначают пособие в разделе «Кадры» или «Зарплата» – «Отпуск по уходу за ребенком».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Светлана Яхина,

бухгалтер-консультант Линии консультации ГК «ГЭНДАЛЬФ»

С 2021 года на всей территории РФ действует механизм выплат, предусматривающий выплату некоторых пособий напрямую из ФСС России, а не через работодателя. С 01.01.2021 МРОТ составляет 12 792 руб. Кроме того, увеличился максимальный размер среднедневного заработка для пособия по временной нетрудоспособности, пособия по беременности и родам. Теперь он составляет 2 434,25 руб.

В этой статье мы расскажем как учесть все эти изменения при начислении пособий в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Начисление пособия по временной нетрудоспособности за счет средств работодателя

Начисление пособия по временной нетрудоспособности выполняется с помощью документа «Больничный лист».

1. Раздел «Зарплата» – «Больничные листы» - кнопка «Создать» или раздел «Зарплата» - «Больничный лист».

2. В поле Месяц выберите месяц, в котором начисляется пособие по временной нетрудоспособности

3. Поле «Организация» заполняется по умолчанию.

4. В поле «Дата» укажите дату регистрации больничного листа в информационной базе.

5. В поле «Сотрудник» выберите сотрудника, больничный лист которого регистрируется.

6. Страховой стаж сотрудника подсчитывается автоматически и указывается в одноименном поле в виде ссылки.

/%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F%20%D0%BF%D0%BE%20%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%BD%D0%B5%D1%82%D1%80%D1%83%D0%B4%D0%BE%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D0%B8/_pictures/%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F_%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D0%B5_%D0%B1%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D1%8C_%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D0%BE%D0%B5_%D0%BC%D0%B5%D1%81%D1%82%D0%BE_zup30/%D1%80%D0%B8%D1%81_1.jpg?_=0000F8781B4B63CA)

7. В поле «Номер ЛН» укажите номер предъявленного больничного листа.

8. По кнопке «Получить из ФСС» документ можно заполнить автоматически данными электронного листка нетрудоспособности, полученными с сервера ФСС РФ по номеру больничного.

9. На закладке Главное:

- Установите флажок «Является продолжением листка нетрудоспособности», если регистрируемый больничный лист является продолжением ранее представленного и зарегистрированного в информационной базе больничного листа, затем выберите документ по ссылке «Выбрать листок нетрудоспособности;

- в поле «Причина нетрудоспособности» укажите причину нетрудоспособности из предложенного перечня;

- в полях «Освобождение от работы» укажите период освобождения от работы в соответствии с листком нетрудоспособности;

- в поле «Условия исчисления» указывается двухзначный код;

- в поле «Нарушение режима» с укажите дату нарушения режима, которую указывает врач вместе с кодом вида нарушения в первом разделе листка нетрудоспособности;

- флажок «Учитывать заработок предыдущих страхователей» устанавливается по умолчанию, чтобы при расчете пособия учитывался заработок, который сотрудник получил у других страхователей за два предшествующих календарных года;

/%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F%20%D0%BF%D0%BE%20%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%BD%D0%B5%D1%82%D1%80%D1%83%D0%B4%D0%BE%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D0%B8/_pictures/%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F_%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D0%B5_%D0%B1%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D1%8C_%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D0%BE%D0%B5_%D0%BC%D0%B5%D1%81%D1%82%D0%BE_zup30/%D1%80%D0%B8%D1%81_2.jpg?_=00004B9AEEC1C1B7)

- флажок «Доначислить зарплату при необходимости» позволяет при необходимости доначислить зарплату прошлого периода либо отказаться от ее доначисления;

- флажок «Доплачивать до» устанавливается, если организация осуществляет доплату за дни болезни до полного среднего заработка сотрудника;

- в разделах «Начислено», «Удержано» и «Средний заработок» отражаются результаты расчета пособия. Расчет начислений производится автоматически по мере ввода данных в документ.

- в поле «Выплата» выберите, когда планируется выплатить пособие – «С зарплатой», «С авансом» или «В межрасчетный период»;

- в поле «Корректировка выплаты» в целях повышения прозрачности работы программы отражается сумма, корректирующая выплачиваемую сумму в случае избыточно удержанного НДФЛ.

10. На закладке Оплата:

- флажок «Назначить пособие» устанавливается по умолчанию и в полях «с/по» указывается оплачиваемый период освобождения от работы;

- в поле «Дата начала нетрудоспособности» указывается дата начала временной нетрудоспособности;

- в поле «Процент оплаты» указывается процент оплаты среднего заработка;

- поле «Ограничение пособия» заполняется автоматически в зависимости от причины нетрудоспособности и страхового стажа сотрудника;

/%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F%20%D0%BF%D0%BE%20%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%BD%D0%B5%D1%82%D1%80%D1%83%D0%B4%D0%BE%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D0%B8/_pictures/%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F_%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D0%B5_%D0%B1%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D1%8C_%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D0%BE%D0%B5_%D0%BC%D0%B5%D1%81%D1%82%D0%BE_zup30/%D1%80%D0%B8%D1%81_3.jpg?_=000076BCC79D3F9D)

- поле «Дата начала оплаты в размере 50%» заполняется автоматически с учетом данных, указанных на закладке Уход за детьми. Эта закладка появляется при выборе причины нетрудоспособности (09, 12, 13, 14, 15) Уход за больным ребенком;

- в поле «Районный коэффициент» указывается значение районного коэффициента, который применяется в организации или обособленном подразделении;

- если сотрудник занят на условиях неполного рабочего времени, то при расчете пособия в случае, когда заработок сотрудника за расчетные годы отсутствует или ниже МРОТ, в соответствии с законодательством должна учитываться доля неполного времени;

- флажок «Применять льготы» устанавливается, если в страховой стаж сотрудника включаются так называемые "нестраховые периоды" либо сотрудник имеет право на пособия в повышенных размерах как пострадавший от радиационного облучения. При установленном флажке необходимо выбрать из предложенного перечня основание для предоставления льготы.

11. Подробно ознакомиться с результатами начислений можно на закладке «Начислено». Данный расчет пособия можно распечатать. В табличной части отображаются данные о начисленном пособии. Суммы пособия за счет средств работодателя и за счет ФСС РФ показываются отдельными строками. Та часть пособия, которая выплачивается за счет средств ФСС РФ, в документе не рассчитывается, поэтому строка с суммой пособия за счет средств фонда будет пустой.

12. Поле «Руководитель» автоматически заполняются фамилией, именем, отчеством, должностью руководителя организации из справочника Организации.

13. Из документа «Больничный лист» по кнопке «Выплатить» можно сразу создать документ на выплату пособия «Ведомость в кассу», «Ведомость в банк», «Ведомость через раздатчика», «Ведомость на счета».

15. Если в настройках расчета зарплаты включена возможность назначения доплаты за временное исполнение обязанностей, совмещения, то по кнопке «Создать на основании» – «Совмещение должностей» можно создать документ «Совмещение должностей» на замещающего сотрудника.

/%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F%20%D0%BF%D0%BE%20%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%BD%D0%B5%D1%82%D1%80%D1%83%D0%B4%D0%BE%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D0%B8/_pictures/%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F_%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D0%B5_%D0%B1%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D1%8C_%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D0%BE%D0%B5_%D0%BC%D0%B5%D1%81%D1%82%D0%BE_zup30/%D1%80%D0%B8%D1%81_5.jpg?_=00002CAA6460E8D9)

При назначении и выплате страхователем пособия по временной нетрудоспособности на основании выданного медицинской организацией листка нетрудоспособности расчет пособия хранится у страхователя на бумажном носителе или в форме электронного документа. Для формирования и печати Приложения к листку нетрудоспособности используйте кнопку «Печать» – «Расчет пособия». По кнопке «Печать» - «Листок нетрудоспособности с расчетом пособия можно сформировать форму, которую можно представить контролирующим органам для электронных листков нетрудоспособности как аналог бумажного листка.

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год.

О том как рассчитать больничный на карантине в "1С:Зарплата и управление персоналом" Вы можете узнать в нашем видео:

Читайте также: