Что такое отчетная дата в справке о доходах госслужащих

Опубликовано: 26.06.2026

Для госслужащих существует свой перечень привилегий и обязанностей. Одна из обязанностей – ежегодное предоставление Справки о доходах, расходах, об имуществе и обязательствах имущественного характера. Это специальная форма, в которую вносится сводная информация обо всех передвижениях денежных средств на счетах.

Часто эту справку называют декларацией для госслужащих. Такое наименование по сути не верно, поэтому мы рекомендуем использовать законную формулировку.

Справка о доходах и расходах тщательно проверяется, и при обнаружении ошибок или несоответствий назначается служебная проверка.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Кто обязан предоставлять Справку

Сотрудники госслужбы, чьи полномочия предполагают предоставлять такие сведения:

- Лица на государственной должности РФ, субъекта РФ, муниципальной должности на постоянной основе.

- Государственные и муниципальные служащие на должностях, включенных в перечни из нормативных правовых актов РФ.

- Работники госкорпораций, ПФ РФ, Фонда социального страхования РФ, Федерального фонда ОМС, а также организаций, которые создаются Российской Федерацией на основании федеральных законов. Назначение на эти позиции и освобождение от них производится Президентом РФ или Правительством РФ. Кроме того это должности, включенные в перечни, установленные нормативными актами фондов, локальными нормативными актами организаций.

- Работники организаций, созданных для выполнения задач, поставленных перед федеральными государственными органами, замещающими отдельные должности на основании трудового договора в этих организациях, включенные в перечни, установленные федеральными государственными органами.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Граждане, претендующие на замещение:

- Государственной должности РФ, субъекта РФ, муниципальной должности.

- Любой должности госслужбы.

- Должности муниципальной службы, включенной в перечни, установленные нормативными правовыми актами РФ.

- Должности в госкорпорациях, ПФ РФ, Фонда социального страхования РФ, Федерального фонда ОМС, а также организаций, которые создаются Российской Федерацией на основании федеральных законов. Назначение на эти позиции и освобождение от них производится Президентом РФ или Правительством РФ. Кроме того это должности, включенные в перечни, установленные нормативными актами фондов, локальными нормативными актами организаций.

- Отдельной должности на основании трудового договора в организациях, созданных для выполнения задач, поставленных перед федеральными государственными органами, включенной в перечни, установленные федеральными государственными органами.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

В какие сроки подавать Справку о доходах и расходах

Граждане, претендующие на замещение должности госслужащего. Представляют сведения до назначения, при подаче документов.

Госслужащие. Представляют сведения ежегодно:

- не позднее 1 апреля года, следующего за отчетным. Это относится к должностям Президента РФ, членов Правительства РФ, Секретаря Совета Безопасности РФ, федеральных государственных служащих Администрации Президента РФ;

- не позднее 30 апреля года, следующего за отчетным. Это относится к должностям федеральных государственных служащих, служащих ЦБ РФ, работников ПФ РФ, Фонда социального страхования, Федерального фонда ОМС, государственных корпораций и других организаций, созданных на основании федеральных законов, организаций, созданных для выполнения задач, поставленных перед федеральными государственными органами.

Госслужащий может предоставить сведения в любое время, начиная с 1 января года, следующего за отчетным.

Не стоит откладывать представление сведений на последний месяц, особенно если вы планируете отпуск или командировку.

Быстрая регистрация и помощь налогового эксперта!

За кого необходимо предоставить Справку

Сведения представляются отдельно:

- за самого госслужащего;

- за супругу/супруга,

- за каждого несовершеннолетнего ребенка госслужащего.

По каждому члену семьи составляется отдельная Справка. Объединение сведений по нескольким членам семьи в одной Справке не допускается.

Отчетный период и отчетная дата представления сведений

- сведения о своих доходах, доходах супруги (супруга) и несовершеннолетних детей, полученных за календарный год (с 1 января по 31 декабря), предшествующий году подачи документов;

- сведения об имуществе, принадлежащем ему, его супруге (супругу) и несовершеннолетним детям на праве собственности, и об обязательствах имущественного характера по состоянию на первое число месяца, предшествующего месяцу подачи документов (на отчетную дату).

Госслужащий предоставляет ежегодно:

- сведения о своих доходах и расходах, доходах и расходах супруги (супруга) и несовершеннолетних детей, полученных за календарный (отчетный) год (с 1 января по 31 декабря), предшествующий году представления сведений;

- сведения об имуществе, принадлежащем ему, его супруге (супругу) и несовершеннолетним детям на праве собственности, и об обязательствах имущественного характера по состоянию на конец отчетного периода (31 декабря года, предшествующего году представления сведений).

Госслужащий должен представить Справку, если по состоянию на 31 декабря отчетного года:

- замещаемая им должность была включена в соответствующий перечень должностей, а сам служащий замещал указанную должность;

- временно замещаемая им должность была включена в соответствующий перечень должностей.

Госслужащий не представляет сведения, если он назначен на должность, включенную в соответствующий перечень должностей, или временно замещает указанную должность после 31 декабря отчетного года.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Справка на мужа/жену

При составлении Справки учитывается семейное положение гражданина или госслужащего на отчетную дату.

Если необходимо подавать сведения о доходах и расходах супруги, следует руководствоваться ст. 25 Семейного кодекса РФ. Брак, расторгнутый в ЗАГСе, прекращается со дня регистрации расторжения брака в книге регистрации актов гражданского состояния. Если брак же расторгнут в суде, то датой растроржения считается день вступления решения суда в законную силу.

Если нет объективной возможности предоставить Справку

Если существуют объективные причины, по которым вы не можете предоставить Справку о доходах, расходах, об имуществе и обязательствах имущественного характера, вам следует написать заявление, руководствуясь:

- Абзацем 3 подпункта «б» пункта 1 Положения о порядке рассмотрения президиумом Совета при Президенте Российской Федерации по противодействию коррупции вопросов, касающихся соблюдения требований к служебному (должностному) поведению лиц, замещающих государственные должности Российской Федерации и отдельные должности федеральной государственной службы, и урегулирования конфликта интересов, а также некоторых обращений граждан», утвержденного Указом Президента Российской Федерации от 25 февраля 2011 г. № 233 «О некоторых вопросах организации деятельности президиума Совета при Президенте Российской Федерации по противодействию коррупции»,

- Абзацем 3 подпункта «б» пункта 16 Положения о комиссиях по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов, утвержденного Указом Президента Российской Федерации от 1 июля 2010 г. № 821.

Заявление должно быть написано и направлено заранее, до того, как наступит срок представления Справки.

Узнайте, какие документы необходимо подать в вашем случае!

Нормативная база

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Изменения в справке о предоставлении сведений служащих с 01.01.2015 г. Указом Президента РФ от 23.06.2014 N 460 Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации:

Если у вас появились предложения по улучшению

портала или вы нашли ошибку, свяжитесь с нами.

Форма обратной связи расположена в верхней навигационной панели.

Обратная связь

Предложения и замечания по работе портала направляйте

по адресу: info@adm.khv.ru.

Обратная связь

Предложения и замечания по работе портала направляйте

по адресу: info@adm.khv.ru.

Ошибка!

Неизвестная ошибка. Пожалуйста свяжитесь с нами и опишите последовательность действий которые привели к данному сообщению.

Помощь по работе с сайтом в режиме для слабовидящих

В режиме для слабовидящих доступен ряд функций:

- Эта подсказка выводится/убирается переключателем ? или нажатием клавиш SHIFT + ?

- Используйте переключатель картинки чтобы убрать картинки и видеофайлы в статьях и прочитать вместо них текстовое описание.

- Чтобы отключить правую колонку с виджетами (видео, голосование, и т.п.), используйте переключатель виджеты

- Для увеличения размера шрифта текста используйте переключатель шрифт

- Вы можете сменить цветовую схему сайта с помощью переключателя цвет

Клавиатура:

Обновлено секунду назад

При заполнении строки 6 «Иные доходы» раздела 1. «Сведения о доходах» справки не следует руководствоваться только содержанием термина «доход», определенным в статье 41 Налогового кодекса Российской Федерации, поскольку в целях представления сведений под «доходом» применяется более широкое понятие. Примеры подлежащих отражению доходов, имевших место в отчетном периоде, представлены ниже. Полученные доходы указываются без вычета налога на доходы физических лиц.

В данной строке указываются доходы, которые не были отражены в строках 1-5 справки.

Так, например, в строке иные доходы могут быть указаны:

- пенсия (при этом разные виды пенсий (по возрасту и пенсия военнослужащего) не следует суммировать);

- доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации. Сведения о сумме произведенных доплат можно получить в территориальном органе Пенсионного фонда Российской Федерации по месту нахождения пенсионного дела либо в органах социальной защиты субъекта Российской Федерации;

- все виды пособий (пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение и др.), если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту службы (работы);

- государственный сертификат на материнский (семейный) капитал (в случае если в отчетном периоде данный сертификат либо его часть был реализован);

- суммы, причитающиеся ребенку в качестве алиментов, пенсий, пособий (данные средства указываются в справке одного из родителей). В случае, если указанные суммы выплачиваются посредством перечисления денежных средств на счет в банке, открытый на имя несовершеннолетнего ребенка, то такие сведения отражаются в справке несовершеннолетнего ребенка в графе «Иные доходы» раздела 1 справки и в разделе 4 «Сведения о счетах в банках и иных кредитных организациях» справки;

- стипендия;

- единовременная субсидия на приобретение жилого помещения (в случае если в отчетном периоде денежные средства перечислены на банковский счет служащего) и иные аналогичные выплаты, например денежные средства, полученные участником накопительно-ипотечной системы жилищного обеспечения военнослужащих, либо полученные в виде разовой социальной выплаты на погашение части стоимости строительства или приобретения жилья (в случае если в отчетном периоде на счет служащего (работника) либо его супруга (супруги) перечислены денежные средства данной выплаты);

- доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, транспортных средств, в том числе доходы, полученные от имущества, переданного в доверительное управление (траст);

- доходы от реализации недвижимого имущества, транспортных средств и иного имущества, в том числе в случае продажи указанного имущества членам семьи или иным родственникам. При этом рекомендуется указать вид и адрес проданного недвижимого имущества, вид и марку проданного транспортного средства (в том числе в случае зачета стоимости старого транспортного средства в стоимость при покупке нового по договорам «трейд-ин». Например, служащий (работник), член его семьи приобрел в отчетном году в автосалоне новый автомобиль за 900,0 тыс. руб., при этом в ходе покупки автосалон оценил имевшийся у служащего (работника), члена его семьи старый автомобиль в 300,0 тыс. руб. и учел данные средства в качестве взноса при покупке нового автомобиля. Оставшуюся сумму служащий (работник), член его семьи выплатил автосалону. Сумма в размере 300,0 тыс. руб. является доходом и подлежит указанию в строке «Иные доходы»);

- доходы по трудовым договорам по совместительству. При этом рекомендуется указать наименование и юридический адрес организации, от которой был получен доход;

- денежные средства, полученные в виде процентов при погашении сберегательных сертификатов, если они не указаны в строке «Доход от ценных бумаг и долей участия в коммерческих организациях»;

- вознаграждения по гражданско-правовым договорам, если данный доход не указан в строке 2 настоящего раздела справки. При этом рекомендуется указать наименование и юридический адрес организации, от которой был получен доход;

- доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети (в случае наличия дохода от использования указанных объектов, соответствующие объекты необходимо указать в разделе 3.1 «Недвижимое имущество» в строке «Иное недвижимое имущество»);

- проценты по долговым обязательствам;

- денежные средства, полученные в порядке дарения или наследования;

- возмещение вреда, причиненного увечьем или иным повреждением здоровья;

- выплаты, связанные с гибелью (смертью), выплаченные наследникам;

- страховые выплаты при наступлении страхового случая, в том числе возмещение по вкладу (вкладам), иные связанные с этим выплаты, например, неустойка за просрочку исполнения обязательств по выплате страхового возмещения и т.д.;

- выплаты, связанные с увольнением (компенсация за неиспользованный отпуск, суммы выплат средних месячных заработков, выходное пособие, выплаты по линии Фонда социального страхования Российской Федерации и т.д.), в случае если данные выплаты не были включены в справку по форме 2-НДФЛ по месту службы (работы);

- денежные средства, полученные в качестве благотворительной помощи для покупки лекарств, оплаты медицинских услуг и для иных целей. Если для их получения открывался счет на имя служащего (работника), его супруги или несовершеннолетнего ребенка, то сведения о счете необходимо также отразить в разделе 4 справки;

- суммы полной или частичной компенсации работникам и (или) членам их семей, бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам стоимости приобретаемых путевок, а также суммы полной или частичной компенсации путевок на детей, не достигших совершеннолетнего возраста, в случае выдачи наличных денежных средств вместо представляемых путевок без последующего представления отчета об их использовании и др.;

- компенсационные выплаты служащему (работнику), его супруге (супругу) (например, неработающему трудоспособному лицу, осуществляющему уход за инвалидом, за престарелым и др.);

- выигрыши в лотереях, тотализаторах, конкурсах и иных играх;

- доходы членов профсоюзных организаций, полученные от данных профсоюзных организаций;

- доход от реализации имущества, полученный наложенным платежом. В случае если посылкой направлялись результаты педагогической и научной деятельности, доход указывается в строке 2 раздела 1 справки, результаты иной творческой деятельности – в строке 3 указанного раздела справки;

- вознаграждение, полученное при осуществлении опеки или попечительства на возмездной основе;

- доход, полученный индивидуальным предпринимателем (указывается согласно бухгалтерской (финансовой) отчетности или в соответствии с пунктом 39 настоящих Методических рекомендаций);

- денежные выплаты, полученные при награждении почетными грамотами и наградами федеральных государственных органов, государственных органов субъектов Российской Федерации, муниципальных образований, органов местного самоуправления, которые не включены в справку по форме 2-НДФЛ, полученную по основному месту службы (работы);

- денежные средства в безналичной форме, поступившие в качестве оплаты услуг или товаров;

- средства, выплаченные за исполнение государственных или общественных обязанностей (например, присяжным заседателям, членам избирательных комиссий и др.);

- денежные средства, полученные от родственников (за исключением супруг (супругов) и несовершеннолетних детей) и третьих лиц на невозвратной основе;

- доход, полученный по договорам переуступки прав требования на строящиеся объекты недвижимости;

- денежные средства, полученные в качестве неустойки за неисполнение или ненадлежащее исполнение обязательства, в частности в случае просрочки исполнения, возмещения вреда, в том числе морального;

- выплаченная ликвидационная стоимость ценных бумаг при ликвидации коммерческой организации;

- иные аналогичные выплаты.

Формой справки не предусмотрено указание товаров, услуг, полученных в натуральной форме, а также виртуальных валют.

С учетом целей антикоррупционного законодательства в строке 6 «Иные доходы» не указываются сведения о денежных средствах, касающихся возмещения расходов, понесенных служащим (работником), его супругой (супругом), несовершеннолетним ребенком, в том числе связанных:

1) со служебными командировками;

2) с оплатой проезда и провоза багажа к месту использования отпуска и обратно, в том числе предоставляемой лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

3) с компенсацией расходов, связанных с переездом в другую местность в случае ротации и (или) перевода в другой орган, а также с наймом (поднаймом) жилого помещения служащим, назначенным в порядке ротации в орган, расположенный в другой местности в пределах Российской Федерации;

4) с оплатой стоимости и (или) выдачи полагающегося натурального довольствия, а также выплатой денежных средств взамен этого довольствия;

5) с приобретением проездных документов для исполнения служебных (должностных) обязанностей;

6) с оплатой коммунальных и иных услуг, наймом жилого помещения;

7) с внесением родительской платы за посещение дошкольного образовательного учреждения;

8) с оформлением нотариальной доверенности, почтовыми расходами, расходами на оплату услуг представителя (возмещаются по решению суда);

9) с возмещением расходов на повышение профессионального уровня;

10) с переводом денежных средств между своими банковскими счетами, а также с зачислением на свой банковский счет ранее снятых средств с другого, например, зарплатного счета;

11) с переводом денежных средств между банковскими счетами супругов и несовершеннолетних детей;

12) с возвратом денежных средств по несостоявшемуся договору купли-продажи;

13) с возвратом займа, денежных средств за купленные товары, а также с возвратом денежных средств за оплаченные за третьих лиц товары, работы и услуги, если факт такой оплаты может быть подтвержден.

Также не указываются сведения о денежных средствах, полученных:

14) в виде социального, имущественного налогового вычета;

15) от продажи различного вида подарочных сертификатов (карт), выпущенных предприятиями торговли;

16) в качестве бонусных баллов («кэшбэк сервис»), бонусов на накопительных дисконтных картах, начисленных банками и иными организациями за пользование их услугами, в том числе в виде денежных средств;

17) в виде материальной выгоды, предусмотренной статьей 212 Налогового кодекса Российской Федерации. Например, материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствам, полученными от организаций или индивидуальных предпринимателей;

18) в качестве возврата налога на добавленную стоимость, уплаченного при совершении покупок за границей, по чекам Tax-free;

19) в качестве вознаграждения донорам за сданную кровь, ее компоненты (и иную помощь) при условии возмездной сдачи;

20) в виде кредитов, займов. В случае если сумма кредита, займа равна или превышает 500 000 рублей, то данное срочное обязательство финансового характера подлежит указанию в разделе 6.2 справки.

До 30 апреля 2020 года руководители государственных и муниципальных учреждений должны подать справки о доходах госслужащих 2019, имуществе и обязательствах имущественного характера – на себя, супругу (супруга) и несовершеннолетних детей. Если этого не сделать или представить неполные либо недостоверные сведения, руководителю грозит увольнение. На что обратить внимание при заполнении справки?

Согласно ст. 275 ТК РФ и п. 4 ч. 1 ст. 8 Закона № 273-ФЗ[1] руководители учреждений обязаны ежегодно подавать справки о доходах госслужащих 2019. Сведения представляются в орган-учредитель (в подразделение по профилактике коррупционных и иных правонарушений, функции которого может выполнять кадровая служба) – в порядке, установленном соответственно Правительством РФ, субъектом РФ, органом местного самоуправления. Форма справки утверждена Указом Президента РФ от 23.06.2014 № 460. Она общая для всех.

Опоздание с подачей справок или заполнение справок о доходах госслужащих их с ошибками повлечет для руководителя серьезные последствия вплоть до увольнения по п. 7.1 ст. 81 ТК РФ (непредставление или представление неполных или недостоверных сведений о доходах, расходах, имуществе и обязательствах имущественного характера, если такие действия дают основание для утраты доверия к работнику со стороны работодателя).

Чтобы помочь лицам, обязанным отчитываться о своих доходах, Минтруд выпустил ежегодные рекомендации (см. Письмо от 27.12.2019 № 18-2/10/В-11200 (далее – Рекомендации по заполнению)). Документ адресован прежде всего государственным и муниципальным служащим – они должны раскрывать сведения как о доходах, так и о расходах. Но руководителям учреждений полезно ознакомиться с той его частью, которая имеет отношение и к ним.

Обязательно ли подавать сведения?

Должность руководителя государственного (муниципального) учреждения поименована в ч. 1 ст. 8 Закона № 273-ФЗ и освободить его от обязанности подавать справки о доходах нельзя. Уважительной причиной здесь не будут ни нахождение в отпуске (ежегодном оплачиваемом, без сохранения зарплаты, по уходу за ребенком и др.), ни временная нетрудоспособность, ни временное неисполнение должностных обязанностей по иной причине (п. 4 Рекомендаций по заполнению).

Подобной точки зрения придерживаются и суды (см., например, Апелляционное определение Московского городского суда от 07.05.2019 по делу № 33-20102/2019). Как следует из материалов этого дела, учредитель уволил руководителя подведомственного учреждения по п. 7.1 ст. 81 ТК РФ (из-за непредставления справки о доходах), а тот посчитал увольнение незаконным: в периоды с 30.03.2018 по 13.04.2018 и с 16.04.2018 по 24.05.2018 он находился на больничном. Суд не счел эту причину уважительной и поддержал учредителя.

А если заявить о невозможности подать справку?

Кстати, объективность причины, по которой не подается справка, тоже становится поводом для споров. В одном таком деле разбирался Верховный суд (Определение Судебной коллегии по гражданским делам ВС РФ от 17.04.2017 № 59-КГ17-3). Работница не подала работодателю справку о доходах своего супруга, поскольку тот отказался сообщать сведения, посчитав их коммерческой тайной. Комиссия по урегулированию конфликта интересов, созданная работодателем, признала причину необъективной и расценила ее как способ уклонения от представления сведений. В итоге трудовой договор с работницей был расторгнут по п. 7.1 ст. 81 ТК РФ и судьи признали законность такого решения.

Кто должен подавать справки?

Закон № 273-ФЗ устанавливает, что справки о доходах подают руководители государственных и муниципальных учреждений и граждане, претендующие на замещение этой должности. Однако органы-учредители могут расширить круг лиц, обязанных отчитываться о своем финансовом положении. Прежде всего, так делают федеральные органы власти в отношении подведомственных учреждений. Например, Минобрнауки[2] включило в перечень должностей не только руководителя, но и заместителя руководителя, главного бухгалтера, его заместителя и аналогичный руководящий состав филиалов и представительств учреждения. Все эти работники должны представлять справки.

Подобные решения принимают и учредители регионального уровня. В частности, Минстрой Республики Крым[3] обязал декларировать доходы директоров, их заместителей и главных бухгалтеров подведомственных учреждений.

Заявление о невозможности представить сведения о доходах госслужащих за 2019 руководителю учреждения написать нельзя – такое право не предусмотрено антикоррупционным законодательством.

Отметим, что на возникновение обязанности по раскрытию доходов напрямую влияет должностной статус, имеющийся у лица на отчетную дату. Применительно к должности руководителя учреждения приведем несколько важных разъяснений Минтруда.

Врио руководителя учреждения, замещающий эту должность на 31 декабря отчетного года, обязан подать справку (пп. 2 п. 13 Рекомендаций по заполнению).

Если лицо назначено на должность руководителя учреждения (в том числе в статусе врио) после 31 декабря отчетного года, справку представлять не надо (п. 14).

Если руководитель учреждения уволился с этой должности в период с 1 января по 30 апреля 2020 года, справку за 2019 год подавать не требуется (п. 15). Отметим, что в прошлогодних рекомендациях Минтруд указывал, что отчитаться в аналогичной ситуации о своих доходах не будет нарушением.

Сведения подаются отдельно на работника и каждого члена его семьи, подпадающего под нормы о декларировании. Например, руководителю, состоящему в браке и имеющему двоих несовершеннолетних детей, нужно представить четыре справки. Как сказано в п. 11 Рекомендаций по заполнению, нельзя объединять в одной справке сведения о двух и более лицах (скажем, о двух несовершеннолетних детях).

Справку нужно заполнять на основании правоустанавливающих и иных подтверждающих официальных документов. Минтруд не рекомендует пользоваться информацией, полученной по телефону, в том числе в виде СМС-сообщений (п. 34 Рекомендаций по заполнению). Все это может повысить вероятность ошибки.

Если же руководитель учреждения обнаружит неточности после подачи справки, уточненные сведения можно представить в течение месяца после окончания срока представления справки – до 31 мая года, следующего за отчетным. При этом повторно подаются только те справки, в которых не отражены, не полностью отражены какие-либо сведения либо имеются ошибки (п. 27, 28 Рекомендаций по заполнению).

Если руководитель вовремя не воспользуется своим правом уточнить представленные сведения и неточности в справках обнаружат уже сотрудники органа-учредителя, первому лицу учреждения грозит дисциплинарная ответственность вплоть до увольнения по п. 7.1 ст. 81 ТК РФ. Но могут последовать и менее строгие наказания, в частности выговор.

Так произошло, например, в споре, который рассматривал Красноярский краевой суд (Апелляционное определение от 12.02.2018 по делу № 33-2017/2018). Работница посчитала незаконным выговор, который был вынесен работодателем за предоставление недостоверных сведений о доходах и расходах, и обратилась в суд. Но тот не увидел нарушений. Сведения действительно были поданы в неполном виде: в справках на себя и супруга работница неверно указала, например, вид собственности на недвижимое имущество, не вписала реквизиты документов, являющихся основанием для возникновения права собственности, а в разделе о счетах не указала адрес банка. Эти нарушения присутствовали как в основной, так и в уточненной справке. Выговор за подачу недостоверных сведений был вынесен правомерно.

Данный спор показывает, что вывод о недостоверности информации работодатель (учредитель) может сделать даже тогда, когда ошибки связаны именно с неверным заполнение справок о доходах госслужащих (отсутствие реквизитов документов-оснований, адреса банка). Не помешают подробные разъяснения Минтруда на этот счет.

Что раскрывать в доходах?

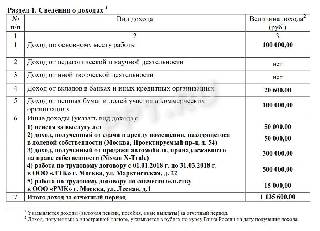

Все полученные доходы, в том числе по основному месту работы, указываются без вычета НДФЛ. В строках разд. 1 справки отражаются следующие виды доходов:

по основному месту работы;

от педагогической и научной деятельности;

от иной творческой деятельности;

от вкладов в банках и иных кредитных организациях;

от ценных бумаг и долей участия в коммерческих организациях;

иные доходы (пенсия и доплаты к ней, средства, причитающиеся ребенку в качестве алиментов, или пособий, стипендия, доход от сдачи в аренду недвижимости или транспортного средства, от реализации недвижимости, транспортных средств и иного имущества, денежные средства, полученные в порядке дарения или наследования).

При отсутствии того или иного вида дохода в соответствующей строке надо поставить, например, «нет», «не имеется», «0». В последней строке раздела суммируется общий доход.

Вместе с тем Минтруд в п. 60 Рекомендаций по заполнению пояснил: в этом разделе не нужно учитывать денежные средства, полученные работником (членом его семьи) в качестве возмещения расходов, связанных:

со служебными командировками за счет средств работодателя;

с оплатой проезда и провоза багажа к месту использования отпуска и обратно;

с приобретением проездных документов для исполнения должностных обязанностей;

с оплатой коммунальных и иных услуг, наймом жилого помещения;

с внесением родительской платы за посещение дошкольного учреждения; и др.

Кроме того, в качестве дохода не указываются средства, полученные:

в виде социального, имущественного, инвестиционного налогового вычета;

в качестве бонусных баллов, бонусов на накопительных дисконтных картах, начисленных банками и иными организациями за пользование их услугами, в том числе в виде денежных средств («кэшбэк»-сервис);

в качестве возврата НДС, уплаченного при совершении покупок за границей, по чекам tax-free;

в виде кредитов, займов;

в связи с переводом денежных средств между своими банковскими счетами, а также с зачислением на свой банковский счет средств, ранее снятых с другого счета;

в качестве перевода (между супругами и (или) несовершеннолетними детьми).

Что указывать об имуществе?

В раздел 3 справки надо вписывать все основное имущество – недвижимость и транспортные средства, принадлежащее руководителю, его супруге (супругу), несовершеннолетним детям на праве собственности, независимо от того, когда эти объекты были приобретены, в каком регионе России или в каком государстве зарегистрированы. При внесении в данный раздел сведений надо ориентироваться на главный признак: имеется ли право собственности на тот или иной объект?

К примеру, если компания-застройщик передала покупателю объект долевого строительства, но на 31 декабря отчетного года квартира не была зарегистрирована в Росреестре, отражать информацию о ней в разд. 3 справки не надо. Сведения вносятся в разд. 6, где указываются объекты недвижимого имущества, находящиеся в пользовании (п. 94 Рекомендаций по заполнению).

Это же правило действует в отношении транспортных средств. Если по состоянию на 31 декабря отчетного года автомобиль находился в собственности руководителя учреждения, супруги (супруга), несовершеннолетнего ребенка, объект должен быть отражен в разд. 3. Если же автомобиль уже был продан, указывать сведения о нем здесь не нужно, а вот доход от продажи (в том числе по схеме «трейд-ин») необходимо внести в разд. 1 (п. 101 Рекомендаций по заполнению). При этом следует помнить, что регистрация транспортного средства не служит основанием для возникновения (прекращения) права собственности: если руководитель продал автомобиль до 31 декабря 2019 года, а новый собственник зарегистрировал машину только в январе 2020 года, сведения о ней не включаются в разд. 3.

Как декларировать имущественные обязательства?

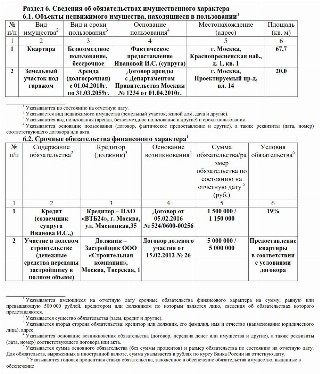

В разделе 6 справки отражаются сведения об объектах недвижимости, находящихся в пользовании, а также о срочных обязательствах финансового характера.

В подразделе 6.1 указывается недвижимое имущество (муниципальное, ведомственное, арендованное и т. п.), находящееся во временном пользовании руководителя, членов его семьи, и основания пользования (договор аренды, фактическое предоставление и др.). Подраздел в обязательном порядке заполняется в отношении тех лиц, которые по месту работы (например, в соответствующем субъекте РФ) имеют временную регистрацию (п. 138, 140 Рекомендаций по заполнению).

Сведения об имуществе вносятся либо в подразд. 3.1 «Недвижимое имущество», либо в подразд. 6.1 «Объекты недвижимого имущества, находящиеся в пользовании». Отсутствие информации в обоих подразделах не допускается.

Вместе с тем на практике часто возникает путаница: гражданин, обязанный отчитываться о своем финансовом положении, не вносит сведения об имуществе в разд. 3 (поскольку оно не принадлежит ему на праве собственности), но и не включает эти сведения в подразд. 6.1. А впоследствии работодатели (органы власти) и суды делают вывод о нарушении работником антикоррупционного законодательства.

В одном из таких случаев служащий внес в справку за 2016 год сведения о двух квартирах, зарегистрированных в Росреестре в отчетном году, хотя расходы на них в справке отражены не были, а в предыдущих справках квартиры или соответствующие источники дохода не указывались. Как пояснил служащий, одна квартира приобреталась по договору долевого участия в 2008 году, а доля в праве собственности на вторую квартиру была унаследована в 2007 году. В силу давности приобретения недвижимости и отсутствия в эти периоды установленной обязанности соблюдать антикоррупционное законодательство служащий, не указав квартиры в более ранних справках, ничего не нарушил. Однако суд посчитал иначе: лицо подало неполные сведения, хотя обязано было внести в справки за 2015 и предыдущие годы сведения о квартирах независимо от фактической даты их госрегистрации (Постановление Президиума Хабаровского краевого суда от 12.11.2018 № 44Г-178/2018).

Аналогичный вывод судьи сделали и в другом споре (Определение Судебной коллегии по делам военнослужащих ВС РФ от 11.07.2017 № 204-КГ17-5). Служащий не указал в справке о доходах земельный участок и дом, находящийся в его фактическом пользовании (но не на праве собственности), хотя обязанность сообщать сведения о таких объектах прямо установлена антикоррупционным законодательством. К дисциплинарной ответственности в виде выговора (за представление неполных сведений) служащий был привлечен обоснованно.

В подразделе 6.2 указывается каждое имеющееся на отчетную дату срочное обязательство финансового характера на сумму, равную или превышающую 500 тыс. руб., кредитором или должником по которому является руководитель учреждения, его супруга (супруг), несовершеннолетний ребенок. Если на 31 декабря 2019 года размер обязательства (оставшийся непогашенным долг с суммой процентов) составил менее 500 тыс. руб., оно в справке не отражается. Хотя и включение его в справку не будет нарушением (п. 149, 154 Рекомендаций по заполнению).

Срочные финансовые обязательства, например, возникают по договорам о предоставлении кредита, об уступке права требования, а также по договору долевого строительства (их обязательно надо отражать в справке, если между моментом полной оплаты по договору и моментом подписания передаточного акта или госрегистрации квартиры проходит много времени). В последней ситуации должником выступает компания-застройщик (п. 158 Рекомендаций по заполнению).

Как проверить правильность заполнения справки?

Перед тем, как подавать справки органу-учредителю, руководитель учреждения может самостоятельно оценить полноту сведений и правильность заполнения формы. Для этого полезно изучить другие Рекомендации[4], выпущенные Минтрудом, – в них есть указание на то, что документ можно использовать и при анализе справок, подаваемых руководителями государственных (муниципальных) учреждений (разд. II Рекомендаций).

В частности, в разд. 1 справки должны быть заполнены строки «Доход по основному месту работы» или «Иные доходы», а также указан общий доход за отчетный год. Кроме того, при проверке справок сотрудники органа власти обратят внимание на соотношение дохода по основному месту работы и доходов от иной оплачиваемой работы. Если последние отсутствовали в справках за предыдущие годы, а сейчас превышают основной доход – это станет поводом для детального анализа сведений на предмет их полноты и достоверности (п. 4 разд. I, подразд. 2.2 разд. II Рекомендаций).

Когда в разд. 3 справки отражаются сведения о каком-либо имуществе в собственности, в его отношении должны заполняться все графы. При этом в обязательном порядке сведения вносятся либо в подразд. 3.1 «Недвижимое имущество», либо в подразд. 6.1 «Объекты недвижимого имущества, находящиеся в пользовании». Отсутствие информации в обоих подразделах не допускается (п. 4 разд. I Рекомендаций).

Выводы о возможном предоставлении недостоверных или неполных сведений сотрудники органа власти могут сделать в следующих случаях, перечисленных в подразделе 2.4 разд. II Рекомендаций:

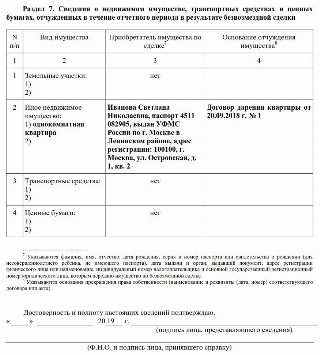

1) в справке не отражены объекты недвижимости, транспортные средства, ранее принадлежавшие лицу на праве собственности, и доходы от продажи таких объектов, кроме того, отсутствуют сведения в разд. 7 «Сведения о недвижимом имуществе, транспортных средствах и ценных бумагах, отчужденных в течение отчетного периода в результате безвозмездной сделки»;

2) в справке отражен новый объект недвижимости, но реквизиты документа, являющегося основанием для возникновения права собственности, указывают на приобретение имущества в один из периодов, предшествующих отчетному.

Заключение.

В Рекомендациях по заполнению подробно разъяснены действия лица, наделенного обязанностью декларировать свои доходы. Следование этим указаниям, а также своевременный сбор необходимой информации и документов (справки 2-НДФЛ с основного места работы и иных мест получения дохода, выписки по банковским счетам, вкладам, кредитам, документы – основания для возникновения права собственности или пользования) помогут обеспечить достоверность представляемых сведений. При возникновении же вопросов по заполнению справки Минтруд рекомендует обращаться в подразделение органа-учредителя по профилактике коррупционных и иных правонарушений, куда впоследствии и подается справка.

[1] Федеральный закон от 25.12.2008 № 273-ФЗ «О противодействии коррупции».

[2] Приказ Минобрнауки РФ от 26.07.2019 № 533 «Об утверждении Перечня должностей в организациях, созданных для выполнения задач, поставленных перед Министерством науки и высшего образования Российской Федерации, при назначении на которые граждане и при замещении которых работники обязаны представлять сведения о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах госслужащих за 2019 , расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей».

[3] Приказ Министерства строительства и архитектуры Республики Крым от 22.03.2019 № 81 «Об утверждении перечня должностей».

[4] «Методические рекомендации по проведению анализа сведений о доходах, расходах, об имуществе и обязательствах имущественного характера».

Все государственные работники, входящие в перечень должностей, утвержденный указом президента № 557 от 18.05.2009, ежегодно должны передавать информацию о материальном состоянии семьи в проверяющий орган. Это касается и тех граждан, кто только заступил на службу. При приеме на работу он обязан предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Декларация госслужащих 2020 заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

Документ содержит сведения:

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

Бланк декларации

Форма документа утверждена президентом РФ (указ от 23.06.2014 № 460). С 01.03.2017 заполняется с помощью программного обеспечения СПО «Справки БК». Документ подписывает сам служащий. Для заполнения потребуются:

- справки 2-НДФЛ;

- свидетельства о собственности;

- договоры купли-продажи;

- банковские выписки.

На сайте Министерства труда и соцзащиты РФ представлены правила заполнения декларации о доходах госслужащих 2020 и обновленные методические рекомендации.

Правила заполнения

Существует ряд обязательных требований при заполнении документа:

- Заполняется собственноручно или на компьютере.

- Нельзя использовать карандаш.

- Не разрешается допускать какие-либо исправления.

- Если бланк предоставляется в распечатанном виде, то только на бумаге формата А4.

- Не принимается к рассмотрению декларация для госслужащих в поврежденном виде.

- Недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Как заполнить декларацию

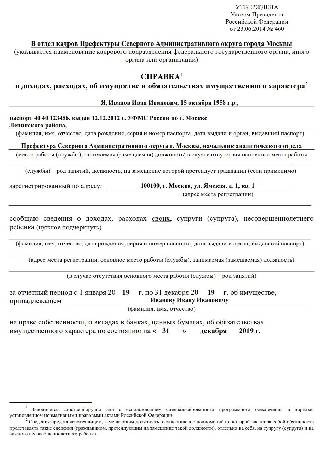

Титульный лист

Первый лист декларации о доходах муниципальных служащих 2020 включает информацию о служащем:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

Подготовить документ помогут наши рекомендации и заполненный образец: как заполнить декларацию о доходах госслужащего, показано на примере начальника аналитического отдела префектуры САО г. Москвы .

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

В этом разделе документа указывается информация о крупных приобретенных объектах. Это квартира, загородная недвижимость, автомобиль, ценные бумаги, земельный участок и другие большие покупки. Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. В декларации чиновников за 2019 надо конкретизировать адрес места нахождения объекта, количество метров, форму принадлежности, сколько этажей и другие параметры имущества.

Раздел 4

Все данные по банковским счетам госслужащего должны содержаться в этом разделе. Вид счета значения не имеет. Абсолютно все указываются в этом разделе.

Обязательно следует перечислить все данные:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось.

Вся указанная информация точная и сверена с банковской выпиской.

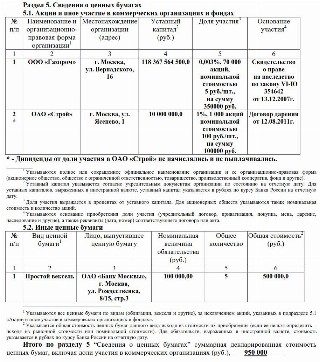

Раздел 5

Заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Если нет, раздел остается пустым.

В случае наличия подается информация:

- предприятие, выпустившее ценные бумаги;

- его организационно-правовая форма;

- размер уставного капитала;

- общая итоговая стоимость всех ценных бумаг.

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всем договорам купли-продажи, заключенные госслужащим или членами его семьи.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля следующего за отчетным года. Исключение составляют служащие администрации президента. Для них декларация о доходах госслужащих за 2019 год заполняется до 1 апреля.

Что будет, если не сдать отчетность

Федеральный закон «О государственной гражданской службе Российской Федерации» регулирует своевременное заполнение декларации для госслужащих 2020 и предоставление чиновниками неполных сведений. В этих случаях госслужащему грозит дисциплинарное взыскание или увольнение.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Все государственные работники, входящие в перечень должностей, утвержденный указом президента № 557 от 18.05.2009, ежегодно должны передавать информацию о материальном состоянии семьи в проверяющий орган. Это касается и тех граждан, кто только заступил на службу. При приеме на работу он обязан предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Декларация госслужащих 2021 заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

Документ содержит сведения:

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

С 2021 года госслужащие представляют декларацию о доходах по новой форме 250.00

С 1 января 2021 года начался первый этап введения в стране всеобщего декларирования. Налоговым законодательством внедрение всеобщего декларирования определено в четыре этапа.

На первом этапе

(с 1 января 2021 года) обязаны декларироваться:

- лица, занимающие ответственную государственную должность, и их супруги;

- лица, уполномоченные на выполнение государственных функций и приравненные к ним, а также их супруги;

- лица, на которых возложена обязанность по представлению в соответствии с Конституционным Законом Республики Казахстан «О выборах в Республики Казахстан» и Законом Республики Казахстан «О противодействии коррупции», «О банках и банковской деятельности в Республики Казахстан», «О страховой деятельности», «О рынке ценных бумаг».

Полезно

Подробнее об этапах введения всеобщего декларирования и порядке предоставления сведений в форме 250.00:

- Всеобщее декларирование;

- Форма 250.00. Бланк и правила составления формы за 2021 год (Приказ № 1217 от 21.12.2020 года);

- Опубликован Закон РК 382-VI О внесении изменений и дополнений в Налоговый Кодекс Республики Казахстан

В пресс-службе Комитета государственных доходов МФ РК разъяснили, какую декларацию должны представлять государственные служащие в текущем году.

До введения всеобщего налогового декларирования государственные служащие, приравненные к ним, их супруги ежегодно представляли в органы государственных доходов декларации о доходах и имуществе по форме 230.00.

Однако, требования по представлению декларации о доходах и имуществе (форма 230.00) прекращаются с 1 января 2021 года

Это связано с тем, что в 2021 году указанные лица должны будут представить декларацию об активах и обязательствах по форме 250.00, указав при этом активы и обязательства по состоянию на 31 декабря 2020 года.

Декларация представляется по месту жительства (пребывания):

- при представлении на бумажном носителе – не позднее 15 июля

Необходимо учесть, что в случае получения в 2021 году

имущественного дохода,

дохода из источников за пределами Республики Казахстан

и иных доходов, предусмотренных статьей 363 Налогового кодекса указанные лица,

представляют декларацию по индивидуальному подоходному налогу

(форма

240.00

) в налоговый орган по месту нахождения (жительства). Срок представления данной декларации не позднее 31 марта 2021 года. С 2022 года такие доходы будут указываться в декларации по форме 270.00.

В случае, если

физическим лицом

по ошибкепредставленадекларация по форме 230.00

за 2021 год,

то

такая

декларация подлежит отзыву

.

- Изменение и отзыв налоговой отчетности;

- Налоговые вычеты по ИПН в 2021 году.

Таким образом, в 2021 году государственные служащие, лица приравненные к ним и их супруги предоставляют декларацию об активах и обязательствах по форме 250.00.

Бланк декларации

Форма документа утверждена президентом РФ (указ от 23.06.2014 № 460). С 01.03.2017 заполняется с помощью программного обеспечения СПО «Справки БК». Документ подписывает сам служащий. Для заполнения потребуются:

- справки 2-НДФЛ;

- свидетельства о собственности;

- договоры купли-продажи;

- банковские выписки.

На сайте Министерства труда и соцзащиты РФ представлены правила заполнения декларации о доходах госслужащих 2021 и обновленные методические рекомендации.

Форма декларации госслужащего за 2019 год

Сведения о доходах, расходах, имуществе и обязательствах имущественного характера госслужащих нужно внести в справку по утвержденной форме (именно ее и называют в народе декларацией). В нее попадает информация за отчетный период – с 1 января по 31 декабря отчетного года.

Если каких-то сведений для декларирования нет, то в справке должно быть указано – “нет”.

Каждый лист справки должен быть подписан самим госслужащим (претендентом на должность). За членов семьи справку заполняет и подписывает сам госслужащий (претендент на должность).

Документ, который утвердил форму декларации о доходах госслужащего – указ Президента РФ от 23.06.2014 № 460 “Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации”.

Далее с нашего сайта по прямой ссылке можно бесплатно декларации госслужащего за 2021 год :

А вот бланк справки о доходах и имуществе госслужащего в формате excel:

ВАЖНО!

С 01.07.2020 вступит в силу указ Президента РФ от 15.01.2020 № 13, вносящий изменения в справку о доходах госслужащих. В ней появятся новые сведения (например, СНИЛС). Также изменится порядок декларирования. Например, формировать справку нужно будет только с использованием специального ПО «Справки БК».

Правила заполнения

Существует ряд обязательных требований при заполнении документа:

- Заполняется собственноручно или на компьютере.

- Нельзя использовать карандаш.

- Не разрешается допускать какие-либо исправления.

- Если бланк предоставляется в распечатанном виде, то только на бумаге формата А4.

- Не принимается к рассмотрению декларация для госслужащих в поврежденном виде.

- Недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Как заполнить декларацию

Титульный лист

Первый лист декларации о доходах муниципальных служащих 2020 включает информацию о служащем:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

Подготовить документ помогут наши рекомендации и заполненный образец: как заполнить декларацию о доходах госслужащего, показано на примере начальника аналитического отдела префектуры САО г. Москвы .

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

В этом разделе документа указывается информация о крупных приобретенных объектах. Это квартира, загородная недвижимость, автомобиль, ценные бумаги, земельный участок и другие большие покупки. Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. В декларации чиновников за 2021 надо конкретизировать адрес места нахождения объекта, количество метров, форму принадлежности, сколько этажей и другие параметры имущества.

Раздел 4

Все данные по банковским счетам госслужащего должны содержаться в этом разделе. Вид счета значения не имеет. Абсолютно все указываются в этом разделе.

Обязательно следует перечислить все данные:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось.

Вся указанная информация точная и сверена с банковской выпиской.

Раздел 5

Заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Если нет, раздел остается пустым.

В случае наличия подается информация:

- предприятие, выпустившее ценные бумаги;

- его организационно-правовая форма;

- размер уставного капитала;

- общая итоговая стоимость всех ценных бумаг.

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всем договорам купли-продажи, заключенные госслужащим или членами его семьи.

Порядок и нюансы заполнения декларации о доходах

При заполнении декларации сотрудником полиции необходимо действовать на основании установленных правил оформления. В первую очередь это касается удобочитаемости цифробуквенного текста. Внесение сведений осуществляется от руки или печатным методом, что позволяет повысить качество читаемого текста и хранить записи длительное время.

Дополнительно в правила введен перечень, который запрещает использовать определенные элементы и способы внесения в декларацию о доходах сотрудниками МВД информации:

- использование простых или цветных карандашей;

- делать исправления;

- применять корректоры;

- удалять информацию скребком;

- зачеркивать;

- корректировать ошибки сверху, а также другое.

На заметку: в ситуации, когда отчетность на какого-то члена семьи не может быть представлена по уважительным обстоятельствам, следует взамен документа прилагать заявление. Непредставление бумаги и справок может грозить служащему государственного органа увольнением.

Шаг № 1: Титульный лист

Образец заполнения титульного листа

В данной части бланка служащий МВД России указывает в декларации о доходах личные сведения:

- Ф. И. О. с полной расшифровкой — не допускаются сокращения;

- сведения о членах семьи;

- день рождения заявителя прописывается в том порядке, в котором она указана в паспорте;

- место работы гражданина — нельзя сокращать, только полное наименование;

- занимаемая должность, в которой находится работник на данный момент;

- адрес проживания лица — страна, город (поселок, хутор и т. п.), улица, дом и/или квартира;

- почтовый индекс;

- указание на формат прописки, если она имеет временный статус.

Шаг № 2: Первый раздел

Пример заполнения сведений о доходах

В этой части для заполнения декларации МВД потребуется внести список поступивших доходов за прошедший период. К такой прибыли относится:

- Заработная плата, начисляемая по главному месту работы или службы. Информацию следует запросить в отделе бухгалтерии в виде справки по форме 2-НДФЛ.

Образец справки 2-НДФЛ

Шаг № 3: Второй раздел

Пример заполнения сведений об имуществе

Эта часть обуславливает заявителя вносить данные в декларацию о доходах 2021 г. сотрудником МВД в отношении недвижимости, которая находится в собственности у членов его семьи. Кроме основных разновидностей жилья, требуется прописать наличие земельного надела или морского/речного транспорта.

При описании жилья гражданин вносит следующие сведения:

- количество м. кв.;

- расположение на определенном этаже;

- тип помещения;

- количество комнат;

- точный адрес нахождения;

- иные характеристики.

Если недвижимость расположена в другом государстве, то указывается, в какой именно стране и точный адрес.

В этом разделе декларации для МВД РФ следует вписать информацию о совершенных покупках (автотранспорт, жилая недвижимость, ценные бумаги).

Сумма приобретения должна быть выше тех средств, что работник получил за последние 3 года.

В отношении каждого недвижимого объекта установлено обязательное внесение сведений об адресе расположения и полных квадратных метров.

Если покупкой выступало транспортное средство, то указывается:

- марка;

- модель;

- технические характеристики, позволяющие идентифицировать средство передвижения и судить о его стоимости.

В отношении ценных бумаг заявитель обязан прописать такие данные, как принадлежность к виду, ридическое образование, выпустившее документ.

Шаг № 5: Четвертый раздел

Пример заполнения раздела о счетах

В этом разделе декларации 2021 года для сотрудников полиции должны представлять наличие лицевых счетов в кредитно-финансовых учреждениях. К таким средствам сохранения и преумножения относятся помимо рублевых номиналов, валютные и металлические средства.

В тексте прописываются следующие параметры индивидуального счета:

- название организации, в котором заявитель открыл л/с;

- формат наименования;

- принадлежность к валюте;

- дата подписания договора об обслуживании;

- сумма на остатке.

Шаг № 6: Пятая часть

Образец внесения информации о ценных бумагах

Раздел предназначен для внесения информации о ценных документах. Представление сведений касается учреждения, занимавшегося выпуском бумаг, организационной формы, объема уставного капитала данного учреждения. Дополнительно прописываются данные о других формат денежных бумаг — векселя, закладные документы и т. п.

Шаг № 7: Шестой раздел

Пример заполнения раздела об обязательствах имущественного характера

В данном разделе, заявитель формирует информацию о наличии имущественных обязательств. Как правило, они выглядят следующим образом:

- площадь, в которой живет работник вместе с членами семьи согласно заключенному договору найма (безвозмездная форма);

- арендованное помещение любого жилого вида;

- иное недвижимое имущество.

В отношении каждого пункта заполняются такие сведения, как:

- тип постройки;

- вариант пользования;

- период проживания;

- правовое положение на использование объекта;

- полный адрес, в т. ч. прописывает страна и индекс;

- квадратура.

Эта же часть декларации о доходах предписывает внесение долгов, которые имеются у государственного работника. Примечательно, что под задолженностью подразумевается обоюдный характер.

Что будет, если не сдать отчетность

Федеральный закон «О государственной гражданской службе Российской Федерации» регулирует своевременное заполнение декларации для госслужащих 2021 и предоставление чиновниками неполных сведений. В этих случаях госслужащему грозит дисциплинарное взыскание или увольнение.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Читайте также: