Документы по зарплате кто подписывает

Опубликовано: 26.06.2026

Оформление расчетно-платежной ведомости сопровождает выдачу заработной платы работникам предприятий и организаций. Особенность данного документа заключается в том, что он является одновременно как расчетным, так и платежным, что в свою очередь, позволяет существенно уменьшить документооборот компании. Стоит отметить, что наиболее целесообразно использовать расчетно-платежную ведомость на малых предприятиях, в крупных же компаниях лучше заполнять платежную и расчетную ведомости отдельно.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто заполняет бланк расчётно-платёжной ведомости

Расчетно-платежная ведомость является первичным бухгалтерским документом, поэтому ее оформление входит в компетенцию специалиста бухгалтерского отдела. Основанием для составления ведомости является табель учета рабочего времени работников, который обычно ведет кадровик или секретарь организации. Документ имеет регулярный характер и оформляется один раз в месяц (перед выдачей зарплаты).

Порядок оформления расчётно-платёжной ведомости

Прежде чем выдать заработную плату, ответственный сотрудник предприятия проверяет табель учета рабочего времени, который затем передается в бухгалтерию. Далее бухгалтер вносит необходимые данные на титульную страницу и в таблицу, подписывает ведомость сам и отправляет ее на утверждение руководителю компании, затем передает ее кассиру.

Хранится расчётно-платёжная ведомость в архиве, как и все документы предприятия.

После того как деньги будут выданы, ведомость возвращается обратно в бухгалтерию, где после проверки главным бухгалтером внесенных в нее сведений, информация о ней вносится в специальный внутренний журнал учета документов, а сама ведомость отправляется в архив предприятия.

Когда применяется расчётно-платёжная ведомость

Бланк ведомости заполняется в тех случаях, когда заработная плата передается через кассу предприятия, путем выдачи работникам наличных денежных средств.

В случаях перечисления на банковские счета и карты работников используются другие документы.

Правила составления и оформления расчётно-платёжной ведомости

На сегодняшний день ведомость может составляться в свободной форме или по разработанному внутри предприятия шаблону (в этом случае документ должен быть зарегистрирован в учетной политике фирмы). Многие предприятия по старинке предпочитают использовать ранее обязательный к применению бланк Т-49. Это связано с тем, что данная форма включает в себя все необходимые сведения и имеет удобную и понятную структуру.

Заполнять документ можно как в рукописном, так и в печатном виде (второй вариант существенно ускоряет процесс), при этом независимо от того, какой путь будет выбран, бланк обязательно должен содержать оригиналы подписей:

- ответственных сотрудников,

- руководителя компании,

- а также работников предприятия, получивших по ней деньги.

Что делать, если в документе есть ошибки

К заполнению данного документа следует относиться крайне внимательно и скрупулезно, проверяя и перепроверяя все вносимые в него сведения. Нужно стараться избегать неточностей и ошибок, но если они все же случились, а переделать весь документ по каким-либо причинам уже невозможно, нужно аккуратно зачеркнуть неверные данные и написать сверху правильные. При этом рядом с корректировкой следует написать «исправленному верить», а рядом поставить подписи всех ответственных за составление ведомости сотрудников.

Важно отметить, что использование штрих-корректора для исправления ошибок недопустимо.

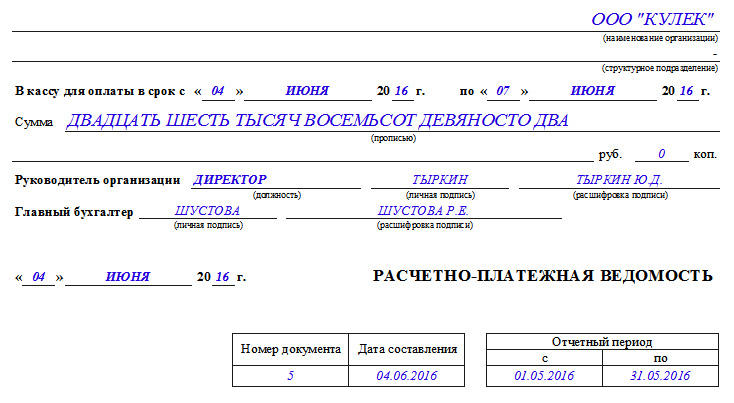

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

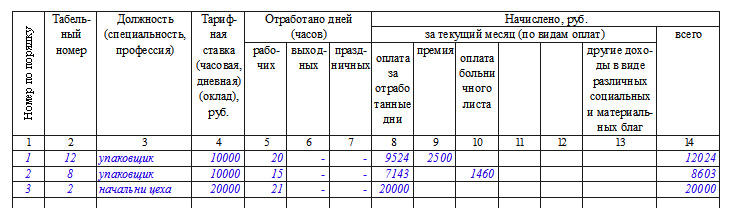

Ниже идет основная часть документа, которая оформлена в виде таблицы.

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.

Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).

В десятую графу вписываются данные о выплатах по больничному листу,

с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.

В четырнадцатой графе следует указать общую сумму начисления.

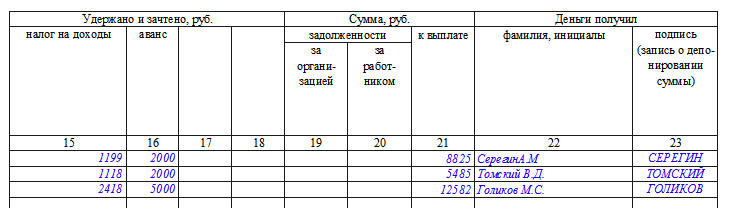

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Документы по зарплате требуются для документального подтверждения соответствующих расходов, поэтому оформляются они с особой тщательностью. Какие документы обязательно оформлять при расчете заработной платы? Можно ли использовать электронные документы при расчете с сотрудниками и какие именно? Ответим на эти вопросы в статье.

Нормативная база по первичным документам

- унифицированными формами;

- самостоятельно разработанными формами с наличием обязательных реквизитов;

- комбинацией первых двух вариантов.

Правила составления первичных документов

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной деятельности;

- величину натурального или денежного измерения факта хозяйственной деятельности с указанием единиц измерения;

- наименование должности лица, совершившего операцию и ответственного за ее оформление.

Табель учета рабочего времени и расчета оплаты труда

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. Скачайте пример заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

Платежно-расчетная ведомость

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Платежная и расчетная ведомости

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Здесь пример заполнения ведомости.

Лицевые счета работников

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

Расчетные листки

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

В первичных документах по учету заработной платы содержатся данные, небезразличные, как для ваших сотрудников, так и для представителей государственных контролирующих структур. То, насколько достоверна или ошибочна предоставленная в них информация, зависит от квалификации и добросовестности бухгалтера и кадровика (в некоторых компаниях эти функции совмещает один специалист). Как приумножить бюджет организации благодаря экономии на работе бухгалтера-кадровика и отсутствии санкций фискальных органов, читайте в публикации.

Первичные документы по учету кадров и заработной платы – главное свидетельство правильного расчета бюджетных платежей и распределения доходов сотрудников согласно их трудозатратам. И то, и другое строго регулируется на законодательном уровне, зато в компаниях работа с этими бумагами зачастую контролируется менее жестко.

Со стороны руководства это является ошибкой: то, что представителям бизнеса кажется «соблюдением формальностей», для государства – залог своевременного пополнения бюджета в полном размере и соблюдения действующего налогового и трудового законодательства. Пробелы в «первичке» по расчету зарплаты чреваты не только штрафами со стороны контролирующих органов, но и другими последствиями, в том числе репутационными потерями в результате разбирательств с государственными структурами и трудовых споров с сотрудниками.

Значение «первички» по учету зарплаты и кадров для бизнеса

С каждым годом государство ужесточает внешние условия для существования и развития бизнеса. Поэтому главная задача собственника – предугадать и максимально уменьшить возможные убытки, если вдруг компания попадет под внимание контролирующих органов. «Правильные» первичные документы в этом смысле – надежный способ продемонстрировать свою добросовестность и исключить стремление соответствующих структур проверить ваш бизнес более тщательно.

Не меньшего внимания заслуживают бумаги, участвующие в кадровом делопроизводстве. ТК РФ в большей степени защищает интересы работника, а не работодателя. Компенсировать такую несправедливость, а также закрепить за каждым сотрудником ту степень ответственности, которую предусматривает специфика именно вашего бизнеса, можно только грамотно разработанными локальными нормативными актами.

Кроме того, кадровый документооборот часто является «собранием» ошибок, которые случайно обнаруживаются лишь во время проверки Роструда, Роскомнадзора, ФСС, разбирательства прокуратуры, полиции, миграционной службы или накануне трудового спора с сотрудником. За формальный подход к рутинной работе придется заплатить штрафы в сотни тысяч рублей.

Передайте кадровое делопроизводство на аутсорсинг в 1С-WiseAdvice и получите услуги профильных специалистов: ассистента, специалиста по кадрам, эксперта по кадровому сопровождению, юриста по трудовому праву. Стоить это будет примерно столько же, сколько услуги штатного кадровика, но высокий уровень автоматизации позволяет нашей компании исключить человеческий фактор, так часто оборачивающийся досадными ошибками.

Кроме того, мы берем на себя полную финансовую ответственность за качество предоставляемых услуг. Эксклюзивный договор страхования профессиональной ответственности включает в себя расширенный перечень рисков, которые не предусмотрены стандартным полисом и не страхуют большинство других бухгалтерских компаний.

Общие требования к оформлению первичных документов

Статья 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни компании должен быть оформлен соответствующим первичным документом. И тут же предупреждает, что к бухгалтерскому учету не допускаются «мнимые и притворные» сделки.

Реальности сделок со стороны государства сегодня уделяется повышенное внимание. В связи с этим с 2013 года не все первичные документы подлежат обязательному оформлению по образцам из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России. Теперь «первичку» можно перерабатывать под нужды вашей бухгалтерии и бизнеса – главное, чтобы не утаивались и не фальсифицировались данные. В любом случае, самостоятельно разработанный первичный документ должен содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона № 402-ФЗ.

В том, чтобы сведения в первичных документах соответствовали реальности, заинтересовано не только государство, но и собственник бизнеса. Если государство будет уверено в вашей законопослушности, вы в свою очередь тоже можете быть уверенными, например, в том, что вам не грозят манипуляции со стороны сотрудников, трудовые споры и санкции.

В серьезных случаях, когда накопилось много нарушений, мы можем составить план восстановления кадрового учета и самостоятельно его реализовать.

В соответствии с действующим Российским законодательством каждый работодатель обязан начислять и выплачивать работникам полагающуюся заработную плату. При этом процедура в обязательном порядке сопровождается составлением и оформлением соответствующей документации — ведомости выдачи зарплаты, расчетного листа и прочей.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Общие понятия

Наниматель обязан строго соблюдать порядок и сроки выдачи заработной платы работникам, как говорится в статье ТК под номером 136. Кроме того, данная процедура должна быть грамотно оформлена, для чего составляется бухгалтерская документация.

Заработная плата — это определенная сумма, перечисляемая работодателем сотрудникам за выполнение ими определенного спектра обязанностей.

При этом ее величина напрямую зависит от действующих нормативно-правовых актов, в частности — установленного на данный момент в определенной местности МРОТа, и указывается в трудовом договоре.

Что такое трудовой договор читайте в нашей статье.

Для составления данной бухгалтерской документации берутся различные показатели, в числе которых индивидуальные или общие расчетные ведомости трудящихся в штате, количество выпущенной продукции, отработанное фактически время и иные показатели.

Во избежание возникновения сложностей при заполнении расчетно-кассовой отчетности и прочих бухгалтерских документов, следует изучить применяемую в каждом конкретном случае терминологию:

Расчетно-кассовый орден (РКО) — документация строгой отчетности, оформляется при выдаче выплаты через кассу компании.

Ведомость формы Т-53 — в ней отражается сумма, которую сотрудник фактически получает.

Платежная ведомость, оформляемая по форме Т-51, включает в себя полный механизм расчета выплат, в ней отражается вся сумма, включая налоговые и прочие необходимые отчисления.

Расчетно-платежная документация формы Т-49 включает все суммы, которые начислены и удерживаются на законных основаниях, а также графу, где отмечена сумма к фактической выдаче.

Данный бланк является сводным и может использоваться одновременно для начисления и выдачи выплат, соответственно, при использовании этого бланка необходимость в применении бланков форм Т-51 и Т-53 отпадает.

Грамотное и своевременное заполнение вышеперечисленных бланков позволит работодателю избежать проблем при проведении проверок.

Формы зарплатных ведомостей

В документообороте компаний, в штате которых оформлены наемные сотрудники, применяются ведомости различных форм. Для их правильного заполнения и применения следует изучить особенности каждой формы.

Расчетно-платежная Т-49

Данная бухгалтерская документация является и платежной, и расчетной одновременно. Основное назначение документа первичной отчетности заключается в упрощении ведения отчетности на предприятии, поскольку позволяет заполнить только данную ведомость, а не две, по формам Т-53 и Т-51.

Расчеты в документ вносятся на основе табеля учета продолжительности времени работы, составляемого по установленной форме Т-13.

Образец табеля Т-13 скачивайте тут.

Оформлять данный бланк допустимо только в случае выдачи наличных, при этом следует оформить кассовый ордер по форме КО-2.

Документация составляется в день выдачи трудящимся зарплаты в единственном экземпляре, ежемесячно.

(Картинка кликабельна, нажмите для увеличения)

Бланк заполняется и подписывается бухгалтером, после чего отдается кассиру. Непосредственно перед выплатой финансовых средств на бланке ставится роспись руководителя, а после выдачи наличных документ возвращают в бухгалтерию. После бухгалтерской проверки в журнал вносится порядковая запись.

На выдачу заработной платы Т-53

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

- Номер документа — порядковый номер данной ведомости.

- Дата — указывается на день формирования.

Во второй части присутствует таблица, которую необходимо заполнить полностью.

- порядковый номер;

- указанный в табеле номер, присвоенный сотруднику;

- ФИО получающего зарплату;

- сумма выплаты в рублях;

- роспись трудящегося;

- имеющиеся примечания.

Поскольку в документе могут быть сразу несколько листов, все странички в обязательном порядке последовательно пронумеровываются. В нижней части ведомости должна стоять подпись главного бухгалтера, иначе она не будет иметь силы.

Бланк ведомости Т-53 можете скачать здесь бесплатно.

Расчетная ведомость по зарплате Т-51

Бланк заполняется на сотрудников, которые получают выплаты на расчетный счет (банковскую карту). При составлении этой отчетности заполнение прочих бланков, помимо расходно-кассового ордера, не требуется. Данный документ состоит из основной и табличной части.

(Картинка кликабельна, нажмите для увеличения)

- Официальное наименование предприятия — как полное, так и в сокращении.

- Код ОКПО — прописывается цифровая комбинация, присвоенная компании общественным классификатором.

- Начисления — указываются суммы, соответствующие различным видам оплаты.

- Отчетный период — ставятся даты начала и окончания конкретного временного отрезка, в течение которого документ действителен.

Таблица заполняется в таком порядке:

Графа 1 — присвоенный сотруднику порядковый номер.

Графы 2, 3, 4 — сведения, содержащиеся в личной карточке трудящегося.

Графы 5, 6, 7 — данные из табеля учета рабочего времени.

В графах «Начислено за месяц» прописываются все положенные работнику выплаты.

Графа 12 — суммарная итоговая выплата.

В графах «Удержано за месяц» прописываются суммы, которые удерживаются из зарплаты, например, алименты.

Графа 17 — здесь следует указать размер задолженности сотрудника перед работодателем, если таковая имеется.

В графе 18 выводится итоговая сумма, которую трудящийся и получит.

В ведомости Т-51 на каждого трудящегося отводится по одной строчке. Утверждается документация главным бухгалтером — ставится его подпись с обязательной расшифровкой.

Ведомости по форме 21

Бланки 21-ФСС и 21-ПФР необходимы для проведения сверки уплаченных взносов, налогов, пеней и иных отчислений в соответствующие инстанции.

Образец формы 21-ФСС найдете здесь бесплатно.

- период;

- сведения о внесенных взносах.

Если плательщик согласен с данными сверки, то он подписывает акт. Если же возникают разногласия, то начинается проверка соответствующих органов с целью выяснения возникновения такой ситуации.

Общие правила заполнения и хранения документов

-

;

- личная карточка, оформленная на работника;

- отгулы;

- табель учета рабочего времени;

- отпуска и прочие.

Каждый документ заполняется с двух сторон — на титульном листке указывается информация об организации, данные об отчетном периоде и совокупной сумме, подлежащей выплате, а на оборотной находится таблица, где составляется список работников и указывается заработная плата.

Если ведомость состоит из нескольких страниц, то каждый лист нумеруется и они соединяются в один документ. После того, как ведомость составлена, она заверяется руководителем и только после этого может быть передана кассиру, который начнет выдачу денежных средств.

Право на подпись есть у главного бухгалтера, составившего ведомость и у руководителя (его заместителя или уполномоченного на совершение данного действия лица).

После выдачи заработной платы сотрудникам кассир по истечении пяти дней платежную ведомость должен закрыть. Это нужно сделать даже в том случае, если не все работники получили положенные им по ведомости денежные средства.

- если кто-либо не забрал свою зарплату по какой-либо причине, напротив его имени пишется слово «депонировано»;

- производится подсчет суммы выплаченных и не выплаченных средств, которые выставляются на последнем листе;

- ставится подпись кассира;

- выписывается расходно-кассовый ордер (РКО), где указывается сумма выданных денег;

- номер РКО проставляется в ведомости.

Затем ведомость возвращается в бухгалтерию, где ее сшивают с кассовыми документами.

Данная документация — первичная, поэтому срок ее хранения составляет 5 лет.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Некоторые предприниматели, которые используют для ведения своего дела нанятых работников, применяют для выплаты им заработной платы бланк расчетно-платежной ведомости. Но не всегда ее можно применять. В таких случаях Госкомcтатом были предвидены отдельно бланки платежной и расчетной ведомости по зарплате. Для этого используют форму Т-51 и Т-53. Они были введены в обиход в 2004 году.

Суть расчетной ведомости

Расчетная ведомость для выплаты заработной платы содержит информацию о всех сотрудниках и их начислениях, а также суммах удержаний из заработков каждого работника.

Образец данного документа представляет собой форму, которая состоит из двух частей, а именно:

- титульной страницы с основными реквизитами ИП;

- таблицы, которая составлена с данными всех сотрудников, которые работают на основе трудовых отношений с ИП.

- полное регистрационное название ИП;

- идентификационный код плательщика налогов;

- дата заполнения бланка;

- итоговая сумма выплачиваемых средств;

- период, за который проводится начисление оплаты.

Все они имеют определенное расположение в ведомости по зарплате, которое может отличаться в зависимости от сферы бизнеса ИП.

Детальные цифры по расчету оплаты труда сотрудникам расчетная ведомость содержит во второй своей части. Она представляет собой таблицу, которая может быть в несколько страниц. Каждая строка в ней отвечает отдельной штатной единице, а каждая графа указывает на начисление или удержание по данному ИНН. Нельзя забывать, что в случае, когда таблица очень длинная, каждый лист нумеруется, а информация об общем количестве указывается в специальном поле, когда проводится оформление платежной ведомости. Общее количество столбцов в форме Т-51 должно быть 18.

Заполненная расчетная ведомость хранится в бухгалтерской документации ИП на протяжении 5 лет, так как она относится к первичной документации. Это требования нормативных актов РФ.

Стоит отметить, что расчетная ведомость заполняется в количестве одна штука, как для тех работников, которые получают зарплату наличными, так и тем, кто оформил для этого банковские карты или открыл текущие счета.

Форма Т-51 не утверждается руководствующим лицом, а лишь подписывается бухгалтером, который ее оформил. Это связано с тем, что расчетная ведомость по заработной плате не дает права выдачи средств, а лишь предполагает их будущее перечисление.

Платежная ведомость: назначение и применение

После того, как проведены все расчеты сумм, необходимо заполнить ведомость по зарплате, что даст право выплаты непосредственно работникам. Такой является форма Т-53.

Она представляет собой платежные ведомости, которые являются основой для формирования платежных поручений на перечисления сумм зарплаты через банки, а также расходно-кассовых ордеров для совершения выплат через кассу. Выбор формы получения денег выбирает сам работник согласно собственным пожеланиям и интересам.

Платежная ведомость состоит, как и расчетная, из двух частей:

- титульной;

- табличной.

На первом листе указываются основные регистрационные данные ИП. Отличительной особенностью титула этого документа является наличие на нем графы с информацией о сроке годности, который имеет эта платежная ведомость. Требования Указа Банка России указывают на то, что выплаты могут совершаться по форме Т-53 исключительно на протяжении 5 дней после визирования документа руководителем юридического лица.

Платежная ведомость во второй части – это таблица, что состоит из шести столбиков и строк в количестве работников ИП. Образец заполнения таблицы из этой формы предполагает внесение таких данных;

- номер по-порядку в таблице;

- номер из личного дела конкретного сотрудника;

- данные работника, а именно его ФИО;

- суммы к выплатам в разрезе по сотрудниках;

- подведенная к итогу сумма выдачи;

- подпись получателя денежных средств;

- подтверждающий документ для выдачи наличными.

Заполняется платежная ведомость на основе первичных документов. Что касается последнего столбика, то в тех случаях, когда расходные выплаты проводятся не через кассу, он зачеркивается прочерком.

Для совершения выплат согласно данным в форме Т-53 необходимо, чтобы документ завизировал руководитель и бухгалтер-исполнитель юридического лица.

По истечении расчетного периода срока действия ее необходимо закрыть. Это необходимо проделать даже, если не все успели получить денежные средства.

Процесс закрытия этой формы предполагает несколько действий:

- напротив тех ФИО сотрудников, которые не получили денежные средства проставить признак «депонировано»;

- подвести итог выплаченных и невыплаченных сумм;

- кассир подтверждает документ подписью;

- формируется общий РКО с суммой выданных денежных средств, а его номер прописывается в ведомости.

Преимущества расчетно-платежной ведомости

Но предпринимателям, у которых персонал готов получать зарплату наличными, удобнее будет формировать документ по образцу бланка Т-49. Это расчетно-платежная ведомость, которая соединяет в себе, как расчетную, так и платежную функции.

Она состоит из двух основных частей:

- титула, где также указываются основные данные ИП, расчетный период, срок действия ведомости, подписи ответственных лиц и предпринимателя;

- таблицы с начислениями, удержаниями и итоговыми размерами выплат.

Главным преимуществом, которым отличается расчетно-платежная ведомость можно выделить то, что она упрощает процесс ведения бухгалтерского учета ИП. Это связано с тем, что она допускает заполнение лишь одного образца бланка для выплаты заработной платы.

Но есть некоторые особенности использования бланка Т-49:

- он не может применяться в тех случаях, когда средства переводятся на банковские счета работников;

- когда заполняется расчетно-платежная ведомость, сразу же формируется расходно-кассовый ордер по форме КО-2;

- расчетно-платежная форма не может быть применена, когда ИП использует выплату наличным и безналичным путем одновременно.

Подтверждения выплат, которые предполагает расчетно-платежная ведомость, должны быть завизированы подписью кассира, который проводил непосредственную выплату. Невыплаченные суммы также обозначаются признаком «депонировано». Полностью заполненная расчетно-платежная ведомость передается обратно в бухгалтерию для сбережения на протяжении 5 лет.

На сегодняшний день форма Т-49 очень практична, но в период практически полных безналичных расчетов, она используется нечасто. Но в том случае, когда ИП имеет штат с небольшим количеством сотрудников, именно данный образец документа может стать наиболее удобным для выплаты зарплаты.

Читайте также: