Если в справке по форме банка указать высокий доход

Опубликовано: 26.06.2026

Для подтверждения своей платежеспособности клиенту, который планирует взять ипотеку или другой займ, оформить кредитку с овердрафтом, необходимо предоставить справку о доходах. Это может быть документ по форме 2-НДФЛ или справка условно свободной формы, которая устроит банк. Чтобы узнать, как ее оформить, необходимо посетить сайт финансовой организации или прийти в ее отделение (ниже в статье мы также приводим образцы документов о доходе ведущих российских финучреждений). Рассмотрим, для чего может использоваться справка по форме банка, каков срок ее действия, где взять этот документ.

Что такое справка по форме банка

Традиционно финансовое учреждение проверят платежеспособность граждан, прежде чем предоставить им займ, рефинансирование или выпустить кредитку. Любой банк стремится к высокому уровню доверия к своим клиентам. Но если вопрос касается финансовых рисков, каждая организация предпочитает документально удостовериться в том, что заемщик сможет выплатить кредит и не допустит просроченной задолженности.

Об уровне ответственности клиента и о том, как он относится к своим обязательствам, может рассказать его кредитная история. В связи с этим многие банки запрашивают в БКИ информацию, которая дает представление о том, насколько регулярно заемщик вносил платежи, не допускал ли он просрочек. Чтобы проверить платежеспособность, банку необходима справка о доходах. Если получить кредит или оформить какой-либо продукт хочет клиент, получающий зарплату или пенсию на карточку банка, этого документа может не потребоваться. Кроме того, финансовые обязательства по кредиту можно выполнить автоматически, когда часть средств будет вычитаться из суммы ежемесячного дохода. Но каждый новый заемщик должен предоставить бумагу, подтверждающую доход, в обязательном порядке.

Традиционного используется документ 2-НДФЛ или по форме банка (при этом последний бывает свободной или установленной формы). Как показывает практика, первый вариант для организаций, предоставляющих кредит, предпочтительнее. Для тех, кто предоставил 2-НДФЛ, процентная ставка может быть ниже, чем для тех, кто смог передать только документ по форме банка.

Документ традиционно используется для оформления двух продуктов:

- Кредитов, в частности – ипотек, т. к. в этом случае речь, как правило, идет о долгосрочном погашении займов;

- Кредитных карт с овердрафтом.

Чтобы воспользоваться каждым банковским предложением, клиенту нужно доказать свою платежеспособность.

Важно! Помимо справки о доходах по форме банка, бланк которой клиенту нужно заполнить и заверить печатью и подписью работодателя, может потребоваться и другой документ (загранпаспорт, военный билет, если заемщик – мужчина), подтверждающий личность, справка о регистрации брака (для полных семей), свидетельства о рождении детей и пр. При этом чем больше справок соберет гражданин, тем выше будет вероятность положительного ответа от банка. Не следует забывать, что после одобрения заявки может потребоваться другой пакет документов (к примеру, если речь идет об ипотеке, нужно будет предоставить бумаги, подтверждающие внесение первоначального взноса документы по залогу).

По внешнему виду справка может отличаться. Каждая кредитно-финансовая организация самостоятельно решает, как будет выглядеть документ (образец, как правило, есть на официальном сайте того или иного банка и доступен для распечатывания). Но речь, как правило, ни идет о свободной форме. Образец содержит определенные пункты, обязательные для заполнения, и отличается четкой структурой.

Как заполнить документ по форме банка

Традиционно справка представляет собой лист формата А4. Бланк содержит пустые поля для заполнения. Клиент вносит сведения самостоятельно, а банк впоследствии может проверить подлинность указанной информации.

Важно! Следует вносить только достоверные сведения. Если обнаружится, что вы предоставили ложную информацию, это может быть расценено как попытка мошенничества. В этом случае могут наступить негативные последствия, например, клиента могут внести в черный список банка. Если кроме неправильно заполненной справки гражданин предоставил поддельные документы (и это обнаружится), такие обстоятельства могут привести к возбуждению уголовного дела о мошенничестве.

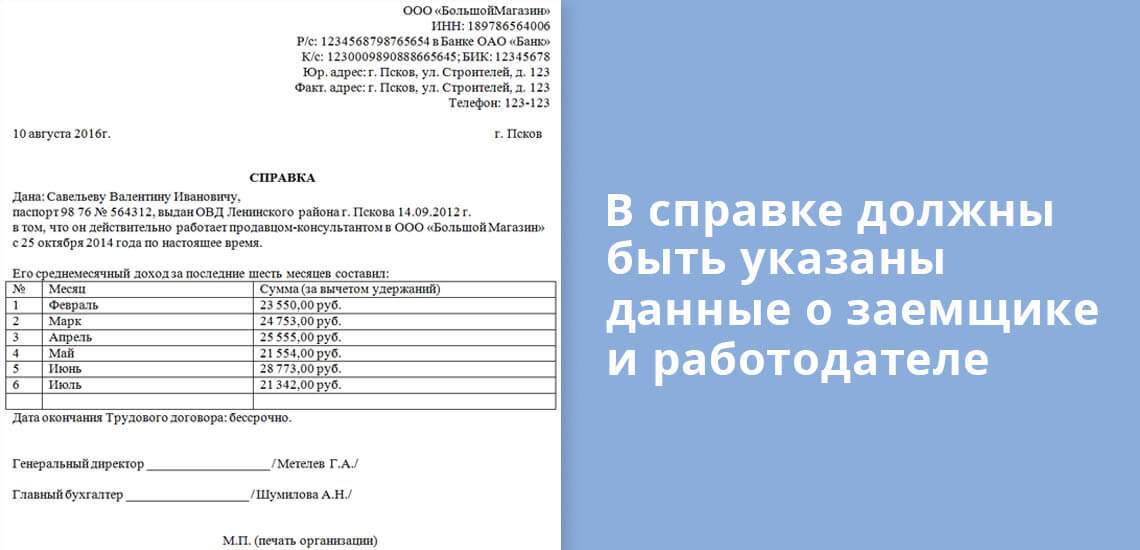

Обычно в документе следует указать следующую информацию:

- название организации, в которой работает клиент, ее реквизиты (включая ОГРН и ИНН), почтовый адрес и контактный телефон;

- паспортные данные гражданина, включая прописку, его мобильный телефон;

- продолжительность трудового стажа;

- должность, которую занимает потенциальный заемщик;

- сведения о доходах (информация за последние полгода – по каждому месяцу отдельно).

Справка должна быть заверена руководством компании и/или главным бухгалтером (либо сотрудником, исполняющим его обязанности). На документе должны стоять подпись директора и печать организации.

Обратите внимание. Законодательно документ по форме банка никак не утвержден. То, какая информация должна быть указана, решает сама кредитно-финансовая организация. Проблема может возникнуть в том случае, если клиент получает так называемую серую зарплату. Бухгалтерия и директор компании, в которой он работает, могут указать только официальную часть заработка, т. к. выплаты «в конверте» противоречат действующему законодательству. Но при этом если общий ежемесячный доход заемщика составит менее 50% от суммы регулярной выплаты по кредиту, в частности – по ипотеке (не считая других расходов), будет высоким риск невозврата займа. В этом случае банк может отказать в предоставлении заемных средств.

Срок действия справки

Как и у большинства документов, у справки по форме банка есть период, в течение которого ее необходимо использовать. Он составляет 30 календарных дней. Если срок действия истек, придется оформить новый документ.

Важно! Не следует забывать, что справка, оформленная по образцу одного банка, не подойдет для предъявления в другой кредитной организации. Образцы могут существенно отличаться по своему виду. Таким образом, если вы хотите продать заявку сразу в несколько финучреждений, вам либо придется оформить справку 2-НДФЛ, либо оформлять каждый раз новый документ по форме того или иного банка.

Если в период действия справки вы сменили место работы, документ необходимо будет оформить заново – указав актуальные сведения о занимаемой должности и уровне заработной платы.

Где взять справку

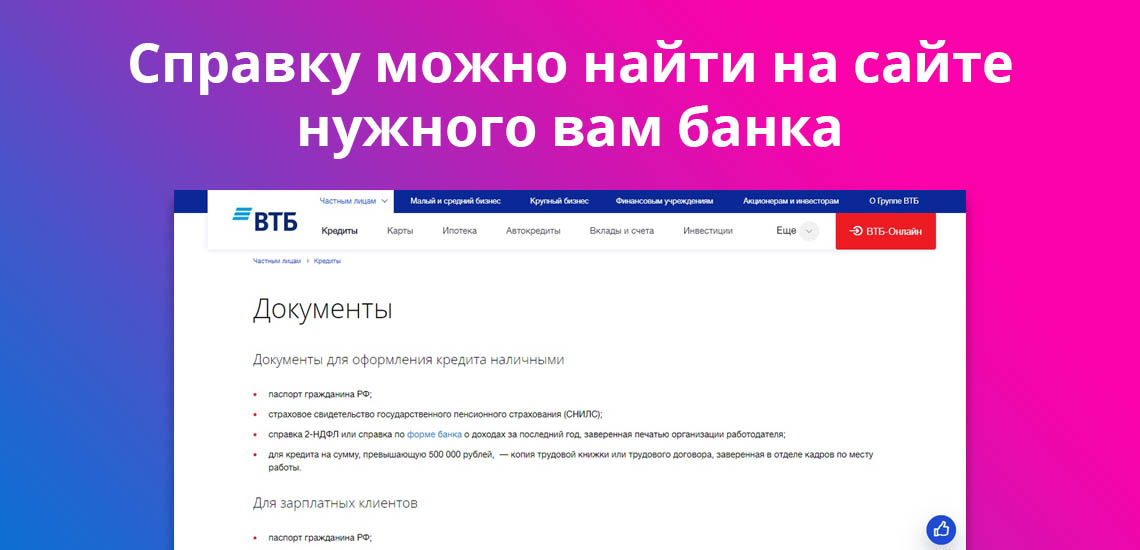

Как уже говорилось, образец справки вы можете скачать на официальном сайте компании, затем распечатать, заполнить бланк и заверить документ у работодателя. Если у вас нет возможности получить электронный документ или на интернет-странице банка отсутствует образец, вы можете получить бланк, посетив любой офис финучреждения в своем городе. Этот вариант займет несколько больше времени, но во время визита вы сможете задать сотруднику банка все интересующие вас вопросы, например, какие реквизиты должны быть указаны в справке (этот перечень может отличаться), а также сколько дней действует справка.

Если клиент выполнил требования финансового учреждения, он может рассчитывать на одобрение заявки и получить займ или кредитную карту.

Проверяют ли банки справку

После того, как банк получает необходимые документы от клиента, он приступает к традиционной проверке и сопоставлению той информации, которая там указана. Подтвердить или опровергнуть достоверность сведений, которые предоставил потенциальный заемщик, может специальный отдел банка, который отвечает за его финансовую и юридическую безопасность. Эти же сотрудники делают запрос в БКИ, чтобы узнать кредитную историю гражданина. На основании этих сведений (и только если все указанные в документах сведения оказались достоверными) финансовая организация принимает решение о том, одобрить или нет заявку на кредит, выпуск кредитной карты и пр.

Чтобы удостовериться в том, что клиент действительно работает в компании, которая заверила справку в относительно свободной форме, сотрудники банка могут позвонить в бухгалтерию или отдел кадров. При этом для проверки могут выбрать не только директора или бухгалтера, но и других сотрудников, которых попросят подтвердить или опровергнуть информацию о заемщике.

Если все указанные в справке сведения верны, клиент может рассчитывать на одобрение заявки.

Как быть тем, кто работает неофициально

На сегодня многие граждане в условиях свободного рынка работают неофициально (фрилансеры) или относятся к самозанятым. В этом случае предоставить справку о зарплате даже в свободной форме им будет затруднительно. Что же делать таким гражданам, если необходимо получить кредит? В этом случае необходимо предоставить доказательства того, что вы получаете неофициальный доход (от своей деятельности, сдачи жилья в аренду, от инвестиций и пр.). Но для этого также потребуются подтверждающие документы.

На заметку. Если клиент хочет взять кредит в том банке, пластиковой картой которого он пользуется, косвенным подтверждением дохода может стать наличие регулярных финансовых поступлений. Для этого необходимо доказать, что средства приходят на карту именно вследствие выполненной работы. Но подтвердить это можно только в том случае, если вы уплатили налоги с полученных доходов.

Гарантией того, что банк не понесет неоправданных финансовых расходов, может стать также залог имущества клиента или поручительство третьих лиц. В этом случае нужно будет предоставить соответствующие документы. Если речь идет об обременении имущества, потребуется справка о праве собственности заемщика на закладываемый объект. Если клиент нашел поручителей, необходимо предоставить нотариально заверенную гарантию этих лиц.

Примеры справок

Ниже приведены образцы справок по форме ведущих российских банков.

- ВТБ

- Сбербанк

- Альфа-Банк

- Восточный банк

- Газпромбанк

- Россельхозбанк

- Райффайзенбанк

- Открытие

- Совкомбанк

- Россельхозбанк

- Промсвязьбанк

- Хоум Кредит Банк

- УралСиб

- УБРиР

- Почта Банк

- ОТП Банк

Эти образцы вы можете скачать и распечатать, чтобы использовать в качестве документа по форме банка.

По официальной статистике Банка России, кредитная задолженность физических лиц перед банками в рублях за последние четыре года увеличилась более чем на 6 млрд руб. Это свидетельствует о высоких темпах роста закредитованности населения, а вместе с этим и о высоких рисках мошеннических действий со стороны заемщиков. К этому их может толкать как сложная финансовая ситуация, так и соблазн "просто не отдать" деньги банку.

Как отметил ВС РФ в Постановлении Пленума № 6 от 5 апреля 2012 года "О внесении в Государственную Думу Федерального Собрания Российской Федерации проекта федерального закона "О внесении изменений в Уголовный кодекс Российской Федерации и иные законодательные акты Российской Федерации", за 2011 год доля осужденных за мошенничество в кредитной сфере составила более 10% от общего числа осужденных по ст. 159 УК РФ Мошенничество. Распространенность мошеннических действий именно в этой сфере привела к тому, что по инициативе ВС РФ Федеральным законом от 29 ноября 2012 г. № 207-ФЗ была введена новая форма мошенничества – в сфере кредитования (ст. 159.1 УК РФ). Оно представляет собой хищение денежных средств заемщиком путем предоставления заведомо ложных и (или) недостоверных сведений.

alt="Герман Белоус" width="100" height="100" />

МНЕНИЕ

Герман Белоус, директор департамента розничного бизнеса СБ Банка:

"Кредитное мошенничество в настоящее время является видом криминального бизнеса, когда определенные организации готовят полностью комплект документов для "заемщика" – паспорта, водительские права, военные билеты, СНИЛС, ИНН, справки о доходах, трудовые книжки и подтверждают место работы".

Но для того, чтобы деяние расценивалось как преступление, мало просто предоставить справку с указанием завышенной зарплаты или недействительный паспорт.

Одно из условий образования состава мошенничества в сфере кредитования – заведомость, когда гражданин заранее знает и осознает, что предоставляемый документ фальсифицирован (подделан) или содержит недостоверные сведения. В качестве основного документа, который требуют все банки вне зависимости от вида кредита, выступает паспорт. Его с особой тщательностью проверяют на подлинность и действительность, как с использованием специальных технических средств, так и визуально. Сотрудник банка обязан проверить, не была ли переклеена фотография, цела ли обложка паспорта, не был ли он разрезан и сшит заново. Другим важным документом практически для всех видов кредита является справка о доходах с места работы. Это может быть справка 2-НДФЛ или справка по форме самого банка, которая должна быть удостоверена в той организации, где работает потенциальный заемщик. К документам, необходимым для получения кредита, также может относиться заверенная копия трудовой книжки. Для борьбы с кредитным мошенничеством банки даже фотографируют обратившегося клиента. Это необходимо для установления конкретного человека в случае, если поступит жалоба, что был выдан кредит по чужому паспорту другому лицу. Во многих банках, подавая заявку на кредит, заемщик в обязательном порядке заполняет анкету, в которой повторно указывает данные о доходах, месте работы, о праве собственности на какую-либо недвижимость или автомобиль. Эта анкета впоследствии отправляется в отдел андеррайтинга или службу безопасности, где все указанные в ней данные тщательно проверяются и анализируются. Отдельные банки применяют автоматизированную систему оценки платежеспособности заемщика – скоринг (от англ. Score – оценка). Эта система анализирует все данные о заемщике в совокупности и выдает результат о вероятности возврата или невозврата кредита. Еще одним немаловажным способом проверки клиента является запрос в бюро кредитных историй (БКИ), где хранится информация обо всех ранее взятых кредитах в других банках. На редких и кратковременных сбоях в графике платежей (до пяти дней) банки обычно внимание не акцентируют. Наличие просроченных платежей по текущим кредитам, а также длительные задержки с оплатой по уже закрытым кредитам могут вызвать обоснованные сомнения в благонадежности заемщика и его намерении возвращать кредит.

Элементом состава преступления является не только предоставление поддельных документов. Его образует и передача банку действительных документов, содержащих недостоверные сведения, которые когда-то соответствовали фактическим данным, но в силу некоторых обстоятельств утратили достоверность. Примером может служить ситуация, когда гражданин, не имея работы, предоставляет в банк копию трудовой книжки, заверенную по прошлому месту работы, справку 2-НДФЛ оттуда же и не сообщает об отсутствии какого-либо заработка. При этом он осознает, что не имеет возможности отдать кредит и не собирается его возвращать в принципе. Таким образом, для того, чтобы предоставление заведомо ложных или недостоверных сведений образовало состав преступления, необходимо еще одно условие – умысел на хищение денежных средств. Это означает изначальное отсутствие какого-либо намерения возвращать кредит банку.

ИЗ СУДЕБНОЙ ПРАКТИКИ

Д.Т.Д. осужден по ч. 2 ст. 159.1, ч. 3 ст. 30, ч. 2 ст. 159.1 УК РФ за мошенничество в сфере кредитования и покушение на него. Он вместе с неустановленным сообщником изготовил необходимые для получения кредита документы, в том числе поддельные: копию трудовой книжки с записью о трудоустройстве, справку по форме 2-НДФЛ о том, что Д.Т.Д. работал в должности водителя-экспедитора в ООО "А" со среднемесячной заработной платой более 30 тыс. руб. В целях получения кредита, заведомо зная, что не имеет возможности выполнить обязательства по кредиту, предоставил в Банк № 1, Банк № 2, Банк № 3 сведения о себе, не соответствующие действительности. По результатам банковских проверок Д.Т.Д. в Банке № 1 был предоставлен кредит в сумме 360 тыс. руб., что было квалифицировано по ч. 2 ст. 159.1 УК РФ. В Банке № 2 и Банке № 3 в предоставлении кредита в 400 тыс. руб. и 300 тыс. руб. было отказано. По эпизодам в Банке № 2 и Банке № 3 действия Д.Т.Д. были квалифицированы как покушение на мошенничество в сфере кредитования по ч. 3 ст. 30 и ч. 2 ст. 159.1 УК РФ. Приговор был вынесен районным судом г. Самары во втором полугодии 2013 года.

Но даже существующие меры безопасности не всегда могут предотвратить невозврат кредита. Проверить действительность сведений о доходах намного сложнее, чем подлинность паспорта. Чтобы еще больше обезопасить себя от неблагонадежных заемщиков и мошенников, банки лоббируют новые законы, позволяющие тщательнее проверять клиента. Рассмотрим некоторые недавние изменения и инициативы, которые направлены на регулирование кредитной сферы в будущем.

С 1 июля 2014 года начал действовать Федеральный закон от 21 декабря 2013 г. № 353-ФЗ "О потребительском кредите (займе)" (далее – Закон о потребительском кредите), который предусматривает контроль со стороны кредиторов за соотношением дохода заемщика к сумме его обязательств при заключении договора потребительского кредита на сумму более 100 тыс. руб. (ч. 8 ст. 5 Закона о потребительском кредите).

Довольно большие изменения претерпел Федеральный закон от 30 декабря 2004 г. № 218-ФЗ "О кредитных историях". С 1 июля 2014 года в кредитных историях теперь будет фиксироваться информация о просрочках платежа, об отказах в выдаче кредита — так называемая "пустая кредитная история" (Федеральный закон от 21 декабря 2013 г. № 363-ФЗ). Много нововведений предусмотрел и Федеральный закон от 28 июня 2014 г. № 189-ФЗ "О внесении изменений в Федеральный закон "О кредитных историях" и отдельные законодательные акты Российской Федерации". Например, для стимулирования погашения кредитов заемщиком в кредитных историях теперь будет информация о задолженности по коммунальным платежам, квартплате, алиментам и оплате услуг связи.

Однако наибольший интерес представляет законопроект Банка России, по которому банкам предоставят возможность подтверждать доходы заемщика через ПФР и ФНС России. Этот законопроект давно ожидаем всеми банками. 17 июля 2014 года представители НСФР направили обращение в ПФР по поводу предоставления доступа к данным застрахованных лиц [письмо НСФР в ПФР имеется в распоряжении редакции. – Ред.]. В своем обращении НСФР указал, что ПФР уже заключил соглашения о предоставлении данных с пятью кредитными организациями – Сбербанк России, Банк Уралсиб, Газпромбанк, Банк Москвы и Банк ВТБ 24. При этом порядок отбора кредитных организаций для заключения данного соглашения с ПФР и какие-либо требования к кредитным организациям нормативно не закреплены. С просьбой разъяснить порядок заключения соглашений и обеспечить недискриминационный доступ к данным лицевых счетов застрахованных лиц как раз и обратились представители НСФР. Они отметили, что этот вопрос приобрел особую актуальность с 1 июля 2014 года, так как вступил в силу уже упомянутый Закон о потребительском кредите.

В связи с подготовкой рассматриваемого законопроекта, Ассоциация региональных банков России (Ассоциация "Россия") провела опрос среди кредитных организаций-участников ассоциации и подготовила некоторые предложения [письмо Ассоциации "Россия" заместителю председателя Банка России имеется в распоряжении редакции. – Ред.]. Прежде всего было отмечено несовершенство предлагаемого механизма – законопроект закрепляет обязанность налоговых органов и ПФР по запросу банка сообщать о достоверности или недостоверности предоставленных заемщиком сведений. Проблема заключается в том, что если сумма, указанная заемщиком будет отличаться от суммы в базе данных налоговых или пенсионных органов хотя бы на рубль вследствие небольшой бухгалтерской ошибки или округления, они уже не смогут подтвердить достоверность сведений. В этом случае у вполне благонадежного заемщика есть риск получить отказ в предоставлении кредита от банка. Для решения этой проблемы Ассоциация "Россия" предлагает заменить обязанность налоговых и пенсионных органов подтверждать достоверность данных на обязанность предоставлять данные о доходах заемщиков.

Также Ассоциацией "Россия" была отмечена определенная коллизия разработанного законопроекта и уже принятого Закона о потребительском кредите. Последний, в отличие от законопроекта, не предусматривает получение согласия у гражданина, в отношении которого запрашивается информация, на совершение такого запроса. При обращении за кредитом достоверность предоставляемых заемщиком документов презюмируется, поэтому запрос банка в налоговые и пенсионные органы не может нарушить права и законные интересы потенциального клиента. Таким образом, получение согласия у клиента на совершение запроса представляется совершенно излишним, отмечается в письме. Также были высказаны предложения по доработке нормы законопроекта о периодичности совершения запроса – не более одного раза в квартал. Представители банковского сообщества выразили сомнения в необходимости ограничения в принципе и предложили отнести этот вопрос к компетенции самого банка. Помимо этого, банки выступили с инициативой дополнить предоставляемую информацию о доходах потенциального заемщика еще и информацией о его месте работы, наименовании и ИНН работодателя. Еще одним новым положением, необходимым существующему рынку кредитования, банки посчитали законодательное закрепление возможности запрашивать такую информацию не только о потенциальном заемщике, но и о его поручителе, так как кредитоспособность и достоверность сведений о последнем также имеет существенное значение для банка при одобрении кредита.

В общем и целом в связи с предложенным законопроектом, банковское сообщество высказывает надежды на изменение кредитной сферы в лучшую сторону. В частности, повышение достоверности сведений об уровне доходов потенциальных заемщиков снизит риск невозврата кредитных средств банкам, что, по ожиданиям экспертов, может привести к снижению кредитных ставок.

alt="Герман Белоус" width="100" height="100" />

МНЕНИЕ

Герман Белоус, директор департамента розничного бизнеса СБ Банка:

"Рынок ждет данного закона, и получение данных от ПФР, действительно, повлияет на стоимость кредитов для клиентов с подтвержденными данными об уровне заработной платы и месте работы".

Как полагает Герман Белоус, плюсов у законопроекта много – данные пенсионных и налоговых органов подтверждают место работы потенциального заемщика, изменение места работы также фиксируется – отображаются реальные наименования работодателей. "Единственный минус в том, что обновление сведений происходит не очень оперативно", – уточняет он.

Последствия для заемщиков не столь оптимистичны. Предоставление банкам возможности подтверждать доходы в базах данных ПФР и ФНС России несомненно отразится на тех гражданах, которые получают "серые" или "черные" зарплаты. Схема выплаты заработной платы зачастую зависит от масштаба организации – крупный бизнес практически полностью работает по "белой" схеме, малый преимущественно по "серой", в среднем сегменте пропорция меняется в зависимости от экономической ситуации. Сейчас работники все чаще выбирают компании, где выплачивают "белую" зарплату, но остаются и работающие по "серой" схеме. Их доход не сможет быть подтвержден запросом в ПФР и ФНС России. Возможность получить кредит у таких граждан останется, но скорее всего они перейдут в сегмент микрофинансовых организаций (далее – МФО), предъявляющих не такие высокие требования к документам и доходам. Плюсом такого кредитования является доступность широким слоям населения, минимальный пакет документов для оформления микрозайма – чаще всего требуется только паспорт, возможность взять кредит на небольшой срок – буквально на несколько дней. Среди минусов – сумма кредита ограничена и независимо от того, получил ли заемщик деньги по одному договору займа или по нескольким, общая сумма его обязательств перед МФО не может превышать 1 млн руб. К минусам относятся и проценты, которые намного превышают банковские. Проценты, устанавливаемые МФО, могут достигать 120% годовых и выше, хотя на первый взгляд ставка по микрозайму 10% в неделю кажется приемлемой. Подтверждение данных о работодателе может негативно отразиться на тех клиентах, которые сменили место работы, но информация об этом еще не дошла до ПФР или ФНС России. Более того, есть вероятность несовпадения данных, когда сведения в базе данных ФНС России уже обновились, а в ПФР – нет.

При наличии данных БКИ об уровне текущей задолженности и качестве исполнения обязательств, а также данных ФНС России и ПФР об уровне доходов, процесс отсеивания мошенников облегчается, можно ожидать существенного снижения количества проблемных долгов и преступлений, предусмотренных ст. 159.1 УК РФ в целом. Однако, предсказать какое влияние окажет возможность банков получать сведения о доходах заемщиков от ПФР и ФНС России на самих заемщиков довольно сложно.

- Когда используют справку по форме банка и кто ее оформляет

- Какие сведения содержит справка

- В чем сложности подготовки справки по форме банка

- Как проверяют клиента

- Где выдают кредиты под справку по форме банка

- Что такое справка по форме банка

- В каких случаях может быть нужна справка по форме банка

- Где взять справку по форме банка

- Процесс заполнения

- Преимущества справки по форме банка

- Другие способы подтверждения доходов

Когда используют справку по форме банка и кто ее оформляет

Получить 2-НДФЛ могут не все работающие граждане. Причины могут быть разные: руководство находится в другом городе или не весь доход работника официально фиксируется. Поэтому банки идут навстречу и предлагают в качестве документа подтверждающего зарплату принести справку по форме банка. Каждая кредитно-финансовая организация утверждает свой вариант бланка. Но общие правила заполнения и обязательные реквизиты одинаковы во всех банках.

Справки по форме кредитора могут служить подтверждением дохода потенциального заемщика при оформлении договора на:

-

;

- нецелевой заем; ;

- покупку товаров в рассрочку.

Такой вид подтверждения практически не используют при оформлении ипотеки или кредита на большие суммы и длительный срок.

Альтернативный документ, подтверждающий платежеспособность при получении кредита, выгоден обеим сторонам:

Справку по форме банка заполняет ответственный работник работодателя из отдела кадров или бухгалтерии.

Какие сведения содержит справка

Бланк справки для подтверждения дохода потенциального заемщика можно получить в отделении банка или скачать на официальном сайте.

Второй вариант наиболее удобен клиенту, потому что он сможет лично посетить кредитную организацию только один раз. С готовым пакетом документов. Некоторые кредиторы вообще могут предложить использовать свободную форму справки. Главное, чтобы в ней были отражены обязательные сведения и данные о работодателе и заемщике.

Справки по форме банка должны содержать:

В чем сложности подготовки справки по форме банка

Не все работодатели с охотой оформляют работникам справки по форме банка. Причины могут быть теми же, что и при отказе в заполнении 2-НДФЛ. Нередко руководители опасаются, что реальный уровень доходов сотрудника может быть передан в налоговую службу. При этом вскроется факт расхождения между реальным и номинальным размером заработной платы.

В некоторых случаях, соглашаясь на альтернативный вариант подтверждения платежеспособности клиента, рискует и банк. Потому что гражданин может вступить в сговор с работодателем и «попросить» завысить ему заработную плату, которая указана в справке по форме кредитной организации. Как следствие таких рисков кредит выдают не по самой привлекательной процентной ставке либо запрашивают дополнительные гарантии. Например, предлагают оформить залог или привести поручителя.

Каждый кредитор устанавливает свой срок действия справки по форме банка. В среднем значения колеблются от 2 недель до 1 месяца. Информация о периоде актуальности данных, как правило, находится на самом бланке, либо ее можно уточнить, позвонив на горячую линию банка.

Как проверяют клиента

Облегченный вариант подтверждения платежеспособности по справке порождает желание заемщиков «приукрасить» действительность и указать доход выше, чем на самом деле. Но и кредиторы понимают это положение вещей. Сведения из справки проверяет не только кредитный инспектор или менеджер по работе с физическими лицами, но и служба безопасности банка. Сотрудники этого отдела оценивают правильности заполнения полей, а также:

Кредиторы не выдадут заем только на основании справки по форме банка. Без проверки кредитной истории заемщика не утвердят ни один кредитный продукт. В том числе рассрочку или кредитную карту. Потенциальный заемщик лично дает банку разрешение на запрос сведений из всех Бюро кредитных историй, которые хранят данные о нем. От того, насколько клиент качественно и своевременно исполнял свои финансовые обязательства перед другими кредиторами, зависит, одобрят ему заем или нет. Эта информация имеет такое же большое значение, как и платежеспособность.

К тому же затребует дополнительные гарантии возвратности выданных средств.

В ситуации, когда клиент заведомо предоставил ложные сведения банку, и это было раскрыто, возможны два варианта:

- В случае несущественного нарушения банк откажет в выдаче кредита и внесет клиента в черный список.

- Отдел безопасности передаст документы в МВД, а гражданин понесет ответственность за мошенничество.

При подготовке справки не стоит рассчитывать, что информацию из нее не будут проверять. Все кредиторы выдают займы на время и заботятся о том, чтобы клиенты их возвращали к сроку.

Где выдают кредиты под справку по форме банка

Большинство крупных российских банков предлагают кредитные продукты, которые выдают на основе справки о доходах. Для физических лиц, которые получают заработную плату внутри банка, учреждения предлагают еще более выгодные условия и чаще всего не требуют справку. Поступления на счета зарплатных клиентов видны кредитной организации, поэтому для таких заемщиков предлагают пониженную процентную ставку или другие льготы. А из документов могут запросить только оригинал паспорта в момент подписания кредитного договора.

Под справку о доходах по форме банка предоставляют кредиты в:

-

; ; ; ; ; ; и других банках РФ.

Дополнительные способы подтвердить доходы без справки по форме банка или отчета 2-НДФЛ предоставить кредитору:

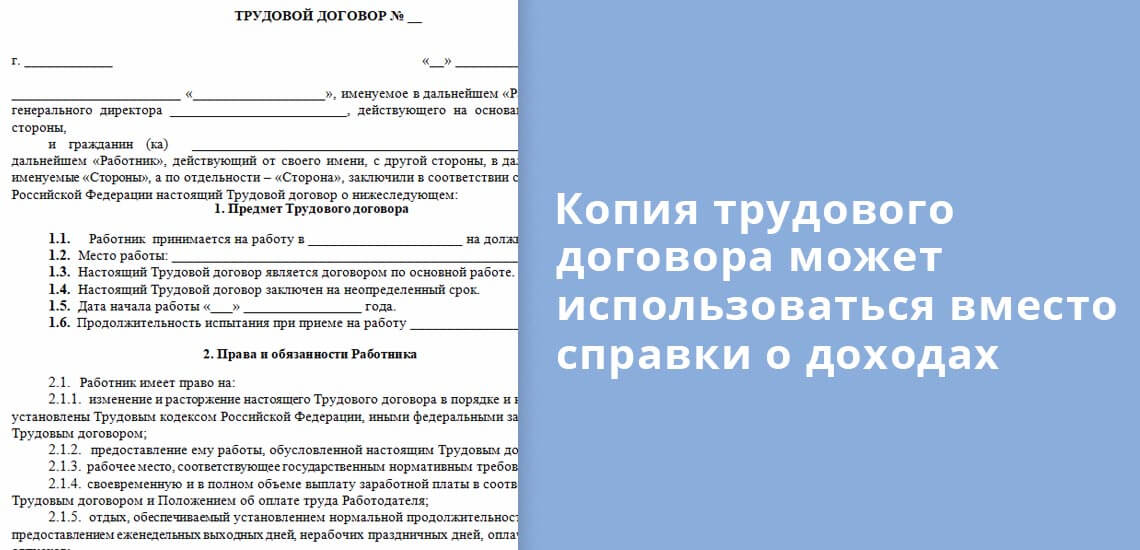

- копию трудового договора, заключенного с работодателем;

- копию трудовой книжки, с записью о последнем месте работы и справку от работодателя с подтверждением, что гражданин до сих пор работает в данной компании;

- банковскую выписку по счету, где видны регулярные поступления, при этом в назначении платежа содержится информация, за что выплачены средства, а в поле «плательщик» указано наименование работодателя.

Перед получением кредита важно сравнить схожие банковские продукты и выбрать наиболее выгодный по процентной ставке и минимальному пакету документов. После это можно подавать заявки, и ждать одобрения. Эксперты не рекомендуют одновременно рассылать заявки в 5-6 банков. Такое поведение может пагубно сказаться на впечатлении о заемщике. В кредитных организациях откажут, потому что сложится впечатление об экстренной нужде в деньгах. Поэтому лучше запрашивать кредит в двух или трех банках и ждать от них решения.

Статья дополнена автором Евгением Никитиным

Справка по форме банка часто фигурирует в списке документов на получение кредита, но далеко не все используют ее, ограничиваясь стандартной 2-НДФЛ. Однако для того, чтобы решить, подходит эта справка конкретному человеку или же нет, следует рассмотреть, что это такое и как она выглядит для разных банков. Только поняв, в каких случаях она используется и чем она может оказаться лучше 2-НДФЛ, клиент может точно решить, насколько она требуется в его случае. Подробности в материале Brobank.

Что такое справка по форме банка

Справка по форме банка – это документ, подтверждающий платежеспособность клиента, образец которого можно найти на сайте той финансовой организации, в которой планируется взять кредит.

Следует понимать, что каждый банк имеет собственный образец справки по форме банка, которую нужно искать непосредственно у него на сайте.

В каких случаях может быть нужна справка по форме банка

Самые часто встречающиеся случаи использования подобного документа – подтверждение платежеспособности клиента при получении кредита, лизинга и прочих заемных средств. Образец заполнения справки по форме банка всегда представлен на официальном сайте кредитной организации и там всегда имеется отметка о сумме полученных денежных средств.

Смысл введения подобной справки для банка прост: ни одна организация не хочет потерять платежеспособного клиента только потому, что он не может предоставить достаточное обоснование своей состоятельности от государства. По этой причине банк принимает также и справки, выданные просто работодателем и не подтвержденные с точки зрения отчислений в бюджет.

Где взять справку по форме банка

Перед тем как заполнить справку по форме банка, следует найти ее на его официальном сайте. Для каждой организации справка своя и следует рассмотреть образцы различных банков. Для примера возьмем наиболее известные и крупные финансовые организации: Сбербанк, Альфа-Банк, ВТБ.

На сайте ВТБ существует несколько способов найти бланк данной справки:

Также актуальную версию справки вы всегда можете скачать на нашем сайте:

Процесс заполнения

Справку по форме банка заполняет работодатель. В любой из них обязательно должны присутствовать следующие реквизиты:

- ФИО и должность работника, которому выдана справка.

- Реквизиты компании, которая выдает справку клиенту, в том числе ИНН, полное название и прочие данные.

- Полное имя директора и главного бухгалтера, а также их подписи.

- Стаж работы будущего клиента банка.

- Сумма, полученная человеком за время работы. Если работник работает более 1 года, то пишется сумма за последний.

- Также иногда требуют значение средней заработной платы помесячно.

Все эти данные заполняются строго главным бухгалтером компании, после чего на справке ставится его подпись, а также подпись руководителя фирмы (директора или индивидуального предпринимателя).

Преимущества справки по форме банка

Другие способы подтверждения доходов

Подтверждение платежеспособности может происходить не только через справки, но и через выписки по счету, предоставление свидетельства наличия у клиента предметов роскоши, автомобиля, квартиры, заграничных поездок и прочего.

Но финансовое учреждение значительно активнее одобряет кредиты тогда, когда на них есть справки, которые подтверждают доход цифрой. Поэтому рекомендуется взять справку по форме банка, если 2-НДФЛ предоставить возможности нет. Это упростит процесс доказательства благонадежности, так как не потребует сбора множества персональной информации об имуществе.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Планирую рефинансировать ипотеку, но у меня серый доход. Банки все как один просят справку о доходах. А работодатель отказывается давать мне даже справку по форме банка.

Банки говорят, что никуда не передают данные о доходах, например в налоговую или другие структуры. Но зачем тогда они вообще им нужны? И так же есть понимание средней зарплаты, выписка из трудовой, реквизиты компании — все это можно запросить и получить без проблем. А справка о доходах — больной вопрос.

Хочу уточнить, что будет, если я сам подделаю такую справку? Это уголовно наказуемо? В ней будет печать организации и подпись гендиректора.

Что будет, если банк определит, что справка поддельная? Сдаст ли меня в полицию? Какое за это наказание?

Какова в этой ситуации моя ответственность перед работодателем? Что именно я нарушаю с точки зрения закона и какие это несет последствия?

P.S. Я уже подделывал такие справки несколько раз, и никаких последствий не было. Банки звонили на работу, спрашивали про меня, а потом почти всегда давали мне нужные кредиты. Притом что в справке я писал доход на 20% выше реального.

Ни в коем случае не стоит ничего подделывать. У банков есть множество разных способов проверить ваш доход и информацию по вам, и если вскроется обман, вас могут привлечь к ответственности.

Подделывая документы, вы нарушаете закон

Предоставление кредитору недостоверной информации — в том числе и поддельной справки — это обман, который попадает под статью уголовного кодекса «Мошенничество в сфере кредитования».

Если Василий обратится за кредитом по документам Ивана — это обман. Если Василий обратится за кредитом и предоставит о себе недостоверную информацию — это тоже обман. Нельзя указывать в заявке на кредит недостоверные данные о месте работы, размере дохода, наличии непогашенной кредиторской задолженности, залоговом имуществе — да вообще ни в чем кредитора обманывать нельзя.

Вся эта информация влияет на решение кредитора о предоставлении кредита. А подобный обман могут расценить как попытку хищения денежных средств. При этом привлечь к ответственности именно по статье 159.1 УК РФ могут только уже после выдачи кредита, если человек не будет платить. Мошенничество в сфере кредитования, в том числе подделка документов, может наказываться штрафом в размере до 120 тысяч рублей либо штрафом в размере дохода осужденного за год. Могут присудить обязательные работы до 360 часов, исправительные работы до года, ограничение свободы до 2 лет, арест до 4 месяцев.

Подделка документов может вскрыться как в момент проверки заявки, так и в процессе обслуживания. В лучшем случае банк просто откажет вам в кредите, а в бюро кредитных историй отправит информацию с отказом по причине «кредитной политики кредитора». Но так может поступить только очень, очень, очень лояльный банк. Скорее всего, банк откажет в кредите и отправит в БКИ информацию с причиной отказа: «Несовпадение данных или недостоверная информация». Для кредитной истории это все равно что запись «мошенник» большими красными буквами. После этого банк может еще и обратиться в полицию.

То, что раньше вы уже предоставляли поддельную справку банку и не столкнулись с проблемами, не значит, что все обойдется в этот раз. Тем более что банки все чаще проверяют клиентов не только по представленным заемщиком документам, но и по информации из всех доступных источников. К примеру, с согласия заемщика кредитор может запросить информацию из бюро кредитных историй, ПФР или Росреестра.

А с точки зрения работодателя, вас привлекать к ответственности не за что, поскольку ущерба организации нет.

Зачем банку ваши справки

Банку важно понимать ваш доход, чтобы быть уверенным в возврате денег. С точки зрения банка, основная причина, по которой клиент может подать заявление по поддельным документам, — это получить деньги и не вернуть их. При этом банки понимают, что не все работники в стране получают полностью белый доход, поэтому придумали разные варианты подтвердить его размер.

Справка по форме банка или по форме работодателя как раз подойдет, если часть дохода вы получаете неофициально. На такой справке чаще всего указано, что информация предоставляется исключительно для личного пользования банка и полностью конфиденциальна. Банк не передаст эту информацию в налоговую.

Если вы предприниматель, то для подтверждения дохода подойдет также справка об оборотах, копии налоговой декларации, бухгалтерский баланс, копия книги учета доходов и расходов с отметкой налогового органа, договора с партнерами, прайс-лист на ваши услуги, договор аренды помещения.

Как вариант, может подойти справка с движениями по счету за последние 6 месяцев. Некоторые банки готовы учесть и такую информацию. Более того, некоторые банки могут учесть даже данные из заграничного паспорта — к примеру, если вы часто путешествуете.

В общем, способов показать свой доход и подтвердить надежность много. Банки не меньше вас заинтересованы в выдаче кредита, единственное их опасение — что деньги могут не вернуть.

Что делать вам

Ваш случай с подделкой справки именно по форме банка неоднозначный. С одной стороны, да, вы нарушаете требования, ведь вы хотите заверить документ сами себе, да еще и указать недостоверный доход. С другой — кредит вы хотите взять и при этом платить по нему, то есть хищения денег вроде бы нет.

Для начала попробуйте еще раз поговорить с работодателем. Объясните, что справку вы предоставите только банку для внутреннего использования. Работодатель может ничего не опасаться и указать, сколько он на самом деле вам платит.

Если работодатель откажет, повысить шансы на одобрение заявки поможет что-нибудь из этого:

- Поручитель по вашему кредиту или созаемщик. Будьте внимательны: начиная с 2019 года вступили в силу поправки в закон о кредитных историях. Они предполагают большую ответственность для поручителя.

- Ваши дополнительные доходы. Если вы сдаете недвижимость или получаете гонорары на фрилансе — сообщите об этом банку. Подтверждением может послужить копия договора или справка с движениями средств по счету.

- Имущество. Сообщите банку, если у вас есть недвижимость, доля в собственности или автомобиль. Может быть, этого будет достаточно для одобрения кредита.

Большим преимуществом будет, если вы и раньше брали разные кредиты и по всем платили без просрочек.

Прежде чем обратиться за рефинансированием, рекомендую почитать наши статьи по этой теме:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Законодательством определена единая форма справки о доходах 2-НДФЛ. Но зачастую при рассмотрении заявлений о выдаче кредитов банки принимают в подтверждение доходов заявителей справки собственной формы. Зачем они это делают и какой вариант лучше для заемщика – предоставить справку о доходах 2НДФЛ или по форме банка?

Проверка платежеспособности – обязательное требование перед выдачей ипотечного и любого другого кредита. Именно размер дохода в первую очередь определяет, какая сумма кредита может быть выдана и вообще – может ли заявитель претендовать на получение ипотеки.

Перед выдачей ипотеки банк обязан убедиться в платежеспособности заявителя.

Платежеспособность – это возможность заявителя ежемесячно погашать рассчитанный платеж по кредиту (основной долг и проценты). Главное ее подтверждение – наличие стабильного дохода, размер которого позволяет совершать текущие платежи и одновременно с этим выплачивать долг по кредитным обязательствам.

Кого банк считает платежеспособным?

В первую очередь тех, кто имеет стабильный, постоянный официальный доход. Это значит:

- заемщик трудоустроен постоянно и получает «белую» зарплату, с которой уплачиваются все налоги;

- в его стаже работы нет длительных перерывов и он был трудоустроен больше половины времени на протяжении одного-двух лет, предшествующих обращению в банк.

Требования к стажу работы и размерам доходов у всех банков свои, но в целом они схожи:

- заявитель должен иметь общий стаж работы не менее 1-3 лет. Например, Газпромбанк и ВТБ требуют общий стаж работы не менее 1 года, Россельхозбанк – не мене 1 года общего стажа за последние 5 лет, Сбербанку достаточно не менее 6 месяцев стажа на текущем месте работы;

- непрерывный стаж на последнем месте работы, где заявитель работает на момент обращения в банк. У Сбербанка это 6 месяцев, у Альфа банка – 4 месяца, у Газпромбанка и Россельхозбанка – 3 месяца;

- размер получаемых доходов должен перекрывать как платеж по кредиту, так и другие текущие платежи. Платежеспособность заемщика при ипотеке рассчитывается как соотношение его среднемесячного дохода и размера платежа по кредиту. Некоторые банки для расчета платежеспособности вычитают из получаемого дохода другие обязательные платежи (за коммунальные услуги, платежи по ранее полученным кредитам, алименты и т.п.) и установленную величину бюджета прожиточного минимума. Размер ежемесячного платежа не должен превышает полученную сумму. Другие требуют, чтобы размер ежемесячного платежа по кредиту не превышал 40-60% дохода заемщика. Если доходов самого заемщика недостаточно для погашения установленного ипотечного платежа, в расчет его платежеспособности может включаться доход созаемщиков.

Какие доходы могут учитываться при расчете платежеспособности заемщика

Помимо заработной платы, это:

- доходы от предпринимательской деятельности;

- пенсия;

- авторское вознаграждение;

- доходы от сдачи имущества в аренду (квартиры, гаража, коммерческой недвижимости) и пр.

Таким образом, при расчете платежеспособности учитываются различные виды постоянных доходов, систематически получаемых заемщиком.

Но не все систематически получаемые доходы могут включаться в расчеты.

Сбербанк и некоторые другие банки не принимают в расчет платежеспособности алименты, доходы от ценных бумаг, государственные пособия, декретные выплаты, стипендии, страховые выплаты по государственному социальному страхованию, выигрыши в лотереях и тотализаторах и пр.

Решая, какие доходы включать в расчет платежеспособности, а какие – нет, банки оценивают их с точки зрения стабильности получения и возможности обращения взыскания на них. Так, большинство из вышеперечисленных выплат включены в перечень доходов, на которые не может быть обращено взыскание в принудительном порядке в соответствии со статей 101 Федерального закона об исполнительном производстве. Соответственно, при просрочке банк не сможет взыскать за счет этих доходов свой долг.

Как подтвердить доход для банка

Самый простой вариант подтвердить свои доходы за последние 12 месяцев – это заполнить справку 2НДФЛ. По Трудовому кодексу наниматель обязан оформить ее по заявлению работника в течение 3-х рабочих дней.

Как заполняется справка по форме банка

Альтернативой справки 2-НДФЛ выступает справка о доходах по форме банка. Каждый банк разрабатывает собственную форму справки, скачать ее можно, как правило, на официальном сайте. Непосредственно в отделении банка можно взять бланк справки на бумажном носителе и заполнить его в бухгалтерии от руки. Справка оформляется на фирменном бланке или на обычном листе формата А4. Срок ее действия указан в утвержденной банком форме и чаще всего составляет 1 месяц.

Периоды, за которые оформляется справка, у каждого банка тоже разные. Обычно это 3, 6 или 12 месяцев.

В сумму доходов включаются все выплаты сотруднику, а также размеры удержанных с этих сумм платежей (налоги, обязательное социальное страхование, алименты, другие удержания). В отдельных случаях в форме справки может быть предусмотрено указание только сумм, полученных на руки работником.

Справка в обязательном порядке подписывается руководителем и главным бухгалтером юридического лица и скрепляется печатью.

Как проверятся справка по форме банка

Сведения, указанные в справке, обычно проверяются службой безопасности банка. Это могут как звонки на работу, так и получение информации по другим каналам. Но данные проверки в части указанных в справке сумм носят, как правило, формальный характер. В банках прекрасно понимают, что заполнение справки по форме банка имеет место в основном тогда, когда в ней указываются доходы выше официальных.

Какие могут быть последствия при указании в справке недостоверных сведений

Теоретически указание в справке о доходах недостоверных сведений является административно, а иногда и уголовно наказуемым деянием. Однако, на практике неприятности могут возникнуть только тогда, когда заемщик перестает платить долг по кредиту. Если же он своевременно вносит платежи, достоверность сумм, указанных в справке, никого не интересует – ни кредитующий банк, ни контролирующие органы.

Не принять заполненную справку банк может в тех случаях, когда суммы в ней явно завышены в несколько раз. Или же если сама организация, заполнившая справку, кажется банку слишком сомнительной, а служба безопасности выявила расхождения в ее адресах, контактных данных или сведениях в ЕГРЮЛ, т.е. сомнения вызывают не цифры доходов в справке, а сама справка является поддельным документом.

На небольшое завышение доходов по сравнению с официальными цифрами банки, как правило, закрывают глаза, поскольку знают, что таким образом в доход вносятся «серые» зарплаты, не облагаемые налогами. Это позволяет выдать кредит в большей сумме и соответственно – получить больше процентных доходов по ипотечной сделке.

Читайте также:

- Вид дохода в справке по форме банка росбанк что писать

- Где фиксируется номер трудовой книжки

- Какие документы по охране труда должны быть в администрации сельского поселения

- Какая печать ставится в трудовой книжке гербовая или для документов

- В какие сроки работодатель обязан оформить трудовой договор при фактическом начале работы работника