Как написать письмо в пфр об отсутствии работников

Опубликовано: 26.06.2026

Когда требуется уведомление об отсутствии деятельности и работников

Организация принимает решение приостановить бизнес из-за различных факторов. Основными становятся экономическая нецелесообразность, финансовый кризис в деятельности. Ликвидировать учреждение в полном объеме нет смысла, а вот приостановить работу для решения имеющихся проблем целесообразно.

Принятие решения руководством — не единственный шаг. Необходимо поставить в известность контрольные органы — ПФР, налоговую инспекцию, Росстат.

Правила составления уведомления

Уведомление не имеет единого шаблона, но общие правила оформления существуют. Обязательный бланк отсутствует. Контрольные органы примут документ в свободной форме. Вот общие правила формирования:

Шаг 1. В шапке указать:

- наименование адресата — контрольного органа;

- название обратившегося предприятия с указанием ИНН, КПП, ОГРН, ОКВЭД и адреса.

Шаг 2. Оформить название документа, к примеру «Справка об отсутствии деятельности».

Шаг 3. В основной части указать:

- проинформировать о приостановке с указанием срока, причин;

- указать сведения об отсутствии движений по счетам.

Шаг 4. В заключение поставить подпись руководителя и главного бухгалтера (при наличии в штате).

Шаг 5. Приложить документы-обоснования.

Вот так выглядит образец справки об отсутствии работников в организации

Руководителю ПФ РФ № 1

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес г. Москва, 3-й бюджетный проезд, д. 1

об отсутствии деятельности

Настоящим ГБОУ ДОД СДЮСШОР «АЛЛЮР»сообщает, что с «01» октября 2019 г. по «31» декабря 2019 г., что составляет 1 отчетный период (квартал), деятельность не велась. Заработная плата не начислялась и не выплачивалась.

Численность сотрудников составляет 1 (один) человек, который являлся основным сотрудником и работает по трудовой книжке.

1. Петров Петр Петрович, паспорт серии 66 00 номер 123456, выдан «02» апреля 2005 года УМВД России по г. Москве.

Адрес: г. Москва, 3-й бюджетный проезд, д. 10, кв. 14.

На основании Федерального закона № 167 «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001, при неперечислении организацией взносов на страховую и накопительную части трудовой пенсии в ПФР сотрудники не имеют права на страховой стаж, о чем они оповещены и в дальнейшем претензий по назначению (перерасчету) пенсии к Пенсионному фонду иметь не будут.

1. Справка из банка о том, что деньги с расчетного счета для выплаты заработной платы не снимались.

2. Ведомость АДВ-11.

Директор Иванов И.И. /_______Иванов____________/

Главный бухгалтер Викторова В.В. /____Викторова_____/

А вот образец письма в Росстат об отсутствии деятельности:

В территориальный орган

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес г. Москва, 3-й бюджетный проезд, д. 1

об отсутствии показателей по формам федерального статистического наблюдения

| г. Москва | 01.12.2020 |

ГБОУ ДОД СДЮСШОР «АЛЛЮР» уведомляет о том, что у организации отсутствуют показатели по форме федерального статистического наблюдения 1-услуги «Сведения об объеме платных услуг населению» (утверждена приказом Росстата от 27 июля 2012 г. № 422) за отчетный период — 3 квартал 2020 года.

Директор И.И. Иванов

Главный бухгалтер В.В. Викторова

Куда направлять письмо

Сведения востребованы многими контролирующими организациями: ПФР, ФНС, ФСС, статистика, центры занятости, Росприроднадзор. Уведомления в контролирующие органы направляют в обязательном порядке. При отсутствии информации об остановке деятельности проверяющие сотрудники имеют возможность инициировать проверку с выездом.

Письмо в ФНС

Уведомление налоговой инспекции — важный шаг, так как инспекторы внимательно отслеживают динамику нагрузки по налогам. При снижении сумм сборов начинают налоговую проверку. Во избежание процедуры организации следует оформить уведомление.

Утвержденный шаблон оформления, равно как и бланк единой формы, отсутствуют. Бумагу формируют произвольно, но принимают во внимание ряд требований.

- Название тероргана ФНС полностью.

- Ф.И.О., должность руководителя, принимающего сведения.

- Название обращающегося предприятия, коды идентификации — ИНН, КПП, ОГРН, ОКВЭД, контактные данные.

- Название документа. Такой формулировкой станет «извещение по приостановке финансово-хозяйственной деятельности», «сведения об отсутствии сотрудников в учреждении». Наименование связано с содержанием направляемой в налоговую информации бумаги.

- Основная часть (текст). Поясняет обстановку в организации, причины приостановки деятельности.

- Доказывающие аргументы. Отправитель перечисляет документы, являющиеся основанием для приостановки функционирования. Таковыми являются распорядительный документ по учреждению, допсоглашения о расторжении трудовых контрактов и т. п. Копии следует приложить к уведомлению.

- Подпись и дату формирования бумаги, подпись начальника предприятия. Печать не является обязательной.

В информации указывают срок, в течение которого деятельность организации не осуществляется. Если потребуется, этот срок подтверждают документами. Перечень налоговых выплат и сборов, по которым не существует налоговая база, указывают отдельно.

Вот так выглядит образец письма об отсутствии деятельности в налоговую.

Руководителю ИФНС России № 10

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес г. Москва, 3-й бюджетный проезд, д. 1

об отсутствии деятельности и объектов налогообложения

Настоящим ГБОУ ДОД СДЮСШОР «АЛЛЮР» сообщает, что с 01 января 2019 г. до 01 января 2020 г. (1 календарный год) деятельность не велась. Движений по расчетным счетам в указанный период не производилось (прилагается справка из обслуживающего банка об отсутствии операций по счету за указанный период). Работники в организации отсутствуют, объектов налогообложения нет. Операции приостановлены в связи с отсутствием заказов от контрагентов.

- Справка обслуживающего банка об отсутствии операций по счету.

Директор /Иванов/ Иванов Иван Иванович

Главный бухгалтер /Викторова / Викторова Виктория Викторовна

Наличие подписи главбуха не является обязательным элементом. Документ заверяет начальник организации. При наличии в штатном расписании должности главного бухгалтера ставится его подпись.

Письмо в Пенсионный фонд

Сведения в ПФР направляют обязательно, даже если в организации нет ни одного сотрудника. К примеру, предприятие приостановило деятельность, и в штате есть только учредитель в единственном числе. Отчет СЗВ-М направляют даже при наличии в штате одного директора — такие пояснения дает письмо Минтруда от 16.03.2018 № 7-4/10/В-1846. Отчетное письмо оформляют в произвольном формате.

- Срок и причины приостановки деятельности.

- Число сотрудников, имеющих заключенные трудовые соглашения.

- Персональные и паспортные данные сотрудников.

- Основания неначисления и невыплаты зарплаты сотрудникам.

- Причины неуплаты страховых взносов и отчислений.

Документ обязательно подписывает руководитель. Информацию направляют в электронном виде, почтой или лично на бумажном носителе.

Вот так представляют образец пояснения об отсутствии наемных работников.

Руководителю ПФ РФ № 1

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес г. Москва, 3-й бюджетный проезд, д. 1

Доводим до Вашего сведения, что в течение 2019 г. ГБОУ ДОД СДЮСШОР «АЛЛЮР» деятельность не осуществляла, операции по расчетному счету и наличными деньгами не проводились, зарплата не начислялась и не выдавалась.

Директор: Иванов И.И. (Иванов)

Письмо в ФСС

Письмо в ФСС юрлицо направляет даже при отсутствии сотрудников. К примеру, на предприятии, приостановившем деятельность, числится только учредитель.

- Пояснения по причинам и срокам остановки.

- Численность сотрудников, работающих по трудовым соглашениям.

- Данные сотрудников (по паспорту и личные).

- Основания невыплаты зарплат.

- Причины невыплаты взносов по страхованию.

Сроки предоставления

Законодательно сроки направления информации не определены. Сведения по приостановке деятельности направляются вместе с отчетностью за месяц в те месяцы, когда деятельность предприятия была остановлена. Пояснения каждый раз формируются заново, поскольку период, за который они даются, изменяется.

Наказание за непредоставление

Непредоставление статотчетности влечет наказание в соответствии со ст. 13.9 КоАП РФ:

При совершении нарушения впервые штраф:

- для должностного лица — от 10 000 рублей до 20 000 рублей;

- для юрлица — от 20 000 рублей до 70 000 рублей.

При повторном нарушении штраф:

- для должностного лица — от 30 000 рублей до 50 000 рублей;

- для юрлица — от 100 000 рублей до 500 000 рублей.

В 1996 г. закончила СГПИ по специальности преподаватель английского и русского языков. В 2003 г. закончила Московскую Академию права и управления по специальности юрист. В 2007 г.закончила РАНХиГС по специальности менеджмент в управлении

Законодательство не запрещает работать, а точнее — получать доход из какой-либо деятельности, всем категориям лиц, которые находятся на пенсионном обеспечении или получают какие-то другие льготы или пособия. Но обо всех этих доходах они якобы должны ставить в известность ПФР

Срок представления годовой отчетности в ПФР

СЗВ-СТАЖ нужно представить не позднее 1 марта года, следующего за отчетным годом (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ ).

Когда требуется уведомление об отсутствии деятельности и работников

Организация принимает решение приостановить бизнес из-за различных факторов. Основными становятся экономическая нецелесообразность, финансовый кризис в деятельности. Ликвидировать учреждение в полном объеме нет смысла, а вот приостановить работу для решения имеющихся проблем целесообразно.

Принятие решения руководством — не единственный шаг. Необходимо поставить в известность контрольные органы — ПФР, налоговую инспекцию, Росстат.

Кто обязан сдать СЗВ-ТД до 15 февраля

Если за весь 2020 год работник не прошёл ни одного кадрового мероприятия, сведения о нём включаются в СЗВ-ТД, подаваемую не позднее 15 февраля 2021 года. В ней отражаются факты о трудовой деятельности работника по состоянию на 1 января 2020 года:

- приём на работу;

- перевод;

- установление новой профессии (квалификации).

Это касается только тех работников, которые приняты до начала 2020 года, так как в отчете отражаются кадровые события, произошедшие в 2019 году или раньше.

Также по-прежнему надо сдавать СЗВ-ТД в стандартных ситуациях. При приёме на работу или увольнении — на следующий рабочий день после издания приказа. В других случаях — до 15-го числа следующего месяца.

Если у работника не было кадровых событий за весь 2020 год, но они были в январе 2021 года (кроме приёма и увольнения), до 15 февраля 2021 года надо представить сведения о январском мероприятии и в этой же форме отразить сведения по состоянию на 1 января 2020 года.

Советы офисному сотруднику:

- Как совмещать работу в офисе и здоровый образ жизни

Не секрет, что офисный труд негативно сказывается и на физическом, и на психическом состоянии работника. Фактов, подтверждающих и то и то, существует довольно много. - Как понять, что коллектив вас не уважает

На работе каждый человек проводит значительную часть своей жизни, поэтому очень важно не только то, чем он занимается, но и то, с кем ему приходиться общаться. - Офисные хроники или как противостоять сплетням

Сплетни в рабочем коллективе – вполне обыденное явление, причем не только среди женщин, как это принято считать. - Как нужно разговаривать с начальником: антисоветы

Предлагаем вам ознакомиться с антисоветами, которые подскажут, как не надо разговаривать с начальником офисному работнику.

Нулевой отчет в ПФР

В принципе, если данных для заполнения отчетов нет, то ничего представлять в ПФР не надо. Правда, некоторые сдают нулевые СЗВ-М и СЗВ-СТАЖ, а кто-то пишет в ПФР письмо об отсутствии наемных работников.

Давайте посмотрим, кто может написать письмо об отсутствии работников.

Отсутствие по юридическому адресу

Что конкретно выявлено

Возможные последствия (для организации и ее должностных лиц)Позиция Минфина России, налоговых органов, Банка России или судов Организация не получает корреспонденцию, направленную по почте на ее адрес, указанный в ЕГРЮЛ Из-за проблем со своевременным получением корреспонденции организация может пропустить срок для направления возражений на акт проверки, не сможет принять участие в процедуре рассмотрения материалов налоговой проверки, судебном разбирательстве и т. п. Однако

Пленум ВАС РФ , когда давал разъяснения арбитражным судам по применению ответственности, предусмотренной статьей 14.5 КоАП РФ , не включил указанное несоответствие адресов в перечень нарушений, за которые можно оштрафовать организацию или ее должностных лиц ( п. 1 постановления от 31.07.03 № 16 ). Поэтому можно сделать вывод, что использование контрольно-кассовой техники по адресу, отличному от указанного в заявлении о ее регистрации, не влечет административной ответственности

Обратите внимание => Положение обучение на дому 2020 2019 по новому закону об образовании московской щшколы

Порядок перерасчета пенсии неработающим пенсионерам

Что такое перерасчет, как он происходит и когда, расскажет наша статья.

— обращайтесь к консультанту:

Что это за процедура

Основания для изменения суммы выплат

Согласно Закону №400-ФЗ ч. 12, 18 ст. 15, п. п. 1 – 3 ч. 2, ч. 4 ст. 18 пересчет страховой части пенсии осуществляется на следующих основаниях:

Фиксированная часть пересчитывается без предоставления заявления от пенсионера при наличии оснований:

Основания перерасчета фиксированной и страховой части пенсии с предоставлением заявления:

Порядок процедуры

Способ представления документов:

- лично;

- через представителя;

- через МФЦ;

- по почте;

- через интернет.

Необходимые документы

Заявителю необходимо представить установленный перечень бумаг, чтобы перерасчет был выполнен по всем правилам и нормам.

Итак, список документов для общей ситуации следующий:

- паспорт гражданина РФ;

- документ о регистрации в системе обязательного пенсионного страхования (СНИЛС);

- подтверждение прав представителя;

- заявление о перерасчете.

Когда пенсионеру положена прибавка в связи с повышением страховой части или фиксированных выплат, к стандартному списку должны быть приложены дополнительные документы:

- выписка из индивидуального лицевого счета пенсионера об ИПК и страховом стаже;

- удостоверение инвалида, свидетельство о рождении несовершеннолетнего члена семьи;

- в случае утраты кормильца – свидетельство о смерти одного из родителей;

- справка с места работы или трудовая книжка.

Устанавливающие пенсию документы могут быть запрошены в том случае, если ПФР, администрация и подведомственные организации не располагают ими.

О повышении пенсионных выплат с февраля года смотрите в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Комментариев пока нет!

Приостановление деятельности

Если в компании возникает необходимость в приостановлении деятельности, то потребуется соблюдение определенного порядка действий.

Способы направления письма в налоговый орган

- По почте. При этом к письму составляется опись вложения и отправляется оно как заказное с уведомлением о вручении.

- Лично в налоговую. Явившись в налоговый орган лично справка передается уполномоченному сотруднику. При этом к справке следует составить 2 экземпляра сопроводительного письма, одно из которых останется в налоговой, а второе вернется представителю организации с отметкой о получении.

- Через курьерскую службу.

- По электронной почте через сайт налоговой. Данный способ направления считается официальным, если письмо заверяется электронной подписью.

Письмо об отсутствии наемных работников (образец)

Приведем образец письма об отсутствии работников:

Скачивать формы документов могут только подписчики журнала «Главная книга».

Я подписчик:

Я не подписчик,

но хочу им стать

Хочу скачивать

бесплатно и попробовать все возможности подписчика

Наказание за непредоставление

Непредоставление статотчетности влечет наказание в соответствии со ст. 13.9 КоАП РФ:

При совершении нарушения впервые штраф:

- для должностного лица — от 10 000 рублей до 20 000 рублей;

- для юрлица — от 20 000 рублей до 70 000 рублей.

При повторном нарушении штраф:

- для должностного лица — от 30 000 рублей до 50 000 рублей;

- для юрлица — от 100 000 рублей до 500 000 рублей.

Об авторе статьи

Специалист по кадрам, юрист

В 1996 г. закончила СГПИ по специальности преподаватель английского и русского языков. В 2003 г. закончила Московскую Академию права и управления по специальности юрист. В 2007 г.закончила РАНХиГС по специальности менеджмент в управлении

Другие статьи автора на gosuchetnik.ru

Письмо в пфр об отсутствии деятельности

Заявитель доводит до сведения что организация в течении определенного года коммерческой деятельностью не занималась.

____________ г. В отделение ПФР муниципального

округа «_________» от директора

ООО «______» ___________

Доводим до Вашего сведения, что в течении ______ г. ООО «_______» коммерческой деятельностью не занималось, операции по расчетному счету и наличными деньгами не проводились, зарплата не начислялась и не выдавалась.

Письмо в пфр об отсутствии деятельности Заявитель доводит до сведения что организация в течении определенного года коммерческой деятельностью не занималась.

____________ г. В отделение ПФР муниципального округа «_________» от директора ООО «______» ___________ Доводим до Вашего сведения, что в течении ______ г.

ООО «_______» коммерческой деятельностью не занималось, операции по расчетному счету и наличными деньгами не проводились, зарплата не начислялась и не выдавалась. КАК РЕШИТЬ ЮРИДИЧЕСКУЮ ПРОБЛЕМУ ЗА 3 ШАГА Заполните форму обратной связи.

Тема: Письмо из ПФР с требованием предоставить СЗВ-К

Тема: Письмо из ПФР с требованием предоставить СЗВ-К Поиск по теме Письмо из ПФР с требованием предоставить СЗВ-К На сайте отделения ПФР посмотрите. А вообще, в левом верхнем углу письма, хде регалии ПФР перечислены и номер письма и дата указаны, вот там обязательно будет телефон.

По закону работающие пенсионеры в период их трудовой деятельности не имеют права на индексацию размера фиксированной выплаты к страховой пенсии и корректировку стоимости индивидуального пенсионного коэффициента. Но как только пенсионер прекращает трудовую деятельность, пенсия ему выплачивается в полном объеме с учетом индексации и корректировки, имевших место в период осуществления им работы. Как ПФР узнает о том, что пенсионер больше не работает? Из ежемесячного отчета СЗВ-М. Поэтому нарушение срока подачи этой формы может привести к перерасходу средств ПФР на выплату пенсий, поскольку при отсутствии сведений о работающих пенсионерах Фонд автоматически признает их неработающими и выплачивает пенсии с учетом индексации.

Так что если впоследствии выяснится, что пенсионер в этот период работал, ущерб ПФР будет взыскивать с работодателя – сначала в добровольном, а затем и в судебном порядке.

Сразу скажем: судебная практика по таким делам неоднозначна.

Нередко Пенсионному фонду удается доказать, что причиной выплаты пенсионеру пенсии в завышенном размере явилось именно несвоевременное представление организацией сведений по форме СЗВ-М, а значит, есть основания полагать, что ущерб бюджету Фонда причинен именно страхователем. К такому выводу в начале 2020 года приходили судьи Девятнадцатого арбитражного апелляционного суда в постановлении от 10 марта 2020 г. № 19АП-8604/19. Казенному учреждению тогда пришлось возместить около 270 тысяч рублей переплаты, возникшей в результате излишне выплаченных пенсий двум работавшим пенсионерам. Аналогичное решения вынес Арбитражный суд Волго-Вятского округа. Постановлением от 15 декабря 2020 г. № Ф01-14305/20 он обязал организацию возместить ПФР излишне выплаченную одному из работников пенсию за полтора года. Ка выяснилось, в отчете СЗВ-М за август 2017 года работающий пенсионер не был указан. Корректирующие сведения с учетом этого сотрудника организация подала только в феврале 2019 года. В течение всего этого периода пенсионер получал необоснованно проиндексированную пенсию. Тот факт, что после августа 2017 года страхователь ежемесячно подавал СЗВ-М с указанием в отчете этого сотрудника, суд не принял во внимание: на момент принятия решения об индексации ПФР не обладал исходными или дополнительными сведениями именно за спорный период – август 2017 года.

А вот целый ряд окружных судов совсем недавно пришел к прямо противоположному выводу. В постановлениях арбитражных судов:

- Западно-Сибирского округа от 8 февраля 2021 г. № Ф04-6921/20,

- Северо-Кавказского округа от 6 февраля 2021 г. № Ф08-12339/20,

- Дальневосточного округа от 29 января 2021 г. № Ф03-5895/20,

- Поволжского округа от 23 декабря 2020 г. № Ф06-68746/20,

- Уральского округа от 22декабря 2020 г. № Ф09-7683/20,

- Дальневосточного округа от 18 декабря 2020 г. № Ф03-5355/20,

- Северо-Западного округа от 10 декабря 2020 г. № Ф07-14298/20

судьи отметили, что в случае, когда не указав работающего пенсионера в СЗВ-М в одном месяце, в последующих отчетах страхователь включает сведения об этом сотруднике, можно говорить об ущербе ПФР только за тот месяц, в отчете за который пенсионер указан не был. Ведь уже на основании сведений за следующий месяц ПФР имел возможность принять новое решение о прекращении выплаты индексации пенсии застрахованному лицу. Однако если Фонд не воспользовался сведениями за предыдущий и последующие периоды, подтверждающими наличие трудовых отношений с работающим пенсионером, никакую дополнительную проверку до начисления и выплаты пенсии не проводил, в основу принятого решения об индексации и последующей выплате положил исключительно факт несвоевременного представления сведений о застрахованном лице за конкретный месяц, то это вина Фонда. Взыскивать ущерб с организации-страхователя в этом случае безосновательно.

К такому же выводу в декабре 2019 года приходил и Верховный Суд РФ, отказывая определением от 12 декабря 2019 г. № 304-ЭС19-22400 в пересмотре решений нижестоящих судов.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

А Седьмой арбитражный апелляционный суда в постановлении от 11 марта 2020 г. № 07АП-966/20 по результатам рассмотрения схожего дела указал следующее: брать за основу принятого решения об индексации пенсии исключительно факт непредставления сведений о застрахованном лице по форме СЗВ-М нельзя. Пенсионный фонд обязан уточнить факт осуществления или прекращения пенсионерами работы на основании всей совокупности сведений индивидуального/ персонифицированного учета, а не только той их части, которая поступает составе отчетов СЗВ-М. Должны учитываться и сведения из отчета РСВ-1. Наличие нарушений в действиях страхователя не освобождает ПФР от обязанности по принятию обоснованного решения при реализации собственных полномочий по индексации пенсии.

Могут судьи отказать ПФР во взыскании убытков и по другим причинам. Так, например, окружной суд Уральского округа постановлением от 21 апреля 2020 г. № Ф09-1862/20 отказал ПФР во взыскании ущерба со страхователя по причине бездействия самого Фонда. Дело в том, что организация представила в установленный срок сведения СЗВ-М, неверно указав в них страховой номер одного из сотрудников пенсионного возраста. Однако Фонд, получив сведения с явным несоответствием, не предпринял никаких мер по извещению страхователя об обнаруженной ошибке, а посчитал сведения на пенсионера не представленными и проиндексировал полагающуюся ему пенсию. Суд пришел к выводу, что вина за излишне выплаченные средства лежит на самом Фонде.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Первичный отчет имеет тип «исходная» с кодом «исхд».

Дополняющую форму СЗВ-М (с признаком «доп») организация подает, если кого-то из застрахованных лиц забыли включить в отчет. В этом случае в отчет с кодом «доп» включают только тех физических лиц, сведения о которых добавляют.

Отменяющую форму СЗВ-М (с признаком «отмн») сдают, если в первичный отчет занесли лишних сотрудников (например, тех, кто уже уволен в прошлом периоде) – в неё включают сведения об этих работниках.

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Важно!

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017). Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

После сдачи СЗВ-М страхователем, программа ПФР проверяет, корректно ли составлен отчет. В результате такой проверки компания может получить протокол со статусом «Документ принят», «Документ принят частично» или «Документ не принят».

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Таким ошибкам соответствует код 50, а форма СЗВ-М при их наличии считается непредставленной. То есть – отчет не принят, нужен новый исходный отчет. Как правило, такие ошибки связаны с некорректными данными об организации-страхователе (ИНН, регистрационный номер, электронная подпись и т.п.). В таких случаях СЗВ-М необходимо сформировать заново (с кодом «исхд»).

Важно!

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

- недействительна;

- выдана неуполномоченным центром;

- принадлежит не тому, кто указан подписантом.

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

При проверке специалисты фонда сверяют СНИЛС по ФИО человека.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС.

При проверке специалисты фонда сверяют ФИО по страховому номеру.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС.

- сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные;

- сформировать дополняющий отчет, указав правильные сведения.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

Важно!

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Выводы

Высокая квалификация наших специалистов и автоматизированный контроль позволят избежать вашей компании ошибок и штрафов, а вашему главному бухгалтеру – освободить рабочее время от рутинных операций и сосредоточиться на решении стратегических задач.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

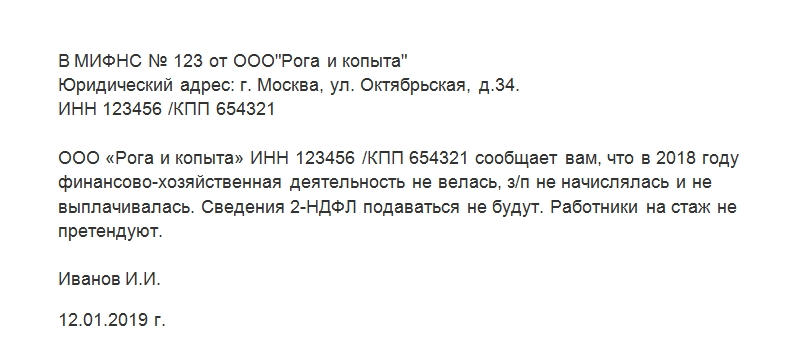

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Читайте также: