Как написать заявление на перерасчет заработной платы

Опубликовано: 26.06.2026

Наличие весомых обстоятельств, связанных с изменением ранее действовавших условий труда, предполагает повышение (индексацию) заработной платы персоналу. Если соответствующего решения от руководителя компании не поступает, то работники вправе составить заявление работодателю с предложением увеличения своей зарплаты.

Процесс индексации заработка необходимо оформить документально. В статье даются рекомендации, как правильно обратиться к работодателю, чтобы он повысил заработную плату.

Обязан ли работодатель проводить индексацию заработной платы?

Ст.130 Трудового Кодекса РФ служит мерой поддержки граждан и обеспечивает повышение уровня реального содержания заработной платы. Здесь указывается обязанность работодателя проводить индексацию зарплаты сотрудников из-за роста потребительских цен, то есть в связи с инфляцией в стране.

Законом не регламентированы сроки и процесс осуществления индексации. Государственные предприятия всю процедуру проводят на основании утвержденных планов, норм ТК и правовых актов, которые, как правило, устанавливают коэффициент для индексации зарплаты сотрудников.

Коммерческие организации обязаны проведение индексации заработной платы зафиксировать в трудовом, коллективном контракте.

Повышение зарплаты необходимо прописать в локальном акте организации. Это может быть Положение об индексации или отдельный пункт во внутреннем документе компании. Отсутствие внутреннего акта подобного характера влечет за собой наложение штрафа на руководителя.

В Трудовом кодексе не существует исключений для малых компаниях и частных предпринимателей, все работодатели обязаны проводить индексацию зарплаты.

Работникам бюджетной сферы заработную плату индексирует государство, когда и на сколько решается на федеральном уровне. В части коммерческих предприятий нет четких указаний на сколько необходимо повышать оклад той или иной должности, ориентиром в этом вопросе служит индекс потребительских цен.

Важно, что не всегда повышение окладов является индексацией. Если четкий порядок данной процедуры не установлен в нормативных актах предприятия, увеличение оклада можно расценить как «добрую воля» руководителя, что не исключает необходимость проведения индексации.

В каких случаях работник составляет заявление о повышении зарплаты?

Любой трудящийся вправе претендовать на увеличение вознаграждения за свой труд. Для этого следует собрать необходимую документацию и правильно составить ходатайство работодателю.

Если такая просьба об увеличении заработной платы ничем не подтверждается, то она не найдет отклика у руководства.

Все доказательства можно разделить на 3 категории (фактора):

- внешние: инфляция, изменение индекса потребительских цен;

- внутрифирменные: увеличение объемов выполняемых работ, необходимость освоения нового вида деятельности, увеличение временных затрат в связи с изменившимися условиями труда, повышение объема должностных функций;

- личные: профессиональные успехи, успешное прохождение аттестации, длительный период работы на одной должности, ценность для предприятия без излишнего эгоцентризма, показатели роста компании ( в результате вклада конкретного сотрудника).

Единый образец заявления на повышение заработка трудно подобрать, главное то, что сотрудник должен адекватно оценивает свою значимость для компании.

Как оформить текст сотруднику для увеличения зп?

Унифицированного бланка для данного вида заявления нет. Допускается его написание от руки или печатание на компьютере.

Верхняя часть документа содержит сведения об адресате обращения. Обычно им является руководитель компании. Здесь указывается его должность ФИО, а также название предприятия. Ниже специалист также прописывает свою должность, ФИО, подразделение.

По центру бланка пишется слово «Заявление», в тексте обращения четко аргументируются суть просьбы с указанием причин и фактов.

К примеру, указываются личные достижения (реквизиты диплома о дополнительном образовании), ссылки на законодательные акты, подтверждающие текущий уровень инфляции в регионе.

В тексте документа также прописывается текущий размер заработной платы и ее желаемый уровень.

Для подтверждения своей правоты не лишним будет упомянуть ст.132 ТК РФ, в которой указывается, что оклад специалиста напрямую зависит от сложности выполняемых функций и квалификации. Если сотрудник повысил свою квалификацию, то ему полагается увеличение оклада.

Под текстом проставляется дата и подпись заявителя.

Заручится поддержкой прямого начальника можно если он завизирует заявление фразой «Не возражаю» с указанием своей должности, фамилии и инициалов.

Как правильно написать коллективное обращение?

Если возникает желание увеличения заработной платы у сотрудников целого структурного подразделения (отдела), то они могут составить коллективное заявление. Оформляется оно в свободной форме.

Обязательное условие заполнение коллективного обращения — указание следующей информации в тексте заявления:

- название предприятия;

- ФИО адресата;

- ФИО и должность сотрудника, представляющего интересы подразделения;

- причина подачи заявления (например, увеличение объемов работ на производстве);

- реквизиты трудовых договоров всех специалистов, от чьего имени составляется заявление;

- текущий размер заработной платы и желаемое повышение;

- дата подписания документа и подписи всех заинтересованных лиц.

Коллективные обращения встречаются реже, чем индивидуальные. Вероятность их одобрения гораздо меньше. Повышение окладов целой группе сотрудников влечет к значительному увеличению финансовых расходов.

Частые ошибки при оформлении

При заполнении заявления следует избегать ошибок:

Важные моменты

Просьба о повышении заработка в адрес руководителя бывает и в устной форме, но директор ее не воспринимает серьезно. Письменное же заявление, структурированное и подтвержденное доказательствами, заставит работодателя задуматься и принять во внимание указанные доводы.

Необходимо приложить к обращению максимальное количество документов, отображающих реальное положение дел (успехи сотрудника, достижения).

При принятии решения руководитель компании основывается не только на предоставленные факты, но и на финансовые возможности юридического лица. Исключение составляют ситуации, когда работодатель не вправе отказать заявителям.

Рекомендуем посмотреть видео, где даются советы, как правильно просить у работодателя повышения заработной платы:

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Когда осуществляется перерасчет

Специалист осуществляет перерасчет в следующих случаях:

- если произошло увеличение либо уменьшение размера заработка у сотрудника;

- если произошла выплата заработка сотруднику в превышающем размере;

- если специалист ошибся в расчете.

Что должно быть отображено в приказе, когда произошло увеличение зарплаты либо ее уменьшение

Стандартно в приказе о перерасчете в большую сторону должна быть отображена следующая информация:

- полное название фирмы;

- дата составления;

- № документа;

- почему издан документа;

- поручение бухгалтерии совершить перерасчет;

- директорская подпись и ее расшифровка.

Если перерасчет производится в меньшую сторону, то здесь следует акцентировать внимание на таких моментах:

- Сумму заработка можно уменьшать только в тех случаях, которые сформулированы законом.

- Согласно ч. 2 ст. 137 ТК РФ уменьшение зарплаты осуществляется с помощью удержаний за:

- неотработанные авансовые начисления;

- расходы, связанные со служебной командировкой сотрудника организации;

- отпускные дни.

- Перед тем как создать приказ об удержании, у бухгалтера должно быть письменное согласие сотрудника.

- Если в организации по вине сотрудника произошла приостановка производства, то в этом случае сначала надо получить заключение от КТС (комиссия по трудовым спорам), в котором будет подтвержден этот факт.

- Если на фирме планируются какие-либо события, которые повлекут за собой уменьшение заработка у сотрудников, то за 60 дней до начала руководитель обязан оповестить их.

Что должно быть отображено в приказе, если произошла выплата заработка сотруднику в превышающем размере

В шапке документа должно быть указано следующее:

- полное название фирмы;

- заголовок;

- № документа;

- город, где был создан документ;

- дата составления;

- сам текст;

- директорская подпись и ее расшифровка;

- подпись ведущего специалиста отдела бухгалтерского учета и отчетности и ее расшифровка;

- подпись сотрудника и ее расшифровка в графе ознакомления.

Основной текст должен содержать такие формулировки:

Что должно быть отображено в приказе, если при начислении зарплаты были сделаны ошибки

В приказе должно быть отображено следующее:

- полное название фирмы;

- № документа;

- когда документ был составлен;

- заголовок;

- сам текст (в нем обязательно должны присутствовать ссылки на действующие федеральные и локально-нормативные акты, на основании которых осуществлялся перерасчет);

- ФИО ведущего специалиста отдела кадров, который ознакомит сотрудника под роспись с приказом;

- ФИО сотрудника, которому собираются осуществить пересчет зарплаты;

- срок, в течение которого планируют пересчитать;

- ФИО бухгалтера, несущего ответственность за исполнением приказа;

- директорская подпись и ее расшифровка;

- подпись руководителя отдела кадров и ее расшифровка;

- подпись бухгалтера и ее расшифровка;

- подпись сотрудника в графе ознакомления.

Требования, которые необходимо соблюдать при заполнении документа

Во время составления приказа надо соблюдать следующие требования:

- Придерживаться установленного законом расстояния между краями страницы и текстом.

- Документ должен быть на белом и высококачественном листе бумаги формата А4.

- Прописывать дату документа арабскими цифрами или словесно-цифровым способом.

- В тексте документа обязательно должна быть указана причина, на основании которой был сделан перерасчет.

- В документе должны быть все подписи плюс их расшифровка.

- Печать.

Ошибки, которые допускаются во время заполнения документа

Чаще всего, заполняя приказ, специалист может допустить такие ошибки:

- неправильно написать название организации;

- не проставить или написать неправильную дату составления документа;

- не указать регистрационный номер;

- внести поправки простым карандашом или ручкой другого цвета;

- написать текст неразборчивым почерком;

- сделать много исправлений в документе;

- сделать орфографические ошибки;

- неправильно написать денежную сумму;

- искусственно состарить документ;

- затереть ластиком текст.

Если в документе была обнаружена ошибка, то необходимо выполнить следующее:

- Переписать/перепечатать документ. Воспользоваться таким способом можно лишь тогда, когда недочеты или помарки были замечены:

- до того, как руководитель подписал документ;

- в момент подписания.

- Создать новый приказ. Но перед этим необходимо создать приказ, аннулирующий приказ, в котором есть недочеты или помарки, и содержащий такие сведения:

- № документа;

- дату, когда он был составлен;

- название документа;

- начало текста в приказе, начинающееся со слов: «Признать утратившим силу» или «Считать недействительным»;

- причину отмены;

- кто несет ответственность за исправления;

- подпись.

Заключение

Итак, если сотрудникам выплатили зарплату в сумме, большей или меньшей необходимой, то работодатель имеет право сделать перерасчет. Процесс оформления зависит от обстоятельств. Если после пересчета выяснится, что сотруднику следует доплатить, то, для того чтобы создать приказ о пересчете, письменное согласие работника не требуется. Но если требуется удержать, то, перед тем как издать приказ, от сотрудника необходимо получить заявление о том, что он согласен.

За ноябрь 2019 г. была начислена и выплачена лишняя сумма заработной платы и соответственно с нее перечислены все налоги. Ошибку обнаружили только сейчас, в июне 2020 г. Что делать?

Добрый день,

Согласно ст. 137 ТК РФ, заработная плата, излишне выплаченная работнику (в том числе, при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счетной ошибки

- если суд признает вину работника в невыполнении норм труда или простое

- если она выплачена в связи с неправомерными действиями работника

При этом, счетной считается арифметическая ошибка, то есть, ошибка, допущенная при проведении арифметических подсчетов (действий, связанных с подсчетом). Технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются (Письмо Роструда РФ от 01.10.2012 N 1286-6-1, Определение ВС от 20.01.2012 N 59-В11-17).

В Определении ВАС от 20.01.2012 N 59 В11-17 сказано, что счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). В Определении Московского областного суда от 12.10.2010 N 33-19764 разъясняется, что переплата не является счетной ошибкой, так как произошла по вине работодателя, а именно в связи с неправильным применением положения о начислении за-работной платы.

Согласно ст. 1109 ГК РФ:

Не подлежат возврату в качестве неосновательного обогащения:

3) заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки;

Таким образом, излишне выплаченная сотруднику организации заработная плата, если указанная выплата явилась результатом счетной ошибки, может быть удержана из заработной платы сотрудника, при наличии письменного согласия сотрудника на удержание. Решение об удержании оформляется приказом руководителя организации, на основании, указанного выше письменного согласия сотрудника.

Если излишне выплаченная сотруднику организации заработная плата не явилась результатом счетной ошибки, то в этом случае нет оснований для удержания, если только сотрудник сам согласится вернуть излишне выплаченную заработную плату. Если сотрудник откажется возвратить излишне выплаченные суммы, то организация может попытаться оспорить это в суде. Тогда, удержание производится на основании решения суда.

Следовательно, если ошибочное излишнее начисление и выплата заработной платы в ноябре 2019 года не является счетной ошибкой, то при обнаружении данной ошибки в июне 2020 года, удержание возможно только при добровольном написании работникам заявления на удержание из заработной платы, либо работник может добровольно внести деньги в кассу.

С уважением, А. Грешкина

Продолжение

Излишне начисленная и выплаченная работнику сумма заработной платы в ноябре 2019 года образует объект обложения НДФЛ и страховыми взносами. Если НДФЛ с излишне начисленной и выплаченной суммы был исчислен, удержан и перечислен в бюджет при ее выплате, то оснований для внесения корректировок в сданную отчетность и расчеты прошлого налогового (отчетного) периода нет. Поскольку излишне начисленные и выплаченные работнику суммы включены в налоговую базу по НДФЛ в момент их начисления и исчисленный с этих сумм налог был удержан при выплате (ст. 226 НК РФ).

Аналогичная ситуация складывается и по отношению к страховым взносам. Корректировать облагаемую базу по страховым взносам за прошедший период не нужно, так как база для начисления страховых взносов формируется на дату начисления заработной платы. Излишне начисленные и выплаченные работнику суммы, независимо от причины, по которой это произошло, включаются в базу по страховым взносам в месяце начисления (ст. 424 НК РФ, Письмо Минздравсоцразвития РФ от 28.05.2010 N 1376-19).

При этом, работник имеет право добровольно вернуть работодателю излишне полученную сумму. В частности, работник может обратиться к работодателю с письменным заявлением о вычете излишне полученной суммы (в ноябре 2019 года) из начисленной заработной платы (например, за июнь 2020 года). При наличии соответствующего заявления работника, начисленные суммы заработной платы уменьшаются на сумму долга (на сумму излишне выплаченной заработной платы).

При удержании из начисленной заработной платы излишне выплаченной суммы, необходимо учитывать положения п. 1 ст. 210 НК РФ, согласно которому, если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу. То есть, НДФЛ с начисленной заработной платы за июнь 2020 года, удерживается и перечисляется в бюджет в полной сумме, без учета вычета суммы удержания. В этом случае, НДФЛ с возвращенной суммы заработной платы, является излишне уплаченным за счет средств налогового агента (работодателя), возврат и зачет которого, может быть произведен налоговым органом на основании заявления налогового агента (ст. 78 НК РФ).

Аналогичный подход применяется и при расчете страховых взносов. То есть, если работник в добровольном порядке возвращает работодателю излишне полученную сумму, то работодатель производит корректировку НДФЛ и перерасчет базы для начисления страховых взносов и, соответственно, имеет право на возврат (поскольку ошибка обнаружена в следующем налоговом периоде) суммы излишне уплаченного НДФЛ и страховых взносов.

За ноябрь 2019 г. была начислена и выплачена лишняя сумма заработной платы и соответственно с нее перечислены все налоги. Ошибку обнаружили только сейчас, в июне 2020 г. Что делать?

Добрый день,

Согласно ст. 137 ТК РФ, заработная плата, излишне выплаченная работнику (в том числе, при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счетной ошибки

- если суд признает вину работника в невыполнении норм труда или простое

- если она выплачена в связи с неправомерными действиями работника

При этом, счетной считается арифметическая ошибка, то есть, ошибка, допущенная при проведении арифметических подсчетов (действий, связанных с подсчетом). Технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются (Письмо Роструда РФ от 01.10.2012 N 1286-6-1, Определение ВС от 20.01.2012 N 59-В11-17).

В Определении ВАС от 20.01.2012 N 59 В11-17 сказано, что счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). В Определении Московского областного суда от 12.10.2010 N 33-19764 разъясняется, что переплата не является счетной ошибкой, так как произошла по вине работодателя, а именно в связи с неправильным применением положения о начислении за-работной платы.

Согласно ст. 1109 ГК РФ:

Не подлежат возврату в качестве неосновательного обогащения:

3) заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки;

Таким образом, излишне выплаченная сотруднику организации заработная плата, если указанная выплата явилась результатом счетной ошибки, может быть удержана из заработной платы сотрудника, при наличии письменного согласия сотрудника на удержание. Решение об удержании оформляется приказом руководителя организации, на основании, указанного выше письменного согласия сотрудника.

Если излишне выплаченная сотруднику организации заработная плата не явилась результатом счетной ошибки, то в этом случае нет оснований для удержания, если только сотрудник сам согласится вернуть излишне выплаченную заработную плату. Если сотрудник откажется возвратить излишне выплаченные суммы, то организация может попытаться оспорить это в суде. Тогда, удержание производится на основании решения суда.

Следовательно, если ошибочное излишнее начисление и выплата заработной платы в ноябре 2019 года не является счетной ошибкой, то при обнаружении данной ошибки в июне 2020 года, удержание возможно только при добровольном написании работникам заявления на удержание из заработной платы, либо работник может добровольно внести деньги в кассу.

С уважением, А. Грешкина

Продолжение

Излишне начисленная и выплаченная работнику сумма заработной платы в ноябре 2019 года образует объект обложения НДФЛ и страховыми взносами. Если НДФЛ с излишне начисленной и выплаченной суммы был исчислен, удержан и перечислен в бюджет при ее выплате, то оснований для внесения корректировок в сданную отчетность и расчеты прошлого налогового (отчетного) периода нет. Поскольку излишне начисленные и выплаченные работнику суммы включены в налоговую базу по НДФЛ в момент их начисления и исчисленный с этих сумм налог был удержан при выплате (ст. 226 НК РФ).

Аналогичная ситуация складывается и по отношению к страховым взносам. Корректировать облагаемую базу по страховым взносам за прошедший период не нужно, так как база для начисления страховых взносов формируется на дату начисления заработной платы. Излишне начисленные и выплаченные работнику суммы, независимо от причины, по которой это произошло, включаются в базу по страховым взносам в месяце начисления (ст. 424 НК РФ, Письмо Минздравсоцразвития РФ от 28.05.2010 N 1376-19).

При этом, работник имеет право добровольно вернуть работодателю излишне полученную сумму. В частности, работник может обратиться к работодателю с письменным заявлением о вычете излишне полученной суммы (в ноябре 2019 года) из начисленной заработной платы (например, за июнь 2020 года). При наличии соответствующего заявления работника, начисленные суммы заработной платы уменьшаются на сумму долга (на сумму излишне выплаченной заработной платы).

При удержании из начисленной заработной платы излишне выплаченной суммы, необходимо учитывать положения п. 1 ст. 210 НК РФ, согласно которому, если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу. То есть, НДФЛ с начисленной заработной платы за июнь 2020 года, удерживается и перечисляется в бюджет в полной сумме, без учета вычета суммы удержания. В этом случае, НДФЛ с возвращенной суммы заработной платы, является излишне уплаченным за счет средств налогового агента (работодателя), возврат и зачет которого, может быть произведен налоговым органом на основании заявления налогового агента (ст. 78 НК РФ).

Аналогичный подход применяется и при расчете страховых взносов. То есть, если работник в добровольном порядке возвращает работодателю излишне полученную сумму, то работодатель производит корректировку НДФЛ и перерасчет базы для начисления страховых взносов и, соответственно, имеет право на возврат (поскольку ошибка обнаружена в следующем налоговом периоде) суммы излишне уплаченного НДФЛ и страховых взносов.

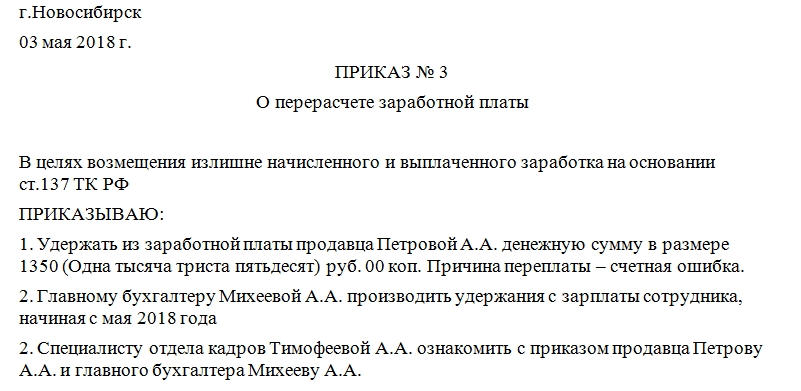

Приказ на перерасчет зарплаты — это распорядительный документ об изменении размера подлежащих выплате или уже выплаченных работнику денежных средств. Подписывает распоряжение руководитель организации, а вот причины для его издания могут быть разные.

В каких случаях необходим

В случае повышения МРОТ, судебного решения или в силу других причин руководство инициирует приказ произвести перерасчет заработной платы либо всему персоналу в целом либо отдельно взятой штатной единице, в зависимости от фактических обстоятельств. Этот нормативный акт понадобится в случае:

- проведения плановой индексации;

- бухгалтерской ошибки;

- постановления трудовой инспекции;

- излишне выплаченных авансовых платежей;

- отзыва сотрудника из отпуска;

- наступления определенных событий, влияющих на размер заработка.

Пример 1

Кукушкина заболела через день после ухода в отпуск и вместо Крыма провела почти две недели на больничном. Продлевать отпуск на время нетрудоспособности она не стала, а решила выйти на работу и перенести отдых на другое время. Соответственно, Кукушкиной необходимо сделать перерасчет зарплаты в связи с больничным в период отпуска: удержать отпускные за время болезни и начислить за это время пособие по временной нетрудоспособности.

Пример 2

В понедельник исполнилось тридцать лет, как Петр Семенович пришел работать на завод. В соответствии с принятой на предприятии системой оплаты труда, за каждые отработанные 10 лет полагается доплата к окладу. Так что директор не только поздравил старейшего сотрудника, но и подписал приказ на перерасчет надбавки за выслугу лет Петру Семеновичу.

Порядок подготовки и издания

Порядок действий при корректировке заработка конкретного работника зависит от того, что необходимо сделать — доначислить деньги или удержать, и по чьей инициативе.

При этом помните, что удержать излишне выплаченные сотруднику суммы допускается только в случаях, прямо предусмотренных законом, например, при обнаружении счетной ошибки или для возмещения неотработанного аванса, в том числе за неотработанные дни отпуска при увольнении. Работодатель вправе принять решение об удержании, если работник не оспаривает оснований и размеров удержания, поэтому до издания приказа необходимо уведомить сотрудника о предстоящих действиях. Образец уведомления о перерасчете заработной платы законом не установлен, в связи с чем на практике работника чаще всего просят написать заявление об удержании переплаченной суммы. А если по закону человек не обязан возвращать излишне выплаченную сумму, например в случае неправильного применения расчетчиком нормы права, вернуть деньги получится только по заявлению работника.

Если вы проводите корректировку заработка в сторону увеличения, то предварительно уведомлять сотрудников не нужно, ознакомьте их с уже изданным распорядительным документом.

Бывают ситуации, когда сам работник обнаруживает, что ему заплатили меньше, чем полагается. В этом случае обделенный товарищ пишет заявление на имя руководителя, который, если недоплата подтвердилась, отдает приказ бухгалтерии сделать перерасчет.

Директору ООО «Ромашка»

от токаря 5 разряда

З А Я В Л Е Н И Е

Согласно трудовому договору № 123 от 14.10.2019, я был принят токарем пятого разряда.

При получении расчетных листков я обнаружил, что за указанный период оплата моего труда проводилась из расчета тарифной ставки четвертого разряда.

В связи с вышеизложенным прошу пересчитать мою заработную плату за период с 15.10.2019 из расчета тарифной ставки токаря пятого разряда.

10.01.2020 (подпись) И.П. Сусликов

Основанием для издания приказа о денежных выплатах обычно является справка, подготовленная специалистом по труду и зарплате. Ни форма, ни образец справки на перерасчет заработной платы никаким нормативным актом не установлены, поэтому каждый специалист составляет ее так, как считает нужным, главное, чтобы в бумаге была указана сумма, подлежащая выплате или удержанию, и стояла подпись ответственного лица.

Приказ на перерасчет зарплаты

На что обратить внимание

В соответствии со ст. 236 ТК РФ , при нарушении срока выплаты заработной платы работодатель обязан уплатить сотруднику соответствующую компенсацию за задержку выплаты. Поэтому если выяснится, что вы что-либо не доплатили работнику, вам потребуется издать приказ о перерасчете заработной платы, в который необходимо включить пункт о выплате компенсации, исчисленной из размера невыплаченной в срок суммы и периода задержки.

Читайте также: