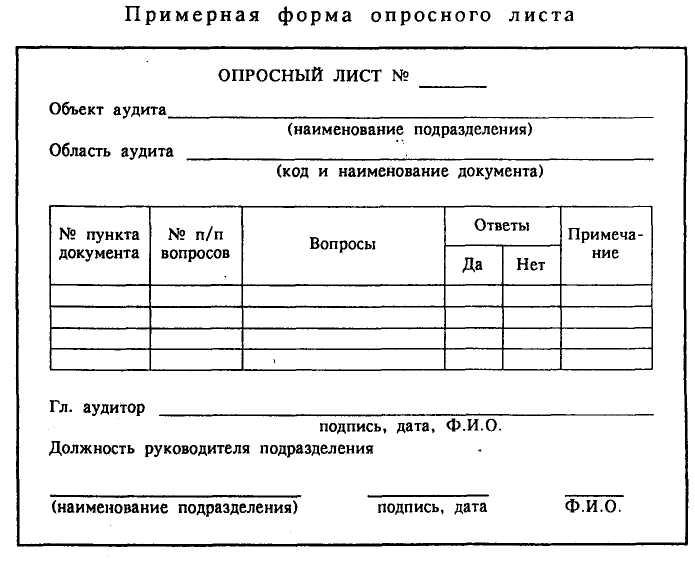

Как оформить рабочий документ аудитора

Опубликовано: 26.06.2026

Аудит – это проверка фирмы, анализ всех направлений ее деятельности. Осуществляется исключительно специалистом, у которого есть все соответствующие разрешения. Деятельность аудитора должна документироваться в соответствии с законами. Для чего это нужно? По итогам проверки формируется официальное заключение. Информация, указанная в нем, должна подтверждаться документами.

Нормативное обоснование

Документирование осуществляется на основании этих стандартов:

- МСА 230, утвержденные приказом Минфина №207н от 9 ноября 2016 года.

- Правила ФПСАД №2.

Второй стандарт на данный момент уже не действует.

В МСА 230.7 указано, что документы могут быть как бумажными, так и электронными. Эта категория бумаг может включать в себя анализы, обзоры, программы проверки, письма, материалы электронной переписки. В состав РД иногда входят выдержки из контрактов. Однако нужно учитывать, что РД аудитора не заменят бухгалтерских свидетельств.

ВАЖНО! Рабочие бумаги должны быть объединены в едином файле.

Цели использования аудиторских документов

РД применяются со следующими целями:

- Законное планирование и осуществление проверки компании.

- Проведение текущего контроля над исполнением аудиторских задач.

- Контроль над результатами деятельности специалистов.

- Фиксация доказательств, подтверждающих позицию аудитора.

Если работа специалиста не будет сопровождаться документами, то и позиция его по поводу компании не будет иметь юридической силы.

Требования к документам

Требования к рабочей документации приведены в МСА 230. Бумаги аудитора должны отвечать таким стандартам:

- Должна быть изложена вся полнота сведений о проверке. Информация излагается подробно для облегчения понимания. Бумага должна быть простой для понимания.

- Нужно изложить все сведения. Указывается информация обо всех этапах мероприятия: планировании, подготовке и воплощении.

- Нужно указать сроки аудита.

- В бумагах содержатся сведения об итогах проверки, выводах, сформулированных на базе доказательств.

- Все существенные аспекты должны быть обоснованы. По их итогам аудитор формирует свое профессиональное мнение.

Объем рабочей документации по определенной проверке устанавливается самим аудитором. При установлении объема он должен ориентироваться на свой профессиональный опыт.

Несмотря на требование о полноте информации, не нужно бесконечно множить документы. В них не требуется отражать каждый вопрос. В частности, не требуется включать в комплекс РД копии документов проверяемой компании. Достаточно сформировать сводную таблицу, в которой приводится перечень проверенных документов. Напротив наименования документов нужно проставить отметку о том, есть ли в бумаге ошибки или она составлена правильно. То есть все, что можно сократить без утраты смысла, сокращается.

Однако нельзя сокращать перечень документов, если при этом будет утрачена простота чтения. Как же определить оптимальный объем документов? Он должен быть таким, чтобы при предполагаемой передаче дел другому аудитору последний смог все понять. В частности, он должен понять объемы проделанной проверки и разумность вывода на основании переданной ему рабочей документации. На основании бумаг специалисту должны быть ясны эти аспекты:

- Специфика, сроки и объемы аудиторских мероприятий.

- Итоги проверки, полученные в ходе нее доказательства.

- Существенные вопросы, сформированные в ходе проверки.

- Заключения по итогам аудита.

В РД включаются все сведения, которые являются существенными, отображающими ход и итоги дела.

Требования к формированию аудиторских документов

Форма и содержание бумаг определяются в зависимости от этих положений:

- Специфика задания, поставленная перед аудитором.

- Требования относительно заключения проверки.

- Сфера деятельности объекта аудита, степень сложности работы.

- Состояние бухучета и системы внутреннего контроля объекта аудита.

- Необходимость проведения текущего контроля над работой представителей аудитора.

- Методы, которые были использованы в ходе осуществления аудита.

Объем документов определяется масштабами деятельности проверяемой фирмы.

Техники документирования

Документирование ведется посредством этих инструментов:

- Записи (описание выполняемых процессов, скрипты, обзоры, итоги деятельности, отчеты).

- Графики (графики темпов расширения фирмы).

- Анкеты (как правило, это вопросы относительно работы внутри компании).

- Чек-листы (шаблоны, нужные для отображения стандартных процедур).

- Электронные ресурсы (это базы данных, отчеты, сформированные с помощью аудиторских программ).

Обычно РД включает в себя практически все эти техники. Одновременное применение графиков, анкет и записей позволяет отразить всю полноту сведений.

Разновидности

Аудиторская документация подразделяется на 2 вида:

- Постоянные. Включают в себя бумаги, которые нужны для понимания специфики деятельности компании. На основании этих документов можно понять темпы развития субъекта. В них содержатся существенные вопросы, интересующие аудиторов.

- Текущие. Включают в себя бумаги, которые нужны для осуществления текущей проверки, решения актуальных задач.

Обычно каждый из этих комплектов структурируется в отдельном порядке.

Особенности составления

Каждый документ, создаваемый в ходе работы, оформляется в соответствии с законом. В частности, в каждой бумаге должны быть эти сведения:

- Название компании, которая проводит аудит.

- Период осуществления проверки.

- Наименование документов.

- ФИО лиц, которые подготавливали документ.

- Дата аудита.

- Имена лиц, осуществляющих аудит.

В состав РД входят бумаги по определенным участкам деятельности компании. В них указываются обнаруженные отклонения и ошибки, существенные риски. Рекомендуется привести ссылки на положения учетной политики фирмы, на которые ориентировался аудитор при установлении ошибок.

Специалист должен обеспечить сохранность рабочих бумаг, а также их конфиденциальность. Аудитор обязан ограничить физический доступ к документации. К примеру, она может быть помещена в сейф, размещенный в запираемом помещении. Требуется позаботиться также о наличии электронной защиты, паролей.

Обязанности аудитора по ведению документации

В МСА 230 приведены эти обязанности проверяющего:

- Своевременная фиксация обсуждений всех существенных вопросов с управленческим составом проверяемых компаний.

- Документация операций по устранению противоречий при вынесении заключительного вывода.

- Аудиторский файл должен быть сформирован своевременно, после момента вынесения заключения по итогам мероприятия.

РД должна быть систематизирована. Особенности систематизации определяются конкретными обстоятельствами и нуждами проверяющего. Специалист должен разработать типовые формы бумаг. Наличие типовых форм сокращает время на составление документов.

К СВЕДЕНИЮ! Когда заключительный аудиторский файл создан, специалист не может удалять или изымать бумаги до завершения срока хранения. Последний составляет не меньше 5 лет с даты вынесения заключения.

При планировании проверки особую роль играют рабочие документы аудитора. Образец каждой бумаги оформляется в соответствии с установленными на практике правилами. Сведения, присутствующие в бланках, являются конфиденциальными. Рассмотрим далее основные виды рабочих документов аудитора.

Общая характеристика

Рабочий документ аудитора – бумага, в которой присутствуют записи, сделанные специалистом в ходе планирования проверки, при подготовке ее выполнения, обобщении результатов. В нем может также содержаться информация, полученная от сторонних лиц, контрагентов инспектируемого предприятия. Количество и состав рабочих документов аудитора определяется индивидуально в каждом случае. Решающее значение при этом будет иметь цель их оформления.

Назначение

На практике используются такие рабочие документы аудитора:

- По основным средствам . В них присутствуют сведения об имуществе инспектируемого предприятия, его движении, стоимости, расходах, учете, получении и прочих операциях с ценностями.

- Для планирования проверки. В них отражаются основные этапы аудита.

- Подтверждающие проведение процедур.

- Содержащие информацию о проверке отчетности и сведения, обобщающие результаты.

Рабочие документы составляются также для:

-

соответствия проверке программе и плану.

- Обеспечения обоснованности и законности инспектирования.

- Контроля качества проверки.

- Формирования аудиторского заключения.

- Контроля деятельности специалиста и обоснования оплаты труда.

- Документального оформления определенного аудитором риска с приведением его величины.

Определяющие факторы

Количество, содержание, формы документов выбираются в зависимости от:

- Квалификации специалиста.

- Условий договора с инспектируемым предприятием.

- Предыдущего опыта.

- Внутренних стандартов и правил, которыми руководствуется специалист.

Форма рабочего документа аудитора

Вне зависимости от целей использования, к бумагам предъявляются общие требования. В первую очередь любой рабочий документ аудитора должен отражать полную и конкретизированную информацию. Это необходимо для того, чтобы другому специалисту было легче понять суть выполненных мероприятий.

Каждый рабочий документ аудитора оформляется непосредственно в процессе проверки. Заполнение бумаг после или до инспекции не допускается. Оформляя документацию, аудитору необходимо учитывать не только те сведения, которые относятся к проверяемому периоду, но и информацию за предыдущие временные промежутки. В бумагах должны присутствовать ключевые данные, по которым специалисту надлежит высказать мнение. Необходимо, чтобы они охватывали наиболее значимые направления инспекции и задачи, поставленные и реализованные уполномоченным лицом.

Документация должна позволять проанализировать отчетность, согласно установленным критериям. В бумагах отражаются состояние и оценка внутреннего контроля в организации, а также уровень доверия к ней. Они фиксируют выполненные процедуры, связанные с проверкой и анализом бухгалтерского учета предприятия, соблюдения финансовой политики, соответствия отчетности предусмотренным законом стандартам, принципам и требованиям.

Сведения в каждый рабочий документ аудитора вносятся так, чтобы можно было впоследствии без труда понять написанное. Обязательным требованием является указание даты и места оформления, фамилии специалиста. На документах должна стоять подпись аудитора, идентификационный код. Страницы нумеруются. Кроме этого, специалист указывает источники, из которых он взял информацию для оформления бумаг, приложения, фиксирующие хозяйственные и финансовые операции предприятия.

Классификация

Она проводится по разным критериям. В зависимости от периода ведения и исполнения, документы могут быть долгосрочными или непродолжительного использования. По источникам и способу получения бумаги делят на полученные от сторонних субъектов или от инспектируемого предприятия, а также оформленные самим специалистом. В зависимости от назначения, документы могут быть:

- Обзорными.

- Проверочными.

- Информативными.

- Подтверждающими.

- Сравнительными.

- Расчетными.

- Аналитическими.

По форме предоставления выделяют графические, текстовые, табличные и комбинированные бланки. В зависимости от техники оформления, бумаги могут быть рукописными или заполненные с использованием ПК.

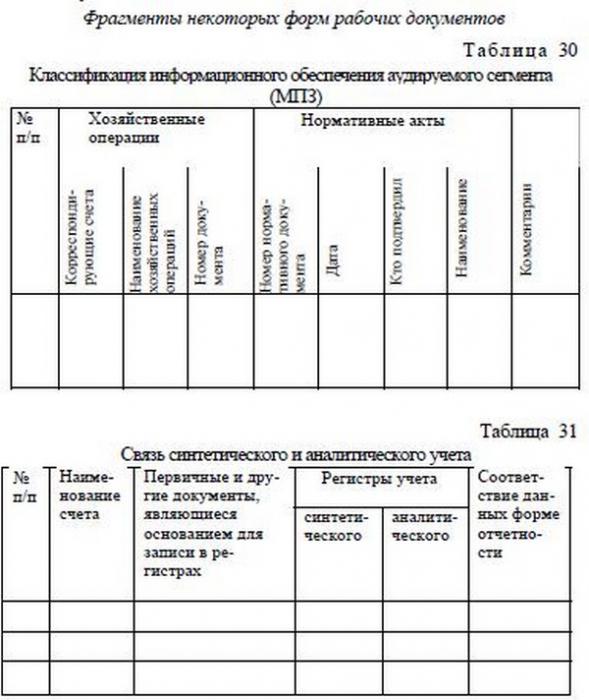

Рабочие документы аудитора: пример

Бумаги, которые использует специалист в ходе проверки, отражают различную информацию. В соответствии с этим, выделяют бумаги с данными:

- Правового характера.

- О руководстве и сотрудниках компании.

- О структуре и организации фирмы.

- Об экономических основах деятельности предприятия. В таких документах описывается финансовая политика компании.

- О системе бухучета. К их числу относят отчетности, первичные бумаги и пр.

- Об организационно-функциональных задачах. Сюда можно отнести планы, программы проверок, перечни мероприятий и процедур и пр.

- Об оценке риска. К ним относят расчеты.

- По проверке отдельных показателей и статей годовой отчетности предприятия.

К рабочим документам также следует относить аудиторское заключение, рекомендации и предложения, корреспонденцию специалиста.

Особенности содержания

Специалист должен отразить в документации сведения о:

- Планировании проверки.

- Характере, сроках и объемах выполненных мероприятий, их результатах.

- Выводах, которые были сформулированы на основании полученных и проанализированных материалов.

В бумагах должно присутствовать обоснование всех ключевых моментов, по которым будет выражаться итоговое мнение.

Нюансы

Содержание и форма документации определяют:

- Характер задания.

- Требования, которым должно соответствовать заключение.

- Особенности и характер деятельности инспектируемого субъекта.

- Использование контрольных приемов и методов в ходе выполнения проверки.

Хранение

После окончания проверки документация подлежит сдаче в архив аудиторской компании. Бумаги брошюруются, складываются в папки, заведенные для каждой инспекции отдельно. В рабочей документации, содержащейся в файлах "постоянное и текущее досье", страницы нумеруются, а на специальных листах указывается их число. Бумаги постоянных клиентов хранятся в одном комплекте. Документы в таких папках распределяются в хронологическом порядке. Файлы "специального" и "постоянного" досье допускается переносить из одного года в другой. Ведущий специалист либо другие аудиторы, подчиненные ему, должны обязательно отмечать на документах изменения, если они имели место, дату внесения корректировок. Записи подтверждаются подписями. Сохранность документов, оформление, передачу их в архив обеспечивает ведущий специалист, ответственный за определенную проверку.

Дополнительно

В каждом документе должны присутствовать идентификационные параметры. К ним, в частности, относят наименование инспектируемого лица, период проверки и так далее. Кроме этого, в бумагах необходимо приводить идентификационные индексы, а также перекрестные ссылки. Это обеспечивает более быстрое комплектование их в файлы. В конце каждой папки указывается Ф.И.О. ответственного сотрудника и его подпись. Документация может храниться на бумажных или электронных носителях, а также на фотопленке. Срок содержания бумаг, сданных в архив, не меньше пяти лет.

Предоставление качественных аудиторских услуг в соответствии с Международными стандартами аудита (далее – МСА), а также Кодексом Этики Профессиональных Бухгалтеров, является основной задачей любого аудитора. Принимая во внимание реалии аудиторской профессии, как в России, так и в Азии и на других континентах, необходимо отметить, что большинство заданий по аудиту выполняется в сжатые сроки и при минимальном бюджете. Это, в свою очередь, ведет к снижению качества предоставляемых услуг, особенно в части рабочих документов, формирование которых, как правило, воспринимается аудиторами с формальной точки зрения. В данной статье речь пойдет о том, что наличие хорошо структурированных рабочих документов у аудитора обеспечит как соответствие его работы МСА, так и её экономическую эффективность.

При выполнении аудита предприятия заполнение окончательного аудиторского файла происходит на каждом этапе документирования выполнения задания по аудиту. В национальном законодательстве ни одной страны не предусматривается унификация форм рабочих документов аудитора, поэтому каждой аудиторской компании приходится самостоятельно определять и утверждать с клиентом перечень аудиторской документации.

В отличии от национального законодательства, международной практикой предусмотрены МСА, следование которым позволяет универсализировать подход компании к аудиту и, соответственно, к структуризации рабочих документов. Скорость и качество выполнения аудита компанией напрямую зависят от степени предварительной подготовки упорядоченной документации, поэтому важным является подготовка списка документации и предварительного текста такой документации для дальнейшего заполнения.

Для быстрого создания качественной аудиторской документации аудиторы-профессионалы разработали книгу «Комплект рабочих документов». С основными разделами книги Вы можете ознакомиться здесь, среди которых:

Административная часть (письма, переписка, запросы).

Для создания понятного и упорядоченного перечня аудиторской документации необходимо определиться с классификационными признаками, которые применяются для систематизации всей совокупности документации аудиторской компании. Для практического применения аудиторскую документацию можно классифицировать по назначению, что разделяет ее на базовую и итоговую, и по времени ведения и использования, что разделяет ее на документацию текущего и постоянного использования.

В Раздел І «Окончательная финансовая отчетность и выводы аудиторов» административной части окончательного аудиторского файла включены следующие формы рабочих документов:

Отчет независимого аудитора за текущий год;

Копия подписанной финансовой отчетности;

Годовое подтверждение независимости.

Отчет независимого аудитора является конечным документом, который формирует аудитор по результатам проверки. Данный документ содержит отчет относительно финансовой отчетности, ответственность управленческого персонала за финансовую отчетность, ответственность аудитора, а также выражение мнения относительно финансовой отчетности, которое может быть безусловно-положительным, условно-положительным, негативным или отказом от выражения мнения.

Годовое подтверждение независимости – данная форма предназначена для проверки независимости Аудиторской Группы по отношению к Клиенту. Обращаем Ваше внимание, что данная форма должна быть заполнена и подписана всеми членами Аудиторской Группы.

Так же в разделе приведены образцы данных форм рабочих документов.

Программы аудита.

Аудит всех операций Компании осуществляется путем использования необходимых аудиторских тестов, выборочной проверки бухгалтерских регистров, счетов, первичной документации с учетом определенного аудитором уровня существенности ошибки по каждому объекту проверки. Для этого применяются программы аудита, которые представляют собой совокупность действий, направленных на сбор информации об эффективности функционирования системы внутреннего контроля Клиента.

Единые общие требования по подготовке рабочей документации аудитора устанавливаются как Международным стандартом аудита МСА 230, так Федеральным правилом (стандартом) № 2 «Документирование аудита».

Правило (стандарт) аудиторской деятельности «Документирование аудита» устанавливает единые требования по подготовке рабочей документации аудита аудиторской фирмой или аудитором, работающим самостоятельно.

Аудит, проводимый аудиторской организацией, должен сопровождаться обязательным документированием, отражением полученной информации документации аудита, оформленной правилом (стандартом) аудиторской деятельности.

К рабочей документации аудита относятся:

— планы проведения аудита;

— описания использованных аудиторской организацией процедур и

— объяснения, пояснения экономического субъекта; копии, числе фотокопии, документов экономического субъекта;

— описание системы внутреннего контроля бухгалтерского учета экономического субъекта;

— аналитические документы аудиторской организации; другие документы.

Примерный перечень документов, которые могут быть включены рабочей документации аудиторской организации:

— материалы относительно организационно-правовой формы структуры экономического субъекта;

— извлечения учредительных документов экономического субъекта, иных важных юридических документов его (договоров, контрактов, протоколов

— материалы, свидетельствующие аудита, аудита;

— записи систем бухгалтерского учета контроля (описания, вопросники, схемы документооборота или комбинации их);

— аналитические материалы хозяйственных операций по счетам бухгалтерского учета;

— записи, содержащие анализ существенных показателей деятельности экономического субъекта;

— записи дате проведения проведенных аудиторских процедур таких процедур;

— материалы, свидетельствующие что работа, выполненная контролировалась аудиторами;

— сведения кем выполнялись аудиторские процедуры;

— копии переписки аудиторскими организациями, экспертами лицами аудитом экономического субъекта;

— копии переписки или записи обсуждений встреч субъектом по поводу вопросов, возникших аудита, включая условия проведения аудита;

— письма-подтверждения, полученные субъекта;

— копии бухгалтерской финансовой документации экономического субъекта;

— выводы, сделанные аудиторской организацией по результатам аудита.

Рабочая документация может быть создана аудиторской организацией, проводящей аудит, либо получена субъекта, которого проводится аудит, или

Состав, количество документов, входящих в рабочую документацию аудита, определяются аудиторской организацией исходя из:

— характера проводимой работы;

— характера деятельности экономического субъекта;

— состояния бухгалтерского учета экономического субъекта;

— надежности системы внутреннего контроля экономического субъекта;

— необходимого уровня руководства персонала аудиторской организации при выполнении отдельных процедур.

Формы рабочей документации самостоятельно разрабатываются аудиторской организацией, если акты, регулирующие аудиторскую деятельность Федерации,

Рабочая документация находится аудиторской организации, проводившей аудит. Копии числе фотокопии) документов экономического субъекта могут быть включены рабочей документации аудиторской организации этого экономического субъекта.

Экономический субъект, которого проводился аудит, лица, включая налоговые государственные органы, право требовать организации предоставить рабочую документацию или полностью или части, кроме случаев, прямо предусмотренных законодательством Российской Федерации.

Сведения, содержащиеся документации, являются конфиденциальными и разглашению аудиторской организацией.

Аудиторская организация предоставлять рабочую документацию экономическому субъекту, которого проводился аудит. Аудиторская организация права и предоставлять рабочую документацию другим лицам, включая налоговые государственные органы, кроме случаев, прямо предусмотренных законодательством Российской Федерации.

Рабочая документация должна содержать все сведения, необходимые для:

— составления аудиторского заключения по результатам аудита, проведенного аудиторской организацией;

— подтверждения того, что аудит проведен аудиторской организацией регулирующими аудиторскую деятельность Федерации;

— осуществления аудиторской организацией контроля аудита;

— планирования аудита аудиторской организацией.

Рабочая документация должна содержать записи аудита, записи времени проведения выполнения аудиторских процедур сделанные полученных аудита сведений.

Все существенные вопросы, требующие профессионального суждения аудитора, вместе сделанными по этим вопросам, подлежат отражению документации.

Рабочая документация должна быть достаточно полной чтобы опытный аудитор, ознакомившись мог получить общее представление аудиторской организацией аудите.

Сведения, включенные документацию, излагаются ясно чтобы были очевидны различные толкования.

Рабочая документация должна создаваться своевременно: и по завершении аудита. представления аудиторского заключения экономическому субъекту вся рабочая документация должна быть создана (получена)

Рабочая документация может создаваться машинных или иных носителях, обеспечивающих сохранность сведений, содержащихся времени, установленного для хранения рабочей документации

Записи должны производиться средствами, обеспечивающими сохранность записей времени, установленного для хранения рабочей документации

Если документации используются условные обозначения (символы), то такие обозначения (символы) должны быть объяснены.

По окончании аудита рабочая документация подлежит сдаче для обязательного хранения аудиторской организации.

Рабочая документация должна храниться скомплектованной («файлы»), заведенные для каждого аудита отдельно. Система расположения документов устанавливается аудиторской организацией. Рабочая документация хранится

Сохранность рабочей документации, оформление ее организует руководитель аудиторской организации или лицо, им уполномоченное.

Рабочая документация, фиксирующая проводимый или проведенный аудит, работникам аудиторской организации, аудитом данного экономического субъекта, как правило,

Рабочая документация хранится аудиторской организации

В случае пропажи или порчи рабочей документации руководитель аудиторской организации должен назначить служебное расследование, результаты которого оформляются

Рабочие бумаги аудитора хранятся — так называемых досье Досье разделяют постоянные

Текущее досье содержит все документы собранные аудиторской проверки, вопросы перенесенные аудита, те, следует обратить внимание аудите.

Постоянное досье содержит информацию, важную для аудита

Специальные досье — это досье менеджера, содержатся документы, связанные организационных вопросов аудита, взаимоотношениями экономического субъекта лицами, или другая специальная информация; специальные постановления, указы; налоговая документация; данные по соблюдению законодательства

Текущее досье должно содержать все сведения, необходимые для:

— составления аудиторского заключения по результатам аудита, проведенного аудиторской фирмой;

— подтверждения того, что аудит проведен аудиторской фирмой актами, регулирующими аудиторскую деятельность Федерации;

осуществления аудиторской фирмой контроля аудита; планирования аудита аудиторской фирмой. Рабочие документы должны содержать записи аудита, характере, времени проведения выполненных процедур, выводы, сделанные полученных аудита сведений.

Все существенные вопросы, требующие профессиональной оценки, вместе сделанными по этим вопросам, подлежат отражению документах. Постоянное досье, как правило, содержит: организационную информацию, установленную законом: данные данные данные местонахождение органа управления делами; копии устава, учредительного договора, свидетельства

— информацию деятельности: основные виды деятельности дочерних предприятий и филиалов; конкретное законодательство историю предприятия; сводку прошлых результатов; характеристику основного персонала; описание особенностей бухгалтерского учета контроля; схемы организации управления; схемы последовательности операций;

— подробности договора копии договоров аудиторской проверки других работ; подробности особых требований подробности неаудиторских услуг;

— информацию для аудита: контакты клиента; банковскую информацию; информацию основной аудиторский персонал; адреса мест проведения аудита;

Методика аудита программы IT Audit содержит более 500 шаблонов рабочих документов аудитора по основным разделам аудита.

Групповое создание рабочих документов

В программе IT Audit предусмотрена возможность группового создания рабочих документов. Например, можно выбрать необходимые процедуры (например, Запросы аудируемому лицу, Внешние подтверждения и т.д.) и запустить групповое создание документов. Буквально за несколько секунд будут созданы десятки необходимых рабочих документов.

1. Шаблоны рабочих документов, заполняемые данными бухгалтерского учета (проводки, сальдо)

Программа IT Audit позволяет удобно заполнять рабочие документы аудитора данными бухгалтерского учета. Данная возможность позволит снизить время на документирование выполняемых аудиторских процедур.

Перед заполнением рабочих документов данными бухгалтерского учета, данные загружаются из программы 1С (несколько способов) и файла Excel

В рабочий документ выгружаются данные бухучета (дата операции, сумма, корреспонденция, содержание операции, аналитика (субконто) и т.д.), которые отобраны при проведении:

- нестатистической выборки, включая сплошную проверку отобранных операций

- статистической аудиторской выборки

В рабочие документы аудитора могут быть вставлены как уже проверенные записи, так и операции, по котором требуется подобрать документы для проверки.

По результатам проведения статистической выборки в рабочий документ будут выгружены:

- записи, отобранные статистическим методом (монетарная или собственно-случайная выборка)

- ключевые (специфические) элементы

- элементы, превышающие уровень существенности

1.1. Общие шаблоны для заполнения данными бухучета: проводки, сальдо

По загруженным данным бухгалтерского учета (проводки, сальдо) заполняются рабочие документы следующими данными:

- дата, сумма операции, корреспонденция

- номер и дата документа, содержание операции

- аналитика (субконто) 1, 2 и 3 уровня по дебету и кредиту

- признак совокупности, которой принадлежит операции (например, статистическая, нестатистическая выборка и т.д.)

- содержание выявленного нарушения, задокументированное в программе аудитором

| Выгрузка проводок и сальдо по стандартному шаблону. Справка |

1.2. Индивидуальные шаблоны для заполнения данными бухучета, учитывающие особенность аудиторской процедуры

В методику проверки программы IT Audit включены шаблоны рабочих документов, учитывающие особенность проводимой процедуры. Например, в рабочем документе по аудиторской процедуре "Проверка на предмет своевременности отражения реализации МПЗ" дополнительно предусмотрены следующие поля:

- условие перехода права собственности

- дата отражения реализации по данным аудитора

- вывод аудитора о правильности оформления документов

При необходимости в рабочий документ могут быть добавлены дополнительные столбцы, учитывающие особенности проверяемых данных. Столбцы добавляются как в обычном табличном редакторе Excel. Если аудитор не планирует заполнять предложенные поля, они могут быть удалены.

| Выгрузка проводок и сальдо по шаблону документа, настроенному в справочнике. Справка |

2. Шаблоны документов, при заполнении которых не используются данные бухгалтерского учета

В программе IT Audit более 300 шаблонов рабочих документов, при заполнении которых не используются данные бухчета. Это разнообразные документы по планированию, запросы, анкеты, завершению аудита и т.п. При необходимости аудиторская компания может самостоятельно встроить в программу собственные шаблоны документов, в том числе и рекомедованные СРО.

| Примеры запросов аудируемому лицу в программе IT Audit |

| Создание рабочего документа при заполнении которого не используются данные бухгалтерского учета. Справка |

Рабочие документы по документированию аудиторской выборки

В программе предусмотрена возможность подготовки рабочих документов аудитора по результатам проведения выборочного исследования. Для подтверждения проведения аудиторской выборки формируется рабочий документ аудитора, содержащий статистические данные о проверенной совокупности и генеральной совокупности.

| Пример рабочего документа по результатам аудиторской выборки |

"Перекрестные ссылки" в рабочих документах

В программе IT Audit реализованы "перекрестные ссылки" в рабочих документах. Например, в рабочих документах можно делать ссылки на аудиторские процедуры, файлы рабочих документов, выявленные аудиторские риски и т.д.

При нажатии на ссылку будет открыт один из типов данных:

- процедура или файл по процедуре

- нарушение или файл по нарушению

- выявленный аудиторский риск для его последующей оценки

- средство контроля с целью его оценки

При сохранении файла из программы IT Audit в качестве даты создания документов подставляется дата выполнения процедуры. Данная дата может быть изменена аудитором на необходимую дату.

Документирование выявленных нарушений при проверке данных бухгалтерского учета

При документировании аудита по загруженным данным бухгалтерского учета устанавливается отметка об отсутствии ошибок или фиксируются выявленные нарушения. Нарушение может быть выбрано из списка типовых ошибок или же внесено новое, индивидуальное нарушение. Результаты проверки операций оформляются рабочими документами аудитора.

Контроль качества подготовки рабочих документов руководителем проверки

Правилом (стандартом) N 7 "Контроль качества выполнения заданий по аудиту" закреплена обязанность руководителя аудиторской группы проверить рабочие документы аудитора до выдачи аудиторского заключения. Он не должен проверять все аудиторские доказательства, проверке подлежат рабочие документы по ключевым разделам аудита.

По результатам проверки собранных аудиторских доказательств в программе IT Аудит автоматически формируется информация о том, когда и какие рабочие документы были проверены руководителем аудиторской проверки и членами группы по контролю качества.

Завершение формирования файла по заданию

Предельные сроки завершения формирования файла по заданию по некоторым особым видам заданий могут устанавливаться законами или нормативными актами.

Согласно требованиям Междунарожных стандартов аудита (МСА) аудиторская организация должна установить предельные сроки формирования файла при завершении выполнения задания (п. 45, п. А54 Стандарта МСКК 1 "Контроль качества в аудиторских организациях. "). При проведении аудита предельный срок формирования файла по заданию обычно не превышает 60 дней после даты аудиторского заключения.

Бесплатные обучающие вебинары по IT Audit

Ответим на вопросы действующих и потенциальных пользователей. Покажем работу программы и рабочие документы по МСА.

Хранение файлов документов аудитора

В п. А54 Стандарта МСКК 1 "Контроль качества в аудиторских организациях. " аудиторам рекомендовано сканировать оригиналы бумажных документов для последующего включения в файл по заданию.

В программе IT Аудит предусмотрена возможность хранения любых типов файлов (doc, xls, pdf, gif и т.д.) рабочих документов аудитора, включая отсканированные (сфотографированные) первичные документы клиента и документы постоянного файла.

В базу данных программы IT Audit могут быть загружены файлы:

- по процедурам (например, для хранения любых рабочих документов по результатам выполнения процедуры)

- по нарушениям (например, для хранения копий первичных документов, по которым выявлены нарушения)

| Групповая выгрузка файлов из IT Audit на внешний носитель | Видео |

Для обеспечения конфиденциальности и сохранности рабочих документов аудитора в программе предусмотрена возможность настройки прав доступа к данным аудируемого лица и сохранение всей документации по проверку.

Шаблоны рабочих документов аудитора

Методика аудита, включенная в программу IT Аудит, содержит более 400 аудиторских процедур и шаблонов рабочих документов аудитора.

Ключевой особенностью программы является возможность самостоятельно создавать свои шаблоны рабочих документов на основе файлов Word и Excel. Шаблоны рабочих документов могут быть настроены на автоматическое заполнение данным бухучета без привлечения программистов.

Групповое заполнение документов необходимой датой

В программе IT Audit предусмотрена возможность выделить необходимые процедуры (например, процедуры по разделу аудита) и установить по ним необходимую дату для формирования рабочих документов и требуемую стадию выполнения (например, "выполнено").

Читайте также:

- Какие условия приема на работу из перечисленных следует указать в трудовой книжке

- Кто может подписывать трудовой договор вместо генерального директора

- Нужен ли втб трудовой договор

- Как сделать запись в трудовой книжке о переименовании должности образец

- Какая справка нужна для центра занятости с последнего места работы