Как рассчитать среднемесячный доход за 12 месяцев по справке по форме банка

Опубликовано: 26.06.2026

Чтобы оформить кредит или ипотеку в Сбербанке необходимо подтвердить уровень заработка. В список документов, которые должен предоставить заемщик, часто входит справка по форме банка о доходах или 2-НДФЛ. На этой странице вы можете скачать образец бланка 2021 года от Сбербанка и увидеть, как правильно заполнить бланк.

Содержание

Как заполнить справку о доходах по форме Сбербанка

Заполнением бланка должен заниматься работодатель. Документ составляется на официальном бланке компании, в которой работает заемщик. Если вы совмещаете работу в разных компаниях, банк может потребовать несколько справок.

Какую информацию нужно указывать в бланке в 2021 году:

- Полная дата заполнения бланка.

- ФИО потенциального заемщика и должность, которую он занимает в компании.

- Информация о работодателе: название, реквизиты, адреса, контактные данные, телефоны отдела кадров и бухгалтерии.

- Среднемесячный доход заемщика за 6 месяцев (для получения потребительского кредита) или за 12 месяцев (для получения ипотеки).

- Информация о налоговых вычетах за год или за срок работы сотрудника (если он работает в организации меньше года).

- ФИО и должность ответственного лица, заполнившего бланк.

- Подпись главного бухгалтера и руководителя компании, печать организации.

По образцу все числа нужно писать сначала цифрами, а потом словами. Валюта указывается в международном формате: RUB. Если в фирме нет бухгалтерии, обе подписи ставит директор. В таком случае на бланке указывается, что бухгалтер отсутствует

Образец бланка

Как Сбербанк проверяет поданные справки?

Справка по форме банка о доходах не является официальным документом. По сути это анкета для оценки платежеспособности заемщика. В бланке можно указать реальный уровень доходов, даже «серую» зарплату. Это главное отличие справки по форме банка от справки 2-НДФЛ.

Методика проверки

Банк не будет проверять, сколько вы получаете официально, и по своей инициативе передавать информацию в ФНС. Но с большой вероятностью представитель банка позвонит на вашу работу, чтобы проверить указанную информацию.

Если ваш руководитель или бухгалтер назовет меньшую сумму, чем указано в справке, она будет считаться заполненной неверно. Тогда Сбербанк может отказать в выдаче займа или предложить меньшую сумму.

Ответственность за подлог

Мы не рекомендуем покупать фальшивые справки о доходах. Фиктивные компании, которые их выдают, занимаются мошенничеством. Сбербанк будет проверять всю информацию, указанную в документе.

Если представитель банка обнаружит подлог, вы будете добавлены в черный список. Попасть в черный список. Попасть в черный список намного хуже, чем получить плохую кредитную историю. Вам будут отказывать все крупные банки, даже если вы будете соответствовать всем требованиям к заемщику.

Можно ли получить кредит без справки о доходах?

Если вы не работаете или не желаете указывать «серый» заработок, вы можете взять кредит без подтверждения дохода. У Сбербанка есть продукты, для оформления которых нужен только паспорт. Но доступный размер кредита будет уменьшен, а процентная ставка увеличена.

Также подтверждать доходы не требуется, если вы получаете зарплату на карточку Сбербанка. В таком случае банк видит размер вашего дохода. Заполнять бланк для подтверждения заработка нет необходимости.

Подведем итоги

Чтобы Сбербанк одобрил заявку на получение кредита, справка по форме банка должна быть заполнена без ошибок и пустых полей. Помните, что Сбербанк будет проверять информацию, и недостоверные данные будут обнаружены.

Справка о доходах – один из самых востребованных документов. Он может потребоваться как государственному служащему, так и работнику частной организации. Она говорит о том, насколько гражданин является платежеспособным человеком и чаще всего нужна для получения кредита в банках и прочих финансовых организациях, для оформления виз, а также для налоговых инстанций и различных социальных служб. В последнем случае, этот документ обычно нужен для подтверждения права гражданина на получение каких-либо государственных субсидий и льгот.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто выдает справку

Помните: закон не требует указывать, для каких именно целей вам понадобилась справка о доходах.

Данный документ выдает работодатель по запросу подчиненного. Выписывает справку, как правило, специалист бухгалтерского отдела, который затем передает ее на подпись руководителю предприятия. Для того, чтобы ее получить заинтересованному сотруднику достаточно обратиться к руководству компании с письменным заявлением – отказать руководство не вправе. В течение трех дней с момента запроса, сотрудник должен получить требуемый документ. Сроки действия справки могут существенно отличатся в зависимости от той организации, в которую ее необходимо предоставить, но обычно этот срок не превышает одного месяца.

Правила оформления справки

Унифицированного образца, обязательного к применению, у этого документа нет, поэтому она может быть оформлена в свободном виде или по специально разработанному и утвержденному в компании шаблону. Главное, чтобы в справке содержались следующие сведения:

- наименование предприятия,

- сведения о работнике,

- среднемесячный размер заработной платы,

- сумма фактически начисленной и полученной на руки сотрудником зарплаты за определенный период времени.

Размер отчислений по налогам и страховым взносам во внебюджетные фонды можно не писать, при условии, что в справке указывается «чистая» з/п. Кроме того, желательно указать сумму долга организации перед сотрудником на дату выдачи справки, если таковой имеется.

Все данные, вносимые в справку о доходах должны быть достоверными, в документе не должно быть никаких ошибок и исправлений. За предоставление неверных сведений (который сегодня могут легко проверить надзорные органы), администрация предприятия, в лице главного бухгалтера и руководителя может понести наказание в виде крупного штрафа.

Справка может быть написана как на обычном листе формата А4, так и на фирменном бланке предприятия, законом допускается как печатный, так и рукописный вариант. Экземпляров у справки может быть столько, сколько потребует сотрудник в своем заявлении. Документ должен быть подписан главным бухгалтером предприятия и директором.

Если документ выдает коммерческая организация, то печать можно не ставить, так как индивидуальные предприниматели и юридические лица (с 2016 года) не обязаны использовать в своей деятельности печати и штампы (но стоит иметь ввиду, что иногда представители государственных и кредитных структур могут потребовать наличие оттиска на документе).

Инструкция по заполнению справки о доходах

С точки зрения делопроизводства, заполнение справки не должно вызвать особых затруднений, поскольку она имеет вполне стандартную структуру.

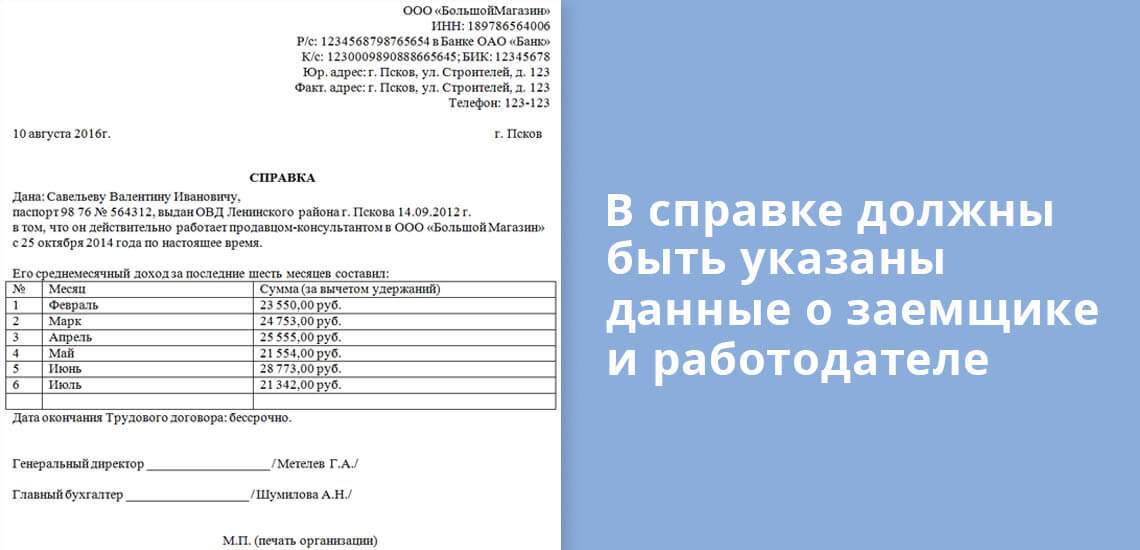

Вверху документа пишется полное наименование организации с указанием ее организационно-правового статуса (ИП, ООО, ОАО, ЗАО), затем вносятся ее реквизиты, а также дата заполнения справки и населенный пункт, в котором работает предприятие. Если используется фирменный бланк, то эти сведения указывать уже необязательно.

Чуть ниже посередине строки пишется название документа. Далее вносятся сведения о сотруднике, для которого предназначается справка:

- фамилия, имя, отчество,

- паспортные данные (серия, номер, когда, где, кем выдан),

- удостоверяется тот факт, что данное лицо на момент выдачи справки действительно является работником организации,

- указывается его должность,

- дата заключения трудового договора.

Следующая часть справки касается непосредственно полученных сотрудником доходов за тот или иной период времени. Оформить это можно как списком, так и в виде таблицы (последний вариант намного удобнее). В таблицу вносятся суммы заработной платы помесячно (можно только в рублях, копейки указывать необязательно).

Если указывается «чистый» доход, то никаких дополнительных столбцов делать не нужно, в противном случае необходимо занести сведения о произведенных налоговых отчислениях и страховых выплатах во внебюджетные фонды.

Ниже таблицы нужно указать срок действия трудового договора и если он бессрочный, то это необходимо также отметить.

В завершении документ должен подписать главный бухгалтер и руководитель организации.

- Когда используют справку по форме банка и кто ее оформляет

- Какие сведения содержит справка

- В чем сложности подготовки справки по форме банка

- Как проверяют клиента

- Где выдают кредиты под справку по форме банка

- Что такое справка по форме банка

- В каких случаях может быть нужна справка по форме банка

- Где взять справку по форме банка

- Процесс заполнения

- Преимущества справки по форме банка

- Другие способы подтверждения доходов

Когда используют справку по форме банка и кто ее оформляет

Получить 2-НДФЛ могут не все работающие граждане. Причины могут быть разные: руководство находится в другом городе или не весь доход работника официально фиксируется. Поэтому банки идут навстречу и предлагают в качестве документа подтверждающего зарплату принести справку по форме банка. Каждая кредитно-финансовая организация утверждает свой вариант бланка. Но общие правила заполнения и обязательные реквизиты одинаковы во всех банках.

Справки по форме кредитора могут служить подтверждением дохода потенциального заемщика при оформлении договора на:

-

;

- нецелевой заем; ;

- покупку товаров в рассрочку.

Такой вид подтверждения практически не используют при оформлении ипотеки или кредита на большие суммы и длительный срок.

Альтернативный документ, подтверждающий платежеспособность при получении кредита, выгоден обеим сторонам:

Справку по форме банка заполняет ответственный работник работодателя из отдела кадров или бухгалтерии.

Какие сведения содержит справка

Бланк справки для подтверждения дохода потенциального заемщика можно получить в отделении банка или скачать на официальном сайте.

Второй вариант наиболее удобен клиенту, потому что он сможет лично посетить кредитную организацию только один раз. С готовым пакетом документов. Некоторые кредиторы вообще могут предложить использовать свободную форму справки. Главное, чтобы в ней были отражены обязательные сведения и данные о работодателе и заемщике.

Справки по форме банка должны содержать:

В чем сложности подготовки справки по форме банка

Не все работодатели с охотой оформляют работникам справки по форме банка. Причины могут быть теми же, что и при отказе в заполнении 2-НДФЛ. Нередко руководители опасаются, что реальный уровень доходов сотрудника может быть передан в налоговую службу. При этом вскроется факт расхождения между реальным и номинальным размером заработной платы.

В некоторых случаях, соглашаясь на альтернативный вариант подтверждения платежеспособности клиента, рискует и банк. Потому что гражданин может вступить в сговор с работодателем и «попросить» завысить ему заработную плату, которая указана в справке по форме кредитной организации. Как следствие таких рисков кредит выдают не по самой привлекательной процентной ставке либо запрашивают дополнительные гарантии. Например, предлагают оформить залог или привести поручителя.

Каждый кредитор устанавливает свой срок действия справки по форме банка. В среднем значения колеблются от 2 недель до 1 месяца. Информация о периоде актуальности данных, как правило, находится на самом бланке, либо ее можно уточнить, позвонив на горячую линию банка.

Как проверяют клиента

Облегченный вариант подтверждения платежеспособности по справке порождает желание заемщиков «приукрасить» действительность и указать доход выше, чем на самом деле. Но и кредиторы понимают это положение вещей. Сведения из справки проверяет не только кредитный инспектор или менеджер по работе с физическими лицами, но и служба безопасности банка. Сотрудники этого отдела оценивают правильности заполнения полей, а также:

Кредиторы не выдадут заем только на основании справки по форме банка. Без проверки кредитной истории заемщика не утвердят ни один кредитный продукт. В том числе рассрочку или кредитную карту. Потенциальный заемщик лично дает банку разрешение на запрос сведений из всех Бюро кредитных историй, которые хранят данные о нем. От того, насколько клиент качественно и своевременно исполнял свои финансовые обязательства перед другими кредиторами, зависит, одобрят ему заем или нет. Эта информация имеет такое же большое значение, как и платежеспособность.

К тому же затребует дополнительные гарантии возвратности выданных средств.

В ситуации, когда клиент заведомо предоставил ложные сведения банку, и это было раскрыто, возможны два варианта:

- В случае несущественного нарушения банк откажет в выдаче кредита и внесет клиента в черный список.

- Отдел безопасности передаст документы в МВД, а гражданин понесет ответственность за мошенничество.

При подготовке справки не стоит рассчитывать, что информацию из нее не будут проверять. Все кредиторы выдают займы на время и заботятся о том, чтобы клиенты их возвращали к сроку.

Где выдают кредиты под справку по форме банка

Большинство крупных российских банков предлагают кредитные продукты, которые выдают на основе справки о доходах. Для физических лиц, которые получают заработную плату внутри банка, учреждения предлагают еще более выгодные условия и чаще всего не требуют справку. Поступления на счета зарплатных клиентов видны кредитной организации, поэтому для таких заемщиков предлагают пониженную процентную ставку или другие льготы. А из документов могут запросить только оригинал паспорта в момент подписания кредитного договора.

Под справку о доходах по форме банка предоставляют кредиты в:

-

; ; ; ; ; ; и других банках РФ.

Дополнительные способы подтвердить доходы без справки по форме банка или отчета 2-НДФЛ предоставить кредитору:

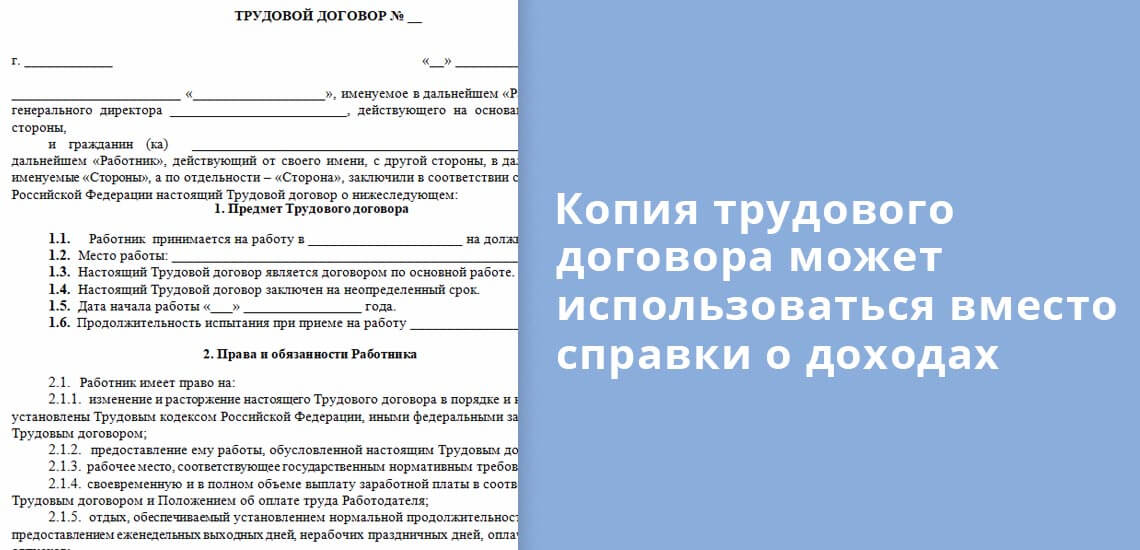

- копию трудового договора, заключенного с работодателем;

- копию трудовой книжки, с записью о последнем месте работы и справку от работодателя с подтверждением, что гражданин до сих пор работает в данной компании;

- банковскую выписку по счету, где видны регулярные поступления, при этом в назначении платежа содержится информация, за что выплачены средства, а в поле «плательщик» указано наименование работодателя.

Перед получением кредита важно сравнить схожие банковские продукты и выбрать наиболее выгодный по процентной ставке и минимальному пакету документов. После это можно подавать заявки, и ждать одобрения. Эксперты не рекомендуют одновременно рассылать заявки в 5-6 банков. Такое поведение может пагубно сказаться на впечатлении о заемщике. В кредитных организациях откажут, потому что сложится впечатление об экстренной нужде в деньгах. Поэтому лучше запрашивать кредит в двух или трех банках и ждать от них решения.

Статья дополнена автором Евгением Никитиным

Справка по форме банка часто фигурирует в списке документов на получение кредита, но далеко не все используют ее, ограничиваясь стандартной 2-НДФЛ. Однако для того, чтобы решить, подходит эта справка конкретному человеку или же нет, следует рассмотреть, что это такое и как она выглядит для разных банков. Только поняв, в каких случаях она используется и чем она может оказаться лучше 2-НДФЛ, клиент может точно решить, насколько она требуется в его случае. Подробности в материале Brobank.

Что такое справка по форме банка

Справка по форме банка – это документ, подтверждающий платежеспособность клиента, образец которого можно найти на сайте той финансовой организации, в которой планируется взять кредит.

Следует понимать, что каждый банк имеет собственный образец справки по форме банка, которую нужно искать непосредственно у него на сайте.

В каких случаях может быть нужна справка по форме банка

Самые часто встречающиеся случаи использования подобного документа – подтверждение платежеспособности клиента при получении кредита, лизинга и прочих заемных средств. Образец заполнения справки по форме банка всегда представлен на официальном сайте кредитной организации и там всегда имеется отметка о сумме полученных денежных средств.

Смысл введения подобной справки для банка прост: ни одна организация не хочет потерять платежеспособного клиента только потому, что он не может предоставить достаточное обоснование своей состоятельности от государства. По этой причине банк принимает также и справки, выданные просто работодателем и не подтвержденные с точки зрения отчислений в бюджет.

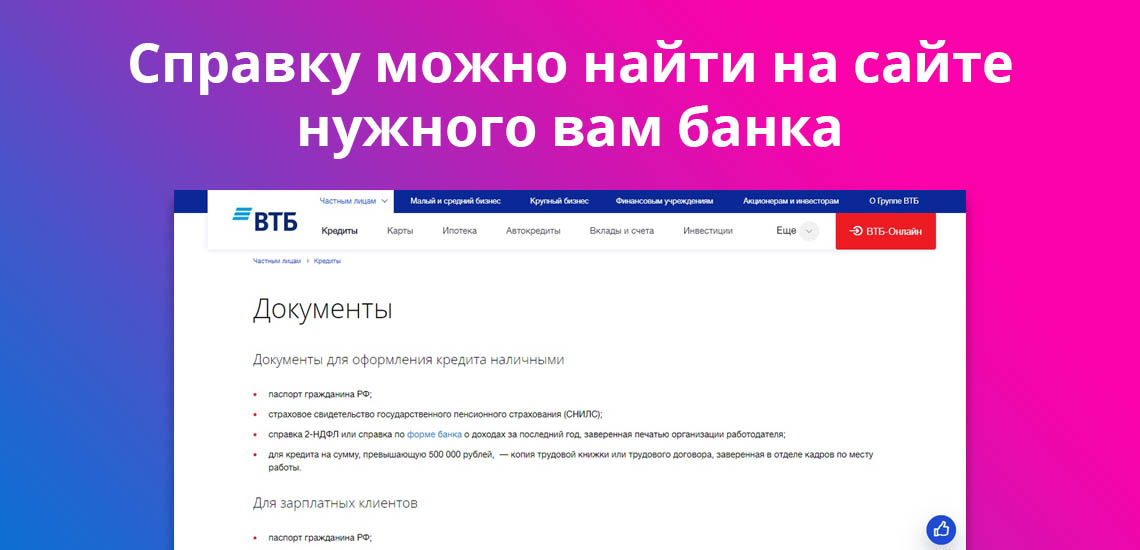

Где взять справку по форме банка

Перед тем как заполнить справку по форме банка, следует найти ее на его официальном сайте. Для каждой организации справка своя и следует рассмотреть образцы различных банков. Для примера возьмем наиболее известные и крупные финансовые организации: Сбербанк, Альфа-Банк, ВТБ.

На сайте ВТБ существует несколько способов найти бланк данной справки:

Также актуальную версию справки вы всегда можете скачать на нашем сайте:

Процесс заполнения

Справку по форме банка заполняет работодатель. В любой из них обязательно должны присутствовать следующие реквизиты:

- ФИО и должность работника, которому выдана справка.

- Реквизиты компании, которая выдает справку клиенту, в том числе ИНН, полное название и прочие данные.

- Полное имя директора и главного бухгалтера, а также их подписи.

- Стаж работы будущего клиента банка.

- Сумма, полученная человеком за время работы. Если работник работает более 1 года, то пишется сумма за последний.

- Также иногда требуют значение средней заработной платы помесячно.

Все эти данные заполняются строго главным бухгалтером компании, после чего на справке ставится его подпись, а также подпись руководителя фирмы (директора или индивидуального предпринимателя).

Преимущества справки по форме банка

Другие способы подтверждения доходов

Подтверждение платежеспособности может происходить не только через справки, но и через выписки по счету, предоставление свидетельства наличия у клиента предметов роскоши, автомобиля, квартиры, заграничных поездок и прочего.

Но финансовое учреждение значительно активнее одобряет кредиты тогда, когда на них есть справки, которые подтверждают доход цифрой. Поэтому рекомендуется взять справку по форме банка, если 2-НДФЛ предоставить возможности нет. Это упростит процесс доказательства благонадежности, так как не потребует сбора множества персональной информации об имуществе.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Законодательством определена единая форма справки о доходах 2-НДФЛ. Но зачастую при рассмотрении заявлений о выдаче кредитов банки принимают в подтверждение доходов заявителей справки собственной формы. Зачем они это делают и какой вариант лучше для заемщика – предоставить справку о доходах 2НДФЛ или по форме банка?

Проверка платежеспособности – обязательное требование перед выдачей ипотечного и любого другого кредита. Именно размер дохода в первую очередь определяет, какая сумма кредита может быть выдана и вообще – может ли заявитель претендовать на получение ипотеки.

Перед выдачей ипотеки банк обязан убедиться в платежеспособности заявителя.

Платежеспособность – это возможность заявителя ежемесячно погашать рассчитанный платеж по кредиту (основной долг и проценты). Главное ее подтверждение – наличие стабильного дохода, размер которого позволяет совершать текущие платежи и одновременно с этим выплачивать долг по кредитным обязательствам.

Кого банк считает платежеспособным?

В первую очередь тех, кто имеет стабильный, постоянный официальный доход. Это значит:

- заемщик трудоустроен постоянно и получает «белую» зарплату, с которой уплачиваются все налоги;

- в его стаже работы нет длительных перерывов и он был трудоустроен больше половины времени на протяжении одного-двух лет, предшествующих обращению в банк.

Требования к стажу работы и размерам доходов у всех банков свои, но в целом они схожи:

- заявитель должен иметь общий стаж работы не менее 1-3 лет. Например, Газпромбанк и ВТБ требуют общий стаж работы не менее 1 года, Россельхозбанк – не мене 1 года общего стажа за последние 5 лет, Сбербанку достаточно не менее 6 месяцев стажа на текущем месте работы;

- непрерывный стаж на последнем месте работы, где заявитель работает на момент обращения в банк. У Сбербанка это 6 месяцев, у Альфа банка – 4 месяца, у Газпромбанка и Россельхозбанка – 3 месяца;

- размер получаемых доходов должен перекрывать как платеж по кредиту, так и другие текущие платежи. Платежеспособность заемщика при ипотеке рассчитывается как соотношение его среднемесячного дохода и размера платежа по кредиту. Некоторые банки для расчета платежеспособности вычитают из получаемого дохода другие обязательные платежи (за коммунальные услуги, платежи по ранее полученным кредитам, алименты и т.п.) и установленную величину бюджета прожиточного минимума. Размер ежемесячного платежа не должен превышает полученную сумму. Другие требуют, чтобы размер ежемесячного платежа по кредиту не превышал 40-60% дохода заемщика. Если доходов самого заемщика недостаточно для погашения установленного ипотечного платежа, в расчет его платежеспособности может включаться доход созаемщиков.

Какие доходы могут учитываться при расчете платежеспособности заемщика

Помимо заработной платы, это:

- доходы от предпринимательской деятельности;

- пенсия;

- авторское вознаграждение;

- доходы от сдачи имущества в аренду (квартиры, гаража, коммерческой недвижимости) и пр.

Таким образом, при расчете платежеспособности учитываются различные виды постоянных доходов, систематически получаемых заемщиком.

Но не все систематически получаемые доходы могут включаться в расчеты.

Сбербанк и некоторые другие банки не принимают в расчет платежеспособности алименты, доходы от ценных бумаг, государственные пособия, декретные выплаты, стипендии, страховые выплаты по государственному социальному страхованию, выигрыши в лотереях и тотализаторах и пр.

Решая, какие доходы включать в расчет платежеспособности, а какие – нет, банки оценивают их с точки зрения стабильности получения и возможности обращения взыскания на них. Так, большинство из вышеперечисленных выплат включены в перечень доходов, на которые не может быть обращено взыскание в принудительном порядке в соответствии со статей 101 Федерального закона об исполнительном производстве. Соответственно, при просрочке банк не сможет взыскать за счет этих доходов свой долг.

Как подтвердить доход для банка

Самый простой вариант подтвердить свои доходы за последние 12 месяцев – это заполнить справку 2НДФЛ. По Трудовому кодексу наниматель обязан оформить ее по заявлению работника в течение 3-х рабочих дней.

Как заполняется справка по форме банка

Альтернативой справки 2-НДФЛ выступает справка о доходах по форме банка. Каждый банк разрабатывает собственную форму справки, скачать ее можно, как правило, на официальном сайте. Непосредственно в отделении банка можно взять бланк справки на бумажном носителе и заполнить его в бухгалтерии от руки. Справка оформляется на фирменном бланке или на обычном листе формата А4. Срок ее действия указан в утвержденной банком форме и чаще всего составляет 1 месяц.

Периоды, за которые оформляется справка, у каждого банка тоже разные. Обычно это 3, 6 или 12 месяцев.

В сумму доходов включаются все выплаты сотруднику, а также размеры удержанных с этих сумм платежей (налоги, обязательное социальное страхование, алименты, другие удержания). В отдельных случаях в форме справки может быть предусмотрено указание только сумм, полученных на руки работником.

Справка в обязательном порядке подписывается руководителем и главным бухгалтером юридического лица и скрепляется печатью.

Как проверятся справка по форме банка

Сведения, указанные в справке, обычно проверяются службой безопасности банка. Это могут как звонки на работу, так и получение информации по другим каналам. Но данные проверки в части указанных в справке сумм носят, как правило, формальный характер. В банках прекрасно понимают, что заполнение справки по форме банка имеет место в основном тогда, когда в ней указываются доходы выше официальных.

Какие могут быть последствия при указании в справке недостоверных сведений

Теоретически указание в справке о доходах недостоверных сведений является административно, а иногда и уголовно наказуемым деянием. Однако, на практике неприятности могут возникнуть только тогда, когда заемщик перестает платить долг по кредиту. Если же он своевременно вносит платежи, достоверность сумм, указанных в справке, никого не интересует – ни кредитующий банк, ни контролирующие органы.

Не принять заполненную справку банк может в тех случаях, когда суммы в ней явно завышены в несколько раз. Или же если сама организация, заполнившая справку, кажется банку слишком сомнительной, а служба безопасности выявила расхождения в ее адресах, контактных данных или сведениях в ЕГРЮЛ, т.е. сомнения вызывают не цифры доходов в справке, а сама справка является поддельным документом.

На небольшое завышение доходов по сравнению с официальными цифрами банки, как правило, закрывают глаза, поскольку знают, что таким образом в доход вносятся «серые» зарплаты, не облагаемые налогами. Это позволяет выдать кредит в большей сумме и соответственно – получить больше процентных доходов по ипотечной сделке.

3.1. Кредитная организация определяет величину среднемесячного дохода заемщика как среднее арифметическое значение суммы доходов, полученных заемщиком из различных источников за период, равный двенадцати календарным месяцам и заканчивающийся не ранее двух календарных месяцев, предшествующих месяцу расчета ПДН, с учетом следующего.

При расчете величины среднемесячного дохода заемщика кредитная организация вправе:

включать доход пенсионного характера в расчет среднемесячного дохода заемщика в размере следующих исчисленных за один любой календарный месяц выплат, которые были получены заемщиком (начислены или назначены заемщику): страховой и (или) накопительной пенсионных выплат (за исключением суммы единовременных пенсионных выплат), а также дополнительных ежемесячных денежных выплат, компенсаций и материального обеспечения (за исключением набора социальных услуг и федеральной социальной доплаты, если они отдельно указаны в подтверждающем документе);

включать в сумму доходов заемщика доход, подтвержденный выпиской о состоянии индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования, за период, не превышающий двенадцать календарных месяцев и заканчивающийся не ранее шести календарных месяцев, предшествующих месяцу расчета ПДН. В случае если указанная выписка содержит сведения о доходах заемщика, полученных им в текущем календарном году, то кредитная организация вправе не учитывать сведения о доходах заемщика, полученных им за предшествующий год;

включать в среднемесячный доход заемщика, который в течение трех календарных месяцев, предшествующих месяцу расчета ПДН, является работником организации, среднее значение дохода, полученного заемщиком по основному месту работы в указанной организации за период, соответствующий периоду работы в указанной организации, но не превышающий 12 календарных месяцев. В таком случае при расчете среднемесячного дохода заемщика кредитная организация не должна учитывать доходы, полученные заемщиком по предыдущему основному месту работы;

включать в среднемесячный доход заемщика среднее значение дохода, полученного заемщиком по основному месту работы за период, в течение которого заемщик получал заработную плату, размер которой был изменен (при наличии документов, подтверждающих изменение размера оплаты труда заемщика на основном месте работы), но не менее чем за три календарных месяца. В таком случае при расчете среднемесячного дохода заемщика кредитная организация не должна учитывать доходы, полученные заемщиком по основному месту работы до изменения размера оплаты его труда;

включать в сумму доходов заемщика, являющегося учредителем (акционером, участником), приобретателем (владельцем) акций (долей) юридического лица, сумму дивидендов, полученных заемщиком, в случае принятия юридическим лицом решения о выплате дивидендов, или часть распределенной пропорционально его доли участия в уставном капитале и выплаченной чистой прибыли юридического лица;

включать в сумму доходов заемщика доход, подтвержденный сведениями о выплатах, произведенных плательщиками страховых взносов в пользу физических лиц, полученными из информационной системы Федеральной налоговой службы Российской Федерации, за период, равный двенадцати календарным месяцам и заканчивающийся не ранее четырех календарных месяцев, предшествующих месяцу расчета ПДН.

Информация об изменениях:

Пункт 3.2 изменен с 1 октября 2019 г. - Указание Банка России от 30 июля 2019 г. N 5219-У

3.2. Кредитная организация при расчете ПДН в соответствии с абзацами вторым и третьим пункта 2.3 настоящего приложения вправе в течение срока действия решения кредитной организации о предоставлении кредита либо об увеличении лимита кредитования по кредиту, предоставляемому с использованием банковской карты, включать в среднемесячный доход заемщика доход, который кредитная организация использовала при расчете ПДН при принятии кредитной организацией решения, предусмотренного абзацами первым - третьим пункта 1.1 настоящего приложения.

Срок, указанный в абзаце первом настоящего пункта, не может превышать трех месяцев с даты принятия кредитной организацией решения о предоставлении кредита (за исключением ипотечного кредита) либо об увеличении лимита кредитования по кредиту, предоставляемому с использованием банковской карты, и шести месяцев с даты принятия решения о предоставлении ипотечного кредита.

3.3. В случае если условия кредита, заявление о предоставлении которого принято кредитной организацией к рассмотрению и (или) индивидуальные условия предоставления которого переданы кредитной организацией заемщику, предусматривают наличие созаемщика (созаемщиков), кредитная организация вправе в целях расчета ПДН определять совокупный среднемесячный доход заемщика и созаемщика (созаемщиков).

3.4. При расчете величины среднемесячного дохода заемщика учитываются доходы, полученные в денежной форме, за вычетом налогов на доходы, уплаченных в соответствии с законодательством Российской Федерации (при наличии возможности у кредитной организации определить сумму уплаченных налогов и сборов).

Перечень видов доходов, учитываемых при определении среднемесячного дохода заемщика, описание правил (методов, процедур), используемых при оценке доходов заемщика, должны быть отражены в Методике с учетом особенностей различных видов доходов и кредитов.

Суммы оплаты сезонных, временных и других видов работ, выполняемых по срочным трудовым договорам, доходов, полученных от исполнения договоров гражданско-правового характера, доходов, полученных от сдачи в аренду (наем) недвижимого и иного имущества, а также доходов, полученных от осуществления предпринимательской и иной деятельности, делятся на количество месяцев, за которые они получены, и при расчете среднемесячного дохода заемщика учитываются в доходах за те месяцы, которые приходятся на расчетный период.

Доходы, полученные от реализации плодов и продукции личного подсобного хозяйства, определяются исходя из утверждаемых в субъектах Российской Федерации в соответствии со статьей 11 Федерального закона от 5 апреля 2003 года N 44-ФЗ "О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи" (Собрание законодательства Российской Федерации, 2003, N 14, ст. 1257; 2011, N 27, ст. 3880; 2013, N 27, ст. 3477) нормативов чистого дохода в стоимостном выражении от реализации полученных в личном подсобном хозяйстве плодов и продукции.

3.5. Доходы, полученные заемщиком, учитываются при определении среднемесячного дохода заемщика только при наличии подтверждающих документов.

Перечень и порядок представления подтверждающих доход документов устанавливаются кредитной организацией во внутренних документах в соответствии с требованиями настоящего приложения.

Информация об изменениях:

Пункт 3.6 изменен с 3 мая 2020 г. - Указание Банка России от 24 марта 2020 г. N 5418-У

3.6. Кредитная организация устанавливает перечень подтверждающих доход документов с учетом примерного перечня подтверждающих документов, используемых при определении величины среднемесячного дохода заемщика, установленного в приложении 9 к настоящему Указанию (далее - Примерный перечень в приложении 9 к настоящему Указанию), перечня основных используемых источников информации и круга сведений, необходимых для оценки финансового положения заемщика, отраженных во внутренних документах кредитной организации в соответствии с Положением Банка России N 590-П.

Кредитная организация при расчете среднемесячного дохода заемщика не должна суммировать величину среднемесячного дохода заемщика, определенную в соответствии с пунктом 3.8 настоящего приложения с использованием кредитных отчетов, предоставляемых бюро кредитных историй, с иными данными о доходах заемщика.

Информация об изменениях:

Пункт 3.7 изменен с 3 мая 2020 г. - Указание Банка России от 24 марта 2020 г. N 5418-У

3.7. В случае если кредитная организация использует при определении среднемесячного дохода заемщика один или несколько документов, не поименованных в Примерном перечне в приложении 9 к настоящему Указанию, в том числе оформленное и подписанное заемщиком заявление о предоставлении кредита, она должна включать в расчет среднемесячного дохода заемщика наименьшую из следующих величин:

величина дохода, определенная на основе таких документов;

среднее арифметическое значение среднедушевого денежного дохода в регионе местонахождения заемщика, в котором заемщик зарегистрирован по месту жительства или пребывания на территории Российской Федерации, рассчитанного за двенадцать месяцев на основе последних данных, опубликованных на официальном сайте Федеральной службы государственной статистики в информационно-телекоммуникационной сети "Интернет".

В течение двух календарных лет начиная с 1 октября 2019 года при предоставлении кредитов (займов) до 50 тысяч рублей или кредитов (займов) на цели приобретения автотранспортного средства, по которым исполнение обязательств заемщика обеспечено залогом приобретаемого автотранспортного средства, кредитная организация вправе включать в расчет ПДН величину дохода, указанную в заявлении на предоставление кредита, подписанном заемщиком на бумажном носителе либо заполненном им посредством услуги онлайн и (или) мобильного банкинга, и скорректированную кредитной организацией с использованием методик (внутренних моделей), применяемых для оценки платежеспособности заемщика при принятии решения о предоставлении кредита. Указанные методики должны быть включены в Методику.

Информация об изменениях:

Пункт 3.8 изменен с 1 октября 2019 г. - Указание Банка России от 30 июля 2019 г. N 5219-У

3.8. В случае если для оценки дохода заемщика используются кредитные отчеты, предоставляемые бюро кредитных историй, величина среднемесячного дохода заемщика не должна более чем в два раза превышать среднее арифметическое значение ежемесячных платежей по всем кредитам и займам заемщика за 24 календарных месяца, предшествующих месяцу расчета ПДН (далее - расчетный период). В случае если в указанных кредитных отчетах месяцу расчета ПДН предшествует период, в отношении которого отсутствует информация о наличии у заемщика кредитов (займов), но не более шести месяцев до месяца расчета ПДН, расчетный период предшествует указанному периоду.

Из расчетного периода исключаются календарные месяцы (общей продолжительностью не более шести), в которых согласно кредитным отчетам, предоставляемым бюро кредитных историй, информация о наличии у заемщика кредитов (займов) отсутствуют.

Ежемесячный платеж по всем кредитам и займам заемщика за каждый месяц, который приходится на расчетный период, определяется как сумма фактических платежей по всем кредитам и займам, в том числе по которым заемщик выступает поручителем, осуществленных заемщиком в этом месяце, рассчитанная с использованием информации, указанной в кредитных отчетах, предоставляемых бюро кредитных историй, за исключением платежей по кредитам (займам), внесенных с нарушением сроков более чем на 30 календарных дней.

3.9. При расчете величины среднемесячного дохода заемщика кредитная организация не учитывает сумму доходов одного вида, если эта сумма включена в доходы или платежи, указанные в подтверждающих документах, которые в соответствии с выбранным методом оценки дохода уже были учтены кредитной организацией при расчете среднемесячного дохода заемщика.

3.10. Кредитная организация должна проверять информацию, содержащуюся в подтверждающих документах, представленных заемщиком на бумажном носителе или в электронном виде, и используемую ею при определении величины среднемесячного дохода заемщика, в соответствии с требованиями, установленными во внутренних документах кредитной организации.

В случае отсутствия в подтверждающих документах, представленных заемщиком и используемых кредитной организацией при определении величины среднемесячного дохода заемщика (за исключением документов, сформированных системами онлайн и (или) мобильного банкинга), информации об адресе (месте нахождения) организации, выдавшей документ, и (или) телефоне организации или физического лица, зарегистрированного в качестве индивидуального предпринимателя, а также должности, фамилии и инициалах физического лица, подготовившего и (или) подписавшего документ, кредитная организация должна запросить указанную информацию (за исключением сведений, доступ к которым ограничен в соответствии с законодательством Российской Федерации) у заемщика.

Читайте также: