Как считать документы и листы в авансовом отчете

Опубликовано: 26.06.2026

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

- За основу берем унифицированную форму № АО-1 «Авансовый отчет» (Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»). Но форму отчета может установить и сама организация. Обратите внимание, что какую бы форму авансового отчеты вы ни решили использовать в организации, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

- Организация теперь в праве самостоятельно устанавливать срок сдачи подотчетным лицом авансового отчета — это необходимо отразить в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требование отчитаться по подотчетным суммам не позднее 3 рабочих дней отменено с 30.11.2020.

- Бухгалтеру необходимо подписать авансовый отчет у руководителя и главного бухгалтера. Без этих подписей документ не действителен, а значит, организация не сможет принять суммы по этому отчету к налоговому учету.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

- Если сделали какую-то неправильную запись (Например: сотруднику выдали в подотчет 5 000 руб. на канцтовары. Фактическая стоимость составила 4 278,13 руб. При заполнении авансового отчета сотрудник допустил ошибку, указал сумму расхода 4287,13.) В данном случаи необходимо зачеркнуть одной строкой

4 278,13, прописать верную сумма 4 287,13 с пометкой исправленному верить, при этом исправленная запись должна быть читаемой; - Рядом сделать отметку «исправлено»;

- Ответственный сотрудник должен заверить исправление своей подписью.

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

- Административная ответственность за отсутствие первичных документов. Данное нарушение приравнивается к грубейшему нарушению требований к бухучету и бухгалтерской отчетности и предусматривает штраф до 10 000 рублей. При повторном нарушении штраф возрастает до 20 000 руб. (ст. 15.11 КоАП)

- В части налогового законодательства это влечет за собой штрафные санкции доначислений сумм за неуплату НДФЛ и страховых взносов, недоимки по налогу на прибыль (налогу при УСН). Санкции предусматривают штраф для организации или ИП в размере 20% от суммы доначислений (ст. 122, 123 НК)

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

- отсутствие подтверждающих документов к авансовому отчету;

- отсутствие заявлений на выдачу авансового отчета.

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

- в заявлении на выдачу денег в подотчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также можно оформлять один приказ на несколько выдач наличных денег одному или нескольким сотрудникам.

- организация и ИП в праве самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет.

- денежные средства вправе получать даже те сотрудники, которые не отчитались по прошлым полученным суммам. Требование о том, что сотрудник должен отчитаться за ранее выданные суммы, из пункта 6.3 Указаний ЦБ от 11.03.2014 № 3210-У убрали.

- также с 2021 года подотчетные деньги можно перечислять на заработную карту сотрудника. Но тогда реквизиты заработной карты, на которую перечисляются деньги, необходимо отразить в приказе директора, либо сотрудник должен прописать их в заявлении на подотчет. А чтобы налоговики не решили, что это заработная плата сотрудника, и не потребовали с подотчетной суммы исчислить НДФЛ, то платежные поручения необходимо будет заполнять особым образом. В поле 24 «наименование платежа» уточнять, что перечисленные денежные средства являются подотчетными. Например, можно сделать такие записи как: аванс на хозяйственные нужды или аванс на оплату командировочных расходов и так далее.

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание - по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов. ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ "Выдача наличных"):

В виде операции указываем "Выдача подотчетному лицу":

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом "Списание с расчетного счета":

Также не забываем указать в виде операции "Перечисление подотчетному лицу":

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ "Выдача денежных документов":

А на закладке "Денежные документы" указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

- Мы имеем право выдавать под отчёт только работникам организации - лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку - то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты. )

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ "Авансовый отчет":

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку "Авансы":

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку "Товары" (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку "Оплата"(гасим долг перед поставщиками, ну или оплачиваем аванс):

Примеры заполнения закладки "Прочее".

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках "Товары" и "Прочее" присутствует галка "СФ", если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа "Авансовый отчёт" осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

В авансовом отчете подотчетное лицо отражает как и на какие цели потрачен полученный аванс. Обязанность отчитаться по форме 0504505 возникает у сотрудника, получившего от работодателя деньги на следующие расходы:

- командировочные с учетом суточных;

- представительские;

- закупку товаров, работ или услуг;

- расчеты с контрагентами;

- и прочие целевые расходы за счет выданных авансов.

Авансовый отчет двухсторонний — то есть печатается на одном листе с двух сторон. Подотчетное лицо и бухгалтер могут заполнять форму вместе, но часто бухгалтеры предпочитают формировать документы самостоятельно — это допустимо.

Сроки сдачи авансового отчета

Сроки сдачи зависят от цели выдачи аванса:

- Командировочный авансовый отчет сотрудник сдает в бухгалтерию в течение трех дней после возвращения. Если он вернулся в выходной или праздничный день, то три дня отсчитываются с момента выхода на работу (постановление Правительства России от 13.10.2008 № 749).

- Авансовый отчет по хозяйственным расходам сдают не позднее трех дней после истечения срока, на который был выдан аванс (п. 6.3. Указания ЦБ РФ от 11.03.2014 № 3210-У).

Форма авансового отчета в 2021 году

Авансовый отчет по унифицированной форме 0504505 введен в действие с 2015 года приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н). Этот бланк первичного документа обязателен для всех государственных и муниципальных учреждений.

Учреждение может включить в форму 0504505 дополнительные данные и реквизиты, если они способствуют более полному отражению информации и соответствуют требованиям нормативных документов (Приложение 5 к Приказу № 52).

Авансовый отчет следует составлять в виде электронного документа и заверять его квалифицированной электронной подписью. Если нет возможности формировать и хранить электронные документы или бумажная форма обязательна, составляйте отчет на бумаге.

Как заполнить форму 0504505

Перед заполнением отчета ознакомьтесь с правилами, соблюдение которых налоговая контролирует при проверке отчета:

- Отчет должен быть оформлен от сотрудника компании на трудовом или гражданско-правовом договоре. Прочим лицам деньги под отчет выдавать нельзя.

- Руководитель должен утвердить авансовый отчет. Расходы признаются той датой, в которую отчет утвержден. Если руководитель или уполномоченный им сотрудник не утвердил документ, принятые расходы могут оспорить.

- К авансовому отчету сотрудник прикладывает документы, подтверждающие расходы: проездные билеты, чеки, квитанции и т.д. Они нумеруются в порядке записи в отчете.

- В документах должно быть указано наименование товара. Если в чеке указана только сумма, то сотрудник должен попросить товарный чек. Иначе определить цель расхода и обосновать его не получится.

- В документах должны быть проставлены даты расходов, иначе период их совершения подтвердить не получится. Соответственно, нельзя будет учесть эти расходы для целей налога на прибыль.

Переходим к заполнению.

Первый этап — шапка документа. Подотчетное лицо заполняет базовые сведения — наименование учреждения, структурное подразделение и свои данные: ФИО, должность и назначение аванса.

Бухгалтер в правом верхнем углу прописью указывает сумму отчета, вписывает реквизиты организации и присваивает отчету номер.

Сумма отчета всегда указывается по фактическим расходам. Если сотрудник получил 15 000 рублей, а потратил 22 000, то отчет будет на 22 000 рублей. Если же, наоборот, сотрудник получил 18 000 рублей, а потратил 16 000 — на сумму 16 000 рублей.

Далее идет табличная часть. В ней подотчетник указывает полученную и потраченную сумму. В строке «Остаток» он указывает неистраченные авансовые средства. Если же потрачено больше, чем получено, нужно заполнить строку «Перерасход».

Бухгалтер заполняет сведения о предыдущем авансе, проверяет сумму аванса и составляет бухгалтерскую запись. Он же проверяет количество оправдательных документов и листов, на которых они размещены.

Далее бухгалтер заполняет сведения о внесении остатка или выдаче перерасхода. Он принимает неизрасходованные деньги в кассу или удерживает, если перевод был безналичным. Указывает сумму и реквизиты кассового ордера, дату его оформления и ставит подпись еще раз.

Отрывную часть полностью заполняет бухгалтер. Тут нужно указать данные о подотчетном лице, номер, дату и сумму авансового отчета. Этот корешок забирает работник.

Далее переходим к оборотной стороне. Тут сотрудник вписывает сумму суточных и других расходов, а также указывает реквизиты проездных документов, документов, подтверждающих проживание в гостинице и т.д. В графе «Итого» указывается полная сумма расходов.

Бухгалтер в этой части заполняет графы 7, 8, 9 и 10. То есть прописывает расходы, принятые к учету, и формирует бухгалтерскую проводку.

Далее бухгалтер берет авансовый отчет, приложения к нему и копию приказа о направлении сотрудника в командировку и несет их на подпись главбуху, который проверяет и заверяет отчет. Затем его передают гендиректору на утверждение.

Утвержденный отчет со всеми приложениями должен храниться в бухгалтерии в течение пяти лет, как любой первичный документ.

В облачном сервисе Контур.Бухгалтерия легко учитывать выданные авансы и формировать отчеты. Ведите в системе учет, начисляйте зарплату, платите налоги и отправляйте отчетность онлайн. Первые 14 дней работы — в подарок.

Выдача денег сотрудникам на выполнение поручений руководителя и производственные нужды компании практикуется регулярно. Этот процесс всегда сопровождается составлением авансовых отчетов с приложениями в форме документов, которые подтверждают затраты сотрудника.

На первый взгляд, все просто, однако аудиторская практика показывает, что в этом направлении часто фиксируются нарушения, связанные с правилами оформления отчетных документов и их нумерации.

Подотчетное лицо

Статус подотчетного лица может получить один или несколько сотрудников компании. Их перечень утверждается руководителем в Приказе или другом внутреннем учетном документе. Фактически подотчетными являются сотрудники, которые входят в штат юридического лица, а также специалисты, которые работают по совместительству, уполномоченные руководством на получение авансовых средств.

Подотчетное лицо обязано:

- выполнить производственное задание от руководителя (покупка товаров, организация работ, служебная поездка для общения с контрагентами, организации совещаний, заключения сделок и других целей);

- получить денежные средства от компании по заявке на расходы, сопутствующие выполнению задания;

- оформить и предоставить в бухгалтерию авансовый отчет, а также документы (приложения), подтверждающие расходы на выполнение задания;

- передать приобретенные товары для нужд компании уполномоченному лицу;

- вернуть деньги, оставшиеся от выданного аванса, или получить компенсацию в денежной форме при перерасходе.

Приложения к авансовому отчету

Приложения к авансовому отчету – это документы на отдельных листах, которые подтверждают факт расходов подотчетного лица. С их помощью сотрудник отчитывается перед компанией по выданным суммам с указанием целевого назначения производственных затрат.

В зависимости от целевого назначения затрат, к отчету могут прикрепляться разные документы или пакет, состоящий из нескольких документов (чеки, БСО, проездные документы и т.п.). Компании всё это необходимо в качестве обоснования для списания средств, которые при составлении отчетности будут учтены как расходы.

В качестве подтверждающих документов могут выступать:

- кассовый чек;

- товарный чек;

- документ-замена ККТ (предоставляются предпринимателями на патентной схеме);

- бланк строгой отчетности;

- товарная накладная;

- счет-фактура;

- квитанция к ПКО.

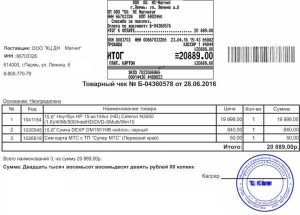

Чеки: кассовый и товарный

Чек, выпущенный кассой при покупке товара или заказе услуги, является первым по популярности документом, сопровождающим авансовый отчет. Такой чек не только выступает в роли приложения на листах к авансовому отчету, но и является первичным бухгалтерским документом. Чек должен содержать все характерные для первички реквизиты и точную сумму, затраченную сотрудником – только в этом случае он является полноценным приложением к отчету и оправдывает затраты.

К этому документу есть еще одно требование – он должен содержать конкретный перечень покупок. Собирательного наименования товаров или услуг, например, «канцтовары», «стройматериалы», будет недостаточно, необходима конкретика. Кстати, распространенная проблема всех кассовых чеков заключается в низком качестве их печати, быстром стирании и выцветании. Чтобы обезопасить себя, сделайте копию или сохраните фотографию в приложении Hamilton Авансовый отчет.

Так как для налоговой отчетности требуется обоснование необходимости в товаре или услуге, в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы. Строгой формы для составления товарного чека нет, но он, как и кассовый, должен содержать основные реквизиты. Наличие печати и номера на этом документе необязательно.

Главное отличие кассового и товарного чеков в том, что первый выпускает зарегистрированный кассовый аппарат, а второй является бланком, заполненным продавцом товара или услуги. Обратите внимание, если к отчету прилагаются оба чека, то даты их выпуска и суммы обязательно должны совпадать.

О том, как оформить авансовый отчет по чекам, читайте здесь.

ПКО и БСО

Приходный кассовый ордер (ПКО) – это квитанция, которая подтверждает оплату товара или услуги. ПКО не подтверждает, что товар или услуга были получены заказчиком, поэтому необходимо, чтобы этот документ сопровождался актом приема-передачи или накладной. Только в таком комплекте ПКО будет учтен бухгалтерией. ПКО можно хранить как пронумерованные приложения к отчетному документу, а акты и накладные поместить в отдельные папки или также прикрепить к отчету.

Бланки строгой отчетности (БСО) – это билеты, проездные, талоны, путевки, почтовые квитанции, которые выпускаются типографией. БСО может иметь различную форму, но он обязательно должен содержать основные реквизиты.

Как оформлять приложения к авансовому отчету?

Подтверждающие документы к авансовому отчету прикрепляются в форме приложений на листах. Это могут быть, как оригиналы, так и распечатанные электронные версии, однако в обоих случаях документы должны содержать все необходимые реквизиты, а в последнем также учтены некоторые нюансы.

Обратите внимание, что при составлении авансового отчета по командировке к билету на самолет обязательно прикрепляется посадочный талон с информацией о сотруднике, так как именно он подтверждает факт перелета. Если билет электронный, необходимо предоставить его в распечатанном виде и также приложить к нему посадочный талон. Несмотря на то, что на электронных билетах отсутствует подпись и печать, действующее законодательство не признает это нарушением.

Как считать приложения к авансовому расчету?

К одному авансовому отчету может прилагаться несколько подтверждающих документов. Количество таких приложений определяется перечнем чеков, накладных, БСО или ПКО. Возникает вопрос: как считать приложения документов в авансовом отчете?

При подготовке отчета необходимо наклеить все подтверждающие документы на отдельные листы. Чеки и квитанции крепятся в хронологическом порядке по датам покупок. После этого считается общее количество всех этих документов и далее отражается в авансовом отчете.

Как упростить подготовку авансового отчета?

![]()

Таким образом сотрудник за считанные минуты составляет только 100% правильно оформленные электронные авансовые отчеты, а все подтверждающие по ним документы всегда доступны в электронном архиве.

Функционал приложения Hamilton Авансовый отчёт также полезен и для других участников бизнес-процесса. Например, проводки по АО формируются за бухгалтера автоматически, а подписание документов руководителем осуществляется без их распечатки – с помощью электронной цифровой подписи (ЭЦП).

Использование такого приложения делает процесс работы с авансовой отчетностью комфортным для всех его участников, многократно упрощая и ускоряя его. Подробнее об условиях составления электронного авансового отчёта читайте в здесь.

Выдача денег сотрудникам на выполнение поручений руководителя и производственные нужды компании практикуется регулярно. Этот процесс всегда сопровождается составлением авансовых отчетов с приложениями в форме документов, которые подтверждают затраты сотрудника.

На первый взгляд, все просто, однако аудиторская практика показывает, что в этом направлении часто фиксируются нарушения, связанные с правилами оформления отчетных документов и их нумерации.

Подотчетное лицо

Статус подотчетного лица может получить один или несколько сотрудников компании. Их перечень утверждается руководителем в Приказе или другом внутреннем учетном документе. Фактически подотчетными являются сотрудники, которые входят в штат юридического лица, а также специалисты, которые работают по совместительству, уполномоченные руководством на получение авансовых средств.

Подотчетное лицо обязано:

- выполнить производственное задание от руководителя (покупка товаров, организация работ, служебная поездка для общения с контрагентами, организации совещаний, заключения сделок и других целей);

- получить денежные средства от компании по заявке на расходы, сопутствующие выполнению задания;

- оформить и предоставить в бухгалтерию авансовый отчет, а также документы (приложения), подтверждающие расходы на выполнение задания;

- передать приобретенные товары для нужд компании уполномоченному лицу;

- вернуть деньги, оставшиеся от выданного аванса, или получить компенсацию в денежной форме при перерасходе.

Приложения к авансовому отчету

Приложения к авансовому отчету – это документы на отдельных листах, которые подтверждают факт расходов подотчетного лица. С их помощью сотрудник отчитывается перед компанией по выданным суммам с указанием целевого назначения производственных затрат.

В зависимости от целевого назначения затрат, к отчету могут прикрепляться разные документы или пакет, состоящий из нескольких документов (чеки, БСО, проездные документы и т.п.). Компании всё это необходимо в качестве обоснования для списания средств, которые при составлении отчетности будут учтены как расходы.

В качестве подтверждающих документов могут выступать:

- кассовый чек;

- товарный чек;

- документ-замена ККТ (предоставляются предпринимателями на патентной схеме);

- бланк строгой отчетности;

- товарная накладная;

- счет-фактура;

- квитанция к ПКО.

Чеки: кассовый и товарный

Чек, выпущенный кассой при покупке товара или заказе услуги, является первым по популярности документом, сопровождающим авансовый отчет. Такой чек не только выступает в роли приложения на листах к авансовому отчету, но и является первичным бухгалтерским документом. Чек должен содержать все характерные для первички реквизиты и точную сумму, затраченную сотрудником – только в этом случае он является полноценным приложением к отчету и оправдывает затраты.

К этому документу есть еще одно требование – он должен содержать конкретный перечень покупок. Собирательного наименования товаров или услуг, например, «канцтовары», «стройматериалы», будет недостаточно, необходима конкретика. Кстати, распространенная проблема всех кассовых чеков заключается в низком качестве их печати, быстром стирании и выцветании. Чтобы обезопасить себя, сделайте копию или сохраните фотографию в приложении Hamilton Авансовый отчет.

Так как для налоговой отчетности требуется обоснование необходимости в товаре или услуге, в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы. Строгой формы для составления товарного чека нет, но он, как и кассовый, должен содержать основные реквизиты. Наличие печати и номера на этом документе необязательно.

Главное отличие кассового и товарного чеков в том, что первый выпускает зарегистрированный кассовый аппарат, а второй является бланком, заполненным продавцом товара или услуги. Обратите внимание, если к отчету прилагаются оба чека, то даты их выпуска и суммы обязательно должны совпадать.

О том, как оформить авансовый отчет по чекам, читайте здесь.

ПКО и БСО

Приходный кассовый ордер (ПКО) – это квитанция, которая подтверждает оплату товара или услуги. ПКО не подтверждает, что товар или услуга были получены заказчиком, поэтому необходимо, чтобы этот документ сопровождался актом приема-передачи или накладной. Только в таком комплекте ПКО будет учтен бухгалтерией. ПКО можно хранить как пронумерованные приложения к отчетному документу, а акты и накладные поместить в отдельные папки или также прикрепить к отчету.

Бланки строгой отчетности (БСО) – это билеты, проездные, талоны, путевки, почтовые квитанции, которые выпускаются типографией. БСО может иметь различную форму, но он обязательно должен содержать основные реквизиты.

Как оформлять приложения к авансовому отчету?

Подтверждающие документы к авансовому отчету прикрепляются в форме приложений на листах. Это могут быть, как оригиналы, так и распечатанные электронные версии, однако в обоих случаях документы должны содержать все необходимые реквизиты, а в последнем также учтены некоторые нюансы.

Обратите внимание, что при составлении авансового отчета по командировке к билету на самолет обязательно прикрепляется посадочный талон с информацией о сотруднике, так как именно он подтверждает факт перелета. Если билет электронный, необходимо предоставить его в распечатанном виде и также приложить к нему посадочный талон. Несмотря на то, что на электронных билетах отсутствует подпись и печать, действующее законодательство не признает это нарушением.

И еще один нюанс — желательно, чтобы документы, свидетельствующие о производственных расходах сотрудника, были выпущены в рабочий день. Если дата соответствует праздничному или выходному дню, у налоговой могут возникнуть вопросы.

Как считать приложения к авансовому расчету?

К одному авансовому отчету может прилагаться несколько подтверждающих документов. Количество таких приложений определяется перечнем чеков, накладных, БСО или ПКО. Возникает вопрос: как считать приложения документов в авансовом отчете?

При подготовке отчета необходимо наклеить все подтверждающие документы на отдельные листы. Чеки и квитанции крепятся в хронологическом порядке по датам покупок. После этого считается общее количество всех этих документов и далее отражается в авансовом отчете.

Как упростить подготовку авансового отчета?

![]()

Таким образом сотрудник за считанные минуты составляет только 100% правильно оформленные электронные авансовые отчеты, а все подтверждающие по ним документы всегда доступны в электронном архиве.

Функционал приложения Hamilton Авансовый отчёт также полезен и для других участников бизнес-процесса. Например, проводки по АО формируются за бухгалтера автоматически, а подписание документов руководителем осуществляется без их распечатки – с помощью электронной цифровой подписи (ЭЦП).

Использование такого приложения делает процесс работы с авансовой отчетностью комфортным для всех его участников, многократно упрощая и ускоряя его. Подробнее об условиях составления электронного авансового отчёта читайте в здесь.

Читайте также:

- Что делать если работник украл трудовой договор

- Куда может понадобиться трудовой договор

- Если трудовая книжка утеряна что делать при оформлении пенсии

- Целью разработки каких документов является наиболее рациональное разделение и кооперация труда

- Трудовой договор заключенный на неопределенный срок может быть расторгнут