Как сделать справку о доходах если работаешь неофициально по форме банка

Опубликовано: 26.06.2026

Как подтвердить свой доход для гарантированного оформления кредита в банке? Обязательный параметр оценки клиента для банка — это платежеспособность, которая определяется наличием постоянного ежемесячного заработка. Кроме граждан, официально работающих по найму, за наличными обращаются еще и замозанятые лица, фрилансеры, индивидуальные предприниматели, пенсионеры и другие категории заемщиков. Для каждого из этих случаев есть свои способы подтверждения доходов, о которых и поговорим в статье.

1. Справка по форме 2-НДФЛ

Теоретически заемщик может договориться со своим работодателем, чтобы тот указал в справке более высокую зарплату. Но на сегодняшний день банки могут проверить пенсионные отчисления заемщика. Такой возможностью пользуются не все банки, однако если обман выяснится, клиент рискует попасть в черный список.

В худшем случае банк напишет заявление в правоохранительные органы и под угрозу попадает не только клиент, но и его работодатель.

2. Справка по форме банка

Серая зарплата в конверте — это распространенное явление. Если официальной части зарплаты вам недостаточно, чтобы получить ипотеку или автокредит, придется подтвердить полную сумму дохода по форме банка.

Этот документ подтверждает неофициальные доходы заявителя, то есть ту часть зарплаты, с которой не платятся налоги.

Она содержит следующие данные:

- ФИО заемщика;

- должность;

- стаж на текущем месте;

- сумма зарплаты за 6-12 месяцев.

Банку все равно, платила ли организация налоги и другие платежи в бюджет, самое главное — убедиться, что клиент имеет стабильный заработок и сможет исполнять обязательства по выплате долга.

Справка должна быть подписана работодателям. По сути этот документ подтверждает факт нарушения закона, поэтому далеко не каждая компания пойдет на это.

3. Справка по форме работодателя

Этот документ похож на справку 2-НДФЛ, но оформляется в свободной форме. Здесь не указывают объем налоговых и иных отчислений, отмечается только фактический доход, полученный работником в конверте.

Независимо от формы документа, здесь обязательно должны быть указаны реквизиты компании-работодателя и информация о сотруднике, который обратился в банк за кредитом (должность, стаж, зарплата).

Этой самый простой способ подтверждения серого заработка, но не в каждом банке принимают такой документ. Заявители с таким документом относятся к категории ненадежных, поэтому зачастую даже при одобрении им дают деньги под максимальный процент.

Солидные банки тщательно оценивают таких клиентов через службу безопасности, в некоторых случаях проверяют даже состояние расчетного счета организации.

4. Справка о заявленном доходе

Клиент перечисляет в этом документе все статьи доходов, печать и подпись работодателя не требуется. Справку заполняют от руки в свободной форме, дополнительно банк может потребовать копию трудовой книжки и трудового договора, заверенного начальством.

Такой способ подтверждения не дает 100%-ой гарантии наличия заработка у клиента, поэтому банки проводят дополнительную проверку, например звонят по телефону компании и задают вопросы о заемщике.

5. Выписка с банковского счета и электронных кошельков

Этот способ подходит для самозанятых лиц, которые получают неофициальную оплату своего труда. Все движения денежных средств на банковских счетах, электронных кошельках (Киви, ЯндексДеньги, Вебмани) можно подтвердить в форме выписки. Но следует учесть, что такой документ чаще всего рассматривается в качестве подтверждения дополнительного заработка и значительно повышает вероятность одобрения.

Самозанятые клиенты с одной лишь выпиской с банковского счета или электронного кошелька вряд ли могут претендовать на получение крупного займа или ипотеки.

6. Зарплатные проекты

Участникам зарплатных проектов рекомендуется брать кредиты в тех же банках, где была открыта карта. Банк проверяет размер заработной платы по карте в течение нескольких минут, заявителю не нужно приносить справки с работы и копии трудовой книжки.

В эту категорию относятся и клиенты, которые получают на карту пенсию и стипендию.

7. Справки 3-НДФЛ

При оформлении ипотечного кредита будет не лишним подтвердить свои дополнительные доходы, например:

- от сдачи в аренду недвижимости;

- от аренды транспортных средств;

- доход от инвестиционной деятельности и т.д.

Если вы получаете дополнительный заработок от аренды квартиры, вам придется показать документы, подтверждающие право собственности, а также договор аренды (срок его заканчивается не ранее, чем через год). Самое главное в комплекте документов — это справка 3-НДФЛ, которая показывает объем уплаченных налогов за определенный период.

8. Пенсия и пособия

Кредиты для пенсионеров — нечастое явление, но некоторые банки разрабатывают специальные льготные программы для таких заемщиков. Если заявитель получает пенсию не на карту этого банка, ему необходимо предъявить пенсионное удостоверение и справку из Пенсионного фонда о пенсии, выплаченной за последний месяц.

9. Доход ИП

Документ для подтверждения доходов ИП зависит от системы налогообложения:

- ОСНО. Декларация по форме 3-НДФЛ.

- УСН. Справка 3-НДФЛ, Книга учета доходов и расходов индивидуального предпринимателя.

- ЕНВД. Первичные документы.

Для подтверждения дохода при получении кредита можно предоставить справку в произвольной форме. Но к ней необходимо будет приложить выписку из территориального налогового органа о постановке ИП на учет, а также копию налоговой декларации за последний отчетный период с печатью.

Наверняка за справкой по форме № 2-НДФЛ к вам обращались не раз. Причем требовали в ней указать свою фактическую зарплату. Но встречали отказ. Как же пойти работникам навстречу и не подставить себя?

Суровые реалии налогового законодательства – главная причина «черных» зарплат. Наша страна, пожалуй, единственная в Европе, которая заставляет работодателей платить больше трети заработка всевозможным фондам.

Однако крайним в этом деле остается работник. Ведь сейчас как: кто больше получает, тому все рады помочь. Прежде всего это касается банков, которые дают кредиты. Да и у наших туристов проверяют не только «облико морале», но и степень их платежеспособности. Так, чтобы получить шенгенскую визу, надо иметь официальный доход не менее 18 000 рублей. Слова человека о своем реальном заработке никому не интересны. Не верят. Требуют справку из бухгалтерии с подписью главбуха и печатью организации.

Бухгалтер же, как правило, «пасует» – мол, нет оснований. Понять его можно. Если «липовая» справка ляжет на стол следователю, бухгалтеру «светит» статья 292 «Служебный подлог» Уголовного кодекса. По ней как минимум оштрафуют на 10 000 рублей, как максимум – посадят на два года.

Правда, в отношении «левой» справки для банка в Кодексе об административных правонарушениях есть еще статья 14.11 «Незаконное получение кредита». Она предусматривает ответственность помягче: штраф от 2000 до 3000 рублей. Но рисковать не хочет никто. Все это удручает нуждающихся работников, особенно тех, кто хочет купить в кредит квартиру. Некоторые даже начинают подыскивать себе место работы с «белой» зарплатой.

Чтобы исполнить желание работника, нужна дружественная сторонняя фирма или предприниматель, назовем ее (его) «Помощник». Мы предлагаем следующий порядок действий. «Помощник» продает вашему работнику свой беспроцентный вексель по номиналу. При этом уплата им денег будет чисто формальной. «Помощник» просто сделает запись в своей кассовой книге. Благо, кассовый аппарат здесь использовать не нужно, ведь деньги ему будут поступать в оплату векселя (п. 3 ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ). Далее сотрудник продает этот вексель своей фирме также по номиналу. Это и будет его официальным доходом, который можно будет указать в форме № 2-НДФЛ (подп. 5 п. 1 ст. 208 НК РФ). Обратившись во множество банков, мы узнали, что кредитных инспекторов интересует не столько оклад, сколько сам доход человека. Обычно они спрашивают: «Облагаемый ли это доход?» Ответ очевиден: «Конечно, облагаемый. » Итак, с работником все.

Дальше отношения выясняют между собой «Помощник», выдавший вексель, и его теперешний владелец (ваша фирма). Последний предъявляет его к уплате, и векселедатель платит. Причем ровно столько, столько указано в векселе. Как видите, получился кругооборот денег. И в итоге никто не получил налогооблагаемого дохода. Учитывая же то, что обращение векселей не подлежит обложению НДС (п. 12 ст. 149 НК РФ), можно сказать, что вся эта операция прошла «безболезненно».

Разберемся с НДФЛ работника. На момент покупки векселя у него были только расходы. Доход появился, когда работник его продал и от своей организации получил деньги. Причем в данном случае поступления и расходы сотрудника одинаковы, ибо купля-продажа происходила по одной цене (по номиналу). Читаем пункт 3 статьи 214.1 Налогового кодекса: «Доход (убыток) по операциям купли-продажи ценных бумаг. определяется как разница между суммами доходов, полученными от реализации ценных бумаг, и документально подтвержденными расходами на приобретение. ценных бумаг. фактически произведенными налогоплательщиком. ».

Таким образом, база, облагаемая подоходным налогом, будет нулевая.

Как уже говорилось, все вышеперечисленные действия будут только в документах. Оформить вексель не сложно. Все реквизиты, которые он должен содержать, указаны в пункте 1 Положения о переводном и простом векселе (постановление ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

- на зарплату – 5000 руб.;

- на доход от продажи ценных бумаг – 25 000 руб.

После продажи работником векселя и погашения его векселедателем желательно составить подобные акты. До 1 апреля следующего года сотруднику надо будет подать в инспекцию декларацию по НДФЛ, так как в течение отчетного года он реализовал свое имущество.

Достоинство схемы в том, что бухгалтер вправе выдать работнику справку о доходах практически на любую сумму. И вполне на законных основаниях. Конечно, этой возможностью рядовые сотрудники вряд ли воспользуются. Но ключевые фигуры – наверняка.

Отметим, в справке по форме № 2-НДФЛ помимо дохода указывают и его код. Код берут из приказа МНС России от 1 ноября 2000 г. № БГ-3-08/379. Обычно, заполняя документ, в графе «Код дохода» пишут 2000 (код заработной платы). В нашем же случае в этой графе вы должны указать код 1530 – «доходы, полученные налогоплательщиком от реализации акций или иных ценных бумаг».

документСерия АА № 0000001

ПРОСТОЙ ВЕКСЕЛЬ на сумму 25 000,00 рублей

(цифрами)

Место составления векселя: г. Москва, пр-т Вернадского, д. 17Дата составления векселя: 15 апреля 2004 года

Данный вексель выдан ООО «Пассив» г. Москва, пр-т Вернадского, д. 17; р/с 40702810000000014554 в ОАО «АЛЬФА-БАНК», к/с 30101810200000000593, БИК 044525593

(юридический адрес и банковские реквизиты)

ООО «Пассив» обязуется уплатить по этому простому векселю денежную сумму в размере 25 000 (Двадцать пять тысяч) рублей г-ну Глебу Николаевичу Жеглову, паспорт серии 4502 № 641182, выдан ОВД «Ярославский» г. Москвы 10.11.2002, проживающему по адресу: г. Москва, ул. Лесная, д. 4, кв. 125. Банковские реквизиты: л/с 4874440001549891 в ОАО «РУССКИЙ БАНКИРСКИЙ ДОМ», к/с 30101810300000000400, БИК 044585400

(полное наименование, юридический адрес и банковские реквизиты) или по его приказу другому лицу.

Срок платежа по предъявлении, но не ранее 15 апреля 2004 года

Местом платежа по векселю является г. Москва, пр-т Вернадского, д.17

(адрес векселедателя)

М.П.

Руководитель Ермишин /Ермишин А.Н./ Гл. бухгалтер Бурнакова /Бурнакова М.С./

г. Москва ООО «Пассив»

15 апреля 2004 г.

приема-передачи векселей

Нами, представителями ООО «Пассив» в лице генерального директора Ермишина А.Н., с одной стороны, и гражданином Жегловым Глебом Николаевичем, с другой стороны, составлен настоящий акт о том, что гражданин Жеглов Г.Н. принимает, а ООО «Пассив» передает простой вексель ООО «Пассив» серия АА № 0000001 в количестве 1 (одной) штуки на общую сумму 25 000,00 (Двадцать пять тысяч) рублей.(цифрами и прописью)

Векселя передал: ООО «Пассив» Векселя принял: Жеглов Глеб Николаевич

ИНН 7723145679 Адрес: г. Москва, ул. Лесная, д. 4, кв. 125

Юридический адрес: г. Москва, Банковские реквизиты: пр-т Вернадского, д.17 л/с 4874440001549891

Банковские реквизиты: в ОАО «РУССКИЙ БАНКИРСКИЙ ДОМ», р/с 40702810000000014554 к/с 30101810300000000400, в ОАО «АЛЬФА-БАНК», БИК 044585400 к/с 30101810200000000593,

БИК 044525593

Генеральный директор Ермишин /Ермишин А.Н./ Жеглов /Жеглов Г.Н./

Чтобы получить в кредитно-финансовом учреждении заемные средства на определенный срок, гражданин должен подтвердить свою платежеспособность. Иными словами, потенциальный заемщик должен доказать, что у него есть стабильный заработок необходимого размера, который выплачивается регулярно, то есть ежемесячно.

С целью получения кредита в банке данный факт подтверждается соответствующим документом – справкой о доходах, оформляемой и предоставляемой работодателем заявителя, то есть плательщиком заработной платы.

Где взять справку о доходах для кредита?

Для оформления кредита в банке заемщик-физлицо должен доказать, что он способен своевременно и полностью погашать свои финансовые обязательства.

Банк кредитор вправе потребовать у заявителя справку о получаемых доходах. Такие сведения могут понадобиться кредитно-финансовому учреждению для следующих важных целей:

- Оценить платежеспособность потенциального заемщика, то есть понять, сможет ли он в назначенный срок выплатить полученную сумму кредита с начисленными процентами.

- Определить максимальный размер займа, который банк смог бы предоставить данному гражданину, а также максимальный срок его выдачи. Для этой цели нужно учесть величину и регулярность заработка, получаемого заемщиком.

Банк запрашивает у потенциального заемщика документальное подтверждение имеющихся доходов, чтобы заранее убедиться в целесообразности предоставления кредита.

Без справки, доказывающей официальную заработную плату, у заявителя могут возникнуть сложности с одобрением его кредитной заявки.

Чтобы оформить документ, подтверждающий получение заработка за конкретный интервал времени, физическоге лицо обращается к своим налоговым агентам, то есть источникам имеющихся доходов. Как правило, это могут быть следующие источники:

- работодатель (при наличии официального трудового договора), выплачивающий заработную плату;

- ПФР (для пенсионеров);

- администрация ВУЗа (для студента, получающего стипендию);

- брокер фондового рынка – налоговый агент в отношении доходов, получаемых клиентом по ценным бумагам;

- прочие структуры, которые выплачивают доходы физическим лицам и удерживают с них соответствующий НДФЛ.

Чтобы подтвердить заработки от всех имеющихся источников, заемщик вправе обратиться к каждому из плательщиков (работодателей и т.д.) с просьбой о выдаче надлежащей справки.

Плательщик не может отклонить соответствующее заявление физлица – получателя дохода. Справка, доказывающая заработок, оформляется и предоставляется заявителю не позднее 3 (трех) дней, отсчитываемых со дня получения адресатом указанного заявления.

Для получения сведений по месту работы о размере заработной платы заявление пишется по такому образцу.

За какой период оформляется для подачи в банк?

Период времени, за который банк просит у потенциального заемщика документальное подтверждение доходов, может ощутимо различаться.

Продолжительность данного интервала зависит от политики конкретного кредитно-финансового учреждения, а также от специфики самого кредита (его вида, суммы, срока погашения, требований к заемщику и предоставляемому обеспечению). Зачастую справки оформляются за 3 (три), 6 (шесть) или 12 (двенадцать) последних месяцев.

Краткосрочный банковский заем, который выдается в небольшой сумме на потребительские нужды, нередко предусматривает подтверждение заработка за 3-6 прошедших месяцев. Долгосрочная ипотечная ссуда, предоставляемая на покупку жилья, обычно предполагает оформление справки за интервал, составляющий 12 последних месяцев.

В любом случае гражданин-заемщик вправе получить документальное подтверждение собственных доходов за любой необходимый период времени. Нужное количество месяцев (лет), за которое подтверждается заработок, физлицо указывает в своем заявлении, поданном плательщику выплат.

Соответственно, плательщик не вправе отказать гражданину заявителю в предоставлении запрашиваемых сведений. В трехдневный срок необходимая справка оформляется и передается заявителю. Затем документ передается в банк (это следует сделать на протяжении тридцати дней с момента получения данной справки). Если заявитель не передаст бланк банку в тридцатидневный срок, подтверждающий документ придется переделывать (с учетом нового месяца, ставшего последним в периоде).

Правила оформления

Документ, доказывающий наличие и размер заработной платы, составляется на бумажном носителе. Как вариант, можно подготовить электронную копию справки.

Можно оформить бланк в свободной форме, но чаще всего используется типовой бланк.

Если доходы подтверждаются за какой-либо интервал минувшего 2020 года, соответствующий документ нужно оформить на бланке 2-НДФЛ, действовавшем ранее.

Если нужно доказать заработок за любой промежуток времени 2021 года, справка составляется по новому шаблону, действующему с 01.01.2021 согласно Приказу ФНС РФ № ЕД-7-11/753@ от 15.10.2020 (Приложение 4).

Так или иначе, документальное подтверждение начисляемых доходов и уплачиваемых налогов всегда включает такие сведения:

- Реквизиты работодателя или другого плательщика. Иными словами, нужно показать сведения о субъекте, выступающем налоговым агентом.

- Реквизиты работника. Заполняются данные в соответствии с установленной формой.

- Суммы налогооблагаемого заработка, выплачиваемого физическому лицу.

- Налоговые вычеты, оформленные и предоставленные работнику.

- Общая величина дохода, общий размер налога.

Выводы

При составлении справки за 2021 год, необходимой для получения банковского кредита, следует соблюдать правила Приказа ФНС РФ № ЕД-7-11/753@ от 15.10.2020. Если нужно подтвердить заработок, полученный в 2020 году, используется форма 2-НДФЛ.

Кроме того, возможно оформление бланка в свободном виде. В каком именно виде должна быть оформлена справка, лучше уточнить в самом банке.

Чтобы оформить подтверждающий документ, физлицо подает надлежащее заявление своему работодателю или иному плательщику выплат. В трехдневный срок справка составляется и предоставляется заявителю. Впоследствии она передается банку-кредитору на протяжении 30 (тридцати) дней.

Документ оформляется за тот период, который необходим банку для оценки платежеспособности заявителя ссуды.

Планирую рефинансировать ипотеку, но у меня серый доход. Банки все как один просят справку о доходах. А работодатель отказывается давать мне даже справку по форме банка.

Банки говорят, что никуда не передают данные о доходах, например в налоговую или другие структуры. Но зачем тогда они вообще им нужны? И так же есть понимание средней зарплаты, выписка из трудовой, реквизиты компании — все это можно запросить и получить без проблем. А справка о доходах — больной вопрос.

Хочу уточнить, что будет, если я сам подделаю такую справку? Это уголовно наказуемо? В ней будет печать организации и подпись гендиректора.

Что будет, если банк определит, что справка поддельная? Сдаст ли меня в полицию? Какое за это наказание?

Какова в этой ситуации моя ответственность перед работодателем? Что именно я нарушаю с точки зрения закона и какие это несет последствия?

P.S. Я уже подделывал такие справки несколько раз, и никаких последствий не было. Банки звонили на работу, спрашивали про меня, а потом почти всегда давали мне нужные кредиты. Притом что в справке я писал доход на 20% выше реального.

Ни в коем случае не стоит ничего подделывать. У банков есть множество разных способов проверить ваш доход и информацию по вам, и если вскроется обман, вас могут привлечь к ответственности.

Подделывая документы, вы нарушаете закон

Предоставление кредитору недостоверной информации — в том числе и поддельной справки — это обман, который попадает под статью уголовного кодекса «Мошенничество в сфере кредитования».

Если Василий обратится за кредитом по документам Ивана — это обман. Если Василий обратится за кредитом и предоставит о себе недостоверную информацию — это тоже обман. Нельзя указывать в заявке на кредит недостоверные данные о месте работы, размере дохода, наличии непогашенной кредиторской задолженности, залоговом имуществе — да вообще ни в чем кредитора обманывать нельзя.

Вся эта информация влияет на решение кредитора о предоставлении кредита. А подобный обман могут расценить как попытку хищения денежных средств. При этом привлечь к ответственности именно по статье 159.1 УК РФ могут только уже после выдачи кредита, если человек не будет платить. Мошенничество в сфере кредитования, в том числе подделка документов, может наказываться штрафом в размере до 120 тысяч рублей либо штрафом в размере дохода осужденного за год. Могут присудить обязательные работы до 360 часов, исправительные работы до года, ограничение свободы до 2 лет, арест до 4 месяцев.

Подделка документов может вскрыться как в момент проверки заявки, так и в процессе обслуживания. В лучшем случае банк просто откажет вам в кредите, а в бюро кредитных историй отправит информацию с отказом по причине «кредитной политики кредитора». Но так может поступить только очень, очень, очень лояльный банк. Скорее всего, банк откажет в кредите и отправит в БКИ информацию с причиной отказа: «Несовпадение данных или недостоверная информация». Для кредитной истории это все равно что запись «мошенник» большими красными буквами. После этого банк может еще и обратиться в полицию.

То, что раньше вы уже предоставляли поддельную справку банку и не столкнулись с проблемами, не значит, что все обойдется в этот раз. Тем более что банки все чаще проверяют клиентов не только по представленным заемщиком документам, но и по информации из всех доступных источников. К примеру, с согласия заемщика кредитор может запросить информацию из бюро кредитных историй, ПФР или Росреестра.

А с точки зрения работодателя, вас привлекать к ответственности не за что, поскольку ущерба организации нет.

Зачем банку ваши справки

Банку важно понимать ваш доход, чтобы быть уверенным в возврате денег. С точки зрения банка, основная причина, по которой клиент может подать заявление по поддельным документам, — это получить деньги и не вернуть их. При этом банки понимают, что не все работники в стране получают полностью белый доход, поэтому придумали разные варианты подтвердить его размер.

Справка по форме банка или по форме работодателя как раз подойдет, если часть дохода вы получаете неофициально. На такой справке чаще всего указано, что информация предоставляется исключительно для личного пользования банка и полностью конфиденциальна. Банк не передаст эту информацию в налоговую.

Если вы предприниматель, то для подтверждения дохода подойдет также справка об оборотах, копии налоговой декларации, бухгалтерский баланс, копия книги учета доходов и расходов с отметкой налогового органа, договора с партнерами, прайс-лист на ваши услуги, договор аренды помещения.

Как вариант, может подойти справка с движениями по счету за последние 6 месяцев. Некоторые банки готовы учесть и такую информацию. Более того, некоторые банки могут учесть даже данные из заграничного паспорта — к примеру, если вы часто путешествуете.

В общем, способов показать свой доход и подтвердить надежность много. Банки не меньше вас заинтересованы в выдаче кредита, единственное их опасение — что деньги могут не вернуть.

Что делать вам

Ваш случай с подделкой справки именно по форме банка неоднозначный. С одной стороны, да, вы нарушаете требования, ведь вы хотите заверить документ сами себе, да еще и указать недостоверный доход. С другой — кредит вы хотите взять и при этом платить по нему, то есть хищения денег вроде бы нет.

Для начала попробуйте еще раз поговорить с работодателем. Объясните, что справку вы предоставите только банку для внутреннего использования. Работодатель может ничего не опасаться и указать, сколько он на самом деле вам платит.

Если работодатель откажет, повысить шансы на одобрение заявки поможет что-нибудь из этого:

- Поручитель по вашему кредиту или созаемщик. Будьте внимательны: начиная с 2019 года вступили в силу поправки в закон о кредитных историях. Они предполагают большую ответственность для поручителя.

- Ваши дополнительные доходы. Если вы сдаете недвижимость или получаете гонорары на фрилансе — сообщите об этом банку. Подтверждением может послужить копия договора или справка с движениями средств по счету.

- Имущество. Сообщите банку, если у вас есть недвижимость, доля в собственности или автомобиль. Может быть, этого будет достаточно для одобрения кредита.

Большим преимуществом будет, если вы и раньше брали разные кредиты и по всем платили без просрочек.

Прежде чем обратиться за рефинансированием, рекомендую почитать наши статьи по этой теме:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

- Когда используют справку по форме банка и кто ее оформляет

- Какие сведения содержит справка

- В чем сложности подготовки справки по форме банка

- Как проверяют клиента

- Где выдают кредиты под справку по форме банка

- Что такое справка по форме банка

- В каких случаях может быть нужна справка по форме банка

- Где взять справку по форме банка

- Процесс заполнения

- Преимущества справки по форме банка

- Другие способы подтверждения доходов

Когда используют справку по форме банка и кто ее оформляет

Получить 2-НДФЛ могут не все работающие граждане. Причины могут быть разные: руководство находится в другом городе или не весь доход работника официально фиксируется. Поэтому банки идут навстречу и предлагают в качестве документа подтверждающего зарплату принести справку по форме банка. Каждая кредитно-финансовая организация утверждает свой вариант бланка. Но общие правила заполнения и обязательные реквизиты одинаковы во всех банках.

Справки по форме кредитора могут служить подтверждением дохода потенциального заемщика при оформлении договора на:

;

- нецелевой заем; ;

- покупку товаров в рассрочку.

Такой вид подтверждения практически не используют при оформлении ипотеки или кредита на большие суммы и длительный срок.

Альтернативный документ, подтверждающий платежеспособность при получении кредита, выгоден обеим сторонам:

Справку по форме банка заполняет ответственный работник работодателя из отдела кадров или бухгалтерии.

Какие сведения содержит справка

Бланк справки для подтверждения дохода потенциального заемщика можно получить в отделении банка или скачать на официальном сайте.

Второй вариант наиболее удобен клиенту, потому что он сможет лично посетить кредитную организацию только один раз. С готовым пакетом документов. Некоторые кредиторы вообще могут предложить использовать свободную форму справки. Главное, чтобы в ней были отражены обязательные сведения и данные о работодателе и заемщике.

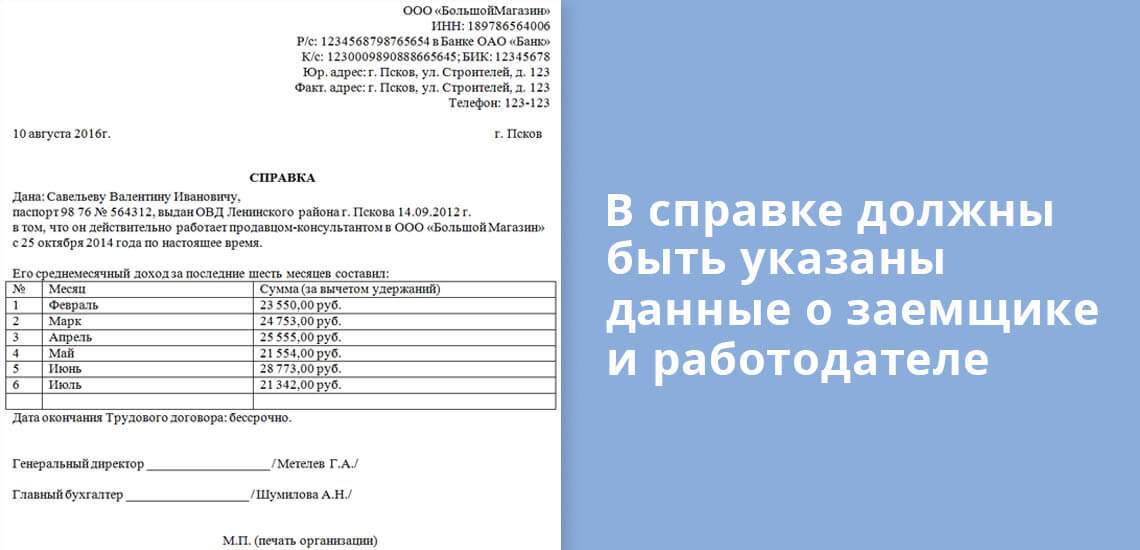

Справки по форме банка должны содержать:

В чем сложности подготовки справки по форме банка

Не все работодатели с охотой оформляют работникам справки по форме банка. Причины могут быть теми же, что и при отказе в заполнении 2-НДФЛ. Нередко руководители опасаются, что реальный уровень доходов сотрудника может быть передан в налоговую службу. При этом вскроется факт расхождения между реальным и номинальным размером заработной платы.

В некоторых случаях, соглашаясь на альтернативный вариант подтверждения платежеспособности клиента, рискует и банк. Потому что гражданин может вступить в сговор с работодателем и «попросить» завысить ему заработную плату, которая указана в справке по форме кредитной организации. Как следствие таких рисков кредит выдают не по самой привлекательной процентной ставке либо запрашивают дополнительные гарантии. Например, предлагают оформить залог или привести поручителя.

Каждый кредитор устанавливает свой срок действия справки по форме банка. В среднем значения колеблются от 2 недель до 1 месяца. Информация о периоде актуальности данных, как правило, находится на самом бланке, либо ее можно уточнить, позвонив на горячую линию банка.

Как проверяют клиента

Облегченный вариант подтверждения платежеспособности по справке порождает желание заемщиков «приукрасить» действительность и указать доход выше, чем на самом деле. Но и кредиторы понимают это положение вещей. Сведения из справки проверяет не только кредитный инспектор или менеджер по работе с физическими лицами, но и служба безопасности банка. Сотрудники этого отдела оценивают правильности заполнения полей, а также:

Кредиторы не выдадут заем только на основании справки по форме банка. Без проверки кредитной истории заемщика не утвердят ни один кредитный продукт. В том числе рассрочку или кредитную карту. Потенциальный заемщик лично дает банку разрешение на запрос сведений из всех Бюро кредитных историй, которые хранят данные о нем. От того, насколько клиент качественно и своевременно исполнял свои финансовые обязательства перед другими кредиторами, зависит, одобрят ему заем или нет. Эта информация имеет такое же большое значение, как и платежеспособность.

К тому же затребует дополнительные гарантии возвратности выданных средств.

В ситуации, когда клиент заведомо предоставил ложные сведения банку, и это было раскрыто, возможны два варианта:

- В случае несущественного нарушения банк откажет в выдаче кредита и внесет клиента в черный список.

- Отдел безопасности передаст документы в МВД, а гражданин понесет ответственность за мошенничество.

При подготовке справки не стоит рассчитывать, что информацию из нее не будут проверять. Все кредиторы выдают займы на время и заботятся о том, чтобы клиенты их возвращали к сроку.

Где выдают кредиты под справку по форме банка

Большинство крупных российских банков предлагают кредитные продукты, которые выдают на основе справки о доходах. Для физических лиц, которые получают заработную плату внутри банка, учреждения предлагают еще более выгодные условия и чаще всего не требуют справку. Поступления на счета зарплатных клиентов видны кредитной организации, поэтому для таких заемщиков предлагают пониженную процентную ставку или другие льготы. А из документов могут запросить только оригинал паспорта в момент подписания кредитного договора.

Под справку о доходах по форме банка предоставляют кредиты в:

; ; ; ; ; ; и других банках РФ.

Дополнительные способы подтвердить доходы без справки по форме банка или отчета 2-НДФЛ предоставить кредитору:

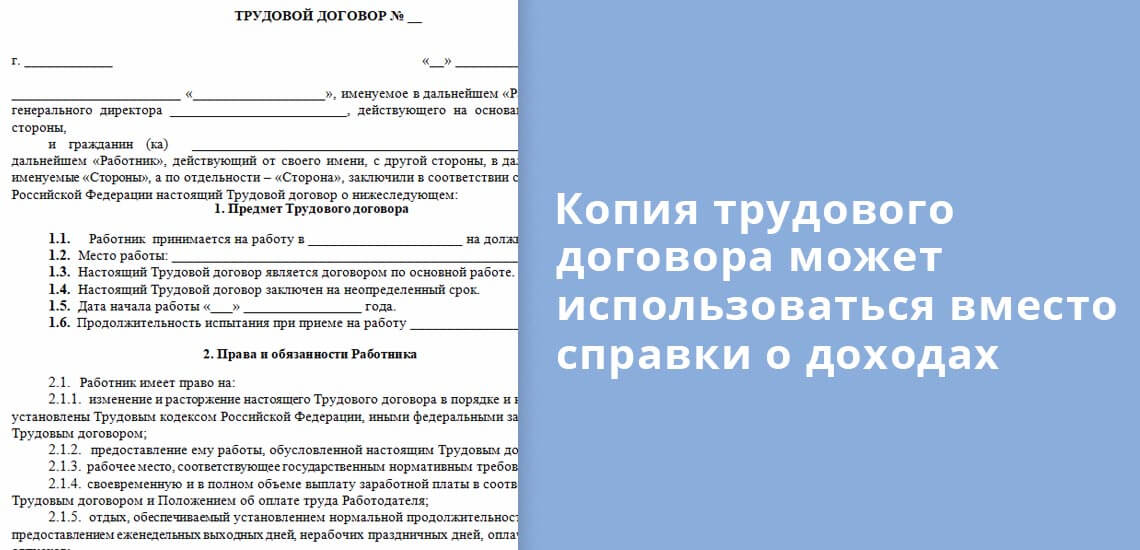

- копию трудового договора, заключенного с работодателем;

- копию трудовой книжки, с записью о последнем месте работы и справку от работодателя с подтверждением, что гражданин до сих пор работает в данной компании;

- банковскую выписку по счету, где видны регулярные поступления, при этом в назначении платежа содержится информация, за что выплачены средства, а в поле «плательщик» указано наименование работодателя.

Перед получением кредита важно сравнить схожие банковские продукты и выбрать наиболее выгодный по процентной ставке и минимальному пакету документов. После это можно подавать заявки, и ждать одобрения. Эксперты не рекомендуют одновременно рассылать заявки в 5-6 банков. Такое поведение может пагубно сказаться на впечатлении о заемщике. В кредитных организациях откажут, потому что сложится впечатление об экстренной нужде в деньгах. Поэтому лучше запрашивать кредит в двух или трех банках и ждать от них решения.

Статья дополнена автором Евгением Никитиным

Справка по форме банка часто фигурирует в списке документов на получение кредита, но далеко не все используют ее, ограничиваясь стандартной 2-НДФЛ. Однако для того, чтобы решить, подходит эта справка конкретному человеку или же нет, следует рассмотреть, что это такое и как она выглядит для разных банков. Только поняв, в каких случаях она используется и чем она может оказаться лучше 2-НДФЛ, клиент может точно решить, насколько она требуется в его случае. Подробности в материале Brobank.

Что такое справка по форме банка

Справка по форме банка – это документ, подтверждающий платежеспособность клиента, образец которого можно найти на сайте той финансовой организации, в которой планируется взять кредит.

Следует понимать, что каждый банк имеет собственный образец справки по форме банка, которую нужно искать непосредственно у него на сайте.

В каких случаях может быть нужна справка по форме банка

Самые часто встречающиеся случаи использования подобного документа – подтверждение платежеспособности клиента при получении кредита, лизинга и прочих заемных средств. Образец заполнения справки по форме банка всегда представлен на официальном сайте кредитной организации и там всегда имеется отметка о сумме полученных денежных средств.

Смысл введения подобной справки для банка прост: ни одна организация не хочет потерять платежеспособного клиента только потому, что он не может предоставить достаточное обоснование своей состоятельности от государства. По этой причине банк принимает также и справки, выданные просто работодателем и не подтвержденные с точки зрения отчислений в бюджет.

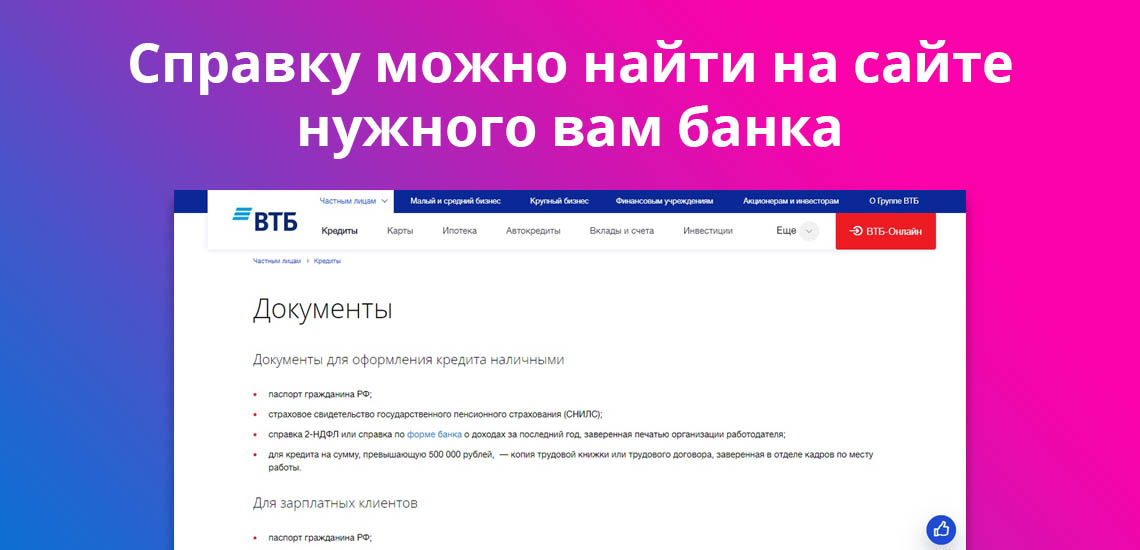

Где взять справку по форме банка

Перед тем как заполнить справку по форме банка, следует найти ее на его официальном сайте. Для каждой организации справка своя и следует рассмотреть образцы различных банков. Для примера возьмем наиболее известные и крупные финансовые организации: Сбербанк, Альфа-Банк, ВТБ.

На сайте ВТБ существует несколько способов найти бланк данной справки:

Также актуальную версию справки вы всегда можете скачать на нашем сайте:

Процесс заполнения

Справку по форме банка заполняет работодатель. В любой из них обязательно должны присутствовать следующие реквизиты:

- ФИО и должность работника, которому выдана справка.

- Реквизиты компании, которая выдает справку клиенту, в том числе ИНН, полное название и прочие данные.

- Полное имя директора и главного бухгалтера, а также их подписи.

- Стаж работы будущего клиента банка.

- Сумма, полученная человеком за время работы. Если работник работает более 1 года, то пишется сумма за последний.

- Также иногда требуют значение средней заработной платы помесячно.

Все эти данные заполняются строго главным бухгалтером компании, после чего на справке ставится его подпись, а также подпись руководителя фирмы (директора или индивидуального предпринимателя).

Преимущества справки по форме банка

Другие способы подтверждения доходов

Подтверждение платежеспособности может происходить не только через справки, но и через выписки по счету, предоставление свидетельства наличия у клиента предметов роскоши, автомобиля, квартиры, заграничных поездок и прочего.

Но финансовое учреждение значительно активнее одобряет кредиты тогда, когда на них есть справки, которые подтверждают доход цифрой. Поэтому рекомендуется взять справку по форме банка, если 2-НДФЛ предоставить возможности нет. Это упростит процесс доказательства благонадежности, так как не потребует сбора множества персональной информации об имуществе.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Читайте также: