Какой документ заполняет материально ответственное лицо прибывшее из командировки

Опубликовано: 26.06.2026

Чтобы правильно закрыть командировку и подтвердить расходы на нее, сотрудник должен сдать в бухгалтерию все необходимые документы. А именно:

- авансовый отчет и подтверждающие документы к нему – подтверждают расходы сотрудника в командировке. К отчету сотрудник должен приложить проездные билеты, счета за проживание, кассовые и товарные чеки, квитанции электронных терминалов (слипы) и т. п.;

- ксерокопии загранпаспорта – с отметками о пересечении границы, если сотрудник находился в загранкомандировке.

Все эти документы сотрудник должен принести в течение трех дней после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считайте с того дня, когда он вышел на работу. Этот срок распространяется как на внутренние, так и на зарубежные командировки.

Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749, и пункта 6.3 указания Банка России от 11 марта 2014 г. № 3210-У.

А что если сотрудник принесет авансовый отчет и другие документы по командировке с опозданием? В таком случае бухгалтерию, конечно, никто не накажет. Кодексом РФ об административных правонарушениях не предусмотрены штрафы за подобное нарушение.

Ситуация: нарушает ли сотрудник трехдневный срок для сдачи авансового отчета в бухгалтерию, если сразу по окончании командировки он отправляется в отпуск?

Трехдневный срок отсчитывают в рабочих днях, как это установлено пунктом 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. В рассматриваемой ситуации первым рабочим днем сотрудника после окончания командировки будет дата выхода из отпуска. Именно с этого момента и надо начать отсчитывать трехдневный срок представления в бухгалтерию документов по командировке.

В ряде случае придется оформить дополнительные документы:

- когда сотрудник будет возвращать неизрасходованные суммы (либо работодатель будет удерживать их из зарплаты);

- если будете возмещать сотруднику обоснованный перерасход. В последнем случае оформите расходный кассовый ордер по форме № КО-2.

Авансовый отчет

Авансовый отчет оформляют в одном экземпляре. Часть авансового отчета заполняет сам командированный сотрудник, а часть – бухгалтер.

По какой форме заполнять авансовый отчет, можно решить самостоятельно. Такое решение утверждает руководитель приказом к учетной политике. Это может быть:

- унифицированная форма № АО-1;

- самостоятельно разработанная форма – при условии, что в ней содержатся все необходимые реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Такой порядок следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждается письмом Роструда от 14 февраля 2013 г. № ПГ/1487-6-1 и информацией Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

На лицевой стороне авансового отчета укажите:

- наименование организации (Ф. И. О. предпринимателя);

- подразделение;

- фамилию и инициалы сотрудника, его должность;

- назначение аванса – командировочные расходы.

Командированный заполняет оборотную сторону авансового отчета. Он должен указать перечень документов, подтверждающих расходы, даты их выдачи, номера, вид (чек, квитанция и т. п.) и истраченную сумму. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Форму можно заполнять как от руки, так и на компьютере, в том числе полностью в электронном виде. Правда, в последнем случае документ будет действителен, только если все ответственные сотрудники поставят на нем свои электронные подписи (письмо Минфина России от 12 апреля 2013 г. № 03-03-07/12250). Такой порядок следует из положений части 5 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, статьи 2 Закона от 6 апреля 2011 г. № 63-ФЗ.

Важная деталь: сотрудник должен сдать авансовый отчет и подтверждающие документы независимо от применяемой у вас системы налогообложения. Так, даже если применяете упрощенку с объектом «доходы», подтвердить расходы в командировке соответствующими документами все равно нужно. В противном случае будет нарушен порядок ведения кассовых операций (п. 4 ст. 346.11 НК РФ). Аналогичный вывод есть в письме Минфина России от 30 октября 2013 г. № 03-11-11/46198.

Когда сотрудник принесет авансовый отчет и прилагающиеся к нему документы, выдайте ему расписку в получении. После этого приступите к проверке отчета и его бухгалтерской обработке. Суммы расходов разнесите по соответствующим статьям и спишите с подотчетного лица.

Вот основные требования, которые предъявляют налоговые инспекторы к оформлению авансового отчета и приложений к нему:

- авансовый отчет должен быть утвержден руководителем. Датой, когда при налогообложении возникают внереализационные и прочие расходы, признается день утверждения авансового отчета. Таким образом, если авансовый отчет не утвержден руководителем или уполномоченным им сотрудником (по доверенности), то признание расходов по нему спорно (подп. 5 п. 7 ст. 272 НК РФ);

- в разработанном самостоятельно авансовом отчете должны быть указаны все необходимые реквизиты. А именно наименование и дата составления документа, название организации (Ф. И. О. предпринимателя), наименования и суммы расходов, должности и расшифровки фамилии, имени и отчества командированного и ответственных сотрудников – бухгалтера и руководителя, их подписи (ст. 252 НК РФ, п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ);

- в кассовых чеках, квитанциях и других подтверждающих оплату документах должны быть указаны наименования товаров. Если же чек пробит только на определенную сумму, то сотрудник должен попросить выдать ему товарный чек. В противном случае идентифицировать расход, а также его обоснованность нельзя. Кроме того, возместить такие суммы сотруднику вы не сможете. А ранее выданный аванс придется удержать или оформить как другую выплату и начислить с нее страховые взносы и НДФЛ;

- принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Внимание: если авансовый отчет не соответствует установленным требованиям то выплаты по нему компенсацией командировочных расходов признаны не будут. А значит, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ. То же относится к ситуации, когда необходимые приложения к авансовому отчету отсутствуют или оформлены неверно (письмо Минтруда России от 7 октября 2013 г. № 17-4/1647).

Если сотрудник ездил за границу и аванс ему был выдан в валюте, то оформить документы надо по-особому. В авансовом отчете нужно дополнительно заполнить строки и графы «в валюте». Все валютные суммы нужно пересчитать в рубли по официальному курсу Банка России на дату утверждения авансового отчета.

Например, в авансовом отчете по форме № АО-1, если аванс выдавался в валюте, на лицевой стороне должна быть заполнена строка 1а. Сумму в ней укажите и в рублях и в валюте.

Оборотную сторону тоже надо заполнить с учетом указанных требований.

Такой порядок определен в приложении к ПБУ 3/2006.

Кроме того, все документы (чеки, квитанции, билеты и т. п.), подтверждающие затраты сотрудника за рубежом, должны быть построчно переведены на русский язык. Это необходимо как для целей бухучета, так и для целей налогообложения.

Об этом сказано в пункте 9 Положения по ведению бухгалтерского учета и отчетности, статье 68 Конституции РФ, пункте 1 статьи 16 Закона от 25 октября 1991 г. № 1807-1, статье 313 Налогового кодекса РФ, письме Минфина России от 24 марта 2010 г. № 03-03-07/6.

В самих документах ничего дописывать не нужно. Приложите к ним отдельные переводы, подписанные переводчиками. Перевести текст может как профессиональный переводчик, так и сотрудник, на которого возложена такая обязанность (письма Минфина России от 20 апреля 2012 г. № 03-03-06/1/202, от 3 ноября 2009 г. № 03-03-06/1/725, от 14 сентября 2009 г. № 03-03-05/170).

Некоторые слова на иностранном языке можно не переводить – зарегистрированные товарные знаки, например название авиакомпании в авиабилете (ст. 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.). Так же поступайте в отношении текста, который не имеет существенного значения для подтверждения произведенных расходов. Например, в авиабилете на иностранном языке – условия применения тарифа, правила авиаперевозки, правила перевозки багажа и другая подобная информация (письма Минфина России от 24 марта 2010 г. № 03-03-07/6, от 14 сентября 2009 г. № 03-03-05/170).

Если командированы несколько сотрудников

Ситуация: как действовать, если в командировку отправлены несколько человек? Аванс выдан одному сотруднику.

Авансовый отчет можно оформить на одного человека. Объясняется это следующим.

Если направляете в командировку несколько сотрудников, но деньги выдаете одному из них, то следует назначить последнего ответственным. Он и будет отчитываться за командировку.

Законодательство не запрещает выдавать деньги на командировочные расходы ответственному лицу. Такую форму выдачи закрепите приказом руководителя. В нем укажите обязанность ответственного сотрудника своевременно оплачивать проезд и услуги проживания в гостинице.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта 2014 г. № 3210-у, которым утвержден действующий кассовый порядок, отсутствует. Так как суточные имеют адресный характер и выдаются из расчета на каждого человека, ответственный сотрудник может их раздать по ведомости на раздачу суточных. Составьте ее в произвольной форме (за основу можно взять ведомость на выплату зарплаты) и выдайте ответственному сотруднику. Кроме того, с ответственным сотрудником должен быть заключен договор о полной материальной ответственности .

Такие выводы следуют из пункта 10 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749, пункта 6.3 указания Банка России от 11 марта 2014 г. № 3210-У.

После командировки ответственный сотрудник должен представить авансовый отчет. К авансовому отчету ответственный сотрудник прикладывает в том числе оригиналы документов, выписанные отелем, в отчете должны быть поименованы все командированные, билеты на проезд в командировку, а также ведомость на выдачу суточных (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У).

Пример оформления командировки на двух сотрудников

Сотрудники «Альфы» Ю.И. Колесов и А.И. Иванов направлены в командировку в Саратов на три дня. Аванс на командировку выдан Иванову в размере 12 600 руб. Он был назначен ответственным за командировку. Он же покупал билеты, стоимость каждого – 1200 руб. Услуги по проживанию оплатил Иванов за двоих в сумме 6000 руб., и счет за гостиницу был оформлен на него (в одном счете две фамилии). У Колесова документов на проживание нет.

После командировки Иванов отчитался за двоих. К авансовому отчету он приложил счет из гостиницы и билеты.

Пожалуй, нет такой организации, которая не направляла бы своих работников в командировки. Служебные поездки преследуют самые разные цели: представительство и заключение договоров, обслуживание оборудования, приобретение запасов, реализация продукции, обучение… Но при всём разнообразии они имеют общие черты документального оформления и учёта. Эксперты сервиса «Моё дело» проанализировали наиболее часто задаваемые вопросы по командировкам.

Организация вправе направлять в командировку только работников, состоящих с ней в трудовых отношениях (в т. ч. совместителей, надомников, иностранных работников).

Подтверждение: ст. 166 Трудового кодекса РФ, п. 2 Положения, утверждённого Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Работнику, который направлен в командировку, предоставляются предусмотренные трудовым законодательством гарантии, а именно:

– сохранение места работы (должности);

– сохранение среднего заработка на время нахождения в командировке;

– возмещение расходов, связанных с командировкой (расходов по проезду, найму жилья, суточных и др.).

Указанные гарантии распространяются и на совместителей (как внутренних, так и внешних). При этом совместителю средний заработок за время нахождения его в командировке нужно сохранять только у того работодателя, который направил его в командировку. Если же работник направлен в командировку одновременно как по основному месту работы, так и по совместительству, средний заработок нужно сохранять у обоих работодателей. Возмещение расходов по командировке в этом случае распределяется между работодателями по соглашению между ними (ч. 1 ст. 168, ч. 2 ст. 287 Трудового кодекса РФ).

– женщин, имеющих детей в возрасте до трёх лет;

– матерей (отцов), воспитывающих детей до пяти лет без супруга (супруги);

– работников, которые имеют детей-инвалидов;

– работников, которые ухаживают за больными членами семьи (при наличии медицинского заключения) (ч. 2–3 ст. 259 Трудового кодекса РФ).

Комментарий: Получая согласие на командировку от указанных работников, необходимо письменно уведомить их о том, что они вправе отказаться от командирования. Удобно оформить единое уведомление, которое будет сочетать в себе и информацию о праве отказаться от служебной поездки, и возможность дать на неё согласие. Например, в уведомление можно включить такую формулировку: «В соответствии со ст. 259 Трудового кодекса РФ Вы вправе отказаться от командировки, поскольку у Вас есть ребёнок в возрасте до трёх лет. Отказ от направления в командировку не повлечёт для Вас привлечения к дисциплинарной ответственности. Просим Вас расписаться в получении данного уведомления (экземпляр работодателя), поставить дату его вручения и отметку о согласии (несогласии) на командировку». Заполненный образец такого уведомления (с возможностью подстановки своих данных) можно скачать с сайта www.moedelo.org.

Для них командировка под запретом

Работодатель не вправе направлять в командировку:

– беременных женщин (ч. 1 ст. 259 Трудового кодекса РФ);

– работников в период действия ученического договора. Исключение – случаи, когда командировка связана с ученичеством (ч. 3 ст. 203 Трудового кодекса РФ);

– работников, которые не достигли 18 лет. Исключение – спортсмены (ч. 3 ст. 348.8 Трудового кодекса РФ), творческие работники (ст. 268 Трудового кодекса РФ). Перечень профессий и должностей творческих работников утверждён Постановлением Правительства РФ № 252 от 28 апреля 2007 г.;

– граждан, которые трудятся на основании гражданско-правовых договоров.

Срок командировки: есть ли ограничения?

Максимальный срок нахождения работника в командировке (в том числе и заграничной) законодательством не установлен. Исключение – иностранные работники, командируемые за пределы тех регионов России, в которых им выдано разрешение на работу. В отношении них определены максимальные сроки нахождения в командировке (п. 6 ст. 13 Федерального закона № 115-ФЗ от 25 июля 2002 г., приложение к Приказу Минздравсоцразвития России № 564н от 28 июля 2010 г.).

Срок командировки организация определяет самостоятельно с учётом объёма, сложности и других особенностей служебного поручения. Его нужно указать в командировочных документах, которые подписывает руководитель (или уполномоченное им на это лицо). При этом действующее трудовое законодательство не предусматривает какой-либо дифференциации командировок на краткосрочные и длительные (п. 4 Положения, утверждённого Постановлением Правительства РФ № 749 от 13 октября 2008 г., Письмо Минфина России № 03-03-06/1/304 от 28 апреля 2010 г., Письмо Минздравсоцразвития России № 924-12 от 16 марта 2010 г.).

Какие документы оформлять перед командировкой?

При направлении работника в командировку оформляются следующие документы:

– служебное задание для направления работника в командировку и отчёт о его выполнении (по форме № Т-10а). При этом графу 12 «Краткий отчёт о выполнении задания» командированный работник заполняет только после возвращения из командировки;

– приказ (распоряжение) руководителя о направлении работника в командировку (по форме № Т-9 (форме № Т-9а – применяется при направлении в командировку двух и более работников одновременно));

– командировочное удостоверение (по форме № Т-10). Данный документ нужно оформлять только при направлении работника в командировку по России и в страны СНГ, с которыми заключены межправительственные соглашения. При условии, что на основании данных соглашений в документах для въезда и выезда отметки о пересечении российской границы не делаются. В остальных случаях при направлении работника в загранкомандировку удостоверение оформлять не нужно (п.7, 15 Положения, утверждённого Постановлением Правительства РФ № 749 от 13 октября 2008 г., Письма Минфина России № 03-03-04/1/469 от 17 мая 2006 г., № 03-03-04/1/660 от 8 сентября 2006 г.).

Перечень этих документов одинаков для всех командируемых работников, в том числе и при направлении в командировку руководителя организации (Письмо Роструда № 1143-ТЗ от 11 марта 2009 г.).

Подтверждение: Указания по применению и заполнению форм по учёту труда и его оплаты (№ Т-9 и № Т-9а, № Т-10, № Т-10а), утверждённых Постановлением Госкомстата России № 1 от 5 января 2004 г.

Комментарий: При оформлении многих кадровых процедур необходимым атрибутом является служебная записка заинтересованного работника, которая обосновывает необходимость соответствующего управленческого решения. Она может оформляться и перед направлением работника в командировку, объясняя цели и причины поездки, однако в составе данной процедуры служебная записка не обязательна. Подавать её нужно только в том случае, если это прямо предусмотрено во внутренних документах (в частности, в учётной политике) и (или) в локальном нормативном акте работодателя – например, в Положении о служебных командировках (п. 3 ст. 6 Федерального закона № 129-ФЗ от 21 ноября 1996 г., ч. 2 ст. 5, ч. 1 ст. 8 Трудового кодекса РФ). Форма служебной записки, порядок и случаи её заполнения законодательством не предусмотрены. Поэтому организация самостоятельно принимает решение, нужно ли её оформлять при направлении работника в командировку или нет.

Какие документы оформлять после командировки?

По возвращении из командировки нужно завершить оформление некоторых документов, выписанных при направлении работника в командировку, а также заполнить авансовый отчёт.

Дооформить нужно следующие документы: командировочное удостоверение (если оно оформлялось), отчёт о выполненной в командировке работе (оборотная сторона служебного задания). Также потребуется приложить к авансовому отчёту работника ряд других документов (например, документы, подтверждающие время нахождения в загранкомандировке, проездные документы и т. д.).

Авансовый отчёт нужно составить по унифицированной форме № АО-1. Данный отчёт вместе с документами, подтверждающими командировочные расходы (в частности, проездные билеты, счета за гостиницу и т. п.), работник должен представить работодателю в течение трёх рабочих дней по возвращении из командировки. Указанный срок распространяется как на внутренние, так и на зарубежные командировки. При этом если работник вернулся из командировки в выходной (или праздничный) день, то трёхдневный срок нужно отсчитывать с первого рабочего дня, следующего за днём возвращения.

Подтверждение: п. 4.4 Положения о порядке ведения кассовых операций, Указания по применению и заполнению формы № АО-1, утверждённого Постановлением Госкомстата России № 55 от 1 августа 2001 г., Указания по применению и заполнению форм по учёту труда и его оплаты (№ Т-10, № Т-10а), утверждённого Постановлением Госкомстата России № 1 от 5 января 2004 г.

Компенсируем командировочные расходы

Работнику, направленному в командировку, нужно компенсировать расходы, которые связаны со служебной поездкой. В частности, к ним относятся:

– расходы по проезду;

– расходы по найму жилья;

– другие расходы, которые работник произвёл с согласия работодателя.

Конкретные размеры, а также порядок возмещения командировочных расходов нужно закрепить в коллективном договоре или ином локальном нормативном документе, например, в Положении о командировках (ст. 168 Трудового кодекса РФ).

Чем подтвердить расходы?

Подтвердить понесённые работником командировочные расходы (в т. ч. в целях налогообложения прибыли) можно документами, которые обоснуют тот или иной вид расходов: на проезд, проживание, суточные.

Законодательством не определён конкретный перечень подтверждающих документов, которые организация может использовать, чтобы обосновать расходы на командировки работников.

По мнению Минфина России, ФНС России, документами, подтверждающими командировочные расходы работника на проезд и наём помещения, могут быть:

– авансовый отчёт (форма № АО-1), утверждённый руководителем организации;

– командировочное удостоверение (форма № Т-10);

– документы, свидетельствующие о затратах работника на проезд (в т. ч. оформленные в электронном виде), наём жилого помещения и др. (прилагаемые к авансовому отчёту).

При этом наличие таких документов, как служебное задание (форма № Т-10а) и приказ о направлении работника в командировку (форма № Т-9, форма № Т-9а), для подтверждения расходов не обязательно.

Подтверждение: Письма Минфина России № 03-03-06/1/764 от 19 ноября 2009 г., № 03-03-05/169 от 14 сентября 2009 г., ФНС России № МН-22-3/890 от 25 ноября 2009 г.

В связи с тем, что командировочное удостоверение оформляется только при командировках по территории России и в страны СНГ, при направлении работника в загранкомандировку в иные иностранные государства в наличии должны быть копии страниц загранпаспорта с отметками о пересечении границы (п. 7, 15 Положения, утверждённого Постановлением Правительства РФ № 749 от 13 октября 2008 г.).

Для обоснования затрат в виде суточных необходимы документы, оформляемые при направлении работника в командировку (в частности, командировочное удостоверение – при командировке по России, странам СНГ). Дополнительно предъявлять различные чеки и квитанции не нужно.

Подтверждение: письма Минфина России № 03-03-06/1/741 от 11 ноября 2011 г., № 03-03-06/1/206 от 1 апреля 2010 г., № 03-03-06/1/770 от 24 ноября 2009 г.

Кроме того, при соблюдении определённых условий можно учесть в целях налогообложения прибыли расходы командированного работника на:

– такси до аэропорта, из которого он отбывает в командировку;

– оплату услуг VIP-зала аэропорта;

– аренду транспортного средства в командировке;

– стоимость телефонных переговоров (доступа к сети Интернет) из гостиницы.

Подробнее о том, как обосновать эти и другие расходы работника, связанные с командировкой, вы можете узнать на сайте www.moedelo.org.

В каком размере выплачивать суточные?

Размер суточных организация определяет самостоятельно. Его нужно закрепить в коллективном договоре (ином локальном нормативном документе, например, в Положении о командировках). При этом размер суточных нужно установить как для командировок по России (внутренних командировок), так и для загранкомандировок (ст. 168 Трудового кодекса РФ, абз. 2 п. 16 Положения, утверждённого Постановлением Правительства РФ № 749 от 13 октября 2008 г.).

За дни нахождения работника в пути суточные нужно выплачивать в размере, установленном:

– для внутренних командировок – при проезде по территории России;

– для загранкомандировок – при проезде по территории соответствующего иностранного государства (п. 17 Положения, утверджённого Постановлением Правительства РФ № 749 от 13 октября 2008 г.).

За дни пересечения границы того или иного государства суточные нужно выплатить в размере, установленном для государства, в которое въехал работник (п. 18 Положения, утверждённого Постановлением Правительства РФ № 749 от 13 октября 2008 г.).

Комментарий: Вполне возможна ситуация, когда работник возвращается из поездки «с пустыми руками», не выполнив командировочного задания. Часто нам задают вопрос: сохранять ли в этом случае за ним средний заработок? Данный случай можно квалифицировать как простой, при этом нужно разобраться в его причинах (ч. 1–3 ст. 157 Трудового кодекса РФ). Если служебное задание не выполнено по вине организации или по причине, не зависящей от воли сторон (например, у работодателя, к которому направлен командированный, произошёл пожар), средний заработок за работником следует сохранить. Если же работник не выполнил задание по своей вине, средний заработок на время командировки за ним не сохраняется. В случае заболевания работника во время командировки вместо среднего заработка ему нужно выплатить пособие по временной нетрудоспособности (при условии, что факт болезни документально подтверждён листком нетрудоспособности) (абз. 2 п. 25 Положения, утверждённого Постановлением Правительства РФ № 749 от 13 октября 2008 г.).

В то же время суточные нужно выплатить работнику независимо от причин невыполнения производственного задания, поскольку они не являются вознаграждением за труд, то есть не относятся к зарплате, а носят компенсационный характер. Выплата суточных не ставится в какую-либо зависимость от фактического выполнения работником трудовой функции (письмо Роструда № 1024-6 от 30 апреля 2008 г.).

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Командировка — это поездка по делам компании, в ходе которой работник должен выполнить служебное поручение. Командировка проходит вдалеке от обычного места работы, а ее срок оговаривается работодателем. Не считается командировкой работа проводника поезда или курьера.

Согласно статье 167 ТК РФ, на время командировки за работником сохраняется место (его нельзя уволить) и средний заработок. Статья 168 Кодекса обязывает работодателя компенсировать траты сотрудника на жилье, проезд, а также оплатить другие расходы, связанные со служебной поездкой.

Этапы оформления командировки

В каждой компании в дополнение к трудовому законодательству может быть составлен локальный акт, регулирующий процесс командирования сотрудников. В нем указывают:

- что может быть целью рабочей поездки;

- кого могут отправлять в командировку;

- каков размер суточных для командировочных по России и за границей;

- какие виды расходов покрывает фирма, в том числе дополнительные (например, расходы на деловые ужины, трансфер, такси).

Перед рабочей поездкой важно ознакомиться с положением о командировках в компании, чтобы точно знать, какие расходы возместят, а какие нет.

Процесс оформления деловой поездки в каждой компании имеет свои нюансы. Но есть и общие моменты, которые характерны для большинства организаций.

1. Выбор сотрудника

Согласно российскому законодательству, не все работники обязаны ездить по делам компании. Нельзя направлять в служебные поездки беременных, даже если они не против (статья 259 ТК РФ). Командировать сотрудника с ограниченными физическими возможностями можно, если ему обеспечиваются соответствующие его потребностям условия труда (например, колясочнику нужны пандусы).

Категория сотрудников

Ссылка на законодательство

Можно, если речь идет о спортсменах и творческих работниках

Сотрудники, работающие по ученическому договору

Можно, только если командировка связана с ученичеством

Сотрудники с ограниченными физическими возможностями

Можно, если командировка не противоречит индивидуальной программе реабилитации

Также есть ограничения при направлении в командировку следующих категорий сотрудников.

- женщины, имеющие детей до 3 лет;

- отцы и матери (опекуны), единолично воспитывающие детей до 5 лет;

- родители, имеющие детей с ограниченными физическими возможностями;

- сотрудники, которые ухаживают за больными членами семьи (болезнь должна быть подтверждена медицинским заключением).

Кроме того, сотрудника не могут послать в командировку, пока он находится в отпуске или на больничном. Чтобы вызвать работника с отдыха, понадобится заручиться его согласием в письменной форме.

В остальных случаях работник, отказавшийся от командировки, рискует получить дисциплинарное взыскание вплоть до увольнения.

2. Согласование командировки

В некоторых организациях, чтобы согласовать рабочую поездку и сопутствующие траты, принято составлять служебную записку начальству — обычно это делает руководитель командированного. В документе прописываются сроки и цель поездки, ФИО и должность командированного.

Однако оформлять служебную записку по закону необязательно. Во многих компаниях процесс согласования командировок упрощен и автоматизирован — сотрудник создает заявку в корпоративной системе, после чего задача на оформление документов ложится на ответственных сотрудников: в секретариат, отдел кадров, бухгалтерию.

3. Составление заявления на выплату аванса

Следующим шагом сотрудник должен написать заявление на перечисление авансовых средств, чтобы он мог купить билеты и забронировать гостиницу. Сумма рассчитывается исходя из примерной стоимости аренды жилья и транспортных расходов. Кроме того, в авансовый платеж включаются суточные. Не забудьте свериться с положением о командировках — не стоит бронировать люкс в пятизвездочном отеле, если лимит на гостиницу составляет 2000 рублей в сутки.

4. Выпуск приказа о командировке

После согласования поездки готовится приказ, который сотрудник должен подписать. Документ составляется в свободной форме, принятой в компании, или по унифицированной официальной форме Т-9 или Т-9а (для нескольких командированных). Раньше также требовалось оформлять служебное задание и командировочное удостоверение, но Постановление Правительства РФ от 29.12.2014 № 1595 сделало применение этих документов необязательным. Хотя некоторые компании используют их и по сей день, это не запрещено.

В приказе пишут:

- кого отправляют в командировку (ФИО сотрудника, должность, подразделение);

- куда;

- в какие даты и на сколько календарных дней;

- зачем (цель поездки).

- кто финансирует поездку (работодатель).

Также в документе могут быть строки для комментария. Например, если работодатель захочет прописать размер суточных.

5. Бронирование жилья и билетов

В различных организациях это происходит по разным схемам. Где-то билеты и гостиницу бронируют сами командированные, а где-то — уполномоченные сотрудники компании (например, сотрудники отдела кадров).

Многим организациям удобнее заключить договор с определенным сервисом и покупать билеты с корпоративного счета. На Туту.ру можно оплатить билет личной банковской картой, а можно завести бизнес-аккаунт и оформлять билеты всем сотрудникам с корпоративного депозита. Подробнее о бизнес-аккаунте

Некоторые компании разрешают ехать не общественным транспортом, а на собственном или служебном автомобиле. В этом случае вместо билетов сотруднику оформляют путевой лист. Каждая компания разрабатывает форму путевого листа самостоятельно.

6. Выплата суточных

Суточные перечисляют заранее, за несколько дней до командировки. Эти деньги предназначены для оплаты дополнительных расходов, связанных с командировкой (например питания). Отчитываться за то, на что ушли суточные, закон не требует.

Размер суточных организация определяет самостоятельно. Его указывают в положении о командировках или коллективном договоре. Сумма выплаты в командировках по России и за границей различается. Согласно п. 3 ст. 217 Налогового кодекса РФ, НДФЛ и страховые взносы удерживаются с суточных в том случае, если их размер составляет 700 рублей в день при командировках по России и 2500 рублей — в поездках за рубежом. Большинство работодателей используют эти суммы как максимальный размер суточных. Но есть и те, кто выплачивает больше денег, все зависит от политики компании.

Если командировка проходит недалеко от места жительства работника и он каждый день возвращается домой, то суточные не выплачиваются.

7. Командировка

После того как приказ о командировке подписан, билеты куплены, жилье забронировано, суточные перечислены, можно отправляться в командировку. Служебная поездка, как правило, начинается с дороги в день командировки, но в каждой компании этот вопрос решают на свое усмотрение. В некоторых организациях в день командировки на работе можно не появляться, хоть и самолет в 9 вечера. В иных прийти в офис необходимо, пусть даже на пару часов.

Главная задача командированного — сохранять все посадочные талоны, чеки и документы, подтверждающие расходы во время командировки: на жилье, транспорт и другие служебные цели.

8. Отчет о командировочных расходах

После поездки командированного остается только отчитаться о потраченных средствах. Для этого нужно:

- собрать все отчетные документы (договоры, чеки, посадочные талоны);

- заполнить авансовый отчет (инструкция);

- если сотрудник потерял какой-либо чек или посадочный талон на самолет, то ему нужно составить служебную записку на возмещение потраченных средств.

В отчете нужно указать, сколько денег получено на командировку, сколько израсходовано, есть ли остаток или перерасход. Когда бухгалтеры получат все документы и сверят траты с выданным авансом, будет произведен перерасчет. Если командированный получил больше, чем потратил, придется вернуть лишние средства. Если наоборот, трат было больше, чем выдано денег (и это не противоречит положению о командировках), оставшиеся средства перечислят на счет командированного.

Авансовый отчет вместе с чеками надо принести в бухгалтерию в течение 3 дней после возвращения.

Виды отчетных документов

В качестве подтверждения проживания в гостинице нужно предоставить распечатку брони гостиницы или ваучера, а также чек об оплате или счет-фактуру.

Если сотрудник арендует частную квартиру, нужно приложить к отчету договор о найме жилого помещения. Лучше заранее уточнить у хозяина, сможет ли он оформить договор. И не помешает узнать, примут ли в бухгалтерии такой отчетный документ.

На транспорт

Если вы покупаете билет на самолет, поезд или автобус онлайн, обязательно сохраните электронные чеки. Они являются документами строгой отчетности. При покупке билета на Туту.ру на электронную почту придут два чека — на билет и на сервисный сбор. К отчету надо приложить оба чека.

Тем, кто летит самолетом, надо сохранить посадочный талон. Это тоже документ строгой отчетности, и его важно не потерять.

Также нужно сохранить билеты на общественный транспорт, чек на трансфер или такси (если положение о командировках предусматривает компенсацию этих расходов).

На другие расходы

Остальные расходы определяются положением о командировках в компании. Например, некоторые организации могут компенсировать стоимость деловых ужинов. В этом случае нужно сохранить чек из ресторана.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Часто ездите в рабочие поездки или оформляете командировки другим? Зарегистрируйте на Туту.ру бизнес-аккаунт и оплачивайте билеты с корпоративного депозита. Подробнее

Многие организации сталкиваются с необходимостью выдавать деньги сотрудникам на те или иные цели. Наличные могут понадобиться, если сотруднику поручили приобрести какие-либо товары или материалы. Или – когда его отправили в командировку. Между тем, правила выдачи денег под отчет и их контроля строго регламентированы. Несоблюдение этих правил может привести к излишним тратам организации, а также претензиям со стороны контролирующих ведомств.

На что можно выдать деньги под отчет

Как правило, денежные средства выдают сотрудникам под отчет в следующих случаях:

- если работник приобретает для организации товары, работы или услуги (на хозяйственные нужды);

- если сотрудника направляют в командировку.

Как выдать деньги под отчет

Независимо от того, на какие цели выдается аванс, основанием для его выдачи служат:

- либо приказ руководителя организации;

- либо письменное заявление сотрудника.

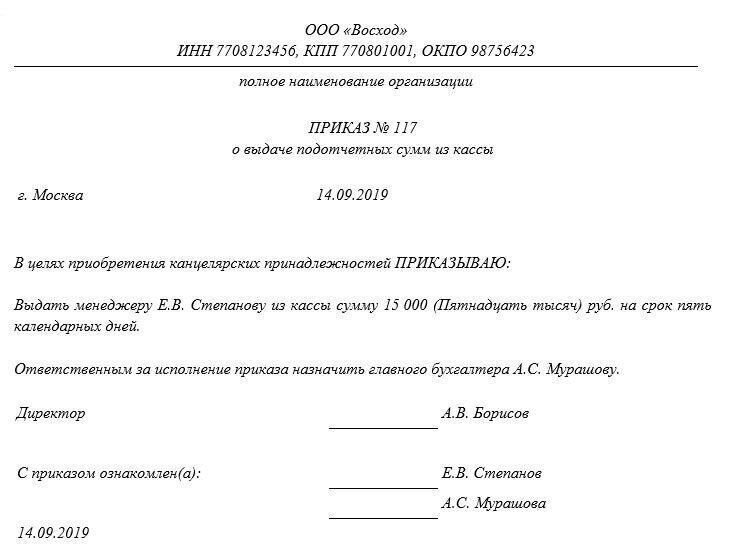

На практике, как правило, составляют приказ руководителя организации. Его можно оформить, например, так:

Если есть приказ, требовать от работника заявление о выдаче подотчетных сумм необязательно.

На основании приказа руководителя (либо заявления работника) бухгалтер выписывает расходный кассовый ордер. Документ составляют по унифицированной форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.1998 № 88). И по этому документу выдает работнику наличные средства. Такие правила установлены пунктом 6.3 указания ЦБ от 11.03.2014 № 3210-У

Важно!

Законодательство не запрещает выдавать денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы.

Оформлять новый подотчет можно даже в том случае, ели сотрудник не отчитался по предыдущим подотчетным суммам.

Если речь идет о выдаче аванса на командировку, то здесь есть один нюанс. Сумма аванса должна быть выдана с тем расчетом, чтобы покрыть затраты:

- на проезд в командировку;

- на наем жилья во время командировки;

- дополнительные расходы, связанные с проживанием (суточные).

Такой порядок предусмотрен статьей 168 ТК РФ.

Контроль подотчетных сумм на хозяйственные нужды

Выполнив задание организации, сотрудник обязан отчитаться о потраченных деньгах. Срок отчета – три дня с окончания срока, на который был выдан аванс. Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

На лицевой стороне авансового отчета сотрудник указывает: фамилию и инициалы, должность, назначение аванса и т. д. На оборотной стороне он перечисляет все расходы за счет аванса и указывает реквизиты подтверждающих документов. Подтверждающие документы сотрудник прикладывает к авансовому отчету. Бухгалтер при поступлении авансового отчета заполняет в нем расписку (отрывную часть отчета) и передает ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке.

Проверка авансового отчета

Проверяют авансовый отчет по такому алгоритму.

Во-первых, проконтролировать целевое расходование денег. Для этого надо посмотреть, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем нужно сравнить цель с результатом по документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, необходимо проверить саму израсходованную сумму. Здесь возможны такие варианты:

- работник потратил ровно столько, сколько ему было выдано;

- сотрудник потратил меньше, чем ему было выдано;

- сотрудник израсходовал денег больше, чем ему выдали.

Если работник не израсходовал всю сумму аванса, то остаток он должен вернуть. Проверка авансового отчета, его утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в этот срок. Сотрудник вносит их в кассу организации. При этом нужно оформить приходный кассовый ордер по унифицированной форме № КО-1 (утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Важно!

Пробивать чек ККТ при возврате неизрасходованного аванса не нужно – это следует из статьи 1.1, пункта 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Если сотрудник допустил перерасход средств, то его нужно возместить. Но лишь в том случае, когда перерасход обоснован.

Перерасход аванса считается обоснованным, если работник:

- израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если хотя бы одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Такие правила следуют из ст. 22 ТК РФ, пунктов 6–6.3 указания ЦБ от 11.03.2014 № 3210-У.

Суммы, которые сотрудник израсходовал сверх полученных под отчет, ему выдают из кассы. Для этого оформляют расходный кассовый ордер.

Важно!

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет.

В-третьих, бухгалтер должен убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления и подсчет сумм.

Оправдательные документы такие:

- чек ККТ или фискальный БСО – подтверждают расход денег. Суммы, которые сотрудник потратил согласно авансовому отчету, должны соответствовать суммам из этих платежных документов;

- товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д. – они подтверждают сам факт покупки.

После того, как бухгалтер проверил авансовый отчет, его утверждает руководитель организации. Сделать это нужно в разумный срок, который также устанавливается руководителем. Так сказано в пункте 6.3 указания ЦБ от 11.03.2014 № 3210-У.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

В принципе, механизм проверки авансового отчета по командировке тот же, что и в случае закупок для хозяйственных нужд. Но есть ряд особенностей, на которые следует обратить внимание при контроле подтверждающих документов.

Расходы на проезд в командировку

Билет на проезд является бланком строгой отчетности, подтверждающим расходы. Важно помнить, что с 1 июля 2019 года изменились требования к БСО – типографские бланки применять нельзя. После этой даты бланки должны быть напечатаны только через онлайн-кассу в фискальном режиме (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, в редакции от 03.06.2016). Это касается также авиакомпаний и железнодорожного транспорта.

Если работник приобрел электронный билет, при возвращении из командировки он прилагает к авансовому отчету его распечатку, а также подтверждает оплату билета.

Форма электронного билета зависит от вида транспорта:

- маршрут/квитанция для авиатранспорта (п. 2 приказа Минтранса от 08.11.2006 № 134);

- контрольный купон электронного билета для железнодорожного транспорта (п. 2 приказа Минтранса от 21.08.2012 № 322);

- квитанция электронного многоцелевого документа для всех видов пассажирского транспорта (п. 2 приказа Минтранса от 18.05.2010 № 116).

Оплату билета подтверждает один из документов:

- чек ККТ;

- слипы, чеки электронных терминалов при оплате банковской картой, держателем которой является командированный сотрудник;

- подтверждение банком проведенной операции по оплате электронного билета;

- другой документ об оплате поездки, который оформлен на утвержденном бланке строгой отчетности.

Если работник отправился в командировку на самолете, то в дополнение к билету необходимо потребовать с него посадочный талон с отметкой о досмотре для перелета.

Такой вывод следует из пункта 84 Правил, утвержденных приказом Минтранса от 28.06.2007 № 82, и писем Минфина от 06.06.2017 № 03-03-06/1/35214, от 01.09.2016 № 03-03-07/50992, от 19.06.2015 № 03-03-07/35548.

Расходы на проживание в командировке

С 1 июля 2019 года применять типографские БСО вместо кассового чека гостиницы не вправе. Они должны применять ККТ или автоматизированную систему БСО. Если гостиница применяет ККТ, то документом, подтверждающим расходы на проживание, будет кассовый чек. В него гостиница может включить часть реквизитов БСО (например, даты заезда и выезда).

Дополнительно к чеку гостиница может выдать и типографский БСО. Если гостиница использует бланки строгой отчетности, то они должны быть отпечатаны с помощью онлайн-ККТ или автоматизированной системы БСО в фискальном режиме (ст. 4, 4.2, абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ).

Таким образом, бухгалтер должен проконтролировать, чтобы документы гостиницы соответствовали новым требованиям законодательства.

Суточные

Порядок и размер (норматив) возмещения суточных коммерческая организация устанавливает самостоятельно, оформив это приказом руководителя или закрепив в коллективном (трудовом) договоре (ст. 168 ТК РФ). Каких-либо законодательных ограничений на размер суточных нет. Суточные – это дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Их командированный работник тратит по своему усмотрению, никаких требований и запретов нет. Чаще всего сотрудники тратят суточные на питание.

Суточные – не целевой расход, за который нужно отчитаться. Соответственно, работник не должен предъявлять никаких документов о том, на что он потратил суточные. Такой порядок следует из статьи 168 ТК и положения, утвержденного постановлением Правительства от 13.10.2008 № 749.

Важно!

Есть нормы, в пределах которых суточные не облагаются НДФЛ и взносами: 700 руб. – для командировок по России и 2 500 руб. – для загранкомандировок (пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письма Минфина от 16.06.2016 N 03-04-06/35135, ФСС от 17.11.2011 N 14-03-11/08-13985).

Суточные сверх норм облагаются НДФЛ и взносами в части превышения.

Дополнительно отметим, что налоговые инспекторы при проверках уделяют авансовым отчетам по командировкам особо пристальное внимание.

Если авансовый отчет не соответствует установленным требованиям (а необходимые приложения к нему отсутствуют или оформлены неверно), то выплаты по нему не будут признаны компенсацией командировочных расходов. А значит, инспекторы исключат их из состава расходов при расчете налога на прибыль. Кроме того, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

Вот какие требования налоговики предъявляют чаще всего:

- Авансовый отчет должен быть обязательно утвержден руководителем. Именно на дату утверждения отчета командировочные расходы признаются в составе налоговых затрат. Если отчет не утвержден, расходы признать нельзя.

- Если авансовый отчет разработан организацией самостоятельно, то в нем должны быть указаны все необходимые для «первички» реквизиты. Их перечень приведен в ст. 9 Закона от 06.12.2011 № 402-ФЗ.

- Чеки и другие подтверждающие документы должны быть оформлены таким образом, чтобы можно было идентифицировать расход. То есть одной суммы, например, в чеке гостиницы – недостаточно. Должно быть написано, к примеру «проживание за период…».

- Принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Как учитывают подотчетные суммы

Учет расчетов с подотчетными лицами ведется на одноименном счете 71.

По дебету этого счета отражаются:

- выдача работнику денег под отчет (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса» );

- возмещение сотруднику перерасхода подотчетных сумм (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса»).

По кредиту этого счета, в частности, учитывают:

- стоимость приобретенных для организации материальных ценностей или подтвержденных командировочных расходов (в корреспонденции с дебетом соответствующих счетов – например, 10 «Материалы» или 20 «Основное производство»);

- входной НДС по приобретенным ценностям (в корреспонденции с дебетом счета 19);

Важно!

Принимать НДС к вычету по товарам (работам, услугам), приобретенным подотчетным лицом, по кассовому чеку или бланку строгой отчетности без оформленного счета-фактуры опасно, даже если сумма налога выделена в них отдельной строкой.

- возврат сотрудником неизрасходованной части аванса (в корреспонденции с дебетом счета 50 «Касса»).

Учет и контроль расчетов с подотчетными лицами – один из самых важных и трудоемких участков бухгалтерии. Поэтому в крупных компаниях, особенно там, где имеют место постоянные командировки, на этот участок часто выделяют целый штат бухгалтеров. Между тем, работа на этом участке требует определенных качеств. В частности – предельной внимательности и ответственности.

Инструкция для подотчетников

Передача участка на аутсорсинг решает массу проблем. Мы не только возьмем на себя все рутинные операции, но и поможем вам убедить руководство в целесообразности такого шага.

Оформление командировки начинается с приказа. В нём укажите название вашего ООО или ФИО ИП, ФИО и должность работника, место, срок и цель командировки. Для удобства используйте стандартную форму приказа.

Если работник задерживается в командировке, издайте второй приказ в свободной форме с указанием причины продления командировки и нового срока её завершения.

Шаг 2: оплатите командировку

Суточные

Суточные возмещают неудобства жизни вне дома. Они выплачиваются за каждый календарный день командировки, начиная со дня посадки в самолёт и заканчивая днём возвращения в город. Тратить суточные можно куда угодно — на музеи, кино или пару коктейлей в баре.

Выдайте суточные до отъезда работника. Их размер определите самостоятельно — закон не устанавливает минимальных и максимальных границ. Но суточные свыше 700 рублей в день для командировок по России и 2 500 рублей в день для заграничных командировок облагаются НДФЛ 13%.

Например, сотрудник едет на неделю в Москву. Вы платите суточные 1 000 рублей в день. Это больше лимита, поэтому 300 рублей в день облагаются НДФЛ. За 7 дней командировки из 7 000 суточных, нужно удержать и перечислить в налоговую 273 рубля НДФЛ. Удержите его из ближайшей зарплаты после возвращения сотрудника из командировки и утверждения авансового отчёта — подробности о нём будут дальше.

Компенсация расходов на жильё и проезд

Если сотрудник сам покупает билеты и бронирует отель, компенсируйте ему затраты до отъезда в командировку. На своё усмотрение можете компенсировать дополнительные гостиничные услуги — стоимость питания, интернета, прачечной, химчистки, аренды сейфа и т.д. Предупредите, чтобы он сохранил билеты, а из отеля взял чек или квитанцию. Это понадобится для подтверждения расходов.

По согласованию с работником можете компенсировать и другие расходы: например, на визу или загранпаспорт.

Зарплата

Зарплата выдаётся только за рабочие дни командировки в обычные сроки, но рассчитывается по среднему дневному заработку. Чтобы посчитать средний дневной заработок, разделите зарплату сотрудника за предыдущие 12 месяцев на количество отработанных за этот период дней.

Шаг 3: заполните табель учёта рабочего времени

В табеле учитывается рабочее время всех сотрудников. Дни командировки отметьте буквой «К» или цифрами «06».

Шаг 4: попросите у сотрудника авансовый отчёт

В течение трёх дней после возвращения из командировки сотрудник отчитывается о потраченных деньгах. Для этого он заполняет авансовый отчёт, к которому прикладывает подтверждающие расходы документы — билеты, чеки, квитанции и т.д. Неподтверждённые расходы можете не возмещать, но если решите их компенсировать, удержите НДФЛ 13%. Не нужно подтверждать документами израсходованные суточные, но включите их в авансовый отчёт отдельной строкой.

Бывают ситуации, когда работник не уложился в аванс и потратил больше. Например, ему пришлось задержаться на пару дней и из своего кармана оплатить проживание в отеле. Компенсируйте эти расходы и доплатите суточные за 2 дня.

Если он, наоборот, потратил не все деньги, то возвращает их.

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит все необходимые отчёты для ИП и ООО. Формы заполнятся автоматически, платёжки на зарплату и налоги сформируются тоже.

Шаг 5: учтите командировочные расходы при расчёте налога УСН

При расчёте налога УСН «Доходы минус расходы» учитывайте затраты, подтверждённые документами:

- на проезд: билеты на самолёт, поезд, автобус, квитанции из такси;

- на оформление визы, загранпаспорта — квитанция об оплате госпошлины, консульского сбора, копии визы или загранпаспорта;

- на жильё, кроме расходов на питание в отеле: квитанции из отеля, а если арендована квартира у частника — договор найма и расписка о получении денег;

- суточные: билеты туда и обратно подтверждают период командировки, за который выплачены суточные.

Учитывайте расходы в день утверждения авансового отчёта. А те расходы, которые возместили после, спишите на дату выдачи денег.

Читайте также:

- Какая форма работы с документами подходит для организаций с большим количеством структурных

- Таксировщик в путевом листе кто подписывает

- Как в справке о доходах указать пенсию по потере кормильца

- Имеет ли право сотрудник гибдд забирать документы в свою машину

- Сколько столбцов содержит рабочий лист эт