Код дохода 2013 в справке 2 ндфл что это

Опубликовано: 26.06.2026

Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида, за исключением сумм дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

Доходы, полученные в виде иных страховых выплат по договорам страхования

Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам добровольного пенсионного страхования и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения договора добровольного пенсионного страхования

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения негосударственного пенсионного обеспечения

Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц

Доходы, полученные от использования авторских или иных смежных прав

Доходы, полученные от отчуждения авторских или иных смежных прав

Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО

Доходы, полученные от реализации долей участия в уставном капитале организаций

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО

Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете

Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО, учитываемых на индивидуальном инвестиционном счете

Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений)

Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений

Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

Суммы отпускных выплат

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

Авторские вознаграждения за открытия, изобретения, полезные модели, промышленные образцы

Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

Пособие по временной нетрудоспособности

Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей"(1)

Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

Оплата труда в натуральной форме

Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

Сумма списанного в установленном порядке(2) безнадежного долга с баланса организации

Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

Материальная выгода, полученная от приобретения ценных бумаг

Материальная выгода, полученная от приобретения производных финансовых инструментов

Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов, и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка)

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка)

Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса Российской Федерации

Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

Доходы, полученные от операций с иностранной валютой

Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе

Доходы в виде процентов, получаемых по вкладам в банках

Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

Сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

(1) Ведомости СНД и ВС РФ, 1992, N 15, ст. 766; Собрание законодательства Российской Федерации, 2017, N 18, ст.2665

(2) "Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности", утвержденное Центральным Банком Российской Федерации" от 28.06.2017 N 590-П, зарегистрировано Министерством юстиции Российской Федерации 12.07.2017, регистрационный N 47364

Предприятия и организации, осуществляющие деятельность в России, должны вести учет выплат своим работникам, а также производить из них необходимые удержания. Эта информация фиксируется в регистрах налогового учета, а также в декларации 2-НДФЛ, оформляемой на каждого штатного работника и представляемой в налоговую инспекцию в сроки, определенные действующим законодательством.

Справка 2-НДФЛ используется не только для отчетности перед налоговым органом о доходах физического лица, но и для решения иных задач. Таковыми могут являться:

- получение налогового вычета;

- оформление кредита (потребительского, автомобильного, ипотечного или др.);

- получение государственных льгот и субсидий, распределяемых через органы социальной защиты.

Справки 2-НДФЛ могут запрашиваться уполномоченными органами при ведении бракоразводных процессов, административных и уголовных дел, при решении вопроса об усыновлении, опеке или попечительстве несовершеннолетних, и в иных ситуациях.

Особенности отражения доходов в справке 2-НДФЛ

Виды доходов указываются в справке 2-НДФЛ не наименованиями, а соответствующими числовыми идентификаторами (кодами), состоящими из четырех символов.

Это удобно, так как короткий шифр занимает в документе намного меньше места по сравнению с текстовыми формулировками. Такая система обеспечивает унификацию формирования и представления отчетности о доходах физических лиц, а также позволяет избежать двусмысленных толкований и прочих недоразумений, которые могут возникать при использовании определений и терминов.

Такой порядок установлен Федеральной налоговой службой, он должен соблюдаться при составлении деклараций 2-НДФЛ всеми налогоплательщиками и налоговыми агентами России.

Что значит код дохода 2013

Шифр 2013 используется для отображения сумм, выплачиваемых увольняющемуся работнику предприятия в виде компенсации за неиспользованный отпуск. Это касается:

- оставшихся дней трудового отпуска за текущий год;

- неиспользованного дополнительного (например, учебного) отпуска;

- оставшихся дней трудового отпуска за предыдущие годы.

Очевидно, что данный код может применяться в отношении только тех сотрудников, которые были оформлены в штат предприятия и работали на основании трудового договора (контракта) с соответствующей записью в трудовой книжке.

Код 2013 появился сравнительно недавно и используется с 2018 года. До этого все виды компенсаций за неиспользованные отпуска отражались по коду 4800, предназначенному для учета доходов, не имеющих собственных шифров. Но в настоящее время это будет считаться ошибкой, использование кода 2013 является обязательным (при наличии соответствующих доходов).

Чем отличаются коды дохода 2013 и 2012

Оба шифра используются для отражения доходов, полученных штатным сотрудником предприятия.

Разница заключается в том, что 2013 применяется только в отношении увольняющихся работников.

Код 2012 предназначен для отражения сумм среднего заработка, выплачиваемых к очередному трудовому или дополнительному (в том числе учебному) отпуску. Этим же шифром обозначаются суммы отпускных, которые человек получил в случае, когда он уходит в отпуск с последующим увольнением.

Пример использования кодов 2013 и 2012

Предположим, что сотрудник решил уйти в очередной трудовой отпуск с последующим увольнением. При этом у него остался неиспользованный отпуск за предыдущие годы, но он решил вместо этих дней получить денежную компенсацию. Перед увольнением он должен получить:

- зарплату за последний месяц работы – 30 000 рублей;

- отпускные к очередному трудовому отпуску – 35 000 рублей (сумма исчислена на основании среднего заработка за последние месяцы);

- компенсацию за неиспользованный отпуск прошлых лет – 12 000 рублей.

В справке 2-НДФЛ сумма 30 000 рублей будет отражена по коду 2000, сумма 35 000 рублей – по 2012, а сумма 12 000 рублей – по 2013.

Справка 2-НДФЛ за год с 01.01.2021 может выглядеть по-разному в зависимости от того, для кого вы ее составляете: для налоговой или для работника. В данной статье рассмотрим какие были внесены изменения в кодах доходов, в каких случая они применяются. Только для начала разберем, что собой представляет отчетность в ФНС по форме 2-НДФЛ.

Общее понятие справки 2-НДФЛ для ФНС

Организации и индивидуальные предприниматели, которые принимают на работу физических лиц, должны отчитываться перед налоговой службой за каждого работника, которому начисляется доход.

Справка 2-НДФЛ необходима для того, что бы информировать налоговую службу и налогоплательщика о перечисленных налоговыми агентами выплат, которые облагаются налогом, таким как налог на доходы физических лиц, в пользу физических лиц:

- Работников;

- Подрядчиков;

- Физических лиц, которые получают дивиденды.

На каждое физическое лицо, которому начисляется доход, составляется отдельная справка 2-НДФЛ. Если не будет предоставлена на каждого работника справка по форме 2-НДФЛ, тогда налоговая инспекция может наложить штраф, размер которого регламентируется в п.1 ст.126 НК РФ. Так же предусмотрен штраф и за неправильно составленную отчетность, размер которого так же регламентируется п.1 ст.126 НК РФ. Если на предприятии оформлено большое количество наемных работников, и по ним не предоставлены справки или предоставлено только с ошибками, тогда наложения штрафа очень сильно ударит по бизнесу и обусловленные санкции со стороны ФНС будут очень заметными.

Новая форма справки 2-НДФЛ утверждена приказом ФНС от 02.10.2021 № ММВ-7-11/566@. С 01 января 2021 года вводиться новый бланк предоставления отчетности 2-НДФЛ. Теперь имеют место два бланка: один предоставляется в налоговую инспекцию, а второй выдается физическому лицу.

Теперь справка 2-НДФЛ сдается в налоговую инспекцию двух видов. Рассмотрим подробнее в виде таблицы:

| Вид справки | Отражение признака справки | Срок предоставления в налоговую службу |

| Справка содержит все доходы, вне зависимости от того, удержан с них налог или нет | Проставляется признак 1 | Отчетность 2-НДФЛ за год необходимо предоставить до 01 апреля года следующего за отчетным. |

| Справка содержит доходы, с который не удержан налог | Проставляется признак 2 | Отчетность 2-НДФЛ за год необходимо предоставить до 01 марта года следующего за отчетным. |

Как правильно заполнить графы справки 2-НДФЛ в отношении доходов

В справке 2-НДФЛ должны отражаться только, те доходы, которые фактически выплачены налоговым агентом физическому лицу. Если доход только начислен, но не выплачен, тогда отражать его в справке 2-НДФЛ не нужно.

Если имеются расхождения между справкой 2-НДФЛ ( выплаченные доходы) и справкой 6-НДФЛ (начисленные доходы), тогда это говорит о том, что у фирмы имеется задолженность по выплате заработной плате. Налоговая служба в таком случае может уведомить Роструд и правоохранительные органы, которые получают полное право на применение к такому предприятию штрафные санкции.

Сведения о доходах в справке отражаются по определенным кодам, которые утверждены приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

Расшифровка кода 2013 в отчетности 2-НДФЛ

Налоговая служба внесла поправки в перечень кодов доходов и вычетов. Данные поправки были внесены приказом ФНС от 24.10.17 № ММВ-7-11/820@ (зарегистрирован в Минюсте 21 декабря) и вступили в силу с 01 января 2021 года.

Всего было добавлено 5 кодов среди них и код 2013. Под данным кодом скрывается компенсация работнику при увольнении за неиспользованный отпуск. Такой кодификатор в обязательном порядке должен не только указываться в отношении очередного трудового отпуска, а так же и в отношении компенсации, которая начисляется за дополнительные дни неиспользованных отпусков.

Если по каким-то причинам был расторгнуть трудовой договор с работником, тогда в обязательном порядке под кодом 2013 в справке 2-НДФЛ должны отражаться такие доходы как:

- Денежная компенсация за неиспользования основного трудового отпуска за текущий период;

- Денежная компенсация за неиспользованные дополнительные дни отпуска;

- Денежная компенсация за неиспользованные дни отпуска прошлых периодов.

Рассмотрим на примере, когда необходимо указывать код 2013 в справке 2-НДФЛ

ООО «Колос» расторгло трудовой договор с работником Железняк И.П. в декабре 2021 года. За отработанный период за ним числился неиспользованный основной отпуск за 2021 год в количестве 28 дней, а за 2016-2017 неиспользованный отпуск составил 36 дней. В коллективном договоре сказано о том, что работнику полагается еще дополнительные дни отпуска в количестве 3 дней в год.

Железняк на протяжении 3 лет не использовал свой дополнительный отпуск, поэтому они накопились в количестве 9 дней. В конечном итоге предприятие ООО «Колос» должно выплатить компенсацию Железняк за неиспользованный отпуск в количестве 73 дней. А сумма компенсации составляет 136 800, 00 рублей.

Именно эту сумму необходимо отразить в коде 2013 дохода справки 2-НДФЛ.

Проверка отчетности

Перед тем как сдать отчетность необходимо в обязательном порядке проверить ее на правильность отражения всех сумм. Если были обнаружены ошибки, тогда необходимо сдать корректировку. Например, в 2021 году при увольнении работника не отражена сумма компенсации за неиспользованный отпуск. И это уже считается ошибкой и необходимо переделывать справку 2-НДФЛ и отправлять в налоговую инспекцию корректировку.

Если в налоговую отправлена отчетность с ошибками и налогоплательщик не подает корректировку в срок, тогда к нему применяются штрафные санкции в размере 500 рублей. Какие размеры штрафа предусмотрены за неправильную сдачу отчетности можно посмотреть в п. 1 ст.126 НК РФ. Если предприятие самостоятельно выявила ошибку и своевременно направила корректировку в налоговую инспекцию, тогда в такой ситуации штраф не предусмотрен. Корректировка заполняется по общим правилам.

Нюансы при заполнении справки 2-НДФЛ

При заполнении справки 2-НДФЛ необходимо учитывать такие нюансы как:

- В числовых полях, в которых не отражаются какие либо данные проставляются нули;

- Если данные, которые вносятся в справку не помещаются на одну страницу, тогда необходимо сделать дополнительные экземпляры справки. На практике это может понадобиться в том случае, если необходимо отразить данные по разным ставкам НФДЛ. На каждом экземпляре справки в верхней части необходимо указывать ИНН и КПП, а так же номер страницы по порядку;

- Если справку аннулировали, тогда необходимо указать все сведения, кроме тех, что приводятся в разделах 2,3 и приложении; номер аннулированной справки, а так же дату, когда она аннулирована; номер корректировки;

- Если справка подлежит корректировке, тогда необходимо отразить такие данные как: номер корректировки и дату, когда она произведена; номер справки на единицу больше, чем номер, который указан в исходной.

Согласно п. 2 ст. 230 НК РФ отчетность 2-НДФЛ предоставляется в электронном виде, если на предприятии получают доход более 25 человек.

Часто задаваемые вопросы

Вопрос №1 что представляет собой справка 2-НДФЛ?

Вопрос №2 Какие изменения произошли в 2021 году по отношению к отражению доходов в справке 2-НДФЛ?

Ответ: Налоговая служба внесла поправки в перечень кодов доходов и вычетов. Данные поправки были внесены приказом ФНС от 24.10.17 № ММВ-7-11/820@ (зарегистрирован в Минюсте 21 декабря) и вступили в силу с 01 января 2021 года.

Вопрос №3 Что представляет собой код дохода 2013 в справке 2-НДФЛ?

Ответ: Под данным кодом скрывается компенсация работнику при увольнении за неиспользованный отпуск. Такой кодификатор в обязательном порядке должен не только указываться в отношении очередного трудового отпуска, а так же и в отношении компенсации, которая начисляется за дополнительные дни неиспользованных отпусков.

Вопрос №4 Какие доходы отражаются под кодом 2013?

Ответ: Если по каким-то причинам был расторгнуть трудовой договор с работником, тогда в обязательном порядке под кодом 2013 в справке 2-НДФЛ должны отражаться такие доходы как: денежная компенсация за неиспользования основного трудового отпуска за текущий период; денежная компенсация за неиспользованные дополнительные дни отпуска; денежная компенсация за неиспользованные дни отпуска прошлых периодов.

Вопрос №5 Если при отправке отчетности 2-НДФЛ налоговый агент самостоятельно выявил ошибку и своевременно ее исправил, то будут предприняты со стороны налоговой службы штрафные санкции?

Ответ: если налоговый агент самостоятельно выявил ошибку в справке 2-НДФЛ и своевременно ее исправил, тогда к нему не будут предприняты штрафные санкции со стороны налоговой службы?

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 - это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 - премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 - вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 - доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 - отпускные.

Код дохода 2013 - для компенсации неиспользованного отпуска.

Код дохода 2014 - выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 - больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 - штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 - обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 - это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 - доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 - доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 - доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 - оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 - перечисление дивидендов.

Код дохода 3020 - проценты по банковским вкладам.

Код дохода 3023 - доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 - «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 - денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 - материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 - единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Код дохода компенсации за неиспользованный отпуск — это шифр 2013 для отражения выплаты в справке по форме 2-НДФЛ за отчетный год.

Для чего указывать

Компании и предприниматели, производящие выплаты в пользу физлиц, выступают в роли налоговых агентов. Их прямая обязанность не только исчислять налоги и своевременно уплачивать их в бюджет, но и отчитываться по всем расчетам в части НДФЛ.

Ключевая форма отчетности — это справка о доходах и налоге, имеет стандартизированную форму 2-НДФЛ. Для безошибочного составления формы работодатели обязаны вести раздельный учет:

- выплат, перечисляемых в пользу физлиц;

- налоговых льгот и выплат, предоставленных подчиненному;

- исчисленного и уплаченного подоходного налога.

Все виды операций сгруппированы по категориям и видам. Для каждой выплаты или налоговой льготы предусмотрен уникальный шифр. Например, шифр для зарплаты — 2000, а код дохода компенсации за неиспользованный отпуск в 2020 году — это 2013. За нарушение предусмотрены штрафы.

Где их взять

В целях заполнения фискальной отчетности по НДФЛ налоговые агенты используют коды видов доходов налогоплательщика, приведенные в Приложении №1 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Все коды доходов для НДФЛ-2

Код дохода компенсации за неиспользованный отпуск

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2020 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

Работник увольняется, но перед уходом решил полностью использовать отпуск.

Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013.

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать.

Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией.

Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку.

В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы.

Пример отражения в отчетности

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2020 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2020 года Таракашкину С. Б. были начислены следующие суммы:

- заработная плата в размере 22 000 рублей;

- 25 300 рублей — компенсация отпуска при увольнении.

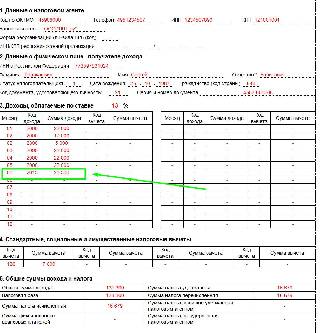

Отражаем компенсацию отпуска в справке:

Обратите внимание, что если у работника есть право на налоговый вычет, то работодатель обязан его предоставить, даже при окончательном расчете при увольнении. В таком случае код для вычета НДФЛ компенсации при увольнении определяйте в зависимости от оснований и прав подчиненного. Кодификаторы вычетов закреплены в Приложении №2 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015.

Что делать, если неправильно указан код

Если бухгалтер допустил ошибку при отражении кода выплаты или вычета, необходимо внести исправления в отчетность. Подготовьте для ФНС корректирующую справку по форме 2-НДФЛ.

Учтите, что справку о доходах вправе затребовать сам работник, например для получения кредита в банке. Если в документе содержится ошибка, то справку для работника придется тоже переделать и выдать подчиненному на руки верный экземпляр.

Читайте также: