Можно ли выписывать путевой лист на месяц на грузовой автомобиль

Опубликовано: 26.06.2026

Согласно уставу автомобильного транспорта, путевой лист — это учетный документ для контроля работы транспортного средства и водителя. Эксплуатация транспорта без путевых листов в большинстве случаев запрещена, поскольку они подтверждают обоснованность пробега и списания расходов на ГСМ, а также начисление заработной платы водителям, поэтому при их заполнении важно соблюдать определенные правила, тем более что типового бланка путевого листа не существует.

С 01.01.2021 эти правила изменены. Минтранс Приказом от 11.09.2020 № 368 утвердил обязательные реквизиты и правила заполнения путевых листов, которые распространяются и на грузовые автомобили. Особенностям оформления путевых листов на этот вид транспортных средств и посвящена наша статья.

Зачем нужен путевой лист

Деятельность по перевозке грузов специализированными транспортными компаниями, а также иными организациями, эксплуатирующими грузовые автомобили, должна сопровождаться оформлением оправдательных документов. Таким документом, согласно п. 14 ст. 2 Закона от 08.11.2007 № 259-ФЗ, утвердившего устав автотранспорта, является путевой лист (ПЛ). Это первичный учетный документ, на основании которого организация может учесть затраты на его эксплуатацию в налоговых расходах.

Грузовой автомобиль представляет собой транспортное средство (ТС), предназначенное для перевозки грузов. Грузовики подразделяются:

- на бортовые автомобили, в том числе с прицепом (бортовой тягач);

- на автомобильные тягачи с полуприцепом (седельный тягач);

- на автомобили-самосвалы;

- на специализированные автомобили.

Автомобиль с прицепом или автомобиль-тягач с полуприцепом или роспуском называют автопоездом.

Основным документом первичного учета, определяющим показатели учета работы подвижного состава и водителя, являются ПЛ. Именно они являются основанием для начисления зарплаты водителю и расчетов за перевозки грузов.

Можно ли ездить без путевого листа

Нет, нельзя. Согласно пункту 2 ст. 6 устава автотранспорта, перевозки грузовыми ТС без путевых листов запрещены. Невыполнение этого правила водителю грузовика грозит предупреждением или штрафом в размере 500 рублей (п. 2 ст. 123 КоАП РФ).

Наличие и корректность заполнения путевого листа могут проверить сразу несколько структур:

- ИФНС;

- Ространснадзор;

- ГИБДД;

- ГИТ.

Кроме того, ошибки в путевых листах могут привести не только к штрафам, но и к снятию налоговых расходов.

Причем если эксплуатируется грузовик, то оформление путевых листов требуется не только при коммерческих перевозках, но и в том случае, если они выполняются для нужд организации или ИП (п. 2 ст. 20 Закона от 10.12.1995 № 196-ФЗ. Например, отсутствие путевого листа не позволило компании доказать в суде обоснованность затрат на приобретение товара и дизтоплива, хотя товарные чеки на покупку солярки имелись. Однако согласно Определению ВС РФ от 22.12.2017 № 306-КГ17-18710, количество израсходованного топлива, исходя из пробега авто, может подтвердить лишь путевым листом.

Виды путевых листов грузового автомобиля

Обязательная для применения форма ПЛ как для легкового, так и для грузового автомобиля законом не установлена. Исходя из статьи 9 Закона о бухучете от 06.12.2011 № 402-ФЗ, формы «первички» организация разрабатывает самостоятельно. Согласно информации Минфина РФ № ПЗ-102012, применение унифицированных форм первичных документов начиная с 2013 года не являются обязательным. Однако несмотря на это, компании и ИП продолжают использовать именно их, прописывая этот факт в учетной политике.

С другой стороны, унифицированные формы не содержат обязательных реквизитов для заполнения ПЛ, поэтому их применение может повлечь нарушение нормативных требований.

Таким образом, унифицированные формы можно брать лишь за основу, а дополнять необходимыми реквизитами.

Постановлением Госкомстата РФ от 28.11.1997 № 78 утверждены два вида унифицированных путевых листов:

- по форме № 4-С;

- по форме № 4-П.

Отличие этих форм в том, что первая, № 4-С (сдельная) — используется при сдельной оплате работы на грузовике, а вторая, № 4-П (повременная) — при оплате работы по повременному тарифу (при этом допускается одновременная перевозка грузов до двух заказчиков в течение одной смены водителя).

Как правильно заполнять путевой лист грузового автомобиля

Заполнение ПЛ грузового автомобиля зависит от того, каким образом оплачивается работа водителя.

Если труд водителя оплачивается по сдельным расценкам, можно разработать бланк путевого листа, взяв за основу форму № 4-С, если по повременным расценкам — форму № 4-П. И в том и в другом случае бланки необходимо дополнить обязательными реквизитами, утвержденными Приказом Минтранса РФ от 11.09.2020 № 368. Разработанный образец бланка следует закрепить в учетной политике компании.

Итак, согласно Приказу Минтранса РФ № 368 начиная с 01.01.2021 в бланке ПЛ должны быть следующие обязательные реквизиты:

- Наименование документа и его номер.

- Срок действия документа, то есть дата, в течение которой действует путевой лист. Если документ оформляется больше чем на один день — даты начала и завершения периода применения ПЛ.

- Собственник ТС. Если владелец ТС — юрлицо, то указывается его наименование, организационно-правовая форма, местонахождение, номер телефона, ОГРН. Если собственник ИП, то его фамилия, имя и отчество, почтовый адрес, номер телефона, ОГРНИП.

- Сведения о ТС, то есть его тип, марка и модель. Те же сведения о прицепе или полуприцепе (если они используются), регистрационный номер автомобиля и прицепа, показания пробега автомобиля (в полных км по одометру) при выезде с парковки и по возвращении из рейса, а также после завершения рабочей смены, дата и время осуществления предрейсового и предсменного контроля техсостояния ТС, дата и время пуска транспорта на линию и его возврата.

- Информация о водителе. Указывают фамилию, имя, отчество, дату и время предрейсового и послерейсового медосмотра (если такая обязанность установлена законом).

- Сведения о перевозке. Здесь нужно отразить сведения о видах сообщения и видах перевозок. Они приведены в статьях 4 и 5 устава автотранспорта. О том, как заполнить данные реквизиты, Минтранс сообщил в письме от 03.03.2021 № Д3-468-ПГ. Как разъяснило ведомство, видов сообщения может быть четыре:

- городское;

- пригородное;

- междугородное;

- международное.

Если же перевозка осуществляется несколькими видами сообщения, в соответствующей графе путового листа нужно будет указать все эти виды через запятую.

Что касается реквизита «Вид перевозки», здесь потребуется отразить один из следующих видов перевозок:

- регулярная — пассажиров и багажа;

- пассажиров и багажа;

- по заказу пассажиров и багажа легковым такси;

- грузов для собственных нужд;

- организованная группы детей.

В ПЛ можно размещать и дополнительные реквизиты, учитывающие индивидуальные особенности работы предприятия.

Заполнять путевые листы необходимо по правилам, приведенным в пунктах 8–16 порядка заполнения ПЛ по Приказу Минтранса РФ № 368.

На каждое ТС заполняется отдельный ПЛ. Если за рулем одного и того же автомобиля работают несколько водителей, можно заполнить отдельный документ на каждого из них — п. 8 и 10 порядка.

Согласно разъяснениям Минтранса, приведенным в письме от 04.04.2019 № ДЗ-514-ПГ, если в путевом листе идентифицированы отметки о предрейсовом, послерейсовом медосмотре каждого водителя, управляющего ТС, можно оформить один ПЛ. И хотя данное письмо касается порядка заполнения путевого листа по утратившему силу Приказу Минтранса РФ № 152, руководствоваться им можно и сейчас.

Если на один грузовик оформлено несколько ПЛ для каждого водителя, то в документе необходимо указать:

- сведения о водителе, который выезжает со стоянки первым, дату и время, а также показания пробега;

- сведения о водителе, который заезжает на стоянку последним, дату и время и показания пробега на момент заезда.

Медработник отмечает в путевом листе результаты проведенных предрейсового и послерейсового осмотров в виде штампов «Прошел предрейсовый медосмотр, к исполнению трудовых обязанностей допущен» или «Прошел послерейсовый медосмотр» соответственно (п. 15 порядка заполнения ПЛ, п. 16 и 17 порядка проведения медосмотров, утвержденных Приказом Минздрава РФ от 15.12.2014 № 835н.

Если рейс превышает по длительности один день, то отметки о предрейсовом и послерейсовом медосмотрах вносятся в путевой лист перед началом поездки и после ее завершения. По такому же принципу в путевом листе отражаются отметки и в том случае, если в течение одного дня производится один рейс и более. Эти разъяснения приведены в письме Минтранса РФ от 08.04.2019 № ДЗ-531-ПГ до выхода новых правил оформления путевых листов, но актуальны и в настоящее время.

Предрейсовый и предсменный контроль техсостояния авто осуществляет работник, ответственный за данный участок работы. В путевом листе он отражает:

- состояние ТС;

- дату и время выпуска и возвращения ТС на линию;

- результат осуществления предрейсового или предсменного контроля в виде отметки «Выпуск на линию разрешен» (п. 16 порядка заполнения ПЛ).

Последовательность проведения медосмотров и контроля техсостояния автомобиля при оформлении путевого листа законом не установлена, поэтому согласно письму Минтранса РФ от 08.04.2019 № ДЗ-531-ПГ эти процедуры можно проводить в произвольной очередности.

Заполненные путевые листы нужно зарегистрировать в журнале, предназначенном для этих целей. Если журнал регистрации заполняется на бумаге, его листы нужно пронумеровать и прошить (п. 17 порядка).

Данный журнал может быть и в электронной форме. Информацию, вносимую в электронной журнал, необходимо заверять усиленной КЭП, а также иметь возможность его распечатки (п. 17 и 18 порядка).

Согласно указаниям по заполнению ПЛ, приведенным в Постановлении Госкомстата РФ от 28.11.1997 № 78, после заполнения ПЛ диспетчером, документ выдается под расписку водителю.

В ПЛ по форме № 4-П предусмотрены блоки для заполнения заказчиками — отрывные талоны.

Выписывать новый ПЛ можно только после сдачи водителем предыдущего листа.

При перевозках МЦ в ПЛ необходимо отразить реквизиты товарно-транспортных документов с указанием характеристик перевозимого груза.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

С 01.01.2021 в путевой лист были включены два обязательных реквизита: вид сообщения и вид перевозки, а также период действия путевого листа. Организация перевозит грузы для собственных нужд на грузовых автомобилях (приобретение товаров, доставка их в магазины).

Если данные реквизиты будут отсутствовать, то может ли налоговый орган доначислить налог на прибыль?

Рассмотрев вопрос, мы пришли к следующему выводу:

Существует риск доначисления налоговым органом налога на прибыль организации в случае некорректного оформления путевого листа, при отсутствии в нем всех обязательных реквизитов.

Обоснование вывода:

К прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта) (подп. 11 п. 1 ст. 264 НК РФ). В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

С учетом ст. 252 НК РФ на момент отражения в составе расходов затрат на приобретение товаров (работ, услуг) они должны быть фактически приобретены (оказаны) и документально подтверждены должным образом, в частности, соответствующий первичный учетный документ должен содержать все необходимые реквизиты (письмо Минфина России от 13.09.2018 N 03-03-06/1/65618). Исчерпывающего перечня документов, которые необходимо оформить для этого, не существует. При этом из документов, которые имеются у организации, должно быть очевидно, что те или иные затраты фактически произведены, а сделки реальны и соответствуют обстоятельствам (постановление Президиума ВАС РФ от 18.10.2005 N 4047/05, письма Минфина России от 21.03.2019 N 03-03-06/1/19016 и N 03-03-06/1/19017, от 20.03.2019 N 03-03-06/1/18478, от 07.03.2019 N 03-03-06/1/14969).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Для учета расходов на ГСМ необходимы документы, подтверждающие факт их приобретения и расходования в служебных целях.

Организации используют путевые листы в качестве одного из документов, подтверждающих расходы на приобретение ГСМ, закрепив указанный порядок в учетной политике, для целей налогообложения прибыли. Вместе с тем такие налогоплательщики также вправе использовать иные документы, оформленные в соответствии с требованиями законодательства РФ, подтверждающие произведенные расходы и их связь с деятельностью, направленной на получение дохода (письма УФНС России по г. Москве от 09.07.2019 N 16-15/116577@, Минфина России от 16.06.2011 N 03-03-06/1/354, от 25.08.2009 N 03-03-06/2/161, от 23.09.2013 N 03-03-06/1/39406. Смотрите также Энциклопедию решений. Путевой лист: кому и зачем нужен; письмо Минфина России от 15.07.2010 N 02-06-10/2614.

Например, данные приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАС или иных систем, позволяющих достоверно определить пройденный автотранспортным средством путь (письмо Минфина России от 16.06.2011 N 03-03-06/1/354). А в письме Минфина России от 29.08.2018 N 02-06-05/61767 сказано, что если чек заправки ГСМ является документом, подтверждающим факт хозяйственной жизни - переход права собственности на нефтепродукты (факт отгрузки ГСМ) при осуществлении факта поставки, то его состав реквизитов следует оформлять с учетом общих требований Закона N 402-ФЗ. При оформлении чеков заправки ГСМ надлежащим образом отражение поступления ГСМ на основании таких чеков, приложенных к путевому листу, не противоречит положениям законодательства о бухгалтерском учете.

Сразу отметим, с 01.01.2021 заполнять путевые листы необходимо иначе. Обязательные реквизиты и порядок заполнения путевых листов установлены приказом Минтранса России от 11.09.2020 N 368 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" (далее - приказ Минтранса России N 368). Фактически он заменил собой ранее действовавший приказ Минтранса России от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов".

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных бланков "первички" организации могут в качестве образца использовать унифицированные формы, утвержденные Госкомстатом России. Следует отметить, что формы путевых листов, утвержденные Госкомстатом России в настоящее время, не являются актуальными, так как не содержат всех обязательных реквизитов, приведенных в приказе Минтранса России N 368. При их применении следует дополнить их соответствующей информацией.

Важно, что первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. Это надо учитывать при разработке собственных бланков. Кроме того, обязательные реквизиты и порядок заполнения путевых листов установлены приказом Минтранса России N 368 (смотрите письмо Минтранса России от 15.01.2021 N ДЗ-66-ПГ).

Организация может разработать собственную форму путевого листа с учетом требований приказа Минтранса России N 368 и обязательных реквизитов, указанных в ч. 2 ст. 9 Закона N 402-ФЗ. Смотрите письма Минфина России от 06.03.2013 N 03-03-06/1/6700, от 25.08.2009 N 03-03-06/2/161, от 07.04.2006 N 03-03-04/1/327, от 20.02.2006 N 03-03-04/1/129 и др., УФНС по г. Москве от 03.11.2009 N 16-15/115253, от 13.10.2009 N 16-15/107268.

Обязательные реквизиты путевого листа, утвержденные приказом Минтранса России N 368 (ст. 6 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" (далее - Закон N 259-ФЗ)) включают в себя:

- его наименование и номер;

- сведения о сроке действия путевого листа;

- данные о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- информацию о водителе;

- сведения о перевозке.

Сведения о перевозке включают информацию о видах сообщения и видах перевозок (п. 6 приказа Минтранса России N 368). В свою очередь, вид сообщения: городское, пригородное, междугороднее, международное, а при перевозке пассажиров и багажа - вид перевозки: для перевозчика - регулярная, по заказу, легковое такси (ст. 4, 5 Закона N 259-ФЗ).

Сведения о сроке действия путевого листа включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на день, - даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован (п. 2 приказа Минтранса России N 368).

Путевые листы нужно оформлять для одного рейса или одной смены, если на нее приходится несколько рейсов (п. 9 приказа Минтранса России N 368). Путевой лист следует выдавать на каждый автомобиль, используемый хозяйствующим субъектом в служебных целях. Путевой лист оформляется до начала выполнения рейса, если длительность рейса водителя превышает продолжительность смены (рабочего дня), или до начала первого рейса, если в течение смены (рабочего дня) водитель транспортного средства совершает один или несколько рейсов (пп. 8, 9 приказа Минтранса России N 368).

В упомянутом выше письме Минтранса России от 15.01.2021 N ДЗ-66-ПГ сообщено, что приказом Минтранса России N 368 форма типового бланка путевого листа не установлена. Вместе с тем необходимо учитывать, что в самостоятельно разработанной форме путевого листа должны быть указаны обязательные реквизиты, которые приведены в приказе Минтранса России N 368. При оформлении путевого листа необходимо проставлять все обязательные реквизиты путевого листа в соответствии с приказом Минтранса России N 368.

Поэтому отсутствие в путевом листе информации о видах сообщения, видах перевозок и сведений о сроке действия путевого листа формально может говорить о несоответствии путевого листа требованиям п. 1 ст. 252 НК РФ, что может привести к спорам с проверяющими относительно правомерности учета расходов на ГСМ для цели налога на прибыль.

В то же время не любые погрешности в оформлении первичных учетных документов влекут за собой невозможность признания затрат в налоговом учете. Так, например, в письме Минфина России от 04.02.2015 N 03-03-10/4547 разъясняется, что ошибки в первичных учётных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль. Поэтому, на наш взгляд, само по себе отсутствие в путевом листе, например, информации о видах сообщения и видах перевозок не может являться препятствием для подтверждения производственной направленности расходов при наличии прочих обязательных реквизитов, позволяющих подтвердить производственную направленность произведенных расходов.

При этом наличие в путевом листе всех обязательных реквизитов может рассматриваться судами в качестве обстоятельства, позволяющего определить фактический расход ГСМ по конкретному автомобилю (смотрите постановление АС Поволжского округа от 29.03.2016 по делу N А55-6233/2015).

Обращаем внимание на то, что мы высказали свое экспертное мнение по вопросу, которое может не совпадать с мнением других специалистов или контролирующих органов. К сожалению, ни судебной практики, ни официальных разъяснений по ситуации, аналогичной рассматриваемой, мы не обнаружили.

Также напомним, что налогоплательщик вправе обратиться в Минфин России или в налоговый орган по месту учета организации за письменными разъяснениями по ситуации (подп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании подп. 3 п. 1 ст. 111 НК РФ.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет горюче-смазочных материалов;

- Энциклопедия решений. Учет расходов на содержание служебного транспорта;

- Вопрос: ООО, находящееся на ОСНО, занимается оптовой продажей строительно-отделочных товаров, имеет в своем распоряжении автотранспортные средства, которые доставляют товары покупателям или доставляют ТМЦ на склад от поставщиков. Затраты на ГСМ осуществляются с использованием топливных карт. ГСМ списываются по нормам, рекомендованным Минтрансом России, а в отношении некоторых автомобилей - по самостоятельно разработанным и утвержденным нормам. Можно ли выдавать путевку на 1 месяц для грузового транспорта? Какие должны присутствовать обязательные реквизиты для обоснования расходов в налоговом учете, если движение ГСМ в путевке не обязательно? (ответ службы Правового консалтинга ГАРАНТ, март 2020 г.);

- Вопрос: Возможны ли претензии со стороны налоговых органов в случае, если на путевом листе за проведение медосмотра расписывается руководитель организации? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2020 г.);

- Вопрос: Подтверждение производственного характера расходов на ГСМ путевым листом без отметки о проведении послерейсового медицинского осмотра водителя (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.);

- Вопрос: По новому закону компании, которые перевозят, например, свой персонал, руководителей или различные товары и материалы без заключения договоров перевозки, обязаны: соблюдать специальные правила обеспечения безопасности перевозок; назначать ответственного за обеспечение безопасности дорожного движения, при этом он должен пройти аттестацию; обеспечивать соответствие работников профессиональным и квалификационным требованиям; организовывать и проводить предрейсовый или предсменный контроль техсостояния транспортных средств. Каковы возможные претензии налоговых органов в данной ситуации? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

- Изменения в правилах заполнения путевых листов в 2021 году (журнал "Практическая бухгалтерия", N 12, декабрь).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Коренева Ольга

Ответ прошел контроль качества

26 февраля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Для контроля работы водителя и автомобиля компании обязаны оформлять путевые листы. Это документ первичного учета. На их основании рассчитывают оплату труда водителю, списывают ГСМ, а также предъявляют заказчику сумму к оплате. Разберемся, как заполнить путевой лист грузового автомобиля с учетом новых правил, которые начали действовать 1 января 2021 года.

Как работать с путевым листом

Если на один автомобиль оформляют несколько путевых листов, то дату, время и показания одометра указывают таким образом:

Все путевые листы после их закрытия хранятся в бухгалтерии у собственника автомобиля или арендатора. На основании информации из путевого листа бухгалтер рассчитывает заработную плату водителю и списывает затраты на ГСМ и эксплуатацию транспортного средства.

Какой бланк использовать

Формы утверждены постановлением Госкомстата от 28 ноября 1997 года № 78, перестали быть обязательными к применению с начала 2013 года. На сегодняшний день эти бланки не содержат все необходимые для путевого листа реквизиты, однако их можно добавить с учетом требований, прописанных в приказе Минтранса от 11 сентября 2020 года № 368 (он заменил ранее действующий приказ от 18 сентября 2008 года № 152, устанавливающий порядок заполнения путевых листов и перечень их реквизитов).

Заполняем путевой лист грузовика с учетом новых реквизитов 2021 года (на примере доработанной 4-П)

Сначала необходимо указать:

Далее нужно указать информацию об автомобиле, водителе грузовика и т.д.:

- Режим работы, номер колонны, бригады.

- Марку ТС, номер парковки (ранее это был номер гаража).

- Государственный, гаражный номер ТС.

- ФИО водителя, его табельный номер.

- Номер удостоверения, класс.

- Вид лицензии, ее реквизиты.

- Сведения о прицепах.

После этого следует таблица, куда надо вносить данные о выезде с парковки и возвращении на нее. Отмечают число, месяц, время, показания одометра.

Затем располагается таблица с информацией о движении горючего. Записываем: марку и ее код, сколько горючего выдано, сколько осталось по возвращении на парковку, время работы. Заправщик, механик и диспетчер должны расписаться в своих графах.

После этой таблицы механик и водитель расписываются в том, что сдали и приняли автомобиль.

В задании шоферу отмечают название и адрес заказчика, время прибытия к нему и отбытия от него, сколько часов работал водитель, сколько поездок совершил.

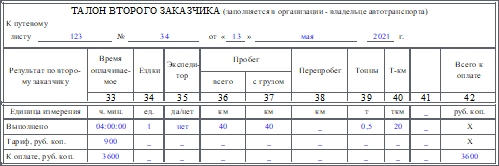

В талонах для предъявления заказчику фирма-исполнитель указывает:

- Номер и дату составления путевого листа.

- Оплачиваемое время.

- Ездки.

- Присутствовал ли экспедитор.

- Пробег с грузом и всего.

- Перепробег.

- Тонны (массу перевезенных грузов).

- Тоннокилометры.

На обороте талона заказчик должен указать:

- Название компании-заказчика.

- Марку автомобиля, прицеп, их номера.

- ФИО и должность уполномоченного лица.

- Время прибытия к заказчику, отбытия к заказчику.

- Показания одометра.

Отрывной талон должен подписать таксировщик.

На обороте бланка надо отметить сведения о выполнении задания шофером: название фирмы-заказчика, показания приборов, время прибытия к заказчику, маршрут движения.

Также есть таблица для указания, были ли на линии простои, по какой причине и в какое время, какова их продолжительность. Ответственное лицо должно расписаться в подтверждение данных.

Далее расположены таблички, куда вносят сведения о расходе горючего, заработной плате водителя.

Кроме того, необходимо по каждому заказчику заполнить таблицу с такими сведениями (они повторяют данные на отрывных талонах для заказчиков):

- Оплачиваемое время.

- Ездки.

- Присутствовал ли экспедитор.

- Пробег с грузом и всего.

- Перепробег.

- Тонны (массу перевезенных грузов).

- Тоннокилометры.

Организация, применяющая ОСН, арендует для руководства компании легковые автомобили. В данном случае транспортными средствами управляют инженерно-технические работники (например, заместители генерального директора). Транспортные средства инженерно-техническим работникам необходимы для поездок на месторождения и по городу. Допустимо ли оформлять путевой лист на месяц? Отметка медика о допуске к управлению транспортным средством должна проставляться ежедневно? Имеются ли налоговые риски при оформлении путевого листа на месяц и отметке медика один раз в месяц? Обязательно ли заполнять оборотную сторону путевого листа с маршрутами и расстоянием?

По данному вопросу мы придерживаемся следующей позиции:

Путевой лист может выдаваться на срок более одного дня только в случаях, когда сама продолжительность рейса составляет более одного дня. В случае, когда в течение дня водитель производит один или несколько рейсов, путевой лист должен составляться на один день, до начала первого рейса.

Отсутствие в путевом листе сведений о маршруте транспортного средства (таких реквизитов, как "Место отправления", "Место назначения") и пройденном расстоянии может привести к налоговым спорам при подтверждении факта использования автомобиля в производственных (служебных) целях и обосновании расходов, связанных с его использованием в целях налогообложения.

Отсутствие в путевом листе отметки о предрейсовом медицинском осмотре само по себе не лишает организацию права на признание в расходах по налогу на прибыль затрат на приобретение ГСМ.

Обоснование позиции:

Путевой лист является первичным документом для учета использования ГСМ, который не только обосновывает расходы на ГСМ, но и в целом подтверждает экономическую обоснованность и производственную направленность затрат, связанных с использованием автотранспорта. Для целей налогообложения путевой лист является одним из документов, который подтверждает расходы перевозчика на приобретение ГСМ (письма Минфина России от 16.06.2011 N 03-03-06/1/354, от 25.08.2009 N 03-03-06/2/161, от 23.09.2013 N 03-03-06/1/39406).

Кроме того, путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя (п. 14 ст. 2 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта", далее - УАТ). Часть 2 ст. 6 УАТ запрещает перевозить пассажиров и грузы без оформления путевого листа на транспортное средство.

Неприменение или неправильное заполнение путевого листа может послужить причиной привлечения налогоплательщика к налоговой ответственности по ст. 120 НК РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения.

Периодичность составления путевых листов

Обязательные реквизиты и порядок заполнения путевых листов утверждены приказом Минтранса России от 18.09.2008 N 152 (Порядок и Приказ N 152). Приказ применяется в том числе юридическими лицами и ИП, эксплуатирующими легковые автомобили.

Положения о сроке действия путевого листа приведены в п. 10 Приказа N 152. До 01.03.2019 редакция данной нормы выглядела следующим образом: "Путевой лист оформляется на один день или срок, не превышающий одного месяца".

Приказом Минтранса России от 21.12.2018 N 467 (далее - Приказ N 467) в Приказ N 152 были внесены изменения, вступившие в силу с 01.03.2019. В частности, исключено ограничение срока, на который оформляется путевой лист. По новым правилам путевой лист должен быть составлен:

до начала выполнения рейса, если длительность рейса водителя транспортного средства превышает продолжительность смены или рабочего дня, или

до начала первого рейса, если в течение смены или рабочего дня водитель транспортного средства совершает один или несколько рейсов.

При этом касаемо возможности составления путевого листа в целом на месяц при условии выполнения рейсов каждый день мнения контролирующих органов и судов всегда носили противоречивый характер.

С одной стороны, существовала позиция, что путевой лист выдается только на один день или смену. Например, в письме от 28.09.2018 N 03-01/21740-ИС Минтранс России указал, что путевой лист должен оформляться каждый раз до выезда транспортного средства в рейс с места его постоянной стоянки с проставлением в путевом листе отметок о проведенном предрейсовом медицинском осмотре водителя и предрейсовом контроле технического состояния транспортного средства. Следовательно, путевой лист может выдаваться на срок более одного дня и вплоть до месяца только в тех случаях, когда водитель направляется в длительные рейсы, не предполагающие его ежедневного возвращения к месту постоянной стоянки. Смотрите также письмо Минфина России от 01.08.2005 N 03-03-04/1/117, постановления АС Волго-Вятского округа от 27.11.2017 N Ф01-5193/17, АС Поволжского округа от 02.12.2016 N Ф06-15152/16.

С другой стороны, высказывалась позиция, что путевой лист нетранспортной компании может быть оформлен на несколько дней, неделю или любой другой срок, не превышающий одного месяца (смотрите, например, письмо Минфина РФ от 30.11.2012 N 03-03-07/51). Путевые листы составляются с такой частотой, чтобы по ним можно было судить об обоснованности расходов. Если оформление путевого листа на неделю (месяц, квартал) позволяет организовать учет времени работы транспорта и водителя, расхода ГСМ, то составленный с такой периодичностью путевой лист может подтверждать расходы при налогообложении прибыли. Смотрите по этому поводу письма Минфина России от 07.04.2006 N 03-03-04/1/327, от 16.03.2006 N 03-03-04/2/77, от 20.02.2006 N 03-03-04/1/129, постановления АС Северо-Западного округа от 19.05.2017 N Ф07-2695/17, ФАС Западно-Сибирского округа от 23.09.2013 N Ф04-3922/13, ФАС Северо-Западного округа от 11.02.2009 N А56-10236/2007, ФАС Волго-Вятского округа от 27.04.2009 по делу N А38-4082/2008-17-282.

Официальных разъяснений по вопросу периодичности оформления путевых листов в настоящее время нам, к сожалению, обнаружить не удалось. Из буквального прочтения формулировок Приказа N 467 следует, что путевой лист может выдаваться на срок более одного дня только в случаях, когда сама продолжительность рейса составляет более одного дня. В случае, когда в течение дня водитель производит один или несколько рейсов, путевой лист должен составляться на один день, до начала первого рейса.

Отметка о предрейсовом медосмотре

К обязательным реквизитам путевого листа отнесены дата и время проведения предрейсового и послерейсового медицинского осмотра водителя (пп. 2 п. 7 раздела II Порядка). Поэтому отсутствие в путевом листе отметки о прохождении медицинского осмотра формально может говорить о несоответствии путевого листа требованиям п. 1 ст. 252 НК РФ. Напомним, что на основании п. 1 ст. 252 НК РФ расходами в целях налогообложения прибыли признаются обоснованные и документально подтвержденные затраты. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

В то же время расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Отметка о прохождении медосмотра по своей сути не является реквизитом, без которого налогоплательщик не сможет определить производственную направленность расхода и его размер для отражения в налоговом учете. Приказ N 152 издан во исполнение требований УАТ, а это означает, что он не распространяется на нетранспортные организации. Более того, для целей налогообложения расходы на ГСМ можно подтвердить и любыми другими документами в соответствии с требованиями ст. 252 НК РФ.

Судебная практика по рассматриваемому вопросу свидетельствует о том, что факт отсутствия в путевом листе отметки о медосмотре не влияет на обоснованность и величину расходов на ГСМ, учитываемых в целях налогообложения прибыли. При отсутствии признаков недобросовестности налогоплательщика и доказательств формальности представленных им документов суды отклоняют доводы налоговых органов о нарушениях в заполнении отдельных реквизитов путевых листов.

В частности, в постановлении АС Поволжского округа от 30.11.2015 N Ф06-3408/2015 по делу N А55-30093/2014 судьи указали: само по себе отсутствие в путевых листах даты предрейсового медицинского осмотра водителя и расшифровок подписей диспетчера (механика) на разрешение выезда транспортного средства не может являться достаточным основанием для исключения расходов из базы по налогу на прибыль и отказа в вычете по НДС при том, что представленные наряду с путевыми листами иные документы позволяют идентифицировать произведенные расходы применительно к конкретному автомобилю и целям его использования и свидетельствуют об их соответствии положениям ст. 169, 171, 172, 252 НК РФ. Аналогичная правовая позиция изложена в следующих судебных актах:

постановление ФАС Северо-Кавказского округа от 31.08.2011 N А53-26379/2010;

постановление ФАС Московского округа от 10.08.2009 N КА-А40/7253-09;

постановление Семнадцатого арбитражного апелляционного суда от 18.09.2008 N 17АП-5572/08, где прямо указано, что отсутствие отметки о предрейсовом медицинском осмотре не лишает организацию права на признание в расходах по налогу на прибыль затрат на приобретение ГСМ, и др.

Вместе с тем, если существуют другие свидетельства фиктивности транспортных расходов, отсутствие отметки о предрейсовом осмотре в путевом листе может быть дополнительным подтверждением нереальности операции по приобретению ГСМ (смотрите, например, постановление Шестнадцатого арбитражного апелляционного суда от 26.12.2012 N А63-9056/2012, решение Арбитражного суда Ставропольского края от 28.09.2012 N А63-9056/2012).

Сведения о маршруте

Сведения о маршруте (пунктах отправления и назначения) транспортного средства в число обязательных реквизитов, которые должны присутствовать в путевом листе, Приказом N 152 не включены. Эти сведения являются дополнительными реквизитами путевого листа, которые водитель вносит во время смены.

Между тем при отсутствии в путевых листах указанных сведений, на наш взгляд, могут возникнуть проблемы с подтверждением факта использования арендованного (или собственного) автотранспортного средства в рамках деятельности организации. Информация о месте отправления и месте назначения по своей сути является информацией, указывающей на производственный характер использования автомобиля (поездка в банк, на переговоры к контрагенту и т.п.). Отсутствие таких реквизитов в путевом листе фактически приводит к тому, что подтвердить экономическую обоснованность затрат, в том числе в целях налогообложения прибыли (ст. 252 НК РФ), организация не сможет. Смотрите также письма контролирующих органов (Минфина России от 20.02.2006 N 03-03-04/1/129, УФНС России по г. Москве от 07.07.2008 N 20-12/064123.2, от 13.11.2006 N 20-12/100253, от 14.11.2006 N 20-12/100253) и судебную практику (например, постановление ФАС Западно-Сибирского округа от 04.05.2012 N Ф04-1869/12).

Поэтому для подтверждения экономической обоснованности расходов на ГСМ целесообразно, чтобы в путевом листе была запись не "поездки по городу", а прослеживался конкретный маршрут следования, включающий все пункты назначения. При этом детализация маршрута должна быть достаточной, чтобы надежно обосновать расходы. Однако детализация маршрута движения с указанием до каждого дома или улицы, по которым двигался автомобиль из пункта отправления в место назначения, на наш взгляд, является излишней.

Таким образом, информация о месте отправления и месте назначения в путевом листе должна указывать на производственный характер использования автомобиля (как принадлежащего самой организации, так и арендованном).

В то же время отметим, что для подтверждения произведенных расходов налогоплательщик вправе использовать иные документы, подтверждающие произведенные расходы, при составлении которых могут использоваться, например, данные приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАС или иных систем, позволяющих достоверно определить пройденный автотранспортным средством путь (письмо Минфина России от 16.06.2011 N 03-03-06/1/354).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

10 января 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В 2021 году изменились форма и порядок заполнения путевых листов. Этот документ — основание для списания горючего в состав расходов для целей бухгалтерского и налогового учета, поэтому важно оформлять его правильно. Мы подготовили обзор внесённых изменений и пример заполнения путевого листа.

Кто должен составлять путевой лист

Путевой лист — это документ для учёта и контроля работы водителя и транспортного средства (п. 14 ст. 2 Федерального закона от 08.11.2007 № 259-ФЗ). В нём прописывается маршрут и техническое состояние машины, информация о проведённом медосмотре водителя и пр. Путевые листы нужны, чтобы обосновать необходимость аренды или лизинга, а также подтвердить расходы, связанные с использованием транспортных средств:

- зарплату водителя;

- надбавки водителям за разъездной характер работы;

- затраты на ГСМ;

- затраты на запчасти;

- затраты на парковку;

- компенсации за использование личных автомобилей сотрудников.

Путевые листы составляют индивидуальные предприниматели и организации всех форм собственности, которые используют транспорт в своей деятельности или для собственных нужд.

В новых правилах заполнения путевых листов убрали оговорку о том, что путевой лист оформляется только при перевозке пассажиров, багажа и грузов (Приказ Минтранса от 11.09.2020 № 368). Поэтому может показаться, что теперь даже на пустые транспортные средства надо будет оформлять документ. Но оговорка осталась в ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ. Так как юридическая сила ФЗ № 259-ФЗ выше, чем у Приказа Минтранса, полагаем, что оформлять путевые листы по-прежнему надо только для перевозки грузов, багажа и пассажиров.

Когда составлять путевой лист и сколько он действует

Срок действия и время оформления путевого листа зависит от продолжительности и количества рейсов. Мы собрали информацию в таблицу.

| Время оформления | Срок действия | |

|---|---|---|

| Один или несколько рейсов в течение смены в пределах одного дня | До начала первого рейса | На один день |

| Рейс превышает продолжительность смены | До начала рейса | На срок, соответствующий длительности рейса или На срок, соответствующий количеству календарных дней, к которым относится смена (рабочий день), приходящаяся более чем на один календарный день |

Если во время действия путевого листа транспортным средством посменно пользуется несколько водителей, то можно оформить несколько путевых листов для каждого водителя на один автомобиль.

Новые правила оформления путевых листов с 1 января 2021 года

Новые правила утверждены Приказом Минтранса РФ от 11.09.2020 № 368 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», который действует с 1 января 2021 по 1 января 2027 года.

Новый порядок составления путевых листов обязаны применять юрлица и ИП, эксплуатирующие легковые и грузовые автомобили, автобусы, троллейбусы и трамваи.

Рассмотрим важные изменения подробнее.

Изменение 1 — новый обязательный реквизит «Сведения о перевозке»

В путевой лист добавился обязательный реквизит «Сведения о перевозке». В нём надо указывать вид сообщения и вид перевозки из ст. 4 и 5 Федерального закона от 08.11.2007 № 259-ФЗ.

Видов перевозок пассажиров и багажа в ФЗ предусмотрели всего три: регулярные, по заказам и на легковых такси. Этого точно недостаточно, поэтому в письме от 03.03.2021 № Д3-468-ПГ Минтранс уточнил порядок заполнения этого реквизита. В графе «Вид перевозки» надо указывать один из следующих видов:

- регулярная перевозка пассажиров и багажа;

- перевозка пассажиров и багажа по заказу;

- организованная перевозка группы детей;

- перевозка пассажиров и багажа легковым такси;

- перевозка грузов;

- перевозка для собственных нужд.

При организованной перевозке группы детей указывается только не нужно указывать «перевозка пассажиров и багажа по заказу», если такая перевозка осуществляется по договору фрахтования. Указывайте только «организованная перевозка группы детей» или «перевозка для собственных нужд», когда перевозку осуществляет школа, спортивный клуб и пр. для собственных нужд.

Изменение 2 — «Сведения о транспортном средстве»

Теперь в сведениях о транспортном средстве надо указывать марку транспортного средства и прицепа (при наличии). Раньше указывали только тип и модель.

Тут же будем указывать показания одометра при выезде с парковки и заезде на неё после окончания смены. Показания, как и раньше, включают полные километры пробега. Но в старой редакции заносить данные одометра при заезде на парковку не требовалось.

Изменение 3 — порядок проставления отметки о медосмотре и техконтроле

В новых правилах указали, что за контроль технического состояния отвечает должностное лицо, ответственное за техническое состояние и эксплуатацию транспорта. Сейчас указано, что это делает контроллёр технического состояния. Если всё в порядке, нужно проставить отметку «Выпуск на линию разрешён».

Также в правилах прописали, какую отметку ставить в путевом листе после медосмотра водителя:

- по результатам предрейсового осмотра — «прошёл предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен»;

- по результатам послерейсового осмотра — «прошёл послерейсовый медицинский осмотр».

Изменение 4 — электронная форма журнала регистрации путевых листов

Теперь журнал можно вести на бумаге или в электронной форме на выбор. Если будете вести электронно, заверяйте внесённые в него сведения усиленной квалифицированной электронной подписью (УКЭП). А также обязательно предусмотрите возможность печати журнала на бумаге.

Если ведёте бумажный журнал, учитывайте, что все его страницы должны быть пронумерованы и прошнурованы.

Обязательные реквизиты путевого листа в 2021 году

Обязательные реквизиты путевого листа перечислены в Приказе Минтранса от 11.09.2020 № 368 и ч. 2 ст. 9 закона № 402-ФЗ. Первая группа даёт право на допуск транспорта к эксплуатации, а вторая — даёт право принять путевой лист к учёту.

Для допуска к эксплуатации

Чтобы на основании путевого листа списать ГСМ, в нём необходимо указать следующие реквизиты (разд. I Приказа № 368):

Наименование и номер. Укажите в бланке название документа и тип транспорта, для которого он составлен. Например, «Путевой лист легкового автомобиля». Нумеруйте путевые листы в хронологическом порядке.

Сведения о сроке действия. Сюда включите срок (число, месяц, год), в течение которого можно совершать поездки по выданному путевому листу. Документ может быть выдан и на несколько дней — в таком случае нужно указать даты начала и окончания срока, когда путевой лист может быть использован.

Сведения о перевозке. Это новый обязательный реквизит с 2021 года. В нём нужно указывать сведения о виде перевозки и сообщения. Эти данные приведены в ст. 4 и 5 Федерального закона от 08.11.2007 № 259-ФЗ. Мы рассказали о них подробнее в разделе с изменениями 2021 года.

Сведения о собственнике (владельце) транспортного средства. Тут нужно указать:

- для юрлица — наименование, организационно-правовую форму, местонахождение, номер телефона, ОГРН;

- для ИП — фамилию, имя, отчество, почтовый адрес, номер телефона, ОГРНИП.

Сведения о транспортном средстве. В путевой лист нужно включить информацию о транспортном средстве:

- тип транспортного средства (легковой или грузовой автомобиль, автобус или троллейбус и т.д.);

- марку и модель транспортного средства и прицепа к нему (если используется) (ВАЗ-2101, Audi A3 и т.п.);

- государственный регистрационный номер транспортного средства и прицепа (если используется);

- показания одометра (полные километры пробега) при выезде транспортного средства с парковки и заезде на неё после окончания смены;

- день и время последней предрейсовой проверки технического состояния транспортного средства, если обязательный досмотр установлен законом);

- дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места стоянки и его заезда обратно.

Сведения о водителе. Эта часть должна содержать:

- фамилию, имя, отчество водителя;

- дату (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя, если послерейсовый осмотр предусмотрен законом.

Если одно транспортное средство используют посменно несколько водителей, для каждого водителя можно оформить свой путевой лист на одну машину. В нём нужно указывать данные водителей, которые первыми выезжают с парковки и последними заезжают. Если путевой лист выписан на нескольких водителей, отметки о предрейсовом медосмотре должны быть в отношении каждого из них.

Для принятия к учёту

Помимо указанных реквизитов, путевой лист, как первичный документ, должен содержать обязательные реквизиты, установленные для всех первичных документов п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Обязательные реквизиты, согласно Закону № 402-ФЗ:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Часто для служебных поездок работники компании используют личные автомобили. Например, директор использует автомобиль для поездок в командировку, а менеджер может ездить на личном автомобиле на встречи с партнерами.

Чтобы подтвердить расходы на ГСМ, каждую поездку нужно отразить в путевом листе.

Дополнительные реквизиты путевого листа

Организации и ИП могут указать в путевом листе дополнительные реквизиты, учитывающие особенности их деятельности, связанной с перевозкой грузов, пассажиров и багажа различными видами транспорта (п. 7 разд. I Приказа № 368).

Такими дополнительными реквизитами, по мнению автора, могут быть:

- нормативный расход топлива;

- маршрут движения;

- экономия топлива в сравнении с нормативным расходом;

- перерасход топлива в сравнении с нормативным расходом.

Данные реквизиты позволяют организации осуществлять внутренний контроль над обоснованностью списания горючего.

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Форма и порядок заполнения путевого листа

Обязательного для всех бланка путевого листа по-прежнему нет. Вы можете разработать его самостоятельно или доработать и использовать унифицированные формы, которые утверждены Постановлением Госкомстата России от 28.11.1997 № 78. Доработка включает добавление всех обязательных реквизитов и исключение ненужных граф.

Бланк, который будете применять, закрепите в учётной политике. Перед этим проверьте, чтобы путевой лист соответствовал всем требованиям к первичным документам (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ), а не только к обязательным реквизитам листа. Если у вас уже есть утверждённая форма путевого листа, не забудьте доработать её под новые требования 2021 года.

Мы подготовили несколько образцов путевых листов, оформленных по новым правилам.

Образец путевого листа легкового автомобиля на основе типовой формы № 3

Образец путевого листа грузового автомобиля на основе типовой формы № 4-П

Нормы расхода топлива

Нормы расхода топлива и смазочных материалов на автомобильном транспорте введены Распоряжением Минтранса России от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций “Нормы расхода топлив и смазочных материалов на автомобильном транспорте”».

В соответствии с п. 1 данных Методических рекомендаций они предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и др., независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации.

На основании Методических рекомендаций в организациях утверждаются нормы расхода топлива и смазочных материалов для каждой модели (марки, модификации) эксплуатируемых автотранспортных средств.

НК РФ не содержит условия о нормировании расходов на горюче-смазочные материалы. Но если компания применяет эти нормы, она может подтвердить экономическую оправданность расходов в случае разногласий с налоговой (ст. 252 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также:

- В течении какого срока служебная книжка хранится в подразделении

- Действует ли трудовая книжка киргизии в россии

- Чем отличается справка 2 ндфл от справки о доходах

- Трудовой договор между работником и религиозной организацией может заключаться

- Трудовая книжка может рассматриваться как основной документ о трудовой деятельности человека правда