Начисляется ли районный коэффициент по договору гпх

Опубликовано: 26.06.2026

Масштабы нашей страны предполагают, что некоторым согражданам приходится не только жить, но и трудиться в сложных климатических условиях. Чтобы компенсировать погодные «неудобства» законодательно предусмотрены северные надбавки и районные коэффициенты. Разбираемся, что это такое и когда применяется.

Районный коэффициент: на кого рассчитан, порядок применения

Как мы уже сказали, расчет зп в районе Крайнего Севера имеет свою особенность. Оклад работников увеличивается на районный коэффициент и северную надбавку.

Напомним, районный коэффициент (РК) — это повышающий финансовый индекс оплаты труда граждан, работающих в местностях с тяжелыми климатическими условиями.

В настоящее время РК применяется на юге Восточной Сибири, в дальневосточных городах и в районах Крайнего Севера (а также в субъектах, которые к ним приравнены).

Районный коэффициент начисляется работнику с первого и до последнего дня работы по трудовому договору или договору ГПХ. РК предусмотрен как для штатных специалистов, так и для совместителей, сезонных работников, вахтовиков (статьи 285 и 302 ТК РФ).

Важно!

Если в компании дистанционно трудится сотрудник, проживающий в районе КС, его зарплату необходимо увеличить за счет районного коэффициента и процентной надбавки.

Если работодатель не располагает информацией о месте жительства работника (= месте выполнения трудовых обязанностей дистанционным сотрудником), с этим работником необходимо заключить дополнительное соглашение к трудовому договору, в котором указать место жительства.

Районный коэффициент начисляется на следующие виды доходов сотрудников:

-

и другие выплаты работникам, привязанные к МРОТ;

- оклад и тарифная ставка;

- доплаты и надбавки (например, это могут быть премии, надбавка за стаж, квалификацию и пр.);

- «вредные» надбавки и доплаты за работу в опасных условиях (согласно СОУТ);

- больничные и пенсионные выплаты;

- з/пл сотрудников, работающих по совместительству или договорам ГПХ;

- другие выплаты работникам, прописанные в коллективном договоре конкретной организации.

Размер РК определен правительством нашей страны. Субъекты РФ, в которых эти коэффициенты применяются, вправе устанавливать свои РК, более высокие (ст. 316 ТК РФ). А вот снижать повышающий коэффициент нельзя. К слову, компании этим правилом часто пренебрегают.

Пример 1

В регионе, в котором осуществляет хозяйственную деятельность ООО «Аленка», РК равен 1,7. Руководство общества локальным нормативным актом намерено снизить коэффициент до 1,5. Данное действие недопустимо.

Пример 2

Сотрудник получает зарплату, равную региональному МРОТ (напомним, региональная «минималка» всегда выше федеральной). Главный бухгалтер компании начисляет РК, ориентируясь на федеральный МРОТ. Данная ситуация недопустима, начислять коэффициент необходимо на региональный МРОТ.

Выплата РК не производится:

- при расчете отпускных;

- на незапланированную в уставе или коллективном договоре материальную помощь, носящую нерегулярный характер;

- на премии, которые не предусмотрены ЛНА;

- на командировочные расходы в области, не принадлежащие к особым регионам;

- на северные надбавки.

При начислении оплаты по листку нетрудоспособности РК не применяется, кроме таких ситуаций:

- период страхового стажа меньше 6 месяцев;

- полученный размер среднего заработка меньше МРОТ;

- нарушен больничный режим;

- заболевание наступило из-за нахождения работника в нетрезвом виде.

Северная надбавка: где применяется, порядок начисления

Особой категорией повышающих выплат является северная надбавка. Она распространяется на районы Крайнего Севера (КС): острова Северного Ледовитого океана, Берингова и Охотского морей, Якутии, Камчатки, Чукотского АО, Мурманской и Магаданской и др., а также на области, приравненные к районам КС.

Расчет северной зарплаты регламентируется ФЗ-№ 4520-1 и ТК РФ . СН выплачивается в виде добавочных процентов на оклад или тарифную ставку, без учета РК и выслуги лет, не начисляется на матпомощь и компенсации.

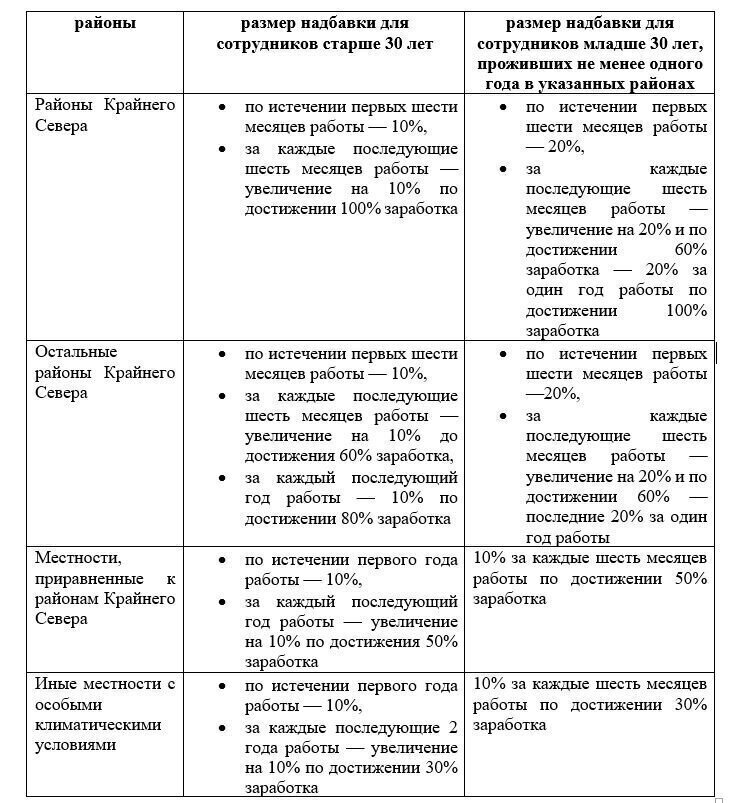

Размер ежемесячной СН зависит от конкретной местности, в которой работник осуществляет трудовую деятельность. Так, выделяется 4 группы районов, различаемых по степени тяжести климатических условий:

- Первая группа (северная надбавка составляет 100% к окладу) — районы Крайнего Севера с особенно тяжелыми природно-климатическими условиями (Чукотский АО, Корякский АО, острова Северного Ледовитого океана и др.).

- Вторая группа (северная надбавка составляет 80% к окладу) — прочие районы Крайнего Севера (Ямало-Ненецкий АО, Республика Саха, Хабаровский край и др.).

- Третья группа (северная надбавка составляет 50% к окладу) — местности, которые приравнены к районам КС (Архангельская область, Республика Коми, Сахалинская область и др.).

- Четвертая группа (северная надбавка составляет 30% к окладу) — иные территории со сложными климатическими условиями (Иркутская область, Республика Коми, южные районы Дальнего Востока).

Важно!

На северную надбавку имеют право только граждане, проживающие и работающие в регионах со сложными климатическими условиями. Например, если гражданин прожил 20 лет в Ямало-Ненецком АО (группа прочих районов КС) и не трудился там, а потом переехал во Владимир, то СН ему не положена.

Сотруднику, который только начинает трудовую деятельность в районах КС, максимальный размер СН устанавливается не сразу.

Как видно из таблицы, надбавка молодым специалистам начисляется в ускоренном темпе.

Иногда бухгалтерам нелегко определить формулу расчета зарплаты с северными надбавками.

Трудности вызывает нестандартная ситуация, например, когда работник переехал из одного региона с неблагоприятными условиями в другой.

При этом требуется перерасчет СН, её размер формируется на основе суммарного стажа гражданина в районе с особым климатом.

Важно!

Расчет зарплаты с применением районных коэффициентов и северных надбавок требует высокой квалификации и внимательности бухгалтера-расчетчика. Ошибки, малый опыт и некомпетентность зарплатного специалиста — повод задуматься о передачи данной области бухучета на аутсорсинг

На обслуживании в 1C-WiseAdvice есть клиенты с обособленными подразделениями в различных регионах России, в том числе и в районах Крайнего Севера. Расчет зарплаты с коэффициентами и северными надбавками стали для нас рутинными процессами. Мы умеем считать надбавку и в нестандартных ситуациях. Например, когда работник несколько лет проработал в регионе первой группы, а потом переехал в регион другой тарифной группы.

В соответствии с Трудовым кодексом РФ оплата труда работников, занятых на работах в местностях с особыми климатическими условиями, производится в повышенном размере (ст. 146 Трудового кодекса РФ).

В состав заработной платы, помимо вознаграждения за труд в зависимости от его сложности, количества, качества и условий выполняемой работы, включаются также компенсационные выплаты (в том числе за работу в особых климатических условиях) и стимулирующие выплаты (ч. 1 ст. 129 ТК РФ).

Статья 148 ТК РФ гарантирует оплату труда в повышенном размере работникам, занятым на работах в местностях с особыми климатическими условиями, в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Постановлением Госкомтруда СССР и Секретариата ВЦСПС от 29.06.1990 № 258/10-64 утверждены районные коэффициенты 1,15 к заработной плате рабочих и служащих, для которых эти коэффициенты в настоящее время не установлены или установлены в меньшем размере, на предприятиях, в организациях и учреждениях, расположенных в Бабушкинском, Белозерском, Вашкинском, Великоустюгском, Верховажском, Вожегодском, Вытегорском, Кирилловском, Кичменгско-Городецком, Никольском, Нюксенском, Сямженском, Тарногском, Тотемском, Усть-Кубинском, Харовском районах Вологодской области и в г. Череповце с территорией, подчиненной городскому Совету народных депутатов.

Указанное постановление принято во исполнение постановления Совмина СССР от 01.06.1990 № 547 «О введении районных коэффициентов к заработной плате рабочих и служащих, для которых они не установлены, в северных и восточных районах Вологодской области».

В целях социальной поддержки населения, проживающего на территории некоторых районов Вологодской области, было принято постановление Правительства РФ от 16.07.1992 № 494 «О введении районных коэффициентов к заработной плате рабочих и служащих, пособиям, стипендиям на территории некоторых районов Вологодской области».

Согласно данному постановлению с 1 июля 1992 г. введены районные коэффициенты к заработной плате рабочих и служащих, пособиям, стипендиям в Бабаевском, Вологодском, Грязовецком, Кадуйском, Междуреченском, Сокольском, Устюжанском, Чагодощенском, Череповецком, Шекснинском районах и г. Вологде в размере 1,15, в г. Череповце с территорией, подчиненной городскому Совету народных депутатов, - в размере 1,25.

Постановлением установлено, что указанные районные коэффициенты вводятся предприятиями, организациями и учреждениями за счет собственных средств, а бюджетными учреждениями - за счет соответствующих бюджетов.

Согласно ст. 423 ТК РФ впредь до приведения законов и иных нормативных правовых актов, действующих на территории РФ, в соответствие с ТК РФ законы и иные правовые акты РФ, а также законодательные и иные нормативные правовые акты бывшего Союза ССР, действующие на территории РФ в пределах и порядке, которые предусмотрены Конституцией РФ, постановлением Верховного Совета РСФСР от 12.12.1991 № 2014-1 «О ратификации Соглашения о создании Содружества Независимых Государств», применяются постольку, поскольку они не противоречат ТК РФ.

Такими нормативными правовыми актами являются постановление Госкомтруда СССР и Секретариата ВЦСПС от 29.06.1990 № 258/10-64 и постановление Правительства РФ от 16.07.1992 № 494.

В силу ст. 135 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами. Условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда (ч. 3 ст. 133 ТК РФ).

На основании данных норм можно прийти к следующим выводам.

Районный коэффициент, в отличие от иных компенсационных выплат, имеет особую правовую природу. Он вводится с целью компенсировать лицам, работающим и проживающим в регионах с особыми климатическими условиями, повышенные затраты труда и удорожание стоимости жизни по сравнению со средними показателями, сложившимися в Российской Федерации, и представляет собой показатель относительного увеличения заработной платы в зависимости от тяжести таких условий.

Начисление районного коэффициента осуществляется на фактическую заработную плату работника, полученную им в соответствующем месяце (без учета процентных надбавок, единовременных поощрительных выплат, не предусмотренных системой оплаты труда, материальной помощи, а также персональных надбавок).

Другими словами, районный коэффициент должен начисляться на всю месячную заработную плату, включающую в себя, в числе прочего, стимулирующие выплаты.

Это также должно означать, что заработная плата работников организаций, расположенных в местностях с особыми климатическими условиями, должна быть определена в размере не менее минимального размера оплаты труда, установленного федеральным законодательством (ч. 3 ст. 133 ТК РФ), после чего к ней должен быть начислен районный коэффициент.

Однако в практике Верховного Суда РФ встречается другой подход.

Из определений Верховного Суда РФ от 19.09.2016 № 51-КГ16-10 и от 08.08.2016 № 72-КГ16-4 следует, что работодатель не обязан увеличивать заработную плату до размера минимального размера оплаты труда, а уже потом начислять на нее районный коэффициент. Главное, чтобы итоговый размер заработной платы (включая также районный коэффициент) был не меньше минимального размера оплаты труда. Кроме этого, как указывает Верховный Суд РФ, право работника на повышенный размер оплаты труда в связи с осуществлением трудовой деятельности в местностях с особыми климатическими условиями не нарушается, если в состав ежемесячной заработной платы работника включена выплата районного коэффициента.

Подход, изложенный в указанных определениях Верховного Суда РФ, может привести к тому, что районный коэффициент не обязательно начислять на всю заработную плату.

Так, в апелляционном определении от 21.10.2015 по делу № 33-10041/2015 судебная коллегия по гражданским делам Алтайского краевого суда, удовлетворяя требования работников, отметила следующее: «Согласно расчетным листам о заработной плате… работникам… районный коэффициент начисляется на оклад, выплаты за работу в ночное время, выплаты за работу в праздничные дни, выплаты за стаж работы. При этом начисление районного коэффициента на выплату стимулирующего характера ("Губ.тер.проф.") не производится. Таким образом, районный коэффициент начислялся не на всю заработную плату, поскольку указанная выше выплата стимулирующего характера входит в состав заработной платы…» (дело Верховного Суда РФ, определение от 19.09.2016 № 51-КГ16-10).

С учетом того, что Верховный Суд РФ отменил судебные акты по данному делу и отказал в удовлетворении исковых требований работников о признании права на получение заработной платы с начислением на нее районного коэффициента, о возложении обязанности произвести перерасчет заработной платы, перспективы спора представляются неопределенными.

Суды в случае спора могут прийти к выводу, что оплата труда в повышенном размере обеспечена, если районный коэффициент привязан не ко всем частям заработной платы, а только к некоторым.

Если ваша знакомая полагает, что нарушены ее трудовые права, она может, например, обратиться в прокуратуру, в трудовую инспекцию, суд. По таким делам прокурор также может обратиться в интересах гражданина в суд.

У нас часто спрашивают, как внести в бухгалтерскую программу договор ГПХ на выполнение работ или оказание услуг. Многие не знают о том, что в «1С» есть специальный перечень операций, благодаря которому можно упростить процесс внесения и расчет данных по подрядчику-физлицу (исполнителю).

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

- Возможность осуществить прием на работу в карточке сотрудника в разделе «Договоры» и по ссылке «Договоры подряда».

- Просмотр всех договоров ГПХ, оформленных на сотрудника (по ссылке «Договоры подряда» в карточке сотрудника);

- Раздел «Договоры подряда» в «Зарплата и кадры».

Прием на работу сотрудника по договору ГПХ

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

Начисление зарплаты по ГПД в «1С»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

Нажимаем кнопку «Заполнить» и программа автоматически начислит вознаграждения по договору.

Из документа «Начисление зарплаты», по кнопке «Выплатить», можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. Также — документы на уплату НДФЛ.

ГПД в СЗВ-ТД

Отчет СЗВ-ТД подают только по тем, с кем заключили трудовой договор. Отношения с сотрудниками, которых приняли по договору гражданско-правового характера, регулирует Гражданский кодекс РФ:

- договоры на оказание услуг (ст. 779 ГК РФ),

- выполнение работ, подряд (ст. 702 ГК РФ),

- авторский заказ (ст. 1288 ГК РФ) и др.

Таким образом, на граждан, принятых по ГПД, СЗВ-ТД не сдают.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

- ИП, т.к они самостоятельно уплачивают страховые взносы (подп. 2 п. 1 ст. 419 НК РФ),

- иностранные граждане и лица без гражданства, работающие в рамках договора подряда за пределами РФ (пп. 5 и 7 ст. 420 НК РФ),

- студенты на очной форме обучения, получающие выплаты за работу в студенческом отряде (подп. 1 п. 3 ст. 422 НК РФ).

ГПД в СЗВ-СТАЖ

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2017 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

- Начало работ — это дата, которую указали непосредственно в самом договоре.

- Окончание работ – дата подписания акта выполненных работ или оказанных услуг, даже если по договору дата окончания работ более поздняя.

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

«ДОГОВОР», если оплатили услуги (работы) в отчетном периоде;

«НЕОПЛДОГ» или «НЕОПЛАВТ», если на отчетную дату оплату по договору не проводили.

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам. К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

ГПД в 2-НДФЛ и 6-НДФЛ

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

- все выплаты, включая авансы, по договору ГПХ подлежат отражению в отчетах (п. 1 ст. 223 НК РФ, письмо Минфина РФ от 26.05.2014 № 03-04-06/24982),

- дата получения физическим лицом «подрядного» дохода — день его перечисления на карточку или выдачи денег из кассы, в том числе дата выдачи подрядчику аванса. А вот дата подписания акта сдачи-приемки работ значения не имеет, что подтверждают налоговики (см., например, письмо УФНС по г. Москве от 16.01.2019 № 20-15/003917@),

- срок перечисления НДФЛ — не позднее дня, следующего за днем выплаты вознаграждения сотруднику.

Зарплатные налоги по ГПД

НДФЛ. Если организация (ИП) заключили договор на выполнение работ, оказание услуг с обычным физлицом (не предпринимателем), то с вознаграждения по этому договору нужно исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733). Это нужно сделать, даже если в договоре предусмотреть пункт о том, что обязанности по исчислению и уплате НДФЛ лежат на сотруднике. То есть налоговым агентом по НДФЛ все равно будет выступать организация или ИП, заключившая договор с сотрудником (письмо Минфина от 09.03.2016 № 03-04-05/12891).

Страховые взносы. По ГПД на выполнение работ, оказание услуг платим страховые взносы на два вида страхования: ОПС и ОМС (п. 1 ст. 420 НК РФ). Соответственно, такие договоры попадают в Расчет по страховым взносам, который сдаем в ФНС.

В форму 4-ФСС вознаграждение попадет, если стороны прописали возможность страховать ГПХ-работника на случай травматизма. По умолчанию взносы по травме в соцстрах по ГПДшникам не платят.

Особняком стоят гражданско-правовые договоры, предмет которых — переход права собственности или иных вещных прав на имущество, передача имущества в пользование. По таким «вещным» договорам взносы не начисляют (п. 4 ст. 420 НК РФ). Пример: договоры купли-продажи, аренды, займа и т.д.

Допустим, работник предоставил организации заем. Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Анастасия Ляшенко,

бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Договором ГПХ называют соглашение между исполнителем и заказчиком в рамках Гражданского кодекса, при этом они не вступают в трудовые отношения. К таким договорам у налоговиков всегда повышенное внимание, а значит, необходимо учесть все особенности ГПХ.

В этой статье мы поговорим о договоре на предоставление услуг физлицом-не сотрудником организации.

- как заключить договор ГПХ в 1С;

- на каких счетах отразить оказанные услуги;

- как сделать проверку взаиморасчетов с работником и бюджетом.

Пошаговая инструкция

15 октября заключен договор с физическим лицом Дроздовым О. В. на оказание услуг по ремонту помещения на сумму 30 000 руб. Вместе с документами Дроздов представил заявление на вычет по НДФЛ на первого ребенка до 18 лет.

16 ноября подписан акт оказания услуг, и выплачено вознаграждение работнику на банковский счет. Уплачен НДФЛ в бюджет.

Пошаговая инструкция оформления примера. PDF

Подключение функциональности Договоры подряда

Для подключения учета договоров ГПХ установите флажок Договоры подряда на вкладке Сотрудники в разделе Главное — Функциональность .

Договор ГПХ с физлицом на оказание услуг

Договор гражданско-правового характера (ГПХ) может быть заключен с физическим лицом:

- сотрудником организации-заказчика;

- индивидуальным предпринимателем;

- сторонним лицом, не являющимся предпринимателем.

Для каждого из договоров учет вознаграждения за произведенные работы (оказанные услуги) имеет особенности. Мы рассмотрим пример договора с физическим лицом, который не является предпринимателем и не состоит в штате организации-заказчика.

- договором не предусмотрен аванс;

- расчеты с работником ведутся на счете 76.10;

- выплата производится отдельным документом Ведомость в банк (в кассу) с видом выплаты Договор подряда .

Зарегистрируйте работника в справочнике Физические лица (раздел Справочники — Зарплата и кадры — Физические лица — кнопка Создать ).

На вкладке Главное заполните:

- Дата рождения ;

- ИНН — идентификационный номер налогоплательщика (при наличии);

- Пол — будет указан автоматически;

- СНИЛС — номер пенсионного страхового свидетельства;

- Место рождения ;

- в разделе Гражданство :

- переключатель Гражданство страны — РОССИЯ (стоит по умолчанию);

На вкладке Адреса, телефоны укажите контактную информацию физического лица.

Если договором предусмотрена оплата вознаграждения на банковскую карточку физилица, заполните реквизиты по ссылке Банковские счета , кнопка Создать .

Обязательно получите разрешение работника на хранение и обработку его персональных данных (пп. 1 п. 1 ст. 6 Федерального закона от 27.07.2006 N 152-ФЗ). Для этого по кнопке Согласие на обработку ПДн создайте, распечатайте и подайте ему на подпись Согласие на обработку персональных данных . PDF

Зарегистрируйте работника в справочнике Сотрудники ( Зарплата и кадры — Сотрудники ).

- свидетельство о рождении (паспорт) ребенка;

- если ребенку более 18 лет — справку с места учебы, подтверждающую, что он на момент предоставления вычета является студентом очной формы обучения;

- другие справки и документы, подтверждающие размер вычета (для льготных категорий).

Зарегистрируйте договор ГПХ с работником из карточки сотрудника по кнопке Договор подряда (либо Зарплата и кадры — Договора подряда — кнопка Создать ).

![]()

Заполните данные по договору.

![]()

- Подразделение — подразделение, в котором производятся затраты, если ведется учет по подразделениям, в нашем примере —Основное подразделение;

- Сотрудник — работник по договору ГПХ, выбирается из справочника Сотрудники ;

- Действует с по — срок действия договора (в нашем примере — с 15 октября по 16 ноября (данный период включается в СЗВ-СТАЖ));

- Выплата — По окончании договора либо Ежемесячно (по условиям нашего договора — По окончании договора);

- Сумма договора — итоговая сумма по договору подряда (при ежемесячной выплате сумма делится программой исходя из указанного срока договора);

- Флажок Начисляются взносы от несчастных случаев — установите, если по условиям договора должны их начислять;

- Учет расходов — способ отражения расходов по договору, выбирается из справочника Способы учета зарплаты .

![]()

По кнопке Печать можно распечатать:

- Договор подряда;

- Акт сдачи-приемки.

По ссылке Подписи укажите, кто подписывает документы от имени организации.

После этого в карточке сотрудника будет доступен блок с данными действующего договора подряда.

![]()

- Выплата — На счет в банке и введите данные банковского счета (в нашем примере — выплата осуществляется на банковский счет);

- Налог на доходы — введите заявление на стандартные вычеты по НДФЛ (в нашем примере — на 1 ребенка); Подробнее Как в 1С предоставить и продлить стандартный вычет на ребенка?

- Учет расходов — способ отражения расходов по договору подряда.

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

БУ. Стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг), формирует:

- расходы по обычным видам деятельности: например, оказание консультационных, бухгалтерских услуг (п. 5 ПБУ 10/99);

- стоимость внеоборотных активов: например, монтаж оборудования (п. 8 ПБУ 6/01);

- стоимость материально-производственных запасов: например, услуги доставки (п. 6 ПБУ 5/01);

- внереализационные расходы: например, услуги юриста по оформлению регистрационных документов, патентов (п. 11 ПБУ 10/99).

В нашем примере затраты по договору ГПХ на оказание услуг по косметическому ремонту помещения учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

- Дт 26 «Общехозяйственные расходы»;

- Кт 76.10 «Прочие расчеты с физическими лицами» (план счетов 1С).

Торговыми организациями для учета затрат на ремонт помещения используется счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

НУ. Стоимость вознаграждения работнику признается:

- не состоящему в штате и не являющемуся предпринимателем — в составе расходов на оплату труда (п. 21 ст. 255 НК РФ);

- состоящему в штате и не являющемуся предпринимателем — в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина от 21.09.2012 N 03-03-06/1/495)

Учет в 1С

Отразите начисление вознаграждения по договору ГПХ по окончании работ документом Начисление зарплаты ( Зарплата и кадры — Начисление зарплаты — кнопка Создать ).

![]()

По кнопке Заполнить начисление по ГПХ отражается автоматически.

Дата выплаты устанавливается как предполагаемая дата выплаты зарплаты, указанная в настройках ( Зарплата и кадры — Порядок учета зарплаты ). При необходимости исправьте вручную.

НДФЛ и страховые взносы рассчитываются автоматически.

![]()

Стандартные налоговые вычеты по НДФЛ предоставляются работнику за каждый месяц действия договора подряда (Письма Минфина от 07.04.2011 N 03-04-06/10-81, ФНС от 04.03.2009 N 3-5-03/233).

Проводки по документу

![]()

Документ формирует проводки:

- Дт 26 Кт 76.10 — начисление вознаграждения по договору подряда;

- Дт 76.10 Кт 68.01 — удержание НДФЛ с вознаграждения;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Вознаграждение за работы (услуги) по договору ГПХ — это объект обложения страховыми взносами на ОПС и ОМС, за исключением вознаграждений лицам, самостоятельно уплачивающим страховые взносы за себя (п. 2 ст. 420 НК РФ).

Страховыми взносами на ВНиМ выплаты по договорам ГПХ не облагаются (пп. 2 п. 3 ст. 422 НК РФ).

Страховыми взносами в НСиПЗ вознаграждение облагается, если это предусмотрено договором ГПХ (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Декларация по налогу на прибыль

В нашем примере вознаграждение Дроздова О. В. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- страховые взносы;

- страховые взносы.

Перечисление вознаграждения по договору ГПХ

Перечисление вознаграждение по договору ГПХ производится в соответствии с условиями договора. В нашем примере расчет с работником осуществляется после подписания акта об оказании услуг.

Шаг 1. По кнопке Выплатить в шапке документа Начисление зарплаты сформируйте комплект документов.

![]()

в нашем примере:

- Ведомость в банк ;

- Платежное поручение .

![]()

В документе Ведомость в банк установите переключатель:

- Вид выплаты — Договор подряда.

![]()

Шаг 2. Перечисление оплаты отразите документом Списание с расчетного счета вид операции Перечисление сотруднику по договору подряда, создав его на основании Ведомости в банк или из Платежного поручения (в разделе Банк и касса — Банковские выписки — кнопка Списание ).

![]()

Обратите внимание на заполнение полей:

- Вид операции — Перечисление сотруднику по договору подряда;

- Сумма — вознаграждение по акту оказания услуг за минусом НДФЛ;

- Статья расходов — Оплата поставщикам (подрядчикам), предопределенная статья из справочника Статьи движения денежных средств:

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

- работы по договору ГПХ — оплата отражается по статье ДДС Оплата поставщикам (подрядчикам) по умолчанию;

- работы (услуги) по договору ГПХ направлены на создание ОС — оплата отражается по статье ДДС Приобретение, создание, модернизация и реконструкция внеоборотных активов (п. 10 ПБУ 23/2011).

Проводки по документу

![]()

Документ формирует проводку:

- Дт 76.10 Кт 51 — оплата по договору ГПХ.

Нужно ли применять ККТ при выплате вознаграждения по договору ГПХ физическому лицу-не ИП?

Нет, применять ККТ в данном случае не требуется. Пробивать чек должна сторона, оказывающая услуги, в данном случае — физлицо. Но физлица, не являющиеся ИП, не обязаны применять ККТ (Письмо Минфина от 25.07.2018 N 03-01-15/52265). Подробнее Контролеры внесли ясность: ККТ при выплатах по договорам ГПХ, для подотчетников и др.

Уплата НДФЛ в бюджет

Выплачивая доход любому физическому лицу, кроме ИП, организация выступает налоговым агентом по НДФЛ и должна исчислить, удержать из дохода и уплатить НДФЛ в бюджет (п. 1 ст. 226 НК РФ).

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода. Определение даты зависит от вида дохода. Для вознаграждения по договору ГПХ доход считается полученным в день его выплаты (п. 3 ст. 226 НК РФ). В тот же день следует удержать налог (п. 4 ст. 226 НК РФ). Срок уплаты НДФЛ с вознаграждений по договорам ГПХ — не позднее следующего дня после выплаты дохода работнику (п. 6 ст. 226 НК РФ).

Уплату НДФЛ в бюджет отразите документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки — кнопка Списание .

![]()

В документе укажите:

- Вид операции — Уплата налога;

- Налог — НДФЛ при исполнении обязанностей налогового агента;

- Вид обязательства — Налог;

- за — Ноябрь 20, месяц начисления доходов (оплаты по договору ГПХ).

Проводки по документу

![]()

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за ноябрь.

6-НДФЛ

В форме 6-НДФЛ начисление и выплата вознаграждение по договору ГПХ отражается:

Раздел 1 «Обобщенные показатели»:

- стр. 020 — 30 000, сумма начисленного дохода;

- стр. 030 — 2 800, сумма предоставленного вычета;

- стр. 040 — 3 536, сумма исчисленного налога;

- стр. 070 — 3 536, сумма удержанного налога.

- стр. 100 — 16.11.2020, дата фактического получения дохода;

- стр. 110 — 16.11.2020, дата удержания налога;

- стр. 120 — 17.11.2020, срок перечисления налога;

- стр. 130 — 30 000, сумма фактически полученного дохода;

- стр. 140 — 3 536, сумма удержанного налога.

Отражение в Расчете по страховым взносам

Все данные о начисленных страховых взносах c выплат по договору ГПХ включаются в Расчет по страховым взносам с периода начисления, а индивидуальные сведения по работнику — отражаются в Разделе 3 расчета.

В Расчете по страховым взносам:

Сумма 30 000 (начисленное вознаграждение по договору ГПХ) отражается в составе общих выплат в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Сумма 8 130 (исчисленные страховые взносы) отражается в общей сумме страховых взносов в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 060 «Исчислено страховых взносов»;

- стр. 061 «в том числе с базы, не превышающей предельную величину базы для исчисления страховых взносов на ОПС».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 060 «Исчислено страховых взносов».

- Подразделе 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»:

- стр. 140 «Сумма выплат и иных вознаграждений» — 30 000;

- стр. 150 «База для исчисления страховых взносов на ОПС в пределах предельной величины всего» — 30 000;

- стр. 160 «в том числе по гражданско-правовым договорам» — 30 000;

- стр. 170 «Сумма исчисленных страховых взносов с базы исчисления страховых взносов, не превышающей предельную величину» — 6 600.

Отражение в СЗВ-М

Работник по договору ГПХ включается в СЗВ-М за все месяцы действия договора подряда (п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ).

Отражение в СЗВ-ТД

Отчет СЗВ-ТД на работников по договорам ГПХ не заполняется (п. 1.2 Приложения 1, утв. Постановлением Правления ПФР N 730п).

Проверка взаиморасчетов

Для проверки расчетов с работником по договору ГПХ создайте отчет Анализ счета 76.10 «Прочие расчеты с физическими лицами» в разделе Отчеты — Анализ счета .

![]()

Отсутствие конечного сальдо по счету 76.10 «Прочие расчеты с физическими лицами» означает, что задолженность перед работником отсутствует.

Если по договору ГПХ нужно выплатить аванс, использование этого функционала не подходит. Используйте алгоритм изложенный в статье Расчеты по договору ГПХ с авансом

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Договоры ГПХ могут содержать различные условия, в том числе об..Добрый день! Сотрудник, с которым заключен Трудовой договор, находится с.

Карточка публикации

(4 оценок, среднее: 4,00 из 5)

Все комментарии (5)

Добрый вечер. Если с одним и тем же физ.лицом заключено несколько договоров ГПХ, то мы повторно не регистрируем это лицо в справочниках Физ.лица и Сотрудники, только добавляем новые договора. Верно?

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Личный кабинет

.Добрый вечер. При регистрации договора ГПХ необходимо указать данные по договора -его срок действия. Как заполнять указанные реквизиты если договор ГПХ не имеет этих сроков. Форма договора ГПХ -рамочный договор ГПХ, в нем нет ни сроков ни сумм ни объема работ только ссылка на заявку. В договоре есть след.пункт -1.2. Договор является рамочным. Задания Заказчика, наименование, конкретные виды, объем, результаты Работ, место стоимость и сроки их выполнения Стороны согласовывают в заявках по форме, утвержденной в Приложении № 1 к Договору (далее – Заявки или Заявка). В Заявках могут определяться иные условия выполнения Работ, в том числе выполнение и оплата Работ по этапам.

Многие компании имеют свои филиалы в районах Крайнего Севера и приравненных к ним местностям, потому проблема применения так называемых «северных» коэффициентов для них особенно актуальна.

О разных нюансах в применении районных коэффициентов и процентных надбавок, с которыми может столкнуться бухгалтер, кадровик или просто рядовой сотрудник компании, пойдет речь в этой статье.

Необходимость применения районных коэффициентов и процентных надбавок к заработной плате за работу в районах Крайнего Севера и приравненных к ним местностях устанавливается статьей 315 Трудового кодекса Российской Федерации (далее ТК РФ).

В соответствии со ст. 148 ТК РФ при выполнении работ в местностях с особыми климатическими условиями работодатель обязан производить оплату труда в размерах, не ниже установленных трудовым законодательством и прочими нормативно-правовыми актами.

Районные коэффициенты устанавливаются:

- Постановлениями Правительства РФ (ст. 316 ТК РФ)

- Постановлениями администраций областей, районов и городов

- Нормативно-правовыми актами, принятыми ранее (до принятия указанных постановлений по настоящее время (ст. 423 ТК РФ). В частности, определение Кассационной коллегии Верховного Суда РФ от 12.01.2006 № КАС05-612, письмо Минфина РФ от 12.04.2006 № 03-03-04/1/334)

Процентная надбавка устанавливается:

- Инструкцией о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, в соответствии с действующими нормативными актами, утвержденной приказом Минтруда РСФСР от 22.11.1990г. № 2 (Далее Инструкция №2).

- Инструкцией о порядке предоставления работникам предприятий, учреждений и организаций, расположенных в Архангельской области, Карельской АССР, Коми ССР в составе РСФСР, в южных районах Дальнего Востока, Красноярского края, Иркутской области, а также в Бурятской АССР, Тувинской АССР и Читинской области, социальных гарантий и компенсаций в соответствии с постановлением ЦК КПСС, Совета Министров СССР и ВЦСПС от 06.04.72г. № 255, утвержденной приказом Минтруда РСФСР от 22.11.1990г. (Далее Инструкция №3).

- Распоряжением Правительства РСФСР от 26.12.1991г. № 199-р, отменившим ограничения предельного размера дохода работника, на который могли начисляться процентные надбавки.

- Решением Верховного Суда РФ от 17.07.2000г. № ГКПИ00-315

Если заработная плата работника организации, находящейся в Северном районе состоит из Оклада, надбавки за выслугу лет и премии, к какой из этих частей нужно применять районные коэффициенты и процентные надбавки?

Ко всем из вышеперечисленных. Районные коэффициенты и процентные надбавки начисляются на фактический заработок, в который включаются (согласно Разъяснениям Минтруда России от 11.09.1995г. № 3):

- должностной оклад (зарплата по тарифным ставкам), начисленный работнику за отработанное время;

- премии, обусловленные системой оплаты труда;

- надбавки и доплаты к тарифным ставкам;

- вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно (Письмо Минздравсоцразвития России от 16.02.2009г. № 169-13);

- оплата сверхурочного и ночного времени, а также работы в выходные и нерабочие праздничные дни;

- оплата простоя (по независящим ни от работника, ни от работодателя причинам).

Ограничения, связанные с максимальным размером заработка, на который должны были применяться районные коэффициенты и процентные надбавки, были законодательно отменены еще в 1991 году (распоряжением Правительства РСФСР от 26.12.91г. № 199-р). Таким образом, начислять указанные коэффициенты необходимо на всю сумму фактического заработка без ограничений.

Кроме того, за нарушение трудового законодательства на руководителя компании может быть наложен административный штраф в размере от 1 000 до 5 000 руб., а на организацию – от 30 000 руб. до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Если же нарушение носит повторный характер, и должностное лицо уже было привлечено к административной ответственности по данной статье, тогда к нему может быть применена другая мера – дисквалификация на срок от 1 до 3х лет.

Помимо штрафа, в случае привлечения работодателя к ответственности, он будет обязан вернуть невыплаченные работнику в срок деньги с процентами за каждый день задержки, начиная со следующего дня после установленного срока выплаты до дня фактической выплаты денежных средств, в размере 1/300 действующей в это время ставки рефинансирования Центрального Банка РФ.

Если Компания находится в Москве и имеет филиалы в районах Крайнего севера, нужно ли применять северные коэффициенты на начисленную заработную плату работников таких филиалов?

Да, нужно. Районные коэффициенты и процентная надбавка применяются по месту фактической работы сотрудника организации, вне зависимости от местоположения головного офиса.

Такая позиция была обозначена Госкомтрудом СССР (п. 2 разъяснений Госкомтруда СССР и Секретариата ВЦСПС от 11.11.1964 № 15/30 «О порядке применения условий оплаты труда, установленных постановлением ЦК КПСС, Совета Министров СССР и ВЦСПС от 15.07.1964 № 620 к отдельным категориям работников) и Министерством труда России (пп. «а» п.5 Рекомендаций по заключению трудового договора (контракта), отражающих специфику регулирования социально-трудовых отношений в условиях Севера, утвержденных постановлением Минтруда России от 23.07.1998 № 29).

Такую же позицию поддерживает налоговая инспекция. В целях признания расходов по налогу на прибыль к расходам на оплату труда относятся начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях (п. 11 ст. 255 Налогового кодекса – далее НК РФ). При этом, согласно ст. 252 НК РФ, расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

В качестве документального обоснования налоговое ведомство выдвигает 2 критерия: 1) начисление районных коэффициентов и процентных надбавок должно быть зафиксировано в трудовых договорах; 2) организация должна иметь документальное подтверждение факта трудовой деятельности сотрудника в филиале (обособленном подразделении), расположенном в районах Крайнего Севера либо приравненных к ним местностях.

В случае, когда работник принимается на работу в филиал, представительство или иное обособленное структурное подразделение организации, в качестве дополнительного обязательного условия признания расходов на оплату труда, появляется необходимость включения в трудовой договор условия о месте работы с указанием обособленного структурного подразделения и его местонахождения (ст. 57 ТК РФ).

При соблюдении этих условий Организация сможет учитывать в целях налогообложения прибыли расходы на оплату труда данных работников с учетом районных коэффициентов, законодательно установленных для данной местности и действующих в настоящее время. (Письмо ФНС от 22.10.2009г. № 3-2-09/223, письмо УМНС России по г. Москве от 29.01.2001 № 03-12/3562.)

А если сотрудник постоянно не работает в структурном подразделении, находящимся в районах Крайнего Севера или приравненных к ним местностям, а временно командируется туда головной организацией для выполнения служебного задания. Нужно ли тогда начислять районный коэффициент, применяемый для расчета дохода работников данного структурного подразделения?

Не нужно. Если работник командируется из другой местности, районные коэффициенты, установленные в месте командировки, к зарплате таких сотрудников не применяются (п. 4 Инструкции № 2).

За такими работниками сохраняется средний заработок по основному месту работы (ст. 167 ТК РФ) с применением того районного коэффициента, который применяется по месту расположения головной организации, направившей данного работника в командировку. (пп. «л» п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007г. № 922).

Если сотрудник имеет разъездной характер работы и вынужден регулярно перемещаться между филиалами, расположенными на территориях с разными районными коэффициентами, как тогда рассчитывать его заработную плату?

Пропорционально отработанному времени с применением северных коэффициентов во время трудовой деятельности в северных районах. Иногда возникают ситуации, когда в течение года сотрудник выполняет свои текущие трудовые обязанности как в районах, где применяются районные коэффициенты и надбавки, так и в обычных местностях. Например, при разъездном характере работы.

В этом случае соответствующие гарантии и компенсации будут применяться пропорционально отработанному в таких районах времени. (Определение Верховного Суда от 06.05.2011 № 78-B11-16.) А значит, у работодателя возникает обязанность по раздельному учету дней, отработанных на территориях с разными районными коэффициентами.

Для этого в унифицированные формы табеля учета рабочего времени (№ Т-12 и Т-13) вводятся дополнительные графы. Изменения оформляются приказом руководителя организации-работодателя. (Порядок применения унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 24.03.1999г. № 20.)

Однако тогда нужно прописать разъездной характер работы сотрудника в его личном трудовом договоре (ст. 57 ТК РФ), а также вписать его должность в перечень работ, профессий, должностей работников, постоянная работа которых имеет разъездной характер, закрепив его коллективным договором, приказами и прочими локальными нормативными актами (ст. 168.1 ТК РФ). В этом случае служебные поездки работника не будут оформляться как командировки (ст. 166 ТК РФ).

Если работник проживает в местности, где не применяются районные коэффициенты, а числятся в компании, расположенной в местности, где такие коэффициенты применяются (например, надомные работники), нужно ли тогда учитывать повышающие коэффициенты при расчете их дохода?

Да, нужно. В этой ситуации стоит руководствоваться постановлением Госкомтруда СССР и Секретариата ВЦСПС от 02.07.1987г. № 403/20-155. В качестве главного критерия применения районных коэффициентов и надбавок к зарплате работника указанное постановление выделяет трудовую деятельность в соответствующей местности, а не место проживания или регистрации работника. Иных критериев выплаты районных надбавок постановление не содержит.

Сотрудница, работающая в филиале организации, расположенном в местности, приравненной к районам Крайнего Севера, ушла в декрет. Нужно ли начислять районный коэффициент на ежемесячное пособие по уходу за ребенком?

Если пособие рассчитывается исходя из заработной платы работника, которая определялась с применением указанного коэффициента, тогда увеличивать пособие не нужно.

Если же ежемесячное пособие выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом (например, если страховой стаж работницы менее 6 месяцев), тогда районный коэффициент применять нужно (ст. 5 Федерального закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»).

Сотрудники компании работают в разных филиалах компании. Один расположен в Красноярске, другой - в Новосибирске. Полагается ли им дополнительный отпуск в связи с их работой в условиях крайнего севера?

Для сотрудников Красноярского филиала – полагается.

Для сотрудников Новосибирского филиала – не полагается.

В соответствии со ст. 14 закона РФ от 19.02.1993г. № 4520-I «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (далее Закон № 4520-1), помимо установленных трудовым законодательством дополнительных отпусков, предоставляемых на общих основаниях работникам компаний, расположенных на территориях с особо суровым климатом, в качестве компенсации устанавливается дополнительный ежегодный дополнительный отпуск продолжительностью:

- 24 календарных дня – для районов Крайнего Севера;

- 16 календарных дней – для приравненных к ним местностям;

- 8 календарных дней – для прочих Северных районах, где установлен районный коэффициент и процентная надбавка к заработной плате.

Из данной статьи закона буквально следует, что работников организаций, находящихся в районах, в которых нормативно-правовыми актами установлен районный коэффициент и процентная надбавка, предусмотрен ежегодный дополнительный оплачиваемый отпуск: 8 календарных дней.

Подобная точка зрения поддерживается Верховным Советом РФ. В п. 3 своего Постановления от 19.02.1993г. № 4521-1 он объявил о том, что все государственные гарантии и компенсации, предусмотренные законом № 4520-1 распространяются на компании, находящиеся в районах Севера (не относящиеся к районам Крайнего Севера и приравненным к ним местностям), где установлены одновременно и районный коэффициент, и процентная надбавка к заработной плате.

Поскольку города Красноярск и Новосибирск относятся лишь к Северным районам, дополнительный отпуск работникам филиалов будет полагаться в случае, если для города Красноярска и Новосибирска предусмотрены районные коэффициенты и процентные надбавки.

Своим постановлением № 311-П администрация Красноярского края установила районный коэффициент 1,3 вместо действовавшего ранее коэффициента 1,2. Данный коэффициент действует для всех предприятий и организаций края, независимо от формы собственности (Постановление № 311-п от 21.08.1992г. «Об установлении районного коэффициента»).

Правомерность применения коэффициента 1,3 в данной местности подтверждается судебной практикой (Постановление ФАС Восточно-Сибирского округа от 29.05.2008г № А33-15507/2007-Ф02-2142/2008).

В силу п. 1 постановления Совета Министров СССР и ВЦСПС от 24.09.1989г. № 794 «О введении надбавок к заработной плате рабочих и служащих предприятий, учреждений и организаций, расположенных в южных районах Иркутской области и Красноярского края» за непрерывный стаж работы сотрудникам предприятий, расположенных в южных районах красноярского края (в т.ч. в городе Красноярск) полагается 10% надбавка за 2ой год работы с увеличением еще на 10% за каждые последующие 2 года работы, но не более 30% заработка (п. 1 Инструкции № 3).

Таким образом, сотрудникам, работающим в филиале, находящемся в г. Красноярске, помимо установленных трудовым законодательством дополнительных отпусков, предоставляемых на общих основаниях, в качестве компенсации полагается дополнительные 8 календарных дней отпуска.

Для города Новосибирска, решением администрации области и Постановлением Правительства РФ установлен повышенные районный коэффициент в размере 1,25. (п. 1 Постановления администрации Новосибирской области от 20.11.1995г. № 474 «О введении повышенного районного коэффициента к заработной плате на территории области» с 01.01.1996г., п. 17 постановления Правительства РФ от 31.05.1995г. № 534 «О Мерах по решению неотложных проблем стабилизации социально-экономического положения в Новосибирской области»).

Однако процентная надбавка к заработной плате для города Новосибирска законодательством не предусмотрена.

Таким образом, несмотря на то, что г. Новосибирск находится в Северном районе и работникам организаций, расположенных там положен районный коэффициент за работу в суровых климатических условиях, дополнительные календарные дни отпуска за работу на северных территориях для них законодательством не предусмотрены.

Стоит, однако, отметить, что работодатели могут установить дополнительные отпуска для своих работников самостоятельно, если только их решение не будет противоречить трудовому законодательству (п. 2 ст. 116 ТК РФ). Главное не забыть прописать порядок, условия и продолжительность таких отпусков в коллективных договорах или локальных нормативных актах, принимаемых с учетом мнения выборного профсоюзного органа.

Филиалы компании располагаются в Омске, Владивостоке, Уфе и других крупных российских городах. Где можно посмотреть величину районных коэффициентов и процентных надбавок для этих мест?

Департаменты Министерства Труда и Пенсионного Фонда России издали Информационное письмо, в котором указали размеры Районных коэффициентов для ряда районов и областей на территории Российской Федерации (Информационное письмо Департамента доходов населения и уровня жизни Минтруда РФ, Департамента по вопросам пенсионного обеспечения Минтруда РФ и Департамента организации назначения и выплаты пенсий Исполнительной дирекции ПФР от 19 мая, 9 июня 2003 г. NN 670-9, 1199-16, 25-23/5995).

В справочно-правовой системе Гарант можно также найти Справки о районных коэффициентах к заработной плате, начиная от относительно недавно изданных Постановлений правительства и Указов Президента РФ, заканчивая Постановлениями Совета Министров СССР и Госкомтруда СССР и Секретариата ВЦСПС, которые действуют в части не противоречащей нормативно-правовым документам министерств и ведомств РФ.

(Постановление Правительства РФ от 17 апреля 2006 г. N 216 "О районных коэффициентах, применяемых при установлении трудовых пенсий и пенсий по государственному пенсионному обеспечению лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях, а также в районах с тяжелыми климатическими условиями").

Читайте также:

- Если работодатель не предоставил рабочее место по целевому договору

- Как вернуть страховку по договору коллективного страхования россельхозбанк

- Если работник перешел на электронную трудовую книжку и просит копию трудовой книжки

- Как взыскать аванс по договору поставки

- Как правильно написать уважаемые сотрудники