Справка о доходах по форме банка что это

Опубликовано: 26.06.2026

Для подтверждения своей платежеспособности клиенту, который планирует взять ипотеку или другой займ, оформить кредитку с овердрафтом, необходимо предоставить справку о доходах. Это может быть документ по форме 2-НДФЛ или справка условно свободной формы, которая устроит банк. Чтобы узнать, как ее оформить, необходимо посетить сайт финансовой организации или прийти в ее отделение (ниже в статье мы также приводим образцы документов о доходе ведущих российских финучреждений). Рассмотрим, для чего может использоваться справка по форме банка, каков срок ее действия, где взять этот документ.

Что такое справка по форме банка

Традиционно финансовое учреждение проверят платежеспособность граждан, прежде чем предоставить им займ, рефинансирование или выпустить кредитку. Любой банк стремится к высокому уровню доверия к своим клиентам. Но если вопрос касается финансовых рисков, каждая организация предпочитает документально удостовериться в том, что заемщик сможет выплатить кредит и не допустит просроченной задолженности.

Об уровне ответственности клиента и о том, как он относится к своим обязательствам, может рассказать его кредитная история. В связи с этим многие банки запрашивают в БКИ информацию, которая дает представление о том, насколько регулярно заемщик вносил платежи, не допускал ли он просрочек. Чтобы проверить платежеспособность, банку необходима справка о доходах. Если получить кредит или оформить какой-либо продукт хочет клиент, получающий зарплату или пенсию на карточку банка, этого документа может не потребоваться. Кроме того, финансовые обязательства по кредиту можно выполнить автоматически, когда часть средств будет вычитаться из суммы ежемесячного дохода. Но каждый новый заемщик должен предоставить бумагу, подтверждающую доход, в обязательном порядке.

Традиционного используется документ 2-НДФЛ или по форме банка (при этом последний бывает свободной или установленной формы). Как показывает практика, первый вариант для организаций, предоставляющих кредит, предпочтительнее. Для тех, кто предоставил 2-НДФЛ, процентная ставка может быть ниже, чем для тех, кто смог передать только документ по форме банка.

- Кредитов, в частности – ипотек, т. к. в этом случае речь, как правило, идет о долгосрочном погашении займов;

- Кредитных карт с овердрафтом.

Чтобы воспользоваться каждым банковским предложением, клиенту нужно доказать свою платежеспособность.

Важно! Помимо справки о доходах по форме банка, бланк которой клиенту нужно заполнить и заверить печатью и подписью работодателя, может потребоваться и другой документ (загранпаспорт, военный билет, если заемщик – мужчина), подтверждающий личность, справка о регистрации брака (для полных семей), свидетельства о рождении детей и пр. При этом чем больше справок соберет гражданин, тем выше будет вероятность положительного ответа от банка. Не следует забывать, что после одобрения заявки может потребоваться другой пакет документов (к примеру, если речь идет об ипотеке, нужно будет предоставить бумаги, подтверждающие внесение первоначального взноса документы по залогу).

По внешнему виду справка может отличаться. Каждая кредитно-финансовая организация самостоятельно решает, как будет выглядеть документ (образец, как правило, есть на официальном сайте того или иного банка и доступен для распечатывания). Но речь, как правило, ни идет о свободной форме. Образец содержит определенные пункты, обязательные для заполнения, и отличается четкой структурой.

Как заполнить документ по форме банка

Традиционно справка представляет собой лист формата А4. Бланк содержит пустые поля для заполнения. Клиент вносит сведения самостоятельно, а банк впоследствии может проверить подлинность указанной информации.

Важно! Следует вносить только достоверные сведения. Если обнаружится, что вы предоставили ложную информацию, это может быть расценено как попытка мошенничества. В этом случае могут наступить негативные последствия, например, клиента могут внести в черный список банка. Если кроме неправильно заполненной справки гражданин предоставил поддельные документы (и это обнаружится), такие обстоятельства могут привести к возбуждению уголовного дела о мошенничестве.

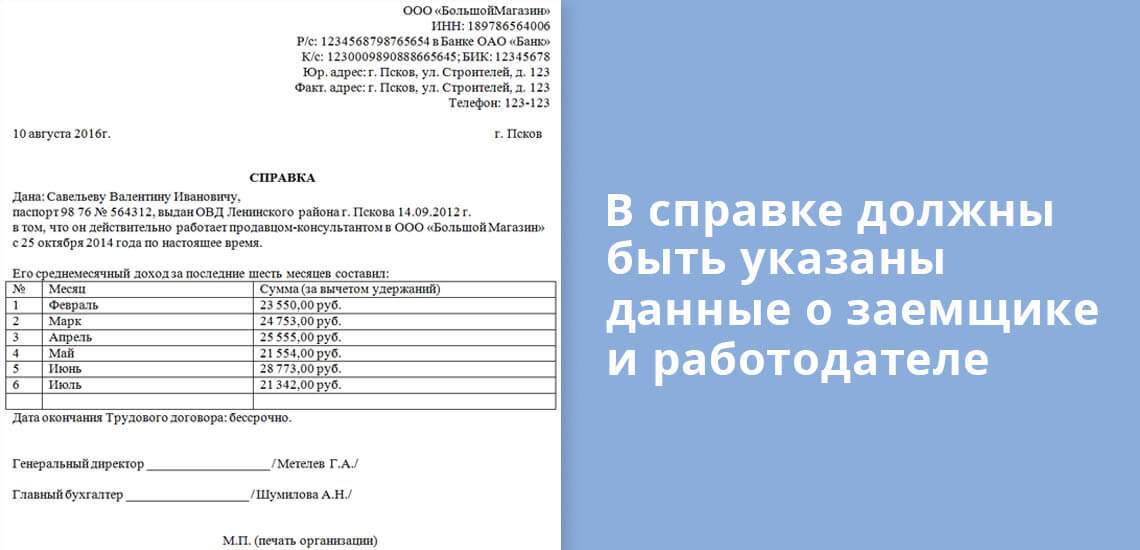

Обычно в документе следует указать следующую информацию:

- название организации, в которой работает клиент, ее реквизиты (включая ОГРН и ИНН), почтовый адрес и контактный телефон;

- паспортные данные гражданина, включая прописку, его мобильный телефон;

- продолжительность трудового стажа;

- должность, которую занимает потенциальный заемщик;

- сведения о доходах (информация за последние полгода – по каждому месяцу отдельно).

Справка должна быть заверена руководством компании и/или главным бухгалтером (либо сотрудником, исполняющим его обязанности). На документе должны стоять подпись директора и печать организации.

Обратите внимание. Законодательно документ по форме банка никак не утвержден. То, какая информация должна быть указана, решает сама кредитно-финансовая организация. Проблема может возникнуть в том случае, если клиент получает так называемую серую зарплату. Бухгалтерия и директор компании, в которой он работает, могут указать только официальную часть заработка, т. к. выплаты «в конверте» противоречат действующему законодательству. Но при этом если общий ежемесячный доход заемщика составит менее 50% от суммы регулярной выплаты по кредиту, в частности – по ипотеке (не считая других расходов), будет высоким риск невозврата займа. В этом случае банк может отказать в предоставлении заемных средств.

Срок действия справки

Как и у большинства документов, у справки по форме банка есть период, в течение которого ее необходимо использовать. Он составляет 30 календарных дней. Если срок действия истек, придется оформить новый документ.

Важно! Не следует забывать, что справка, оформленная по образцу одного банка, не подойдет для предъявления в другой кредитной организации. Образцы могут существенно отличаться по своему виду. Таким образом, если вы хотите продать заявку сразу в несколько финучреждений, вам либо придется оформить справку 2-НДФЛ, либо оформлять каждый раз новый документ по форме того или иного банка.

Если в период действия справки вы сменили место работы, документ необходимо будет оформить заново – указав актуальные сведения о занимаемой должности и уровне заработной платы.

Где взять справку

Как уже говорилось, образец справки вы можете скачать на официальном сайте компании, затем распечатать, заполнить бланк и заверить документ у работодателя. Если у вас нет возможности получить электронный документ или на интернет-странице банка отсутствует образец, вы можете получить бланк, посетив любой офис финучреждения в своем городе. Этот вариант займет несколько больше времени, но во время визита вы сможете задать сотруднику банка все интересующие вас вопросы, например, какие реквизиты должны быть указаны в справке (этот перечень может отличаться), а также сколько дней действует справка.

Если клиент выполнил требования финансового учреждения, он может рассчитывать на одобрение заявки и получить займ или кредитную карту.

Проверяют ли банки справку

После того, как банк получает необходимые документы от клиента, он приступает к традиционной проверке и сопоставлению той информации, которая там указана. Подтвердить или опровергнуть достоверность сведений, которые предоставил потенциальный заемщик, может специальный отдел банка, который отвечает за его финансовую и юридическую безопасность. Эти же сотрудники делают запрос в БКИ, чтобы узнать кредитную историю гражданина. На основании этих сведений (и только если все указанные в документах сведения оказались достоверными) финансовая организация принимает решение о том, одобрить или нет заявку на кредит, выпуск кредитной карты и пр.

Чтобы удостовериться в том, что клиент действительно работает в компании, которая заверила справку в относительно свободной форме, сотрудники банка могут позвонить в бухгалтерию или отдел кадров. При этом для проверки могут выбрать не только директора или бухгалтера, но и других сотрудников, которых попросят подтвердить или опровергнуть информацию о заемщике.

Если все указанные в справке сведения верны, клиент может рассчитывать на одобрение заявки.

Как быть тем, кто работает неофициально

На сегодня многие граждане в условиях свободного рынка работают неофициально (фрилансеры) или относятся к самозанятым. В этом случае предоставить справку о зарплате даже в свободной форме им будет затруднительно. Что же делать таким гражданам, если необходимо получить кредит? В этом случае необходимо предоставить доказательства того, что вы получаете неофициальный доход (от своей деятельности, сдачи жилья в аренду, от инвестиций и пр.). Но для этого также потребуются подтверждающие документы.

На заметку. Если клиент хочет взять кредит в том банке, пластиковой картой которого он пользуется, косвенным подтверждением дохода может стать наличие регулярных финансовых поступлений. Для этого необходимо доказать, что средства приходят на карту именно вследствие выполненной работы. Но подтвердить это можно только в том случае, если вы уплатили налоги с полученных доходов.

Гарантией того, что банк не понесет неоправданных финансовых расходов, может стать также залог имущества клиента или поручительство третьих лиц. В этом случае нужно будет предоставить соответствующие документы. Если речь идет об обременении имущества, потребуется справка о праве собственности заемщика на закладываемый объект. Если клиент нашел поручителей, необходимо предоставить нотариально заверенную гарантию этих лиц.

Примеры справок

- ВТБ

- Сбербанк

- Альфа-Банк

- Восточный банк

- Газпромбанк

- Россельхозбанк

- Райффайзенбанк

- Открытие

- Совкомбанк

- Россельхозбанк

- Промсвязьбанк

- Хоум Кредит Банк

- УралСиб

- УБРиР

- Почта Банк

- ОТП Банк

Эти образцы вы можете скачать и распечатать, чтобы использовать в качестве документа по форме банка.

В повседневной жизни современный человек все чаще сталкивается с необходимостью представлять пакет документов, в который входит, в том числе, справка о доходах. В первую очередь это касается тех, кто планирует оформление кредита. Банк заинтересован в максимальном страховании своих рисков, поэтому принимает во внимание документально подтвержденную платежеспособность потенциального клиента. Как правило, в требованиях отмечено, что справка должна иметь определенную форму – 2-НДФЛ. Однако с относительно недавнего времени вместо справки установленного формата действительной является справка по форме банка, что направлено на упрощение процедуры кредитования для ряда граждан. Рассмотрим, в чем заключаются особенности получения и заполнения подобной справки, а также случаи, в которых к ней удобно прибегнуть.

Что такое справка по форме банка?

Как уже было отмечено, назначение справки о доходах, которая разработана банковским учреждением, аналогично тому, которое имеется у справки 2-НДФЛ. Однако использование подобного документа позволяет предоставить заемщикам большую степень свободы. Справка формы 2-НДФЛ направлена главным образом на отображение сведений об удержанных с выплаченной заработной платы налогов. Такая информация интересует, в первую очередь, налоговую инспекцию. В то же время данная форма содержит сведения о полученном доходе в течение года с разбивкой по месяцам.

В каких случаях требуется справка по форме банка?

Справка о доходах требуется в качестве подтверждения платежеспособности при оформлении практически любого кредита или займа, даже пластиковой карточки с овердрафтом. Упрощенный и менее формальный подход, в соответствие с которым к пакету требуемых документов достаточно приложить справку по форме банка, обусловлен стремлением банков не потерять платежеспособных клиентов независимо от того, насколько «белую» заработную плату они получают. Ведь нельзя отрицать, что у некоторых граждан реальный доход значительно отличается от официального, который найдет отражение в справке 2-НДФЛ. Таким образом, оформление справки по форме банка для получения кредита в некоторых случаях является единственной возможностью получить требуемую сумму денежных средств.

Образец справки по по форме банка

Где взять справку по форме банка?

Практически все банки предлагают заполнить форму на своем официальном сайте, но и заполнение ее от руки после скачивания не запрещается. В разных финансовых учреждениях требуется предоставить информацию о доходах за разный промежуток времени. Обычно это последние 3, 6, 12 месяцев. Справка по форме банка может быть на фирменном бланке или на обычном листе А4.

Попросить бланк можно и в отделении, если вы заполняете заявку на кредит в нем. В этом случае специалист ответит на все вопросы. В некоторых учреждениях просят указать общую сумму дохода, иные выплаты и удержания. В других потребуется сжатая информация только о количестве денег, полученных на руки.

Как заполнить справку по форме банка?

Корректное заполнение справки подразумевает под собой заполнение всех полей, которые в ней имеются. В их числе в подавляющем большинстве случаях значатся такие как:

- полное наименование организации, ее реквизиты, адрес и контактные номера телефонов;

- личные сведения о работнике (фамилия, имя и отчество, в некоторых банках также требуется указание паспортных данных);

- занимаемая должность, стаж работы в организации;

- полученный за последние полгода доход с разбивкой по месяцам).

Обратите внимание, что для того чтобы справка была призвана действительной, она должна быть подписана руководителем организации и ее главным бухгалтером (при его наличии), а также скреплена печатью. Важно учитывать, что не каждый руководитель согласится подписать документ, который является подтверждением проведения определенных махинаций с начислением заработной платы. Тем не менее, справка по форме банка делает кредит более доступным. Однако не стоит забывать, что срок ее действия не превышает тридцати дней, а иногда равняется пятнадцати дням, после чего указанные в документе сведения считаются неактуальными.

В справке по форме банка указываются и удержания из заработной платы, если этот пункт обязателен для финансовой организации. Банки рассматриваются суммы, которые остаются после всех вычетов. Если вы выплачиваете алименты, делаете платежи по исполнительным платежам, то такие вычеты «съедают» большой кусок вашей зарплаты. Об этом стоит помнить при обращении за документом.

Проверяют ли банки справку по форме банка в 2021 году?

Да, проверяют. Это обязанности службы безопасности банка, которая использует для проверки сведений, указанных в справке о доходах, свои каналы. Более того, доказанный обман или злоупотребление доверием, вследствие чего имеет место ущерб, представляет собой основание для привлечение к уголовной ответственности.

Что делать при неофициальном доходе?

Банкам нужны справки только для определения уровня дохода потенциального кредитополучателя. В соответствии с ТК РФ трудовой договор, оформленный только на словах, будет считаться заключенным, если работник приступил к выполнению своих трудовых обязанностей по поручению работодателя. В таком случае можно обратиться в суд.

При положительном исходе дела работодатель должен будет удержать и перечислить все необходимые налоги, заплатить штрафы за их задержку, перевести деньги во внебюджетные фонды. Если такие категоричные меры не подходят, можно выбрать другие способы подтверждения неофициального дохода:

- Когда используют справку по форме банка и кто ее оформляет

- Какие сведения содержит справка

- В чем сложности подготовки справки по форме банка

- Как проверяют клиента

- Где выдают кредиты под справку по форме банка

- Что такое справка по форме банка

- В каких случаях может быть нужна справка по форме банка

- Где взять справку по форме банка

- Процесс заполнения

- Преимущества справки по форме банка

- Другие способы подтверждения доходов

Когда используют справку по форме банка и кто ее оформляет

Получить 2-НДФЛ могут не все работающие граждане. Причины могут быть разные: руководство находится в другом городе или не весь доход работника официально фиксируется. Поэтому банки идут навстречу и предлагают в качестве документа подтверждающего зарплату принести справку по форме банка. Каждая кредитно-финансовая организация утверждает свой вариант бланка. Но общие правила заполнения и обязательные реквизиты одинаковы во всех банках.

Справки по форме кредитора могут служить подтверждением дохода потенциального заемщика при оформлении договора на:

-

;

- нецелевой заем; ;

- покупку товаров в рассрочку.

Такой вид подтверждения практически не используют при оформлении ипотеки или кредита на большие суммы и длительный срок.

Альтернативный документ, подтверждающий платежеспособность при получении кредита, выгоден обеим сторонам:

Справку по форме банка заполняет ответственный работник работодателя из отдела кадров или бухгалтерии.

Какие сведения содержит справка

Бланк справки для подтверждения дохода потенциального заемщика можно получить в отделении банка или скачать на официальном сайте.

Второй вариант наиболее удобен клиенту, потому что он сможет лично посетить кредитную организацию только один раз. С готовым пакетом документов. Некоторые кредиторы вообще могут предложить использовать свободную форму справки. Главное, чтобы в ней были отражены обязательные сведения и данные о работодателе и заемщике.

Справки по форме банка должны содержать:

В чем сложности подготовки справки по форме банка

Не все работодатели с охотой оформляют работникам справки по форме банка. Причины могут быть теми же, что и при отказе в заполнении 2-НДФЛ. Нередко руководители опасаются, что реальный уровень доходов сотрудника может быть передан в налоговую службу. При этом вскроется факт расхождения между реальным и номинальным размером заработной платы.

В некоторых случаях, соглашаясь на альтернативный вариант подтверждения платежеспособности клиента, рискует и банк. Потому что гражданин может вступить в сговор с работодателем и «попросить» завысить ему заработную плату, которая указана в справке по форме кредитной организации. Как следствие таких рисков кредит выдают не по самой привлекательной процентной ставке либо запрашивают дополнительные гарантии. Например, предлагают оформить залог или привести поручителя.

Каждый кредитор устанавливает свой срок действия справки по форме банка. В среднем значения колеблются от 2 недель до 1 месяца. Информация о периоде актуальности данных, как правило, находится на самом бланке, либо ее можно уточнить, позвонив на горячую линию банка.

Как проверяют клиента

Облегченный вариант подтверждения платежеспособности по справке порождает желание заемщиков «приукрасить» действительность и указать доход выше, чем на самом деле. Но и кредиторы понимают это положение вещей. Сведения из справки проверяет не только кредитный инспектор или менеджер по работе с физическими лицами, но и служба безопасности банка. Сотрудники этого отдела оценивают правильности заполнения полей, а также:

Кредиторы не выдадут заем только на основании справки по форме банка. Без проверки кредитной истории заемщика не утвердят ни один кредитный продукт. В том числе рассрочку или кредитную карту. Потенциальный заемщик лично дает банку разрешение на запрос сведений из всех Бюро кредитных историй, которые хранят данные о нем. От того, насколько клиент качественно и своевременно исполнял свои финансовые обязательства перед другими кредиторами, зависит, одобрят ему заем или нет. Эта информация имеет такое же большое значение, как и платежеспособность.

К тому же затребует дополнительные гарантии возвратности выданных средств.

В ситуации, когда клиент заведомо предоставил ложные сведения банку, и это было раскрыто, возможны два варианта:

- В случае несущественного нарушения банк откажет в выдаче кредита и внесет клиента в черный список.

- Отдел безопасности передаст документы в МВД, а гражданин понесет ответственность за мошенничество.

При подготовке справки не стоит рассчитывать, что информацию из нее не будут проверять. Все кредиторы выдают займы на время и заботятся о том, чтобы клиенты их возвращали к сроку.

Где выдают кредиты под справку по форме банка

Большинство крупных российских банков предлагают кредитные продукты, которые выдают на основе справки о доходах. Для физических лиц, которые получают заработную плату внутри банка, учреждения предлагают еще более выгодные условия и чаще всего не требуют справку. Поступления на счета зарплатных клиентов видны кредитной организации, поэтому для таких заемщиков предлагают пониженную процентную ставку или другие льготы. А из документов могут запросить только оригинал паспорта в момент подписания кредитного договора.

Под справку о доходах по форме банка предоставляют кредиты в:

-

; ; ; ; ; ; и других банках РФ.

Дополнительные способы подтвердить доходы без справки по форме банка или отчета 2-НДФЛ предоставить кредитору:

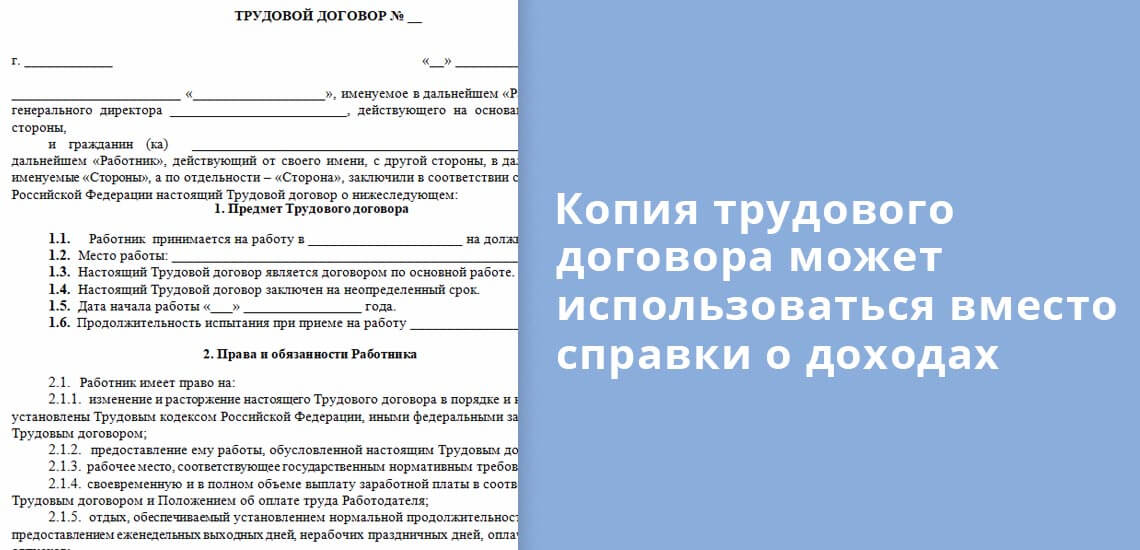

- копию трудового договора, заключенного с работодателем;

- копию трудовой книжки, с записью о последнем месте работы и справку от работодателя с подтверждением, что гражданин до сих пор работает в данной компании;

- банковскую выписку по счету, где видны регулярные поступления, при этом в назначении платежа содержится информация, за что выплачены средства, а в поле «плательщик» указано наименование работодателя.

Перед получением кредита важно сравнить схожие банковские продукты и выбрать наиболее выгодный по процентной ставке и минимальному пакету документов. После это можно подавать заявки, и ждать одобрения. Эксперты не рекомендуют одновременно рассылать заявки в 5-6 банков. Такое поведение может пагубно сказаться на впечатлении о заемщике. В кредитных организациях откажут, потому что сложится впечатление об экстренной нужде в деньгах. Поэтому лучше запрашивать кредит в двух или трех банках и ждать от них решения.

Статья дополнена автором Евгением Никитиным

Справка по форме банка часто фигурирует в списке документов на получение кредита, но далеко не все используют ее, ограничиваясь стандартной 2-НДФЛ. Однако для того, чтобы решить, подходит эта справка конкретному человеку или же нет, следует рассмотреть, что это такое и как она выглядит для разных банков. Только поняв, в каких случаях она используется и чем она может оказаться лучше 2-НДФЛ, клиент может точно решить, насколько она требуется в его случае. Подробности в материале Brobank.

Что такое справка по форме банка

Справка по форме банка – это документ, подтверждающий платежеспособность клиента, образец которого можно найти на сайте той финансовой организации, в которой планируется взять кредит.

Следует понимать, что каждый банк имеет собственный образец справки по форме банка, которую нужно искать непосредственно у него на сайте.

В каких случаях может быть нужна справка по форме банка

Самые часто встречающиеся случаи использования подобного документа – подтверждение платежеспособности клиента при получении кредита, лизинга и прочих заемных средств. Образец заполнения справки по форме банка всегда представлен на официальном сайте кредитной организации и там всегда имеется отметка о сумме полученных денежных средств.

Смысл введения подобной справки для банка прост: ни одна организация не хочет потерять платежеспособного клиента только потому, что он не может предоставить достаточное обоснование своей состоятельности от государства. По этой причине банк принимает также и справки, выданные просто работодателем и не подтвержденные с точки зрения отчислений в бюджет.

Где взять справку по форме банка

Перед тем как заполнить справку по форме банка, следует найти ее на его официальном сайте. Для каждой организации справка своя и следует рассмотреть образцы различных банков. Для примера возьмем наиболее известные и крупные финансовые организации: Сбербанк, Альфа-Банк, ВТБ.

На сайте ВТБ существует несколько способов найти бланк данной справки:

Также актуальную версию справки вы всегда можете скачать на нашем сайте:

Процесс заполнения

Справку по форме банка заполняет работодатель. В любой из них обязательно должны присутствовать следующие реквизиты:

- ФИО и должность работника, которому выдана справка.

- Реквизиты компании, которая выдает справку клиенту, в том числе ИНН, полное название и прочие данные.

- Полное имя директора и главного бухгалтера, а также их подписи.

- Стаж работы будущего клиента банка.

- Сумма, полученная человеком за время работы. Если работник работает более 1 года, то пишется сумма за последний.

- Также иногда требуют значение средней заработной платы помесячно.

Все эти данные заполняются строго главным бухгалтером компании, после чего на справке ставится его подпись, а также подпись руководителя фирмы (директора или индивидуального предпринимателя).

Преимущества справки по форме банка

Другие способы подтверждения доходов

Подтверждение платежеспособности может происходить не только через справки, но и через выписки по счету, предоставление свидетельства наличия у клиента предметов роскоши, автомобиля, квартиры, заграничных поездок и прочего.

Но финансовое учреждение значительно активнее одобряет кредиты тогда, когда на них есть справки, которые подтверждают доход цифрой. Поэтому рекомендуется взять справку по форме банка, если 2-НДФЛ предоставить возможности нет. Это упростит процесс доказательства благонадежности, так как не потребует сбора множества персональной информации об имуществе.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Чтобы получить одобрение кредита или ипотеки, заемщик должен документально подтвердить свою платежеспособность и показать банку, что он сможет добросовестно выплачивать долг. Для этого кредитные организации просят предоставить документ, подтверждающий доход клиента.

Обычно в этом качестве выступает справка — стандартная форма налоговой отчетности. Однако если по причинам эту бумагу оформить не получается, клиент может предоставить альтернативный вариант — справку по форме банка. Рассказываем, что это такое, где можно получить такой документ и в каких ситуациях он может понадобиться.

Справка по форме банка — определение

Справка по форме банка — это упрощенный аналог классической справки о доходах по форме . Это документ, в котором работодатель указывает реальный среднемесячный доход заемщика, который тот получил за последние несколько месяцев. У этого бланка нет единого стандартизованного образца, поэтому каждый банк обычно предлагает собственную форму.

В отличие от формы , которая отображает только официальную, «белую» зарплату, форма банка позволяет показать даже «серый» доход без риска того, что о нем узнает налоговая инспекция. Благодаря этому кредитная организация получает более полное представление о платежеспособности заемщика, что повышает вероятность одобрения его заявки.

Использование такого документа упрощает получение кредитов даже тем заемщикам, чей задекларированный доход не отвечает требованиям кредитной организации — в случае, если их реальная зарплата превышает официальную.

В каких случаях она нужна

Подтверждение доходов в виде необходимо во всех случаях, когда клиент оформляет любой банковский заем — от кредитной карты или базового потребительского кредита до ипотеки. Причина этого заключается в том, что банку необходима гарантия, что заемщик сможет погасить свою задолженность по кредиту и вовремя вернуть занятые им деньги.

Однако кредитные организации при этом понимают, что не все заемщики могут подтвердить зарплату официальной справкой . Поэтому, чтобы не потерять платежеспособных клиентов с неофициальными или полуофициальными доходами, банки готовы принимать во внимание иные способы подтверждения платежеспособности — например, ту самую справку по форме банка.

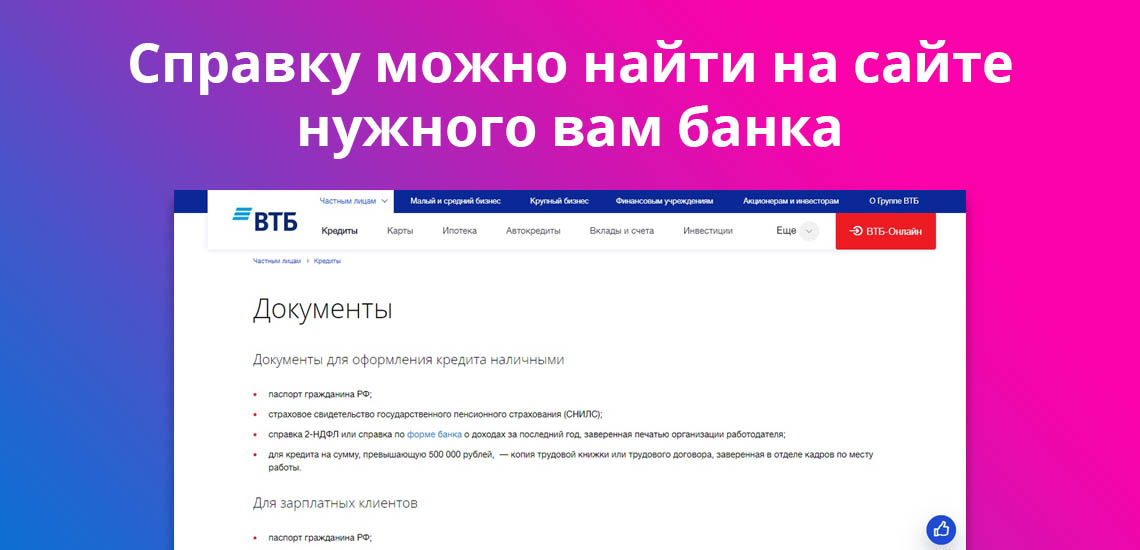

Куда обратиться за справкой о доходе

Форму справки о доходах обычно можно найти на сайте кредитной организации — к примеру, на сайте Райффайзенбанка она находится в перечне необходимых документов для оформления кредита. Клиенту достаточно скачать необходимый формуляр, заполнить его на компьютере или даже от руки и попросить работодателя и главного бухгалтера заверить документ своими подписями и печатью организации. В бланке необходимо будет указать данные работодателя, ФИО и должность работника, стаж его работы, а также его среднюю зарплату после уплаты налогов.

Если электронный вариант справки по причине вам не подходит, то бумажный бланк для заполнения можно получить в любом отделении вашего банка. Актуальный бланк справки о доходах по форме Райффайзенбанка доступен на сайте.

Что делать, если не получается подтвердить доход

В некоторых случаях у заемщика может не получиться подтвердить уровень своего дохода — например, это может произойти, если заемщик работает полностью неофициально или если работодатель по причинам отказывается оформлять даже документ по форме банка. Тогда можно воспользоваться альтернативными способами подтверждения заработка:

предоставить выписку с текущего банковского счета, показывающую регулярное движение средств на счете

приложить копию договора аренды, который показывает, что заемщик получает деньги от сдачи квартиры

предоставить иные документы о доходе — например, бумаги из пенсионного фонда о назначении пенсии или документы о получении пособия по безработице

показать загранпаспорт с отметками о частых поездках за рубеж и так далее

Для своих клиентов Райффайзенбанк предоставляет выбор кредитных программ с гибкими требованиями по необходимым документам. Для зарплатных клиентов банка доступно получение кредитов только по паспорту, без предоставления дополнительного пакета бумаг и подтверждения занятости.

Законодательством определена единая форма справки о доходах 2-НДФЛ. Но зачастую при рассмотрении заявлений о выдаче кредитов банки принимают в подтверждение доходов заявителей справки собственной формы. Зачем они это делают и какой вариант лучше для заемщика – предоставить справку о доходах 2НДФЛ или по форме банка?

Проверка платежеспособности – обязательное требование перед выдачей ипотечного и любого другого кредита. Именно размер дохода в первую очередь определяет, какая сумма кредита может быть выдана и вообще – может ли заявитель претендовать на получение ипотеки.

Перед выдачей ипотеки банк обязан убедиться в платежеспособности заявителя.

Платежеспособность – это возможность заявителя ежемесячно погашать рассчитанный платеж по кредиту (основной долг и проценты). Главное ее подтверждение – наличие стабильного дохода, размер которого позволяет совершать текущие платежи и одновременно с этим выплачивать долг по кредитным обязательствам.

Кого банк считает платежеспособным?

В первую очередь тех, кто имеет стабильный, постоянный официальный доход. Это значит:

- заемщик трудоустроен постоянно и получает «белую» зарплату, с которой уплачиваются все налоги;

- в его стаже работы нет длительных перерывов и он был трудоустроен больше половины времени на протяжении одного-двух лет, предшествующих обращению в банк.

Требования к стажу работы и размерам доходов у всех банков свои, но в целом они схожи:

- заявитель должен иметь общий стаж работы не менее 1-3 лет. Например, Газпромбанк и ВТБ требуют общий стаж работы не менее 1 года, Россельхозбанк – не мене 1 года общего стажа за последние 5 лет, Сбербанку достаточно не менее 6 месяцев стажа на текущем месте работы;

- непрерывный стаж на последнем месте работы, где заявитель работает на момент обращения в банк. У Сбербанка это 6 месяцев, у Альфа банка – 4 месяца, у Газпромбанка и Россельхозбанка – 3 месяца;

- размер получаемых доходов должен перекрывать как платеж по кредиту, так и другие текущие платежи. Платежеспособность заемщика при ипотеке рассчитывается как соотношение его среднемесячного дохода и размера платежа по кредиту. Некоторые банки для расчета платежеспособности вычитают из получаемого дохода другие обязательные платежи (за коммунальные услуги, платежи по ранее полученным кредитам, алименты и т.п.) и установленную величину бюджета прожиточного минимума. Размер ежемесячного платежа не должен превышает полученную сумму. Другие требуют, чтобы размер ежемесячного платежа по кредиту не превышал 40-60% дохода заемщика. Если доходов самого заемщика недостаточно для погашения установленного ипотечного платежа, в расчет его платежеспособности может включаться доход созаемщиков.

Какие доходы могут учитываться при расчете платежеспособности заемщика

Помимо заработной платы, это:

- доходы от предпринимательской деятельности;

- пенсия;

- авторское вознаграждение;

- доходы от сдачи имущества в аренду (квартиры, гаража, коммерческой недвижимости) и пр.

Таким образом, при расчете платежеспособности учитываются различные виды постоянных доходов, систематически получаемых заемщиком.

Но не все систематически получаемые доходы могут включаться в расчеты.

Сбербанк и некоторые другие банки не принимают в расчет платежеспособности алименты, доходы от ценных бумаг, государственные пособия, декретные выплаты, стипендии, страховые выплаты по государственному социальному страхованию, выигрыши в лотереях и тотализаторах и пр.

Решая, какие доходы включать в расчет платежеспособности, а какие – нет, банки оценивают их с точки зрения стабильности получения и возможности обращения взыскания на них. Так, большинство из вышеперечисленных выплат включены в перечень доходов, на которые не может быть обращено взыскание в принудительном порядке в соответствии со статей 101 Федерального закона об исполнительном производстве. Соответственно, при просрочке банк не сможет взыскать за счет этих доходов свой долг.

Как подтвердить доход для банка

Самый простой вариант подтвердить свои доходы за последние 12 месяцев – это заполнить справку 2НДФЛ. По Трудовому кодексу наниматель обязан оформить ее по заявлению работника в течение 3-х рабочих дней.

Как заполняется справка по форме банка

Альтернативой справки 2-НДФЛ выступает справка о доходах по форме банка. Каждый банк разрабатывает собственную форму справки, скачать ее можно, как правило, на официальном сайте. Непосредственно в отделении банка можно взять бланк справки на бумажном носителе и заполнить его в бухгалтерии от руки. Справка оформляется на фирменном бланке или на обычном листе формата А4. Срок ее действия указан в утвержденной банком форме и чаще всего составляет 1 месяц.

Периоды, за которые оформляется справка, у каждого банка тоже разные. Обычно это 3, 6 или 12 месяцев.

В сумму доходов включаются все выплаты сотруднику, а также размеры удержанных с этих сумм платежей (налоги, обязательное социальное страхование, алименты, другие удержания). В отдельных случаях в форме справки может быть предусмотрено указание только сумм, полученных на руки работником.

Справка в обязательном порядке подписывается руководителем и главным бухгалтером юридического лица и скрепляется печатью.

Как проверятся справка по форме банка

Сведения, указанные в справке, обычно проверяются службой безопасности банка. Это могут как звонки на работу, так и получение информации по другим каналам. Но данные проверки в части указанных в справке сумм носят, как правило, формальный характер. В банках прекрасно понимают, что заполнение справки по форме банка имеет место в основном тогда, когда в ней указываются доходы выше официальных.

Какие могут быть последствия при указании в справке недостоверных сведений

Теоретически указание в справке о доходах недостоверных сведений является административно, а иногда и уголовно наказуемым деянием. Однако, на практике неприятности могут возникнуть только тогда, когда заемщик перестает платить долг по кредиту. Если же он своевременно вносит платежи, достоверность сумм, указанных в справке, никого не интересует – ни кредитующий банк, ни контролирующие органы.

Не принять заполненную справку банк может в тех случаях, когда суммы в ней явно завышены в несколько раз. Или же если сама организация, заполнившая справку, кажется банку слишком сомнительной, а служба безопасности выявила расхождения в ее адресах, контактных данных или сведениях в ЕГРЮЛ, т.е. сомнения вызывают не цифры доходов в справке, а сама справка является поддельным документом.

На небольшое завышение доходов по сравнению с официальными цифрами банки, как правило, закрывают глаза, поскольку знают, что таким образом в доход вносятся «серые» зарплаты, не облагаемые налогами. Это позволяет выдать кредит в большей сумме и соответственно – получить больше процентных доходов по ипотечной сделке.

Читайте также: