Справка сколько дней отработал

Опубликовано: 26.06.2026

На работодателя возложена обязанность выдавать работникам по их заявлению документы, связанные с работой, в частности всевозможные справки. О том, по какой форме должны быть составлены справки, какая информация должна содержаться в них, и о сроках выдачи справок вы узнаете из этого материала.

В соответствии со ст. 62 ТК РФ по письменному заявлению сотрудника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать сотруднику копии документов, связанных с работой, в том числе справки:

о заработной плате;

о начисленных и фактически уплаченных взносах на обязательное пенсионное страхование;

о периоде работы у данного работодателя.

Названные документы должны быть заверены надлежащим образом и предоставляться работнику безвозмездно. Ситуаций, при которых работнику может понадобиться справка, множество, соответственно форма и содержание справки зависят от того, в какой орган работник впоследствии будет ее представлять. Самый распространенный вид справок – о заработной плате. С них и начнем.

Справки о заработной плате

Во-первых, такая справка может понадобиться работнику для предъявления в банк (в частности, для получения кредита). Как правило, банки с охотой принимают справки, составленные по форме 2-НДФЛ, либо предлагают заполнить справку по форме банка.

Для справки: чиновники в Письме Минфина РФ от 21.06.2016 № 03-04-05/36096 указали, что справка о полученных физическими лицами доходах и удержанных суммах налога по форме 2-НДФЛ может быть отнесена к указанным в ст. 62 ТК РФ документам, соответственно должна быть выдана в течение трех дней после обращения работника с заявлением.

Во-вторых, работодатель обязан выдать сотруднику в день увольнения с работы (службы, иной деятельности) справку для целей начисления будущим работодателем пособий по временной нетрудоспособности. В данной справке, в частности, отражается информация (пп. 3 п. 2 ст. 4.1 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»):

о сумме заработка за два календарных года, предшествующих году прекращения работы (службы, иной деятельности), и текущий календарный год, на которую были начислены страховые взносы;

о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, освобождения от работы с полным или частичным сохранением зарплаты, если на сохраняемую заработную плату за этот период страховые взносы в ФСС не начислялись.

Форма названной справки и порядок ее выдачи утверждены Приказом Минтруда РФ от 30.04.2013 № 182н.

Заявление

Прошу выдать справку о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за 2016, 2017 и 2018 календарные годы, а также о количестве календарных дней, приходящихся на периоды временной нетрудоспособности (при необходимости – отпуска по беременности и родам, отпуска по уходу за ребенком), освобождения от работы с полным или частичным сохранением заработной платы, если на сохраняемую заработную плату за этот период страховые взносы в ФСС не начислялись.

Совет практиков: чтобы помочь столкнувшимся с трудностями при написании заявления, кадровой службе (бухгалтерии) пригодится подборка образцов заявлений, с которыми часто обращаются работники.

В-третьих, в силу п. 3 ст. 230 НК РФ работодатель на основании заявления работника должен выдать справку о полученных этим физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. В настоящее время сложилась практика, что названная справка при увольнении выдается каждому работнику без написания им заявления.

В-четвертых, если сотрудник после увольнения примет решение встать на учет на биржу труда, ему понадобится справка о среднем заработке за последние три месяца по последнему месту работы (п. 2 ст. 3 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»). Форма данной справки рекомендована Письмом Минтруда РФ от 15.08.2016 № 16-5/В-421. Она также может быть составлена в произвольной форме – при условии, что в ней содержатся реквизиты организации и сведения о среднем заработке сотрудника за указанный период. Пример заполнения рекомендованной формы справки приведем ниже.

В-пятых, справка о заработной плате может потребоваться работнику для предъявления в иные организации и учреждения, например в управление социальной защиты населения для назначения пособий или субсидий, в детские образовательные учреждения для получения льгот и т. п. Формы этих справок также не утверждены. Они могут иметь произвольный вид либо заполняться по форме 2-НДФЛ.

Справки о стаже и персонифицированном учете

Такие справки нужны работникам прежде всего для получения права на пенсию.

Законодательством установлено, что в день увольнения сотрудника (или в день прекращения действия договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы) работодатель обязан передать этому застрахованному лицу сведения, предусмотренные п. 2 – 2.3 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (п. 4 ст. 11 названного закона):

справку по форме СЗВ-стаж (утверждена Постановлением Правления ПФ РФ от 11.01.2017 № 3п);

справку по форме СЗВ-М (утверждена Постановлением Правления ПФ РФ от 01.02.2016 № 83п);

заполненный разд. 3 «Персонифицированные сведения» расчета по страховым взносам (форма расчета утверждена Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@).

За сведениями о стаже работы может обратиться и бывший работник. Срок выдачи такой справки – три рабочих дня с даты обращения.

Иные справки

Могут понадобиться и иные справки. Например, согласно ст. 283 ТК РФ при приеме к другому работодателю на работу по совместительству с вредными и (или) опасными условиями труда работник обязан представить справку о характере и условиях труда по основному месту работы (напомним, что работа по совместительству запрещена в случае, если основная работа работника связана с вредными или опасными условиями). А значит, основной работодатель по заявлению работника в трехдневный срок обязан эту справку выдать. Ее форма не утверждена, справка составляется в свободной форме. Пример приведем ниже.

Справка № 23

Настоящая справка выдана Смирновой Наталье Георгиевне в том, что она работает в МАДОУ «Детский сад № 15» в должности бухгалтера с 15.06.2016 по настоящее время (приказ о приеме на работу от 15.06.2016 № 10). Подтверждаем, что ее работа не связана с вредными или опасными факторами.

Справка дана для предъявления по месту работы по совместительству (ООО «Престол»).

Заведующая детским садом Ткачева С. Н.

Работник может потребовать информацию об утвержденномграфике отпусков по основному месту работы для получения отпуска по работе по совместительству (напомним, что в соответствии со ст. 286 ТК РФ лицам, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе; и даже если по совместительству сотрудник не отработал шести месяцев, отпуск ему предоставляется авансом).

Справка № 25

Настоящая справка выдана Смирновой Наталье Георгиевне в том, что она работает в МАДОУ «Детский сад № 15» в должности бухгалтера с 15.06.2016 по настоящее время (приказ о приеме на работу от 15.06.2016 № 10). Согласно графику отпусков на 2018 год (утвержден приказом от 04.12.2017) очередной отпуск Смирновой Н. Г. приходится на периоды:

– с 05.02.2018 по 18.02.2018;

– с 03.09.2018 по 16.09.2018.

Справка дана для предъявления по месту работы по совместительству (ООО «Престол»).

Справка может понадобиться супругам, у которых на иждивении находится ребенок-инвалид. Напомним, что согласно ст. 62 ТК РФ одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами по его письменному заявлению предоставляются четыре дополнительных оплачиваемых выходных дня в месяц, которые могут быть использованы одним из указанных лиц либо разделены ими между собой по их усмотрению. То есть работодатели, предоставляющие (и оплачивающие) такие дни работникам, должны удостовериться, что последние имеют на них право (что этим правом не воспользовался второй родитель).

Справка № 27

Настоящая справка подтверждает, что Егоров Иван Федорович, работающий в МБУ ДО СДЮШОР № 8 по футболу в должности тренера, в период с 01.08.2018 по 31.08.2018 дополнительные выходные дни для ухода за своим ребенком-инвалидом не использовал (если использовал частично – указывается, сколько дней).

Справка дана для предъявления по месту работы супруги (ООО «Престол»).

Фиксируем факт выдачи справки

Все случаи выдачи справок должны фиксироваться в журнале регистрации справок, выданных работникам. Его форма на законодательном уровне не утверждена, поэтому должна быть разработана и утверждена непосредственно в учреждении. Набор реквизитов в ней отражается примерно следующий:

дата выдачи справки;

описание сведений, указанных в справке (справка о заработной плате, справка о стаже работы и т. п.);

наименование органа, в который будет представлена справка;

Ф. И. О. и подпись работника, получившего справку.

Стоит отметить, что за справками могут обращаться как сотрудники, работающие в учреждении в данный момент, так и бывшие сотрудники. Правила и сроки предоставления справок для тех и других одинаковы.

Одной из обязанностей работников кадровой службы является выдача сотрудникам по их заявлениям всевозможных справок. Поскольку причины, побудившие сотрудника обратиться к работодателю с данным требованием, бывают самыми разными, целесообразно рекомендовать сотрудникам указывать в заявлении с просьбой о выдаче справки, какие именно сведения им нужны (для упрощения работы и предупреждения возникновения вопросов целесообразно подготовить образцы типовых заявлений на выдачу справок).

Отметим, что с выдачей справок затягивать не стоит. Трудовым законодательством предусмотрено два срока предоставления справок:

в день увольнения;

либо не позднее трех рабочих дней со дня подачи заявления работником.

Все предоставленные справки должны фиксироваться в журнале регистрации справок, выданных работникам.

Образец заполнения справки о среднем заработке для определения размера пособия по безработице (стипендии) – «СКАЧАТЬ»

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

Образец оформления справки по форме 182н

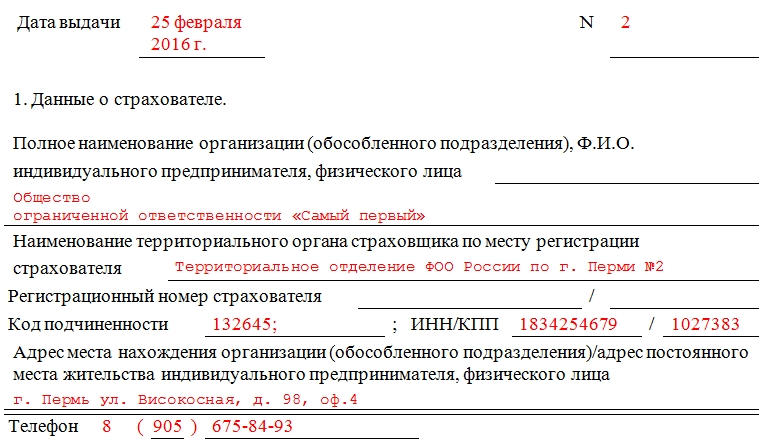

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

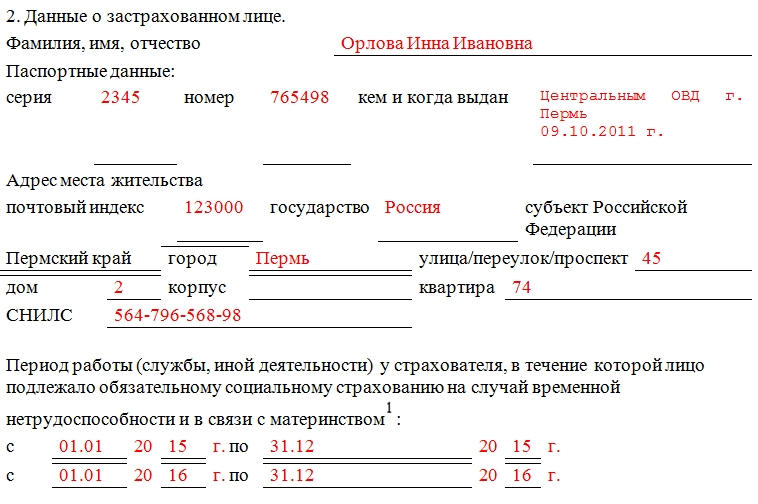

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

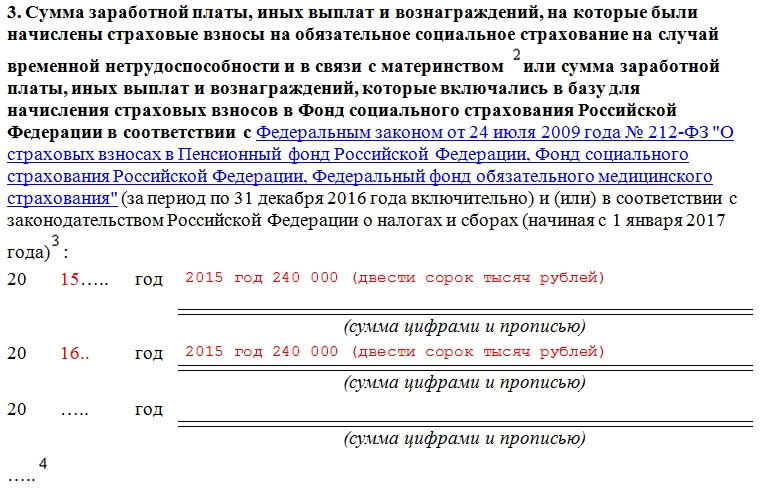

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Работник отработал у нас только 4 дня. Как посчитать средний заработок для справки в центр занятости для определения размера пособия по безработице? Должны, ли мы вообще выдать ему справку?

Ответ

Рассмотрев Ваш вопрос, сообщаем, что для расчета среднего заработка определите расчетный период, а также виды и размер выплат, которые можно учесть при расчете.

Если сотрудник был принят на работу и уволен в том же месяце, средний заработок просто рассчитывается исходя из зарплаты за месяц (п. 6 Порядка, утв. Постановлением Минтруда России от 12.08.2003).

В вашем случае средний дневной заработок определяется исходя из начислений за отработанные дни (4 дня). Полученный результат нужно умножить на количество дней, которые сотрудник отработал бы в этом месяце.

Ответственность за невыдачу справки для службы занятости. Если работодатель не оформил справку в течение трех рабочих дней с даты подачи работником соответствующего заявления, ему грозит ответственность в соответствии со ст. 5.27 КоАП РФ.

Обоснование

- Для регистрации в качестве безработного уволенный работник должен предоставить в службу занятости справку о среднем заработке за последние три месяца по последнему месту работы (службы). Работодатель выдает такую справку работнику в течение трех рабочих дней с даты получения от него письменного заявления.

Оглавление:

- Сотрудник отработал в компании всего несколько дней

Тогда средний дневной заработок нужно определять исходя из начисленных сумм заработной платы и фактически отработанного времени в месяце увольнения (п. 6 Порядка).

Пример 3. Работник увольняется в месяце приема на работу

Сотрудник устроился на работу 10 марта 2015 г. С 11 по 25 марта он болел, а с 26-го числа уволился по соглашению с работодателем.

Как рассчитать средний заработок для службы занятости, если за два дня работы (включая день увольнения) ему начислили 1380 руб.?

По разъяснениям специалистов центров занятости, средний дневной заработок определяется исходя из начислений за отработанные дни. Полученный результат нужно умножить на количество дней, которые сотрудник отработал бы в этом месяце.

В марте 21 рабочий день. Поэтому в справке для службы занятости нужно указать средний заработок в размере 14 490 руб. (690 руб. x 21 раб. дн.).

- Особые случаи

.. на практике бывает так, что сотрудник увольняется в тот же месяц, что был принят на работу. Эта ситуация для целей расчета среднего заработка регламентирована положениями п. 6 Порядка. В таких случаях средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные работником дни в месяце увольнения.

Пример 3. Сидоров С.С. устроился на работу и уволился в апреле 2016 г. За отработанные им в общей сложности 6 дней ему была начислена зарплата в размере 3700 руб.

Средний заработок определяется следующим образом.

Сначала находим средний дневной заработок. С этой целью делим начисленную Сидорову С.С. зарплату на количество отработанных им дней и получаем 740 руб. (3700 руб. : 5 дн.).

Поскольку в апреле 2016 г. 21 рабочий день, то средний заработок Сидорова С.С. для службы занятости будет равен 15 540 руб. (740 руб. x 21 дн.).

Отметим, что если Сидоров С.С. не сможет подтвердить, что в течение 12 месяцев, предшествовавших началу безработицы, он имел оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей), то пособие по безработице он будет получать в минимальном размере.

- Нюансы расчета среднего заработка

При исчислении среднего заработка для службы занятости не забудьте, что в расчетный период войдут 3 календарных месяца <3>:

(или) предшествующие месяцу увольнения, если человек уволился не в последний день месяца;

(или) включая месяц увольнения, если увольнение было в последний день месяца и при расчете средний заработок выше, чем при расчете за 3 предыдущих месяца <4>.

К сведению

- 6.5. Исчисление среднего заработка

для определения размера пособия по безработице

… 1. Расчетным периодом для исчисления среднего заработка признаются последние три календарных месяца (с 1-го по 30-е (31-е) число), предшествующие месяцу увольнения (п. 3 Порядка).

- Средний заработок исчисляется:

а) путем умножения среднего дневного заработка на среднемесячное количество рабочих дней в расчетном периоде в зависимости от установленной в организации продолжительности рабочей недели (если работнику установлен поденный учет рабочего времени).

Среднемесячное количество рабочих дней определяется путем деления суммы рабочих дней по производственному календарю в рабочем периоде на 3 (количество месяцев расчетного периода);

б) путем умножения среднего часового заработка на среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели (если работнику установлен суммированный учет рабочего времени).

Среднемесячное количество рабочих часов определяется путем деления суммы рабочих часов по производственному календарю в расчетном периоде на 3.

Пример 6.42. Работник уволен из организации в связи с сокращением штата в мае 2018 г.

В справке о среднем заработке указываются:

полного рабочего дня (недели): 8-час. раб. день, 5-днев. раб. неделя:

Ответ подготовлен 21.04.2020 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Для регистрации в качестве безработного и получения государственной поддержки в период отсутствия работы, сотруднику потребуется справка о среднем заработке. Это связано с тем, что пособие устанавливается в процентном отношении к доходу безработного, исчисленному за последние три месяца по последнему месту службы. Бывает, что такую справку просят предоставить и другие организации. Например, органы соцзащиты, центр занятости для назначения различных пособий.

Поэтому сотрудник или бывший сотрудник может прийти в бухгалтерию за справкой о зарплате. Форма этого документа не утверждена на федеральном уровне, но и произвольно заполнить ее не получится: обычно центр занятости выдает бланк и просит предоставить необходимые данные по выданной памятке для бухгалтера.

В некоторых субъектах РФ форма такой справки разработана и закреплена законодательно. Например, в Республике Коми форма справки утверждена приказом департамента труда и соцзащиты населения города Москвы от 24 декабря 2018 года № 1721.

Когда бывший сотрудник обращается за справкой, работодатель вправе потребовать от него заявление (ст. 62 ТК РФ), после чего в течение 3-х дней обязан выдать правильно оформленный документ, даже если сотрудник работал в компании 10 лет назад, но это его последнее место работы.

Кадровый учет, отчеты по сотрудникам, автоматический расчет зарплаты, пособий, командировочных и удержаний в удобном бухгалтерском веб-сервисе

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда Российской Федерации от 12 августа 2003 года № 62.

Как определить расчетный период для справки

Расчетный период — это последние три календарных месяца (с 1-го до 1-го числа), предшествующие месяцу увольнения (п. 3 Постановления). Например, если сотрудника увольняют 13 мая, то расчетный период — с 1 февраля по 30 апреля. При этом есть определение ВС РФ, которое разрешает включать в расчетный период месяц увольнения, когда он отработан до последнего дня. Но только если средний заработок, рассчитанный таким образом, окажется больше, чем рассчитанный по стандартным правилам (Определение ВС РФ от 08.06.2006 N КАС06-151).

Из расчетного периода исключены дни сохранения среднего заработка (командировки, отпуска, донорские), время рабочих простоев, болезней, декретов и пр. В случаях, когда в течение всего расчетного периода человек не работал, не получал выплат или все они были исключены в соответствии с п. 4 Порядка, можно взять для расчета ближайшие 3 месяца, в которых были отработанные дни.

Какие выплаты входят в расчет

Перечень включаемых в расчет среднего заработка выплат дан в п. 2 Порядка. Это и зарплата, и премии, и вознаграждения, и доплаты, и выплаты, связанные с условиями труда и так далее. Перечень остается открытым, так как закон разрешает включать и другие виды денежных переводов в соответствии с действующими в компании системами оплаты труда.

Как мы говорили выше, следует исключить только выплаты, перечисленные в п. 4 Порядка: командировочные и отпускные, пособия по болезни, беременности, уходу за ребенком и пр. Также исключаются все выплаты и компенсации, не связанные с оплатой труда, например оплата питания.

Для учета премий есть дополнительные правила, которые зависят от их вида:

- Ежемесячные премии — учитываем по одной премии за каждый показатель. Например, если за выполнение полана продаж в течение месяца начислено две премии, то в расчет берем наибольшую из двух.

- Квартальные или полугодовые премии — одна премия за каждый показатель в размере месячной части за каждый месяц расчетного периода.

- Годовые — 1/12 за каждый месяц, попавший в расчетный период.

Если в расчетном периоде или после него было повышение зарплаты, то предыдущие выплаты в расчетном периоде надо проиндексировать.

Как считать средний заработок

Средний заработок зависит от режима труда и определяется согласно пунктам 7 или 8 Постановления.

Для стандартного варианта с поденной рабочей неделей используется формула (п. 7):

СЗ = СДЗ × СМД, где

- СЗ — средний заработок

- СДЗ — средний дневной заработок. Этот параметр исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

- СМД — среднемесячное число рабочих дней в расчетном периоде. Это количество рабочих дней в расчетном периоде по графику организации, деленное на 3. Его округляем до сотых долей. Например, СМД за расчетный период апрель-июнь 2021 года для 40-часовой рабочей недели будет равен 20,67 = (22 + 19 + 21) / 3.

При не полностью отработанном времени средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

Для суммированного учета рабочего времени используется средний часовой заработок (п. 8) и считается он по формуле:

СЗ = СЧЗ × СМЧ, где

- СЧЗ — средний часовой заработок. Этот параметр рассчитывается делением суммы фактической зарплаты в расчетном периоде на количество отработанных в периоде часов.

- СМЧ — среднемесячное число рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели. Считаем так: сумму рабочих часов за 3 месяца (по графику организации) делим на 3. Например, СМЧ за расчетный период апрель-июнь 2021 года будет равен (при соответствии производственному календарю):

- 164,67 = (175 + 152 + 167) / 3 при 40-часовой рабочей неделе;

- 148,13 = (157,4 + 136,8 + 150,2) / 3 при 36-часовой рабочей неделе;

- 98,53 = (104,6 + 91,2 + 99,8) / 3, при 24-часовой рабочей неделе.

Как составить справку

Обязательной для всех формы справки нет, но есть рекомендованная Министерством труда и соцзащиты РФ. Она утверждена письмом от 10 января 2019 № 16-5/В-5. При этом справку можно составить в произвольной форме, если она содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, основания для отказа в ее принятии отсутствуют.

Заполнение всех реквизитов справки является обязательным. Исправления не допускаются. В соответствии с действующим законодательством ответственность за достоверность сведений, указанных в бумаге, несут руководитель и главный бухгалтер фирмы.

В справке указываются:

- Сведения о работодателе: наименование, юрадрес, ИНН, ОКВЭД;

- Сведения об уволенном работнике: ФИО, даты приема и увольнения, график работы (полные, неполные дни, количество рабочих часов);

- Сведения о сумме среднего заработка за последние 3 месяца цифрами и прописью;

- Документы, подтверждающие расчет: лицевые счета, платежные поручения, ведомости, РКО;

- Прочие реквизиты: подписи с расшифровкой, дата составления, телефон, печать (при наличии).

Автоматический расчет зарплаты, пособий, командировочных и удержаний в удобном бухгалтерском веб-сервисе

Р азмеры пособия по безработице и стипендий, выплачиваемых в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, напрямую зависят от зарплаты гражданина по последнему месту работы. При этом в обязанности бывшего работодателя входит выдача справки о среднем заработке для предоставления ее в службу занятости.

Выплаты безработным

Основы государственной политики содействия занятости населения прописаны в Федеральном законе от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации» (далее – Закон о занятости).

Для признания гражданина безработным надо, чтобы он был трудоспособным, не имел работы и заработка 1 , был зарегистрирован в органах службы занятости, искал работу и был готов приступить к ней (абз. 1 п. 1 ст. 3 Закона о занятости). Из данного правила есть и исключения. К примеру, не могут быть признаны безработными граждане, не достигшие 16-летнего возраста, пенсионеры, индивидуальные предприниматели (абз. 3 ст. 2 и п. 3 ст. 3 Закона о занятости).

Роструд открыл информационный портал «Работа в России» (www.trudvsem.ru). Это государственный общероссийский банк вакансий, который содержит актуальную информацию региональных служб центров по трудоустройству. Также на сайте можно получить квалифицированную юридическую помощь, ознакомиться с нормативными документами по трудовому законодательству, уточнить адреса и контакты региональных служб занятости.

Государство гарантирует безработным (п. 1 ст. 28 Закона о занятости):

- выплату пособий по безработице (в т.ч. во время болезни);

- выплату стипендий в период профессиональной подготовки, повышения квалификации, переподготовки по направлению органов службы занятости (в т.ч. во время болезни);

- возможность участия в оплачиваемых общественных работах.

Отметим, что размер пособия по безработице и выплачиваемых стипендий напрямую зависит от заработной платы гражданина по последнему месту его работы (см. Таблицу 1). Именно поэтому в пакет документов, предоставляемых гражданином в службу занятости, входит справка о среднем заработке (абз. 1 п. 2 ст. 3 Закона о занятости).

При этом во всех случаях сумма выплат, увеличенных на размер районного коэффициента, не должна быть ниже минимальной величины пособия и не может превышать его максимальную величину (абз. 5 п. 1 ст. 33 Закона о занятости). В 2012 г. минимальная величина пособия по безработице составляет 850 руб., максимальная – 4900 руб. (абз. 2 постановления Правительства РФ от 03.11.2011 № 888 «О размерах минимальной и максимальной величин пособий по безработице на 2012 год»).

В иных случаях пособие по безработице начисляется в первом (6-месячном) периоде выплаты и во втором (6-месячном) периоде выплаты в размере его минимальной величины. К примеру, если гражданин не работал более года, либо в течение предыдущих 12 месяцев не имел оплачиваемой работы более чем 26 недель, либо был уволен за нарушение трудовой дисциплины или другие виновные действия (п. 1 ст. 34 Закона о занятости).

Расчет среднего заработка

В данном случае следует воспользоваться Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным постановлением Минтруда от 12.08.2003 № 62 (далее – Порядок).

Расчетный период

Средний заработок работника исчисляют за последние три календарных месяца – с 1-го до 1-го числа, предшествующих месяцу увольнения (п. 3 Порядка).

Из расчетного периода исключают время, а также начисленные за эти периоды суммы, если (п. 4 Порядка):

- за работником сохранялся средний заработок в соответствии с законодательством;

- работник получал пособие по временной нетрудоспособности либо пособие по беременности и родам;

- работник не работал в связи с простоем, возникшим по вине работодателя, либо по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством;

- работнику предоставлялись дни отдыха (отгулов) в соответствии с законодательством. работнику>

В определении ВС РФ от 08.06.2006 № КАС06-151 прозвучало, что п. 3 Порядка по своему содержанию не исключает возможность включения в состав расчетного 3-месячного периода последнего месяца работы, в котором было произведено увольнение, если это отвечает интересам работника.

Речь здесь идет о случаях, когда сотрудник увольняется в последний день месяца, и если при таком расчете средний заработок оказывается выше, чем при использовании трех предыдущих месяцев.

Учитываемые выплаты

При расчете среднего заработка следует учесть все предусмотренные системой оплаты труда виды выплат (п. 2 Порядка). К таковым относятся: оклад, надбавки, доплаты, премии и т.д. Отметим, что заработную плату, окончательно рассчитанную по завершении года, учитывают в размере 1/12 за каждый месяц расчетного периода вне зависимости от времени ее начисления (подп. «и» п. 2 Порядка).

Премии и вознаграждения принимают в следующем порядке (п. 9 Порядка):

- ежемесячные за одни и те же показатели – не более одной за каждый месяц расчетного периода;

- за период работы, превышающий один месяц, за одни и те же показатели – не более одной в размере месячной части за каждый месяц расчетного периода;

- вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет, иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода вне зависимости от времени начисления.

Может получиться и так, что работником время, приходящееся на расчетный период, отработано не полностью либо имели место исключаемые периоды. В этом случае премии и вознаграждения учитывают пропорционально времени, отработанному в расчетном периоде (за исключением ежемесячных премий, выплачиваемых вместе с зарплатой) (п. 9 Порядка).

Работник уволен из организации 20.02.2012. Рассчитаем учитываемые для среднего заработка выплаты при условии, что:

- должностной оклад составляет 21 000 руб.;

- в ноябре сотрудник отработал 15 из 21 рабочего дня, в декабре – 22 из 22, в январе – 10 из 16 дней;

- ежемесячные премии выплачиваются в организации вместе с заработной платой за данный месяц;

- квартальная (7000 руб.) и годовая премии за 2011 год (15 000 руб.) выплачены в январе 2012 года.

Должностной оклад: 15 000 руб. + 21 000 руб. + 13 125 руб. = 49 125 руб.

Ежемесячные премии: 1500 руб. + 3000 руб. + 1000 руб. = 5500 руб.

Квартальная премия: 7000 руб. / 59 дн. × 47 дн. = 5576,27 руб.

Годовая премия: (15 000 руб. / 12 мес. × 3 мес.) / 59 дн. × 47 дн. = 2987,29 руб.

Учитываемые выплаты за расчетный период:

49 125 руб. + 5500 руб. + 5576,27 руб. + 2987,29 руб. = 63 188,56 руб.

Расчет среднего заработка

Для определения среднего заработка используют средний дневной заработок (п. 7 Порядка).

В свою очередь средний заработок рассчитывают так (п. 7 Порядка):

При этом среднемесячное число рабочих дней в расчетном периоде определяют в зависимости от установленной в организации продолжительности рабочей недели (п. 7 Порядка).

Работник уволен из организации 10.09.2012. Рассчитаем среднюю заработную плату работника для предоставления сведений о ее размере в центр занятости при условии, что:

- расчетный период – с 01.06.2012 по 31.08.2012;

- количество рабочих дней в расчетном периоде – 65 дн. (20 дн. + 22 дн. + 23 дн.);

- количество фактически отработанных дней в расчетном периоде – 52 дн.;

- заработная плата в расчетном периоде – 36 400,00 руб.

Средний дневной заработок = 36 400,00 руб. / 52 дн. = 700,00 руб.

Среднемесячное число рабочих дней в расчетном периоде = 65 дн. / 3 мес. = 21,67 дн.

Средний заработок = 700,00 руб. × 21,67 дн. = 15 169,00 руб.

Установление работнику неполного рабочего времени

При установлении работнику неполного рабочего времени средний дневной заработок исчисляют в следующем порядке (п. 7 Порядка):

Суммированный учет рабочего времени

При определении среднего заработка сотруднику, которому установлен суммированный учет рабочего времени, используют средний часовой заработок (п. 8 Порядка):

При этом средний заработок работника определяют так (п. 8 Порядка):

Среднемесячное количество рабочих часов в расчетном периоде определяют в зависимости от установленной в организации продолжительности рабочей недели (п. 8 Порядка).

Если работник в расчетном периоде не имел заработной платы или отработанных дней

Может получиться и так, что работник за эти три месяца не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода (к примеру, больничного, командировки, отпуска и т.д.). В этом случае средний заработок рассчитывают исходя из зарплаты, начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка).

Специалисты Московского департамента труда и занятости уточнили 3 , что при определении расчетного периода отменена практика отсчета по три календарных месяца до трех месяцев, где отработан хотя бы один оплачиваемый день. К примеру, работник с 20.08.2011 по 31.12.2011 получал пособие по временной нетрудоспособности, а уволен 24.01.2012. Так как сотрудник не работал в расчетном периоде (октябрь, ноябрь, декабрь) и определенное время до него, то средний заработок исчисляют исходя из суммы начисленной зарплаты за предшествующий период времени, равный расчетному. В данном случае это три календарных месяца до начала периода временной нетрудоспособности, а именно: май, июнь, июль 2011 года.

А бывает так, что работник не только в расчетном периоде, но и до него не имел фактически начисленной заработной платы или фактически отработанных дней. В этом случае средний заработок определяют исходя из суммы заработной платы, начисленной за фактически отработанные работником дни в месяце увольнения (п. 6 Порядка).

При повышении окладов

При повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения) средний заработок работников зависит от времени, когда было произведено данное повышение (п. 10 Порядка).

Если повышение произошло в расчетный период, то учитываемые при определении среднего заработка выплаты, начисленные за предшествующий повышению период времени, увеличивают на следующие коэффициенты:

При этом сумма учитываемой заработной платы за расчетный период составит:

Работник уволен из организации 08.10.2012. Рассчитаем его среднюю заработную плату для предоставления ее в центр занятости при условии, что:

- расчетный период – с 01.07.2012 по 30.09.2012;

- количество рабочих дней в расчетном периоде – 65 дн. (22 дн. + 23 дн. + 20 дн.);

- количество фактически отработанных дней в расчетном периоде – 65 дн.;

- в расчетном периоде произошло повышение должностных окладов: июль – 13 000,00 руб., август – 16 250,00 руб., сентябрь – 16 250,00 руб.

Коэффициент = 16 250,00 руб. / 13 000,00 руб. = 1,25

Заработная плата в расчетном периоде = 13 000,00 руб. × 1,25 + 16 250,00 руб. + 16 250,00 руб. = 48 750,00 руб.

Средний дневной заработок = 48 750,00 руб. / 65 дн. = 750,00 руб.

Среднемесячное число рабочих дней в расчетном периоде = 65 дн. / 3 мес. = 21,67 дн.

Средний заработок = 750,00 руб. × 21,67 дн. = 16 252,50 руб.

Между тем если повышение произошло после расчетного периода до дня увольнения, то повышают средний заработок, исчисленный за расчетный период:

А если повышение произошло уже после увольнения работника, то повышение среднего заработка не производится.

Заполняем справку

Начнем с того, что в обязанности работодателя входит безвозмездная выдача бывшему работнику справки о его заработной плате. Сделать это надо не позднее трех рабочих дней со дня получения соответствующего письменного заявления гражданина (ст. 62 ТК РФ). Образец заявления см. в Примере 4.

![]()

Отметим, что на законодательном уровне форма справки о среднем заработке за последние три месяца по последнему месту работы не утверждена, поэтому зачастую региональные центры занятости принимают сведения по собственным установленным образцам.

В свою очередь Роструд в письме от 08.11.2010 № 3281-6-2 сказал, что справка, утвержденная местными властями, может быть использована в работе органов службы занятости до принятия данной формы на федеральном уровне. В то же время работодатель вправе выдать такую справку в произвольном формате с указанием общепринятых для документов реквизитов и содержащую сведения о среднем заработке (Пример 5). Ведь непредставление указанной справки по форме, утвержденной нормативными правовыми актами субъекта РФ, не может служить основанием для отказа в признании гражданина безработным и начислении пособия по безработице.

Специалисты Московского департамента труда и занятости указали 4 , что под общепринятыми реквизитами здесь подразумеваются: угловой штамп, круглая печать, подписи руководителя и главного бухгалтера с расшифровкой, ИНН. В случае же отсутствия углового штампа справка в левом верхнем углу должна содержать следующую информацию: название юридического лица, наименование вышестоящего органа, если таковой имеется, юридический адрес, телефон.

![]()

Имейте в виду: центры занятости имеют право проверять достоверность документов и информации, представляемой работодателями и гражданами. На это обратили внимание специалисты Департамента труда и занятости населения города Москвы 5 .

А на сайте Управления по труду и занятости населения Алтайского края 6 содержится информация о том, что получение гражданами пособия по безработице путем введения в заблуждение специалистов центров занятости, сокрытия факта занятости, предоставления подложных документов и недостоверной информации влечет:

Читайте также: