Если до пенсии 5 лет 20 выплаты страховой части

На тему выплат пенсионных накоплений (с текстом статьи можно ознакомиться здесь ) от уважаемой аудитории поступило очень много вопросов. Поэтому нельзя не посвятить отдельный выпуск ответам на самые популярные из них.

1. Как узнать, положена мне выплата или нет?

Выплата пенсионных накоплений производится за счет страховых взносов, на накопительную часть пенсии. Поэтому ответ на этот вопрос зависит прежде всего от того, есть ли на вашем лицевом счете такие взносы или нет.

Проверить это можно, запросив в ПФР выписку из лицевого счета. Информация о пенсионных накоплениях содержится в разделе 3 или 4 выписки (в 3-м разделе — если накопления у вас хранятся в ПФР, в 4-м — если они переведены в негосударственный ПФ).

Но если пенсия вам уже назначена, данные выписки «обнуляются». Тогда получить информацию о ваших пенсионных накоплениях можно только при непосредственном обращении в ПФР с таким запросом.

Однозначно имеют право на выплату пенсионных накоплений те, кто родились после 1966 года. За них работодатели отчисляли взносы на накопительную часть пенсии вплоть до того, как ввели мораторий на ее формирование (в 2014 году). Поэтому взносы на их лицевых счетах копились в течение этого времени.

У граждан 1966 года рождения и старше тоже есть возможность получить выплату пенсионных накоплений, но только в следующих случаях.

Взносы на накопительную часть пенсии отчислялись работодателями, начиная с 2002 года, за женщин, которые 1957 г.р. и моложе, и за мужчин 1953 г.р. и моложе.

Поэтому у тех, кто входит в эти возрастные группы и работал официально в 2002 году и позже, право на выплату, скорее всего, есть. А те, кто старше, могут получить выплату только в том случае, если в свое время участвовали в программе государственного софинансирования и добровольно отчисляли взносы на накопительную часть пенсии.

Выплата пенсионных накоплений полагается по достижении предпенсионного возраста (женщинам с 55 лет, мужчинам с 60 лет). Раньше могут получить выплату те, кому назначена досрочная страховая пенсия по старости.

2. В выписке указаны три разные суммы пенсионных накоплений — какая из них мне положена?

К выплате полагается сумма средств пенсионных накоплений с учетом результата их инвестирования. Это самая большая сумма из тех, что указаны в выписке.

3. Куда обращаться за этой выплатой?

Выплата производится пенсионным фондом, в котором хранятся накопления. Если вы никуда не переводили свои пенсионные накопления, обращаться нужно в Пенсионный фонд России.

А если перевели — выплатить должен соответствующий негосударственный пенсионный фонд. Узнать, где хранятся накопления, можно опять-таки по выписке из лицевого счета.

4. В ПФР сказали, что мне ничего не положено. Почему?

Варианта может быть два:

- либо вы уже получили свои пенсионные накопления (если сотрудник ПФР при приеме заявления о назначении пенсии сразу проставил вам галочку напротив этой выплаты).

Повторно получить выплату можно, если на ваш лицевой счет снова поступили взносы на накопительную часть пенсии. Но сделать это можно не раньше, чем через 5 лет;

- либо у вас не возникло право на эту выплату (т. е. на лицевом счете нет взносов на накопительную часть пенсии или еще не наступил возраст, с которого полагается выплата).

5. Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

Выплата пенсионных накоплений производится единовременно в двух случаях:

1) когда по достижении предпенсионного возраста у гражданина не набирается необходимой продолжительности стажа и баллов (в этом году, в частности, требуется 11 лет стажа и 18,6 баллов),

2) когда суммы его пенсионных накоплений недостаточно, чтобы назначить накопительную пенсию пожизненно. То есть не преодолевается 5%-ный порог в соотношении с суммой страховой и накопительной пенсией вместе взятых.

А вот когда и стажа, и взносов достаточно, гражданину полагается накопительная пенсия, которая выплачивается пожизненно. Поэтому действия ПФР в данном случае законны: он уведомляет вас, что нужно назначить накопительную пенсию.

6. Могут ли получить эту выплату наследники?

Пенсионные накопления могут перейти к т. н. правопреемникам, если гражданину при жизни не назначали выплату. Если он хотя бы за один месяц получил накопительную пенсию, то остаток неиспользованных накоплений «сгорает» и не наследуется.

Исключение составляет лишь срочная пенсионная выплата: если гражданин не получил по ней все взносы до конца, то остаток могут получить его правопреемники.

Но срочная пенсионная выплата назначается только за счет целевых взносов (это средства материнского капитала или добровольно уплаченные взносы по программе государственного софинансирования).

Пенсионные накопления по закону переходят к близким родственникам (в первую очередь — это супруг, дети, родители, а при их отсутствии, во вторую очередь могут получить взносы братья, сестры, дедушки, бабушки и внуки).

Гражданин вправе изменить этот порядок наследования, направив в пенсионный фонд заявление о назначении других правопреемников.

Краткое содержание:

Размер страховой пенсии зависит от множества факторов, в том числе от:

• суммы уплаченных взносов;

• длительности трудового стажа;

• величины индивидуального пенсионного коэффициента.

Формула расчета страховой пенсионной выплаты по старости выглядит следующим образом:

СП = ИПК х СПК + ФВ,

СП — размер пенсии;

ИПК — сумма пенсионных коэффициентов;

СПК — стоимость одного коэффициента на день установления пенсии;

ФВ — фиксированная выплата.

Пенсионные баллы

Повышение страховой пенсии у работающих пенсионеров происходит за счет пенсионных баллов, накопленных от страховых отчислений за прошлый год при условии, что ранее они не были учтены в начислениях и перерасчетах.

Для подсчета суммы выплат с учетом увеличения используется следующая формула:

СП 2 = СП 1 + (ИПК х СПК),

где:

СП 2 — размер выплаты после перерасчета;

СП 1 — первоначальный размер выплат;

ИПК — величина индивидуального коэффициента на 1 января года, в котором производится перерасчет;

СПК — стоимость пенсионного балла в день осуществления перерасчета.

Стоимость одного пенсионного балла равна 93 рубля.

При этом на законодательном уровне максимальное количество индивидуальных баллов, учитываемых во время перерасчета, ограничено следующими значениями:

• 3,0 — для граждан, у которых пенсионные накопления в текущем году не формировались;

• 1,875 — для граждан, уплачивающих взносы на формирование накопительной пенсии.

Минимальная пенсия

С января текущего года размер фиксированной выплаты к страховому пенсионному обеспечению был проиндексирован и составил 9311 рублей.

Таким образом, размер минимальной страховой пенсии по старости равен:

93 х 13,8 + 9311 = 10594,4 рубля.

Чтобы рассчитать размер будущей пенсии, нужно знать количество пенсионных баллов и стоимость одного пенсионного коэффициента (балла).

На сегодняшний момент, согласно Федеральному закону от 03.10.2018 года 350-ФЗ, стоимость одного пенсионного коэффициента (балла) равна 93,00 (рубля). Каждый год, стоимость увеличивается.

К 2024 году, стоимость одного пенсионного коэффициента будет равна 116,63 (рублей).

Формула для расчёта стразовой пенсии по старости выглядит следующим образом:

Сумма накопленных пенсионных баллов * стоимость одного пенсионного коэффициента (балла) + сумма фиксированной выплаты.

На сегодняшний день, согласно Федеральному закону от 28.12.2013 400-ФЗ «О страховых пенсиях», составляет 5686 рублей 25 копеек

Как рассчитывается пенсия по старости в 2020 году

Большинство людей, достигших пенсионного возраста, начинали работать еще в Советском Союзе. С тех пор методика расчета выплат неоднократно изменялась. Советский период, вплоть до 1992 года, регламентировался Законом “О государственных пенсиях в Российской Федерации” от 20.11.1990 N 340-1. Период с 1992 по 2015 год администрировался Федеральным законом от 17 декабря 2001 года N 173-ФЗ “О трудовых пенсиях в Российской Федерации”. С 2015 года применялся Федеральный закон “О страховых пенсиях” от 28.12.2013 N 400-ФЗ.

Соответственно выплата складывается из следующих частей:

Под иными периодами подразумевается прохождение воинской службы, получение пособия по безработице, другие периоды, которые включаются в стаж.

Виды пенсий

Пенсионная система в Российской Федерации базируется на страховых принципах. Она включает в себя четыре вида пенсий:

1. Страховая. Это помесячный платеж, осуществляемый при достижении пенсионного возраста. Различают следующие виды страховой пенсии:

• по старости. Выплачивается гражданам пенсионного возраста, если имеется достаточный стаж работы и набрано количество индивидуальных пенсионных коэффициентов (баллов), достаточное для назначения пенсии;

• по инвалидности. Назначается в случае утраты трудоспособности из-за травм и болезней, независимо от стажа;

• по потере кормильца. Назначается нетрудоспособным иждивенцам умершего пенсионера, если они члены его семьи.

2. По государственному пенсионному обеспечению. Выплачивается работникам федеральных государственных учреждений, военнослужащим, сотрудникам силовых структур, другим работникам государственных служб.

Подразделяется на следующие виды:

• за выслугу лет. Назначается работникам упомянутых органов за период работы в этих структурах;

• государственная пенсия по старости.

• государственная пенсия по инвалидности. Назначается военнослужащим и приравненным к ним гражданам в связи с болезнями и травмами;

• государственная пенсия по потере кормильца. Назначается нетрудоспособным членам семьи погибших или умерших получателей государственной пенсии.

3. Социальная пенсия. Назначается, если достигнут необходимый возраст, но нет минимального количества пенсионных баллов и недостаточен стаж работы. Различают социальную пенсию по старости, инвалидности, потере кормильца.

4. Накопительная пенсия. Складывается из накопленных страховых взносов, уплаченных работодателями, и доходов от инвестирования.

До 2014 года обязательные взносы в ПФР для лиц младше 1967 года рождения уплачивались частично на страховую часть, частично на накопительную часть пенсии. Затем все взносы начали уплачиваться только на страховую часть.

Накопленные взносы сохраняются, доходы от инвестирования участвуют в расчете пенсии. По желанию страхователя они могут быть переведены в негосударственные ПФ, управляющие компании. В этом случае накопительная часть в расчете не участвует, выплачивается негосударственным фондом. Увеличить накопительную часть можно только за счет добровольных взносов, уплачиваемых из доходов страхователя.

Расчет пенсии по периодам

Алгоритм расчета пенсии сводится к определению количества баллов (индивидуальных пенсионных коэффициентов, ИПК) за период деятельности человека, зависящий от стажа работы и заработной платы. Затем количество балов умножается на стоимость одного.

Стоимость балла в разные годы неодинакова, зависит от года выхода на пенсию. При этом применяются поправки, обусловленные условиями образования стажа, зарплатой. Методика расчета по периодам неодинакова.

Расчет за периоды до 2002 года

Пенсионные накопления за указанный период изначально рассчитываются в денежном выражении, затем переводятся в ИПК. При этом учитывается валоризация и индексация пенсий. Для вычисления будущих выплат необходимо вычислить расчетную пенсию (РП) и сумму, образовавшуюся за счет валоризации.

Расчетная пенсия вычисляется по длительности стажа до 2002 г. и средней заработной плате за 2000–2001 гг. Или, на выбор, 5 лет непрерывной работы до 2002 г. (что выгоднее).

Учет стажа до 2002 г.

Стаж учитывается не полностью, а с использованием стажевого коэффициента (СК):

• Непрерывный стаж до 2002 г. равен или превосходит 25 лет для мужчин, 20 лет для женщин. В этом случае СК = 0,55. За каждый год, превышающий 25 (20) лет, прибавляется одна сотая. Например, у мужчины стаж 28 лет, СК = 0,58 (0,25 + 0,03). Предельная величина ограничена на уровне 0,75.

• Непрерывный стаж менее 25 (20) лет. В этом случае коэффициент равен 0,55 независимо ни от чего.

Как учитывается стаж до 1991 г.

Правила учета стажа в этом периоде не отличаются от таковых за период до 2002 г. Исключение – валоризация. Это разовое повышение пенсионных накоплений, образовавшихся 2002 г. Ее размер составляет 10 %. Кроме того, накопления до 1991 года ежегодно увеличиваются на 1%.

Как учитывается зарплата

В расчет принимается средняя з/п за 2000-2001 гг., либо за любые 5 лет непрерывного стажа до 2002 г. (выбирается более выгодное). Здесь применяется коэффициент среднемесячной зарплаты (СКЗ), равный отношению реальной средней заработной платы человека в месяц за указанный период к статистической средней зарплате в то же время.

Если выбирается 2000–2001 г., то СКЗ равен средней зарплате, поделенной на 1,494,5 (принятая средняя зарплата за эти годы). Если применяется пятилетний расчет, необходимо реальную среднюю зарплату гражданина за 5 лет поделить на установленную величину за тот же период.

СКЗ не может быть больше 1,2. Только для жителей крайнего Севера допускается превышение. У них, в зависимости от региона, верхний предел 1,4-1,9.

Методика вычисления расчетной пенсии до 2002 г.

Расчетная пенсия рассчитывается по специальной формуле, в которой учтены стажевые коэффициенты и соотношение заработков. РП выводится в рублях, для граждан с разными коэффициентами применяются разные формулы.

1. СК больше чем 0,55. Расчетная пенсия равна произведению стажевого коэффициента на коэффициент соотношения зарплат, помноженного на 1671. Из полученного вычитается 450.

РП на 01.2002 г. = СК × КСЗ × 1671 – 450.

Минимальная сумма ограничена и не может быть меньше чем 250.

2. СК меньше 0,55.Это означает, что отработано менее 25 (20) лет в зависимости от пола. В этом случае искомый результат умножается на коэффициент, равный количеству отработанных за период лет поделенному на 25 (20).

РП на 01.2002 г. = (0,55 × КСЗ × 1671 – 450) × (Стаж до 2002 ÷ 25) для мужчин;

РП на 01.2002 г. = (0,55× КСЗ × 1671 – 450) × (Стаж до 2002÷ 20) для женщин.

Итоговая сумма является величиной расчетной пенсии.

Расчет суммы ИПК, заработанных до 2002 г.

Пенсионный капитал до 2002 г. складывается из величины расчетной пенсии и суммы валоризации и индексации. Периоды до 2002 г. индексировались по 2015 год, на эту дату суммарный коэффициент индексации, равный произведению всех годовых кэффициентов, равен 5,6148.

Следовательно, сумма равна величине расчетной пенсии и доходов от валоризации, помноженной на суммарный коэффициент индексации. Образовавшийся результат, поделенный на стоимость балла в 2015 году, и есть количество баллов, накопленных в период до 2002 г. Для 2002 года стоимость балла равна 64,10 руб.

Итого: ИПК до 2002 = (расчетная пенсия + сумма валоризации) × коэффициент индексации ÷ 64,10.

Расчет за период с 2002 по 2015 г.г.

В данном периоде расчеты ведутся сразу в баллах. На количество баллов влияет сумма обязательных страховых взносов, уплаченная работодателем в ПФР за работника, определяемая как фиксированный процент от заработной платы.

В 2020 г., составляет 22%. В баллы переводится 16%, из остального формируется фиксированная выплата. Предельно облагаемая база 912 000 руб. При годовой зарплате больше этой суммы, с превышающей части взносы не взимаются.

Индивидуальные предприниматели уплачивают ежегодный фиксированный взнос в размере 32448 руб. в год, плюс 1% с дохода более 300 000 в год.

Последовательность действий при расчете такова:

• Сумма уплаченных страховых взносов за каждый год, в котором уплачивались страховые взносы, умножается на коэффициент индексации в том же году.

Год Коэффициент индексации

2002 1,307

2008 1,269

2007 1,204

2003 1,177

2006 1,16

2009 1,1427

2005 1,127

2004 1,114

2012 1,101

2014 1,101

2010 1,088

2013 1,083

2011 1,065

Полученные результаты суммируются.

• Общее количество уплаченных за 2002–2015 г. г. взносов с учетом индексации делится на период ожидаемой выплаты пенсии (период дожития). Это расчетная величина, в 2020 г. равная 228 месяцев.

• Искомый результат делится на стоимость пенсионного балла в год выхода на пенсию, в 2020 г. равен 64,10 руб. В итоге получаем количество баллов, заработанных в указанном периоде.

Итого: количество баллов = сумма взносов с индексацией ÷ 228 ÷ 64,10.

Период с 2015 года

Балльная система применяется с 2015 года. Методика расчета пенсии за период после 2015 года идентична той, что используется за период 2002-2015 гг. Ежегодно изменялась стоимость балла, условия выхода на пенсию в соответствии с проведенной реформой. Отдельным категориям граждан начисляются баллы без выплат страховых взносов. В том числе:

• прохождение службы в армии – 1,8 балла;

• уход за одним ребенком – 1,8 балла, двумя – 3,6, тремя – 5,4;

• уход за инвалидом или человеком старше 80 лет – 1,8 балла.

Как количество баллов перевести в рубли

Для расчета будущей пенсии необходимо суммировать все накопленные за разные периоды ИПК, умножить на стоимость балла в год выхода на пенсию и прибавить фиксированную выплату. Под ней подразумевается ежемесячная денежная выплата, не зависящая от суммы уплаченных страховых взносов и гарантированная государством. На начало 2020 года размер фиксированной выплаты к страховой пенсии по старости составляет 5686,25 руб. По достижении 80 лет сумма удваивается.

Страховая пенсия = количество накопленных за все периоды баллов × стоимость балла в 2020 г. (93 руб.) + фиксированная выплата (5686,25 руб.).

Минимальные требования для выхода на пенсию в 2020 году

В результате пенсионной реформы, проведенной в 2019 году, возраст, позволяющий получать пенсию, повышен до 60 лет для женщин и 65 для мужчин. Повышение плавное, с переходным периодом.

2020 год попадает в переходный период. По новым правилам, в первой половине года оформить пенсию смогут женщины, достигшие возраста 50,5 лет, мужчины – 60,5 лет. Во втором полугодии, по утвержденному графику повышения возраста, выйти на пенсию не сможет никто.

Кроме возраста, необходимым условием для получения выплат является стаж работы не менее 11 лет и 18,6 пенсионных баллов.

Если нет необходимой длительности стажа, нет нужного количества ИПК, назначается социальная пенсия. Возраст выхода на социальную пенсию 65 лет для женщин и 70 для мужчин.

Кто имеет право на досрочную пенсию

Перечень лиц, имеющих такое право, достаточно широк. Это зависит от многих факторов, от длительности работы, профессии, количества детей. Это трудящиеся на опасных и тяжелых работах, машинисты поездов, водители автобусов, перевозящих пассажиров, другие. Всего более 30 категорий граждан, определенных в статье 30 закона № 400 ФЗ.

С 1 января 2019 года введены новые льготы:

• мать, воспитывающая 3-х детей, сможет получать пенсию ни три года раньше предусмотренного законом срока, 4-х – на четыре года. Для матери пятерых детей срок прежний – 50 лет;

• проработавшие 37 лет женщины и 42 года мужчины могут стать пенсионерами на 2 года раньше, но по достижении 55 и 60 лет;

• работники, уволенные по сокращение штатов, имеют право на пенсию за два года до достижения пенсионного возраста. Для получения пенсии в этом случае необходима регистрация в центре занятости, поскольку такое право предоставляется нетрудоустроенным гражданам.

Методика назначения пенсий может показаться сложной и громоздкой. Это связано с многократными изменениями в законодательстве, вызванными разными условиями жизни и деятельности людей в различные периоды. В действительности, зная вводные данные, многие из которых можно получить в личном кабинете на сайте ПФР, рассчитать примерный размер пенсии самостоятельно не так трудно. Для облегчения задачи можно использовать пенсионный калькулятор, доступный на том же сайте.

Минимальные требования для получения пенсии по старости в 2020 году

По новым правилам, введенным после принятия пенсионной реформы, необходимо иметь не менее 18,6 пенсионных баллов и стаж работы 11 и более лет.

Понятие «пенсия» довольно обширно и включает в себя различные социальные выплаты льготным категориям граждан. К ним относятся инвалиды, несовершеннолетние, оставшиеся без кормильца, военные.

Однако когда говорят о пенсии, то, преимущественно, имеются в виду выплаты лицам, достигшим пожилого возраста, связанные с их предыдущей трудовой деятельностью. Речь идет о страховой пенсии, особенности которой и являются предметом рассмотрения этой статьи.

Бесплатно по России

Что подразумевает по собой страховая пенсия по старости

Страховая пенсия по старости — это такое денежное пособие, которое ежемесячно выплачивается лицам, достигшим соответствующего пенсионного возраста. По сути, этот вид социального обеспечения является компенсацией за нетрудоспособность, наступившую в связи с возрастом.

В обиходе можно услышать такую формулировку, как «трудовая пенсия». Многие считают, что это понятие тождественно рассматриваемому в этой статье. Однако это не так. Ее формирование во многом зависит от стажа, то есть, количества отработанных лет. С 2013 года данная форма пенсионного обеспечения более не используется. Она заменена страховой пенсией, формирование которой зависит от сумм страховых взносов в ПФР, отчисляемых работодателем за каждого работника. Чем они выше, тем весомей будут выплаты.

Кроме этого, подобный принцип установления выплат используется и при начислении следующих видов пособий:

- Пенсии по потере кормильца (если последний имел некоторый страховой стаж);

- Страховой (трудовой) пенсии по инвалидности (при условии, что инвалид официально отработал хотя бы один день).

Условия назначения страховой части

Чтобы претендовать на выплаты, гражданин должен соблюсти ряд условий, среди которых:

- Достижение определенного пенсионного возраста.

Ранее для мужчин он составлял 60 лет, а для женщин 55. Однако в результате старта реформ, возраст выхода на пенсию в РФ увеличивается. Это процесс длительный и постепенный. Завершится реформа в 2034 году, когда женщины будут выходить на пенсию в 63 года, а мужчины в 65 лет.

- Факт отчислений в ПФР.

Каждый месяц работодатель перечисляет денежные средства за каждого сотрудника во внебюджетные фонды (ФСС, ФОМС и ПФР). Страховые взносы составляют определенный процент от заработной платы работника. Соответственно, чем выше оплата труда, тем большие суммы перечисляются в ПФР.

Важно! Сам факт осуществления трудовой деятельности не означает, что за сотрудника идут отчисления в пенсионный фонд. Это касается, в первую очередь, работников, трудящихся неофициально. Кроме этого, если у работника «серая» заработная плата, то это означает, что суммы перечислений рассчитываются только из «белой» зарплаты. А это напрямую влияет на размер будущего обеспечения.

- Наличие определенной суммы ИПК.

ИПК – индивидуальный пенсионный коэффициент, выражающийся в пенсионных баллах. Они рассчитываются по специальной формуле, учитывающей сумму отчислений за календарный год. Также определенное количество пенсионных баллов начисляется за периоды:

- прохождения срочной военной службы;

- нахождения в отпуске по беременности и родам, и по уходу за ребенком в возрасте до полутора лет;

- осуществления ухода за нетрудоспособными лицами (детьми-инвалидами и гражданами, старше 80 лет).

Чтобы претендовать на страховую пенсию по старости гражданин должен иметь не менее 16,2 пенсионных баллов. Это применимо к текущему, 2019 году. Однако в ходе пенсионной реформы Правительством было принято решение о постепенном увеличении требований к количеству пенсионных баллов для назначения этого вида социального обеспечения. Количество баллов будет повышаться на 2,4 ежегодно, достигнув значения 30.

Каждый балл имеет стоимость, выраженную в рублях. В 2019 году 1 балл стоит 87,24 копейки. Этот показатель учитывается при подсчете страховой пенсии и напрямую влияет на ее размер.

- Наличие минимального трудового стажа.

Чтобы получить права на страховую пенсию по старости гражданину было необходимо иметь не менее 6 лет трудового стажа. Однако, как и в случае с пенсионными баллами, это значение повышается на 12 месяцев с каждым годом. Так, в 2024 году минимальный стаж будет равен 15 годам.

Если гражданин не соответствует критериям, которые изложены выше, то на страховую пенсию по старости он претендовать не может. Вместо этого, ему, после достижения соответствующего пенсионного возраста, будет начисляться социальная пенсия, размер которой, по понятным причинам, значительно ниже.

Как определяется размер страховой пенсии по старости

Размер обеспечения по старости строго индивидуален и зависит от особенностей, продолжительности и характера предшествующей трудовой деятельности пенсионера. Кроме этого, к размеру выплаты добавляются различные надбавки, к примеру, «северные коэффициенты», если гражданин проработал длительное время в районах Крайнего Севера.

Также дополнительные коэффициенты (называемые премиальными) имеют место быть в случае, когда пенсионер продолжает трудовую деятельность после достижения им соответствующего возраста, то есть, попросту говоря, выходит на пенсию позже.

Порядок расчета

Формула расчета страховой пенсии складывается из следующих составляющих:

Расшифровка формулы:

СП – страховая пенсия.

ИПК – сумма пенсионных баллов.

СПК – стоимость пенсионных баллов.

ФВ – фиксированная выплата.

Расчет происходит автоматически пенсионным фондом на основании информации о страховом стаже заявителя.

Порядок получения страховой части

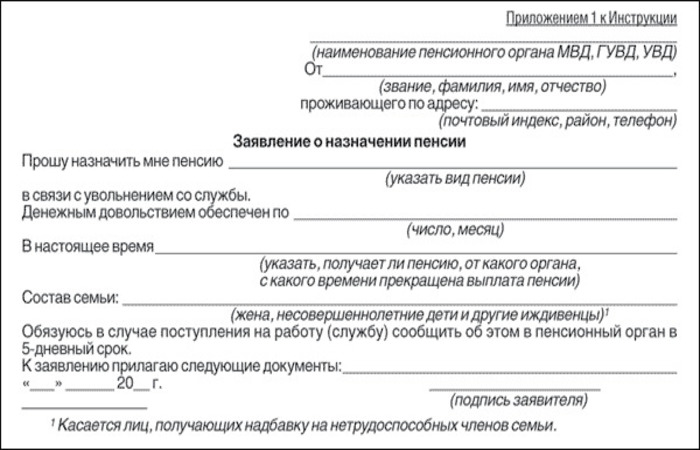

При наличии соответствующих условий, которые дают право на страховую пенсию, гражданину следует обратиться в территориальное подразделение ПФР по своему месту жительства с документами, подтверждающими право на данную выплату (трудовая книжка, справки о заработке и т. п.).

Заявитель вправе подать заявление через портал «Госуслуги», однако после его рассмотрения он обязан предоставить в ПФР оригиналы документов.

Образец заявления:

После принятия пенсионным фондом решения о назначении выплат, деньги следует ожидать на следующий календарный месяц.

Получать свои выплаты пенсионер может:

- на дому;

- в почтовом отделении;

- на банковскую карточку.

Фиксированная выплата к страховой пенсии

Фиксированная выплата (ФВ) – обязательная часть страховой пенсии, которая добавляется к ней после подсчета баллов. Если же гражданин не смог соблюсти необходимые критерии для ее получения, то он может рассчитывать только на сумму этой выплаты без учета пенсионных баллов.

Ее размер неодинаков и зависит от множества факторов.

Например, сумма базовой фиксированной выплаты в 2019 году составляет 5334 рубля 19 копеек. Однако при наличии некоторых условий она становится выше. Так, граждане старше 80 лет получают 10668 рублей 38 копеек, а те, кто имеют иждивенца 7112 рублей 25 копеек.

Страховая часть при выходе на досрочную пенсию

Отдельные категории граждан могут претендовать на досрочный выход на отдых. Это касается, преимущественно, лиц, работающих в особых условиях труда. К ним, кроме прочих, относятся:

- медицинские работники;

- педагогические работники;

- работники экологически неблагополучных и опасных производств.

Также некоторые граждане могут выйти на пенсию раньше положенного срока не по причине сложных условий трудовой деятельности, а по особым обстоятельствам. К ним, например, относятся:

- лица, осуществляющие трудовую деятельность на территориях, относящихся к Крайнему Северу, со стажем не менее 15 лет;

- родители детей-инвалидов;

- инвалиды боевых действий.

Рассчитывается она по аналогичной методике, что и обычное страховое пособие по старости и ее размер также исходит из заработной платы и, как следствие, размера взносов в ПФР.

Страховая пенсия по старости является важнейшей мерой материальной поддержки, на которую вправе рассчитывать пожилые граждане нетрудоспособного возраста. Ее особенностью является то, что на ее размер во многом влияет сумма отчислений в ПФР, а это означает, что если работник получает высокую зарплату, то и в старости он может рассчитывать на высокую пенсию. Если же стажа недостаточно, то государство будет выплачивать лишь социальное пособие, размер которого едва позволяет удовлетворить базовые потребности человека.

Полезное видео

Случаются ситуации, когда потенциальные пенсионеры получают отказ в назначении страховой части, о причинах в видео-сюжете:

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

Расчет пенсии зависит и от законодательства, действовавшего в период, когда граждане осуществляли трудовую деятельность. Сегодня актуально говорить о трех пенсионных законах, устанавливающих различный порядок расчета пенсии. В данной статье Вы узнаете основные моменты расчета пенсии по разным правилам, что позволит проверить ранее назначенную пенсию.

В статье приводится порядок индексирования пенсии, назначенной 01.01.2002. Содержание статьи полезно для пенсионеров, которые сомневаются в том, правильно ли им назначена и проиндексирована пенсия.

Содержание статьи:

Порядок расчета пенсии по Закону РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

![]()

Достаточно часто при расчете пенсии мне задают вопрос о возможности применения ранее действовавшего пенсионного законодательства.

Первым пенсионным законом Российской Федерации, по которому возможно производить расчет пенсии вплоть до 31.12.2001 года, является Закон РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

Возможность применения данного закона в современных условиях подтверждается позицией Конституционного суда РФ, который проверил положения ст. 30 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации». На рассмотрение был поставлен вопрос о нарушении пенсионных прав граждан в связи с введением нового порядка расчета пенсии, предусматривающего оценку пенсионных прав застрахованных лиц, согласно которому общий трудовой стаж определялся как суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002 года, учитываемой в календарном порядке.

Согласно данному нормативному акту право на пенсии по старости на общих основаниях устанавливалось ст. 10 Закона – мужчинам при достижении 60 лет и при общем трудовом стаже не менее 25 лет; женщинам – по достижении 55 лет и при общем трудовом стаже не менее 20 лет.

Однако, как правило, данный порядок менее выгоден, чем установленный более поздним пенсионным законом, федеральным законом от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», о котором речь пойдет ниже. Поскольку законодатель ограничил максимальный размер пенсии.

Так, согласно ст. 18 Закона РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации» максимальный размер пенсии при общем трудовом стаже, равном требуемому для назначения полной пенсии (25 для мужчин, 20 для женщин), устанавливается на уровне трех минимальных размеров пенсии. Размер пенсии повышается на один процент за каждый полный год общего трудового стажа сверх требуемого для назначения пенсии, но не более чем на 20 процентов.

Согласно телетайпограмме Минтруда РФ от 24.07.2001 N 5489-ВЯ, ПФ РФ от 25.07.2001 № ЛЧ-06-32/6084 «О перерасчете пенсий и расчете компенсационных выплат» минимальный размер пенсии с 01.08.2001 составляет 185,32 руб.

Таким образом, максимально возможный размер пенсии составляет 185,32 х 3 х 1,2= 667,15 руб.

Установленный рассматриваемым законом порядок выгодно применять при подсчете трудового стажа, поскольку только этим нормативным актов разрешается включать следующие периоды помимо работы:

— службу в составе Вооруженных Сил бывшего СССР (ст. 90 Закона). Более того, при подсчете трудового стажа для назначения пенсии по старости на общих основаниях военная служба по призыву включалась в двойном размере;

— обучение в училищах, школах и на курсах по подготовке кадров, повышению квалификации и по переквалификации, в средних специальных и высших учебных заведениях, пребывание в аспирантуре, докторантуре, клинической ординатуре включается в общий трудовой стаж наравне с работой (ст. 91 Закона);

— проживание жен (мужей) военнослужащих, проходящих военную службу по контракту, вместе с мужьями (женами) в местностях, где они не могли трудиться по специальности в связи с отсутствием возможности трудоустройства (ст. 92 Закона);

— выплаты пособия по безработице, участия в оплачиваемых общественных работах и переезда по направлению службы занятости в другую местность и трудоустройства (ст. 92 Закона);

— и другие периоды.

Расчет пенсии по федеральному закону от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

![]()

В период с 01.01.2002 по 31.12.2014 действовал иной пенсионный порядок, установленный федеральным законом № 173-ФЗ.

В соответствии со ст. 7 Федерального закона право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. При этом обязательным условием является наличии не менее пяти лет страхового стажа (учитываемая при определении трудовой пенсии суммарная продолжительность периодов работы и иной деятельности, в течение которых уплачивались страховые взносы, а также иных периодов, засчитываемых в трудовой стаж).

В основе установленной пенсионной формулы основным показателем становится расчетный размер пенсии (РП). Он зависит от:

1) коэффициента среднемесячной заработной платы, ограниченного максимумом 1,2. Данные коэффициент определяется как частное от деления Вашего среднемесячного заработка (ЗР) к заработной плате в РФ за тот же период (ЗП). Проблемы возникают в том случае, когда не удается документально подтвердить размер заработка в течение пяти лет до 2002 года либо в период с 01.01.2000 по 31.12.2001 годы;

2) от стажевого коэффициента, равного 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20.

При этом при расчете размера пенсии учитывается среднемесячная заработная плата в РФ за третий квартал 2001 г. для исчисления и увеличения размеров пенсий, утвержденной Правительством РФ (СЗП = 1671 руб.). Ее размер не меняется и един для все будущих пенсионеров.

С учетом изложенного, максимальный размер пенсии на 01.01.2002 составляет:

РП = 1671 х 1,2 х 0,75 = 1503 руб.

Согласно Закону, пенсия включает две части:

1) базовая часть – 450 руб.;

2) страховая часть – 1053 руб.

В дальнейшем высчитывается пенсионный капитал, который зависит от страховых взносов за период с 01.01.2002 по 31.12.2014.

Если их не было, происходит индексирование базовой и страховой частей пенсии. Если страховые взносы начислялись, их также индексируют как страховую часть пенсии.

Далее учитываем так называемую валоризацию, применяемую с 01.01.2010.

Ее размер устанавливается в соответствии со статьей 30.1 пункта 1 Федерального закона 173-ФЗ: 10 процентов величины расчетного пенсионного капитала, исчисленного в соответствии со статьей 30 настоящего Федерального закона (до 1.01.2002 г.) и, сверх того, 1 процент величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

Так, мужчина может уйти на пенсию с 60 лет. С учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года общего трудового стажа до 1 января 1991 года максимальный размер валоризации составит 41%.

Другими словами, увеличение рассчитывается как произведение страховой части пенсии на процент валоризации. При этом следует учитывать, что в страховую часть не входят страховые взносы.

Проведем индексацию и увеличение пенсии в соответствии с законом, без начисления страховых взносов.

Размер пенсии на 01.01.2002 1503 руб.

Страховая часть – 1053 руб., базовая часть – 450 руб.

Валоризация 41%. Увеличение = 3873,38 х 0,41 = 1588,09

Таким образом, в случае, если пенсионер официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года общего трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 31.12.2014 года составит 12246,12 руб.

Если в указанный период страховые взносы начислялись, размер пенсии будет увеличен в установленном законом порядке.

Рассчитываем пенсию по федеральному закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

С 01.01.2015 вновь кардинально изменилось пенсионное законодательство. Пенсионная система включает в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и негосударственное (добровольное) пенсионное обеспечение.

Здесь речь пойдет только об обязательном пенсионном обеспечении, которое представляет собой отложенную часть заработка, которая выплачивается при наступлении страхового случая, включая достижение пенсионного возраста. Именно поэтому Пенсионный Фонд России пропагандирует идею, согласно которой, чем больше средств направлено на будущую пенсию в течение трудовой деятельности, тем выше пенсия. Но не все так очевидно.

Пенсия по старости сегодня называется страховой пенсией – ежемесячная денежная в целях компенсации лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости.

Если ранее пенсия включала в себя страховую часть и базовую часть, то согласно новому закону страховая пенсия по старости состоит из страховой части и фиксированной выплаты.

С 01.01.2015 размер пенсии напрямую зависит от официальной заработной платы работника. Поскольку именно от нее зависит, какие сведения предоставит работодатель о застрахованном лице в Пенсионный Фонд России и какие он перечисляет страховые взносы.

Общий тариф страхового взноса составляет 22% от годового фонда оплаты труда работника в пределах законодательно установленной суммы (в 2018 – 991 000 руб.). С величины, превышающей данный размер работодатель уплачивает взносы по тарифу 10%. При этом нужно учитывать:

1) на формирование страховой пенсии идет только 16%, а 6% направляется на формирование фиксированной выплаты. Однако в тех случаях, когда гражданин воспользовался правом выбора тарифа страхового взноса на накопительную часть трудовой пенсии, 10% направляются на страховую часть, 6% — на накопительную часть; 6% на фиксированные выплаты;

2) в 2014-2019 годах все средства страховых взносов (16%) направляются на формирование только страховой пенсии независимо от ранее выбранного гражданином варианта пенсионного обеспечения.

Основания получения страховой пенсии по старости закреплены в ст. 8 Федерального закона: право на страховую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. При этом обязательными условиями являются наличии не менее 15 лет страхового стажа и наличие величины индивидуального пенсионного коэффициента в размере не менее 30.

В связи с тем, что пенсионная реформа реализуется поэтапно, при выходе на пенсию в 2018 году необходимо, помимо достижения пенсионного возраста, иметь страховой стаж 9 лет и 13,8 пенсионных баллов (величина индивидуального пенсионного коэффициента).

Расчет пенсии по новому закону следует разделить на две части.

1. Перевод ранее начисленного размера пенсии.

С учетом положений ч. 1 ст. 34 Федерального закона величина индивидуального пенсионного коэффициента (пенсионные баллы) до 01.01.2015 определяется исходя из размера страховой части пенсии, деленной на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015, указанную в ч. 10 ст. 15 Федерального закона, т.е. 64,10 руб.

В соответствии с нашим примером, по состоянию на 31.12.2014 года пенсия составляла 12246,12 руб., включая страховую часть – 8335,78 руб.

Если в пенсионных баллах, то 130,04 (8335,78 / 64,1 = 130,04).

В тех случаях, когда идет речь о пенсионере, то размер пенсии продолжает индексироваться.

Размер пенсии на 31.12.2014 – 12246,12 руб.

Страховая часть – 8335,78 руб., базовая часть – 3910,34 руб.

Таким образом, для пенсионера, который официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 01.01.2018 года составит 15578,64 руб.

2. Расчет пенсии, формируемой с 01.01.2015.

Страховая пенсия по старости формируется по формуле:

Пенсионные баллы х Стоимость пенсионного балла + Фиксированная выплата

Оценить преимущества либо недостатки нового пенсионного законодательства можно на простых примерах.

При зарплате в 2017 году 10 000 руб. (годовой заработок 120 000 руб.) на страховую пенсию направляется 19 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 1,37 ((19200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 107,65 руб. (1,37 х 78,58 = 107,65; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 8212,4 (107,65 х 30 + 4982,9 = 8212,4; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 15 000 руб. (годовой заработок 180 000 руб.) на страховую пенсию направляется 28 800 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 2,05 ((28800 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 161,09 руб. (2,05 х 78,58 = 161,09; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 9815,6 (161,09 х 30 + 4982,9 = 9815,6; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 35 000 руб. (годовой заработок 420 000 руб.) на страховую пенсию направляется 67 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 4,79 ((67200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 376,4 руб. (4,79 х 78,58 = 376,4; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 16274,9 (376,4 х 30 + 4982,9 = 8000,3; страховая часть плюс фиксированная выплата).

При этом законодатель установил максимальное количество пенсионных баллов, которые можно начислить за год – 10 (но поэтапно, так в 2018 году – 8,7). Это означает, что в 2018 году доходы свыше 862 170 руб. (71 847,5 руб. ежемесячно) не повлекут увеличения страховой пенсии по старости.

Выводы

Изменения пенсионного законодательства направлены не только на защиту интересов пенсионеров, но и государственных интересов. Сегодня для ухода на пенсию по старости необходимо не только работать официально, но и получать определенную зарплату, чтобы иметь необходимый страховой стаж и индивидуальный пенсионный коэффициент. В противном случае, граждане после достижения пенсионного возраста не смогут рассчитывать на страховую пенсию, а для получения социальной пенсии нужно будет ждать еще 5 лет.

Читайте также: