Как узнать размер единовременной выплаты накопительной части пенсии

ознакомиться

с инфографикой

Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования формирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему предоставлялась возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию

- формировать страховую и накопительную пенсию одновременно

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 1 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной "управляющей компании".

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса, для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Важно! В 2014-2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии.

Вне зависимости от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан, имеющих пенсионные накопления, есть право доверить их управление:

- Пенсионному фонду Российской Федерации, выбрав:

- управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений, в т.ч. один из инвестиционных портфелей государственной управляющей компании (ГУК) - ВЭБ.РФ;

- негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию.

В чем разница между УК и НПФ? Если пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР. Если пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

Средства пенсионных накоплений можно получить в виде:

Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты, и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного формирования пенсионных накоплений, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2020 года – 258 месяцев. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Накопительная пенсия полагается лишь тем, кто был рожден после 1967 г. Формула, в которую входит накопительная часть пенсионного обеспечения, применяется в РФ с 2002 г.

Соответственно с ней, наниматель перечисляет за сотрудника 22 процента от заработной платы в ПФР. 16 процентов зарплаты идут в страховую часть, 6 процентов – в накопительную.

Бесплатно по России

Далее вы можете ознакомиться со способами проверки размера своих накоплений.

Существующие способы

Накопительная пенсия может находиться на хранении либо в ПФР, либо в негосударственном фонде (НПФ). Для перевода накоплений в НПФ необходимо было до 2015 г. подать ходатайство в ПФР. Если подобное ходатайство не подавалось, значит, накопления россиянина по-прежнему хранятся в ПФР. В противном случае нужно попробовать найти соглашение с НПФ. В нем должно прописано название фонда, в котором хранятся деньги.

Если соглашения нет, сведения о накопительной пенсии возможно получить иным методом. Для этого нужно подготовить СНИЛС с паспортом. Далее вам требуется выполнить один из следующих шагов:

- Лично посетить ПФР для оформления ходатайства на получение информации.

- Обратиться к нанимателю (в бухгалтерский отдел фирмы).

- Подать заявку через сайт государственных услуг.

Также можно обратиться в крупные банковские организации и НПФ с запросом на предоставление информации. Однако в таком случае потребуется потратить очень много времени.

Онлайн

Для проверки размера пенсионных накоплений в онлайновом режиме можно использовать как портал государственных услуг, так и интернет-сайт ПФР.

Госуслуги

Следуйте такому алгоритму:

- Переход на сайт государственных услуг.

- Авторизация в своем личном кабинете.

- Переход в подраздел «Пенсия, пособия и льготы».

- Выбор пункта «Извещение о состоянии лицевого счета».

- Нажатие на клавишу «Получить услугу».

После этого вам нужно подождать 30-60 с. За это время система обработает ваш запрос и предоставит информацию. Если необходимо, вы можете выполнить распечатку запрошенной информации.

Личный кабинет на сайте ПФР

Здесь алгоритм будет следующим:

Если вы хотите распечатать выписку, кликните по кнопке «Получить сведения о состоянии ИЛС».

Личное обращение в ПФР

Каждый год ПФР отправляет на почтовые адреса граждан уведомления, в которых указано сколько человек накопил за годы трудовой деятельности.Также любой россиянин может посетить расположенное поблизости подразделение ПФР, предоставить сотруднику учреждения паспорт и СНИЛС, написать заявление. Работник ПФР должен оформить выписку и отправить ее по вашему месту жительства в течение 3-5 суток.

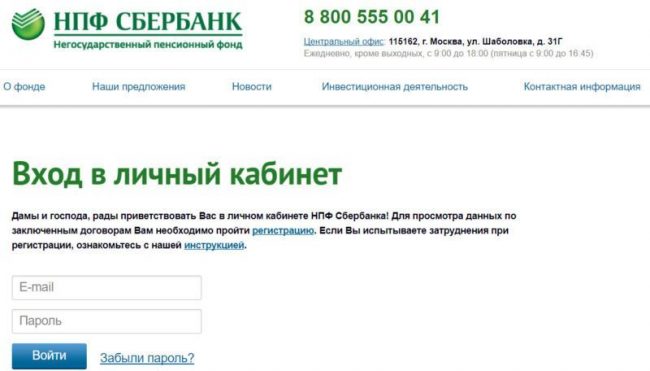

Если мои накопления в НПФ

Если ваша накопительная пенсия хранится в НПФ, то получить информацию по ней вы можете в Сбербанке и в «Лукойл Гарант». Нелишним будет узнать, как рассчитывается накопительная часть пенсионного обеспечения. Соответственно со ст. 7 федерального закона номер 424, накопительная часть рассчитывается при учете:

- взносов нанимателя;

- дополнительных страховых взносов;

- взносов на софинансирование пенсионного обеспечения;

- средств материнского капитала;

- инвестированных средств.

Величина пенсионных накоплений делится на период выплат, который каждый год определяется законодательно. Сегодня он равняется 246 месяцам. При подсчете накопительной пенсии период выплаты должен равняться минимум 168 месяцам. При срочной выплате минимальный период сокращается до 10 лет.

Изменение величины срочной выплаты осуществляется 1 августа каждого года путем суммирования текущей суммы выплаты и частного, полученного в результате деления величины пенсионных накоплений (по состоянию на 1 июля) на период выплаты.

Величина пенсионного обеспечения будет больше, если гражданин подаст заявление на назначение выплат спустя несколько лет после возникновения права на них. В таком случае период выплаты уменьшиться на год за каждые 12 месяцев, которые прошли с даты ухода на пенсию.

В Сбербанке и в Лукойл Гарант

Для того чтобы проверить размер пенсионных накоплений через Сбербанк, требуется посетить любое учреждение банка с паспортом и СНИЛС. Сотрудник банка предоставит вам всю необходимую информацию в течение 15 мин. Другой вариант — контролировать свои накопления через личный кабинет.

НПФ «Лукойл Гарант» не так давно был переименован в НПФ «Открытие». Если ваша накопительная пенсия хранится в этом фонде, то информацию по ней вы можете получить на сайте НПФ.

Для этого следуйте такому алгоритму:

- Переход на сайт НПФ «Открытие»

- Нажатие на клавишу «Запросить копии документов онлайн».

- Авторизация в личном кабинете. Допускается авторизация через портал государственных услуг.

После авторизации подайте заявку. Данные будут предоставлены вам в течение минуты.

Клиентам НПФ «Открытие» доступно еще 2 способа проверки накопительной пенсии. Они могут написать письмо с запросом информации и отправить его по адресу: 300013, Тульская область, город Тула, улица Радищева, дом 8. Также можно позвонить по телефонному номеру +7-800-200-59-99 и задать вопрос оператору.

Как узнать сумму накопительной пенсии умершего родственника

В соответствии с законодательными нормами, члены семьи умершего вправе наследовать накопительную часть его пенсионного обеспечения. Кроме того, право наследования есть у правопреемника, который был прижизненно назначен скончавшимся. Чтобы получить накопления, члены семьи либо правопреемник должны обратиться в ПФР.

Подавать ходатайство нужно в то учреждение, которое располагается по адресу регистрации умершего. Заявителю понадобится подготовить:

- документ, который удостоверяет его личность (паспорт);

- свидетельство о смерти;

- документы, которые подтверждают наличие родственных связей с умершим.

Сотрудник ПФР проверит полученные бумаги. Если они оформлены правильно, ПФР единовременно выплатит деньги, которые накопились на счете умершего. Обычно деньги отправляются почтовой службой. Иногда их перечисляют на банковский депозит родственника умершего.

Подобный способ не такой удобный, как использование сайта госуслуг либо портала ПФР, так как нужно тратить свое время на визит в ПФР и еще стоять в очереди. Однако вы всегда можете заранее взять талон, чтобы прийти к назначенному сроку и сразу попасть на прием к работнику ПФР.

Полезное видео

Предлагаем посмотреть видео по теме:

Пенсионный фонд РФ до 2015 года учреждал отдельный индивидуальный счет для создания накопительной части пенсии.

В 2017 году данная программа заморожена, но при желании, гражданин может самостоятельно направлять денежные средства в пользу инвестирования будущих пенсионных выплат.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Что это такое?

На данный момент существует право граждан на получение всех накопленных средств в ПФР одним разом. Но прежде необходимо соблюсти ряд условий и соответствовать категории граждан, которым данная операция с денежными средствами дозволена.

Накопительные средства – это те взносы, которые были перечислены в период существования обязательной накопительной части (до 2015 года) у занятых трудом граждан, родившихся до 1967 года. Формирование сбережений и программа софинансирования проходила в 2002-2004 годах. У остального работающего населения существует только страховая часть пенсии.

Работодатель до отмены накопительной части перечислял на счет работника 22% от его заработной платы:

16% – страховая часть;- 6% – накопительная.

Теперь гражданин может увеличить свою пенсию благодаря инвестициям в ПФР и НПФ (негосударственном пенсионном фонде). В данном случае накопительная часть добровольна и отмене государством не подлежит.

Кто может рассчитывать на данное пособие?

При достижении пенсионного возраста (женщины в 55 лет, мужчины в 60) физические лица могут получить все свои сбережения из ПФР или НПФ. Но возникает такая возможность в нескольких случаях:

- при имеющемся индивидуальном счете с перечисленными руководителем средствами (существовал до 2014 года);

- сумма накопленных средств составляет менее 5% от состояния счета страховой части;

- при получении статуса инвалида;

- при участии в формировании дополнительной части пенсии с 2002 по 2004 года;

- при страховом случае (потере кормильца).

При случаях выхода гражданина на досрочную пенсию право на получение единовременной компенсации сохраняется. К данной категории относятся:

работники бюджетной сферы (учителя, врачи);- люди, имеющие трудовой стаж в северных районах России;

- железнодорожники;

- геологи и т.п.

Подробнее о льготниках, которые выходят на пенсию ранее установленного возраста, можно прочитать в №400-ФЗ ст.30.

Возможность использования до наступления пенсионного возраста

Федеральным законом №404 строго установлены рамки получения единовременной выплаты из средст накопительного счета. Главным условием является выход гражданина на пенсию по возрасту.

Но и в этом правоустанавливающем документе есть оговорка: досрочный выход на пенсию считается оправданным и приравнивается к пенсионерам, вышедшим на заслуженный отдых по старости. Подробнее о возможности снять деньги с накопительного счета по выходе на досрочную пенсию указано в №400-ФЗ.

В другом случае получить накопления можно до пенсионного возраста наследнику, которому близкий родственник оставил свои средства после смерти. Но для этого существуют следующие условия:

- владелец счета оставил в ПФР заявление, в котором указан правопреемник;

- без заявления накопления получают наследники первой и второй очереди.

Как пенсионеру узнать о состоянии счета накоплений?

В 2017 году узнать о состоянии накопительного счета пенсии можно двумя способами:

- подать заявление в ближайшем ПФР;

- получить выписку на сайте госуслуг.

На едином портале государственных услуг получить всю необходимую информацию проще и быстрее. Для этого нужно только зарегистрироваться и завести подтвержденную учетную запись (с заверенной электронной подписью). Данной процедуру можно пройти в следующих учреждениях:

- МФЦ (многофункциональном центре).

- Почта России (потребуется отправить письмо в организацию портала).

Как увидеть информацию о размере сбережений?

Гражданин может получить сразу все свои накопления только в случае наличия менее 5% сбережений по отношению к страховой пенсии. Если это условие не соблюдено, то ответ ПФР даст отрицательный.

Процентное соотношение вычисляется по следующему принципу. Коэффициент ежемесячной выплаты из накопительной части/сумма пенсионных средств по трудовой пенсии*100. Ежемесячную надбавку из накоплений можно рассчитать, разделив всю сумму на установленное число календарных месяцев. В 2017 году эта цифра равна 240.

Пример: На счету – 92000 рублей, размер страховой пенсии – 8500 рублей.

383 рубля – ежемесячная надбавка к трудовой пенсии.

Полученный процент менее 5, а значит человек имеет право обратиться в ПФР для получения компенсации.

Сумма единовременной выплаты определяется органами Пенсионного фонда и в среднем составляет от 5000 до 15000 рублей.

Запросить накопленные денежные средства можно раз в пять лет.

Как получить?

сбор документов для обращения в Пенсионный фонд;- посещение отделения по месту прописки;

- написание заявления по установленному образцу (о том, как написать заявление на выплату накопительной части пенсии единовременно, читайте тут);

- ожидание одобрения или отказа в течение одного месяца;

- в случае положительного ответа получение средств не менее через 1,5-3 месяца.

Пакет документов состоит из:

- паспорта гражданина РФ;

- страхового пенсионного свидетельства (СНИЛС);

- справки о наличии накопительной части;

- бумаги, подтверждающие страховой случай (свидетельство о смерти, справка о прохождении медицинской экспертизы и присвоении группы инвалидности (при наличии).

В отделении ПФР обязательно составляется заявление, которое содержит информацию об обратившемся, его трудовом стаже и получении вида пенсии на момент подачи запроса.

Каждый пенсионер, участвовавший в программе создания и софинансирования накопительного счета в ПФР или НПФ, может свободно получить единовременно определенную сумму из своих средств. Для этого необходимо обратиться в тот фонд, который инвестирует данные сбережения.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Краткое содержание:

Начиная с 1 января 2019 года граждане, достигшие предпенсионного возраста, могут обратиться в Пенсионный фонд за назначением единовременной выплаты средств пенсионных накоплений или за назначением накопительной пенсии.

Кто имеет право на получение средств пенсионных накоплений

Выплата пенсионных накоплений полагается по достижении предпенсионного возраста. Следовательно, мужчины, достигшие 60 лет, и женщины, достигшие 55 лет вправе обратиться за такой выплатой.

На получение данных выплат могут претендовать следующие категории граждан:

- граждане, родившиеся в 1967 году и позднее;

- мужчины, родившиеся с 1953 по 1966 г., и женщины, родившиеся с 1957 по 1966 г., работавшие официально в 2002 – 2004 годах;

- участники Программы пенсионного софинансирования;

- те, кто перевел материнский капитал в счет будущей пенсии.

У тех, кто входит в эти возрастные группы и работал официально в 2002 году и позже, право на выплату, скорее всего, есть. А те, кто старше, могут получить выплату, если в свое время участвовали в программе государственного софинансирования и добровольно отчисляли взносы на накопительную часть пенсии.

Как узнать, положена вам выплата или нет

Выплата пенсионных накоплений производится за счет страховых взносов на накопительную часть пенсии. Поэтому положены вам данные выплаты или нет зависит от того, есть ли на вашем лицевом счете такие взносы.

Проверить это можно, запросив в ПФР выписку из лицевого счета. Сделать это можно через личный кабинет на сайте ПФР или при непосредственном обращении в ПФР.

Информация о пенсионных накоплениях содержится в разделе 3 или 4 выписки (в 3-м разделе — если накопления у вас хранятся в ПФР, в 4-м — если они переведены в негосударственный ПФ).

К выплате полагается сумма средств пенсионных накоплений с учетом результата их инвестирования.

Куда обращаться за выплатой

Выплата производится пенсионным фондом, в котором хранятся накопления.

Если вы никуда не переводили свои пенсионные накопления, обращаться нужно в Пенсионный фонд России. А если перевели — выплатить должен соответствующий негосударственный пенсионный фонд.

Узнать, где хранятся накопления, можно по выписке из лицевого счета.

Единовременная выплата или накопительная пенсия?

При единовременной выплате вы получаете сразу все пенсионные накопления одной суммой.

Выплата пенсионных накоплений производится единовременно в двух случаях:

- когда по достижении предпенсионного возраста у гражданина не набирается необходимой продолжительности стажа и баллов (в 2020 году, в частности, требуется 11 лет стажа и 18,6 баллов);

- когда суммы его пенсионных накоплений недостаточно, чтобы назначить накопительную пенсию пожизненно. То есть не преодолевается 5%-ный порог в соотношении с суммой страховой и накопительной пенсией вместе взятых.

Когда и стажа, и взносов достаточно, гражданину полагается накопительная пенсия, которая выплачивается пожизненно ежемесячно.

Ее размер в 2020 году рассчитывается исходя из ожидаемого периода выплаты – 258 месяцев.

Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Наследуются ли средства пенсионных накоплений?

Пенсионные накопления могут перейти к правопреемникам, если гражданину при жизни не назначали выплату.

Если он гражданинхотя бы за один месяц получил накопительную пенсию, то остаток неиспользованных накоплений «сгорает» и не наследуется.

Исключение составляет лишь срочная пенсионная выплата: если гражданин не получил по ней все взносы до конца, то остаток могут получить его правопреемники. Но срочная пенсионная выплата назначается только за счет целевых взносов (это средства материнского капитала или добровольно уплаченные взносы по программе государственного софинансирования).

Пенсионные накопления по закону переходят к близким родственникам (в первую очередь — это супруг, дети, родители, а при их отсутствии, во вторую очередь могут получить взносы братья, сестры, дедушки, бабушки и внуки).

Гражданин вправе изменить этот порядок наследования, направив в пенсионный фонд заявление о назначении других правопреемников.

До 2002 года в России действовала распределительная пенсионная система: все страховые взносы уходили на формирование страховых пенсий. Размер пенсионных выплат зависел только от трудового стажа.

С 2002 года заработала распределительно-накопительная система, которая поделила пенсионные сбережения на три части: фиксированную, или базовую, страховую и накопительную.

Фиксированная часть. Это гарантированная выплата от государства, тот минимум, который будет получать пенсионер. Размер фиксированной части устанавливает государство. Он может изменяться в зависимости от возраста пенсионера, количества иждивенцев, региона проживания и состояния здоровья.

Минимальный размер пенсий по старости с 1 января 2020 года — 5686,25 Р . Инвалиды первой группы, пенсионеры с иждивенцами, работники Крайнего Севера и пенсионеры старше 80 лет получат больше. Максимальная выплата — 25 588,15 Р .

Страховая часть. Формируется из страховых взносов, которые за работника платит работодатель.

Страховая часть тоже выплачивается всем пенсионерам, а ее размер зависит от стажа. Чем выше стаж, тем на большее человек может рассчитывать в старости.

Рассчитать страховую часть можно в пенсионном калькуляторе на сайте ПФР .

Что вы узнаете

- Что такое накопительная часть пенсии

- Чем накопительная часть отличается от страховой

- Как узнать размер накопительной части

- Как рассчитывается накопительная часть пенсии

- Индексация и перерасчет пенсионных сбережений

- Что происходит с накопительной пенсией после смерти

- Как узнать сумму накопительной части пенсии умершего

Что такое накопительная часть пенсии

Накопительная часть — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 года за счет страховых взносов от работодателя — 6% со всех взносов.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии и все страховые взносы стали уходить на формирование только страховой части. Мораторий действует до конца 2022 года. Накопительный компонент пенсии со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Накопительная пенсия растет за счет инвестиционного дохода. С пенсионными накоплениями работают негосударственные пенсионные фонды (НПФ) и Пенсионный фонд России (ПФР). Эти организации называют страховщиками по обязательному пенсионному страхованию. Страховщики вкладывают накопления в акции и облигации, инвестиции приносят доход — будущая пенсия увеличивается.

Еще можно пополнять пенсионные накопления добровольно:

- Делать взносы по программе государственного софинансирования пенсии. Для этого надо было вступить в нее до конца 2015 года. Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

- Отдать материнский капитал на формирование накопительной части пенсии.

- Делать дополнительные страховые взносы на накопительную пенсию.

Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их взносы. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

Кто родился в 1966 году и раньше. Страховая пенсия начислялась с 2002 по 2004 год по умолчанию, если застрахованный работал официально и работодатель делал взносы в пенсионный фонд.

Чем накопительная часть отличается от страховой

Страховая и накопительная части пенсий отличаются друг от друга способом формирования, формой, индексацией и правом наследования.

Способом формирования. Страховую пенсию государство считает по своим правилам при помощи коэффициентов, а накопительная растет по аналогии с банковским вкладом — за счет инвестиционной доходности.

Формой. Страховая часть формируется в баллах — пенсионных коэффициентах, накопительная — в деньгах. Когда приходит время для назначения пенсионных выплат, накопленные баллы умножаются на стоимость одного балла и превращаются в деньги.

До этого момента баллы — это просто обязательства государства перед будущим пенсионером. Взносы, которые работодатель платит на страховую часть, идут на выплаты нынешним пенсионером. Поэтому страховую пенсию называют еще солидарным компонентом пенсионной системы.

Стоимость пенсионного балла устанавливает государство. С каждым годом она меняется. В 2020 году 1 пенсионный балл стоит 93 Р , в 2024 году будет стоить 116,63 Р . Дальше — неизвестно.

Накопительная часть — это всегда рубли, она копится на специальном лицевом счете в ПФР или негосударственном пенсионном фонде. Она не идет на выплаты нынешним пенсионерам, выплачивать ее будут вам по достижении пенсионного возраста.

Способом индексации. Пенсионные сбережения увеличиваются на процент, который устанавливает государство или зарабатывает пенсионный фонд.

Страховая пенсия индексируется по правилам, которые установило государство в зависимости от демографической ситуации. На накопительную пенсию начисляют доходность, которую дает управляющая компания Пенсионного фонда России или НПФ.

Правом наследования. Накопительную часть можно наследовать, страховую — нет.

Как узнать размер накопительной части

Чтобы узнать размер накопительной составляющей пенсии, закажите выписку из индивидуального лицевого счета застрахованного на госуслугах, сайте ПФР или в отделении, через работодателя, в МФЦ или банках.

В ПФР и на госуслугах

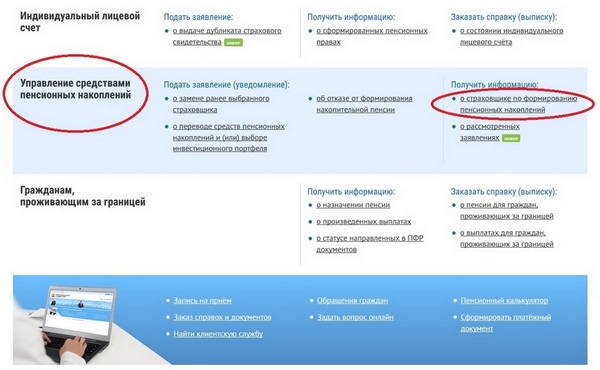

На госуслугах. Зайдите в личный кабинет и закажите извещение о состоянии лицевого счета. Услуга доступна тем, у кого накопительная часть пенсионных накоплений хранится в ПФР .

На сайте ПФР. Зайдите в личный кабинет в раздел «Управление средствами пенсионных накоплений»:

Через работодателя

Если вы официально трудоустроены, напишите в бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. Работодатель передаст заявление в пенсионный фонд, а тот отправит выписку со счета работодателю и вам.

В России существуют 2 вида пенсии: страховая и накопительная.

В ряде случаев можно получить всю накопительную часть пенсии единовременной выплатой.

- Страховая и накопительная пенсии

- Что такое единовременная выплата?

- Как узнать накопительную часть пенсии?

- Порядок получения

Страховая и накопительная пенсии

Страховая пенсия – это ежемесячная денежная выплата гражданам в качестве компенсации дохода, который они получали в период трудовой деятельности.

Соответственно, выделяются виды страховых пенсий:

- по старости;

- по инвалидности;

- по потере кормильца.

Страховая пенсия формируется за счет страховых выплат работодателя за своего сотрудника. Общий размер взносов составляет 22%.

В таком случае часть взносов (а именно 6% от зарплаты), которые работодатель перечисляет за этого гражданина в ПФР, будет перечисляться в Негосударственный пенсионный фонд (НПФ), выбранный гражданином, или же в Управляющую компанию ПФР.

Что такое единовременная выплата?

Единовременная выплата накопительной части пенсии — это разовая выплата застрахованному лицу всех пенсионных накоплений, числящихся на пенсионном счете накопительной пенсии.

Такая выплата полагается:

- лицам, которые при достижении пенсионного возраста не получили право на формирование страховой пенсии (страховой стаж меньше необходимого или недостаточно пенсионных баллов, согласно Федеральному закону "О страховых пенсиях");

- инвалидам 1-й, 2-й и 3-й группы, а также гражданам, получающим страховую пенсию по потере кормильца;

- лицам, получившим право на страховую пенсию, у которых размер накопительной части составляет 5 % и меньше от всей рассчитанной ежемесячной пенсии (страховой и накопительной части).

Как узнать накопительную часть пенсии?

Накопительная часть пенсии (НЧ) рассчитывается по формуле

HЧ=ПН/Т,

где ПН — пенсионные накопления, а Т — ожидаемый период выплаты пенсии.

До 2016 года ожидаемый период выплаты был равен 228 месяцам (19 лет). С 1 января 2016 года такой период рассчитывается с учетом данных статистики по методике, утвержденной правительством РФ. Если откладывать выход на пенсию, то ожидаемый период будет сокращаться каждый полный год на 12 месяцев.

Текущую сумму пенсионных накоплений (ПН) можно узнать, обратившись в отделение Пенсионного фонда РФ по месту жительства с паспортом и СНИЛС, или через Портал государственных услуг, для этого необходимо:

- зарегистрироваться на портале, указав паспортные данные и свой номер СНИЛС;

- подтвердить свою личность, получив письмо с кодом по Почте России, обратившись лично в один из Многофункциональных центров обслуживания или с помощью качественной электронной подписи;

- получить услугу в режиме онлайн (2-3 минуты).

Если гражданин еще не достиг пенсионного возраста и продолжает работать, то он может рассчитать предполагаемый размер НЧ будущей пенсии при помощи специального пенсионного калькулятора, который должен быть на сайте НПФ, которому доверено управление накопительной частью пенсии. Расчет производится, исходя из:

- возраста,

- пола,

- стажа работы,

- средней заработной платы,

- текущей суммы накоплений на пенсионном счету,

- усредненной доходности пенсионного фонда.

Как добиться выплат по больничному после увольнения, читайте здесь!

Что такое проводки и как они относятся к заработной платы, вы узнаете в нашей статье.

Порядок получения

Нужно обратиться, в зависимости от места хранения пенсионных накоплений, в территориальный орган ПФР по месту жительства или в НПФ со следующими документами:

- Заявление установленного образца;

- Паспорт гражданина или законного представителя;

- СНИЛС.

НПФ должен выплатить денежные средства не позднее, чем через месяц после

принятия решения о выплате, а ПФР — не позднее 2-х месяцев.

Граждане, получившие единовременную выплату из НЧ, вправе обратиться вновь за такой выплатой не раньше, чем через пять лет с момента последнего обращения.

Итак, если гражданин формировал накопительную пенсию, он может получить ее в виде одной выплаты, обратившись в ПФР или свой НПФ, если присутствуют вышеперечисленные условия для такой выплаты. Не могут получить единовременную выплату те лица, которые уже получают накопительную пенсию в виде части всей пенсии.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Единовременная выплата накопительной пенсии – один из трех способов получить свои пенсионные сбережения. Причем воспользоваться возможностью получить всю сумму можно независимо от повышения пенсионного возраста. Для женщин и мужчин условия остались теми же – 55 и 60 лет соответственно. С наступлением этого возраста вы можете обратиться в свой фонд, который в идеале не только накопил, но и приумножил ваши средства. Инвестиционный доход пополнит вашу пенсию, если на протяжении своей жизни вы не злоупотребляли частой сменой страховщиков.

Пенсионные накопления можно получить однократно и всей суммой, растянуть на срок от десяти лет (120 месяцев) или – на всю жизнь, назначив себе так называемую «пожизненную пенсию». Разберемся сначала с теми вариантами, которые предполагают ежемесячные выплаты.

Как рассчитывается ежемесячная выплата накопительной пенсии?

Размер ежемесячной «накопительной» прибавки к пенсии будет равен всей сумме накоплений (разумеется, вместе с доходом от их инвестирования), разделенной на количество месяцев, в которые вы будете ее получать. Чтобы прикинуть размер пожизненных выплат, нужно провести простые расчеты. Ежемесячная сумма будет равна размеру накоплений, поделенному на так называемый «период дожития». «Период дожития» в России корректируется каждый год и постепенно растет. В 2019 году он был равен 252 месяцам (21 год), а в 2020-ом оценивается в 258 месяцев (21,5 лет). Увеличение этого показателя обусловлено ростом средней продолжительности жизни.

Сейчас около 90% от всех выплат в системе обязательного пенсионного страхования (ОПС) – единовременные. Причин несколько. Кто-то получал небольшую или «серую» зарплату, кто-то постоянно терял инвестиционный доход, меняя страховщиков и так далее. Сегодня размер средней единовременной выплаты варьируется в зависимости от региона и составляет около 13 тысяч рублей.

Кто имеет право на единовременную выплату?

Таким правом обладают граждане, имеющие пенсионные накопления, и которые родились в 1967 году или позже. А также:

- мужчины 1953 – 1966 гг. рождения и женщины 1957 – 1966 гг. рождения, если они официально работали с 2002 по 2004 гг., а их работодатель платил страховые взносы в пенсионный фонд с «белой зарплаты» своих сотрудников;

- граждане, получающие социальную пенсию, страховую пенсию по инвалидности или в связи с утратой кормильца, у которых нет достаточного стажа для страховой пенсии (10 лет в 2019 году);

- участники программы государственного софинансирования пенсионных накоплений, вступление в которую завершилось 31 декабря 2014 года.

Таким образом, мужчины 1952 года и старше, а также женщины, родившиеся раньше 1957 года, не имеют права на единовременную выплату, поскольку их пенсионные отчисления шли на пополнение только страховой часть пенсии, а не накопительной.

Кроме того, рассчитывать на выплату не могут лица, которые уже получают или получали накопительную пенсию.

Единовременная выплата назначается, если расчетный размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии и размера накопительной пенсии. Чтобы понять, положена ли вам единовременная выплата накоплений, нужно сложить ежемесячную страховую и накопительную пенсии и поделить общую сумму на 20 (чтобы получить пороговую величину в 5%). Пример (обратите внимание: расчет может измениться с учетом индивидуальных параметров):

- Ваша страховая пенсия (X) составляет 13 500 руб. в месяц.

- Ваши пенсионные накопления – 103 200 руб.

- Расчетный размер ежемесячной накопительной пенсии (Y) = 103 200 руб. / 258 месяцев (так называемый «период дожития») = 400 руб. в месяц.

Складываем страховую и накопительную части ежемесячной пенсионной выплаты, делим общую сумму на 20 (чтобы получить пороговую величину в 5%):

- (X + Y) : 20 = Z.

- (13500 + 400) : 20 = 695 руб.

Если, как в примере выше, Z больше, чем Y, накопления вы получите единовременно, ведь размер накопительной пенсии составил менее 5% от суммы страховой и накопительной пенсий. Если же размер накопительной пенсии превышает 5% от суммы страховой и накопительной пенсий, вы сможете выбрать срочное или пожизненное получение.

Обратите внимание: если размер накопительной пенсии менее 5% от суммы накопительной и страховой, она будет выплачена только единовременно, «растянуть» ее не получится. Верно и обратное: если она больше 5%, то единовременно получить ее не удастся. То есть выбора тут как такового нет.

Право на получение накопительной пенсии имеют женщины и мужчины с наступлением 55 и 60 лет соответственно. Ограничений по срокам подачи заявления нет, поэтому его можно отнести в ПФР или НПФ в любой момент после дня рождения. При себе необходимо иметь паспорт и СНИЛС. Получить накопительную пенсию можно при выполнении тех же условий, которые действуют для назначения страховой пенсии: с 2024 года – 15 и более лет стажа и с 2025 года – индивидуальный пенсионный коэффициент (ранее его еще называли пенсионными баллами) не менее 30. Если все необходимые данные о вас есть в базе территориального ПФР, дополнительных документов не потребуется. В случае необходимости подтвердить стаж или индивидуальный пенсионный коэффициент страховщик может запросить у вас один из документов из этого списка.

Получив заявление, фонд обязан в течение месяца его рассмотреть. Если оно будет одобрено, то, по закону, деньги вы получите в срок, не превышающий двух месяцев с момента принятия решения.

Читайте также: