Обеспеченная старость возможности пенсионного накопления презентация

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Установление и выплата пенсий

Учет пенсионных прав граждан

Выдача сертификатов и направление средств материнского капитала

Взаимодействие с работодателями

Учет пенсионных накоплений граждан

Ведение федерального реестра инвалидов

Как устроена пенсионная система России Пенсия – гарантированная ежемесячная выплата для материального обеспечения граждан в старости, в случае наступления инвалидности, потери кормильца или в связи с достижением установленного стажа работы в определенных сферах трудовой деятельности.

Обязательное пенсионное страхование (ОПС) - это система мер, созданная государством, чтобы обеспечить работающим гражданам частичную компенсацию утраченного заработка после выхода на пенсию.

ЗАСТРАХОВАННЫЕ ЛИЦА – граждане РФ, а также постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства, в том числе:

-

Работающие по трудовому

договору или договору

Работающие за пределами РФ

и уплачивающие страховые взносы

Участники пенсионной системы

Страховые взносы на обязательное пенсионное страхование

Налог на доходы физических лиц

Виды пенсий Страховая пенсия – ежемесячная денежная выплата в целях компенсации лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости или по инвалидности или по случаю потери кормильца.

Страховая пенсия по старости

Страховая пенсия по инвалидности

Страховая пенсия по случаю потери кормильца

Условия получения страховой пенсии по старости

Достижение пенсионного возрасти либо достижение условий для назначения досрочной пенсии

Наличие минимального страхового стажа:

в 2020 году -11 лет

Наличие минимального количества пенсионных баллов:

в 2020 – 18,6 балла

16% - индивидуальный тариф

6% - солидарный тариф

На формирование страховой пенсии

На формирование фиксированной выплаты

30 000 руб. * 16% = 4800 руб.

Пенсия по государственному пенсионному обеспечению Социальная пенсия назначается по достижении, установленного государством нетрудоспособного возраста, если у человека нет подтверждённого трудового стажа или его недостаточно для назначения трудовой пенсии

60 лет - женщины

65 лет – мужчины

Выплачивается из средств государственного бюджета

Накопительная пенсия

- Похожи на средства банковского вклада

- Нельзя пользоваться, пока не стал пенсионером

- Средства передаются в управляющую компанию или негосударственный ПФ

- Банковский депозит

- Индивидуальный инвестиционный счет

- Паевые инвестиционные фонды

- Полис накопительного (или инвестиционного) страхования

- Индивидуальный пенсионный план

- Золото

- Инфляция

- Соблазны

- Текущие доходы и расходы

Оценивается каждый календарный год трудовой деятельности с учетом отчислений страховых взносов на ОПС

В 2020 г. – 93 руб.

В 2020 г. - 5686 руб. 25 коп

Страховая пенсия по старости

Условия получения страховой пенсии по старости

- Достижение пенсионного возраста

- Страховой стаж не менее 15 лет (с 2024 г)

- Пенсионные баллы: не менее 30 (с 2025 г.)

В год возникновения пенсии

Обращение за пенсией на 5 лет позже

1 год военной службы по призыву – 1, 8 балла

1 год ухода за первым ребенком до достижения1,5 лет - 1,8 балла

1 год ухода за вторым ребенком до достижения 1, 5 лет – 3, 6 балла

1 год ухода за третьим или четвертым ребенком до достижения

1, 5 лет – 5,4 балла

Примеры расчета пенсионных баллов за год Гражданин Х с зарплатой 24 тысячи рублей и страховым стажем 37 лет.

24 000 руб.* 12 мес. = 288 000 руб.

Размер страховых взносов по тарифу 22%

288 000 руб.* 22% = 63 360 руб.

На солидарную часть по тарифу 6% - 17280 руб.

На страховую пенсию по тарифу 16% - 46 080 руб.

876 000 руб.*16%=140 160 руб.

46080 руб./ 140 160 руб. = 0, 3288

0, 3288*10 = 3, 288 балла - количество пенсионных баллов в 2020 году

3,288* 37 лет = 121, 656 балла (за 37 лет)

121,656* 93 руб. = 11,314 руб.

11 314+5686,25=17 000, 25 руб.

Гражданин Х с ежемесячной зарплатой 36 000 руб. и трудовым стажем 41 год. Гражданин Х с ежемесячной зарплатой 36 000 руб. и трудовым стажем 41 год.

Влияние сенсорной интеграции на ребенка с ОВЗ в дошкольный период

- Свидетельство каждому участнику

- Скидка на курсы для всех участников онлайн-конференции

Успейте записаться до 17 декабря!

Описание презентации по отдельным слайдам:

Тема №16. Накопительная пенсия

Нормативная база: Федеральный закон №424-ФЗ от 28.12.2013 года "О накопительной пенсии"

Накопительная пенсия - ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости, исчисленная исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день назначения накопительной пенсии.

Право на накопительную пенсию имеют граждане Российской Федерации, а так же иностранные граждане лица без гражданства, постоянно проживающие в Российской Федерации, застрахованные в систем обязательного пенсионного страхования, при наличии средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица.

Если гражданин родился в 1967 году и позднее, то у него есть возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений: формировать только страховую пенсию формировать страховую и накопительную пенсию одновременно Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Вне зависимости от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан, имеющих пенсионные накопления, есть право доверить их управление: - Пенсионному фонду Российской Федерации, выбрав: управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений, в т.ч. один из инвестиционных портфелей государственной управляющей компании (ГУК) - Внешэкономбанк; - негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию.

Накопительная пенсия назначается застрахованным лицам одновременно со страховой пенсией по старости, в том числе досрочно. Если размер накопительной пенсии составляет более 5 процентов по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты, то накопительная пенсия выплачивается ежемесячно. Если размер накопительной пенсии составляет 5 и менее процентов по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты, то застрахованные лица, имеют право на получение указанных средств в виде единовременной выплаты.

Размер накопительной пенсии определяется исходя: - из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого ему назначается накопительная пенсия. - дополнительных страховых взносов на накопительную пенсию, - взносов работодателя, уплаченные в пользу застрахованного лица, - взносов на софинансирование формирования пенсионных накоплений, - средств (части средств) материнского (семейного) капитала.

Размер накопительной пенсии определяется по формуле: НП = ПН / Т, где НП - размер накопительной пенсии; ПН - сумма средств пенсионных накоплений, по состоянию на день, с которого ему назначается накопительная пенсия. Т - количество месяцев ожидаемого периода выплаты накопительной пенсии (228 месяцев). Размер накопительной пенсии с 1 августа каждого года подлежит корректировке исходя из суммы поступивших страховых взносов на финансирование накопительной пенсии, дополнительных страховых взносов.

В случае, если смерть застрахованного лица наступила до назначения ему накопительной пенсии, средства пенсионных накоплений, за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, выплачиваются правопреемникам умершего застрахованного лица в порядке, установленном законодательством Российской Федерации. При этом застрахованное лицо вправе в любое время посредством подачи заявления о распределении средств пенсионных накоплений страховщику, определить конкретных лиц, которым может быть произведена такая выплата, а также установить, в каких долях следует распределить между ними указанные средства.

В случае отсутствия указанного заявления выплата осуществляется правопреемникам умершего застрахованного лица из числа родственников, к которым относятся его дети, в том числе усыновленные, супруга (супруг), родители (усыновители), братья, сестры, дедушки, бабушки и внуки независимо от возраста и состояния трудоспособности, в следующей последовательности: 1) в первую очередь - детям, в том числе усыновленным, супруге (супругу) и родителям (усыновителям); 2) во вторую очередь - братьям, сестрам, дедушкам, бабушкам и внукам. Выплата средств пенсионных накоплений родственникам умершего застрахованного лица одной очереди осуществляется в равных долях. Родственники второй очереди имеют право на получение средств только при отсутствии родственников первой очереди. В случае отсутствия у застрахованного лица родственников, эти средства учитываются в составе резерва страховщика по обязательному пенсионному страхованию.

Исключение составляет остаток средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, и результата их инвестирования, не выплаченный умершему застрахованному лицу в виде срочной пенсионной выплаты, который подлежит выплате следующим лицам: - отцу (усыновителю) ребенка, в связи с рождением (усыновлением) которого у застрахованного лица возникло право на дополнительные меры государственной поддержки; - ребенку (детям), не достигшему совершеннолетия, и (или) совершеннолетнему ребенку (детям), обучающемуся по очной форме в организации, осуществляющей образовательную деятельность, до окончания им такого обучения, но не дольше чем до достижения им возраста 23 лет.

Установление накопительной пенсии и выплата накопительной пенсии, включая организацию ее доставки, осуществляются страховщиком, у которого застрахованное лицо на день обращения за назначением накопительной пенсии формирует пенсионные накопления. Накопительная пенсия назначается со дня обращения за указанной пенсией, но не ранее чем со дня приобретения права на накопительную пенсию. Данная пенсия назначается пожизненно.

Выберите книгу со скидкой:

ОГЭ. География. Новый полный справочник для подготовки к ОГЭ

350 руб. 242.00 руб.

Математика. Новый полный справочник школьника для подготовки к ЕГЭ

350 руб. 222.00 руб.

Дошкольная педагогика с основами методик воспитания и обучения. Учебник для вузов. Стандарт третьего поколения. 2-е изд.

350 руб. 963.00 руб.

Считаю и решаю: для детей 5-6 лет. Ч. 1, 2-е изд., испр. и перераб.

350 руб. 169.00 руб.

Начинаю считать: для детей 4-5 лет. Ч. 1, 2-е изд., испр. и перераб.

350 руб. 169.00 руб.

Считаю и решаю: для детей 5-6 лет. Ч. 2, 2-е изд., испр. и перераб.

350 руб. 169.00 руб.

Пишу буквы: для детей 5-6 лет. Ч. 2. 2-е изд, испр. и перераб.

350 руб. 169.00 руб.

Русско-английский словарик в картинках для начальной школы

350 руб. 163.00 руб.

ОГЭ. Литература. Новый полный справочник для подготовки к ОГЭ

350 руб. 205.00 руб.

ЕГЭ. Английский язык. Новый полный справочник для подготовки к ЕГЭ

350 руб. 171.00 руб.

Рисуем по клеточкам и точкам

350 руб. 248.00 руб.

ЕГЭ. Информатика. Новый полный справочник для подготовки к ЕГЭ

350 руб. 163.00 руб.

БОЛЕЕ 58 000 КНИГ И ШИРОКИЙ ВЫБОР КАНЦТОВАРОВ! ИНФОЛАВКА

Инфолавка - книжный магазин для педагогов и родителей от проекта «Инфоурок»

Влияние сенсорной интеграции на ребенка с ОВЗ в дошкольный период

- Свидетельство каждому участнику

- Скидка на курсы для всех участников онлайн-конференции

Успейте записаться до 17 декабря!

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Маслова Эльвира МихайловнаНаписать 3026 08.06.2016

Номер материала: ДБ-115704

- Другое

- Презентации

-

08.06.2016 3359

-

08.06.2016 372

-

08.06.2016 1530

-

08.06.2016 451

-

08.06.2016 2628

-

08.06.2016 6864

-

08.06.2016 263

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация по теме:"Накопительная пенсия"

| Вложение | Размер |

|---|---|

| nakopitelnaya_pensiya.pptx | 500.37 КБ |

Предварительный просмотр:

Подписи к слайдам:

Накопительна я пенсия

Законодательство Российской Федерации о накопительной пенсии состоит из: Федерального закона от 28.12.2013 N 424-ФЗ "О накопительной пенсии" , Федерального закона от 16 июля 1999 года N 165-ФЗ "Об основах обязательного социального страхования", Федерального закона от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", Федерального закона от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования",

Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах", Федерального закона от 30 ноября 2011 года N 360-ФЗ "О порядке финансирования выплат за счет средств пенсионных накоплений", Федерального закона от 1 апреля 1996 года N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования", Федерального закона от 24 июля 2002 года N 111-ФЗ "Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации", других федеральных законов и принимаемых в соответствии с ними нормативных правовых актов РФ.

Основные понятия 1) накопительная пенсия - ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости, исчисленная исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день назначения накопительной пенсии; 2) установление накопительной пенсии - назначение накопительной пенсии и корректировка ее размера;

Основные понятия 3) средства пенсионных накоплений - совокупность учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица средств, сформированных за счет поступивших страховых взносов на финансирование накопительной пенсии, а также результата от их инвестирования, дополнительных страховых взносов на накопительную пенсию, взносов работодателя, уплаченных в пользу застрахованного лица, взносов на софинансирование формирования пенсионных накоплений, а также результата от их инвестирования и средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования; 4) ожидаемый период выплаты накопительной пенсии - показатель, рассчитываемый на основе данных федерального органа исполнительной власти, осуществляющего функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации, и используемый для определения размера накопительной пенсии.

Право на накопительную пенсию имеют граждане Российской Федерации, застрахованные в соответствии с Федеральным законом от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", при наличии средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, при соблюдении ими условий, предусмотренных 424-ФЗ. Иностранные граждане и лица без гражданства, постоянно проживающие в Российской Федерации, при соблюдении ими условий, предусмотренных 424-ФЗ, имеют право на накопительную пенсию наравне с гражданами Российской Федерации, за исключением случаев, установленных федеральным законом или международным договором Российской Федерации

Условия назначения накопительной пенсии Право на накопительную пенсию имеют застрахованные лица: мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет, при соблюдении условий для назначения страховой пенсии по старости, установленных 400-ФЗ (наличие необходимого страхового стажа и установленной величины индивидуального пенсионного коэффициента). Накопительная пенсия назначается застрахованным лицам при наличии средств пенсионных накоплений , учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, если размер накопительной пенсии составляет более 5 процентов по отношению к сумме размера страховой пенсии по старости (в том числе с учетом фиксированной выплаты к страховой пенсии по старости и повышений фиксированной выплаты к страховой пенсии), исчисленного в соответствии с 400-ФЗ, и размера накопительной пенсии, рассчитанных на день назначения накопительной пенсии. Если размер накопительной пенсии составляет 5 и менее процентов по отношению к сумме размера страховой пенсии по старости (в том числе с учетом фиксированной выплаты к страховой пенсии по старости и повышений фиксированной выплаты к страховой пенсии), исчисленного в соответствии с 400-ФЗ, и размера накопительной пенсии, рассчитанных на день назначения накопительной пенсии, застрахованные лица имеют право на получение указанных средств в виде единовременной выплаты.

Размер накопительной пенсии определяется исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день, с которого ему назначается накопительная пенсия. Дополнительные страховые взносы на накопительную пенсию, взносы работодателя, уплаченные в пользу застрахованного лица, взносы на софинансирование формирования пенсионных накоплений, а также результат от их инвестирования и средства (часть средств) материнского (семейного) капитала, направленные на формирование накопительной пенсии, а также результат от их инвестирования включаются в состав средств пенсионных накоплений и учитываются по выбору застрахованного лица при определении размера накопительной пенсии либо размера срочной пенсионной выплаты в соответствии с Федеральным законом от 30 ноября 2011 года N 360-ФЗ "О порядке финансирования выплат за счет средств пенсионных накоплений"

Размер накопительной пенсии определяется по формуле : НП = ПН / Т, где НП - размер накопительной пенсии; ПН - сумма средств пенсионных накоплений застрахованного лица, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день, с которого ему назначается накопительная пенсия. В случае установления застрахованному лицу срочной пенсионной выплаты, предусмотренной Федеральным законом "О порядке финансирования выплат за счет средств пенсионных накоплений", средства пенсионных накоплений, исходя из которых рассчитан размер этой выплаты, не учитываются в составе средств пенсионных накоплений, исходя из которых определяется размер накопительной пенсии этому застрахованному лицу; Т - количество месяцев ожидаемого периода выплаты накопительной пенсии, применяемого для расчета размера накопительной пенсии и определяемого в соответствии с частью 1 статьи 17 424-ФЗ

При назначении накопительной пенсии позднее приобретения права на указанную пенсию ожидаемый период выплаты накопительной пенсии сокращается на 12 месяцев за каждый полный год (12 месяцев), истекший со дня приобретения права на назначение указанной пенсии. При этом ожидаемый период выплаты накопительной пенсии, применяемый для расчета размера накопительной пенсии, не может составлять с 2015 года менее 168 месяцев. При корректировке размера накопительной пенсии в соответствии с частью 1 статьи 8 настоящего Федерального закона ожидаемый период выплаты накопительной пенсии сокращается на 12 месяцев за каждый полный год (12 месяцев), истекший со дня назначения накопительной пенсии. При этом указанный период, в том числе с учетом его сокращения в случае, не может составлять с 2015 года менее 168 месяцев.

В случае, если смерть застрахованного лица наступила до назначения ему накопительной пенсии или до корректировки ее размера с учетом дополнительных пенсионных накоплений в соответствии с частью 1 статьи 8 424-ФЗ, средства пенсионных накоплений, учтенные в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии застрахованного лица, за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования, выплачиваются правопреемникам умершего застрахованного лица в порядке, установленном законодательством РФ. При этом застрахованное лицо вправе в любое время посредством подачи заявления о распределении средств пенсионных накоплений страховщику, у которого застрахованное лицо формирует пенсионные накопления, определить конкретных лиц, которым может быть произведена такая выплата, а также установить, в каких долях следует распределить между ними указанные средства.

По теме: методические разработки, презентации и конспекты

Одним из важнейших направлений модернизации системы физического воспитания в образовательных учреждениях является пересмотр существующей контрольно-оценочной системы по физической культуре, поскольку .

Данный урок предполагает обобщение и систематизацию знаний и применения их в профессиональной деятельности по теме «Трудовая пенсия по инвалидности» для студентов 2 курса специальности 030912 Право и .

Методическая разработка включает описание урока, технологическую карту, а также презентацию.

В юности кажется, что молодость, здоровье и силы нас никогда не оставят, а старость не наступит вовсе. Когда ты молод, полон сил и планов на будущее, кажется, что слова «пенсия», &la.

Прожиточный минимум российских пенсионеров в 2020 году составит 9311 рублей, следует из проекта федерального бюджета на 2020 год и на плановый период 2021–2022 годов. По состоянию на 2019 год средняя величина прожиточного минимума пенсионера составляет 8846 рублей. Таким образом, показатель увеличится на 465 рублей.

При этом пенсионеров в России много — каждый четвертый житель. Чтобы продолжать выплачивать даже такие мизерные суммы, пришлось повысить пенсионный возраст до 65 лет для мужчин и до 63 для женщин. Какими будут пособия по старости через 20—30 лет, не знает никто, до пенсии доживут не все, а тридцатилетним лучше начинать откладывать уже сейчас.

Почему тридцатилетним?

Кажется, чем раньше начнешь копить на старость, тем лучше. Но это не так: если начать слишком рано, пострадает карьера.

Если вам нет тридцати лет, вкладывайте в себя. Американский психолог Мэг Джей в книге «Важные годы» говорит, что именно период до 30 лет самый важный для карьеры.

Поэтому пока вкладывайте в профессиональное развитие: покупайте книги, инструменты, курсы, а пенсионные накопления оставьте на потом.

Для начала определитесь, какую сумму копить и к какому сроку.

Для этого ответьте на три вопроса.

1. Сколько вы будете тратить в старости?

Учтите, что помимо тех средств, которые вы тратите сейчас, вам еще придется оплачивать лекарства и врачей. А это значит, что тратить вы будете больше.

А может быть и наоборот, меньше, если откажетесь от путешествий, модной одежды и обедов в кафе.

Давайте для расчетов возьмем 32 000 руб. — среднюю зарплату по России за январь.

2. Сколько планируете прожить?

Исходя из того, в каком возрасте вы выходите на пенсию, подумайте, в каком возрасте вы собираетесь закончить карьеру.

Теперь посчитайте, какую сумму вам нужно накопить:

- месячные траты мы умножаем на 12 и умножаем на срок жизни минус срок прекращения работы;

- 32 000 × 12 × (75 – 60) = 5,8 млн.

Если вы будете откладывать 16 000 руб. в месяц, то ваша негосударственная пенсия на остаток жизни будет 32 000 руб. в месяц. Чтобы откладывать меньше и получать в старости больше, придется работать после 60 лет.

Но есть и другой вариант — заставить деньги работать так, чтобы накопления увеличились. Мы разберемся, насколько это реалистично.

Открыть депозит

Проще всего открыть банковский вклад со штрафами за расторжение. Вы будете класть деньги на счет каждый месяц, а забрать раньше времени не сможете.

Преимущество — в простоте.

Чтобы открыть вклад, выберите надежный банк, зайдите в его офис или на сайт, подпишите договор. Потом каждый месяц пополняйте счет, а когда срок депозита закончится, откройте новый.

Но, смотрите, не достаточно положить деньги на счет, нужно все контролировать:

Недостатки — большой соблазн. Низкая доходность.

Соблазн появится через 5-6 лет, когда закончится срок депозита и нужно будет переложить деньги на новый. Если у вас в руках окажется сумма, которой хватит на покупку мотоцикла Yamaha, я не уверена, что вы сможете поступить правильно.

Получить доходность выше инфляции удается только на долгосрочных депозитах с капитализацией процентов. На краткосрочных вкладах деньги медленно сгорают.

Чтобы деньги в банке не обесценивались, храните их в трех валютах: например, рубль, доллар и евро. Но даже в этом случае депозит только спасет накопления от инфляции, но не поможет их увеличить.

Можно рассмотреть частные фонды

Негосударственные пенсионные фонды созданы, чтобы хранить сбережения на старость. Сначала вы отчисляете деньги в фонд, а потом, когда состаритесь, он платит вам пенсию. Нужно только один раз выбрать программу.

Преимущество — удобство.

Фонды созданы специально для пенсионных накоплений, поэтому у них всё продумано.

Подход гибкий: зарабатываете много или мало, до пенсии осталось 30 или 5 лет, вы хотите оставить наследство или нет — на каждую ситуацию у фондов найдется подходящая программа.

Деньги можно перечислять на счет автоматически: написать заявление, чтобы бухгалтерия отправляла часть вашей зарплаты в фонд. Это значит, вы не забудете отложить деньги, не потратите их на мотоцикл или экстренный случай. Скоро вы забудете об отчислениях, а они будут потихоньку накапливаться.

Недостатки — низкая доходность и с надежностью не всё в порядке.

Доходность у фондов даже ниже, чем у депозитов.

С надежностью всё сложно. Фонды, как и банки, защищены системой страхования вкладов: это значит, при банкротстве вам вернут деньги.

Но, в отличие от банковских депозитов, у пенсионных фондов доходность не фиксированная — она зависит от того, насколько удачно фонд вложит деньги.

Доходность таких вложений может быть и отрицательной. Поэтому беспокоиться стоит не только о возможных банкротствах, но и о потерях от неудачных вложений. Такие потери нельзя предсказать.

Фонды не получают государственной поддержки и у российских фондов мало денег.

Купить квартиру

Это сработает, если купить жилье в мегаполисе или в развивающемся регионе. Арендная плата за однушку покроет ⅔ ежемесячных расходов — если добавить государственную пенсию, хватит на жизнь.

Преимущества — надежность и радость для внуков.

Квартира никуда не денется, не исчезнет из-за девальвации. Последние 30 лет цена на недвижимость в крупных городах растет.

Недостатки — много возни, долго окупается.

Арендная плата окупает квартиру за 15-20 лет, с ипотекой — дольше. Если вы всю жизнь откладывали на квартиру, то за время старости не успеете вернуть потраченные деньги.

Из-за нового налога на недвижимость квартира обойдется дороже. Сейчас налог на двухкомнатную квартиру в центре Москвы — 400-500 рублей, а в 2021 году он превысит 5 тыс. рублей.

Возиться с жильцами — работа, я бы приравняла ее к неполной занятости. Придется постоянно ремонтировать квартиру; следить, чтобы жильцы ничего не ломали и платили вовремя; решать конфликты с соседями и бюрократические вопросы.

Если вы просто отдадите квартиру жильцам, через несколько месяцев придется оплачивать ремонт, разбираться с налоговой и искать новых жильцов.

Вложить в акции

Изучите фондовый рынок, откройте счет в брокерской компании и купите акции, которые покажут рост в долгосрочной перспективе. Забудьте о них на 2 года, потом скорректируйте стратегию, если понадобится.

Преимущество — высокая доходность.

Акции могут приносить и 200% прибыли, но я бы не стала на это рассчитывать. Подойдут вложения с минимальным риском, чтобы из-за одной ошибки не потерять накопления. А там, где минимальные риски, меньше доходность.

Недостаток — сложность.

Купить акции может любой, но, чтобы на них заработать, придется несколько месяцев разбираться в экономических терминах и показателях. Даже если вы купите голубые фишки, это не гарантирует доход. Газ и нефть росли последние 20-30 лет, но в 2015 году Газпром отчитался с убытками — перспективы у сырьевого рынка на 5−10 лет неопределенные.

Волшебной таблетки нет. А все потому, что мы не можем мыслить в перспективе. Потому, как меняется в нашей стране все очень быстро. Мы не знаем, что произойдет через пять минут, а уж загадывать на 20 – 30 лет вперед. — это вам не Советский Союз.

Ну что, дорогие мои, вы все еще надеетесь на государство?

Я думаю, что решение одно: надо начать думать о долгосрочной перспективе. Учить этому детей и безжалостно стыдить тех, кто этого не делает.

Нет никого, кроме нас, кто обеспечит нам в России спокойную старость.

Разработка учебного занятия по изучению раздела “Обеспеченная старость: возможности пенсионного накопления”

Тема урока «Выбери свой негосударственный пенсионный фонд»

![]()

Содержимое разработки

Выбери свой негосударственный пенсионный фонд

Выполнили: Бугаенко Татьяна Петровна МБОУ «Веселоярская СОШ», Рубцовский район;

Негонова Татьяна Владимировна МБОУ «Веселоярская СОШ», Рубцовский район;

Чернов Александр Иванович МБОУ «СОШ №60 имени В. Завьялова», г. Барнаул;

Куцина Анна Владимировна МБОУ «СОШ №117», г. Барнаул.

Выбери свой негосударственный пенсионный фонд

- сформировать навыки выбора негосударственного пенсионного фонда на рынке пенсионного обеспечения согласно целевым критериям.

- Анализ возможностей формирования и управления накопительной частью трудовой пенсии;

- Создание условий для формирования понимания личной ответственности каждого за своё будущее пенсионное обеспечение;

- Создание условий формирования у молодёжи новой «пенсионной культуры», основанной на принципе: «Твоя будущая пенсия зависит от тебя, сделай её достойной».

Планируемые образовательные результаты:

- предметные - владение основными способами управления накопительной пенсией и выбора негосударственного пенсионного фонда с точки зрения доходности и надёжности;

- метапредметные - определение стратегических целей в области управления личными финансами, сравнение и выбор оптимального варианта размещения накопительной пенсии;

- личностные - чувство личной ответственности за финансовое благополучие на пенсии.

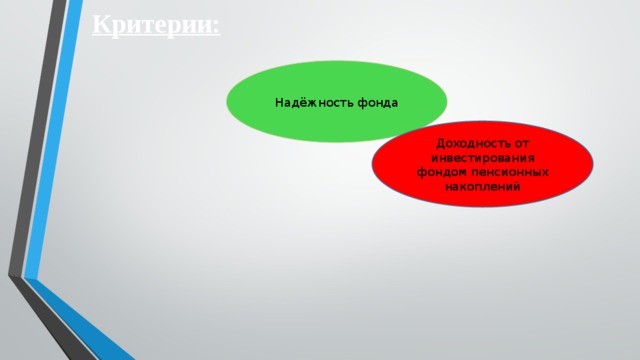

Доходность от инвестирования фондом пенсионных накоплений

Доходность от инвестирования фондом пенсионных накоплений

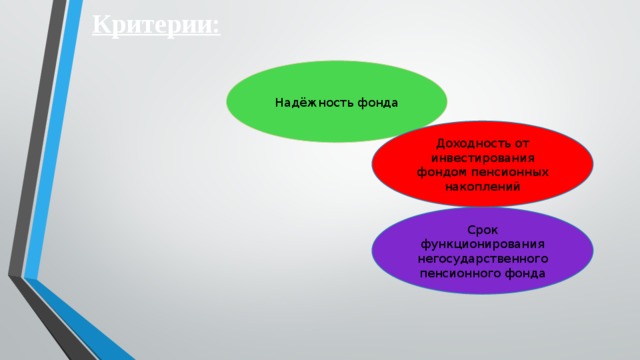

Срок функционирования негосударственного пенсионного фонда

Доходность от инвестирования фондом пенсионных накоплений

Срок функционирования негосударственного пенсионного фонда

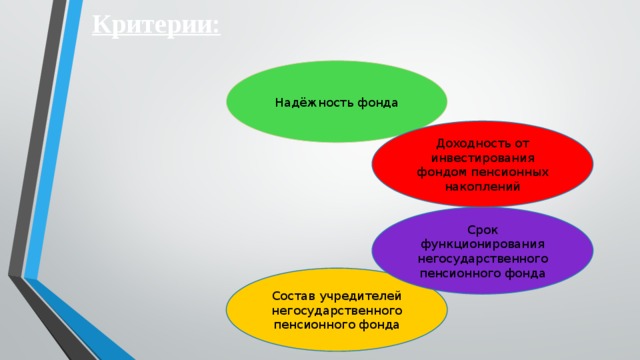

Состав учредителей негосударственного пенсионного фонда

Доходность от инвестирования фондом пенсионных накоплений

Размеры имущества негосударственного пенсионного фонда

Срок функционирования негосударственного пенсионного фонда

Состав учредителей негосударственного пенсионного фонда

Доходность от инвестирования фондом пенсионных накоплений

Доля негосударственного пенсионного фонда на рынке негосударственного пенсионного страхования и его специализацию

Размеры имущества негосударственного пенсионного фонда

Срок функционирования негосударственного пенсионного фонда

Состав учредителей негосударственного пенсионного фонда

Доходность от инвестирования фондом пенсионных накоплений

Доля негосударственного пенсионного фонда на рынке негосударственного пенсионного страхования и его специализацию

Размеры имущества негосударственного пенсионного фонда

Срок функционирования негосударственного пенсионного фонда

Состав учредителей негосударственного пенсионного фонда

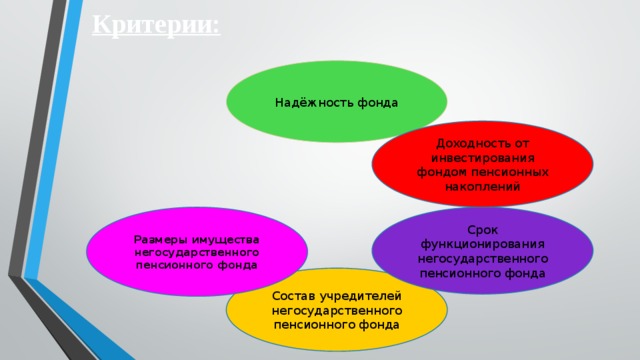

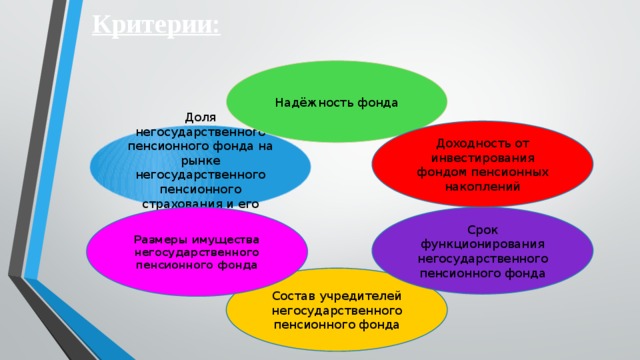

1. Надёжность фонда

2. Доходность от инвестирования фондом пенсионных накоплений

3. Срок функционирования негосударственного пенсионного фонда

4. Доля негосударственного пенсионного фонда на рынке негосударственного пенсионного страхования и его специализацию

5. Состав учредителей негосударственного пенсионного фонда

6. Размеры имущества негосударственного пенсионного фонда

Как выбрать негосударственный

пенсионный фонд правильно?

Кубик Блума

- Проанализировать по критериям, рассмотренным на уроке, НПФ в который родители инвестировали свои пенсионные накопления.

Читайте также: