Сотрудник из украины какие налоги платить

Опубликовано: 02.04.2026

Если в штат сотрудников компании входят иностранцы, бухгалтеру по расчету заработной платы следует уделять особое внимание этой категории граждан. Расчет зарплаты, НДФЛ и страховых взносов имеет для них свои особенности. О начислениях, выплатах и удержаниях из заработка иностранных работников пойдет речь в этой статье.

Резидент — нерезидент?

В первую очередь при расчете зарплаты иностранцам нужно определить является он резидентом или нерезидентом РФ: от этого зависит ставка взимания НДФЛ, а также разные перечни доходов, с которых нужно платить налог (ст. 209 НК РФ), и применение налоговых вычетов по НДФЛ (так, в соответствии с п. 3 и 4 ст. 210 НК РФ нерезиденту вычеты не предоставляются).

Важно!

В первую очередь необходимо установить, какое время иностранец находится в России. Подойдут любые документы, подтверждающие пребывание работника в стране, с отметкой погранслужбы:

- заграничный паспорт;

- дипломатический документ;

- служебное свидетельство;

- паспорт моряка;

- миграционная карта;

- проездной документ беженца и т.п.

Если иностранец не подтвердил период нахождения на территории страны, взимать налог с его заработка нужно по ставкам, применяющимся при расчете зарплаты нерезидентам.

Чтобы узнать статус получателя дохода, необходимо вычислить количество дней (календарных), в течение которых гражданин фактически находился на территории нашей страны за двенадцать месяцев, следующих подряд.

Налоговый резидент РФ – это человек, который находился на территории России не менее 183 дней в течение 12 следующих подряд месяцев.

Налоговый нерезидент – человек, который находился в России менее 183 дней в течение 12 следующих подряд месяцев.

Данный порядок изложен в п. 2 ст. 207 НК РФ. Но есть и исключения:

- военнослужащие РФ, осуществляющие выполнение поставленных задач за пределами нашей страны (либо служащие за границей),

- работники органов госвласти и ОМСУ, находящиеся в зарубежной командировке.

Указанные категории являются резидентами Российской Федерации. Количество дней, которые они находятся в нашей стране, значения не имеет (п. 3 ст. 207 НК РФ).

Как удерживать НДФЛ с иностранцев

Применяются следующие ставки:

- 13 % НДФЛ начисляется резиденту.

- 30 % взимается с нерезидентов, если нет исключений (п. 3 ст. 224 НК РФ).

- граждан государств-членов ЕАЭС;

- высококвалифицированных специалистов (только доходы от трудовой деятельности);

- беженцев и лиц, получивших временное убежище;

- временно пребывающих в РФ иностранцев, работающих на основании патента;

- участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, и членов их семей;

- членов экипажей судов, плавающих под государственным флагом Российской Федерации.

Если статус сотрудника-иностранца в течение года изменится, НДФЛ нужно пересчитать исходя из нового статуса работника (п. 3 ст. 226 НК РФ).

Важно!

Свои тонкости есть при расчете НДФЛ иностранцев на патенте. На период его действия применяется ставка 13%. Если срок действия патента истек, налог на доходы будет исчисляться исходя из статуса иностранного работника. Резидент продолжит уплачивать 13%, нерезидент — 30%.

Взносы во внебюджетные фонды с зарплаты иностранного сотрудника

Законы 125-ФЗ от 24.07.1998 г. и 255-ФЗ от 27.07.2010 г. предусматривают страхование каждого гражданина с первого дня его пребывания в России путем добровольного медицинского страхования. При устройстве иностранца на работу вступает в силу ТК РФ, который запрещает найм без оформления договора о ДМС.

Отчисления в Пенсионный фонд также обязательны почти для всех иностранцев. Исключением являются временно работающие на территории РФ высококвалифицированные эксперты.

Удержания в ФСС от несчастных случаев также являются обязательными.

Отличия взимания НДФЛ и страховых взносов представлены в таблице:

Особенности и пример расчета отчислений с заработка иностранного работника

Основная сложность для бухгалтера-расчетчика заключается в правильном отслеживании смены статуса иностранного работника с нерезидента на резидента, с временного пребывания — на проживание.

Если сменилось положение временного пребывания на статус временного проживания, тариф взносов в ПФ не меняется. А вот взносы в соцстрах и ОМС поменяются на 2,9 и 5,1% соответственно. При этом нужно разделить доходы работника до изменения статуса и после.

Пример

Временно пребывающий в России работник-иностранец работает по патенту. Его заработок составляет 40 000 рублей. 25 марта 2019 года сотрудник получил разрешение на временное проживание.

Для расчета страховых взносов за март 2019 года распределим доходы на 2 периода: с 1 по 24 марта (15 раб. дн.), с 25 по 31 марта (5 раб. дн.).

Количество рабочих дней в марте — 20.

Рассчитаем заработок сотрудника до смены статуса:

40 000/ 20 дн. * 15 дн. = 30 000 руб.

Найдем доходы иностранного работника в период после получения разрешение на временное проживание:

40 000/20 дн. * 5 дн. = 10 000 руб.

Размер страховых взносов до получения разрешения:

В ПФР: 30 000 * 22% = 6 600 руб.

В ФСС: 30 000* 1,8% = 540 руб.

На ОМС взносы не взимаются.

Размер взносов после смены статуса:

В ПФР: 10 000 *22% = 2 200 руб.

В ФСС: 10 000 * 2,9% = 290 руб.

В ФОМС: 10 000* 5,1% = 510 руб.

Общая сумма страховых взносов иностранца за март 2019 года составит:

В ПФР: 6 600 + 2 200 = 8 800 руб.

В ФСС: 540 + 290 = 830 руб.

ФОМС: 510 руб.

Выплатить заработную плату иностранному работнику, временно пребывающему или временно проживающему в РФ, можно только в безналичной форме.

Постоянно проживающему в РФ иностранному работнику зарплату можно выплатить как в наличной форме, так и в безналичной.

Главное при расчете зарплаты иностранным гражданам — определить, какие налоги и взносы нужно удержать в зависимости от правового статуса и времени пребывания в РФ.

Знать все тонкости вопроса важно для соблюдения норм трудового, миграционного, валютного и налогового законодательства.

Просчеты бухгалтеров ведут к недостаточным или излишним выплатам, ошибкам в начислении налогов, что грозит штрафами и доначислениями.

Эксперты 1C-WiseAdvice досконально разбираются в вопросах расчета зарплаты и налогообложения иностранных работников, кроме того:

- всегда в курсе последних изменений в законодательстве,

- используют систему контроля качества расчетов, что исключает вероятность ошибок,

- несут ответственность за качество учета.

Если по нашей вине возникнут ошибки, мы компенсируем штрафы и доначисления в полном объеме, что подтверждает полис страхования профессиональной ответственности с покрытием до 70 млн рублей.

Если временно пребывающий иностранец, работающий на основании патента, получает разрешение на временное проживание (РВП), то происходит изменение его статуса с временно пребывающего на временно проживающего. Дата смены статуса иностранца - день принятия решения органом миграционного учета о выдаче иностранному гражданину РВП. Какие особенности необходимо учитывать при расчете НДФЛ и страховых взносов с этой даты – в статье.

Расчет НДФЛ

В соответствии с п. 3 ст. 224 НК РФ, с 2015 года, доходы временно пребывающего иностранного гражданина, осуществляющего трудовую деятельность на основании патента, независимо от того является ли указанный иностранный гражданин налоговым резидентом России или нет, облагаются НДФЛ по ставке 13% (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470).

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите Диплом о профессиональной переподготовке 272 ак.часов

Курс «Бухгалтерский и налоговый учёт, отчетность, налоговое планирование при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»При этом, согласно п. 5 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ, срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен фиксированный авансовый платеж. Аннулирование патента, в случае получения иностранным гражданином статуса временного проживающего, не происходит.

Дело в том, что патент действует в течение того периода времени, за который уплачен фиксированный авансовый платеж, независимо от того, что иностранный гражданин получил статус временного проживающего. Следовательно, согласно нормам ст. 227.1 НК РФ, фиксированные авансовые платежи, уплаченные иностранным гражданином, продолжают зачитываться в счет начисленного НДФЛ, независимо от статуса иностранного гражданина. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке, учитывая налоговый статус иностранного гражданина: резидент или нерезидент, так как иностранный гражданин продолжает трудовую деятельность в России уже не на основании патента, а на основании разрешения на временное проживание. Пересчитывать НДФЛ за период с начала налогового периода (года) до смены статуса иностранного гражданина, не надо.

Если иностранный гражданин, при трудоустройстве на территории России, оплатил фиксированные авансовые платежи за патент на несколько месяцев вперед и в течение этого времени, до наступления срока окончания действия патента, иностранный гражданин получает разрешение на временное проживание, то фиксированные авансовые платежи продолжают засчитываться в счет начисленного НДФЛ и после получения разрешения на временное проживание до дня, следующего за последним днем оплаты патента. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке.

Если иностранный гражданин при трудоустройстве на территории России, оплачивает фиксированные авансовые платежи за патент ежемесячно, то при получении разрешения на временное проживание, у иностранного гражданина, фактически, отсутствует период, когда он уже находится в статусе временно проживающего, а срок окончания действия патента еще не наступил. В связи с этим, зачет фиксированных платежей в счет уменьшения начисленного НДФЛ, не происходит.

После получения разрешения на временное проживание, необходимо определить является ли иностранный гражданин налоговым резидентом России или нет. Пока иностранный гражданин работает на основании патента, независимо от того является ли он резидентом России или нет, к его доходам применяется ставка НДФЛ 13%. После получения разрешения на временное проживание и приобретения статуса временно проживающего, ставка НДФЛ иностранного гражданина зависит от его налогового статуса. В соответствии со ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Для определения налогового статуса иностранного гражданина следует учитывать непрерывный 12-месячный период, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году). Указанный порядок определения налогового статуса используется при каждом начислении доходов, для целей применения соответствующей ставки НДФЛ. Даты отъезда и даты прибытия на территорию России устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность иностранного гражданина (Письма Минфина РФ от 07.02.2018 № 03-08-05/7126, от 25.07.2017 № 03-04-05/47379, ФНС РФ от 04.10.2017 № ГД-3-11/6542@).

Согласно ст. 224 НК РФ, если на дату начисления дохода иностранный гражданин находился на территории России непрерывно 183 дня и более, то он является налоговым резидентом и к его доходам применяется ставка НДФЛ 13%. В противном случае, применяется ставка 30%.

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, который он оплатил за 6 месяцев на период с 20 апреля 2018 по 19 октября 2018 года. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Начиная с этой даты, несмотря на то, что иностранный гражданин приобрел статус временно проживающего, до окончания срока действия патента, до 19 октября 2018 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту, по ставке 13%, с зачетом уплаченных фиксированных авансовых платежей. Если после указанной даты, иностранный гражданин является налоговым резидентом России, то есть, его срок пребывания в России превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет, ранее уплаченных, фиксированный авансовых платежей.

Расчет страховых взносов

Доходы временно пребывающих иностранных граждан, работающих в России на основании патента, облагаются страховыми взносами по следующим тарифам:

- Взносы на ОПС: 22%

- Взносы ФСС (ВНиМ): 1,8%

- Взносы на ОМС: не начисляются (ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ)

- Ставки страховых взносов для временно проживающих иностранных граждан, установлены следующие:

- Взносы на ОПС: 22%

- Взносы в ФСС (ВНиМ): 2,9%

- Взносы на ОМС: 5,1%

Страховые взносы от несчастных случаев на производстве и профзаболеваний, для обоих случаев, установлены по тем же тарифам, что и для российских граждан (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего, база для начисления страховых взносов на обязательное пенсионное страхование продолжает определяться нарастающим итогом с начала расчетного периода в общеустановленном порядке, поскольку иностранный гражданин остается застрахованным в системе обязательного пенсионного страхования и тариф страховых взносов не меняется.

При этом, с даты принятия решения о выдаче иностранному гражданину разрешения на временное проживание, страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются по тарифу 2,9%. Также, с указанной даты, на доходы иностранного гражданина начинают начисляться страховые взносы на обязательное медицинское страхование по тарифу 5,1%.

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего в РФ, надо разделить сумму доходов иностранного гражданина на две части: с начала месяца по день, предшествующий дню, изменения статуса иностранного гражданина и со дня, изменения статуса иностранного гражданина до окончания месяца (Письмо Минтруда РФ от 18.12.2015 № 17-3/В-620).

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, с окладом 30 000 рублей. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Количество рабочих дней в июне 2018 года, по календарю пятидневной рабочей недели составляет 20 рабочих дней.

Для расчета страховых взносов за июнь 2018 года, необходимо разделить доход иностранного гражданина за период с 1 по 24 июня (15 рабочих дней) и с 25 июня по 30 июня (5 рабочих дней).

Доход иностранного гражданина до получения разрешения на временное проживание:

30 000: 20 дн. х 15 дн. = 22 500 рублей

Доход иностранного гражданина после получения разрешения на временное проживание:

30 000: 20 дн. х 5 дн. = 7 500 рублей

Страховые взносы иностранного гражданина до получения разрешения на временное проживание:

Взносы на ОПС: 22 500 х 22% = 4 950 рублей

Взносы ФСС (ВНиМ): 22 500 х 1,8% = 405 рублей

Взносы на ОМС: не начисляются

Страховые взносы иностранного гражданина после получения разрешения на временное проживание:

Взносы на ОПС: 7 500 х 22% = 1 650 рублей

Взносы ФСС (ВНиМ): 7 500 х 2,9% = 217,50 рублей

Взносы на ОМС: 7 500 х 5,1% = 382,50 рублей

Итого, общая сумма страховых взносов иностранного гражданина за июнь 2018 года, при смене статуса с временно пребывающего на временно проживающего, составит:

В общем случае при определении ставки НДФЛ основополагающее значение имеет налоговый статус физлиц (резидент/нерезидент). Однако из этого правила есть ряд исключений для иностранных граждан. В этом материале разберем, по какой ставке удерживать налог из зарплаты иностранных работников.

13 % и 30 % в зависимости от статуса

Налоговые ставки регулируются статьей 224 НК.

Если речь идет о зарплате , то применяются следующие ставки:

- 13 % – для резидентов РФ по доходам менее 5 млн. рублей;

- 15 % – для резидентов РФ по доходам свыше 5 млн. рублей;

- 30 % – для нерезидентов РФ.

Принцип определения налогового резидентства для всех одинаков. Оно определяется по итогам налогового периода в зависимости от времени нахождения физлица в России в данном налоговом периоде.

Напомним, налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев .

При этом для резидентов, уплачивающих налог по ставке 13 %, предусмотрены налоговые вычеты по НДФЛ (стандартные, имущественные, социальные, инвестиционные). У нерезидентов при ставке 30 % права на вычеты нет.

Исключения

Для ряда иностранных граждан ставка 13 % применяется независимо от наличия статуса налогового резидента. Это, в частности, следующие категории иностранцев:

- граждане стран-членов ЕАЭС (Армения, Белоруссия, Казахстан, Киргизия);

- иностранные граждане, работающие по патенту;

- иностранные граждане, имеющие статус ВКС (высококвалифицированные специалисты).

Иностранцы из ЕАЭС

Если у вас работают граждане из стран ЕАЭС (армяне, белорусы, казахи, киргизы), то их зарплата с первого рабочего дня облагается по ставке 13 %.

Это правило предусмотрено статьей 73 Договора о Евразийском экономическом союзе от 29.05.2014.

Налоговый статус таких работников при приеме не имеет значения. Вместе с тем определять этот статус к концу года все-таки надо.

Дело в том, что налоговые вычеты по НДФЛ предоставляются только налоговым резидентам.

Так, Минфин в письме № 03-04-05/40970 от 15.06.2018 сообщает, что положение Договора о применении к доходам граждан государств - членов ЕАЭС от трудовой деятельности ставки НДФЛ 13 % не означает, что эти граждане автоматически признаются налоговыми резидентами РФ.

Поэтому иностранцы из стран ЕАЭС вправе воспользоваться налоговыми вычетами по НДФЛ только после приобретения ими статуса налогового резидента РФ.

Добавим, что мнение Минфина и ФНС относительно ставки НДФЛ для иностранцев из стран ЕАЭС, не имеющих по итогам года статуса резидента РФ, расходятся.

По мнению ФНС, не имеет значения, приобрел иностранец статус резидента РФ или нет. Ставка в любом случае составляет 13 %. Об этом, в частности, сообщается в письме ФНС № БС-4-11/22588@ от 28.11.2016 .

Налоговики указывают на тот факт, что положениями статьи 73 Договора не предусмотрен перерасчет налоговых обязательств граждан из ЕАЭС в случае неприобретения ими статуса налогового резидента по ставкам, предусмотренным для нерезидентов.

То есть независимо от того, есть у этих работников статус налогового резидента или нет, ставка в любом случае будет 13 %. Перерасчет на 30 % делать не надо.

Кроме того, есть Постановление Конституционного суда от 05.06.2015 № 16-П, в котором говорится, что положениями Договора о ЕАЭС была достигнута договоренность о безусловном распространении на физлиц, являющихся налоговыми резидентами государств — членов ЕАЭС, национальных налоговых режимов в части применения ставки налогообложения доходов, полученных в связи с работой по найму в других государствах — членах данного Союза.

Между тем Минфин имеет другое мнение на этот счет. В письмах № 03-04-06/34256 от 10.06.2016 , № 03-04-05/34859 от 23.05.2018 , № 03-04-07/11392 от 18.02.2020 сообщается, что по итогам налогового периода определяется окончательный налоговый статус физлица в зависимости от времени его нахождения в РФ в данном налоговом периоде.

Минфин заявляет, что если по итогам года сотрудники организации - граждане государств - членов ЕАЭС не приобрели статус налоговых резидентов (находились в РФ менее 183 дней), суммы налога, удержанного с их доходов, полученных в данном налоговом периоде, подлежат перерасчету налоговым агентом по ставке 30 %.

При этом Минфин утверждает, что такое мнение не противоречит вышеназванному Постановлению КС №16-П.

Вместе с тем, в письме Минфина № 03-04-06/74275 от 25.08.2020 сообщается, что в случае если после даты увольнения выплаты не производятся, перерасчетов сумм налога, удержанных по ставке 13 %, налоговым агентом не производится.

Впрочем, ФНС сейчас также придерживается мнения, которое высказывает Минфин.

Например, на сайте столичного УФНС сообщается , что если по итогам года сотрудники организаций – граждане государств ЕАЭС не стали российскими налоговыми резидентами, то НДФЛ по ставке 13 %, удержанный с их доходов, должен быть пересчитан по ставке 30 %.

В ФНС отмечают, что порядок определения налогового статуса физлица применяется независимо от гражданства и распространяется, в том числе, на граждан государств – членов ЕАЭС.

Таким образом, в вопросе необходимости пересчета НДФЛ из-за отсутствия резидентства 100-процентной определенности нет.

Иностранцы с патентом

В отношении доходов, получаемых иностранными работниками от осуществления трудовой деятельности по найму в РФ на основании патента , применяется ставка НДФЛ 13 % независимо от наличия у них статуса налогового резидента.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Даже если иностранцы с патентом не являются налоговыми резидентами РФ, все равно применяется ставка 13 %. Об этом, в частности, говорится в письме Минфина № 03-04-05/36673 от 13.06.2017 .

Вместе с тем, хотя для резидентов и нерезидентов с патентом применяется ставка НДФЛ 13 %, порядок расчета налога будет отличаться.

Нерезидентам не положены налоговые вычеты . Поэтому если иностранный сотрудник претендует на вычеты, бухгалтеру нужно знать его налоговый статус.

Особенность расчета НДФЛ с доходов патентных иностранцев заключается в том, что эта категория работников платит свой налог авансом, самостоятельно, в виде фиксированных платежей.

При этом они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

Работодатель запрашивает соответствующее уведомление в налоговой инспекции и уменьшает налога на сумму фиксированных авансов, уплаченных иностранцем.

Уведомление налоговиками должно выдаваться на каждый налоговый период. Если иностранец оплатил «переходящий» патент, то и уведомление нужно получить на каждый год.

Если вдруг работник заплатил в бюджет больше, чем исчислено с его зарплаты по итогам года, то остаток фиксированного платежа сгорает. Вернуть эти деньги из бюджета нельзя.

Еще один нюанс – право на уменьшение НДФЛ на сумму уплаченных фиксированных авансовых платежей иностранец может реализовать только у одного налогового агента.

То есть если у иностранца с патентом несколько работ, вычет будет давать только один, выбранный им работодатель.

Об этом, в частности, напоминает ФНС в письме № БС-4-11/18086@ от 26.09.2016 .

Иностранцы-ВКС

Напомним, высококвалифицированный специалист ─ это иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если по условиям заключенного с ним в РФ трудового договора он получает высокую зарплату. Ее уровень в зависимости от сферы деятельности оговорен в п. 1 ст. 13.2 Закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ».

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, всегда применяется ставка НДФЛ 13 %, независимо от того, являются они налоговыми резидентами или нет.

Однако от наличия статуса резидента зависит право на вычеты по НДФЛ.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Еще, что касается иностранца-ВКС, не забывайте, что налогообложению по ставке 13 % подлежат не любые доходы, получаемые им, а только доходы от осуществления трудовой деятельности.

Если такой иностранец – нерезидент, и работодатель, например, оплачивает ему аренду жилья, то по этому доходу будет применяться ставка НДФЛ 30 %. Об этом, в частности, предупреждает Минфин в письме № 03-04-05/3543 от 24.01.2018 .

В письме № 03-04-06/55674 от 07.08.2018 Минфин также напоминает, что доходы высококвалифицированного специалиста-нерезидента РФ, не связанные с его трудовой деятельностью, подлежат обложению НДФЛ по ставке 30 %.

Приём на работу украинца в 2021 году зависит от его правового статуса. Человек, желающий трудоустроиться, может иметь на руках РВП, ВНЖ или патент.

О чём говорит закон

В 2014 году в статью 13 Трудового Кодекса были внесены изменения, относящиеся к правовому положению иностранных граждан на территории РФ при трудоустройстве.

Поправки коснулись работодателей, которые принимают на работу иностранцев.

В 2016 году прокуратура выборочно проводила проверку российских предпринимателей. В результате проверки выяснилось, что далеко не все из них соблюдают законодательство в указанной части.

Вторым нарушением была фиктивная постановка иностранца на учёт по местопребыванию в жилых помещениях. Постановка на учёт считается фиктивной в том случае, если наниматель предоставляет заведомо ложные сведения.

При выявлении такого нарушения работодатель обязуется выплатить штраф. Его размер – 100 000–500 000 рублей.

Особенности приёма на работу иностранца

В 2021 году гражданин Украины, желающий работать на территории Российской Федерации, должен иметь на руках актуальный договор, а также полис медицинского страхования.

Если у человека нет полиса, то наниматель должен заключить договор с медицинской организацией.

Ниже рассматриваются пункты, которые обязательно должны учитывать работодатели.

Правила, которые нельзя нарушать

Какая есть работа в России для Украинцев можно узнать пройдя по данной ссылке.

Принципы приема на работу украинцев в РФ в зависимости от легального статуса

Для получения законного места труд, приезжим понадобится одна из таких бумаг:

- патент на определённую сферу труда;

- разрешение на временное обитание;

- вид на жительство (ВНЖ);

- подтверждение статуса беженца.

Чтобы получить то или иное место работы, украинцу необходимо иметь опыт и квалификацию. Если работник не имеет преимущества над местными жителями, ему будет нелегко быстро найти работу. Нужно учесть, что работодателю придётся оформить больше бумаг, чем на русского работника. Поэтому многим украинцам приходится трудиться нелегально и за невысокую плату.

С РВП

Этот документ представляет собой разрешение на временное проживание. Трудоустройство украинца осуществляется именно на его основе. Главное требование – документ не должен быть просроченным. Оформлять патент или разрешение на трудоустройство украинец не должен.

РВП в России в украинском паспорте

Наличие РВП подтверждается штампом в паспорте, который ставят в местном отделении ГУМВМ МВД Российской Федерации. Статус оформляется на 3 года с возможностью продления. Работодателю нужно проверить не само наличие штампа, а дату истечения разрешения.

Если всё в порядке, то украинца можно официально трудоустраивать, как местного гражданина. Для этого понадобятся бумаги по 65 статье ТК РФ. Когда у мигранта имеется РВП, не нужен ни патент, ни разрешение на труд.

Важно учесть, что статус РВП позволяет получить работу исключительно в области регистрации. Из этого закона есть два исключения. Они оба должны быть соблюдены.

- Украинец претендует на вакансию по специальности, которая включена в перечень Минздравсоцразвития Российской Федерации.

- Человек не работал вне области регистрации более чем 90 дней за год в сумме, если в работу входят поездки. Однако если приходится оставаться в других населённых пунктах, то число дней не должно превышать 40.

Как и в других случаях, о приёме на работу следует уведомить миграционную службу, упомянув, то гражданин был принят на работу по РВП.

С Видом на жительство

ВНЖ – промежуточный этап для получения российского гражданства. Украинец, имеющий вид на жительство, наделяется такими же правами, как и россиянин. Исключение составляет право голоса на выборах, а также право избираться в государственные органы.

Вид на жительство иностранца в России

Устройство на работу осуществляется на основе трудового договора. ВНЖ украинца должен быть оформлен в виде отдельного документа. Штамп во внутреннем паспорте не годится. Иначе его признание может привести к тому, что пребывание украинца на российской территории будет считаться незаконным.

ВНЖ выдаётся сроком на 5 лет, но гость страны может прожить не один такой цикл, главное вовремя подать заявление на продление. Действует тот же порядок, что и с РВП, нанимателю нужно проверить, не истекло ли разрешение на проживание.

Лицам, имеющим такие статусы, не требуется патент и другие бумаги. Оформляется украинец тем же способом, что и русский человек. После этого необходимо отчитаться в ГУМВМ МВД Российской Федерации. Украинец с ВНЖ может работать везде, в пределах границ РФ. Профессия не важна.

Устраивая на работу человека, приехавшего из Украины и имеющего вид на жительство в РФ, российский наниматель не имеет права требовать от него прохождения медицинского осмотра. Должности, для которых наличие медкнижки является обязательным – исключение.

С патентом на работу

Если гражданин Украины не имеет ни ВНЖ, ни РВП, а его пребывание в стране основано на миграционной карточке, то для трудоустройства он обязуется оформить патент.

Так выглядит патент на работу

Международный патент – это документ, который нужен иностранцам, имеющим желание работать в России, но для посещения страны открывать визу не нужно.

Украинский подданный, обладающий особым навыком, в котором нуждается Россия, вправе рассчитывать на оформление патента по квоте.

Наниматель обязан убедиться в том, что патент был выдан именно на ту должность, по которой гражданин Украины пытался найти работу.

В разных сферах труда на законодательном уровне прописаны ограничения для предоставления рабочих мест мигрантам.

- сельское хозяйство, в том числе земледелие – не более 50 % (процент мигрантов);

- строительство – 65 %;

- перевозки пассажиров и грузов – не более 28 %;

- спортивная сфера – до 25 %.

Данные указаны на 2021 год. Патент позволяет работать по определённой профессии, другой работы не будет, также невозможно совмещать несколько должностей на определенном предприятии.

Кроме того, ограничения следует уточнять с учётом региона, в котором есть желание работать. Некоторые устанавливают свои правила, к примеру, не разрешают выходцам из Украины трудиться в сфере экономики.

Патент можно оформить в ГУВМ МВД. Список бумаг, которые необходимо собрать:

- заявление о выдаче документа;

- паспорт гражданина Украины;

- миграционная карта, с отметкой либо о въезде в Россию, либо о выдаче;

- соглашение ДМС;

Страховой полис ДМС

Подать документы следует за 30 дней. Время считается с момента прибытия. Срок активности патента – от месяца до 1 года. Документ, у которого истекла дата, не может быть использован.

Устроившись на работу, украинцу необходимо обратиться в тот же орган с копией соглашения о труде. Иначе патент будет аннулирован. Кроме того, штраф будет платить и работодатель и его новый сотрудник. Специальность на бумаге и на рабочем месте должна совпадать. Патент действителен только по месту выдачи.

Документ имеет юридическую силу только в том субъекте РФ, в котором он был оформлен. Если иностранное лицо переместится в другой субъект РФ, то оформиться заново оно уже не сможет.

Украинец с патентом дополнительно обязан предоставить медстраховку и миграционную карточку. Наниматель не имеет права оформлять на работу человека без этих документов.

Для граждан ЛНР и ДНР

Люди, уехавшие из Украины по причине военных действий, имеют возможность оформить 2 статуса в стране.

Для того чтобы стать беженцем, нужно по прибытии в страну обратиться в ГУМВ МВД. Если будет решено, что заявитель подходит, то он может пользоваться положением ненормированный срок. Однако каждые полгода нужно подтверждать это. Временное убежище предоставляется властями на 1 год, после чего нужно снова обращаться в орган миграции.

По этим статусам можно спокойно искать место для работы, наравне с гражданами страны. Никакие дополнительные разрешения не требуются. После этого порядок трудоустройства для них будет таким же, как и для тех граждан Украины, на руках у которых имеется российский ВНЖ.

Если граждане ЛНР и ДНР не имеют при себе ни вида на жительство, ни разрешения на временное проживание, то патент оформляется на общих основаниях. Процесс трудоустройства осуществляется в общем режиме.

Чтобы получить определённую вакансию, украинскому беженцу понадобятся следующие документы:

- паспорт;

- трудовая книжка российского образца. Украинская не подойдет. Если ее нет, то заводится новая;

- номер страхования;

- бумаги об окончании учебного заведения;

- миграционная карта;

- справка о чистоте перед законом;

- подтверждение статуса беженца.

Важно учесть, что к беженцу относятся, как и к другим иностранцам. Всё так же нужно оформлять дополнительные документы на человека, поэтому охотно берут на работу только ценных сотрудников.

Российская Федерация признает действительность паспортов, которые были выданы на территории ЛНР и ДНР. Поэтому для трудоустройства в России им не нужно оформлять украинский паспорт.

Также Вы можете узнать о получении гражданства России для жителей ЛНР и ДНР пройдя по этой ссылке.

Порядок действий при трудоустройстве

Рассмотрим подробно, что нужно делать для успешного поиска работы украинцу.

- Пересечь таможню России.

- По прибытии заполнить миграционную карту. В поле о причине въезда обозначить цель – «работа».

- Встать на учёт в Федеральной миграционной службе за 3 месяца по прибытию.

- Получить полис страхования.

- Пройти медкомиссию, которая подтвердила бы отсутствие инфекционных болезней.

- Оформить бумагу, которая доказывает удобоваримое знание русского, базовой истории и стандартных законов страны.

- Написать заявление в миграционные органы о желании приобретения патента на определенный тип занятости.

- Забрать патент и оплатить его.

- Предоставить работодателю собранные бумаги и заключить трудовое соглашение.

- За 40 суток подать копию договора в миграционные органы. Отделение должно быть то же самое, где был выдан патент.

Инструкция подходит исключительно мигрантам, которым не нужно открыть визовое разрешение на въезд.

Особенности оформления

В 2021 году схема трудоустройства выглядит так:

- Сбор нужной документации.

- Заключение договора с работником.

- Уведомление о приёме на работу.

- Начисление з/п (а также уплата налогов и взносов).

-

. . (Новый бланк в МВД, действует с 9 сентября 2019 года). . .

Сбор нужной документации

Лицо, желающее устроиться на работу в России, обязано представить следующие документы:

- Паспорт гражданина Украины (предоставляется ксерокопия). Можно предъявить удостоверение беженца или временного убежища.

- Страховой полис ОМС, или ДМС, если трудоустройство осуществляется по патенту.

- Миграционную карточку.

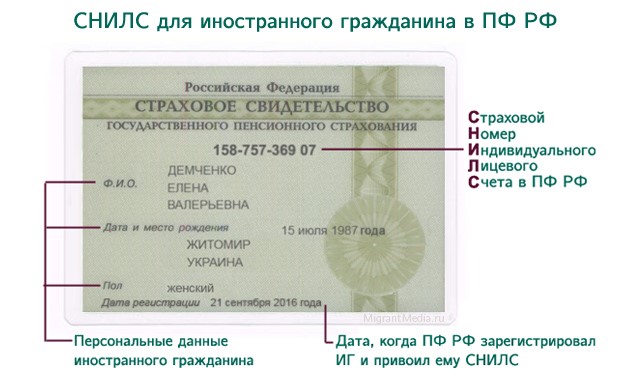

- СНИЛС.

СНИЛС для иностранного гражданина в РФ

Трудовая книжка с вкладышем

Документы украинца должны быть действительными на протяжении всего срока работы в российской фирме. В ином случае нанимателю грозит выплата штрафа, размер которого составляет 1 млн. рублей. А также вероятна приостановка деятельности компании на 90 суток.

Медкомиссия

Заключение трудового договора

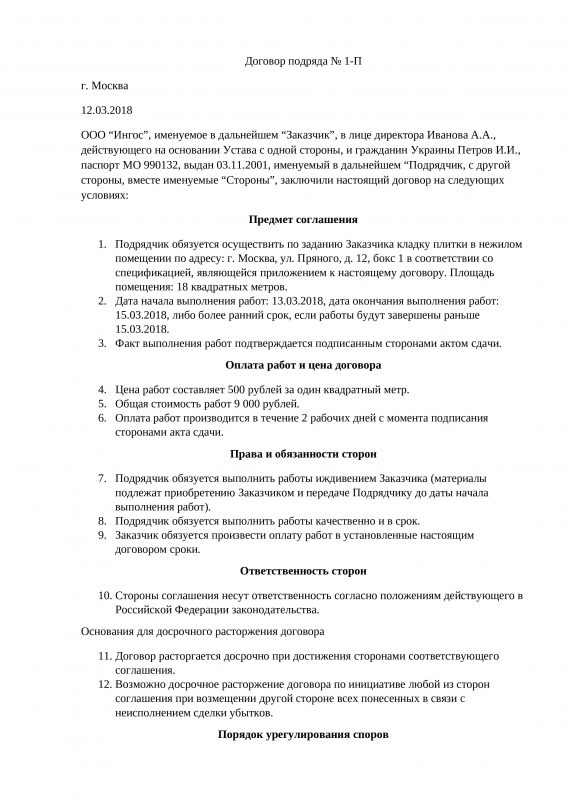

Данная операция – это привычное дело для граждан РФ и не имеет ничего особенного, если работу получает иностранец. Когда украинец впервые работает в стране, работодателю нужно передать данные в Пенсионный фонд, а также оформить СНИЛС. Договор позволит гостю страны рассчитывать на медицинское обслуживание, пока он действителен.

Содержание документа включает в себя:

- регламент, который разрешает разногласия;

- реквизиты обеих сторон;

- возможные риски, на основании которых действие договора прекращается;

- предмет договора.

Бланк и образец договора можно скачать на нашем сайте здесь:

Образец трудового договора

Понадобятся такие справки:

- документ, удостоверяющий личность;

- патент;

- СНИЛС (если он отсутствует, фирма должна сама его оформить);

- диплом;

- миграционная карточка.

Уведомление о приёме на работу

Этот документ подаётся в организацию, которая ведёт миграционный учёт гражданина Украины в России.

Наниматель обязуется оформить уведомление в отношении всех категорий граждан, которые прибыли в Россию. Уведомление оформляется сразу после подписания иностранцем трудового договора.

Образец заполнения уведомления о приёме на работу

Иностранный гражданин, работающий по патенту, обязуется в течение 2 месяцев уведомить ГУВММВД о своём трудоустройстве.

Мигранту потребуется лично предъявить ксерокопию трудового договора в том случае, если этого ранее не сделал наниматель, поскольку это не является его прямой обязанностью.

Подавать уведомление можно в территориальное подразделение ГУВММВД лично. Но также можно воспользоваться услугами почты. В органах ГУВММВД действует ограничение на количество уведомлений за 24 часа.

Украинцы могут подать уведомление в единый миграционный центр.

При оформлении уведомления наниматель может столкнуться с различными проблемами. Сотрудники ГУВММВД могут придраться как к актуальности формы бланка, или к качеству чернил, так и к аккуратности почерка и к размеру букв.

Иногда сотрудники ГУВМВД требуют от нанимателя представить такие документы, которые не предусматриваются законом Российской Федерации.

Подача уведомления должна осуществляться в течение 3 дней с момента подписания трудового договора. Для уведомления ГУВММВД о расторжении трудового договора нанимателю также даётся срок до трёх дней.

Процесс подачи уведомления представляет собой следующее:

- Внимательно заполнить бланк.

- Тщательно проверить внесённые данные на ошибки и недочёты.

- Поставить печать организации на бланке уведомления.

- Подать уведомление в органы ГУВММВД (это должен сделать представитель нанимателя).

- Получить отрывную часть бланка уведомления.

Ответственность украинцев за нарушение законодательства РФ

При нарушении законов украинцу может быть выписан штраф на сумму 7000 руб., а также предъявлен запрет на въезд в страну на срок до 10 лет. Под «нарушениями» подразумеваются следующие действия:

- занятость без патента;

- работа не в той местности, где выдавался патент;

- работа не по специальности, указанной в разрешении;

- не пролонгирован срок нахождения на территории РФ.

При выезде из страны подобные махинации могут означать большие проблемы.

Какую ответственность несёт наниматель

Любая допущенная работодателем ошибка может привести к тому, что уведомление не будет зарегистрировано. В этом случае ему грозит штраф размером до 1 000 000 рублей.

Размер штрафа для физического лица – от 5,0 до 7,0 тыс. рублей.

Если правонарушение было совершено по вине должностного лица, то размер штрафа – от 35 тыс. до 70 тыс. рублей.

Не исключено административное приостановление деятельности организации на срок до 3 месяцев.

Такие же строгие санкции ожидают российского нанимателя в том случае, если он несвоевременно уведомит или совсем не уведомит ГУВММВД об увольнении украинца.

Заключение

Некоторые российские работодатели, не желающие заниматься сбором документов и уведомлением ГУВММВД, предпочитают работать с украинцами без договора.

В этом случае наниматель идёт на большой риск, потому что если сотрудники этой структуры узнают о нарушении закона, ему грозит не только большой штраф, но и уголовное преследование.

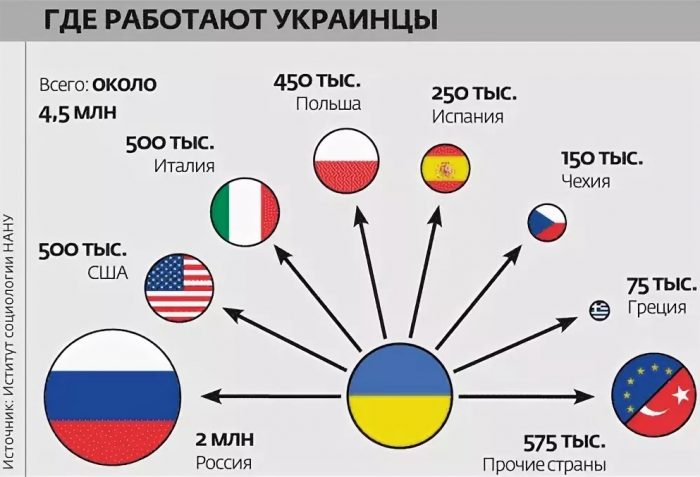

Тема трудовой миграции украинцев за границу — одна из главных проблем страны. По данным различных аналитических центров, почти 12 миллионов граждан Украины сейчас находится на заработках, а в течение последних двух десятилетий на заработки выехало 10-15% украинцев. Хотя эту цифру можно подвергнуть сомнению, учитывая, что последняя перепись населения в Украине проводили еще во времена президентства Леонида Кучмы в далеком 2001 году.

Вскоре дефицит рабочей силы в Украине приведет к тому, что в стране некому будет работать. Что побуждает людей выезжать на заработки в другие страны? Отсутствие перспектив в Украине и разница в оплате труда. Евроинтеграция значительно облегчила доступ нашим соотечественникам на зарубежные рынки труда, где они получают гораздо более высокую награду. Если в Украине средняя зарплата составляет около €250, то в России — € 500, а в ЕС уже превысила €1500. Самое страшное, что с такими темпами реформ, которые проводит власть, Украина в ближайшем будущем не сможет обеспечить своим гражданам конкурентный уровень доходов.

По уточненным данным Нацбанка, в 2017 году денежные переводы в Украину из-за границы составили примерно 9,3 млрд долларов. Эта сумма более чем в пять раз превышает прямые иностранные инвестиции за тот же год. Их Нацбанк оценил в 1,8 млрд долларов. В целом, по обновленным данным НБУ, за 2015-2017 годы трудовые мигранты перевели в Украину 23,8 млрд долларов. Это больше, чем все валютные резервы страны, которые на начало 2018 составляли 18,8 млрд долларов.

Мне было очень обидно и больно читать интервью моего коллеги дипломата-заместителя министра иностранных дел Польши Бартоша Цихоцкого «Европейской правде»: «Если в 2016 году украинские рабочие перевели домой 8 млрд. злотых, то последние данные нашего Центрального банка показывают, что в 2017 году было перечислено уже 13 млрд злотых — это около 100 млрд гривен… Конечно, это отнюдь не благотворительность — это деньги, которые заработали эти люди. Но это Польша дала им возможность заработать деньги». Скажите пожалуйста, почему Польша, чужая страна, больше уважает труд простого человека, иностранца, чем Украина, которая должна заботиться о своих гражданах?

Как отмечают специалисты Ассоциации налогоплательщиков Украины, объемы денежных потоков от трудовых мигрантов, вероятно, выше, чем отражает официальная статистика, поскольку мигранты в основном пользуются неформальными каналами передачи средств в страну.

По оперативным данным ГФС Украины, с начала 2018 украинцы задекларировали 211,8 млн грн иностранных доходов.

Условия налогообложения трудовых мигрантов определяет ст. 19 Закона Украины «О внешней трудовой миграции», согласно которой оно осуществляется в порядке и размерах, установленных государством пребывания.

Резиденты Украины, с учетом норм международных договоров, имеют право на зачисление налогов и сборов, уплаченных за пределами Украины, при расчете налогов и сборов в Украине согласно нормам Налогового кодекса. Вместе с тем, обязанностью трудовых мигрантов является обеспечение полноты и своевременности уплаты налогов и сборов за имущество, расположенное на территории Украины, которое принадлежит им на правах собственности или находится в аренде. Избежание двойного налогообложения доходов реализуется соответствующими международными договорами Украины.

Работа за границей не освобождает от необходимости платить налоги в Украине. Если гражданин признан налоговым резидентом Украины, он обязан платить в бюджет налог на доходы физических лиц (НДФЛ) со всех полученных доходов по ставке 18% и военный сбор — 1,5% от дохода.

По общему правилу, сумма иностранного дохода (независимо от размера) включается в общий годовой налогооблагаемый доход физического лица. При этом надо подавать ежегодную налоговую декларацию. Это можно сделать лично, через доверенное лицо, по почте с уведомлением о вручении и описью вложения, в электронной форме с зарегистрированной электронной подписью.

Граждане, которые официально трудоустроены, имеют право учесть сумму налога с доходов, уплаченную в другой стране, для уменьшения налоговых обязательств по НДФЛ. В результате такого зачета лицо может быть фактически освобождено от уплаты НДФЛ, если сумма иностранного налога будет превышать сумму налога в Украине.

Такой взаимозачет по НДФЛ возможен, если между странами заключен договор об избежании двойного налогообложения. Для этого нужно получить справку от иностранных налоговых органов о сумме уплаченного налога, базу и объект налогообложения. Справка подлежит легализации через апостиль или через консульское учреждение Украины за рубежом. Некоторые международные договоры о правовой помощи предусматривают, что документы, выданные властями иностранного государства, не нуждаются в дополнительной легализации.

Например, в Польше ставка налога на доходы физических лиц составляет 19%, поэтому уплаченные там суммы перекрывают ставку НДФЛ в размере 18%, установленную в Украине.

За непредставление или несвоевременное представление налоговой декларации о доходах и имущественном состоянии начисляется штраф в размере 170 грн. Кроме того, предусмотрена административная ответственность в соответствии с п. 123.1 ст. 123 Кодекса Украины об административных правонарушениях.

Если налоговый орган выявит недоимку налога на доходы физических лиц, гражданин должен заплатить кроме суммы налога еще и штраф в размере 25% от суммы недоплаты (п. 123.1 ст.123 Налогового кодекса Украины).

Существует несколько законодательных инициатив, которые призваны урегулировать налогообложение доходов трудовых мигрантов. В частности, финансовые средства трудовых мигрантов, заработанные в зарубежных странах и инвестированные в экономику Украины в виде предпринимательского или финансового капитала, предлагают отнести к источникам финансирования инвестиционной деятельности. Также есть предложение освободить от НДФЛ средства, полученные трудовыми мигрантами за рубежом.

Так, законопроектом № 7458 «О внесении изменений в некоторые законодательные акты Украины (относительно создания благоприятных условий для возврата денежных средств трудовых мигрантов)» предлагает дополнить ст.10 закона «Об инвестиционной деятельности» нормой, которая относит заработанные мигрантами средства к инвестициям в украинскую экономику. Документ также предусматривает изменения в ст.19 Закона Украины «О внешней трудовой миграции», в соответствии с которыми трудовые мигранты будут освобождаться от уплаты налоговых и таможенных платежей при переводе наличных в Украину.

В то же время, законопроект Украины №7259 «О внесении изменений в Налоговый кодекс Украины (относительно освобождения денежных средств трудовых мигрантов от уплаты налога на доходы физических лиц)» предлагает внести изменения в ст. 163 НКУ. Согласно этому документу, доходы работников, которые поступают в Украину в виде наличных, не облагаются НДФЛ. Инициатором этих изменений является народный депутат Украины Михаил Головко, который считает, что это будет стимулировать трудовых мигрантов вкладывать деньги в бизнес именно в Украине.

Некоторые эксперты говорят о позитивных факторах внешней трудовой миграции украинце, поскольку большую часть средств они привозят или переводят в Украину. Эти средства помогают снизить показатели бедности, позволяют обучать детей, покупать или строить жилье в Украине, а также приобретать новые навыки, увеличивают возможности для предпринимательства и т.д. К тому же, большая часть украинцев мигрирует в соседние страны, откуда легко вернуться.

Чтобы динамика трудовой миграции украинский за границу уменьшалась, а не увеличивалась, как сейчас, нужно безотлагательно проводить реформы по детенизации экономики, формировать гибкий рынок труда с учетом потребностей работодателей, обеспечить достойную оплату труда, создать такие условия, которые будут мотивировать людей вернуться в Украину.

Читайте также:

- Как заплатить налог с дохода физических лиц через личный кабинет

- Налоговыми представителями организации могут быть должностные лица налоговых органов

- Откуда задолженность по налогу на доходы физических лиц

- Может ли безработный получить налоговый вычет за лечение

- Какие нужны документы для работы в налоговой