Банки инвестиционные пенсионные и страховые фонды фирмы

БАНК — (итал. banco — скамья) — денежно-кредитный институт, осуществляющий разнообразные виды операций с деньгами и ценными бумагами и оказывающий финансовые услуги правительству, предприятиям, гражданам и друг другу. Б. выпускают, хранят, предоставляют в кредит, покупают и продают, обменивают деньги и ценные бумаги, контролируют движение денежных средств, обращение денег и ценных бумаг, оказывают услуги по платежам и расчетам. Различают две основные разновидности Б., образующих вместе двухуровневую систему: а) центральный Б. — главный государственный Б. страны, наделенный особыми правами. Центральный Б. призван регулировать денежное обращение в стране, осуществлять денежную эмиссию, регулировать кредит и валютный курс, контролировать деятельность коммерческих банков, хранить резервы и запасы денежных средств и золота. Центральный Б. называют «банком банков»', б) коммерческие Б. — как правило, негосударственные Б., выполняющие широкий круг банковских операций, обслуживающие преимущественно предприятия, фирмы, организации, учреждения и оказывающие банковские услуги населению. Основные функции коммерческих Б. --прием депозитов (вкладов) и предоставление кредитов, ведение счетов, осуществление безналичных платежей, выплата денег по вкладам, покупка и продажа ценных бумаг, валюты, оказание услуг. Коммерческие Б. могут быть универсальными и специализированными (сберегательными, инвестиционными, ипотечными, клиринговыми и др.). Операции Б. по привлечению средств в свою кассу называются пассивными, а операции по предоставлению денежного капитала в ссуду - активными. При этом процент, уплачиваемый Б. по пассивным операциям, ниже процента, взимаемого по активным операциям. Разница между этими процентами составляет банковскую прибыль.

Страховая компания – это юридически оформленная единица предпринимательской деятельности, которая берет на себя обязательства страховщика и имеет для этого соответствующую лицензию. Страховая компания пользуется всеми правами фирмы. по принадлежности страховщики могут быть государственными (публичными) и частными.

по характеру работы страховщики делятся на три группы: 1) такие, которые страхуют жизнь; 2) осуществляют другие виды страхования; 3) предоставляют исключительно услуги перестрахования.

публичные страховщики создаются и управляются, как правило, от имени правительства. среди частных страховщиков в мировой практике есть и индивидуальные лица, акционерные и другие страховые общества. соотношение между государственными и частными формами страховщиков зависит от общественного устройства в государстве и экономической политики государства.

Слова "страховщик", "страховая компания", "страховая организация" и производные от них разрешается использовать в названии лишь тем юридическим лицам, которые имеют лицензию на осуществление страховой деятельности.

Ниже в таблице приведены основные нормативно-правовые акты, которые регулируют деятельность страховых компаний в Украине.

Страхование - это вид гражданско-правовых отношений относительно защиты имущественных интересов граждан и юридических лиц в случае наступления определенных событий (страховых случаев), определенных договором страхования или действующим законодательством, за счет денежных фондов, которые формируются путем уплаты гражданами и юридическими лицами страховых платежей (страховых взносов, страховых премий) и доходов от размещения средства этих фондов.

Пенсионный фонд РФ— это централизованный фонд пенсионного обеспечения населения. Пенсия — это гарантированная ежемесячная денежная выплата для обеспечения граждан по достижении ими определенного законом возраста, а также в случае потери трудоспособности, потери кормильца. Пенсии, пособия и другие виды социальной помощи должны обеспечивать прожиточный уровень жизни. Пенсионный фонд РФ создан в целях государственного управления финансовыми ресурсами пенсионного обеспечения в Российской Федерации. Пенсионный фонд является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде Российской Федерации (России. Согласно ст. 2 вышеуказанного Положения денежные средства этого фонда находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию не подлежат. Пенсионный фонд имеет в регионах Российской Федерации свои отделения. Пенсионный фонд осуществляет следующие основные функции: ♦ получение от плательщиков страховых взносов, необходимых для финансирования выплат государственных пенсий;♦ организацию банка данных по плательщикам страховых взносов в Пенсионный фонд РФ;♦ индивидуальный учет поступающих в Пенсионный фонд РФ от работающих граждан обязательных страховых взносов, имея в виду в дальнейшем увеличение размеров государственных пенсий за счет вносимых гражданами средств;♦ межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции Пенсионного фонда.

Инвестиционный фонд Российской ФедерацииИнвестиционный фонд России — государственный финансовый фонд Российской Федерации, предназначенный для софинансирования инвестиционных проектов. В законе о федеральном бюджете на 2006 впервые предусмотрено образование Инвестиционного фонда объёмом 69,7 млрд руб. На 2007 запланировано 72 млрд руб. Наполнение фонда происходит за счет повышения цены отсечения нефти при формировании Стабилизационного фонда и досрочного погашения внешнего долга — то есть за счёт экономии на процентах. Процедура рассмотрения проектов проходит три основных этапа — инвестиционная комиссия, правительственная комиссия и утверждение на заседании правительства РФ. Предполагается, что государство будет финансировать бизнес-проекты стоимостью не менее 5 миллиардов рублей в течение пяти лет. Частный инвестор должен будет вложить минимум 25 % средств. Рентабельность проекта должна составлять не менее 4 % и не более 11 %. Господдержка из инвестиционного фонда будет осуществляться в трёх форматах: • прямое софинансирование проектов; • участие в акционерном капитале компании, которая будет заниматься тем или иным проектом; • система государственных гарантий, которая будет отличаться от действующих гарантий Минфина (так как их не надо прописывать ежегодно в бюджете, и эти средства не «сгорают» по итогам года). Будет использоваться два типа критериев при отборе проектов: качественные и количественные. К качественным критериям относится, в частности, национальная приоритетность.В количественные критерии входят: • общеэкономическая эффективность, которая выражается во вкладе проекта в прирост регионального и внутреннего валового продукта; • бюджетная эффективность (рост налоговых поступлений); • финансовая эффективность (внутренняя норма доходности, сроки окупаемости, индекс окупаемости инвестиций).

90. Органическая адаптивность российского иностранного капитала (на примере ТНК и ТНБ).

По объективным причинам во многих странах фонд накопления — источник инвестиционных ресурсов — лимитирован как по абсолютной величине, так и по организационным формам.

Отток за границу значительной части производимой прибавочной стоимости, дуальность экономики, гипертрофированное (по сравнению с возможностями местного производства) развитие потребностей способствуют сужению базы внутреннего накопления и приводят к образованию замкнутой цепочки — без иностранной инвестиционной подпитки ФХК больше не может развиваться.

Вывоз капитала осуществлялся и осуществляется в тесной взаимосвязи обеих его форм. Вывоз капитала в ссудной форме обретает предпринимательские черты, и наоборот. Это проявляется прежде всего в различного рода контрактных сделках, которые во многих случаях вытесняют прямые и даже портфельные инвестиции. Контракты на инжиниринг, строительство, обслуживание и т. п. все чаще сопровождаются предоставлением кредита, за счет которого и ведется тот или иной вид работ и делаются поставки оборудования. Такого рода связи при технологическом господстве фирмы-инвестора ставят предприятие почти в такую же зависимость от инвестора, как и участие в акционерном капитале.

Отработанный механизм предоставления иностранных инвестиций и займов сейчас активно воздействует на финансово-хозяйственные комплексы. В условиях хронического дефицита инвестиционных средств российское государство, финансово-хозяйственные комплексы и входящие в них предприятия вынуждены использовать самые различные и порой противоречивые меры и инструменты

получения средств из зарубежных источников, что часто ведет к негативным последствиям.

Всё это свидетельствует о том, что до настоящего времени не выработана четкая концепция приоритетов экономической политики в отношении зарубежных ТНК. Поглощая фирмы — реципиенты, либо осуществляя новые инвестиции ТНК с помощью различных организационно-финансовых методов интегрируют их в свои регионально-континентальные стратегии. Масштабы такой интеграции определить достаточно сложно в случае проникновения ГКК в форме совместного предприятия. Этот способ проникновения ГКК может привести (как показывает опыт Китая) к экспоненциальному росту промышленного экспорта в развитые страны. В случае индустриальной кооперации принимающие страны сохраняют контроль за большей частью капитала, а также за выпуском и сбытом про дукции. Однако это приводит к заметному отставанию в реакции фирм — реципиентов на изменения внешней экономической среды, к затруднённому доступу на мировые рынки финансов, товаров и услуг, а также к ограничению возможностей оживления региональных рынков. Способы адаптации иностранного капитала в экономической среде принимающей страны отражены на рис. 20.

Глобальные ТНК претворяют в жизнь свои стратегии с помощью комплекса макро- и микроэкономических методов негативного воздействия на региональном и общероссийском уровнях при почти полном отсутствии системы управления развитием ФХК и защиты федеральных и региональных интересов от неблагоприятных влияний ГКК.

Лучшие фонды 2019-2020 года по надежности и доходности

Бесплатно по России

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- НЕФТЕГАРАНТ.

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По объему накоплений

- «Сбербанк».

- «ГАЗФОНД».

- «Открытие».

- «БУДУЩЕЕ».

- «ВТБ Пенсионный фонд».

- «САФМАР».

- «НЕФТЕГАРАНТ».

- «Доверие». Данный фонд был открыт 18 лет назад. Его учредили фирмы, участвующие в экономической жизни Нижнего Новгорода, а также крупные банковские организации. НПФ принимает участие в программе софинансирования, которая позволяет значительно увеличить пенсионные накопления.

- «Большой».

- «Социум».

По числу застрахованных

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Таблица доходности негосударственных пенсионных фондов:

| Название фонда | Доходность с начала года, % |

| «ГАЗФОНД» | 9.13 |

| «Согласие-ОПС» | 6.82 |

| «Первый промышленный альянс» | 6.81 |

| «Алмазная осень» | 6.8 |

| «ВТБ Пенсионный фонд» | 6.8 |

| «УГМК-Перспектива» | 6.63 |

| «НЕФТЕГАРАНТ» | 6.43 |

| «Сбербанк» | 6.35 |

| «Сургутнефтегаз» | 6.26 |

| «Согласие» | 6.04 |

| «Оборонно-промышленный фонд имени Ливанова» | 5.82 |

| «Стройкомплекс» | 5.75 |

| «Ханты-Мансийский фонд» | 5.72 |

| «Владимир» | 5.46 |

| «Транснефть» | 5.16 |

| «АКВИЛОН» | 5.1 |

| «Национальный» | 4.94 |

| «Роствертол» | 4.7 |

| «Гефест» | 4.5 |

| «Атомфонд» | 4.29 |

| «Федерация» | 4.19 |

| «Доверие» | 4.1 |

| «Волга-Капитал» | 3.97 |

| «Социум» | 3.86 |

| «Альянс» | 3.75 |

| «Ростех» | 3.03 |

| «ПРОФЕССИОНАЛЬНЫЙ» | 2.94 |

| «Большой» | 2.62 |

| «Магнит» | 2.16 |

| «САФМАР» | 1.16 |

Полезное видео

Стоит ли переводить свои накопления в НПФ? Смотрите в видео:

экономические науки

- Саитов Рустам Ильдарович ,

- Башкирский государственный аграрный университет

- СТРАХОВОЙ ВЗНОС

- ИНВЕСТИЦИИ

- СТРАХОВАЯ ДЕЯТЕЛЬНОСТЬ

- СТРАХОВАЯ ОРГАНИЗАЦИЯ

- СТРАХОВАНИЕ

- ПЕНСИОННОЕ СТРАХОВАНИЕ

- ПЕНСИЯ

Похожие материалы

- Пенсионная система Франции

- Роль личного страхования в современной России

- Управление денежными потоками организации в условиях кризиса

- Пенсионное обеспечение населения Российской Федерации

- Перспективы продвижения инновационных продуктов на отечественном страховом рынке

В современных условиях страхование является очень важным сектором экономики, так как обеспечивает социально-экономическую стабильность. Сегодня в России страхование динамично развивается, и как следствие, возрастает роль страховщиков.

Страховой рынок — это часть финансового рынка, где продается и покупается товар «страховая защита».

Страховые организации — это основа страхового рынка, это юридические лица, имеющие лицензию на осуществление страховой деятельности [4].

Рассмотрим две самые распространенные на сегодня формы страховых организаций.

Страховой компанией является коммерческая организация, которая в качестве основного вида деятельности занимается страхованием риска, то есть предоставлением страховой защиты. Они действуют самостоятельно в рамках своей страховой политики под контролем государства.

Главной целью компании, как коммерческой организации, получение максимально возможной прибыли. Для достижения этой цели компании стремятся к увеличению количества договоров страхования и сумм страховых премий. В связи с этим компании стараются усилить доверие клиентов и занять наибольшую долю на страховом рынке. Страховые компании изучают поведение потребителей, их потребности и предпочтения.

Положение страховой компании на рынке и степень доверия к ней страхователей в значительной степени зависит от её финансовой устойчивости и платежеспособности [3].

Гарантом обеспечения финансовой устойчивости являются экономически обоснованные страховые тарифы, страховые резервы, собственные средства, система перестрахования.

Предоставление страховых услуг в качестве основной деятельности у страховой компании подразумевает постоянное пересечение с другими типами деятельности:

- Текущая страховая деятельность;

- Инвестиционная деятельность;

- Финансовая деятельность.

Несмотря на то, что эти виды деятельности являются вторичными, они играют достаточно важную роль в деятельности страховой компании и способствуют созданию дополнительных потоков денежных средств, повышающих финансовые возможности компании [2]. Эти потоки наглядно представлены на рисунке 1.

Рисунок 1 Денежные потоки страховой компании

Таким образом, страховая компания, стремясь получить больший доход, ведет и иную деятельность, не запрещенную законом.

Чаще всего страховые компании создаются в виде акционерных обществ, а структурные подразделения выделяются по сферам деятельности компании [3].

В России большинство страховых компаний являются универсальными, то есть не специализируются на каком-либо отдельном виде страхования.

Изучим российский рынок страховых услуг, выясним, какие компании на нем доминируют.

Таблица 1 Численность страховых компаний в России

+/- от прошлого года

Из таблицы 1 видно, что количество страховых компаний с каждым годом сокращается. Это происходит всвязи с изменением требований к размеру уставного капитала, а также связано с сильной конкуренцией на рынке страховых услуг. Прекращают свою деятельность в основном небольшие компании, при этом крупные все больше увеличивают свои доходы и прочнее закрепляются на рынке. Концентрация рынка возрастает.

Таблица 2 Крупнейшие страховые компании по объёму поступлений

Поступления, тыс. руб.

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ

Самой крупной страховой компанией на российском рынке в 2014 году является «Росгосстрах», доля которой составляет 12,66%. Как уже было отмечено выше, концентрация рынка очень высокая. 10 крупнейших страховщиков собирают более половины страховых премий.

В современных условиях на страховом рынке действует очень жесткая конкуренция. Поэтому качество и цены страховых услуг у лидеров рынка примерно одинаковые.

На данном этапе развития экономики пенсионные фонды являются очень важными финансовыми институтами, так как они обеспечивают достойную жизнь пожилым людям. А в условиях быстро стареющего населения страны это еще более важно и актуально. Пенсионный фонд в качестве посредника накапливает взносы в течение трудового периода жизни человека, чтобы в будущем выплачивать пенсии. Собранные посредством взносов средства инвестируются на финансовом рынке.

В нашей стране система государственного пенсионного обеспечения действует посредством Пенсионного фонда Росси (ПФР).

ПФР и подчиненные ему органы образуют единую многоуровневую систему, которая управляет средствами пенсионного страхования.

В своей деятельности ПФР и его нижестоящие органы взаимодействуют с министерствами и иными ведомствами.

Средства ПФР не принадлежат государству. Все деньги, полученные фондом в виде страховых взносов, распределяются между пенсионерами в зависимости от их общего трудового вклада [5].

Рисунок 2 Денежные потоки ПФР

Главным источником средств ПФР были и остаются страховые взносы предприятий. Поступающие средства распределяются, и формируется базовая, страховая и накопительная пенсии.

Базовая пенсия выплачивается всем гражданам пенсионного возраста, вне зависимости от стажа и оплаты труда.

Страховая пенсия зачисляется на персональный счет застрахованного. Размер зависит от стажа и заработной платы.

Накопительная часть пенсии тоже собирается на персональном счете, и ее размер находится в зависимости от заработной платы. Средства накопительной части работник может передать в ведение негосударственному пенсионному фонду (НПФ).

НПФ – это особая некоммерческая организация социального обеспечения, которая занимается деятельностью по негосударственному пенсионному страхованию [1].

В эти фонды взносы делаются предприятием и работником добровольно, и образуется дополнительная пенсионная система.

НПФ размещает полученные взносы на финансовом рынке и таким образом увеличивает пенсионные накопления.

Создают такие фонды, дабы иметь возможность обеспечить безбедную старость людям. При достижении пенсионного возраста человек будет получать не только пенсию из ПФР, но и из НПФ. Это позволяет значительно повышать уровень жизни пожилых.

Рисунок 3 Денежные потоки НПФ

Все добровольные взносы накапливаются на лицевом счете участника фонда и на некоторое время используются в деятельности фонда, в том числе и инвестиционной, и в результате может быть получен большой доход.

При достижении участником пенсионного возраста начинается выплата пенсии с его счета в фонде. Участники могут по выбору получать пенсию пожизненно или в течение нескольких лет.

Таблица 3 Численность застрахованных в НПФ

Численность застрахованных лиц в фондах на конец года, чел.

Как видно из таблицы, численность застрахованных начала с каждым годом увеличиваться, что свидетельствует о возрастании роли НПФ в пенсионном страховании.

Прогнозируется и дальнейшее увеличение участников добровольного страхования, так как население нашей страны начинает понимать, что негосударственная пенсия – это не роскошь, а жизненная необходимость.

Считаем необходимым рассмотреть самые крупные российские НПФ.

Таблица 4 Крупнейшие НПФ России по количеству застрахованных

Число застрахованных, чел.

Наибольшую популярность в 2014 году у населения получили «Лукойл-Гарант» и «КИТФинанс».

Таблица 5 Крупнейшие НПФ России по объёму пенсионных накоплений

Накопления, тыс. руб.

ГАЗФОНД пенсионные накопления

НПФ «Лукойл-Гарант» в 2014 году является самым крупным в России не только по числу застрахованных, но и по объему пенсионных накоплений.

Пока, к сожалению, лишь очень небольшая часть населения участвует в негосударственном пенсионном страховании. Причиной этому является отсутствие культуры накопления, финансовая безграмотность населения, недоверие к негосударственным пенсионным фондам. Выход из сложившейся ситуации мы видим лишь один — повышать финансовую грамотность граждан и формировать культуру пенсионных накоплений. На сегодняшний день в этом направлении проводится колоссальная работа со стороны ПФР и НПФ [6].

Нынешняя ситуация на российском рынке свидетельствует о переосмыслении роли и места страхования как в повседневной жизни, так и в предпринимательской деятельности. Страхование сегодня – один из стремительно развивающихся сфер предпринимательства в нашей стране. Объемы страховых операций неуклонно растут, а страховые организации играют в экономике все большую роль. В частности, негосударственные пенсионные фонды способствуют снижению социальной напряженности в обществе, формированию новой системы финансовых институтов, которая способна накапливать огромные средства, снижению нагрузки на бюджет. Несмотря на сокращение количества страховых компаний и пенсионных фондов, в целом страховой рынок нашей страны демонстрирует устойчивую поступательную динамику развития.

Список литературы

- О негосударственных пенсионных фондах [Электронный ресурс] : федер. закон РФ от 07.05.1998. №75-ФЗ, (ред. от 21.07.2014) // СПС «Консультант Плюс».

- Бородина Е. С. Финансовые ресурсы страховых компаний [Текст] / Е. С. Бородина. // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. – 2014. – № 2. – С. 16–21.

- Годин А. М. Страхование [Текст] / учебник. – 2-е изд. / А. М. Годин, С. Р. Демидов, С. В. Фрумина. – М.: Издательство «Дашков и К», 2013 г. – 504 с.

- Ефимов О. Н. Страхование по закону о страховом деле [Текст] / учебноепособие / О. Н. Ефимов. – Саарбрюккен: PalmariumAcademicPublishing, 2012 г. – 685с.

- Ефимов О.Н. Социальное страхование в России [Электронный ресурс]: учебное пособие/ Ефимов О.Н.— Саратов: Вузовское образование, 2014.— 165 с.— Режим доступа: http://www.iprbookshop.ru/23086.— ЭБС «IPRbooks».

- Полежаева Н. А. Управляющие компании и НПФ в экономике [Текст] / Н. А. Полежаева, А. В. Лихтер. //Современные проблемы экономического и социального развития. – 2013. – № 9. – С. 119–122.

- Количество застрахованных лиц в НПФ // ЕМИСС. Режим доступа: http://www.fedstat.ru/indicator/data.do?id=39070. Дата обращения – 10.03.15

- Динамика страхового рынка. Аналитика // Страхование сегодня. Режим доступа: http://www.insur-info.ru/statistics/analytics. Дата обращения – 10.03.15

- Рейтинги НПФ // Навигатор пенсионного рынка. Режим доступа: http://www.pensiamarket.ru/Ranking.aspx? type=npf. Дата обращения – 10.03.15

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- 23 ноября 2020

Создание электронного архива по направлению «Науки о Земле и энергетика»

- 29 октября 2020

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Финансы и кредит. Специализированные кредитно-финансовые институты. Страховые компании, инвестиционные фонды, сберегательные учреждения, компании и банки.

- Оглавление

- Занятия

- Обсуждение

- О курсе

Вопросы

Задай свой вопрос по этому материалу!

Поделись с друзьями

Комментарии преподавателя

Финансы и кредит. Специализированные кредитно-финансовые институты. Страховые компании, инвестиционные фонды, сберегательные учреждения, компании и банки.

Специализированные кредитно-финансовые институты

Специализированные кредитно-финансовые институты (СКФИ) - это юридические лица, которые оказывают специализированные виды кредитно-расчетных и финансовых услуг, сопутствующие банковской деятельности.

СКФИ возникли в XIX веке. Длительное время они играли в денежно-кредитной сфере подчиненную роль, уступая коммерческим банкам, однако их роль резко возросла в странах с рыночной экономикой после Второй мировой войны. Это произошло, с одной стороны, из-за усиления значения операций, на которых специализировались эти институты, а с другой стороны, из-за проникновения этих финансово усилившихся специализированных институтов в сферу действия коммерческих банков. Примером могут служить пенсионные фонды, капиталы которых сильно возросли в последние десятилетия.

Место специализированных кредитно-финансовых институтов в банковской системе.

Виды специализированных небанковских кредитно-финансовых институтов:

Ссудо-сберегательные ассоциации и финансовые компании.

Паевые инвестиционные фонды.

Страховые компании, инвестиционные фонды, сберегательные учреждения, компании и банки

Страховые компании - для них характерна специфическая форма привлечения средств - продажа страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги. Они также предоставляют долгосрочные кредиты предприятиям и государству.

Страхование осуществляется государственными страховыми коммерческими организациями, акционерными страховыми обществами, страховыми кооперативами, общими страховыми организациями при участии иностранных страховых фирм. Действуют также органы государственного страхового надзора. Существует имущественное и личное страхование. Страхования осуществляют в двух формах - обязательной и добровольной.

Инвестиционные компании

Это форма кредитно-финансовых институтов, которая получила наибольшее развитие в послевоенные годы, хотя существовала и в довоенное время. Приоритет в их развитии принадлежит США. Инвестиционные компании путем выпуска собственных акций привлекают денежные средства, которые затем вкладывают в ценные бумаги промышленных и других корпораций. Таким образом, за счет приобретения ценных бумаг они осуществляют наравне с другими кредитно-финансовыми институтами финансирование различных сфер экономики. Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для закупки ценных бумаг различных отраслей хозяйства.

Инвестиционные компании и фонды подразделяются на два вида:

1. Предприятия, создаваемые с целью концентрации имеющихся у потенциальных вкладчиков средств, вложения капитала в действующие производства и получения прибыли за счет таких инвестиций (с последующей выплатой вкладчикам дохода из получаемой прибыли).

2. Предприятия, создаваемые с целью концентрации капиталов для реализации каких-либо проектов, в том числе и на региональном уровне.

В таком случае возможна двоякая форма таких предприятий:

а) инвестиционный фонд, трансформируемый по мере реализации проекта в акционерное общество.

б) региональный инвестиционный фонд как коммерческое предприятие, специализирующееся только на поиске и привлечении капиталов для их последующего вложения в конкретные проекты на территории данного региона.

Ссудо-сберегательные ассоциации

Ссудо-сберегательные ассоциации представляют собой кредитные товарищества, созданные для финансирования жилищного строительства. Их ресурсы складываются в основном из взносов пайщиков, представляющих широкие слои населения. Основой их деятельности является предоставление ипотечных кредитов под жилищное строительство в городах и сельской местности. Активные операции в основном состоят из ипотечных ссуд и кредитов, которые составляют 90%, а также вложений в ценные государственные бумаги (центрального правительства и местных органов власти). В России аналогом ссудо-сберегательных ассоциаций выступают ипотечные корпорации. Основные функции ипотечных корпораций: - предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования;

- оформление кредитного договора (договора займа) и договора об ипотеке;

- обслуживание выданных ипотечных кредитов.

Негосударственный пенсионный фонд - особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

1. деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

2. деятельность в качестве страховщика по обязательному пенсионному страхованию и договорами об обязательном пенсионном страховании; 3. деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Принцип работы негосударственных пенсионных фондов: пенсионные активы, которые накапливаются в пенсионном фонде, управляющая компания вкладывает в различные виды ценных бумаг с целью получения прибыли. Инвестиционная прибыль распределяется между участниками пенсионного фонда пропорционально суммам, отображенным на их индивидуальных пенсионных счетах, на дату совершения распределения, которое происходит е реже одного раза в месяц.

Ломбарды

Ломбардом является юридическое лицо -- специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов гражданам и хранение вещей. В зависимости от специализации, в ломбардах принимают драгоценный металл, бытовые вещи. Оценка стоимости вещей производится по соглашению сторон. Владельцу имущества при заключении договора хранения выдается требуемая сумма, а также именной залоговый билет.

Ломбард - специфические финансовые организации, основными видами деятельности которой являются:

1) предоставление краткосрочных займов гражданам 2) хранение вещей. Ломбард вправе принимать в залог и на хранение движимое имущество, принадлежащее заемщику или поклажедателю и предназначенное для личного потребления, за исключением вещей изъятых из гражданского оборота, а также вещей, на оборот которых установлены ограничения (оружие, военное обмундирование, звездочки, ордена, наркотики, лекарства, парфюмерно-косметические средства). Ломбарду запрещается занимать какой-либо иной предпринимательской деятельность кроме предоставления краткосрочных займов гражданам, хранение вещей, а также оказание консультационных и информационных услуг. Он не вправе пользоваться заложенными и сданными в ломбард вещами. Ломбардные фирмы в РФ прочно стоят на рынке банковских услуг, данный кредитно-финансовый институт имеет широкую востребованность и развитие, т.к. главный принцип ломбардов -- это быстрые деньги.

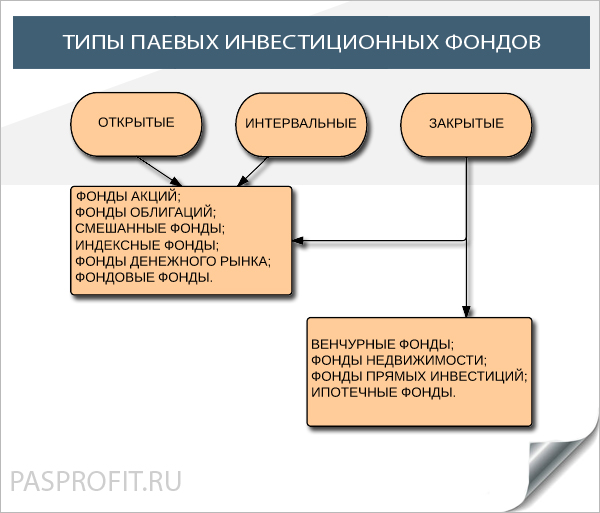

Паевой инвестиционный фонд - обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления (т.е. пайщиком) с условием объединения этого имущества с имуществом иных учредителей доверительного управления (других пайщиков), и из имущества, полученного в процессе такого управления (из дохода ПИФа), доля в праве собственности на которое удостоверяется ценной бумагой (паем), выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом.

По экономической сущности, а также по правилам организации и взаимодействия с клиентами паевые инвестиционные фонды разделяют на 3 типа -- открытые, интервальные и закрытые.

Пай открытого фонда можно купить и продать в любой рабочий день. Таким образом, открытый инвестиционный фонд может расширяться или уменьшаться со временем без необходимости организации серий собраний пайщиков для получения разрешения на увеличение или уменьшение капитала. Средства пайщиков открытого фонда, как правило, инвестируются в высоколиквидные активы.

Фонды закрытого типа имеют фиксированное количество паев. Поэтому когда паи инвестиционного фонда приобретаются каким-либо лицом, соответствующее их количество должно быть продано другим лицом. Эта операция не завязывается на управляющую компанию, т.к. пайщики закрытого ПИФа могут предъявить пай к погашению управляющей компании только по окончании срока действия договора доверительного управления фондом. Создание и выпуск дополнительных паев или выкуп паев обычно требует согласия пайщиков.

Сберегательные учреждения (сберегательные банки и кассы) - кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения. Как правило, эти небольшие кредитные учреждения действуют от лица местных властей, которые выступают в роли гарантов по их операциям. Вклады населения привлекаются на текущие инвестиционные и другие счета. Для повышения своей конкурентоспособности сберегательные банки и кассы стремятся разнообразить пассивные и активные операции, проникая в сферу деятельности коммерческих банков. Сберегательные банки выпускают кредитные карточки.

![]()

![]()

Специализированные кредитно-финансовые институты (СКФИ) -это юридические лица, которые оказывают специализированные виды кредитно-расчетных и финансовых услуг, сопутствующие банковской деятельности.

СКФИ возникли в XIX веке. Длительное время они играли в денежно-кредитной сфере подчиненную роль, уступая коммерческим банкам, однако их роль резко возросла в странах с рыночной экономикой после Второй мировой войны. Это произошло, с одной стороны, из-за усиления значения операций, на которых специализировались эти институты, а с другой стороны, из-за проникновения этих финансово усилившихся специализированных институтов в сферу действия коммерческих банков. Примером могут служить пенсионные фонды, капиталы которых сильно возросли в последние десятилетия.

Виды специализированных небанковских кредитно-финансовых институтов:

- Ссудо-сберегательные ассоциации и финансовые компании

- Паевые инвестиционные фонды

Страховые компании - для них характерна специфическая форма привлечения средств – продажа страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги. Они также предоставляют долгосрочные кредиты предприятиям и государству.

Страхование осуществляется государственными страховыми коммерческими организациями, акционерными страховыми обществами, страховыми кооперативами, общими страховыми организациями при участии иностранных страховых фирм. Действуют также органы государственного страхового надзора. Существует имущественное и личное страхование. Страхования осуществляют в двух формах - обязательной и добровольной.

Инвестиционные компании

Это форма кредитно-финансовых институтов, которая получила наибольшее развитие в послевоенные годы, хотя существовала и в довоенное время. Приоритет в их развитии принадлежит США. Инвестиционные компании путем выпуска собственных акций привлекают денежные средства, которые затем вкладывают в ценные бумаги промышленных и других корпораций. Таким образом, за счет приобретения ценных бумаг они осуществляют наравне с другими кредитно-финансовыми институтами финансирование различных сфер экономики. Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для закупки ценных бумаг различных отраслей хозяйства.

Инвестиционные компании и фонды подразделяются на два вида:

1. Предприятия, создаваемые с целью концентрации имеющихся у потенциальных вкладчиков средств, вложения капитала в действующие производства и получения прибыли за счет таких инвестиций (с последующей выплатой вкладчикам дохода из получаемой прибыли).

2. Предприятия, создаваемые с целью концентрации капиталов для реализации каких-либо проектов, в том числе и на региональном уровне. В таком случае возможна двоякая форма таких предприятий:

а) инвестиционный фонд, трансформируемый по мере реализации проекта в акционерное общество.

б) региональный инвестиционный фонд как коммерческое предприятие, специализирующееся только на поиске и привлечении капиталов для их последующего вложения в конкретные проекты на территории данного региона.

Ссудо-сберегательные ассоциации

Ссудо-сберегательные ассоциации представляют собой кредитные товарищества, созданные для финансирования жилищного строительства. Их ресурсы складываются в основном из взносов пайщиков, представляющих широкие слои населения. Основой их деятельности является предоставление ипотечных кредитов под жилищное строительство в городах и сельской местности. Активные операции в основном состоят из ипотечных ссуд и кредитов, которые составляют 90%, а также вложений в ценные государственные бумаги (центрального правительства и местных органов власти).

В России аналогом ссудо-сберегательных ассоциаций выступают ипотечные корпорации. Основные функции ипотечных корпораций:

- предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования;

- оформление кредитного договора (договора займа) и договора об ипотеке;

- обслуживание выданных ипотечных кредитов.

Негосударственный пенсионный фонд - особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

1. деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

2. деятельность в качестве страховщика по обязательному пенсионному страхованию и договорами об обязательном пенсионном страховании;

3. деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Принцип работы негосударственных пенсионных фондов: пенсионные активы, которые накапливаются в пенсионном фонде, управляющая компания вкладывает в различные виды ценных бумаг с целью получения прибыли. Инвестиционная прибыль распределяется между участниками пенсионного фонда пропорционально суммам, отображенным на их индивидуальных пенсионных счетах, на дату совершения распределения, которое происходит е реже одного раза в месяц.

Ломбарды

Ломбардом является юридическое лицо — специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов гражданам и хранение вещей.

В зависимости от специализации, в ломбардах принимают драгоценный металл, бытовые вещи. Оценка стоимости вещей производится по соглашению сторон. Владельцу имущества при заключении договора хранения выдается требуемая сумма, а также именной залоговый билет.

Ломбард – специфические финансовые организации, основными видами деятельности которой являются:

1) предоставление краткосрочных займов гражданам 2) хранение вещей.

Ломбард вправе принимать в залог и на хранение движимое имущество, принадлежащее заемщику или поклажедателю и предназначенное для личного потребления, за исключением вещей, изъятых из гражданского оборота, а также вещей, на оборот которых установлены ограничения (оружие, военное обмундирование, звездочки, ордена, наркотики, лекарства, парфюмерно-косметические средства). Ломбарду запрещается занимать какой-либо иной предпринимательской деятельность кроме предоставления краткосрочных займов гражданам, хранение вещей, а также оказание консультационных и информационных услуг. Он не вправе пользоваться заложенными и сданными в ломбард вещами. Ломбардные фирмы в РФ прочно стоят на рынке банковских услуг, данный кредитно-финансовый институт имеет широкую востребованность и развитие, т.к. главный принцип ломбардов — это быстрые деньги.

Паевой инвестиционный фонд - обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления (т.е. пайщиком) с условием объединения этого имущества с имуществом иных учредителей доверительного управления (других пайщиков), и из имущества, полученного в процессе такого управления (из дохода ПИФа), доля в праве собственности на которое удостоверяется ценной бумагой (паем), выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом.

По экономической сущности, а также по правилам организации и взаимодействия с клиентами паевые инвестиционные фонды разделяют на 3 типа — открытые, интервальные и закрытые.

Пай открытого фонда можно купить и продать в любой рабочий день. Таким образом, открытый инвестиционный фонд может расширяться или уменьшаться со временем без необходимости организации серий собраний пайщиков для получения разрешения на увеличение или уменьшение капитала. Средства пайщиков открытого фонда, как правило, инвестируются в высоколиквидные активы.

Фонды закрытого типа имеют фиксированное количество паев. Поэтому, когда паи инвестиционного фонда приобретаются каким-либо лицом, соответствующее их количество должно быть продано другим лицом. Эта операция не завязывается на управляющую компанию, т.к. пайщики закрытого ПИФа могут предъявить пай к погашению управляющей компании только по окончании срока действия договора доверительного управления фондом. Создание и выпуск дополнительных паев или выкуп паев обычно требует согласия пайщиков.

Сберегательные учреждения (сберегательные банки и кассы) - кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения. Как правило, эти небольшие кредитные учреждения действуют от лица местных властей, которые выступают в роли гарантов по их операциям. Вклады населения привлекаются на текущие инвестиционные и другие счета. Для повышения своей конкурентоспособности сберегательные банки и кассы стремятся разнообразить пассивные и активные операции, проникая в сферу деятельности коммерческих банков. Сберегательные банки выпускают кредитные карточки.

Читайте также: