Бланк отчета в пфр за 4 квартал года

Шаг 1. Выясняем, нужно ли сдавать РСВ за 4 квартал 2019 года

Подавать его в ИФНС должны:

- все, у кого есть наемные работники;

- все, у кого оформлено прочее сотрудничество с физическими лицами (например, договоры ГПХ).

Исключение – сдача РСВ главой крестьянского (фермерского) хозяйства: для него нет обязанности сдавать РСВ электронно, независимо от численности участников хозяйства (п. 3 ст. 432 НК РФ).

Шаг 2. Оформляем титульный лист

Заполнение бланка РСВ начинайте с титульного листа. Он является обязательным в комплекте этой отчетности.

Далее по ссылке можно бесплатно скачать бланк РСВ, актуальный за 4 квартал 2019 года .

Период для РСВ за год: 34. Если в этом периоде имела место ликвидация или реорганизация работодателя, проставьте код периода не 34, а 90.

ОКВЭД — укажите основной (или первый) ОКВЭД, который обозначен в выписке ЕГРЮЛЕ (ЕГРИП).

Код места представления смотрите в таблице:

Шаг 3. Заполняем или пропускаем сведения о физлице

Лист сведений о физлице предназначен для граждан, которые не являются ИП, но при этом занимаются частной практикой (деятельностью) и имеют застрахованных сотрудников.

Данный лист заполняют, когда работающий подобным образом человек не указывает по каким-то причинам свой ИНН. Тогда для более полной и корректной идентификации в налоговой, физлицу следует указать дополнительные данные:

- дату и место рождения;

- гражданство;

- сведения удостоверяющих личность документов и др.

Если вы не являетесь таким гражданином, переходите к следующему шагу.

Шаг 4. Вносим данные персучета

Данные персучета аккумулируются в Разделе 3 расчета. Для удобства проверки и корректности заполнения переходим к нему после внесения титульных и идентификационных сведений.

Раздел заполняйте по каждому сотруднику: должно получиться столько Разделов 3, сколько физлиц сотрудничало с вами в течение 2019 года.

В каждом разделе отразите:

- номер корректировки — 0;

- период;

- дату заполнения.

Укажите персональные данные в части 3.1:

- ИНН работника;

- СНИЛС;

- дату рождения;

- пол;

- гражданство (для граждан России установите код «643» — строка 120).

Код вида документа (стр. 140) выбирайте в соответствии с Приложением № 2 к приказу ФНС от 24.12.2014 № ММВ-7-11/671. Код паспорта гражданина РФ — «21», укажите его серию и номер (либо сведения из иного документа).

Укажите признак застрахованного лица:

- 1 — застрахован;

- 2 — нет.

Заполните часть 3.2.1 Раздела 3 числовыми данными: поле «месяц» обозначьте «10» — октябрь, «11» — ноябрь, «12» — декабрь. Уточните код категории застрахованного лица в соответствии с Приложением № 8 приказу ФНС от 10.10.2016 № ММВ-7-11/551. Таблицу с кодами скачайте здесь.

Часть 3.2.2 заполняйте, если у кого-то из работников было превышение предельной базы по страхвзносам (для 2019 года это доход выше 1 150 000 руб.).

Шаг 5. Оформляем Подраздел 1.1 Приложения 1

Это обязательный подраздел, который нужно оформить, даже если отчет нулевой.

Первым делом разбираемся с кодами тарифов (строка 001). Полную таблицу кодов скачайте здесь.

Далее расписываем в графах Приложения 1 суммарные значения по базе и взносам. Если расчет заполняете вручную, удобнее сложить данные из Раздела 3 и перенести их в Приложение 1 к Разделу 1.

Для начала перенесите численность, далее — числовые значения.

По строке 040 приведите информацию о необлагаемых взносами выплатах в периоде.

Заполните строку 050. Значения в ней представляют разницу соответствующих граф строк 030 и 040. Из всей суммы взносов нужно вычитать необлагаемую.

Аналогично вычисляются данные для строк 061 и 062.

Шаг 6. Заполняем Подраздел 1.2 Приложения 1

Данный подраздел тоже является обязательным элементом РСВ. Действуем здесь точно так же, как в Приложении 1.1, только в отношении взносов на ОМС.

Шаг 7. Заполняем Приложение 2 Раздела 1

Это обязательное приложение оформляйте по аналогии с Приложением 1. Обратите внимание на строку 001 «Признак выплат», в которой кодируется то, как производятся выплаты по больничным в вашем регионе:

- 1 — напрямую из ФСС (в рамках пилотного проекта);

- 2 — от работодателя с зачетом (возвратом) средств от ФСС.

Есть и отличительная графа — «Признак». Внесите в нее «1», если заполняете платежи в бюджет, и «2», если показываете долг бюджета при превышении расходов на ВНиМ над взносами к уплате.

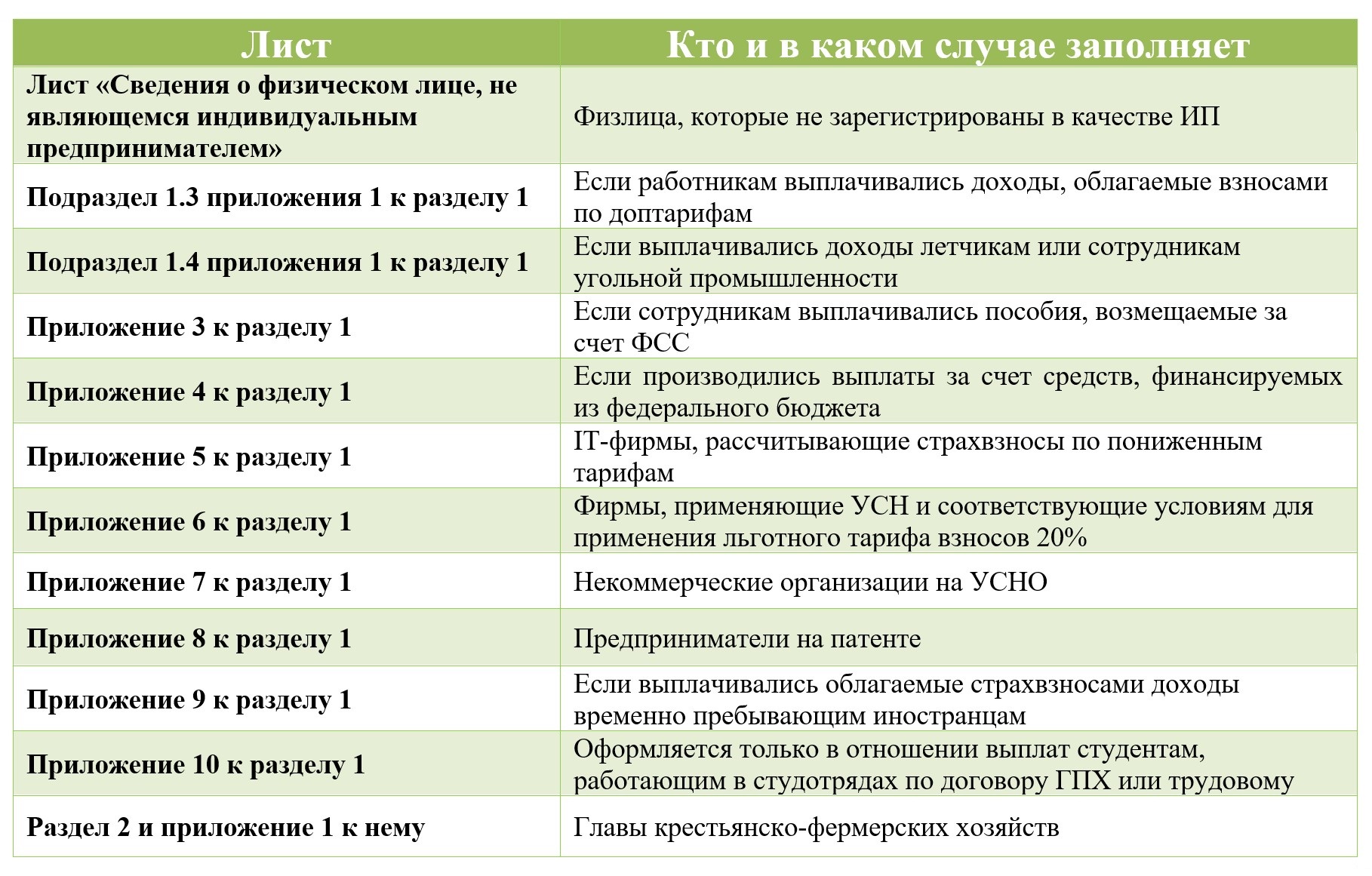

Шаг 8. Оформляем остальные приложения к Разделу 1

Определите, нужно ли вам заполнять какие-то другие приложения, кроме обязательных. Этот шаг можно пропустить если вы оформляете «нулевку» по РСВ.

Приложение 3

Включает информацию о расходах ВНиМ по выплаченным пособиям:

- больничным с учетом ограничений и исключений (с учетом внешних совместителей);

- по беременности и родам (также с учетом внешних совместителей);

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности (и опять с учетом внешних совместителей);

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- число дополнительных выходных дней для ухода за детьми-инвалидами и взносы, начисленные на них;

- пособие на погребение или возмещение стоимости похоронных услуг;

- начисленные и невыплаченные пособия (справочно).

Приложение 4

Заполните информацией о расходах, произведенных за счет федеральных бюджетных средств.

Приложение 5

Посвящено применению пониженного тарифа плательщиков, указанных в подп. 3 п. 1 ст. 427 НК РФ (ИТ-технологии).

Приложение 6

О применении пониженного тарифа плательщиков, указанных в подп. 5 п. 1 ст. 427 НК РФ (упрощенцы).

Приложение 7

О применении пониженного тарифа плательщиков, указанных в подп. 7 п. 1 ст. 427 НК РФ (НКО, кроме бюджетников на УСН).

Приложение 8

О применения пониженного тарифа по подп. 9 п. 1 ст. 427 НК РФ (ИП на патенте).

Приложение 9

О применении тарифа, указанного в подп. 2 п. 2 ст. 425 НК РФ (общие ставки, пониженные тарифы).

Приложение 10

О сведениях для применения подп. 1 п. 3 ст. 422 НК РФ (выплаты и вознаграждения участникам студотрядов, включенным в реестр).

Заполните те из этих приложений, которые имеют к вам отношение.

Шаг 9. Заполняем Раздел 1 РСВ

В Разделе 1 объедините данные из заполненных приложений. Здесь отображают свод по каждому виду взносов, администрируемых ФНС. Взносы указывают каждый в своем подразделе (ориентируйтесь по их заголовкам).

Раздел 1 является обязательной составляющей РСВ. К нему предусмотрены 10 приложений. Обязательными к сдаче являются:

- Подразделы 1.1 и 1.2 Приложения 1;

- Приложение 2.

Если заполнены иные приложения к этому разделу, данные по ним тоже перенесите в Раздел 1.

В каждом подразделе укажите КБК, соответствующий данному виду взносов (приказ Минфина № 132н от 08.06.2018).

Кроме того, в Разделе 1 расчета по взносам помесячно распишите начисления взносов по состоянию на 4 квартал 2019 года.

Далее по прямой ссылке можно посмотреть и бесплатно скачать образец заполнения расчета по страховым взносам за 2019 год (4 кв.) .

Шаг 10. Проверяем сформированный РСВ

Если вы оформляете бумажный расчет, проверить его тестовыми программами не получится. Чтобы сделать это, нужно воспользоваться сервисами ФНС:

Но проверка в этих сервисах доступна только для электронных файлов – либо сформированных в программе налоговой, либо подгруженных из бухгалтерских программ.

Что касается контрольных соотношений по ЕРСВ, их существует порядка 300. При подаче отчета на бумаге имеет смысл смотреть только основные из них:

- отсутствие ошибок в строках 210, 220 и 240 Подраздела 3.2.1 – по сумме выплат в пользу застрахованных лиц, «пенсионной» базе в пределах лимита и взносам, начисленным с нее;

- отсутствие ошибок в строках 280 и 290 Подраздела 3.2.2 – по сумме выплат, на которые начисляют взносы по доптарифу и по начисленным по нему взносам;

- отсутствие расхождений между суммированными показателями по физлицам (Раздел 3) и аналогичными показателями по предприятию (Подразделы 1.1, 1.3);

- отсутствие недостоверных (ошибочных) персданных физлиц.

Соблюдение данных параметров позволит налоговикам принять ваш отчет. Если впоследствии они обнаружат какие-то нестыковки – вам будет направлено уведомление либо требование представить пояснения. Ваш РСВ за 4 квартал 2019 при этом будет считаться сданным — останется либо дать разъяснения, либо сдать корректировку.

Как подать пояснения по РСВ

Как и любой сданный в ФНС отчет, РСВ будет проверен налоговиками камерально. Если вы получили требование о пояснениях к ЕРСВ, следует пересмотреть весь процесс подготовки спорного расчета с шага 2.

Может оказаться, что вы все сделали верно, но специфика вашей деятельности или какие-то особые события в периоде привели к тому, что расчет оказался заполнен нетипично. Тогда налоговикам нужно подробно объяснить, что это были за особые события и почему РСВ заполнен именно так.

Установленной формы для пояснений не существует. Как и любой документ для налоговой, они должны содержать:

- реквизиты вашей ИФНС;

- ваши реквизиты;

- ссылку на требование, по которому пояснения представляются.

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

«В ответ на ваше требование № NN/NNNN от 30.01.2020 о предоставлении пояснений по применению пониженных тарифов страховых взносов сообщаем:

ООО «ХХХ» занимается деятельностью в сфере информационных технологий. В соответствии с подп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ к данной деятельности применимо право на пониженные тарифы страховых взносов 14%.

Все условия, необходимые для получения права на пониженные тарифы, предусмотренные подп. 5 п. 1 ст. 427 НК РФ, нами соблюдены.

В качестве подтверждения данной информации предоставляем:

копии бухгалтерских и налоговых регистров за 2019 год (60 листов);

копию документа о государственной аккредитации;

копию выписки Росстата с кодами ОКВЭД (1 лист);

Подписывает пояснения уполномоченное лицо.

Для сдающих нулевые отчеты напомним, что отсутствие данных по взносам в РСВ — это тоже повод для запроса пояснений. Во избежание лишней переписки с налоговиками советуем приложить пояснения сразу к сдаваемой «нулевке».

Для того чтобы сдать отчетность по страховым взносам за 4 квартал 2019 года, предпринимателям и организациям необходимо использовать определенную форму документа, и поэтому важно узнать, изменился ли бланк расчета или нет. Из статьи вы получите ответ на этот вопрос.

В целом отчет заполняется нарастающим итогом с начала года, поэтому корректнее говорить «расчет по страховым взносам за двенадцать месяцев».

Забегая вперед, скажем, что в настоящий момент утверждена новая форма РСВ. Сдавать ее необходимо, начиная с отчетных периодов 2020 года. За 4 квартал 2019 года отчет РСВ сдается по старой форме. Оба бланка доступны для скачивания внизу этой страницы.

КТО ДОЛЖЕН СДАВАТЬ РСВ ЗА 4 КВАРТАЛ 2019 ГОДА

Расчет страховых взносов (РСВ) обязаны сдавать все работодатели – ИП и юридические лица.

Принимая на работу сотрудника, ИП и ООО заключают с ним трудовой договор, в котором в обязательном порядке должно быть указано, что работодатель является страхователем наемного работника. Это означает, что работодатель за свой счет перечисляет в бюджет страховые взносы за каждого из работающих сотрудников. Таким образом, ИП или организация является страхователем, сотрудник, в свою очередь, является застрахованным лицом.

К застрахованным лицам относятся:

- работники, с которыми заключены трудовые договора (срочные или без указания срока);

- физические лица, с которыми ИП или ООО заключили договора подряда или договора оказания услуг;

- директор организации, если он является единственным учредителем предприятия.

Сдавать РСВ необходимо, даже если деятельность в отчетном периоде не велась, заработная плата работникам и выплаты физическим лицам не производились. В этом случае предоставляется расчет с нулевыми показателями в разделе 3, а остальные разделы заполняются нарастающим итогом с начала года.

Сроки сдачи РСВ за 2019 год

Перед тем как рассмотреть бланк документа, напомним вам о том, в какие сроки нужно сдавать расчет по страховым взносам в 2019 году:

- до 30 января 2019 года – за 4 квартал 2018 года;

- до 30 апреля 2019 года – за 1 квартал 2019 года;

- до 31 июля 2019 года – за полугодие 2019 года;

- до 30 октября 2019 года – за 9 месяцев 2019 года;

- до 30 января 2020 года – за 12 месяцев 2019 года.

Сроки сдачи расчета по страховым взносам в разные годы могут переноситься на другие дни из-за того, что крайние даты выпадают на праздничные (выходные) дни.

Что касается расчета по страховым взносам за все периоды 2019 года то здесь никаких переносов нет, и крайние сроки сдачи отчетов не смещаются на другие дни.

Сроки сдачи РСВ за 4 квартал 2019 года

Как уже было сказано, расчет по страховым взносам за 4 квартал 2019 года нужно сдать не позже, чем 30 января 2020 года. Этот день выпадает на четверг.

Нарушение сроков сдачи документа грозит наложением штрафа, составляющего 5% от суммы страховых взносов за период 2019 года (за каждый месяц просрочки платежа, полный или не полный). Такая ответственность наступит, если организация или ИП не успеют заплатить взносы до 31.12.2019.

Однако это не означает, что отсутствует необходимость уплаты страховых взносов, начисленных на заработную плату работников. Срок оплаты страховых взносов – 15 число месяца, следующего за месяцем, в котором начислена заработная плата.

В мае 2018 года вопрос о назначении штрафов и пени за просрочку оплаты страховых взносов был рассмотрен в Верховном суде РФ.

Главным доводом в пользу отмены штрафов и пени за просрочку оплаты страховых взносов явилось то, что страховые взносы, которые необходимо уплачивать ежемесячно, выступают как платежи авансового типа. Но согласно законодательству, уплатить все страховые платежи страхователь обязан за год. При несвоевременной оплате авансовых платежей начисление пени и штрафов не производится. В связи с этим Верховным судом было определено, что нарушения закона при несвоевременной оплате взносов нет. Следовательно, привлекать страхователей к ответственности нельзя. Конечная дата оплаты всех взносов приходится на последний день расчетного года. Значит, в полном объеме взносы рассчитанные в 2019 году, должны быть уплачены до 31.12.2019.

Если долги по страховым взносам отсутствуют, но расчет по страховым взносам не сдан в установленный законодательством срок, то работники налоговой инспекции могут начислить минимальный штраф в размере 1 000 рублей. Об этом сказано в статье 119 НК РФ (пункт 1).

За опоздание со сдачей отчета за 4 квартал 2019 года вам придется оплатить недоимку. В такой ситуации размер штрафа будет минимальным (на основании письма ФНС № ГД-4-11/22730 от 09 ноября 2017 года).

Новые контрольные соотношения в РСВ за 4 квартал 2019 года

Заполнение РСВ за 4 квартал 2019 года предполагает учет новых контрольных соотношений. Напомним, что был расширен перечень оснований, в соответствии с которыми ИФНС получила право признавать расчет по страховым взносам не предоставленным. Новые условия для того, чтобы документ считался не предоставленным, содержатся в статье 431 Налогового кодекса РФ (абзац 2, пункт 7).

Корректировки сводятся к тому, что ошибки в Разделе 3 по каждому из физических лиц не допустимы в некоторых показателях. Для удобства представим их в виде таблицы:

Графа

Заполнение

210

сумма выплат (иных вознаграждений) за каждый из последних 3 месяцев отчетного (расчетного) периода

220

база для расчета взносов на пенсионное страхование в рамках предельной величины каждый из последних 3 месяцев отчетного (расчетного) периода

240

сумма взносов на пенсионное страхование в рамках предельной величины за каждый из последних 3 месяцев отчетного (расчетного) периода

250

итоговые суммы (графы 210 + 220 + 240)

280

база для расчета взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода

290

сумма взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода

300

итоговые суммы (графы 280 + 290)

Обратите внимание, что суммарные сведения в вышеперечисленных в таблице графах относительно всех физических лиц должны отвечать сводным данным, которые отражаются в подразделе 1.1 и 1.3.

На каком бланке сдавать расчет по страховым взносам за 4 квартал 2019 года?

Форма расчета по страховым взносам, которую должны сдавать индивидуальные предприниматели, а также организации, которые являются страхователями, утверждена Приказом ФНС № ММВ-7-11/551 от 10.10.2016 года. Данный бланк применяется, начиная со сдачи РСВ за 1 квартал 2017 года.

Эту форму нужно заполнять для сдачи расчета за все периоды 2019 года. В приказе № ММВ-7-11/551 есть порядок заполнения документа и его электронная форма.

В какой форме сдавать РСВ за периоды 2020 года?

Новая форма РСВ уже разработана сотрудниками ФНС РФ и утверждена Приказом ФНС от 18.09.2019 № ММВ-7-11/470@, который официально опубликован 8 октября 2019 г.

Основное изменение в форме РСВ, которое затронет всех страхователей - из раздела 1 убрана строка «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период». Сумма взносов будет указываться только за три последних месяца расчетного (отчетного) периода.

И еще два изменения, касающиеся конкретных ситуаций:

- удален лист со сведениям о физлице, не являющимся ИП;

- в приложении 1 добавлена строка для вычета расходов при расчете взносов с доходов по договорам авторского заказа и др. договоров (по п.2 ст.421 НК РФ).

Для подачи расчета за 4 квартал 2019 года в срок до 30 января 2020 года необходимо применять старую форму документа, порядок заполнения и бланк этой формы доступны для скачивания внизу этой страницы. Это правило касается как бумажного, так и электронного формата отчета.

Перед тем как отправить расчет в ФНС, сверьте форму РСВ за 4 квартал 2019 года с формой 6-НДФЛ за этот же расчетный период. Такой порядок соблюдается ИФНС во время проведения камеральной проверки. Если будут расхождения в значениях этих форм, придется давать пояснения о причинах расхождений.

Расчет по страховым взносам сдается всеми работодателями по итогам каждого квартала. Рассмотрим, в какой срок и по какой форме нужно сдать РСВ за 2019 год. Отдельно остановимся на порядке его заполнения.

Кто сдает РСВ за 2019 год

Расчет по страховым взносам (РСВ) — относительно новый вид отчетности, введенный с 2017 года. Он заменил собой сразу несколько отчетов, отмененных после передачи страховых взносов в ведение ФНС: РСВ-1, РСВ-2, РСВ-3 и частично 4-ФСС.

Сдать РСВ за 2019 год обязаны работодатели, производящие выплаты:

- сотрудникам, оформленным по трудовым договорам (независимо от срока его действия);

- гражданам, с которыми заключены договоры гражданско-правового характера;

- авторам произведений по договорам авторского заказа;

- физлицам по договорам об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

К работодателям, обязанным сдать РСВ, относятся:

- организации;

- обособленные подразделения российских организаций (ОП), самостоятельно выплачивающие доход своим сотрудникам и перечисляющие с него взносы в бюджет;

- ОП иностранных организаций, работающие на территории РФ;

- ИП;

- главы КФХ;

- физические лица без статуса ИП.

Нулевой РСВ потребуется сдать:

- единственному учредителю, работающему одновременно генеральным директором (Письмо Минфина РФ от 18.06.2018 № 03-15-05/41578);

- организациям или ИП, если в отчетном периоде ими деятельность не велась, и выплаты сотрудникам не производились (Письмо ФНС РФ от 03.04.2017 № БС-4-11/6174);

- главе КФХ при отсутствии сотрудников и деятельности (Письмо ФНС РФ от 25.12.2017 № ГД-4-11/26372@).

Подробнее про порядок заполнения нулевого РСВ можно узнать в этой статье.

ИП, адвокаты, частные нотариусы, не имеющие наемных работников, расчет по страховым взносам не сдают.

Форма РСВ за 4 квартал 2019 года

За 2019 год РСВ сдается по старой форме, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Начиная с отчетности за 1 квартал 2020 года расчет нужно формировать по новой форме, утв. Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

РСВ, сдаваемый по итогам 2019 года, состоит из 24 листов. Но все их заполнять не нужно. Обязательны для включения в расчет:

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное пенсионное страхование»;

- подраздел 1.2 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение № 2 к Разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Порядок заполнения листов РСВ следующий: титульный лист, Раздел 3 (на каждого работника), приложения к Разделу 1, Раздел 1.

Остальные листы РСВ заполняются при необходимости:

Как сдавать РСВ за 2019 год — на бумаге или электронно?

Сдать РСВ за 2019 год можно несколькими способами:

- На бумаге — если численность сотрудников не превышает 10 человек.

Если в отчетном периоде вы выплатили доход максимум 10 сотрудникам расчет можно сдать как на бумаге, так и в электронной виде.

- В электронной форме — если численность сотрудников 11 человек и больше.

Если в 2019 году доход вы выплатили более чем 10 сотрудникам, сдать расчет можно только в форме электронного документа, подписанного ЭЦП. В ИФНС он направляется по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота.

Ограничение в 10 человек для сдачи расчета в электронном виде действует с 01.01.2020: поскольку РСВ за 2019 год сдается уже в 2020 году, учитывать нужно новые лимиты (Письмо ФНС России от 15.11.2019 № БС-4-11/23242@).

Напомним, что в 2019 году расчет сдавался в электронной форме, если среднесписочная численность сотрудников, получивших доход за прошлый период, превысила 25 человек.

Срок сдачи РСВ за 2019 год

Расчет по страховым взносам сдается в ИФНС не позднее 30 числа месяца, следующего за отчетным кварталом.

Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи РСВ за 2019 год на выходной не выпадает и поэтому не переносится.

РСВ за 2019 год нужно сдать в ИФНС до 30.01.2020.

Требования к заполнению РСВ за 2019 год

Они приведены в Порядке заполнения этого отчета, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@:

- Страницы расчета нумеруются в сквозном порядке, начиная с титульного листа.

- Сведения в РСВ вносите заглавными печатными буквами слева направо.

- При заполнении расчета от руки используйте чернила черного, фиолетового или синего цветов.

- При заполнении РСВ на компьютере используйте шрифт Courier New высотой 16-18.

- Исправлять ошибки с помощью замазки и прочих корректирующих средств нельзя.

- Если документ формируется на бумаге, распечатайте каждый лист на отдельной странице.

- Распечатанный отчет ничем не скрепляйте, даже скрепками. Передать его на проверку лучше всего в отдельном файле.

- В полях, в которых отсутствуют количественные или суммовые показатели, укажите «0», в остальных пустующих строках и ячейках поставьте прочерк. Но если отчет заполняется с использованием программного обеспечения, прочерки в пустых ячейках можно не ставить.

- Строку «Фамилия______И.О.» на каждой странице расчета заполняют только физлица, не являющие ИП, у которых нет ИНН.

В феврале 2020 года всем работодателям впервые предстоит сдать в Пенсионный фонд форму СЗВ-ТД, содержащую сведения о трудовой деятельности сотрудников. Появление нового отчета связано с переходом на электронные трудовые книжки. Вместе с новым бланком законодатели предусмотрели штрафы, которые заплатит работодатель, если опоздает со сдачей СЗВ-ТД или представит в нем неполные или недостоверные сведения. Разберемся, как заполнить этот отчет, в какой форме и в какие сроки представить, чтобы избежать штрафных санкций.

Зачем понадобился новый отчет

Чиновники придумали новый отчет СЗВ-ТД в связи с предстоящим переходом на электронные трудовые книжки (проект Закона № 748684-7 от 08.07.2019).

Дело в том, что с 01.01.2020 индивидуальные лицевые счета, открытые на каждого гражданина в ПФР, дополнят разделом «Сведения о трудовой деятельности». Данные в этот раздел будут попадать из отчетов СЗВ-ТД, полученных от работодателей.

Основное назначение СЗВ-ТД

У отчета СЗВ-ТД важная функция: передача в ПФР актуальных сведений о трудовой деятельности работников.

Благодаря СЗВ-ТД информационная база Пенсионного фонда будет дополняться необходимыми сведениями, доступ к которым для работников и работодателей будет быстрым и удобным.

Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

Безусловно, новый отчет потребует дополнительных усилий и затрат времени у его составителей. Изначально придется потратить время на изучение формы и правил ее заполнения. А при отправке заполненного отчета в ПФР могут выявляться ошибки, которые не позволят сдать его с первого раза.

Но есть и бонусы — у работодателей отпадают обязанности по ведению и хранению бумажных трудовых книжек. А вместе с этим исчезает целый комплекс проблем, присущих технологии работы с бумажными бланками трудовых книжек — по исправлению ошибочных записей, оформлению и заверению выписок из трудовых книжек, соблюдению сроков и способов передачи трудовой книжки при расторжении трудового договора и т. д.

Но говорить об облегчении труда кадровиков все-таки не приходится. Часть трудовых книжек им все-равно придется вести вручную на бумажных бланках — если сотрудники до конца 2020 года письменно попросят об этом работодателя.

В таком случае кадровику придется не только передавать сведения в ПФР в электронном или бумажном виде (с помощью отчета СЗВ-ТД), но и дублировать их в бумажной трудовой книжке таких сотрудников.

Кто обязан сдавать отчет СЗВ-ТД

Новый отчет обязаны сдавать все работодатели вне зависимости от численности штата. Даже если у вас в штате один сотрудник, отчет СЗВ-ТД придется представить в ПФР.

Законодательно пока не решен вопрос, нужно ли сдавать отчет по форме СЗВ-ТД, если в отчетном месяце никаких кадровых изменений не было.

Бланк СЗВ-ТД

ПФР уже разработал бланк СЗВ-ТД, но пока официально не утвердил. Это произойдет после того, как законодатели примут поправки в Закон № 27-ФЗ, и закончится процедура согласования формы отчета с Минтрудом России.

Незаполненный бланк умещается на одной странице и выглядит следующим образом:

В заглавной части отчета приводится минимальный набор данных о работодателе, представляющем сведения о своих работниках:

- регистрационный номер в ПФР;

- наименование организации/ИП;

- ИНН и КПП.

Затем проставляется код отчетного периода и указание на отчетный год. Персональные сведения о работниках приводятся в табличной форме. Подробнее о заполнении СЗВ-ТД расскажем далее.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

- Должность, специальность, профессия, квалификация (графа 8)

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Как часто нужно сдавать СЗВ-ТД

Данные по форме СЗВ-ТД в 2020 году нужно сдавать каждый месяц. То есть 12 отчетов за год предстоит оформить и сдать в ПФР каждому работодателю.

На оформление отчета после окончания отчетного месяца дается 15 календарных дней: не позднее 15-го числа месяца, следующего за отчетным, СЗВ-ТД должен быть отправлен в фонд.

Отчетные даты для СЗВ-ТД в 2020 году с учетом переносов представлены ниже:

Отчетный период 2020 года

С 2021 года информацию о приеме и увольнении потребуется представлять в Пенсионный фонд практически в режиме онлайн: не позднее следующего рабочего дня после издания соответствующего приказа.

Наказание за СЗВ-ТД

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Как представлять отчет: на бумаге или электронно

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

А именно: отчет СЗВ-ТД примут в ПФР на бумаге или электронного (на выбор работодателя) при количестве работников менее 25. Если же численность составляет 25 человек выше, сдать отчет можно только электронно по ТКС.

За последний квартал 2019 г. бухгалтеру предстоит сдать множество разнообразных отчетов. Какие именно отчеты должна сдавать ваша организация, зависит от организационно-правовой формы, режима налогообложения, а также от наличия наемных работников. Расскажем в нашей статье, в какие органы и в какой срок вам нужно отчитаться.

Новое в отчетности за последний квартал 2019 г.

Рассмотрим, какие изменения произошли в порядке представления отчетности, которые нужно принять к вниманию при сдаче документов в контролирующие органы. Все нововведения можно увидеть в таблице.

С 1 квартала 2020 г. нужно применять новый бланк;

увеличены лимиты по пенсионным взносам — до 1,292 млн рублей и взносов в ФСС — до 912 000 рублей;

увеличатся фиксированные взносы для ИП до 40 874 рублей в год.

Состав и формы отчетности за 4 квартал 2019 года

За 4 квартал 2019 г. хозсубъектам нужно подать следующие формы отчетности:

Отчетность в ФНС

— Бухгалтерская отчетность. Ежегодно должны отчитываться все организации вне зависимости от налоговой системы и организационно-правовой формы. БО за 2019 г. нужно представить только в ИФНС. Отчетность за 2019 сдайте до 31.03.2020.

— ЕНВД. Организации на вмененке сдают декларацию до 20.01.2020.

— Единая упрощенная налоговая декларация. Заполняется в том случае, если ваша организация не вела хоздеятельность и не имеет данных для деклараций по НДС, налогу на прибыль, УСН и ЕСХН. Сдать ее нужно до 20.01.2020.

— НДС. Декларацию НДС должны сдать все плательщики налога и организации, которые выставляют счета-фактуры. С 1 квартала 2019 г. декларацию НДС нужно заполнять по новой форме. Также с 2019 года эту форму отчета представляют и сельхозпроизводители на ЕСХН. Отправить декларацию нужно до 27.01.2020.

— Налог на имущество. Компании на ОСНО представляют отчет до 30.03.2020 в электронном виде. Тем предприятиям, которые имеют менее ста наемных работников, можно подать декларацию на бумаге. Из-за изменения обложения движимого имущества с 2019 г. используйте новую форму декларации.

— Налог на прибыль. Сдать декларацию нужно тем, кто применяет ОСНО, до 30.03.2020.

— 6-НДФЛ. В этом отчете отражаются данные по исчисленному и перечисленному налогу по всем работникам предприятия. Подать налоговую декларацию нужно до 02.03.2020 в электронной форме. Только если у вас 10 или менее 10 наемных работников, то можно в бумажной. Это нововведение действует с 01.01.2020.

— РСВ. Расчет представляют работодатели-страхователи до 30.01.2020 по всем перечисленным страховым взносам в электронной форме (за исключением взносов на «травматизм» и в случае профзаболеваний). Если у вас в штате 10 и менее наемных работников, то можно на бумажном носителе (п. 10 ст. 431 НК РФ).

Отчетность в ФСС

— 4-ФСС. Этот отчет включает расчет взносов на «травматизм» и в случае профзаболеваний. Его нужно сдать всем хозсубъектам до 20 января на бумаге или до 27 января в электронном виде. На бумажном носителе можно отчитываться, если число штатных работников не больше 25 человек. Все остальные сдают отчет только электронной форме.

Отчетность в ПФР

— СЗВ-М. Этот отчет нужно сдавать всем хозсубъектам с наемными работниками за каждый месяц до 15 числа следующего месяца. То есть, за 4 квартал вам нужно отправить отчеты за октябрь, ноябрь и декабрь.

— СЗВ-СТАЖ. Организации каждый год отчитываются о периодах работы своих сотрудников, а также о страховых взносах, начисленных с выплат. Сдайте форму до 2 марта 2020 года.

— ДСВ-3. Отчет сдают только те, кто вносит дополнительные страховые взносы за своего работника, — до 20.01.2020.

Отчетность в Росстат

Организациям необходимо постоянно отчитываться перед службой статистики. Полный список всех отчетов в Росстат довольно большой. Чтобы узнать, какие отчеты должна сдавать именно ваша организация, необходимо перейти на официальный сайт службы статистики и указать один из следующих реквизитов — ИНН, ОГРН или ОКПО, после чего вы увидите полный перечень отчетов, которые вам необходимо сдавать и сроки их представления.

Сроки сдачи

Для наглядности оформим таблицу по срокам сдачи отчетности за IV квартал 2019 г.

Крайний срок представления

30.03.2020

Для тех, кто сдает авансовые платежи:

28.11.2019

30.12.2019

28.01.2020

31.03.2020 для организаций

30.04.2020 для ИП

20.11.2019

20.12.2019

20.01.2020

02.12.2019

31.12.2019

31.01.2020

02.12.2019

31.12.2019

31.01.2020

20.01.2020 в бумажном виде

27.01.2020 в электронном виде

Штрафы

За опоздание со сдачей отчетов можно попасть под жесткие санкции со стороны контролирующих органов. Разберемся, какие штрафы предусмотрены в этом случае.

Штрафы за несоблюдение сроков

200 рублей за каждую форму

5 % от суммы налога (взносов) за каждый месяц со дня нарушения, но не меньше 1000 рублей. Максимальная величина — 30 % от суммы налога (взносов).

1 000 руб. ежемесячно

500 рублей за каждого работника

200 рублей за каждую справку

200 рублей за каждый документ

Обратите внимание, что за сдачу отчета на бумаге вместо электронной формы вас будет ждать штраф в двухсотрублевом эквиваленте. Также изменились критерии для сдачи некоторых отчетов в бумажном виде. Так, с 2020 г. подать на бумаге РСВ, 2-НДФЛ и 6-НДФЛ могут только предприятия с 10 и менее работниками. Советуем заранее приобрести ключ электронной подписи.

Читайте также: