Бланк отчетности в пенсионный фонд за 2 квартал

Отчетность в ИФНС

С налоговыми отчетами мы спешим разобраться всегда в первую очередь, поэтому в первый раздел нашего материала мы поместили подробную таблицу по отчетности за 2 квартал 2020 года:

* Сроки сдачи почти всех деклараций (кроме НДС), приходящиеся на март-май 2020 продлены на 3 месяца. В таблице сроки указаны с учетом их продления.

Узнать о переносе отчетных сроков подробнее можно в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Мы привыкли, что формы налоговых отчетов регулярно корректируются (дополняются и изменяются). В последнее время таким преобразованиям подверглись многие налоговые декларации и расчеты. К примеру, с 2020 года применяется новая форма РСВ.

Отчетность за 2 квартал в ПФР и ФСС

Свою порцию отчетов за 2 квартал 2020 года ожидают ПФР и ФСС. Необходимую информацию по сдаче отчетов за 2 квартал 2020 года смотрите в таблице ниже:

Напоминаем, что отчет об использовании взносов «на травматизм» является обязательным спутником расчета по форме 4-ФСС для определенной группы страхователей ─ подробности здесь.

За отсутствие соцстраховской отчетности и за опоздание с ней предусмотрено материальное наказание.

О его размере расскажем по ссылке.

Не забывайте, что благодаря постановлению Правительства РФ «О взаимодействии между МФЦ и органами госвласти» от 27.09.2011 № 797 у страхователей появился еще один способ сдачи соцстраховской отчетности — через МФЦ. Однако у этого способа есть один значительный минус — прием отчетности производится без входной проверки по контрольным соотношениям. Поэтому сдача отчетности таким способом потребует последующего уточнения в ФСС факта отсутствия ошибок и подтверждения принятия отчета фондом.

Какие еще документы и сведения можно отправить в ФСС через МФЦ, узнайте из этой статьи.

Тем, кто претендует на получение субсидии, форму СЗВ-М за апрель и май целесообразно сдавать досрочно. Помимо СЗВ-М в ПФР сдается также форма СЗВ-ТД. О сроках ее представления читайте здесь.

А построчный алгоритм заполнения этого нового отчета вы найдете в К+. Получите пробный доступ и переходите в Путеводитель по кадрам.

Отчетность за 2 квартал в статистику

В обязанности любой компании и ИП входит представление информации в органы статистики. Состав такой отчетности нужно уточнять в территориальных отделениях Росстата.

Даже если вы уверены, что включает такой комплект, не будет лишним еще раз уточнить список отчетности за 2 квартал 2020 года — возможно, вы попали в выборку, и какой-то из статотчетов вам необходимо сдать в ближайшее время.

Каждый отчет имеет свой отчетный срок. К примеру, только по одному сроку 04.06.2020 представляются:

- Сведения об объеме платных услуг населению по видам (форма № П (услуги));

- Сведения о производстве и отгрузке товаров и услуг (форма № П-1);

- Сведения о производстве продукции малым предприятием (форма № ПМ-пром);

- Сведения об обороте торговли малого предприятия (форма № ПМ-торг);

- иные статотчеты.

Узнать, какие отчеты обязана представлять именно ваша компания и в какие сроки, можно на сайте Росстата.

Как воспользоваться этим сервисом, см. здесь.

Полный календарь сдачи статистической отчетности на 2020 год вы можете посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Итоги

Сроки отчетов за 2 квартал 2020 года зависят от их вида. Основная масса отчетности представляется в ИФНС (декларация по НДС — не позднее 27.07.2020, по ЕНВД — не позднее 20.07.2020 и др.). Отчетность в ПФР по форме СЗВ-М сдается ежемесячно не позднее 15-го числа. В соцстрах по окончании квартала следует отправить одновременно расчет по форме 4-ФСС и отчет об использовании страхвзносов «на травматизм». Для отчета на бумаге крайний отчетный срок выпадает на 20.07.2020, для электронной отчетности отводится на 5 рабочих дней больше. Для статотчетов предусмотрены отдельные отчетные сроки.

РСВ-2 — «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств».

Форма утверждена Постановлением Правления Пенсионного Фонда Российской Федерации от 17.09.2015 № 347п «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств и Порядка ее заполнения» (Зарегистрирован в Минюсте России 08.10.2015 № 39241).

Настоящее постановление применяется, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств за 2015 год.

Кто сдает РСВ-2?

Форма РСВ-2 представляется в ПФР главами крестьянских (фермерских) хозяйств.

Когда сдавать отчет по форме РСВ-2?

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и ФОМС главами крестьянских (фермерских) хозяйств (форма РСВ-2) представляется в ПФ не позднее 1 марта календарного года, следующего за истекшим расчетным периодом.

За 2015 год необходимо представить расчет до 1 марта 2016 года.

В каком виде сдавать РСВ-2?

Расчет представляется на бумажном носителе или в электронной форме, в соответствии с законодательством Российской Федерации.

Как заполнить РСВ-2?

Порядок заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств (приложение 2 к постановлению от 17.09.2015 № 347п).

Общие требования

Заполняется с использованием средств вычислительной техники или от руки печатными буквами шариковой (перьевой) ручкой черного либо синего цвета.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Все значения денежных показателей отражаются в рублях и копейках.

После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле «Стр.».

Титульный лист, Раздел 1 и Раздел 2 заполняются всеми главами крестьянских (фермерских) хозяйств.

Раздел 3 «Суммы перерасчета страховых взносов с начала расчетного периода за главу и членов крестьянского (фермерского) хозяйства» заполняется и представляется главами крестьянских (фермерских) хозяйств, заполнившими строку 120 Раздела 1 Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер главы крестьянского (фермерского) хозяйства в соответствии с выданным при регистрации (учете) в территориальном органе ПФР извещением (уведомлением) страхователя по месту постановки на учет.

В конце каждой страницы Расчета проставляются подпись главы крестьянского (фермерского) хозяйства либо его представителя и дата подписания Расчета.

Титульный лист

В поле «Номер уточнения»:

- при представлении первичного Расчета указывается код 000;

- при представлении уточняющего Расчета проставляется номер, указывающий, какой по счету Расчет, с учетом внесенных изменений, представляется страхователем в территориальный орган ПФР (например: 001, 002, 003. 010 и т д.).

В поле «Календарный год» проставляется календарный год, по итогам которого представляется Расчет (уточненный Расчет).

Поле «Прекращение деятельности» заполняется в случае прекращения деятельности крестьянского (фермерского) хозяйства до конца расчетного периода.

В поле «фамилия, имя, отчество (при наличии) главы крестьянского (фермерского) хозяйства» заполняются фамилия, имя, отчество (при наличии) главы крестьянского (фермерского) хозяйства полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

В поле «ИНН» проставляется идентификационный номер налогоплательщика — главы крестьянского (фермерского) хозяйства (далее — ИНН), указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1) (далее — ОКВЭД) по основному виду экономической деятельности крестьянского (фермерского) хозяйства.

В поле «Номер контактного телефона» указывается номер телефона главы крестьянского (фермерского) хозяйства (правопреемника) или представителя главы крестьянского (фермерского) хозяйства с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка».

В поле «Количество членов крестьянского (фермерского) хозяйства» указывается численность членов крестьянского (фермерского) хозяйства в расчетном периоде, включая главу.

Раздел 1

В строке 100 значения граф должны быть равны значениям соответствующих граф строки 150 Расчета за предыдущий расчетный период, причем в случае наличия переплаты в графе 4 строки 150 за предыдущий расчетный период значение графы 3 строки 100 Расчета за текущий расчетный период должно быть равно сумме значений граф 3 и 4 строки 150 Расчета за предыдущий расчетный период.

Значение графы 4 строки 100 должно быть не меньше нуля.

- значение графы 3 строки 110 должно равняться графе 7 строки «Итого» Раздела 2;

- значение графы 6 строки 110 должно равняться графе 8 строки «Итого» Раздела 2;

- графы 4 и 5 в строке 110 не подлежат заполнению.

В строке 120 «Сумма перерасчета страховых взносов за предыдущие расчетные периоды с начала расчетного периода» отражаются суммы страховых взносов, доначисленные (излишне начисленные) по актам камеральных проверок, в том числе, по которым в расчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) плательщика страховых взносов к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие расчетные периоды, а также в случае корректировки данных для исчисления страховых взносов, не признаваемой ошибкой, в указанной строке главами крестьянских (фермерских) хозяйств отражаются суммы перерасчета страховых взносов, начисленные в расчетном периоде.

Значения граф строки 120 должно равняться значениям соответствующих граф строки «Итого» Раздела 3.

Раздел 2

Раздел 2 заполняется отдельными строками на каждого члена крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, за каждый период (в пределах расчетного года), в течение которого физическое лицо являлось членом крестьянского (фермерского) хозяйства.

В графе 2 в каждой строке указываются полные фамилия, имя, отчество (при наличии) члена крестьянского (фермерского) хозяйства, в том числе главы крестьянского (фермерского) хозяйства в соответствии с документами, удостоверяющими личность.

В графе 3 в каждой строке указывается СНИЛС каждого члена крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, в соответствии со страховым свидетельством обязательного пенсионного страхования.

В графе 4 в каждой строке указывается год рождения каждого члена крестьянского (фермерского) хозяйства, в том числе главы крестьянского (фермерского) хозяйства.

В графе 5 указывается дата вступления (в расчетном периоде) в члены крестьянского (фермерского) хозяйства в соответствии с заявлением.

В графе 6 указывается дата выхода (в расчетном периоде) из состава крестьянского (фермерского) хозяйства в соответствии с заявлением.

Если член крестьянского (фермерского) хозяйства состоял в крестьянском (фермерском) хозяйстве в течение всего расчетного периода, то в графы 5 и 6 вносятся соответственно даты начала и окончания расчетного периода, за который представляется Расчет.

Графы 7 и 8 заполняются на основании самостоятельно произведенного в соответствии с частью 2 статьи 14 Федерального закона от 24 июля 2009 г. N 212-ФЗ главой крестьянского (фермерского) хозяйства расчета страховых взносов.

В строке «Итого» в графах 7 и 8 отражается сумма всех строк соответствующих граф Раздела 2 Расчета и соответствует размеру страховых взносов, начисленных главой крестьянского (фермерского) хозяйства в пользу членов крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, за расчетный период.

Раздел 3

Раздел 3 заполняется и представляется главами крестьянских (фермерских) хозяйств, в случае перерасчета страховых взносов в текущем расчетном периоде за предшествующие расчетные периоды. Заполняется отдельными строками на каждого члена крестьянского (фермерского) хозяйства, включая главу, за каждый период (в пределах расчетного года), за который произведен перерасчет страховых взносов.

В графе 2 указывается основание для перерасчета страховых взносов:

1 — в случае доначисления (излишнего начисления) по актам камеральных проверок, в том числе по которым в расчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщика страховых взносов;

2 — в случае если плательщиком страховых взносов самостоятельно доначислены страховые взносы в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие расчетные периоды;

3 — в случае корректировки плательщиком страховых взносов данных для исчисления страховых взносов за предшествующие расчетные периоды, не признаваемой ошибкой.

В феврале 2020 года всем работодателям впервые предстоит сдать в Пенсионный фонд форму СЗВ-ТД, содержащую сведения о трудовой деятельности сотрудников. Появление нового отчета связано с переходом на электронные трудовые книжки. Вместе с новым бланком законодатели предусмотрели штрафы, которые заплатит работодатель, если опоздает со сдачей СЗВ-ТД или представит в нем неполные или недостоверные сведения. Разберемся, как заполнить этот отчет, в какой форме и в какие сроки представить, чтобы избежать штрафных санкций.

Зачем понадобился новый отчет

Чиновники придумали новый отчет СЗВ-ТД в связи с предстоящим переходом на электронные трудовые книжки (проект Закона № 748684-7 от 08.07.2019).

Дело в том, что с 01.01.2020 индивидуальные лицевые счета, открытые на каждого гражданина в ПФР, дополнят разделом «Сведения о трудовой деятельности». Данные в этот раздел будут попадать из отчетов СЗВ-ТД, полученных от работодателей.

Основное назначение СЗВ-ТД

У отчета СЗВ-ТД важная функция: передача в ПФР актуальных сведений о трудовой деятельности работников.

Благодаря СЗВ-ТД информационная база Пенсионного фонда будет дополняться необходимыми сведениями, доступ к которым для работников и работодателей будет быстрым и удобным.

Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

Безусловно, новый отчет потребует дополнительных усилий и затрат времени у его составителей. Изначально придется потратить время на изучение формы и правил ее заполнения. А при отправке заполненного отчета в ПФР могут выявляться ошибки, которые не позволят сдать его с первого раза.

Но есть и бонусы — у работодателей отпадают обязанности по ведению и хранению бумажных трудовых книжек. А вместе с этим исчезает целый комплекс проблем, присущих технологии работы с бумажными бланками трудовых книжек — по исправлению ошибочных записей, оформлению и заверению выписок из трудовых книжек, соблюдению сроков и способов передачи трудовой книжки при расторжении трудового договора и т. д.

Но говорить об облегчении труда кадровиков все-таки не приходится. Часть трудовых книжек им все-равно придется вести вручную на бумажных бланках — если сотрудники до конца 2020 года письменно попросят об этом работодателя.

В таком случае кадровику придется не только передавать сведения в ПФР в электронном или бумажном виде (с помощью отчета СЗВ-ТД), но и дублировать их в бумажной трудовой книжке таких сотрудников.

Кто обязан сдавать отчет СЗВ-ТД

Новый отчет обязаны сдавать все работодатели вне зависимости от численности штата. Даже если у вас в штате один сотрудник, отчет СЗВ-ТД придется представить в ПФР.

Законодательно пока не решен вопрос, нужно ли сдавать отчет по форме СЗВ-ТД, если в отчетном месяце никаких кадровых изменений не было.

Бланк СЗВ-ТД

ПФР уже разработал бланк СЗВ-ТД, но пока официально не утвердил. Это произойдет после того, как законодатели примут поправки в Закон № 27-ФЗ, и закончится процедура согласования формы отчета с Минтрудом России.

Незаполненный бланк умещается на одной странице и выглядит следующим образом:

В заглавной части отчета приводится минимальный набор данных о работодателе, представляющем сведения о своих работниках:

- регистрационный номер в ПФР;

- наименование организации/ИП;

- ИНН и КПП.

Затем проставляется код отчетного периода и указание на отчетный год. Персональные сведения о работниках приводятся в табличной форме. Подробнее о заполнении СЗВ-ТД расскажем далее.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

- Должность, специальность, профессия, квалификация (графа 8)

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

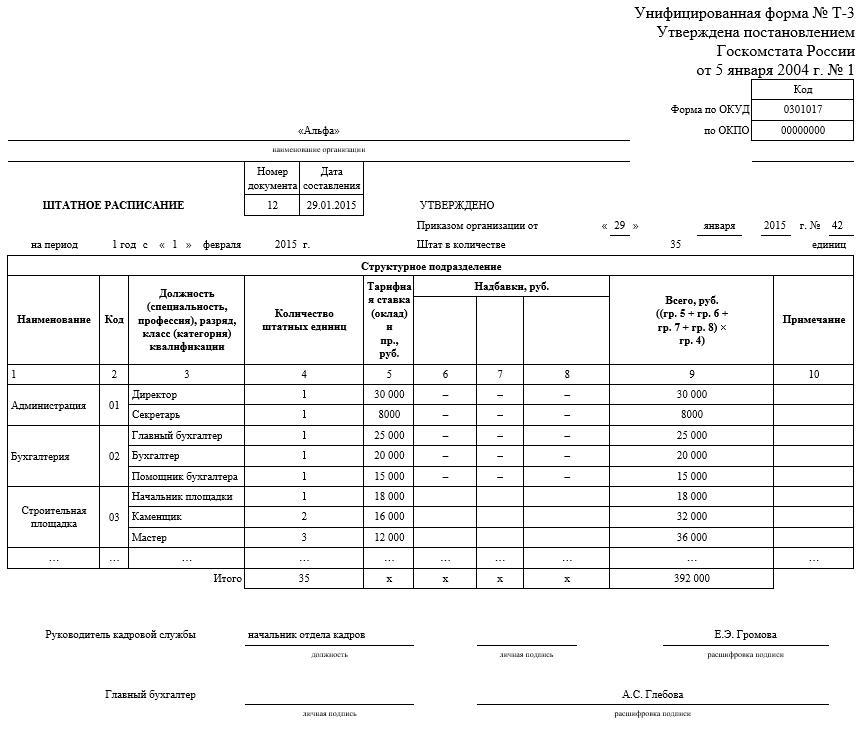

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Как часто нужно сдавать СЗВ-ТД

Данные по форме СЗВ-ТД в 2020 году нужно сдавать каждый месяц. То есть 12 отчетов за год предстоит оформить и сдать в ПФР каждому работодателю.

На оформление отчета после окончания отчетного месяца дается 15 календарных дней: не позднее 15-го числа месяца, следующего за отчетным, СЗВ-ТД должен быть отправлен в фонд.

Отчетные даты для СЗВ-ТД в 2020 году с учетом переносов представлены ниже:

Отчетный период 2020 года

С 2021 года информацию о приеме и увольнении потребуется представлять в Пенсионный фонд практически в режиме онлайн: не позднее следующего рабочего дня после издания соответствующего приказа.

Наказание за СЗВ-ТД

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Как представлять отчет: на бумаге или электронно

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

А именно: отчет СЗВ-ТД примут в ПФР на бумаге или электронного (на выбор работодателя) при количестве работников менее 25. Если же численность составляет 25 человек выше, сдать отчет можно только электронно по ТКС.

raschet_po_strahovym_vznosam_za_2_kvartal_2020.jpg

Похожие публикации

В июле 2020 г. компании должны представить в ИФНС «Расчет по страховым взносам» за полугодие. Форма в текущем году применяется новая. Кроме того, с апреля 2020 для ряда организаций изменены правила начисления взносов – малый и средний бизнес может воспользоваться правом на пониженные тарифы, а для компаний, пострадавших от коронавируса, предусмотрен тариф с нулевой ставкой. Рассмотрим, как составить «Расчет по страховым взносам» за 2 квартал 2020 года с учетом новых требований.

Форма отчета

Законодатели не стали менять действующий бланк Расчета страховых взносов во 2 квартале 2020. Форма используется та же, что и за первый квартал – из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@. По сравнению с предыдущим бланком число разделов и показателей уменьшилось. Изменения коснулись, в основном, спецрежимников.

Компании и ИП, где работает больше 10 человек, отчет отправляют в электронном виде. Остальные предприятия могут подать бумажный вариант Расчета страховых взносов за 2 квартал 2020. Бланк, актуальный для представления в ИФНС отчета за полугодие 2020 г., можно скачать ниже.

Представить налоговикам РСВ за 2 квартал 2020 необходимо не позже 30 июля 2020 г.

Заполнение РСВ за 2 квартал 2020

На титульном листе, обязательном для всех отчитывающихся компаний, указывается код расчетного периода. В отчетности за полугодие 2020 в этом поле ставится «31». В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы РСВ предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым компаниям придется по-новому заполнять РСВ за 2 квартал 2020. Коронавирус «внес» коррективы в порядок начисления взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

- базовый - 30% (из них 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах размера МРОТ (12 130 руб.);

- сниженный - 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для части выплат свыше размера МРОТ.

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении формы РСВ за 2 квартал 2020г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные в Письме ФНС от 07.04.2020 № БС-4-11/5850@:

1) код тарифа плательщика «20» (строка 001 приложений 1 и 2 к разделу 1);

2) код категории застрахованного лица (нужное значение указывается в подразделе 3.2.1 раздела 3):

- МС - для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Все коды, используемые в новой форме РСВ - Расчете по страховым взносам, вы найдете здесь.

Приведем пример заполнения РСВ за 2 квартал 2020 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

В ООО «Векта», являющемся микропредприятием, работает директор Петров И.А. с окладом 40000 руб. и бухгалтер Санова А.В. с окладом 20000 руб. Для упрощения примера допустим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

В 1 квартале сотрудникам было начислено 180000,00 руб. доходов, страхвзносы с которых составили:

- ПФР (22%) – 39600,00 руб.,

- ФФОМС (5,1%) – 9180,00 руб.,

- ФСС (2,9%) – 5220,00 руб.

С апреля «Векта» использует пониженные тарифы страхвзносов как субъект МСП.

Все начисления по сотрудникам во 2 квартале 2020 для удобства объединим в таблице:

Расчет страховых взносов за 2 квартал 2020: скачать бланк и пример заполнения

Все организации независимо от формы собственности и предприниматели с наемными работниками обязаны представить расчет по страховым взносам за 2 квартал 2020 года. Если организация не ведет деятельность и не выдает зарплату, а из сотрудников только директор, подайте нулевой отчет. Иначе инспекторы выпишут штраф.

Расчет по страховым взносам за 2 квартал 2020 года: новая форма

Новый бланк на 3 страницы меньше — в нем 21 лист вместо 24. В частности, из формы исключили лист о сведениях «физиков», не относящихся к предпринимателям. Сохранившиеся страницы претерпели изменения.

Титульный лист. Для случаев, когда надо уточнить расчет по закрытым подразделениям, добавили отдельное поле. Если это ваша ситуация, укажите код 9, подайте расчет в инспекцию головной компании.

Раздел 1. Появилось поле для кода типа плательщика, там поставьте:1 — если, в последние три месяца выдавали вознаграждения «физикам»;2 — ничего не платили.

В подразделах 1.1, 1.2, 1.3, 1.3.1, 1.3.2 убрали строки для итоговых сумм к уплате за расчетный (отчетный) период. Сейчас вы указываете отдельно сведения за каждый из трех последних месяцев, сумму за три месяца и показатель с начала года. Приложений к разделу 1 тоже стало меньше — девять вместо десяти, некоторые из них переименовали.

Раздел 3. По большей части правки в этом разделе технические: упразднили поля «Расчетный период» и «Календарный год», а поле «Номер корректировки» переименовали в «Признак аннулирования сведений о застрахованном лице». В нем ставьте код 1, если аннулируете сведения о «физике» или корректируете данные в строках 020–060. Реквизиты паспорта надо будет показывать в строках 100–110.

Расчет по страховым взносам за 2 квартал 2020 год: изменения в правилах сдачи

Компаниям и предпринимателям нужно ориентироваться на новые лимиты по численности, чтобы определить, как сдать отчеты. Об этом предупредила ФНС в письме от 15.11.2019 № БС-4-11/23242@, которое разослала во все нижестоящие инспекции.

Электронный отчет направьте, если выплатили вознаграждения 11 «физикам» и более. Когда численность меньше, у вас есть выбор — сдать бумажную или электронную отчетность. При этом такие правила распространяются и на вновь созданные компании.

Состав расчета по страховым взносам за 2 квартал 2020 года

Форма расчета состоит из титульного листа и трех разделов. Но заполнять бланк надо не весь, а только по разделам в зависимости от того, кто сдает отчетность и какие выплаты получили работники. Кто и какой раздел должен сдавать, поможет разобраться таблица.

Лист (раздел)

Кто заполняет

Раздел 1, подразделы 1.1 и 1.2, приложения 1 и 2 к разделу 1, раздел 3

Все организации и предприниматели, которые начисляют выплаты физлицам

Раздел 2 и приложение 1 к разделу 2

Главы крестьянских фермерских хозяйств (только в расчетах за год, в РСВ за отчетные периоды заполнять не нужно)

Подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1

Организации и предприниматели, которые начисляют пенсионные взносы по дополнительным тарифам

Приложения 5–7 к разделу 1

Организации и предприниматели, которые применяют пониженные тарифы

Приложение 8 к разделу 1

Организации и предприниматели, которые начисляют выплаты иностранцам или лицам без гражданства, временно пребывающим в России

Приложение 9 к разделу 1

Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах

Приложения 3 и 4 к разделу 1

Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д.

Если компания запуталась, как подготовить отчет, можно использовать контрольные соотношения. Их ФНС опубликовала в письме от 29.12.17 № ГД -4-11/27043@. Также учитывайте, что если каких-то показателей количества или суммы нет, то пишите в полях ноль – «0». А в остальных случаях ставьте прочерки «-». Можете ничего не ставить, если заполняется расчет по страховым взносам на компьютере.

Отрицательных значений в расчете быть не должно. Сумма на лицевом счете застрахованного лица не может быть меньше нуля. Отчет с отрицательными значениями инспекторы не примут (письма ФНС от 23.08.2017 № БС-4-11/16751 и от 24.08.2017 № БС-4-11/16793).

Кроме того, не забывайте, что даже если в компании числится один учредитель-директор, либо организация приостановила деятельность или нет никаких выплат в течение всего квартал, то надо сдать нулевой расчет по страховым взносам за 2 квартал 2020 года (письмо ФНС России от 12.04.17 № БС-4-11/6940@). Включите в него титульный лист, подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1, раздел 3 с данными на руководителя организации.

Позиция чиновников такова, что если в организации числится хотя бы директор, то РСВ за 2 квартал 2020 года надо представить нулевой. Поэтому в разделе 3 укажите данные в подразделе 3.1 с персональными данными. Помните, что нулевой расчет с пустыми полями раздела 3 программа налоговиков не пропустит.

Расчет по страховым взносам за 2 квартал 2020 года: образец заполнения

Титульный лист схож с декларацией, поэтому здесь необходимо заполнить типовые коды. В шапке листа запишите ИНН и КПП организации и «Номер корректировки». Как и обычно, сюда внесите значение «0--», если сдаете первичный бланк, а для уточненок «1--», «2--» и т.д.

Далее необходимо записать «Расчетный период» - код 31, так как это расчет по страховым взносам за 2 квартал 2020 года. В поле «Календарный год» - 2020. Также отразите коды инспекции, места и сроки сдачи отчетности. Если по месту учета компании, то код 214 (приложение 4 к Порядку, утв. приказом № ММВ-7-11/551@).

Затем отразите наименование вашей компании или подразделения. К примеру, Общество с ограниченной ответственностью «Ромашка». Код ОКВЭД возьмите строго по классификатору ОК 029-2014 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Также на листе укажите номер телефона для обратной связи. Причем можете прописать любой номер, как стационарный номер телефона компании, так и мобильный номер главбуха. Пустые поля оставлять не нужно, если у налоговиков возникнут вопросы, они смогут быстро с вами связаться.

Ниже отразите число страниц бланка и количество листов приложения. Эти поля заполняйте в последнюю очередь, когда уже форма заполнена, тогда вы точно не ошибетесь, сколько страниц и листов записать.

В нижней части листа с левой стороны запишите реквизиты, кто подготовил расчет. В отдельной ячейке отразите код, если отчетность заполнила организация – 1, представитель – 2. Далее внесите Ф.И.О. полностью и проставьте подпись.

Образец заполнения расчета по страховым взносам за 2 квартал 2020 года: титульный лист

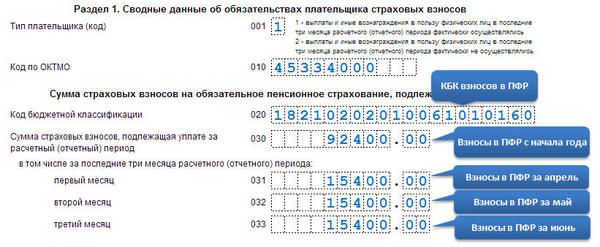

В разделе 1 РСВ за 2 квартал 2020 года необходимо показать сводные данные по сумме страховых взносов к уплате в бюджет. В поле 010 внесите коды ОКТМО. Если не знаете показатель, то его можно определить на сайте ФНС - nalog.ru во вкладке «Электронные сервисы»> «Узнай ОКТМО» (г. Москва, муниципальный округ Басманный – 45375000).

Затем запишите сумму к уплате, они делятся по видам: пенсионные, медицинские, социальные и допстрахование. Главное не допустите ошибку, КБК разный. В частности, для медицинских взносов (строка 040) – 182 1 02 02101 08 1013 160, а социальных (строка 100) – 182 1 02 02090 07 1010 160.

В разделе 1 строку 060 можно заполнять несколько раз, поэтому при необходимости оформите несколько листов. Но вносите данные только в дополнительные поля.

Показатели по социальным взносам надо вносить иначе. Все дело в том, что их нужно показывать за минусом пособий. А так как пособия в некоторых случаях могут быть выше взносов, то в форме есть два отдельных блока. Посчитайте разницу между начисленными и выданными пособиями за весь квартал и за каждый месяц – апрель, май, июнь. Положительный результат отразите в строках 110–113, а если отрицательный – 120–123.

Строки 110 и 120, 111 и 121, 112 и 122, 113 и 123 не могут быть заполнены одновременно (п. 5.21 Порядка, утв. приказом № ММВ-7-11/551@).

Расчет по взносам по итогам 2 квартала 2020 года: заполнение раздела 1

Раздел 3 заполняйте на каждого человека, который застрахован в системе обязательного пенсионного страхования. Неважно, были начисления за отчетный период или нет

Куда сдавать РСВ за 2 квартал 2020 года

Компания отчитывается в инспекцию по юридическому адресу. Куда представить отчет за обособленное подразделение, зависит от того, вправе ли они самостоятельно начислять зарплату сотрудникам. Если компания предоставила дополнительному офису такие полномочия, то отчитываться по страховым взносам надо по месту подразделения. Об этом следует издать приказ и сообщить в инспекцию.

Инспекторы не рекомендуют передавать начисление зарплаты в подразделение, которое действует без расчетного счета. В этом случае офис не поставят на учет в местном ФСС как страхователя по несчастным взносам. Тогда инспекторы не смогут передать сведения из расчета по страховым взносам в фонды, хотя обязаны это сделать.

Читайте также: