Договор пенсионного вклада до востребования

Оглавление:

На современном рынке банковских услуг представлено множество депозитных программ, рассчитанных на хранение денежных средств по договору банковского вклада. Один из видов таких программ – вклад до востребования, главная особенность которого заключается в возможности вкладчика забрать деньги в любой момент. Этот вид депозитных программ не предусматривает получения высоких процентов за хранение, но бывает очень удобным вариантом, когда деньги могут понадобиться в любой момент. Также вклады до востребования нередко открываются в виде зарплатного или пенсионного счета.

Особенности вкладов до востребования

Вклады до востребования имеют несколько характерных особенностей:

- Низкая процентная ставка. Доходность вкладов такого типа невелика. Чаще всего процентная ставка по вкладам до востребования устанавливается на уровне 0,01-0,5%. В редких случаях процентная ставка может достигать 4%. Вклады до востребования чаще всего предполагают ежемесячную или ежеквартальную капитализацию – прибавление процентов к основной сумме вклада.

- Снятие денег в день обращения. Согласно заключенному договору банковского вклада до востребования, денежные средства будут выданы вкладчику непосредственно после обращения в отделение банка. Это обязательно отмечается в договоре, который заключается между банком и вкладчиком и не имеет конкретного срока размещения денежных средств.

- Широкие возможности использования средств. Деньги, размещенные в банке по договору вклада до востребования, могут использоваться для переводов в адрес вкладчика или для проведения основных кассовых операций.

Виды и типы вкладов до востребования

В зависимости от срока размещения денежных средств в банке, вклады могут быть срочными и до востребования. Последние, в свою очередь, можно разделить на несколько видов, в том числе и в зависимости от валюты вклада:

- рублевые – вклады, сделанные в рублях;

- валютные – вклады в любой другой валюте, кроме российского рубля.

Также вклады до востребования могут быть зарплатными, если работодатель открывает их на имя своего сотрудника и переводит туда деньги в счет оплаты труда. Некоторые банки (например, Сбербанк) в тесном сотрудничестве с Пенсионным Фондом открывают вклады до востребования на имя пенсионеров с целью периодического зачисления на них пенсии. Такой вариант выгоден клиенту банка, так как в случае, если наличные не будут выведены со счета сразу же после поступления, за каждый дополнительный день хранения банк начислит пусть и не большие, но все же проценты.

Почему вклады до востребования выгодны банкам?

Работа любого банка, по сути, имеет коммерческую основу. В отличие от компаний и магазинов, банк «торгует» особенным товаром – денежными средствами и ценными бумагами. Совершенно логично, что любое привлечение денежных средств клиентов выгодно банку. В случае с вкладами до востребования деньги могут быть затребованы вкладчиком в любой момент, что не очень удобно для финансовой организации. В связи с этим по таким вкладам банки устанавливают минимальную процентную ставку.

При всех рисках вкладов до востребования, они обходятся банкам совсем дешево, что позволяет более прибыльно их использовать. Интересная статистика демонстрирует, что денежные средства, размещенные на вкладах до востребования, в среднем оборачиваются банковской организацией от 30 до 50 раз. Такие быстро оборачиваемые деньги положительно отражаются на финансовом климате банка и расширяют спектр возможностей предоставляемых услуг.

Тем не менее, когда клиент принимает неожиданное решение забрать деньги из банка, сама финансовая организация не может сделать того же, если деньги уже использовались для кредитования или покупки ценных бумаг. Особенно высоки риски при работе с юридическими лицами, поэтому для них процентная ставка устанавливается на самом низком уровне. Вкладчику следует обязательно учитывать, что в соответствии с ГК РФ за банком оставляется полное право менять процентную ставку по вкладам до востребования в одностороннем порядке.

Когда вклады до востребования выгодны вкладчикам?

Если клиент планирует разместить денежные средства в банке на достаточно длительный период и уверен, что в ближайшее время они ему не понадобятся, эксперты рекомендуют выбирать срочные вклады с высокой доходностью, которая может достигать 14% годовых. Но далеко не всегда вкладчик может с уверенностью сказать, когда именно ему придется снять деньги и воспользоваться ими. В этом случае вклад до востребования – самый удачный вариант.

Подходящими ситуациями для открытия вклада до востребования считаются:

- Перечисления зарплаты и пенсии. Если работодатель практикует перечисление заработной платы на вклад до востребования, открытый на имя работника, последний может не только в любой момент снять наличные средства, но и накапливать деньги с небольшими процентами. Что же касается пенсионеров, для них некоторые банки предлагают исключительно выгодные условия по вкладам до востребования. Например, в Сбербанке процентная ставка по таким вкладам составляет 1,5–5%. При этом проценты прибавляются к сумме ежедневно, что позволяет каждый день содержания средств на вкладе получать прибыль.

- Проведение сделок с недвижимостью. Довольно часто после продажи объекта недвижимости собственник приступает к поискам другой квартиры или дома. Выбор недвижимости и проведение сделки купли-продажи может занять несколько месяцев, а иногда растягивается на годы. Это еще одна ситуация, когда финансовые эксперты рекомендуют открыть вклад в банке до востребования. Это позволит надежно сохранить деньги и даже приумножить капитал.

- Перевод денежных средств за границу. Иногда деньги необходимо перевести в другую страну в иностранной валюте, например, для оплаты лечения, обучения, покупки товаров или предоставленных услуг. До момента перевода валюты хранить их также удобно на вкладе до востребования, так как такие счета могут открываться в любой валюте.

- Открытие в качестве дополнительного вклада. Существует довольно много депозитных срочных вкладов без автоматической пролонгации. Это значит, что когда срок размещения средств на срочном вкладе заканчивается, проценты перестают начисляться. В этом случае многие банки предлагают дополнительно к срочному открывать второй вклад – до востребования. После того как период срочного вклада окончен, деньги автоматически переводятся на вклад до востребования, где хранятся до момента снятия их вкладчиком.

- Выписки для посольства. При открытии визы и поездке в другую страну посольство государства может потребовать подтверждение финансовой обеспеченности въезжающего. Для этого как нельзя лучше подходит вариант открытия вклада до востребования в любой валюте. Выписки с таких счетов учитываются посольствами всех стран в качестве подтверждения финансирования поездки.

Обслуживание такого счета во всех банках осуществляется бесплатно. Для удобства вкладчиков большинство банков предлагают клиентам возможность управлять вкладами до востребования удаленно при помощи программ интернет-банкинга, телефонных приложений и банкоматов. Вклад до востребования, как и любой другой банковский вклад, может быть наследован в случае составления завещания (у нотариуса или в банке) или дарственной.

Предложения ведущих российских банков в 2021 году

Сегодня открыть вклад до востребования предлагают все крупные банки России. При этом условия в каждом из них имеют различия:

Евро, Английские Фунты стерлингов, Швейцарские франки.

Необходимые документы

Сегодня открыть вклад до востребования в российском банке может любой гражданин нашей страны или иностранец при наличии документа, удостоверяющего его личность (паспорта). Предоставление дополнительных документальных подтверждений не требуется. К вкладчикам часто применяются возрастные ограничения – возраст больше 18 лет. Для открытия вклада следует обратиться в ближайшее отделение выбранного банка, подписать депозитный договор без ограничения срока размещения средств и внести на счет денежную сумму.

Пример

Гражданин К. продал автомобиль за 1 000 000 рублей. Вырученные деньги он планирует использовать для приобретения другого транспортного средства спустя несколько месяцев. На время выбора подходящего автомобиля им было принято решение разместить средства на вкладе до востребования в банке Ренессанс Кредит. Процентная ставка по вкладам такого типа в банке составляет 0,5%. Спустя 3 месяца вкладчик решил забрать свои деньги вместе с начисленными процентами. Итоговая сумма при этом составила 1 001 261 рубль.

- 1. Вклады до востребования в банках

- 2. Насколько выгодны вклады до востребования?

- 2.1 Выгоды вкладчика

- 2.2 Выгоды банка

- 3. В каких банках есть вклады до востребования? Процентные ставки банков

- 3.1 Вклад «До востребования» в Сбербанке

- 3.2 Вклад «До востребования» в ВТБ

- 3.3 Вклад «До востребования» в Совкомбанке

Вклады до востребования в банках

Вклад до востребования — уникальное банковское предложение, которое позволяет в любой момент забрать денежные средства со счета без ограничений по срокам и сумме. Таким образом клиент банка имеет постоянный доступ к размещенным на депозите деньгам.

![]()

Чтобы обеспечить такие условия клиенту, банк предлагает минимальную процентную ставку по депозиту «до востребования», которая чаще всего составляет всего 0,01%. Ставка минимальная и заработать на таком вкладе не представляется возможным. Возникает вопрос, в чем заключается выгода такого вклада для банка и для вкладчика? Разберем по порядку.

Насколько выгодны вклады до востребования?

Чтобы понять насколько может быть выгодным депозит до востребования, разберем для начала его суть. Денежные вклады до востребования в банках имеют такие особенности:

- денежные средства абсолютно ликвидны и могут быть сняты частями или в полном объеме по желанию клиента в любое удобное время;

- средства можно обналичить либо перевести на другой счет;

- такой тип вкладов обязывает банк удерживать на определенном уровне резерв в Центробанке РФ.

Еще одной особенностью вклада до востребования является способ начисления процентов. Данная процедура проводится регулярно и процентное начисление выполняется на остаток денежных средств на депозитном счету на конец банковского дня. Таким образом, если в течение дня на счет были вначале внесены денежные средства, а потом часть их была снята, проценты начисляются только на остаток суммы, который есть на счету в момент закрытия операционного дня.

Периодичность капитализации начисленных процентов по вкладу определяется индивидуально в зависимости от предложения банка. Капитализацию можно проводить ежемесячно, раз в квартал или один раз в год. Некоторые банки дают клиенту возможность выбрать периодичность самостоятельно, в некоторых финансово-кредитных учреждениях такого выбора нет и условия для всех вкладчиков одинаковые. На нашем сайте есть калькулятор дохода по вкладу, где можно рассчитать проценты от общей суммы вклада.

Учитывая особенности вклада, определим выгоды для вкладчика и для банка, которые для каждой из сторон являются разными.

Выгоды вкладчика

Главной выгодой для вкладчика является полная ликвидность денежных средств и возможность воспользоваться финансами в любое время, не предупреждая об этом банк.

К преимуществам данного типа вкладов относятся:

- Упрощенная процедура открытия вклада. Для оформления потребуется только документ, удостоверяющий личность, заявление установленного образца и денежные средства при условии, что есть ограничения по первоначальному взносу.

- Ограничения по сумме вклада практически отсутствуют. Некоторые банки устанавливают минимальный порог для открытия счета, есть предложения без ограничений.

- Возможность открыть счет в любой валюте, которая подходит клиенту (доллары США, евро, шведские кроны, фунты стерлингов, швейцарские франки, японские йены, датские кроны, канадские доллары). В некоторых банках выбор валют ограничен, выясните это заранее.

- Свободное управление счетом и возможность самостоятельно решать, когда и сколько денег перечислять на счет или снимать.

Выгоды банка

Учитывая специфику деятельности банков, главной выгодой для финансово-кредитной организации является получение денежных средств в виде вкладов, которые можно в дальнейшем использовать для инвестирования и увеличения доходности капитала.

Вклад до востребования для банка является самым дешевым источником денежных средств, на который начисляются минимальные проценты. Несмотря на имеющиеся риски снятия клиентом денег со счета в любой момент, банку все равно выгодна такая сделка. Тем более по статистике, деньги вкладчики все же оставляют на счету достаточно продолжительное время, за которое банк успевает приумножить капитал и получить свои выгоды. Ликвидные вклады банки направляют на:

- формирование кассовой наличности;

- покупку краткосрочных государственных ценных бумаг;

- краткосрочные ссуды или овердрафты.

В каких банках есть вклады до востребования? Процентные ставки банков

Большинство банков Российской Федерации предлагают открытие вклада до востребования. Как правило, процентная ставка у всех установлена на минимальном уровне в 0,01%. Остальные условия банков по вкладам незначительно отличаются.

Мы выбрали для сравнения крупнейшие банки Российской Федерации, которые отличаются надежностью и пользуются доверием у клиентов. Из таблицы видно, что процентная ставка по вкладу у всех финансово-кредитных учреждений одинаковая. Некоторые банки могут устанавливать ограничения по первоначальной сумме вклада для открытия депозита. Также обратите внимание, что банки практикуют разный подход к капитализации процентов, начисленных на сумму вклада.

Банк Минимальная сумма, рублей Начисление процентов Процентная ставка, % Сбербанк России без ограничений ежеквартально 0,01 ВТБ 100 000 ежеквартально 0,01 Совкомбанк без ограничений ежегодно 0,01 Тинькофф 50 000 ежемесячно 0,01 Восточный Банк 50 000 ежемесячно/ежеквартально/ежегодно 0,01 Альфа-Банк без ограничений ежеквартально 0,01 Далее рассмотрим детально условия трёх банков, представленных в таблице первыми: Сбербанка России, ВТБ и Совкомбанка.

Вклад «До востребования» в Сбербанке

![]()

Сбербанк вклад «До востребования» предлагает открыть в любой удобной для клиента валюте. Ограничений по первоначальной сумме вклада нет, а вот неснижаемый остаток на счету должен быть не менее 10 рублей или 5 долларов США. Начисления процентов осуществляется раз в квартал.

Для открытия вклада нужно обратиться в любое отделение банка в вашем регионе. При себе нужно иметь паспорт гражданина РФ для заключения договора и сумму денег, которые нужно внести на счет. По желанию счет можно пополнять без ограничений в любое время, так же, как и снимать денежные средства.

Обратите внимание, что вклад «До востребования» в иностранной валюте может быть открыт не во всех отделениях банка, поэтому рекомендуется заранее уточнить наличие услуги в отделении, которое находится в вашем регионе.

Вклад «До востребования» в ВТБ

Вклад «До востребования» ВТБ открывал на сумму от 100 тысяч рублей при условии ежеквартальной капитализации и выплаты процентов на 91 день. Сроки вклада и возможность пополнения без ограничений.

На данный момент информация по вкладу на официальном сайте банка отсутствует. Для уточнения условий оформления и получения консультации обращайтесь в ближайшее отделение ВТБ или звоните по номеру горячей линии.

Вклад «До востребования» в Совкомбанке

Совкомбанк оформляет вклад «До востребования» только в государственной валюте РФ. Ограничений по первоначальной суме вклада нет. Проценты начисляются с момента оформления вклада до того дня, когда денежные средства будут сняты владельцем. Выплата процентов проводится один раз в год в последний банковский рабочий день. Также возможна выплата процентов в день снятия денег с перерасчетом фактического времени хранения денежных средств.

Разобравшись в особенностях вклада «До востребования», зная преимущества и недостатки, можно уверенно решать, нужен ли такой тип вклада лично вам. Учтите, что придется пожертвовать высокими процентами по депозиту.

Выбирая банковское учреждение для открытия вклада, обращайте внимание на условия, которые предъявляет банк, так как в разных финансовых организациях они могут отличаться.

![]()

Приложение .12.

(в ред. Изменения №1 от 01.01.2001 г.)

Заместитель Председателя Правления -

Управляющий НФ АКБ «Ланта – Банк» (ЗАО)

__________________________

Применять в работе с «03» декабря 2012 г.

ДОГОВОР ВКЛАДА «ДО ВОСТРЕБОВАНИЯ» (для зачисления пенсионных платежей)

«____» __________ 20__г.

АКБ «Ланта-Банк» (ЗАО), генеральная лицензия № 000 от 01.01.2001 года, зарегистрированный в реестре банков-участников системы страхования вкладов под № 749, в лице ______________________________________, действующей на основании ___________________________________________, именуемый в дальнейшем «Банк», с одной стороны, и _____________________________________________________________, именуемый в дальнейшем «Вкладчик», с другой стороны, заключили настоящий договор (далее – «Договор») о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По Договору Банк зачисляет на лицевой счет Вкладчика денежные средства, в том числе пенсионные платежи, перечисленные территориальным Управлением Пенсионного фонда РФ (далее – «Пенсионный фонд»), на основании договора, заключенного Пенсионным фондом с Банком, и заявления получателя пенсии.

Вкладчик передает Банку, а Банк принимает денежную сумму (вклад) и обязуется выдать ее Вкладчику и выплатить проценты на сумму вклада на условиях, установленных Договором.

1.2. Для размещения денежных средств во вклад Банк открывает Вкладчику счет по вкладу.

Условия и порядок осуществления перевода денежных средств по поручениям клиентов Банка по их счетам, применяемые в Банке (далее – «Условия и порядок осуществления перевода денежных средств»), размещаются на сайте Банка www. lanta . ru в разделе соответствующего филиала АКБ «Ланта-Банк» (ЗАО) (далее – «Сайт») и информационных стендах в клиентских залах.

Заключая настоящий Договор, Вкладчик подтверждает, что ознакомлен с Условиями и порядком осуществления перевода денежных средств.

Обслуживание Вкладчика осуществляется в строго определенное время в соответствии с режимом работы Банка.

Режим работы Банка указывается путем размещения сообщения на Сайте Банка в разделе соответствующего филиала АКБ «Ланта-Банк» (ЗАО) и информационных стендах в клиентских залах. Режим работы Банка может изменяться по техническим или иным причинам, а также в связи с праздничными датами.

2. УСЛОВИЯ ВКЛАДА*

2.1. Валюта вклада

2.2. Процентная ставка

2.3. Порядок начисления процентов

2.4. Номер лицевого счета

3. СТРАХОВАНИЕ ВКЛАДА

3.1. Средства, находящиеся на счетах в Банке, застрахованы в порядке, установленном Федеральным законом «О страховании вкладов физических лиц в Банках Российской Федерации». Максимальная сумма страхового возмещения по всем счетам и вкладам Вкладчика в Банке устанавливается в соответствии с указанным законом.

Виды застрахованных денежных средств, порядок выплаты и размер страхового возмещения устанавливаются указанным Федеральным законом РФ.

4. ПОРЯДОК РАЗМЕЩЕНИЯ ВКЛАДА И НАЧИСЛЕНИЯ ПРОЦЕНТОВ

4.1. Вкладчик может внести денежные средства на счет по вкладу наличными денежными средствами или путем безналичного перечисления.

4.2. Начисление процентов производится со дня, следующего за днем поступления суммы вклада в Банк, по день ее возврата Вкладчику включительно.

4.3. Проценты по вкладу:

– начисляются в порядке, установленном п. 2.3. Договора, за фактическое время нахождения денежных средств на счете по вкладу;

– зачисляются на счет по вкладу в последний рабочий день в конце каждого расчетного периода, установленного п. 2.3. Договора;

– прибавляются к сумме вклада.

4.4. Размер процентов, выплачиваемых на сумму вклада, может быть изменен Банком в одностороннем порядке с извещением об этом Вкладчика путем размещения информации в клиентских залах и на Сайте Банка. Новые процентные ставки вступают в действие с момента введения их Банком.

5. ПОРЯДОК ВЫПЛАТЫ СУММЫ ВКЛАДА И ПРОЦЕНТОВ

5.1. Вкладчик в любое время может получить вклад и начисленные проценты, а также осуществлять частичное снятие денежных средств.

5.2. Вкладчик может получить вклад и начисленные проценты, как наличными денежными средствами, так и путем безналичного перечисления на любые счета, указанные Вкладчиком.

5.3. Перечисление денежных средств в безналичном порядке осуществляется исключительно на основании письменного заявления Вкладчика, а расчетные документы, необходимые для проведения указанной банковской операции, составляются и подписываются Банком.

5.4. Настоящим Вкладчик обязуется не осуществлять по счету, открытому в рамках Договора, расчеты, связанные с предпринимательской деятельностью

5.5. В случае признания Банком операции необычной в соответствии с действующим законодательством РФ Банк вправе отказать Вкладчику в составлении расчетного документа и/или его исполнении до предоставления Вкладчиком документов, обосновывающих проведение такой операции.

6. СТОИМОСТЬ УСЛУГ БАНКА И ПОРЯДОК ОПЛАТЫ

6.1. Вкладчик обязуется оплачивать Банку согласно Тарифам:

– комиссию за открытие счета по вкладу;

– абонентскую плату за предоставление Стандартного пакета услуг по обслуживанию счета по вкладу, установленного Тарифами;

– комиссию за выдачу наличных денежных средств со счета по вкладу;

– комиссии за иные услуги, которыми воспользовался Вкладчик в рамках Договора.

6.2. Вкладчик ознакомлен и согласен со стоимостью банковских услуг и сроками их оплаты, установленными Тарифами.

6.3. Настоящим пунктом Договора Вкладчик предоставляет Банку право без распоряжения Вкладчика списывать абонентскую плату и комиссии, подлежащие уплате Банку, со счета по вкладу, открытого в рамках Договора.

Списание денежных средств со счета по вкладу в соответствии с настоящим пунктом Договора осуществляется на основании составляемого Банком банковского ордера в порядке, установленном нормативными актами Банка России

7. ОТВЕТСТВЕННОСТЬ

7.1. В случае нарушения срока выдачи вклада и процентов по вкладу при обращении Вкладчика в Банк, Банк выплачивает Вкладчику проценты в размере 0,1% учетной ставки Банка России, начисленной на неполученную Вкладчиком сумму за каждый день просрочки.

7.2. Банк освобождается от ответственности, установленной в п. 7.1. Договора в случае наступления форс-мажорных обстоятельств в виде стихийных бедствий, наводнений, затоплений, землетрясений, пожаров, отключения электро - и теплосетей, технических сбоев, неисправностей и (или) отказов в работе оборудования и (или) систем связи, общественно-социальных явлений и катаклизмов, существенно влияющих на деятельность Банка, а также решений органов власти и управления, обязательных для исполнения Банком.

8. СРОК ДЕЙСТВИЯ, ПРЕКРАЩЕНИЕ, ПРОДЛЕНИЕ ДОГОВОРА

8.1. Договор вступает в силу с момента его заключения и действует по «31» декабря текущего года включительно.

В случае если до истечения срока действия Договора, Вкладчик не обратится в Банк с заявлением о расторжении Договора, Договор считается заключенным вновь на тот же срок и на условиях, действующих в Банке с «01» января нового года. Реквизиты счета по вкладу при этом не изменяются. Данное условие может быть применено неограниченное количество раз. В указанных случаях переоформление Договора (подписание сторонами Договора в редакции, действующей с «01» января нового года) осуществляется по требованию Вкладчика.

Банк извещает Вкладчика об изменениях, вносимых в Договор, о новых Тарифах, действующих в Банке с «01» января нового года, не менее чем за 5 (пять) календарных дней до наступления указанного срока. Банк извещает Вкладчика о вносимых изменениях путем размещения соответствующей информации в клиентских залах Банка и на Сайте Банка.

8.2. Договор может быть расторгнут по желанию Вкладчика в любое время.

8.3. Настоящим Стороны пришли к соглашению, что действие Договора прекращается в случае отсутствия операций по счету по вкладу (за исключением расходных операций Банка по списанию комиссий, иных платежей, предусмотренных Тарифами) более 12 (двенадцати) месяцев подряд, при нулевом остатке к моменту окончания указанного срока.

9. РАССМОТРЕНИЕ СПОРОВ

9.1. Споры между Банком и Вкладчиком по вопросам, возникающим из Договора, разрешаются в претензионном (досудебном) порядке. Срок рассмотрения претензии - 15 календарных дней со дня ее получения. В случае недостижения сторонами согласия спор рассматривается в судебном порядке, при этом:

– иски Вкладчика к Банку могут быть предъявлены по выбору истца в суд общей юрисдикции по месту: нахождения АКБ «Ланта-Банк» (ЗАО) либо его соответствующего филиала; жительства или пребывания истца; заключения или исполнения Договора;

– иски Банка к Вкладчику предъявляются Банком в Федеральный суд общей юрисдикции по месту нахождения соответствующего филиала АКБ «Ланта-Банк» (ЗАО).

9.2. Все уведомления, претензии и иные сообщения, адресованные Вкладчику, направляются Банком заказным письмом с уведомлением о вручении по последнему известному Банку месту жительства/пребывания Вкладчика, указанному в документах, представленных в Банк при открытии счета, либо в соответствующем уведомлении адресата, полученном Банком после заключения Договора, и считаются полученными Вкладчиком по истечении пяти календарных дней с даты направления соответствующего заказного письма, независимо от его фактического получения адресатом. Риск неполучения корреспонденции в случае неуведомления Вкладчиком Банка о своем месте жительства/пребывания, а также в случае нарушений в работе почтового отделения, лежит на Вкладчике.

Банк вправе вместо направления заказного письма вручить адресованное Вкладчику сообщение ему лично под расписку либо направить иным способом, подтверждающим факт и дату его получения.

10. ПРОЧИЕ УСЛОВИЯ

10.1. Банк обязуется гарантировать тайну вклада, не предоставлять сведения о вкладе без согласия Вкладчика, за исключением случаев, предусмотренных действующим законодательством РФ.

10.2. Стороны обязуются информировать друг друга об изменении реквизитов, указанных в разделе 11 Договора, в 3-хдневный срок. Банк информирует вкладчика путем размещения сведений о произошедших изменениях в клиентских залах и на Сайте Банка.

10.3. Вклад может быть обременен Вкладчиком в обеспечение его обязательств перед Банком либо третьими лицами.

10.4. В соответствии с Федеральным законом «О персональных данных» (далее – «Закон») Вкладчик настоящим дает согласие Банку на обработку своих персональных данных, которое распространяется на следующую информацию в отношении Вкладчика: фамилия, имя, отчество, год, месяц, дата и место рождения, паспортные данные, адрес (далее – «Персональные данные»). Настоящее согласие дается Вкладчиком в целях исполнения настоящего Договора, а также в целях продвижения банковских услуг на рынке путем осуществления прямых контактов с потенциальным и/или действующим клиентом с помощью средств связи.

Вкладчик выражает свое согласие на обработку Банком Персональных данных Вкладчика, включая их сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение (в том числе передачу), обезличивание, блокирование, уничтожение, трансграничную передачу. Обработка Персональных данных Вкладчика осуществляется Банком на бумажных и/или электронных носителях, с использованием и/или без использования средств автоматизации.

Настоящее согласие действует до полного исполнения Вкладчиком и Банком своих обязательств друг перед другом по Договору, а также в течение следующих 5 лет с момента прекращения указанных обязательств. Вкладчик вправе досрочно отозвать настоящее согласие только после прекращения действия настоящего Договоров посредством направления в Банк соответствующего письменного заявления.

Вкладчик соглашается с тем, что для реализации целей, указанных в настоящем пункте Договора, а также в случае взыскания Банком задолженности Вкладчика по Договору, совершения Банком уступки, передачи в залог своих прав (требований) по Договору, Банк вправе предоставлять и раскрывать (включая передачу соответствующих документов) Персональные данные Вкладчика и информацию о Договоре любым третьим лицам (в том числе судам и арбитражным судам (судьям), органам принудительного исполнения судебных актов, актов иных органов и должностных лиц, коллекторскому агентству, некредитной и небанковской организации), их агентам и иным уполномоченным ими лицам. Вкладчик подтверждает, что настоящее согласие считается данным любым вышеуказанным третьим лицам, которые имеют право на обработку Персональных данных Вкладчика на основании настоящего согласия, и что предоставление Банком соответствующих сведений и документов указанным третьим лицам не является нарушением банковской тайны.

11. АДРЕСА И ПОДПИСИ СТОРОН

АКБ «Ланта-Банк» (ЗАО)

г . Москва, ул. Новокузнецкая, д. 9, стр. 2

(указывается наименование соответствующего филиала АКБ «Ланта-Банк» (ЗАО)

Телефон: (___) ________, факс: (____) ____________

к/с _______________________ в _________________

___.___._____ года рождения,

Паспорт: ___________, выдан ________________________ ___________________________________ ___.___._____ г.,

Зарегистрирован(а) по адресу: _______________________,

Почтовый адрес: ___________________________________,

Е- mail :____________________________________________

______________________ (______________________)

___________________ (______________________)

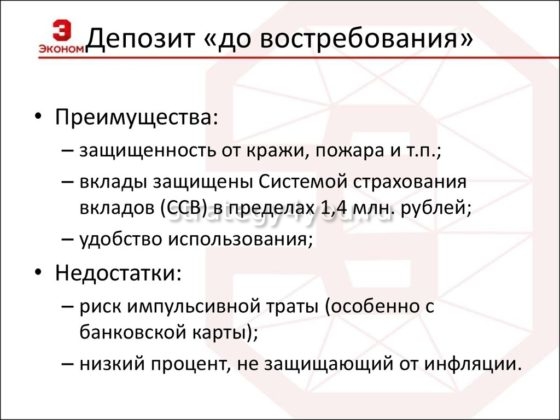

Вклад «До востребования» — одна из финансовых услуг Сбербанка, которая уже несколько лет пользуется повышенным спросом среди населения. От стандартного депозита она отличается тем, что обладает пониженной ставкой по процентам , однако у такого предложения существует и ряд преимуществ. Особенности вклада стоит изучить еще до его открытия — это избавит от возможных ошибок.Основные положения

Прежде чем рассматривать преимущества и недостатки этого банковского продукта, необходимо разобраться в его особенностях.

В числе других важных характеристик называют следующие особенности:- На доступный остаток начисляется минимальный процент .

- Клиент может держать деньги на счете в любой валюте — условия договора при этом не изменяются.

- Вкладчик может в любое время пополнять и снимать деньги в неограниченном объеме. Штрафов и потери вознаграждения в этом случае не предусмотрено.

Целевая аудитория

Если клиент банка заинтересован в получении дополнительного дохода от начисляемых процентов , то ему надо обратить внимание на другие виды депозитов.

![]()

Что касается счета «До востребования» , то он подходит в нескольких случаях:

- Когда клиенту важно сохранить некоторую сумму на тот или иной срок. Например, после продажи квартиры человек собирается покупать другую, но через 2-4 месяца. Полученную сумму хранить дома крайне сложно. Правильным решением станет открытие депозита «До востребования».

- Когда вкладчику нужно иметь постоянный доступ к деньгам . Снять все средства он может в любой день — дожидаться окончания срока договора не нужно.

- Когда человеку нужно накопить некую сумму для любой большой покупки . Благодаря возможности пополнения счета сделать это будет просто и удобно.

Обязательные условия

Перед заключением договора важно детально изучить условия:

- Вкладывать и хранить деньги на депозите можно в разной валюте . Это рубли, евро, доллары США, а также ряд валют других стран мира.

Открыть счет можно при внесении минимальной суммы , которая также считается неснижаемым остатком. Этот показатель зависит от валюты вклада и составляет 10 руб., 5 евро и 5 долл. США. Для вкладов в другой валюте неснижаемый остаток составляет эквивалент 5 долл. США.- Пополнение счета . Клиент банка может пополнять депозит в любое время на любую сумму.

- Ставка вознаграждения по договору составляет 0,01%. Это фиксированный показатель . Он действует для вкладов в любой валюте (рублях, евро, долларах и др.).

- Начисление процентов происходит каждые 3 месяца .

- Для бессрочного депозита предусмотрена капитализация. После отчетного периода (3 месяца) начисляются проценты. В следующий отчетный период они будут рассчитываться с учетом основной суммы и уже начисленных процентов.

- По условиям все проценты, начисленные за период, поступают на счет депозита . Перечисление на отдельный счет не предусматривается.

![]()

Сбербанк обращает внимание клиентов на то, что не во всех отделениях банка есть возможность открыть счет в валюте , отличной от рубля, доллара и евро. По этой причине сотрудники финансовой организации рекомендуют предварительно уточнить эту информацию по телефону.

На сайте банка предусмотрен специализированный калькулятор , с помощью которого можно рассчитать размер накоплений с учетом пополнения счета и капитализацией. Для этого в пустые окошки вводят сумму, срок размещения депозита, размер регулярных пополнений счета.

Как открыть вклад

Вклад «До востребования» в Сбербанке России можно открыть только в одном из отделений . В платежном онлайн-сервисе такой функции не предусмотрено.

![]()

Клиенту нужно выполнить несколько шагов:

- Посетить ближайшее отделение банка и обратиться к одному из работников организации.

- Подписать договор . Перед этим все бумаги нужно внимательно прочитать.

- Внести сумму , размер которой превышает уровень неснижаемого остатка, указанного в договоре.

При оформлении бумаг потребуется только один документ — паспорт.

Преимущества и недостатки

Разобравшись, что такое бессрочный вклад в Сбербанке, не стоит спешить с его открытием . Перед этим важно изучить плюсы и минусы финансового предложения.

Достоинства

В числе преимуществ такого вклада можно отметить:- Надежность хранения . Такая услуга позволяет клиенту банка надежно сохранить любую сумму. Если деньги будут находиться дома, то гарантировать безопасность невозможно.

- Скорость заключения договора . На это процедуру потребуется не более 20-30 минут.

- Простота оформления . Клиенту банка для открытия вклада достаточно предоставить паспорт. Других бумаг не потребуется.

- Доступ к деньгам в режиме 24/7 . Вкладчик может распоряжаться свободной суммой по своему усмотрению: докладывать и снимать в любое время. Большинство стандартных депозитов не позволяют снимать деньги без потери вознаграждения или предусматривают штрафные санкции.

Мультивалютность . Согласно условиям многих других депозитов, сумму можно держать только в рублях, долларах и евро. Вклад «До востребования» в Сбербанке России позволяет хранить деньги в 11 различных валютах.- Минимальная сумма для открытия составляет всего 10 руб. или 5 долл. (евро). Такие условия делают депозит доступным широкому кругу потребителей.

- Возможность управлять деньгами в платежном онлайн-сервисе. После открытия вклада в отделении клиент имеет возможность переводить деньги со своего счета (например, зарплатного) на депозит и обратно.

Недостатки

Существует и несколько больших минусов:

Низкая процентная ставка . Она достигает всего 0,01% и считается минимальной. По условиям договора этот показатель увеличивается только в том случае, если сумма депозита будет превышать 2 млн руб.- Отсутствие защиты от инфляции .

- На этот вид депозита страховка Сбербанка не действует . Это свидетельствует о том, что при резком обвале рубля вкладчики не смогут вернуть потерянные суммы.

На что могут рассчитывать пенсионеры

Для клиентов пенсионного возраста банк предлагает несколько иные условия обслуживания.

Различие состоит в минимальной сумме , необходимой для открытия депозита, и процентной ставке:- Минимальный вклад . Если вклад открывает пенсионер, то минимальная сумма, которую он должен внести на счет, составляет 1 руб. Таким образом, по сравнению со стандартными условиями, требования стали более лояльными.

- Процентная ставка . Этот показатель, напротив, увеличили до 3,66% годовых.

Закрытие вклада

Если держатель депозита решил закрыть вклад , то банку не требуется уведомление в письменной или в устной форме. В этом случае процесс будет полностью автоматизированным.

Чтобы расторгнуть договор о вкладе , необходимо снять со счета всю сумму, в т.ч. и неснижаемый остаток. Как только на депозитном счете не останется средств, произойдет автоматическое закрытие вклада, и договор будет расторгнут.Доход будет начисляться с учетом того времени, в течение которого деньги находились на депозите. Процентная ставка используется та, что прописана в договоре.

Если ставка изменилась уже после открытия депозита , то размер вознаграждения будет рассчитан с использованием всех значений. При этом каждый из показателей будет применяться пропорционально сроку действия с даты заключения договора.

Различия между вкладами «До востребования» и «Универсальный»

Среди других финансовых продуктов Сбербанка популярным является депозит «Универсальный» . Некоторые клиенты путают его с финансовой услугой «До востребования».

![]()

Это легко объяснить несколькими схожими характеристиками:

- И в том, и в другом случае банк дает возможность хранить деньги в различных валютах . Таким образом, вклады можно назвать мультивалютными.

- Минимальный процент вознаграждения , который достигает показателя 0,01%. Иными словами, на таких депозитах удобно хранить деньги, однако дополнительной прибыли они не принесут.

- Всегда есть доступ к средствам . В любое время можно вносить и снимать нужную сумму. Главное, о чем следует помнить — на депозите всегда должен присутствовать неснижаемый остаток.

Оно состоит в сроке действия договора:

- универсальный депозит действует 5 лет;

- депозит до востребования является бессрочным.

![]()

При этом необходимо подчеркнуть, что различие вкладов считается условным . Причина состоит в том, что после окончания действия договора (через 5 лет) происходит пролонгация. Так, если клиент банка не изъявил желания снять деньги с этого счета, то банк автоматически продлевает срок на такой же период.

На основе всего вышесказанного можно прийти к выводу, что в некоторых случаях бессрочные депозиты — лучшее решение , потому как открыть вклад «До востребования» в Сбербанке можно всего за несколько минут. При этом владелец депозита всегда может иметь доступ к деньгам и снимать их без штрафных санкций и ограничений.

Читайте также: