Дополнительное страхование к пенсии в ссср

Постановление Совета Министров СССР и ВЦСПС от 20 августа 1987 г. N 976

"О введении добровольного страхования дополнительной пенсии для рабочих, служащих и колхозников"

С изменениями и дополнениями от:

28 декабря 1988 г.

ГАРАНТ:

О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений см. Федеральный закон от 30 апреля 2008 г. N 56-ФЗ

Придавая важное социально-экономическое значение повышению пенсионного обеспечения трудящихся и усилению заботы о материальном положении ветеранов труда, Совет Министров СССР и Всесоюзный Центральный Совет Профессиональных Союзов постановляют:

1. Министерству финансов СССР ввести с 1 января 1988 г. новый вид добровольного личного страхования - страхование дополнительной пенсии для рабочих, служащих и колхозников (страхователи).

Источником для выплаты дополнительной пенсии является страховой фонд, образуемый в равных долях за счет личных взносов страхователей и средств государственного бюджета СССР.

Информация об изменениях:

Постановлением Совета Министров СССР и ВЦСПС от 28 декабря 1988 г. N 1464 в пункт 2 настоящего постановления внесены изменения

2. Установить размер дополнительной пенсии, выплачиваемой страхователю, 10, 20, 30, 40 или 50 рублей в месяц в соответствии с договором добровольного страхования.

Дополнительная пенсия выплачивается гражданам пожизненно после достижения ими пенсионного возраста, по окончании срока страхования и при условии уплаты всех причитающихся по договору страхования страховых взносов.

Средства страхового фонда, образуемого за счет личных взносов страхователей, хранятся в Госбанке СССР на специальном счете Госстраха СССР с начислением 3 процентов годовых и использованием их на пополнение страхового фонда.

3. Госплану СССР с учетом развития страхования дополнительной пенсии предусматривать в проектах планов выделение Министерству финансов СССР (для органов Госстраха СССР) необходимого фонда заработной платы для работников этих органов и работников бухгалтерий предприятий, учреждений, организаций и колхозов, осуществляющих безналичные расчеты по страховым операциям.

4. Советам Министров союзных и автономных республик, исполкомам местных Советов народных депутатов, советам и комитетам профсоюза оказывать практическую помощь органам Госстраха СССР в проведении добровольного страхования дополнительной пенсии, укреплении их материально-технической базы и обеспечении надлежащих условий труда и быта работников этих органов.

5. Утвердить прилагаемые Основные условия добровольного страхования дополнительной пенсии.

Министерству финансов СССР утвердить по согласованию с Государственным комитетом СССР по труду и социальным вопросам и ВЦСПС правила добровольного страхования дополнительной пенсии.

Председатель

Совета Министров СССР

Основные условия добровольного страхования дополнительной пенсии

(утв. постановлением Совета Министров СССР и ВЦСПС от 20 августа 1987 г. N 976)

С изменениями и дополнениями от:

28 декабря 1988 г.

Информация об изменениях:

Постановлением Совета Министров СССР и ВЦСПС от 28 декабря 1988 г. N 1464 в пункт 1 настоящих Основных условий внесены изменения

1. Договоры добровольного страхования дополнительной пенсии могут заключать рабочие, служащие и колхозники (страхователи): мужчины в возрасте от 25 до 65 лет лет и женщины - от 20 до 60 лет.

Срок страхования равен разнице между соответственно 60 годами для мужчин и 55 годами для женщин и фактическим возрастом на день заключения договора страхования. Для мужчин в возрасте 56 - 65 лет и для женщин - 51 - 60 лет срок страхования составляет 5 лет.

2. Страхователь имеет право заключать договор добровольного страхования на получение дополнительной пенсии в размере 10, 20, 30, 40 или 50 рублей в месяц. В период действия договора страхователь может увеличить или уменьшить размер дополнительной пенсии. Общий размер дополнительной пенсии не может превышать 50 рублей в месяц.

Страховые взносы устанавливаются в зависимости от возраста страхователя, срока страхования и размера дополнительной пенсии согласно таблице.

Информация об изменениях:

Постановлением Совета Министров СССР и ВЦСПС от 28 декабря 1988 г. N 1464 в пункт 3 настоящих Основных условий внесены изменения

3. Страховые взносы подлежат уплате, как правило, путем безналичных расчетов через бухгалтерию по месту работы страхователя.

Дополнительная пенсия подлежит выплате пожизненно после достижения страхователем пенсионного возраста, по окончании срока страхования и при условии уплаты всех причитающихся по договору страхования страховых взносов.

Информация об изменениях:

Постановлением Совета Министров СССР и ВЦСПС от 28 декабря 1988 г. N 1464 в пункт 4 настоящих Основных условий внесены изменения

4. Страхователю предоставляется право получать дополнительную пенсию ежемесячно или ежегодно.

В случае смерти страхователя до окончания срока страхования возвращаются уплаченные им страховые взносы, а при наступлении смерти страхователя, получавшего дополнительную пенсию, выплачивается разница между суммой семи годичных пенсий и фактически выплаченной ему суммой. При этом взносы или невыплаченные суммы дополнительной пенсии выплачиваются любому лицу или нескольким лицам, указанным в завещательном распоряжении страхователя. Если страхователь при заключении договора страхования (в течение срока страхования) или возникновении права на дополнительную пенсию не сделал такого завещательного распоряжения, страховые взносы или недополученная сумма пенсии выплачиваются пережившему супругу, а при его отсутствии - наследникам страхователя. При наступлении смерти страхователя после получения им семи годичных пенсий какие-либо суммы по страхованию дополнительной пенсии не выплачиваются.

5. Страхователь вправе в любое время до истечения срока страхования досрочно прекратить договор страхования и получить уплаченные им взносы за вычетом расходов органов госстраха по проведению этого вида страхования. По истечении срока страхования такого права у него не возникает, поскольку ему выплачивается дополнительная пенсия.

6. Порядок выплаты дополнительной пенсии страхователям, выехавшим за границу на постоянное жительство, определяется Министерством финансов СССР, Государственным комитетом СССР по труду и социальным вопросам применительно к условиям выплаты в аналогичных случаях государственных пенсий.

Информация об изменениях:

Постановлением Совета Министров СССР и ВЦСПС от 28 декабря 1988 г. N 1464 настоящая таблица изложена в новой редакции

Таблица

к Основным условиям

добровольного страхования

дополнительной пенсии,

утвержденным постановлением

Совета Министров СССР и ВЦСПС

от 20 августа 1987 г. N 976

(в редакции постановления Совета Министров

СССР и ВЦСПС от 28 декабря 1988 г. N 1464)

Размер месячных страховых взносов по договорам страхования дополнительных пенсий

Срок уплаты взносов (лет)

Ежемесячные страховые взносы (в рублях и копейках) при дополнительной пенсии в размере

Очень много ныне живущих пенсионеров начинали свой стаж работы при Советском Союзе.И сейчас им очень интересно сделан ли в 2020 году перерасчёт пенсии за советский стаж работы.

Валоризация (увеличение) пенсионного капитала

До 2002 года в России размер пенсионных выплат рассчитывался из расчета общего трудового стажа пенсионера и его среднемесячного оклада. Но в 2002 году произошла пенсионная реформа, и в результате страна с распределительной пенсионной системы перешла на расчётно-накопительную. А именно , теперь при установлении величины пенсий будет учитываться сумма взносов в пенсионный фонд, которые от лица пенсионера совершал его работодатель, а также страховая часть.

Страховая сумма пенсионных выплат рассчитывается Пенсионным фондом по особой формуле, главный коэффициент которой – предположительная длительность нахождения пенсионера на пенсии в будущем.

Начиная с 2002 года всем пенсионерам, имевшим советский стаж работы до наступления 2002 года, должна быть произведена валоризация, то есть надбавка пенсионного капитала (ст. 30.1 ФЗ «О трудовых пенсиях в РФ» от 17.12.2001 г.)

Обычно увеличение пенсии производится для улучшения качества жизни пенсионеров. При валоризации будет учитываться среднемесячная зарплата за весь трудовой стаж. Именно эта сумма, согласно закону, подлежит увеличению на 10 %.Так,что пенсия у всех будет разная.

По новому закону претендовать на получение страховых выплат пенсии можно лишь при соблюдении нескольких условий:

- пенсионное удостоверение необходимо иметь трудовую книжку;

- наличие страхового стажа свыше 15 лет;

- наличие минимум 30 пенсионных баллов на счету.

Баллы начисляются в зависимости от стажа , а также от сумм внесённых в систему пенсионного страхования .

Прибавка пенсии за время работы в советский период

В 2020 году обновлена оценка «советского» стажа к пенсии:

- коэффициент индексации – 1, 066;

- стоимость пенсионного балла увеличилась, теперь составляет 93 рубля.

Закон о валоризации в 2019 году также включал перерасчёт за стаж в советское время. Каждый пенсионер имеет право претендовать на увеличение своей пенсии на 1 % за каждый год советского стажа. Причём важным моментом в законе является то, что при определении величины пенсионных выплат нет ограничений в размере стажа. То есть, если ваш стаж трудовой деятельности до 1991 года составил 30 лет, то пенсия будет увеличена на: 10 % (общие условия) + надбавка 30 % (стаж за советскую работу).

Доплата за работу в Советский период не зависит от того работает пенсионер или нет.

Помимо этого в стаж зачисляются: годы службы в армии, работа на территориях Крайнего Севера или братских республик Советского союза.

Важно знать! Ежегодные индексации будут затрагивать увеличенную страховую пенсионную часть.

Компенсации Советского периода

При подсчете величины пенсии не берутся во внимание выплаты, которые получал пенсионер до 1991 года. Однако нынешняя пенсионная система предполагает доплаты за время, проведённое женщиной в уходе за ребёнком до 1,5 лет.

За одного ребёнка ей полагается дополнительно 1,8 баллов (то есть за двух – 3,6 балла), а если сразу за тремя – 5,4 балла. Чтобы доказать право для перерасчета и получения дополнительных баллов, достаточно предоставить в пенсионный фонд (ПФР) свидетельства о рождении детей.

Что нужно сделать для валоризации пенсионных выплат в 2020 году?

Обычно, для валоризации от пенсионера ничего не требуется. Пенсионный Фонд самостоятельно рассчитает новую сумму выплат пенсии. Но, для определения стажа будут учитываться исключительно те года работы, на которые в своё время работник предоставил документы.

То есть, если общий трудовой советский стаж пенсионера составил 27 лет, но по документам имеется доказательство только о 23 годах, то именно 23 года и будут использоваться для определения величины валоризации.

Что делать, если пенсию не пересчитали?

Если пенсию не пересчитали, или пересчитали неверно,необходимо написать заявление в Пенсионный Фонд с требованием предоставить перерасчёт пенсионных выплат за советский период или с требованием объяснить уже установленную величину пенсии. На все обращения физических лиц Пенсионный Фонд обязан в короткие сроки предоставить письменный мотивированный ответ.

Валоризация отдельным категориям граждан

Для граждан, которые помимо страховой пенсии получают также пенсию по инвалидности, в советский трудовой стаж не будут засчитываться:

- для военных – годы службы, предшествовавшие получению пособий по инвалидности, а также годы службы, уже учтённые в пенсионных выплатах за выслугу лет;

- для космонавтов – годы службы, предшествовавшие получению пособий по инвалидности, а также годы службы, уже учтённые в пенсионных выплатах за выслугу лет.

Для тех, у кого трудовой стаж начинает исчисляться с 2002 года, система валоризации не работает – в 2020 году они получат пенсию по новым правилам.

В советское время система накопительного страхования благодаря усилиям Госстраха стала популярной формой вложения денег:

- гражданин оплачивал полис личного страхования (на случай бракосочетания, достижения детьми совершеннолетия, назначения пенсии и т.п.) и при наступлении оговоренного события получал свои деньги вместе с инвестиционным доходом.

Но настал 1992 год – и Госстрах вместе Министерством финансов СССР канул в лету, а судьба денежных вложений граждан надолго осталась неопределенной.

В 1995 г. «сгоревшие» сбережения советских граждан были признаны внутренним долгом нового государства – Российской Федерации, однако же по сей день вопрос о их полном возврате так и не решен.

Но реализуется программа денежных компенсаций страховых взносов, ответственным исполнителем которой назначен правопреемник советского Госстраха – компания ПАО «Росгосстрах».

На текущий 2019 год действие этой программы продлено, поэтому возможность получить компенсацию за советскую страховку сохраняется.

1. За какие страховки предусмотрена выплата денежных компенсаций?

- предметом договора должно быть накопительное личное страхование (к бракосочетанию, к назначению пенсии, жизни и здоровья ребенка или смешанное),

- договор должен быть действующим по состоянию на 1 января 1992 г., а страховая либо выкупная сумма на тот момент – не получена.

2. Кому положена денежная компенсация страховки?

- самому страхователю (тот, кто заключал договор страхования),

- застрахованному лицу (тот, кто был застрахован по целевым взносам) – ребенок, например, по детскому страхованию,

Получатель денежной компенсации должен быть гражданином РФ.

3. Как определяется размер денежной компенсации?

Размер компенсации зависит от двух факторов:

А) Год рождения получателя компенсации:

- лицам, рожденным до 1 января 1946 г., выплачивается 300% от суммы страховых взносов, которая числилась по состоянию на 1992 год,

- лицам, рожденным с 1 января 1946 г. по 31 декабря 1991 г., выплачивается 200% от суммы взносов, которая числилась по состоянию на 1992 год.

Из полученной суммы вычитается сумма компенсаций, которые ранее гражданин уже получал. Например, гражданин 1945 года рождения получил компенсацию в размере 100% взносов – значит, ему полагается еще 200%.

Б) Год, когда истек срок действия договора страхования и выплачена (или нет) страховая сумма:

- если договор закончился в 1992 – 2019 гг. и выплата по нему была произведена в период с 1996 по 2019 гг. либо вовсе не производилась – применяется коэффициент 1,0

- если договор закончился в 1992 – 1995 гг. и выплата произведена в 1995 г. – коэффициент составляет 0,9

- если договор закончился в 1992 – 1994 гг. и выплата произведена в 1994 г. – коэффициент составляет 0,8

- если договор закончился в 1992 – 1993 гг. и выплата произведена в 1993 г. – коэффициент составляет 0,7

- если договор закончился в 1992 г. и выплата произведена в том же году – коэффициент составляет 0,6.

Чтобы рассчитать сумму компенсации, нужно умножить сумму страховых взносов, указанную в договоре, на число месяцев, истекших со дня заключения договора до 1 января 1992 г.

Полученное значение с учетом двух вышеуказанных коэффициентов – и есть сумма положенной компенсации (при условии, что взносы в свое время были уплачены в полном объеме).

4. Как получить денежную компенсацию?

- собрать документы (заполнить заявление по форме, представленной на официальном сайте ПАО «Росгосстрах», копию паспорта, документы, подтверждающие статус наследника и копию свидетельства о смерти страхователя – если обращается наследник),

- направить их в Расчетный центр компенсационных выплат (390046, г. Рязань, ул. Введенская, д. 110).

5. Что, помимо компенсации, могут получить наследники?

Если страхователь или застрахованное лицо скончался в период с 2001 по 2019 гг., наследникам выплачивается компенсация расходов на ритуальные услуги:

- в размере 6 000 рублей – при сумме страховых взносов 400 рублей и больше,

- в 15-кратном размере суммы взносов – если их было меньше 400 рублей.

Эта выплата производится независимо от того, получал ли компенсацию взносов наследодатель при жизни.

Краткое содержание:

В 1970-е годы в СССР стали набирать популярность добровольные виды страхования. Например, с 1968 года появилась возможность страховать детей при рождении, что позволяло при достижении ими 18 лет создать определенный капитал. Помимо этого, в 70-е и 80-е годы было популярно страхование других видов, таких как страхование к бракосочетанию, на случай утраты трудоспособности и выхода на пенсию. Для этого нужно было оплатить страховую выплату и приобрести полис личного страхования. Как только страховой случай наступал, страхователь получал вложенные средства и дополнительно инвестиционный доход от них.

Однако после распада СССР выплаты были приостановлены, а что делать с неиспользованными полисами, которые были у десятков миллионов граждан, оставалось непонятным. Чуть позже внесенные за страховку платежи все же были признаны Российской Федерацией и отнесены к виду внутреннего долга, но только недавно начала реализовываться программа выплаты компенсаций за советское страхование. Теперь за эту программу отвечает Росгосстрах, который является преемником советского Госстраха. В данной статье рассмотрим этот вопрос более подробно.

Кто может рассчитывать на компенсацию и за какие страховки

В соответствии со ст. 15 федерального закона № 459-ФЗ от 29.11.2018 г. право на получение компенсации имеет, прежде всего, сам страхователь, т. е. заключивший договор и оплативший страховку. Также рассчитывать на выплату может застрахованное лицо, например, сам ребенок, если его родители воспользовались программой детского страхования. Если данных лиц нет в живых, то компенсацию могут получить их наследники.

Что касается самих страховок, то в первую очередь предметом такого страхования должно быть личное накопительное страхование (это можно посмотреть в самом страховом полисе). Сам договор страхования должен действовать по состоянию на 1992 год. При этом страховая сумма не должна быть получена страхователем либо застрахованным лицом.

Стоит отметить, что данная программа относится лишь к гражданам Российской Федерации.

В каком размере положена компенсация

При расчете размера компенсации, прежде всего, учитывается год рождения, согласно информации, представленной на официальном сайте Росгосстраха.

Если дата рождения – до 31 декабря 1945 года, то размер компенсации будет составлять 3-кратный размер остатков взносов по состоянию на 1 января 1992 года. При этом от этой суммы вычитается ранее полученная компенсация (если таковая была).

Если дата рождения с 1 января 1946-го по 31 декабря 1991 года, то размер составляет 200 % от размера остатка взносов.

Размер зависит от года, когда договор страхования прекращал свое действие.

Для полного расчета суммы компенсации следует сумму страховых взносов, которая указана в самом договоре, умножить на число месяцев, прошедших с момента заключения договора до 1992 года. Полученную сумму нужно умножить на коэффициент в зависимости от года рождения (200 или 300 %), а также умножить на коэффициент, который зависит от года прекращения договора страхования. При окончании договора в 1992–2019 годах и выплаты с 1996-го по 2019 год – коэффициент 1,0. При окончании договора в 1992–1995 годах и выплата осуществлялась в 1995 году – 0,9. Если окончание договора было в 1992–1994 годах и выплата осуществлялась в 1994 году – 0,8. При окончании договора в 1992–1993 годах и выплате в 1993 году – 0,7. При окончании договора в 1992 году и выплате в 1992 году – 0,6.

Если лицо, имеющее право на компенсацию, умерло в период 2001–2019 годов, то наследники имеют право получить дополнительную выплату в размере 6000 руб., если сумма страховых взносов составила 400 руб. и более. Если сумма страховых взносов составила менее 400 руб., то компенсация полагается в виде 15-кратной сумме страховых взносов. Например, если размер взносов составил 300 руб., то наследнику полагается дополнительная выплата в размере 4500 руб.

Что нужно сделать для получения компенсации

На официальном сайте ПАО «Росгосстрах» можно скачать и заполнить заявление, в данном заявлении указать все необходимые сведения (Ф.И.О. страхователя, застрахованного лица, вид страхования, место и дата заключения договора страхования и т. д.).

Если договор есть в базе, то выплату произведут на расчетный счет, указанный в заявлении. Если в базе такого договора нет, то нужно приложить подтверждающие документы, список которых указан на официальном сайте Росгосстраха.

Адрес расчетного центра компенсационных выплат, куда нужно направить заявление с приложенными документами: 390046, г. Рязань, ул. Введенская, д. 110. Документы лучше отправлять заказным письмом с описью документов.

Более полный порядок выплаты компенсаций регулируется постановлениями Правительства РФ № 1093 от 25.12.2009 г., № 1171 от 28.12.2010 г., № 1249 от 30.12.2011 г., № 1329 от 18.12.2012 г., № 1169 от 17.12.2013 г., № 1375 от 16.12.2014 г., № 1364 от 12.12.2015 г., № 1436 от 22.12.2016 г., № 1552 от 14.12.2017 г., № 1514 от 12.12.2018 г.

Нечто похожее на пенсионное обеспечение, существовало еще в Древней Руси. Правда, тогда это касалось в основном воинов, которые не могли уже служить полученных в боях увечий или старости. Но, конечно, никакой пенсионной системы и никаких законов не существовало, все зависело только от доброй воли правящих особ.

В XVII веке царь Алексей Михайлович Романов, человек просвещённый и милосердный, впервые ввёл денежные выплаты для отставных воинов — так называемые «лечебные», причем сумма выплат зависела от тяжести полученного в бою увечья. Впрочем, чаще уходящим на покой воинам предоставлялась во владение земля — с неё и следовало кормиться.

Царь Алексей Михайлович

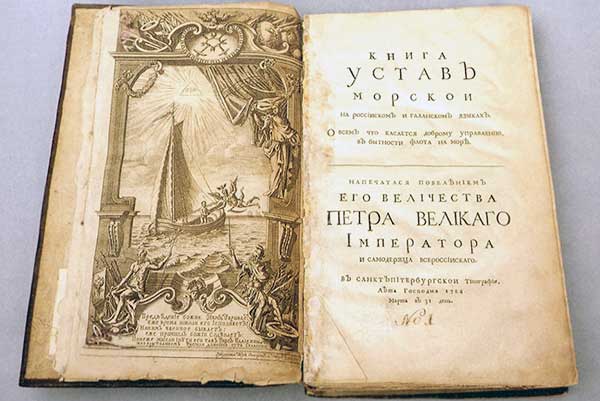

Но основы пенсионного законодательства на территории нашей страны были заложены только при знаменитом младшем сыне Алексея Михайловича — Петре Первом. В 1720 году он подписал «Устав Морского Русского Военного Флота», где помимо прочего говорилось и о том, как следует поступать с моряками, ставшими негодными к службе по инвалидности или старости. Им полагалось списание с корабля, устройство в наземную, более спокойную, службу с повышением в чине. Если же человек оказывался негоден уже ни к какой службе, ему полагалось до конца жизни бесплатно жить и питаться в гошпитале, а не захочет — получить годовое жалование и самому устраивать свою судьбу. Вдовам и сиротам погибших моряков тоже выплачивалась пенсия — как сказали бы сейчас, «по потере кормильца».

Устав Морского Военного Флота 1720

Петр I

При Екатерине II появилось понятие, до сих пор используемое в трудовом и пенсионном законодательстве — выслуга лет (трудовой стаж). Теперь для получения пенсии требовалось отслужить не менее 20 лет.

Екатерина II

Сын Екатерины, Павел I, добавил новые правила: пенсия назначалась только за «беспорочную» службу (то есть, без взысканий), а военным пенсионерам при поступлении на гражданскую службу полагались государственные надбавки, чтобы содержание было не меньше пенсии.

Павел I

Все это время пенсия оставалась особой милостью власти. Лишь в годах XIX столетия появилась идея о том, что пенсия… Нет, не неотъемлемое право, как считается сейчас, а заслуженное вознаграждение за достойную службу.

В 1827 году был принят первый российский Пенсионный устав. Тогда же в стране был основан единственный Пенсионный фонд — часть пенсий покрывалась отчислениями от жалования, хотя большую часть расходов на пенсии несла казна. В те годы и вплоть до революции 1917 года размер пенсии зависел от того, к какому разряду был причислен гражданский или военный служащий.

Размер пенсии в дореволюционной России

| 1828 | 1867 | |

| Количество служащих на 1 пенсионера |  |  |

| Доля пенсии от жалованья служащего |  |  |

В дореволюционной России с первой трети XIX века все гражданские и военные служащие разделялись на 9 разрядов — это была четкая иерархическая лестница, подняться по которой хотя бы на несколько ступенек удавалось не каждому.

От принадлежности к определенному разряду зависел размер жалованья. И за каждым разрядом закреплялась определенная пенсия. Система была построена таким образом, что чиновникам низших разрядов, и без того получавшим очень скромную зарплату, пенсия назначалась совсем уж мизерная.

Часто выход на пенсию главы семьи означал полный финансовый крах для всего семейства. Зато пенсия представителям двух высших классов — крупным госслужащим — назначалась специальным решением императора.

Число пенсионеров, получающих государственную пенсию, стало расти, росли расходы казны. Но размер пенсий не менялся, и на фоне растущих цен пенсии постепенно обесценивались. Нужны были средства на пенсионное обеспечение, нужна была новая идеология: к тому времени пенсия воспринималась обществом не как особая милость, и не как награда для лучших, а как неотъемлемое право человека, отдавшего большую часть своей жизни служению обществу. Исходя из этого, в 1853 году

в Российской Империи был принят новый Пенсионный Устав.

К годам стало очевидно, что государственная казна не в состоянии обеспечить всех пенсионеров. Поэтому было принято решение, что казна оставит за собой расходы на пенсионное обеспечение тех, кто нуждается в пенсии по причине болезни или несчастного случая, а также на часть военных и гражданских служащих. Для остальных существовали эмеритальные кассы — своего рода негосударственные пенсионные фонды, куда сами служащие платили взносы в течение своей службы, а после выхода в отставку получали из этой кассы пенсию. Такие кассы обязательно существовали в стратегически важных для государства отраслях, например в компаниях, строящих железные дороги.

К началу 1870-х годов экономика России находилась на 15-м месте в мире. На пенсии страна расходовала меньше 4% своего бюджета (у передовых держав эта цифра доходила до 6%). Таким образом, сумма, которую страна тратила на выплату пенсий, оставалась недостаточной.

Но и к концу XIX века пенсионное обеспечение в России оставалось избирательным, пенсию получали менее 1/3 населения, достигшего пенсионного возраста, нуждающегося в пенсии по инвалидности или потере кормильца. Пенсия за выслугу лет полагалась некоторым офицерам, ученым, учителям и преподавателям, рабочим казенных заводов, врачам и фельдшерам казенных предприятий.

В конце XIX века в стране активно развивались негосударственные пенсии: открывались горнозаводские и страховые товарищества, пенсионные кассы, сберегательно-вспомогательные кассы. Даже крестьяне, работая на производстве, могли заработать себе пенсию. Работодатель делал вычеты из их заработка в сберегательно- вспомогательную кассу, закрепляя средства на лицевых счетах работников. Создание цельной и стройной системы пенсионного страхования не было завершено — Первая Мировая война и Октябрьская революция полностью изменили ситуацию в стране.

Во второй половине XIX века пролетариата — то есть, рабочих, занятых только в промышленности — в России практически не существовало. На предприятиях работали крестьяне. Обычно в осень они уходили на заработки в город, устраиваясь на заводы и фабрики, а весной, когда приходило время сева, вновь возвращались в деревню, чтобы отработать весь сельскохозяйственный сезон на своем наделе.

После 1917 года с установлением советской власти был взят курс на то, чтобы сделать пенсии массовыми, обязательными для всех. Получилось это не сразу, хотя с первых лет после революции начали выплачиваться пенсии по инвалидности и потере кормильца. В 1917 году вышло постановление «О выдаче процентных надбавок к пенсиям », в 1918 году — постановление «Об утверждении Положения о социальном обеспечении трудящихся».

В годы НЭПа снова стало возрождаться пенсионное обеспечение по принципу страхования. В годы расширялся круг лиц, которым полагалась пенсия за выслугу лет: в 1924 году в него вошли ученые и преподаватели вузов, в 1925 году — школьные учителя. Размер пенсий назначался исходя из уровня заработной платы, условий труда и состава семьи.

В 1930 году в СССР было принято Положение о пенсиях и пособиях по социальному страхованию, которое заменяло систему государственного пенсионного обеспечения системой социального страхования.

Социальное страхование в СССР

В 1932 году был установлен возраст выхода на пенсию по старости: женщинам — с 55 лет, мужчинам — с 60 лет. С тех пор пенсионный возраст в нашей стране был и остается одним из самых низких в мире.

Важным моментом в развитии пенсионного обеспечения в Советском Союзе стал 1956 год, когда был принят закон «О государственных пенсиях». Закон гарантировал предоставление пенсии по старости, по инвалидности, по потере кормильца, единый возраст и требования к трудовому стажу, единый порядок исчисления пенсий для всех граждан. На размер пенсии и время выхода на пенсию влияли также вредные условия труда на производстве, работа в сложных климатических условиях, социально значимая работа, например, у врачей и учителей.

Возраст выхода на пенсию остался прежним, минимальный трудовой стаж для получения пенсии составил 20 лет для женщин и 25 лет для мужчин. Размер пенсии зависел не от заработка за все годы работы, а от средней зарплаты за последний год или 10 лет. Эти нормы просуществовали практически до распада СССР.

С ростом уровня жизни, увеличилась средняя продолжительность жизни и, соответственно, количество пенсионеров. Кроме того, размер пенсий неоднократно повышался. Денег на выплату пенсий требовалось все больше, а экономика страны не развивалась. И к началу годов пенсионная система вновь потребовала реформирования.

В 1980-е годы минимальная пенсия составляла 70 рублей, максимальная — 252 рубля. Средняя заработная плата в стране составляла около 200 рублей.

Так, в 1997 году была создана система персонифицированного учета пенсионных прав граждан. Появились лицевые счета, на которых в электронном виде фиксировалась вся информация о трудовой деятельности человека. Именно эта система, пройдя усовершенствование и модернизацию, стала основой современной пенсионной системы России.

Очень много ныне живущих пенсионеров начинали свой стаж работы при Советском Союзе.И сейчас им очень интересно сделан ли в 2020 году перерасчёт пенсии за советский стаж работы.

Валоризация (увеличение) пенсионного капитала

До 2002 года в России размер пенсионных выплат рассчитывался из расчета общего трудового стажа пенсионера и его среднемесячного оклада. Но в 2002 году произошла пенсионная реформа, и в результате страна с распределительной пенсионной системы перешла на расчётно-накопительную. А именно , теперь при установлении величины пенсий будет учитываться сумма взносов в пенсионный фонд, которые от лица пенсионера совершал его работодатель, а также страховая часть.

Страховая сумма пенсионных выплат рассчитывается Пенсионным фондом по особой формуле, главный коэффициент которой – предположительная длительность нахождения пенсионера на пенсии в будущем.

Начиная с 2002 года всем пенсионерам, имевшим советский стаж работы до наступления 2002 года, должна быть произведена валоризация, то есть надбавка пенсионного капитала (ст. 30.1 ФЗ «О трудовых пенсиях в РФ» от 17.12.2001 г.)

Обычно увеличение пенсии производится для улучшения качества жизни пенсионеров. При валоризации будет учитываться среднемесячная зарплата за весь трудовой стаж. Именно эта сумма, согласно закону, подлежит увеличению на 10 %.Так,что пенсия у всех будет разная.

По новому закону претендовать на получение страховых выплат пенсии можно лишь при соблюдении нескольких условий:

- пенсионное удостоверение необходимо иметь трудовую книжку;

- наличие страхового стажа свыше 15 лет;

- наличие минимум 30 пенсионных баллов на счету.

Баллы начисляются в зависимости от стажа , а также от сумм внесённых в систему пенсионного страхования .

Прибавка пенсии за время работы в советский период

В 2020 году обновлена оценка «советского» стажа к пенсии:

- коэффициент индексации – 1, 066;

- стоимость пенсионного балла увеличилась, теперь составляет 93 рубля.

Закон о валоризации в 2019 году также включал перерасчёт за стаж в советское время. Каждый пенсионер имеет право претендовать на увеличение своей пенсии на 1 % за каждый год советского стажа. Причём важным моментом в законе является то, что при определении величины пенсионных выплат нет ограничений в размере стажа. То есть, если ваш стаж трудовой деятельности до 1991 года составил 30 лет, то пенсия будет увеличена на: 10 % (общие условия) + надбавка 30 % (стаж за советскую работу).

Доплата за работу в Советский период не зависит от того работает пенсионер или нет.

Помимо этого в стаж зачисляются: годы службы в армии, работа на территориях Крайнего Севера или братских республик Советского союза.

Важно знать! Ежегодные индексации будут затрагивать увеличенную страховую пенсионную часть.

Компенсации Советского периода

При подсчете величины пенсии не берутся во внимание выплаты, которые получал пенсионер до 1991 года. Однако нынешняя пенсионная система предполагает доплаты за время, проведённое женщиной в уходе за ребёнком до 1,5 лет.

За одного ребёнка ей полагается дополнительно 1,8 баллов (то есть за двух – 3,6 балла), а если сразу за тремя – 5,4 балла. Чтобы доказать право для перерасчета и получения дополнительных баллов, достаточно предоставить в пенсионный фонд (ПФР) свидетельства о рождении детей.

Что нужно сделать для валоризации пенсионных выплат в 2020 году?

Обычно, для валоризации от пенсионера ничего не требуется. Пенсионный Фонд самостоятельно рассчитает новую сумму выплат пенсии. Но, для определения стажа будут учитываться исключительно те года работы, на которые в своё время работник предоставил документы.

То есть, если общий трудовой советский стаж пенсионера составил 27 лет, но по документам имеется доказательство только о 23 годах, то именно 23 года и будут использоваться для определения величины валоризации.

Что делать, если пенсию не пересчитали?

Если пенсию не пересчитали, или пересчитали неверно,необходимо написать заявление в Пенсионный Фонд с требованием предоставить перерасчёт пенсионных выплат за советский период или с требованием объяснить уже установленную величину пенсии. На все обращения физических лиц Пенсионный Фонд обязан в короткие сроки предоставить письменный мотивированный ответ.

Валоризация отдельным категориям граждан

Для граждан, которые помимо страховой пенсии получают также пенсию по инвалидности, в советский трудовой стаж не будут засчитываться:

- для военных – годы службы, предшествовавшие получению пособий по инвалидности, а также годы службы, уже учтённые в пенсионных выплатах за выслугу лет;

- для космонавтов – годы службы, предшествовавшие получению пособий по инвалидности, а также годы службы, уже учтённые в пенсионных выплатах за выслугу лет.

Для тех, у кого трудовой стаж начинает исчисляться с 2002 года, система валоризации не работает – в 2020 году они получат пенсию по новым правилам.

«Вам положена прибавка к пенсии!», «Доплата составит десятки тысяч рублей!», «Об этом молчат в ПФР» — увидев подобные заголовки в интернете, многие пенсионеры переходят по ссылке и с удивлением читают, что Пенсионный фонд, оказывается, им сильно недоплачивает. В последние месяцы особенно активно распространяются заметки о доплатах за работу в советское время, призывающие обращаться в ПФР за перерасчетом. Что это за «советский» стаж и полагается ли за него прибавка к пенсии, выяснила адвокат Ольга АЛЕШИНА.

Что обещают «пенсионные юристы»

Сотрудники ПФР в регионах с конца 2019 года массово получают заявления от граждан с требованием перерасчета пенсий. В большинстве случаев речь идет о включении в расчет периода советского стажа, который якобы не был учтен Пенсионным фондом при назначении пенсии. Чаще всего заявления подобного содержания составляются коммерческими организациями, оказывающими юридические услуги. В результате рассмотрения заявлений практически все обратившиеся получили отказ. Разберемся, в чем тут подвох.

Советский стаж и валоризация

С 1 января 2010 года размер трудовых пенсий был увеличен за счет валоризации — дополнительной денежной оценки пенсионных прав граждан, приобретенных ими до 1 января 2002 года (ст.

До 2002 года пенсия рассчитывалась исходя из продолжительности общего трудового стажа и величины среднемесячного заработка потенциального пенсионера в определенный период времени. В расчет будущей пенсии можно было взять зарплату за последние два года работы либо любые пять лет на протяжении всей трудовой жизни. Таким образом, объем пенсии задавали стаж и заработок.

После 2002 года состоялся переход на принципиально новую систему. Пенсия стала основываться на страховых взносах, перечисляемых работодателем на индивидуальный лицевой счет работника. Таким образом, чем выше заработок и перечисленные страховые взносы, тем больше будущая пенсия.

Для пенсионеров старшего поколения после пенсионной реформы 2002 года исходя из их стажа и заработка устанавливается пенсионный капитал. Это расчетная величина, с учетом которой определяется страховая часть их пенсии (ст. 30 Закона). Для того чтобы обеспечить увеличение пенсий граждан советской эпохи, государством было принято решение провести в 2010 году переоценку денежной стоимости пенсионных прав, приобретенных ими до запуска пенсионной реформы.

Как делается перерасчет

Сумма валоризации рассчитывается индивидуально для каждого гражданина. Суть ее в следующем. Все граждане, трудившиеся до 2002 года, автоматически получили 10% прибавки к пенсионному капиталу независимо от даты выхода на пенсию. Прибавка устанавливается для всех одинаковая, для того чтобы снять с граждан необходимость подтверждения стажа документами в период нестабильных 90-х годов.

Важно! Прибавка исчисляется не к общему размеру пенсии, а только к ее части — расчетному пенсионному капиталу до 2002 года.

Те, кто заработал трудовой стаж до распада СССР, получили также дополнительно по 1% за каждый полный год стажа, выработанного до 1991 года. Никаких ограничений по количеству отработанных лет не существует. В расчет принимается весь стаж, в том числе сверх максимальных показателей, установленных в советское время (45 лет у мужчин и 40 лет у женщин).

Например, мужчина 1949 года рождения до 1991 года трудился 25 лет. В 2009 году вышел на пенсию и больше не работал. В результате валоризации его пенсионный капитал увеличился на 10% (за трудовой стаж до 2002 года) и на 25% (за время работы до 1991 года), а всего — на 35%.

Валоризация распространяется не только на тех, кто был пенсионером на 2010 год. Перерасчет пенсионного капитала производится всем гражданам, которые имеют трудовой стаж до 2002 года и ушли на пенсию после 2010 года. Таким образом, получается, что советский стаж «стоит» дороже заработанного после распада СССР.

Важно! С 2015 года выплачиваются не трудовые, а страховые пенсии. Положения о валоризации сохраняют свою силу при оформлении страховых пенсий в отношении стажа, приобретенного до 2002 года.

Нужно ли подавать заявление в ПФР?

Денежная переоценка пенсионных прав в связи с валоризацией была произведена по состоянию на 1 января 2010 года в беззаявительном порядке. Сотрудники ПФР в автоматическом режиме производят перерасчет с учетом всех имеющихся в пенсионном деле документов.

Всем, кто вышел на заслуженный отдых до 1 января 2010 года, перерасчет уже произведен в 2010 году. Тем же, кто оформлял пенсию после этой даты или только будет оформлять в будущем, валоризация пенсионного капитала производится при установлении размера пенсии.

Таким образом, не нужно обращаться в ПФР с заявлением. Исключение составляют только те пенсионеры, которые имеют дополнительные документы о стаже, ранее не учтенные при назначении пенсии. Это касается тех, кто ушел на пенсию в советское время: мужчины, отработавшие более 45, и женщины — более 40 лет. Именно это количество лет было предельным в СССР для расчета пенсии, поэтому многие не считали необходимым подтверждать стаж сверх этого срока.

Как не попасть на удочку мошенников

В интернете имеется множество правовых порталов и сайтов-двойников Пенсионного фонда. Они публикуют недостоверную информацию о пенсионных и социальных выплатах и оказывают сомнительные услуги.

Действуют мошенники по схожей схеме. В онлайн-чатах предлагается бесплатная помощь «пенсионного юриста» в получении якобы недоначисленных пенсий и зачете неучтенного стажа. Сразу после начала общения для удобства просят сообщить контактный номер, на который поступает звонок. В телефонном разговоре предлагаются услуги по составлению заявлений в ПФР, которые уже необходимо оплатить (как правило, несколько тысяч рублей). В результате пенсионер после направления составленных «юристами» документов получает отказ от ПФР со ссылкой на то, что все полагающиеся по валоризации перерасчеты уже произведены, а стаж учтен в 2010 году или при выходе на пенсию.

Важно! Жаловаться на таких «юристов» бессмысленно, поскольку работа по составлению заявления ими выполнена, а за результат они не отвечают.

Для того чтобы не попасть на удочку мошенников, доверяйте только официальной информации. Она размещена на официальном сайте ПФР (в разделе «Изменения в пенсионной системе») или публикуется в «Российской газете».

Все имеющиеся вопросы по поводу пенсий задавайте на горячей линии Пенсионного фонда. Куда конкретно обращаться, можно узнать на сайте ПФР, выбрав свой регион. При переходе в нужный раздел высветится телефонный номер, а также ссылки на онлайн-приемную, официальные группы в соцсетях. В этом случае вы можете быть уверены, что общаетесь с настоящими специалистами Пенсионного фонда.

Понравилась статья? Подпишитесь на канал, чтобы быть в курсе самых интересных материалов

Читайте также: