Форма 0504417 инструкция как заполнять поле дата выхода на пенсию

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 21 апреля 2020 г. N 02-07-05/31888 Об особенностях оформления Карточки-справки (ф. 0504417) при условии работы по совместительству на основной работе

Министерство финансов Российской Федерации в ответ на обращение по вопросу оформления Карточки-справки (ф. 0504417) при условии работы по совместительству на основной работе сообщает следующее.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации" рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

жалобы граждан - просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении запрос не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Учитывая изложенное, а также принимая во внимание, что суть вопроса в обращении сводится к особенностям ведения организациями государственного сектора бухгалтерского учета, обращаем внимание, что подобные вопросы следует направлять в виде запроса организации (бюджетного учреждения), оформленного надлежащим образом (на бланке организации (бюджетного учреждения), подписанного уполномоченным лицом.

Вместе с тем сообщаем, что в соответствии с Методическими указаниями, утвержденными приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402), которые применяются для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца, и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Учреждение вправе использовать Карточку-справку (ф. 0504417) для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу - исполнителю работ (услуг) по гражданско-правовым договорам, заключенным учреждением.

Таким образом, все виды выплат, начислений и удержаний по каждому работнику учреждения аккумулируются в одной Карточке-справке (ф. 0504417).

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Как пояснил Минфин, все виды выплат, начислений и удержаний по каждому работнику учреждения аккумулируются в одной Карточке-справке (ф. 0504417).

>Карточка-справка (ф. 0504417)

Рассмотрим порядок заполнения карточки-справки. Скачайте пустой бланк формы 0504417 и образец заполнения ниже в статье.

Порядок заполнения карточки-справки 0504417

Применение карточки-справки ф. 0504417 закрепляется в учетной политике учреждения. Основанием является Приказ Минфина РФ № 52н от 30.03.2015 г. На законодательном уровне не прописано, когда следует распечатывать и как заполнять бланк: вручную или в электронном виде. Поэтому каждое учреждение вправе для себя решать, когда и как формировать в 2018 карточку-справку.

Пустой бланк формы ОКУД 0504417:

Так как карточка-справка относится к первичным учетным документам бухучета, то заполняет ее бухгалтер. В этом документе отражаются данные о заработной плате, которая начисляется работнику в течение всего года. Такие справочные сведения заносятся в карточку ежемесячно. Также в карточке указаны персональные данные работника:

- ФИО, дата рождения, образование, стаж;

- отдел (цех), квалификация, табельный номер;

- оклад или ставка;

- семейное положение, наличие детей и иждивенцев;

- дата приема на работу, выхода на пенсию.

Пять способов сократить бумажную работу по номенклатуре дел смотрите в шпаргалке

В карточке-справке ф. 0504417 должны быть отражены все начисленные и удержанные суммы по зарплате, а также суммы к выдаче по каждому человеку. Информация вносится по всем видам начислений и удержаний, а также по источникам финансирования.

Организация может по своему усмотрению использовать карточку-справку формы 0504417 для обобщения информации о суммах вознаграждения физлицу, выполнившему работы или услуги согласно заключенному договору между работником и учреждением. Данные о дополнительных выплатах отражаются в разделе «Отметки о приеме на работу и переводах». Заполняя этот раздел, необходимо отразить данные:

- 1, 2 графа — номер и дата приказа по учреждению, который является основанием для дополнительных выплат;

- 3, 4 графа – наименование учреждения или структурного подразделения, должность;

- 5 графа – размер заработной платы;

- 6-13 графа – суммы и виды начислений на заработную плату, доплат.

В унифицированную форму 0504417 разрешено вносить дополнительные реквизиты, но убирать уже имеющиеся запрещено, поэтому их нужно также заполнять.

Карточку-справку формы 0504417 подписывают исполнитель и ответственный исполнитель, указывают дату формирования.

При заполнении карточки в электронной программе могут возникнуть ошибки. Если проверка их выявит, документы придется переделывать в ручную, так как карточки-справки будут уже сформированы и подшиты.

Образец заполнения карточки 0504417

Пример заполнения Карточки-справки (ф. 0504417)Используйте как подсказку при заполнении отчета

В 2015 году был обновлен целый ряд бюджетных учетных документов. Один из них – форма 0504425. Для каких целей она применяется, как ее заполнять – рассмотрим на примере.

Для каких организаций действует

Записка-расчет об исчислении среднего заработка разработана для применения организациями госсектора:

другими получателями бюджетных средств.

Это первичный документ, служащий бухгалтерским регистром по заработной плате (отпускным и другим выплатам) для госучреждений – по его итогам бухгалтерия вносит записи по дебету и кредиту соответствующих счетов учета.

Несмотря на то, что форма, утвержденная Приказом Минфина 30.03.2015 № 52н, относительно новая, руководствоваться при ее заполнении следует, в том числе, Постановлением Правительства об исчислении средней зарплаты № 922 от 24.12.2007 – это подтверждает письмо Минфина от 27.10.2017 № 02-06-10/70870.

Когда используется

Форма 0504425 предназначена для начисления:

отпускных, в том числе основного и дополнительного отпусков;

компенсации при увольнении;

в других случаях, когда сохраняется средний заработок.

Может применяться, например, для следующих расчетов:

компенсации за дополнительный отпуск, использованный не полностью;

выходного пособия по сокращению штатов или ликвидации организации;

оплаты отпусков работникам в связи с учебой.

Как заполнить форму 0504425

Состоит форма из 3 частей:

В первой (заголовочной) указываются наименование организации и ее принадлежность, персональные данные работника.

Вторая часть (содержательная): раздел 1 содержит информацию, служащую основанием для дальнейших расчетов — количество дней, начисленные суммы, расчетный период и так далее; раздел 2 — сам расчет среднего заработка и выведение итоговой суммы для выплаты сотруднику.

Третья (оформляющая) – обязательно ставятся подписи ответственных лиц; в этой форме так оформляется не только последний лист документа, но и приведенные данные раздела 1 второй части (так как именно по ним будут рассчитываться причитающиеся к выплате работнику денежные средства).

Правила оформления записки-расчета о среднем заработке

Заполняется документ на основании соответствующего приказа, причем номера распоряжения об отпуске и записки-расчета должны совпадать. Данные, указанные в распорядительном документе (о датах отпуска, увольнения, периоде, за который применяется отпуск и т.д.), взятые на основании кадровых документов, переносятся в форму. Так как в Приложении 5 к Приказу Минфина № 52н говорится только об обязательном совпадении номеров приказа и записки-расчета при предоставлении отпуска, то для других случаев кадровой службе учреждения целесообразно установить свой порядок нумерации.

Основанием для заполнения строк (таблиц) расчета по заработной плате служит «Карточка-справка о заработной плате» (форма 0504417). Если для расчета установлен период – 12 месяцев, то цифры приводятся в таблице 1 («Заработок по месяцам»); если расчетный период составляет 3 месяца, то они вносятся в таблицу 2 («Начислено») по строкам 01, 02, 03.

Необходимо помнить, что в расчетный период не входят периоды, когда за работником сохранялась средняя зарплата, например:

отпуск по беременности и родам;

простои из-за вины работодателя.

А в суммы заработка включаются все доходы, связанные с системой оплаты труда – не только зарплата, но и премии (пропорционально периоду), надбавки за классность, выслугу и прочие (п.2 Положения, утв. Постановлением № 922 от 24.12.2007). Не входят в него социальные выплаты (например, детские пособия, больничные), также не учитываются прочие, не связанные с трудовой деятельностью выплаты (п.3 Положения, утв. Постановлением 922).

Для расчета используется среднемесячное количество календарных дней — 29,3. Если месяц отработан не весь, то придется рассчитывать среднемесячное количество дней такого месяца – разделив 29,3 на общее число дней месяца и умножив затем на число отработанных.

Для наглядности приведем пример заполнения:

Колесова Мария Ивановна идет в отпуск с 14.01.2019 в соответствии с графиком отпусков на 28 календарных дней. Оклад вместе со всеми надбавками – 20000 рублей в месяц. В марте 2018 Мария Ивановна пробыла 5 дней на больничном, начислено за март 2018 года — 14968,55 рублей. Остальные месяцы отработаны полностью.

Среднемесячное количество дней в марте: 29,3/31 х (31-5) = 24,57, где 29,3 – установленное законодательством среднемесячное количество дней; 31 – количество календарных дней в марте; 5 – дни болезни.

За 3 рабочих дня января 2019 (с 09.01.2019 по 11.01.2019) начисленная заработная плата составит

20000/136 х (3 х 8) = 3529,41 руб., где 20000 руб. – оклад, 136 час. – норма времени по производственному календарю за январь, 3 – рабочие дни до отпуска, 8 час. – количество часов в рабочую смену.

Из начисленных сумм удерживается налог на доходы 13 %.

Рассчитаем отпускные и заполним форму.

Форма 0504425 (образец заполнения):

После заполнения верность указанных цифр заверяется подписями лиц, отвечающих за начисление и проверку, с расшифровкой их должностей и фамилий. Ставится дата заполнения. Завершающими этапами становятся выплаты причитающихся сумм сотруднику и занесение итогов в бухгалтерские регистры.

Шпаргалка для кадровика: сроки хранения кадровых документов

Вы здесь «Кадровая служба и управление персоналом предприятия», 2009, N 6 Организации и граждане, занимающиеся предпринимательской деятельностью, наряду с государственными органами и органами местного самоуправления, обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных действующим законодательством. Данная обязанность заставляет кадровика любой организации преодолевать соблазн сохранять только самые новые и интересные документы. Зачастую напуганные возможными санкциями сотрудники кадровых служб, ударяясь в противоположную крайность, предпочитают на всякий случай складировать всю документацию, так или иначе отражающую трудовые отношения между работниками и работодателем.

В результате на «вечное поселение» в организации обрекаются могучие кучи всех без разбора документов.

Основные виды и сроки хранения бухгалтерских документов 16.07.2012

Деятельность любой организации, так или иначе, всегда связана с документацией самого разного рода – это учредительные документы компании, организационно-распорядительные, кадровые, а также документы бухгалтерского и налогового учета.

Бухгалтерские и налоговые документы выступают документальным подтверждением доходов и расходов организации, поэтому субъект хозяйственной деятельности обязан организовать их надлежащее хранение. Статья 17 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» определяет, что организации обязаны хранить бухгалтерскую документацию в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но при этом минимальный срок хранения не может быть менее пяти лет. При определении конкретных сроков хранения бухгалтерской документации организации руководствуются Перечнем типовых управленческих архивных

Бухучет инфо

В соответствии с частью 1 статьи 17 Федерального закона от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» организации обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнями документов, предусмотренными частью 3 статьи 6 и частями 1 и 1.1 статьи 23 данного Федерального закона.

К указанным перечням документов относятся: перечни типовых архивных документов с указанием сроков их хранения и инструкции по применению этих перечней, утверждаемые уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства (в настоящее время — Росархив, ранее — Минкультуры России):утверждаемые федеральными органами государственной власти, иными государственными органами

Таблица сроков хранения документов для бухгалтерии, канцелярии, секретариата и других

04 апреля 2007 г. 10:00 Внимание! Нижеуказанный перечень и таблица прекратили действие, новый утвержден приказом Министерства культуры Российской Федерации от 25 августа 2010 г.

N 558. Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» устарел и утратил силу, действующий закон – Рекомендуем почитать:

-

Просто о важном: Другие статьи о .

В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Защитить документ от изменений можно, подписав его электронной подписью – .

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские

Новое в хранении документов

Приказом Минкультуры России от 25.08.2010 № 558 утвержден новый Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (далее – Перечень 2010, новый Перечень). Новый Перечень отличается от Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденного Росархивом 06.10.2000 и признанного приказом Росархива от 26.08.2010 № 63 утратившим силу (далее – Перечень 2000), значительно большим – почти вдвое – объемом и, следовательно, бóльшим количеством наименований документов с указанием сроков их хранения. Кроме того, изменились и сроки хранения некоторых документов.

Таблица сроков хранения документов в организациях в 2019 году

С каждым днем архив данных любой организации возрастает.

Предлагаем вам краткий обзор новых видов документов, включенных в Перечень 2010, представляющих наибольший интерес для служб документационного обеспечения управления – секретариатов, канцелярий, общих отделов и др. Некоторые документы имеют бессрочную информативную стоимость, а другие быстро теряют практическую ценность. Как долго и какие документы нужно хранить, какой способ утилизации предусмотрен для отдельных типов документации? Эти и прочие вопросы четко рассмотрены и разъяснены существующим законодательством. Отбор документов, подлежащих государственному хранению, или установление сроков их сохранения происходит на основании данных экспертной оценки документов.

Для разного типа документации разработаны определенные сроки хранения:

- постоянный.

- долгосрочный – более 10 лет;

- временный – до 10 лет;

Период сохранения данных не зависит от носителя информации (электронный, бумажный).

Документы в кадрах обязательные

Начало ► Трудовое Право ► Трудовой договор, Увольнение

В таблице приведены кадровые документы, обязательных быть в организации. И список обязательных кадровых документов.

Указаны сроки хранения документооборота.

Alex Trud 13 фев. 2019 1 30775 Микропредприятия вправе сократить кадровое делопроизводство, а остальные организации обязаны вести кадровый документооборот в полном объеме. Какие кадровые документы обязательно оформлять, а какие пригодятся при определенных условиях, смотрите в таблице ниже.Примечание: Трудовой кодекс дополнен новой , устанавливающей особенности регулирования труда лиц, работающих у работодателей – субъектов малого предпринимательства, входящих в категорию микропредприятий.

C января 2019 г. «микромалыши» вправе будут организовать упрощенный кадровый документооборот. Перечень

Карточка-справка (ф.

Форма 0504417 Карточка-справка используется в бюджетных учреждениях для регистрации сведений о зарплате каждого сотрудника. Форма 0504417 заполняется на основании расчетно-платежной ведомости ф.0504401 и простой расчетной ведомости ф.0504402.

Рассмотрим порядок заполнения карточки-справки.

Скачайте пустой бланк формы 0504417 и образец заполнения ниже в статье. Применение карточки-справки ф.

0504417 закрепляется в учетной политике учреждения. Основанием является Приказ Минфина РФ № 52н от 30.03.2015 г.

На законодательном уровне не прописано, когда следует распечатывать и как заполнять бланк: вручную или в электронном виде. Поэтому каждое учреждение вправе для себя решать, когда и как формировать в 2019 карточку-справку. Пустой бланк формы ОКУД 0504417: Карточка-справка Так как карточка-справка относится к первичным учетным документам бухучета, то заполняет ее бухгалтер.

В этом документе отражаются данные о заработной плате, которая начисляется работнику в течение всего года.

Кто не идёт вперед, тот идёт назад

Постановлением Правительства РФ от 6 февраля 2010 г.

«Инструкция о порядке допуска должностных лиц и граждан Российской Федерации к государственной тайне»

Положения документа вступают в силу с 1 мая 2010 г. Она заменит

«Инструкции о порядке допуска должностных лиц и граждан Российской Федерации к государственной тайне»

, утвержденную постановлением Правительства Российской Федерации от 28 октября 1995 г. № 1050 Ведение всей документации предусмотрено только на бумажных носителях, слово «электронный» в документе не используется вообще, но явного запрета на использование компьютеров для работы нет.

При изучении форм документов, которые создаются в процессе оформления допуска к государственной тайне, меня смутили требования, предъявляемые к порядку ведения некоторых документов.

Законы

Форма 0504417 Карточка-справка используется в бюджетных учреждениях для регистрации сведений о зарплате каждого сотрудника. Форма 0504417 заполняется на основании расчетно-платежной ведомости ф.0504401 и простой расчетной ведомости ф.0504402.

Рассмотрим порядок заполнения карточки-справки.

Скачайте пустой бланк формы 0504417 и образец заполнения ниже в статье.

Применение карточки-справки ф. 0504417 закрепляется в учетной политике учреждения.

Основанием является Приказ Минфина РФ № 52н от 30.03.2015 г.

На законодательном уровне не прописано, когда следует распечатывать и как заполнять бланк: вручную или в электронном виде.

Поэтому каждое учреждение вправе для себя решать, когда и как формировать в 2020 карточку-справку. Пустой бланк формы ОКУД 0504417: Так как карточка-справка относится к первичным учетным документам бухучета, то заполняет ее бухгалтер. В этом документе отражаются данные о заработной плате, которая начисляется работнику в течение всего года.

Такие справочные сведения заносятся в карточку ежемесячно. Также в карточке указаны персональные данные работника:

- оклад или ставка;

- отдел (цех), квалификация, табельный номер;

- дата приема на работу, выхода на пенсию.

- ФИО, дата рождения, образование, стаж;

- семейное положение, наличие детей и иждивенцев;

В карточке-справке ф. 0504417 должны быть отражены все начисленные и удержанные суммы по зарплате, а также суммы к выдаче по каждому человеку.

Информация вносится по всем видам начислений и удержаний, а также по источникам финансирования.

В каком порядке заполнять форму карточки-справки 0504417?

Ответ на вопрос: Форма карточки-справки 0504417 утверждена Приказом Минфина России от 30.03.2015 N 52н. Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче. Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф.

0504401), Расчетной ведомости (ф.

0504402). Учреждение вправе использовать Карточку-справку (ф. 0504417) для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу — исполнителю работ (услуг) по гражданско-правовым договорам, заключенным учреждением. При этом Карточка-справка является обязательным документом в составе документооборота учреждения, являющимся основанием для начисления пенсий и определения трудового стажа работника (Письмо Минфина России от 14.04.2016 N 02-06-05/21573) Отметим, что карточка-справка является бухгалтерским документом.

Обращаем Ваше внимание, в соответствии с правилами работы экспертной поддержки КСС «Система Кадры» мы осуществляем консультации только по вопросам, относящимся к кадровому делопроизводству и трудовому праву.

Особенности заполнения карточки-справки (ф.

Вопрос: В карточке-справке (ф.

0504401), расчетной ведомости (ф. 0504402) отражаются в разрезе источников финансового обеспечения (деятельности):– суммы начисленной заработной платы (по видам выплат);– суммы удержаний (по видам удержаний);– сумма, полагающаяся к выдаче работнику.Других разъяснений по применению и формированию карточки-справки (ф.

0504417) не содержит.Отметим, что сведения в карточке-справке (ф. 0504417) формируются за конкретный год.

В разделе «Отметки о приеме на работу и переводах» указывается информация о постоянных начислениях на оплату труда, надбавках, доплатах и т. д., в частности:– в графах 1 и 2 проставляется дата

Правила заполнения карточки справки форма 0504417

Тип документа: КарточкаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.Эта карточка необходима для заполнения справки-карточки, содержащей информационных данных справочного характера по каждому сотруднику. Чтобы заполнить эту карточку, нужны данные расчетной и расчетно-платежной ведомостей.

Прилагать вышеуказанные документы к карточке не нужно.Форма заполняется каждый месяц и отражает удержания и начисления каждого сотрудника.Как заполняется карточка-справка?В первой таблице указываются такие данные:

- для работающих пенсионеров – дата выхода на пенсию.

- те, кто находится на иждивении сотрудника;

- общий трудовой стаж;

- год и месяц рождения сотрудника, образование, степень квалификации;

- оклад или ставка;

- если есть, то группа инвалидности;

В разделе о приеме на работу или переводе нужно записывать такую информацию:

- начисления на заработную плату.

- должность;

- наименование структурного подразделения;

- номер приказа, являющегося основанием для выплат, а также дата его вступления в силу;

- размер заработной платы;

В последней таблице указывается количество отработанных дней.Карточка-справка визируется подписью исполнителя.Источник: Форма по ОКУД №создана для ведения карточки-справки, которая используется для регистрации справочных сведений на каждого сотрудника. Заполнение основывается на расчетно-платежной ведомости (соответствующая форма), и простой расчетной ведомости ().

Обязательно ли заполнять карточки-справки ОКУД 0504417 в государственном казенном учреждении?

Ответ на вопрос: Карточка-справка (ОКУД 0504417) утверждена Приказом Минфина РФ от 30.03.2015 N 52н.

Согласно указанному выше приказу карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

По тем гражданам, с кем заключены ТД – заполнение карточки обязательно. Согласно части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ организации госсектора должны использовать первичные учетные документы, утвержденные в соответствии с бюджетным законодательством.

Перечень таких форм установлен приказом Минфина России от 30 марта 2015 г. № 52н. На вопрос о том, кто заполняет данные карточки в законе ответа, к сожалению, нет. Этот вопрос решается руководителем организации в должностных инструкциях и (или) трудовых договорах с сотрудниками.

Форма 417 карточка справка

Порядок применения некоторых из них, например Карточки-справки (ф. 0504417), необходимо определить в учетной политике учреждения. Основной момент — учетная политика При формировании Карточки-справки по форме ОКУД 0504417 (далее — Карточка) у бухгалтеров-расчетчиков изначально возникало много вопросов.

Самый простой из них: кто должен вносить информацию в графах по персональным данным: бухгалтерия или отдел кадров? Поскольку Карточка — одна из форм первичных учетных документов и регистров бухгалтерского учета, то и заполнять ее должен бухгалтер. Как правило, это бухгалтер-расчетчик — тот, кто исчисляет средний заработок при предоставлении отпуска, увольнении и других случаях.

Такой порядок должен быть закреплен в Графике документооборота, который можно приложить к учетной политике учреждения.Другие проблемы были связаны с недостатком квалификации разработчиков бухгалтерских программ, например:— заработная плата, начисленная сотруднику в рублях и копейках, в карточке формируется без копеек;— в разделе «Сведения об использовании отпусков» не отражаются дата и номер приказа об отпуске и за какой период он предоставляется, в то время как при расчете отпуска при заполнении Записки-расчета (ф.0504425) эти сведения необходимы, и они должны быть перенесены из Карточки.

Стаж в карточке-справке

Оглавление: Форма по ОКУД №0504417 создана для ведения карточки-справки, которая используется для регистрации справочных сведений на каждого сотрудника.

Заполнение основывается на расчетно-платежной ведомости (соответствующая форма 0504401), и простой расчетной ведомости (0504402). Законодательно не предусмотрено наличие приложений к карточке-справке. Использование формы 0504417 в обязательном порядке указывается в учетной политике организации.

Заполняется форма ежемесячно, в ней отражают начисления и удержания из зарплаты сотруднику, указываемому в заголовке форме. Учету при этом подлежат разные источники финансового обеспечения (субсидии, а также бюджетные и внебюджетные средства). Первая таблица, предусмотренная в форме, содержит в отдельных графах такие сведения о сотруднике:

- группа инвалидности (при наличии);

- дата выхода на пенсию (для работающих пенсионеров).

- ставка/оклад;

- общие: дата рождения, квалификация, образование и, при наличии, ученая степень;

- стаж работы;

- количество детей, и лиц, находящихся на иждивении указанного работника;

Раздел отметок о приеме на работу и переводах служит для внесения таких данных:

- виды, а также суммы начислений на зарплату.

- основание для доплаты (дата и номер приказа);

- структурное подразделение (наименование);

- должность сотрудника;

- размер зарплаты;

Последняя таблица формы содержит помесячную разбивку данных

Образец заполнения карточки справки код 0504417

> > Форма 0504417 Карточка-справка используется в бюджетных учреждениях для регистрации сведений о зарплате каждого сотрудника.

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России заместитель директора департамента образования и кадровых ресурсов Минздрава России Каковы правила хранения карточки-справки ( ф.

0504417 )? Можно ли ее распечатать на обычной бумаге формата А4 с двух сторон листка и подшить, наклеив расчетные листки, или обязательно бумага должна быть плотной, как картон? В соответствии с приказом Минфина России от 15 декабря 2010 г. № 173н карточка-справка ( ф. 0504417 ) применяется для регистрации справочных сведений о заработной плате работника учреждения.

Она заполняется на основании расчетно-платежной ведомости ( ф. 00504401 ), расчетной ведомости ( ф.

Карточка-справка (ф. 0504417)

Форма 0504417 Карточка-справка используется в бюджетных учреждениях для регистрации сведений о зарплате каждого сотрудника. Форма 0504417 заполняется на основании расчетно-платежной ведомости ф.0504401 и простой расчетной ведомости ф.0504402. Рассмотрим порядок заполнения карточки-справки.

Скачайте пустой бланк формы 0504417 и образец заполнения ниже в статье. Применение карточки-справки ф. 0504417 закрепляется в учетной политике учреждения.

Основанием является Приказ Минфина РФ № 52н от 30.03.2015 г. На законодательном уровне не прописано, когда следует распечатывать и как заполнять бланк: вручную или в электронном виде.

Поэтому каждое учреждение вправе для себя решать, когда и как формировать в 2020 карточку-справку. Пустой бланк формы ОКУД 0504417: Карточка-справка Так как карточка-справка относится к первичным учетным документам бухучета, то заполняет ее бухгалтер. В этом документе отражаются данные о заработной плате, которая начисляется работнику в течение всего года.

Такие справочные сведения заносятся в карточку ежемесячно. Также в карточке указаны персональные данные работника:

- отдел (цех), квалификация, табельный номер;

- оклад или ставка;

- семейное положение, наличие детей и иждивенцев;

- дата приема на работу, выхода на пенсию.

- ФИО, дата рождения, образование, стаж;

Пять способов сократить бумажную работу по номенклатуре дел смотрите в В карточке-справке ф.

О единых правилах применения и заполнения форм первичных учетных документов, а также формирования регистров бухгалтерского учета (Демидов Г.И.)

Приказом Минфина России от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н) вводятся единые правила применения и заполнения форм первичных учетных документов, а также формирования регистров бухгалтерского учета в госсекторе.

О том, каковы эти правила, расскажем в представленной статье. Приказом N 52н утверждены:- Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (Приложение 1) (далее — Перечень);- формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений (класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления» Общероссийского классификатора управленческой документации (ОКУД)) (Приложение 2);- Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами)

Заполнение карточки справки 0504417

Форма по ОКУД №0504417 создана для ведения карточки-справки, которая используется для регистрации справочных сведений на каждого сотрудника. Заполнение основывается на расчетно-платежной ведомости (соответствующая форма 0504401), и простой расчетной ведомости (0504402).

Законодательно не предусмотрено наличие приложений к карточке-справке. Использование формы 0504417 в обязательном порядке указывается в учетной политике организации.

Заполняется форма ежемесячно, в ней отражают начисления и удержания из зарплаты сотруднику, указываемому в заголовке форме. Учету при этом подлежат разные источники финансового обеспечения (субсидии, а также бюджетные и внебюджетные средства).

Рейтинг: 27

Аннотация

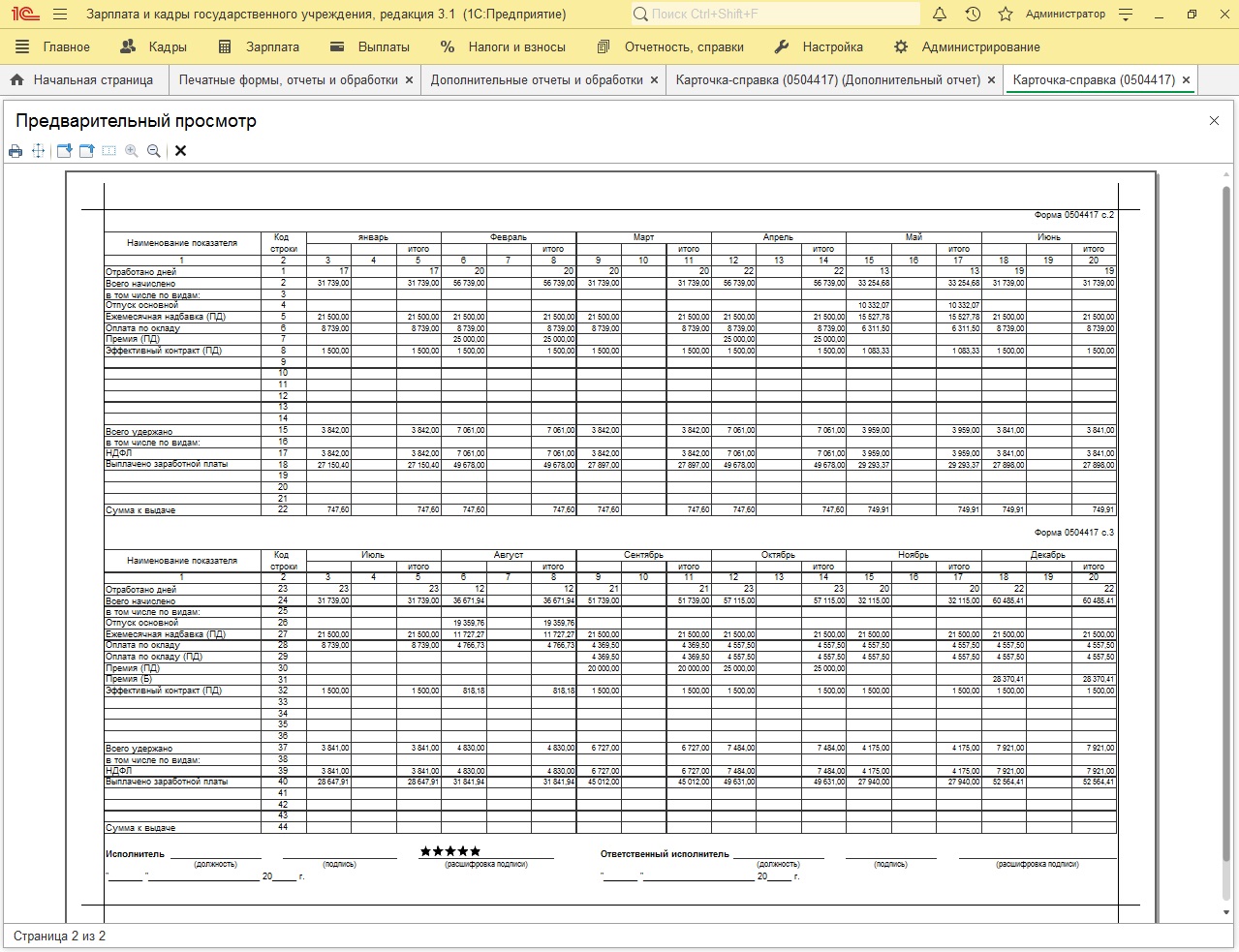

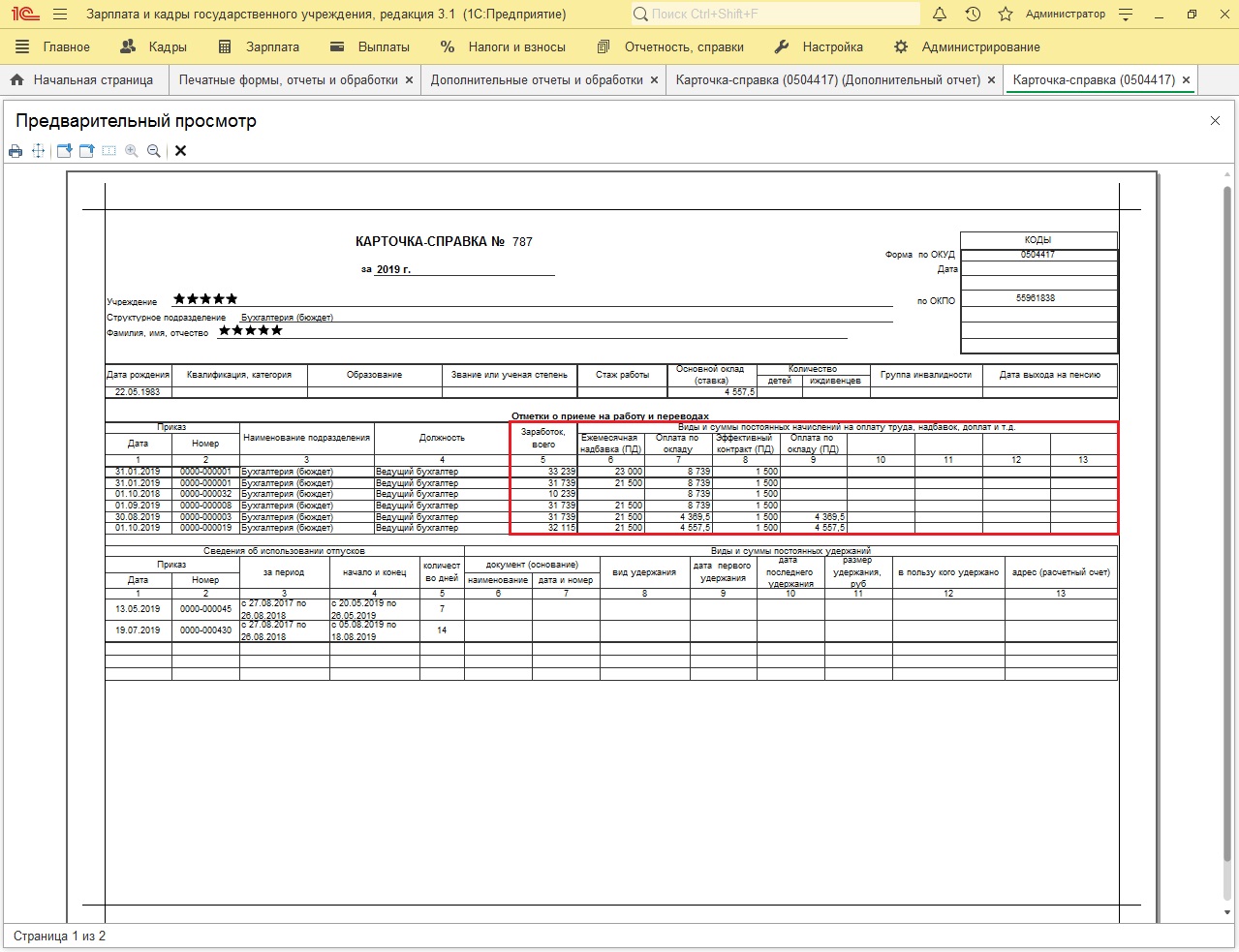

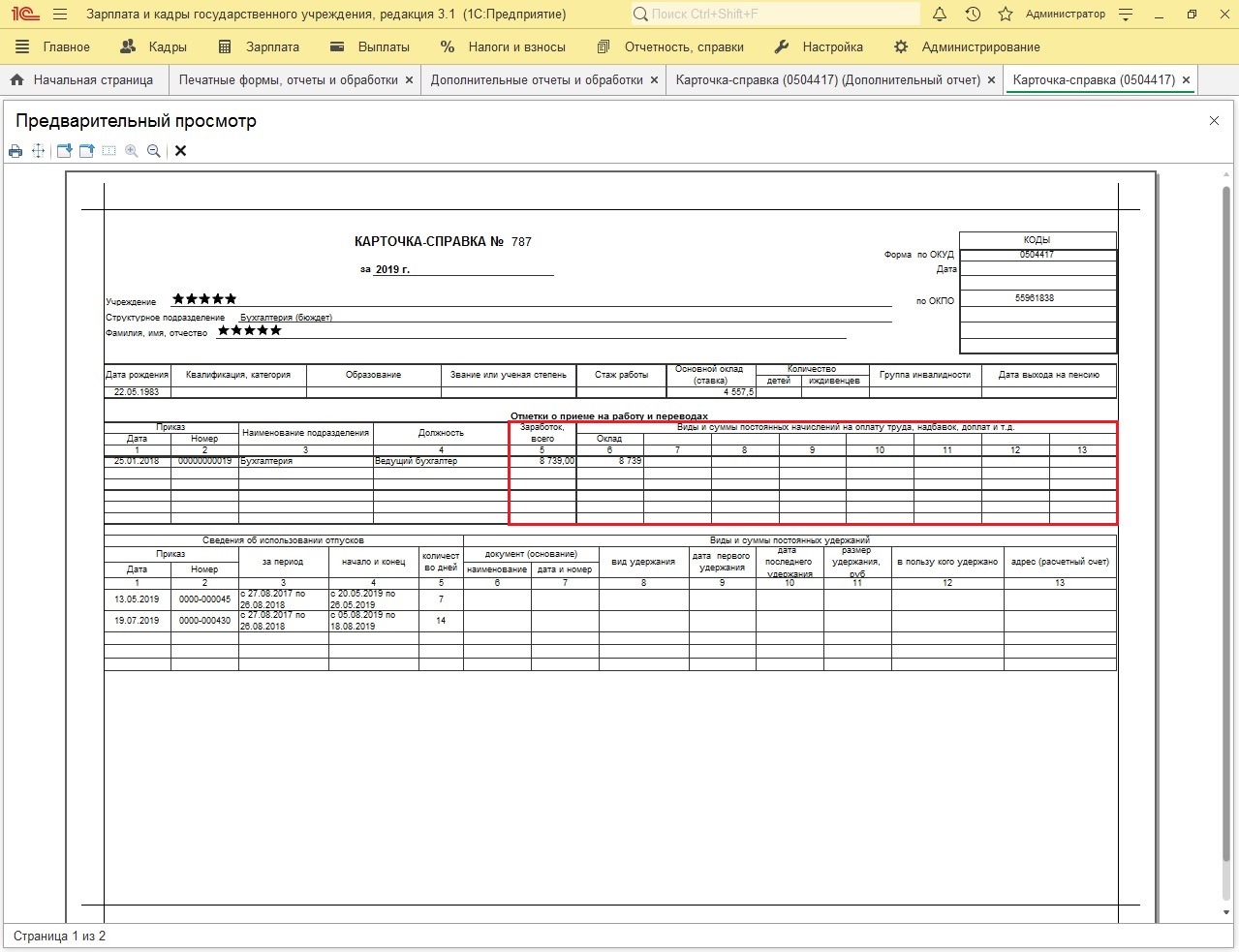

Внешний отчет "Карточка-справка (0504417)" это доработанный типовой отчет "Карточка-справка (0504417)" ("Карточка-справка (0504417) до 2015 года"), который формирует унифицированную форму 0504417 (0504417 до 2015 года) на одном листе (двух страницах) при двусторонней печати или постранично, т.е. либо только первую страницу, либо только вторую и третью страницы унифицированной формы на одной печатной странице. Также в отчет добавлена возможность отображения в таблице "Отметки о приеме на работу и переводах" всех изменений оплаты труда (постоянных начислений) в независимости от установленных настроек кадрового учета. Сортировка карточек-справок в отчете осуществляется по наименованию сотрудника в алфавитном порядке по возрастанию. Подробнее см. ниже.

Описание

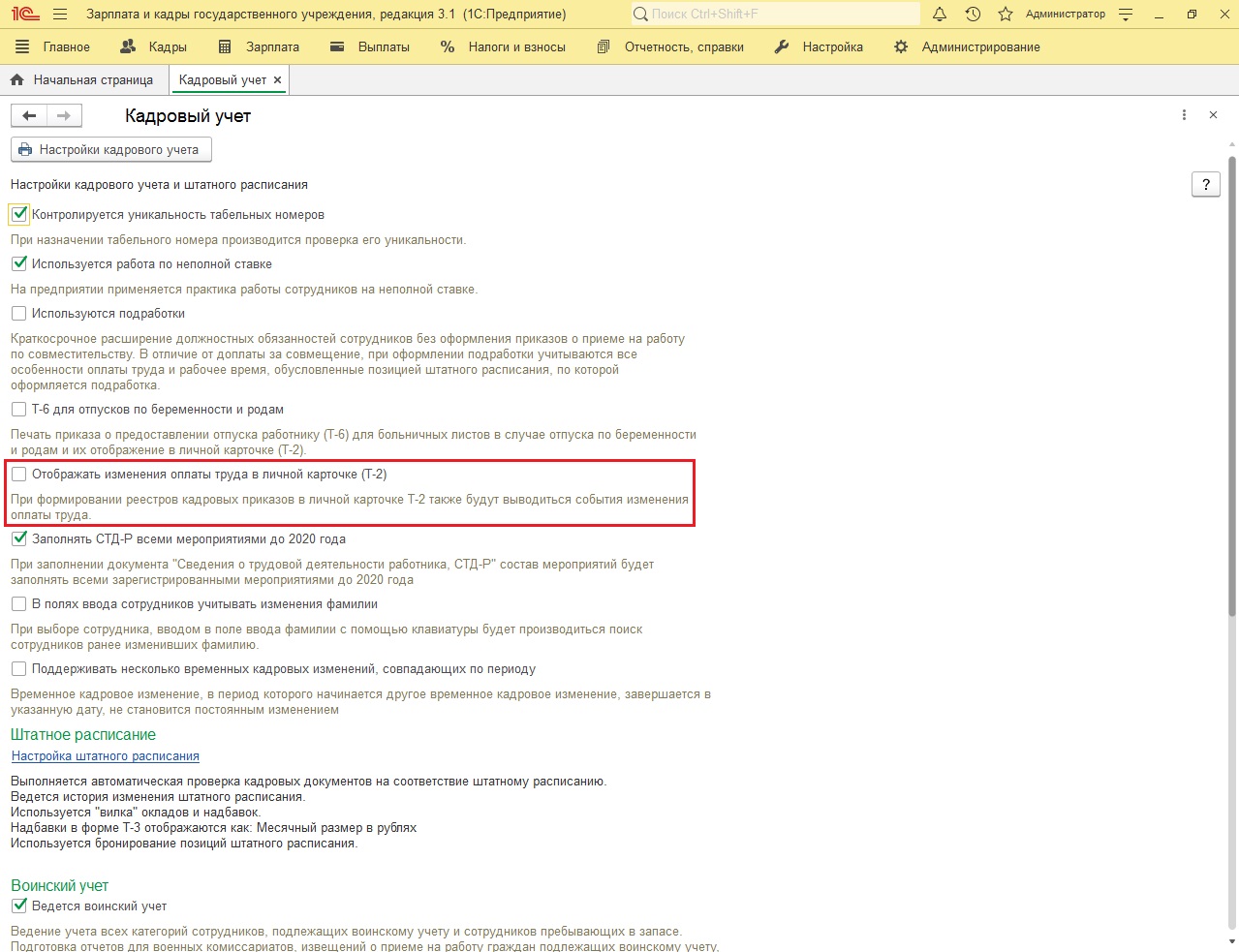

В типовом отчете "Карточка-справка (0504417)" ("Карточка-справка (0504417) до 2015 года") конфигурации Зарплата и кадры государственного учреждения, редакция 3.1 ПРОФ, унифицированная форма по ОКУД 0504417 (0504417 до 2015 года) формируется для вывода на печать на трех страницах с заполнением на первой странице таблицы "Отметки о приеме на работу и переводах" изменениями постоянных начислений в зависимости от установленных настроек кадрового учета, а именно: при установке флажка "Отображать изменения оплаты труда в личной карточке (Т-2)" таблица заполняется всеми изменениями постоянных начислений, а при снятии этого флажка - только изменениями введенными документами "Приема на работу" и "Кадрового перевода".

Назначение

Подключаемый дополнительный отчет (меню: Администрирование - Печатные формы, отчеты и обработки - Дополнительные отчеты и обработки) "Карточка-справка (0504417) v1.x" это доработанный типовой отчет "Карточка-справка (0504417)" ("Карточка-справка (0504417) до 2015 года") конфигурации Зарплата и кадры государственного учреждения, редакция 3.1 ПРОФ, который формирует унифицированную форму по ОКУД 0504417 (0504417 до 2015 года) на одном листе (двух страницах) при двусторонней печати или постранично, т.е. либо только первую(-ые) страницу(-ы), либо только вторую(-ые) и третью(-и) страницы унифицированной формы на одной печатной странице. Также в отчет добавлена возможность отображения в таблице "Отметки о приеме на работу и переводах" всех изменений оплаты труда (постоянных начислений) в независимости от установленного (неустановленного) флажка "Отображать изменения оплаты труда в личной карточке (Т-2)" в настройках кадрового учета.

Функциональность

В шапку отчета "Карточка-справка (0504417) v1.x" добавлено два параметра: "Формировать" и "Отображать изменения оплаты труда".

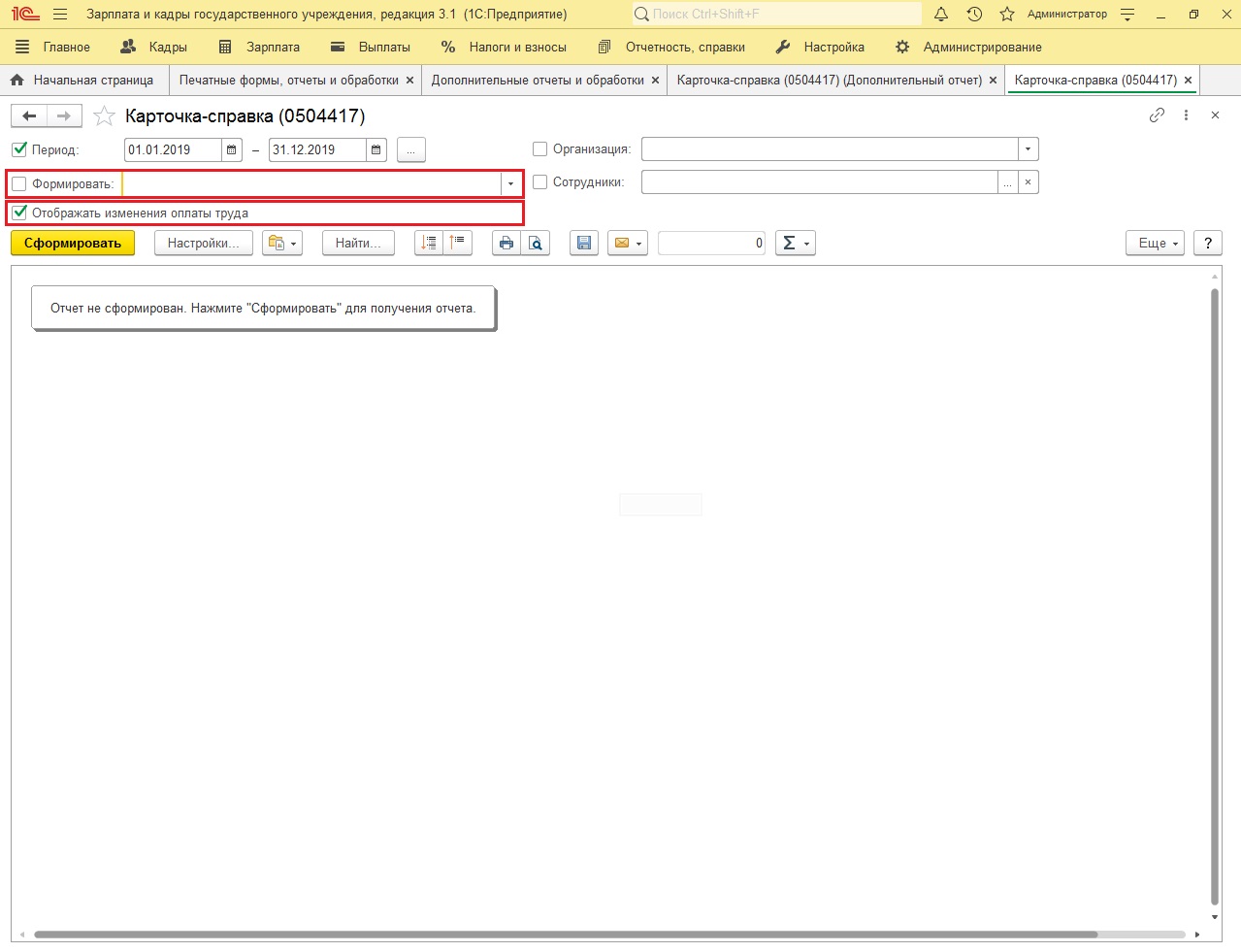

Для того чтобы использовать постраничное формирование унифицированной формы необходимо установить флажок "Формировать", и выбрать одно из доступных значений: "Только страницу №1" (будет сформирована только первая страница формы карточки-справки сотрудника или все первые страницы карточек-справок, при формировании по нескольким или всем сотрудникам) или "Только страницы №2 и №3" (будут сформированы только вторая и третья страницы формы карточки-справки сотрудника на одной печатной странице или все вторые и третьи страницы карточек-справок, при формировании по нескольким или всем сотрудникам).

Если производственной необходимости в постраничном формировании нет (планируется двусторонняя печать или печать только на одной странице листа), тогда флажок "Формировать" устанавливать не нужно, и отчет сформирует все страницы унифицированной формы на двух страницах печатной формы. Размещение второй и третьей страниц унифицированной формы на одной странице печатной формы реализовано за счет уменьшения на две строки количества пустых строк в блоке "Выплачено заработной платы" в каждой из таблиц.

Для того чтобы на первой странице унифицированной формы в таблице "Отметки о приеме на работу и переводах" отобразить все изменения оплаты труда (постоянных начислений) необходимо установить флажок "Отображать изменения оплаты труда".

Если же отображать все изменения постоянных начислений не нужно, то флажок "Отображать изменения оплаты труда" необходимо снять, и тогда в таблице "Отметки о приеме на работу и переводах" будут отображены только изменения введенные документами "Приема на работу" и "Кадрового перевода", в независимости от установленных настроек кадрового учета (установлен / неустановлен флажок "Отображать изменения оплаты труда в личной карточке (Т-2)").

Сортировка форм карточек-справок в отчете осуществляется по наименованию сотрудника в алфавитном порядке по возрастанию, при формировании по нескольким или всем сотрудникам. Отключить сортировку можно в настройках отчета: Настройки - Расширенный - Поля и сортировки - Сортировки - Головной сотрудник (снять флажок).

Отчет тестировался на конфигурации "Зарплата и кадры государственного учреждения", релиз 3.1.14.154.

Читайте также: