Государственное регулирование системы социального и пенсионного обеспечения

Следует отметить, что уровень пенсионного обеспечения оказывает влияние на продолжительность жизни, образ жизни пожилых людей, инвалидов, их участие в различных сферах жизнедеятельности общества. Одновременно повышается и социальная ответственность государства за принимаемые в пенсионной сфере решения и требует анализа всех сторон жизни лиц пожилого возраста [4].

Социальная политика государства является наиболее важной частью внутренней политики в целом. От того, как складывается ситуация в социальном секторе, зависят уровень развития общества и эффективность проводимой социальной и демографической политики государства.

В основу современной системы государственного пенсионного обеспечения России положен так называемый договор поколений: когда сегодняшние работающие обеспечивают сегодняшних пенсионеров за счет отчислений в государственный пенсионный фонд, осуществляемых из фонда заработной платы предприятий, а также сумм, получаемых гражданами. Причин для создания российской пенсионной системы с собственной независимой финансовой основой было несколько. Первая - возродить и реализовать на практике обязательное пенсионное страхование, вторая - повысить уровень реальных доходов пенсионеров, третья - не допустить утечки средств, предназначенных для пенсионного обеспечения граждан, работавших и живших в России, на выплату пенсий тем, кто жил и работал за ее пределами, в других союзных республиках [2].

Таким образом, основополагающая идея российского пенсионного закона состояла в том, чтобы в стране заработала эффективная система обязательного пенсионного страхования, обеспечивающая достойный уровень жизни людей, выбывающих из общественного сектора производства в силу наступления старости. Суть такой системы заключается в следующем:

- каждый гражданин, работающий по найму (по трудовому договору), подлежит обязательному социальному пенсионному страхованию независимо от его желания и желания работодателя;

- все условия и нормы уплаты соответствующих страховых взносов, так же как условия и нормы пенсионного обеспечения, определяются государством. Они не могут быть изменены по соглашению сторон трудового договора, по решению президента и правительства [3].

Проанализируем статьи Конституции РФ с положениями о пенсионном обеспечении:

1) пенсионеры из числа застрахованных не иждивенцы общества, а люди, заработавшие пенсию;

2) пенсионные взносы должны взиматься в размерах, обеспечивающих возможность предоставлению человека такую пенсию, которая обеспечивает достойную его жизнь в пенсионный период;

3) уровень пенсий должен находиться в неразрывной связи со страховым стажем и заработком, из расчета которого уплачивались взносы;

4) страховые фонды не при каких обстоятельствах и ни кем не могут расходоваться на иные цели, кроме пенсионного обеспечения застрахованных и их семей, и тем более изыматься из данного фонда, в том числе и временно;

5) деятельность всей системы обязательного пенсионного страхования должна находиться под контролем и наблюдением застрахованных и страхователей, а так же парламента;

6) государство призвано гарантировать осуществление установленной им системы обязательного пенсионного страхования [1].

В нашей стране более 38 млн пенсионеров, причем большинство из них получают пенсию по данному закону. Пенсия (от латинского pensio - «платеж») - регулярная и, как правило, пожизненная денежная выплата гражданам со стороны государства или иных субъектов в установленном законом случаях (при достижении определенного возраста, наступлении инвалидности, в случае потери кормильца, а также за выслугу лет и особые заслуги перед государством) [3].

Как видим, пенсионное обеспечение является формой материального обеспечения граждан со стороны государства. Основаниями для пенсионного обеспечения по российскому законодательству являются: достижение соответствующего пенсионного возраста, наступление инвалидности, а для нетрудоспособных членов семьи - потеря кормильца, для пенсионного обеспечения отдельных категорий трудящихся - длительное выполнение определенной профессиональной деятельности [1].

Пенсии в России установлены государственные и негосударственные. Государственные пенсии выплачиваются гражданам из государственных фондов социального обеспечения. В связи с трудовой и иной общественно полезной деятельностью, засчитываемой в общий трудовой стаж, назначаются пенсии по старости, по инвалидности, по случаю потери кормильца, за выслугу лет. Гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, устанавливается социальная пенсии [5]. Негосударственная пенсия выплачивается гражданам из негосударственных (коммерческих) пенсионных фондов и носит дополнительный характер по отношению к государственной пенсии, хотя в последнее время институт негосударственной пенсии все более обосабливается в отдельную категорию социальных выплат, не зависящую от государственных пенсий [3].

Происходящие в России демографические изменения, постоянно увеличивавшие нагрузку на пенсионную систему, в последние годы стабилизировались. Это связано с тем, что удельный вес пенсионеров в общей численности населения страны, в последние годы неуклонно возраставший, начал снижаться из-за увеличения рождаемости и снижения смертности россиян.

Экономические трудности и неблагоприятные экономические тенденции вместе с нерациональным построением системы государственного пенсионного обеспечения приводят к систематическому падению жизненного уровня пенсионеров и их семей. Критическая ситуация пенсионного обеспечения российских граждан настоятельно требовала коренных реформ, в ходе которых были бы пересмотрены все основные принципы функционирования пенсионного обеспечения. Первым шагом в этом направлении явилась одобренная Постановлением Правительства Российской Федерации от 7 августа 1995 г. № 790 «Концепция реформы системы пенсионного обеспечения в Российской Федерации». Указанная Концепция была развита и дополнена в «Программе пенсионной реформы в Российской Федерации», одобренной Постановлением Правительства Российской Федерации от 20 мая 1998 г. № 463 [3].

В долгосрочной перспективе в качестве альтернативы действующей распределительной системе предлагается смешанная система пенсионного обеспечения, которая включает в себя:

1) государственное пенсионное страхование;

2) государственное пенсионное обеспечение для отдельных категорий граждан, а также для лиц, которые не приобрели права на пенсию по государственному пенсионному страхованию - за счет средств федерального бюджета (базовая пенсия);

3) дополнительное пенсионное страхование (обеспечение), осуществляемое за счет добровольных взносов работодателей и работников, а в случаях, установленным законодательством Российской Федерации - обязательных страховых взносов [3].

Основой дополнительного пенсионного обеспечения должны стать негосударственные пенсии. Негосударственное пенсионное обеспечение в пенсионной системе рассматривается как дополнительное по отношению к государственному и может осуществляться в форме так называемых дополнительных профессиональных пенсионных систем отдельных организаций, отраслей экономики или в форме личного пенсионного страхования граждан, производящих накопление средств на свое дополнительное пенсионное обеспечение в страховых компаниях или негосударственных пенсионных фондах.

В последние годы важная роль отводится негосударственным пенсионным фондам (НПФ), которые имеют двойственный характер [2, 4]. Во-первых, они рассматриваются как важный социальный институт, призванный решать задачи по улучшению материального положения нетрудоспособных членов общества. Негосударственные пенсионные фонды представляют возможность людям иметь более высокие доходы в старости, чем тот минимум, который способно будет обеспечивать государство. Именно НПФ предстоит занять эту нишу, чтобы работники имели возможность либо самостоятельно вложить в фонды дополнительные деньги, либо через своих представителей - профсоюзы - заключить такие коллективные договоры на предприятиях, чтобы эти взносы делал работодатель.

Во-вторых, НПФ выступают в роли специфических институтов финансового посредничества, аккумулирующих сбережения широких слоев населения для осуществления долгосрочных инвестиций. Небольшой размер минимальных пенсионных взносов при длительном сроке пенсионных платежей позволяет привлекать сбережения лиц с невысокими доходами, а также денежные средства работодателей. Неликвидность активов НПФ и длительный срок большинства пенсионных схем позволяют этим институтам направлять аккумулированные средства на цели долгосрочного инвестирования, активно участвовать в финансировании программ с низкой доходностью, высокой надежностью и длительным сроком реализации. Практически ни один из других финансовых инвесторов не имеет конкурентных преимуществ перед НПФ в данном сегменте рынка долгосрочных инвестиций, так как их деятельность ограничена более жесткими требованиями ликвидности активов [3].

Отметим, что формирование системы НПФ в России начиналось неблагоприятно: отсутствовали необходимые нормативные документы, негативно действовали инфляция, тяжелое финансовое положение предприятий, неустойчивость фондового рынка, политическая нестабильность и неопределенность. Первый в России Негосударственный пенсионный фонд был создан в ноябре 1991 г., через 7 лет их стало 280.

Рассмотрим механизм их функционирования. За каждое застрахованное лицо, работающее в особых условиях труда, работодатель уплачивает страховые взносы по дополнительному тарифу, которые перечисляются в уполномоченные негосударственные пенсионные фонды. При этом необходимо обеспечить контроль со стороны Пенсионного фонда Российской Федерации в рамках персонифицированного учета плательщиков взносов и негосударственных пенсионных фондов.

Для лиц, работающих в особых условиях труда, которые не обслуживаются ни одним из уполномоченных негосударственных пенсионных фондов, страховые взносы должны будут уплачиваться в Пенсионный фонд Российской Федерации по повышенным тарифам. Эти взносы планировалось размещать на специальный счет в рамках накопительной системы.

Предложенный выше подход к организации профессионального пенсионного страхования связан с внедрением системы персонифицированного учета в системе государственного пенсионного страхования на всей территории Российской Федерации, функционирование которой началось в 2000 г. Сам Закон о персонифицированном учете был принят 20 марта 1996 г. Он направлен на создание условий для назначения пенсий в соответствии с трудовым вкладом, обеспечение достоверности сведений о стаже и заработке, развитие заинтересованности застрахованных лиц в уплате страховых взносов. Персонифицированный учет застрахованных лиц позволяет создать механизм саморегулирования при сборе страховых взносов: поскольку при назначении пенсии будут использоваться данные этого учета, работники будут заинтересованы в своевременном перечислении страховых взносов работодателями и будут сами контролировать этот процесс, чтобы данные о взносах соответствовали заработку и были учтены в пенсионном фонде.

Закон рассматривает перечень обязанностей всех субъектов в сфере пенсионирования. Так, государство в лице Пенсионного фонда России принимает на себя обязательства открыть индивидуальный лицевой счет и выдать страховое свидетельство каждому застрахованному, обеспечить защиту сведений.

Работодатели, помимо финансового участия в формировании Пенсионного фонда России, обязаны предоставлять сведения обо всех работающих по трудовому договору, за которых они выплачивают страховые взносы, получать страховые свидетельства и выдавать их под роспись застрахованным лицам, передавать бесплатно каждому работнику копию сведений, поданных о нем в соответствующие отделения Пенсионного фонда России, контролировать соответствие реквизитов страхового свидетельства реквизитам документов, удостоверяющих личность работника.

Перечень сведений, которые обязан предоставить работодатель, содержат период деятельности, включаемый в специальный трудовой стаж, сумму заработка, на который начислялись страховые взносы, сумму начисленных страховых взносов, на которые они не начислялись, и др.

Согласно Закону застрахованное лицо обязано пройти регистрацию в органах Пенсионного фонда Российской Федерации; получить страховое свидетельство, хранить его и предъявлять по требованию уполномоченных на то лиц; заявлять в случае изменения сведений, находящихся на его индивидуальном лицевом счете, а также при утере страхового свидетельства; представлять по требованию органов Пенсионного фонда Российской Федерации документы, подтверждающие сведения, подлежащие включению на его индивидуальный лицевой счет [7]. Достоинством данного Закона являются перспективы дифференциации пенсионного обеспечения в зависимости от трудового вклада.

С 1 февраля 1998 г. вступил в силу Федеральный закон от 21 июля 1997 г. № 113 «О порядке исчисления и увеличения государственных пенсий». В связи с принятием данного Закона пенсии для неработающих пенсионеров стали исчисляться с применением индивидуального коэффициента пенсионера. Индивидуальный коэффициент пенсионера - это размер пенсии, выраженный в процентах к среднемесячной заработной плате в стране. Он определяется путем умножения размера пенсии в процентах, получающегося в зависимости от продолжительности трудового стажа на отношение среднемесячного заработка за установленный период, из которого исчисляется пенсия, к среднемесячной заработной плате в стране за тот же период. Иными словами, ИКП - соотношение заработка, из которого исчисляется пенсия, к средней заработной плате в стране в год его получения. Указанное соотношение будет применяться не только при назначении пенсий, но и при их перерасчете в связи с повышением индекса цен. Это позволило преодолеть недостатки существующего механизма пересмотра размера пенсий в связи с их индексацией [3].

В заключение отметим, что пенсионное обеспечение в России существует около четырех веков, за последние полвека государство стало уделять больше внимания пенсионной системе: произошло повышение пенсий, помимо страховой части пенсии, появилась накопительная часть. Наряду с государственными пенсионными фондами образовались негосударственные пенсионные фонды, все большую популярность получают профессиональные пенсионные системы.

Рецензенты:

Силин А.Н., д.соц.н., профессор кафедры маркетинга и муниципального управления, ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень;

Хайруллина Н.Г., д.соц.н., профессор кафедры социологии. ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень.

Оглавление

ГЛАВА IГОСУДУРАСТВЕННОЕПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ. 5

1.1 Понятие и правовое регулирование государственного пенсионного обеспечения……………..…………………………………………………..5

1.2 Система государственного пенсионного обеспечения. ……. …….9

ГЛАВА II ВИДЫ ПЕНСИИ ПОПРОГРАММЕ ГОСУДАРСТВЕННОГ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ ……………………………. ……..11

2.1 Государственное пенсионное обеспечение по инвалидности…..…11

2.2 Государственное пенсионное обеспечение по случаю потери кормильца..………………………………………………………………. 14

2.3 Государственное пенсионное обеспечение за выслугу лет. …….17

ГЛАВА III СОВЕРШЕНСТВОВАНИЕ ГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ В РФ . …..………………………..21

Введение

Актуальностьтемы исследования. Пенсионная система России играет огромную роль не только в социальной и общественно-политической жизни всего государства, но и в его финансово-бюджетной сфере, оказывая значительное влияние на формирование и перераспределение денежных ресурсов в региональном и отраслевых аспектах, на стабильность и сбалансированность финансовой системы государства.

Российская Федерация в соответствии с Конституцией РФ 1993 г. провозглашена социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Такая норма в Основном законе закреплена впервые за всю историю конституционного строительства и отражает реконструкцию политической и экономической системы страны.

Социальное обеспечение — это система общественных отношений, складывающихся между гражданами, с одной стороны, и органами государства, местного самоуправления, организациями, с другой, по поводу предоставления гражданам за счет специальных фондов бюджетных средств медицинской помощи, пенсий, пособий и других видов обеспечения при наступлении жизненных обстоятельств, влекущих за собой утрату или снижение дохода, повышенные расходы, малообеспеченность, бедность.

Одним из компонентов идеи социального государства и едва ли не главная причина попыток воплощения этой идеи в жизнь является необходимость заботы о тех людях, кто не может позаботиться о себе самостоятельно. Если приюты, ночлежки, богадельни и т.п. существовали с давних времён, то система массового пенсионного обеспечения - достижение сравнительно недавнего прошлого.

Основной целью исследования в настоящей курсовой работе является определение понятия и рассмотрение особенности государственного пенсионного обеспечения.

В связи с поставленной целью основными задачами исследования являются следующие:

- определение понятия и исследование особенностей правового регулирования государственного пенсионного обеспечения;

- исследование системы государственного пенсионного обеспечения;

- рассмотрение основных видов пенсий по программе государственного пенсионного обеспечения;

- исследование совершенствования государственного пенсионного обеспечения в РФ, рассмотрение судебной практики.

Объектом исследования в настоящей курсовой работе является система государственного пенсионного обеспечения в Российской Федерации.

Предметом исследования являются социально-правовые и иные отношения, возникающие в процессе реализации государственного пенсионного обеспечения.

Изученность исследованияпри написании данной курсовой работы использовался не только теоретический, но практический материал таких авторов как: Федотова Д.Ю, Малеева Т.М, Агапова С.А.

Структура курсовой работы: настоящая курсовая работа состоит из введения, трех глав, заключения и библиографического списка.

ГЛАВА I ГОСУДУРАСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ

Понятие и правовое регулирование государственного пенсионного обеспечения

Пенсионное обеспечение является социальной гарантией для граждан любого государства. Исходя из международных требований, право россиян на пенсионное обеспечение по возрасту, в случае болезни и инвалидности, а также в иных случаях, установленных законом, закреплено в ст. 39 Конституции Российской Федерации[1].Эффективно функционирующая система пенсионного обеспечения как часть общегосударственной системы социальной защиты должна опираться на развитое пенсионное законодательство, действенный административный механизм управления этой отраслью социальной сферы, а также на макроэкономические пропорции, определяющие ее развитие.[2]

Государственное пенсионное обеспечение, основанное на финансировании пенсий за счет средств федерального бюджета. Пенсия по государственному пенсионному обеспечению назначается государственным служащим (в том числе военнослужащим, сотрудникам силовых ведомств, а также членам их семей), участникам Великой Отечественной войны, гражданам, награжденным знаком «Жителю блокадного Ленинграда», гражданам, пострадавшим в результате радиационных или техногенных катастроф, и членам их семей, космонавтам и членам их семей, работникам летно-испытательного состава, а также социально незащищенным гражданам, которые в силу обстоятельств не приобрели права на трудовую пенсию, – нетрудоспособным гражданам.

Пенсия по государственному пенсионному обеспечению - ежемесячная государственная денежная выплата гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной службы при достижении выслуги при выходе на пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников летно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

1) уровень пенсий должен находиться в неразрывной связи со страховым стажем и заработком, из расчета которого уплачивались взносы;

2) страховые фонды не при каких обстоятельствах и никем не могут расходоваться на иные цели, кроме пенсионного обеспечения застрахованных и их семей, и тем более изыматься из данного фонда, в том числе и временно;

3) деятельность всей системы обязательного пенсионного страхования должна находиться под контролем и наблюдением застрахованных и страхователей, а также парламента;

4) государство призвано гарантировать осуществление установленной им системы обязательного пенсионного страхования[3].

Одним из основных законов, регулирующих государственное пенсионное обеспечение, является Федеральный закон от 15 декабря 2001 г. №166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»[4].

Пенсионное обеспечение является одной из самых важных социальных гарантий стабильного развития общества, оно непосредственно затрагивает интересы нетрудоспособного населения, а количество этого населения составляет свыше 25-30% населения любой страны. В России проживают в настоящий момент более 38,5 миллиона престарелых, инвалидов и членов семей, потерявших кормильца. Косвенно пенсионное обеспечение касается всего трудоспособного населения.

Пенсии в России установлены государственные и негосударственные. Государственные пенсии выплачиваются гражданам из государственных фондов социального обеспечения. В связи с трудовой и иной общественно полезной деятельностью, засчитываемой в общий трудовой стаж, назначаются пенсии по старости, по инвалидности, по случаю потери кормильца, за выслугу лет. Гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, устанавливается социальная пенсии.

Происходящие в России демографические изменения, постоянно увеличивавшие нагрузку на пенсионную систему, в последние годы стабилизировались. Это связано с тем, что удельный вес пенсионеров в общей численности населения страны, в последние годы неуклонно возраставший, начал снижаться из-за увеличения рождаемости и снижения смертности россиян[5].

В долгосрочной перспективе в качестве альтернативы действующей распределительной системе предлагается смешанная система пенсионного обеспечения, которая включает в себя:

1) государственное пенсионное страхование;

2) государственное пенсионное обеспечение для отдельных категорий граждан, а также для лиц, которые не приобрели права на пенсию по государственному пенсионному страхованию - за счет средств федерального бюджета (базовая пенсия);

3) дополнительное пенсионное страхование (обеспечение), осуществляемое за счет добровольных взносов работодателей и работников, а в случаях, установленным законодательством Российской Федерации - обязательных страховых взносов.

В заключение отметим, что пенсионное обеспечение в России существует около четырех веков, за последние полвека государство стало уделять больше внимания пенсионной системе: произошло повышение пенсий, помимо страховой части пенсии, появилась накопительная часть. Наряду с государственными пенсионными фондами образовались негосударственные пенсионные фонды, все большую популярность получают профессиональные пенсионные системы[6].

Система государственного пенсионного обеспечения

Пенсионная система — это совокупность создаваемых государством правовых, экономических, организационных институтов и норм, предусматривающих предоставление гражданам материального обеспечения в виде пенсии.

Действующая в РФ пенсионная система предполагает наличие большого числа различного вида пенсий, которые можно классифицировать по различным основаниям.

Пенсия - регулярная денежная выплата (в расчете на месяц), которая производится в установленном законом порядке определенным категориям лиц из специальных фондов и других источников, предназначенных для этих целей.

Современная пенсионная система РФ — представляет собой совокупность законов, задачей которых является поддержка и организация регулярной передачи денежных средств для лиц, уже вышедших на пенсию.

Государственное пенсионное обеспечение. Государственной организацией, отвечающей за оплату пенсии, является Пенсионный Фонд Российской Федерации. Пенсия от государства передается гражданам из федерального бюджета, распределение ведется среди узких слоев населения.

Обязательное пенсионное страхование. Это выплаты от Пенсионного Фонда или Негосударственной Пенсионной компании. Эта пенсия по труду, предоставляется большинству работающих людей. Накопление средств ведется из обязательных страховых взносов, которые переводятся работодателем в ПФР.

Негосударственное пенсионное обеспечение. Данная система ведется частными Пенсионными Фондами и может быть индивидуальным и корпоративным. Получить подобные выплаты может любой человек или организация, решившая заключить отдельный договор с НПФ и обеспечить более высокий уровень жизни на пенсии. Оплачивается подобная услуга пенсионными взносами отдельного человека или компании, ведущей дополнительную защиту средств своих работников.

Государственное пенсионное обеспечение – это составная часть пенсионной системы России, которая обеспечивает за счет межбюджетных трансфертов из федерального бюджета в бюджет Пенсионного фонда РФ предоставление гражданам пенсий по государственному пенсионному обеспечению.

В отличие от обязательного пенсионного страхования, выплата пенсий в системе государственного пенсионного обеспечения не обусловлена предварительной уплатой страховых взносов. Финансовое обеспечение расходов на выплату пенсий по государственному пенсионному обеспечению, включая организацию их доставки, производится за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ПФР на выплату пенсий по государственному пенсионному обеспечению.[7]

Выплата пенсий военнослужащим и их семьям осуществляется в соответствии с Законом о пенсионном обеспечении военнослужащих. Пенсионное обеспечение военнослужащих и их семей в зависимости от последнего места службы этих лиц осуществляется федеральными органами исполнительной власти.

К ним относятся Минобороны России, МВД России, ФСБ России, ФСКН России, Минюст России. Финансирование расходов па выплату пенсий осуществляется в централизованном порядке.

Целью государственного пенсионного обеспечения является начисление базовой части:

- пенсии по труду;

- пенсии по выслуге лет;

- по достижении пожилого возраста;

- по причине инвалидности;

Финансируется государственное пенсионное обеспечение из федерального бюджета. Производится это из сумм единого социального налога, за перечисление которого отвечает работодатель.

Главное в системе страхования, обеспечивающего обязательную выплату пенсии – это создание определенного запаса средств за счет постоянного перевода работодателем определенной суммы на лицевой счет работника:

Пенсионные накопления гражданина могут быть увеличены в результате грамотного управления ими и благодаря правильному инвестированию. В частности, заключив договор с негосударственным пенсионным фондом, а кроме того в результате самостоятельных дополнительных пенсионных взносов по государственной программе со финансирования пенсий или дополнительного пенсионного обеспечения.

Итак, теперь можно рассматривать средства, направляемые лицам, вышедшим на пенсию, как сумму трех составляющих, которыми являются обязательные пенсионные системы РФ:

Негосударственное пенсионное обеспечение занимается созданием добавочной поддержки пожилого населения, используя деньги, вложенные заинтересованными людьми, а также из выплат работодателей. Таким образом, дополнительная пенсия формируется и выплачивается из сумм перечисленных пенсионных взносов.

В 2017 году Правительством РФ было принято решение увеличить пенсионный возраст для госслужащих. Каждый год будет к пенсионному возрасту будет прибавляться по полгода до тех пор, пока женщины не будут выходить на пенсию в 58, а мужчины в 63 год до 2035г.

Делая вывод о значимости существующего законодательства пенсионной системы Российской Федерации следует сказать, что пенсионное законодательство может быть признано эффективным при определенных условиях: если оно распространяется на всех нуждающихся, социально уязвимых граждан; если в нем соблюдаются принципы равноправия и справедливости; если государство выполняет по отношению к гражданам взятые на себя обязательства, не допускает снижения уже достигнутого уровня социальных гарантий, обеспечивает уровень жизни нетрудоспособных, соответствующий прожиточному минимуму. Анализ действующего законодательства с учетом этих критериев свидетельствует о его невысокой эффективности.

Дата добавления: 2018-04-15 ; просмотров: 1656 ;

Пенсионное обеспечение в Российской Федерации регламентируется целым рядом законодательных актов. К числу законодательных актов, регулирующих отношения в сфере пенсионного обеспечения, относятся:

Конституция Российской Федерации;

Трудовой кодекс Российской Федерации;

Налоговый кодекс Российской Федерации;

Федеральный закон от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»;

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

Федеральный закон от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

Закон РФ от 12 февраля 1993 г. № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей»;

Федеральный закон от 6 марта 2001 г. № 21-ФЗ «О выплате пенсий гражданам, выезжающим на постоянное жительство за пределы Российской Федерации»;

Федеральный закон от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»;

Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования»;

Федеральный закон от 7 мая 1998 г. № 75-ФЗ «О негосударственных пенсионных фондах»;

Федеральный закон от 24 июля 2002 г. № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

Конституция РФ является основным законом Российской Федерации. Статья 7 Конституции РФ устанавливает, что в Российской Федерации создаются условия, обеспечивающие достойную жизнь, в том числе развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные меры социальной защиты.

Федеральным законом «Об обязательном пенсионном страховании в РФ» устанавливаются обязательные организационные, правовые и финансовые основы обязательного пенсионного страхования в Российской Федерации. Правовое регулирование отношений данного закона направлено на создание правовых, экономических и организационных мер, обеспечивающих компенсацию заработка гражданам, которую они получают до установления им трудовой пенсии.

Действие Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» распространяется на те категории граждан, в отношении которых действует законодательство об обязательном пенсионном страховании, и к ним относятся: физические лица – граждане Российской Федерации, осуществляющие трудовую деятельность, организации и индивидуальные предприниматели, осуществляющие выплаты физическим лицам. Закон устанавливает в отношении перечисленных категорий граждан организационные основы и принципы учета этих граждан, а основной целью индивидуального (персонифицированного) учета является создание условий для назначения трудовых пенсий в соответствии с результатами каждого застрахованного лица.

В соответствии с Федеральным законом «О государственном пенсионном обеспечении в РФ» пенсия по государственному пенсионному обеспечению выплачивается:

федеральным государственным служащим;

участникам Великой Отечественной войны;

гражданам, награжденным знаком «Жителю блокадного Ленинграда»;

гражданам, пострадавшим в результате радиационных или техногенных катастроф;

Закон устанавливает четыре вида пенсий:

пенсия за выслугу лет;

пенсия по старости;

пенсия по инвалидности;

Статья 1 Федерального закона «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей» устанавливает перечень категорий лиц, которым в соответствии с законом может быть установлена пенсия. К ним относятся лица, проходившие военную службу в Вооруженных Силах РФ и объединенных Вооруженных силах Содружества Независимых Государств:

лица, которые проходили военную службу в качестве офицеров, прапорщиков, мичманов;

лица, которые проходили военную службу по контракту в качестве солдат, матросов, сержантов и старшин;

лица офицерского состава, прапорщики и мичманы, проходившие военную службу в воинских формированиях СССР;

лица рядового и начальствующего состава, проходившие службу в органах внутренних дел Российской Федерации, бывшего СССР;

лица, проходившие службу в государственной противопожарной службе;

лица, проходившие службу в органах по контролю за оборотом наркотических средств и психотропных веществ;

лица, проходившие службу в органах уголовно-исполнительной системы;

Члены семей перечисленных категорий лиц имеют право на получение пенсии в порядке, установленном законом.

Федеральный закон «О выплате пенсий гражданам, выезжающим на постоянное жительство за пределы Российской Федерации» устанавливает порядок пенсионного обеспечения граждан РФ, иностранных граждан и лиц без гражданства, имеющих право на пенсионное обеспечение в соответствии с законодательством РФ и выезжающих за пределы Российской Федерации.

Федеральный закон «О трудовых пенсиях в Российской Федерации» устанавливает порядок реализации прав граждан РФ на трудовые пенсии. Закон предусматривает три разновидности трудовой пенсии:

трудовая пенсия по старости;

трудовая пенсия по инвалидности;

трудовая пенсия по случаю потери кормильца.

Право на выплату трудовой пенсии по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет.

Условиями для назначения трудовой пенсии по инвалидности являются:

определенное медицинскими показаниями ограничение способности к трудовой деятельности III, II или I степени.

Трудовая пенсия по случаю потери кормильца выплачивается нетрудоспособным членам семьи умершего кормильца.

Федеральный закон «Об основах обязательного социального страхования» дополняет пенсионное законодательство в части обеспечения трудоспособных граждан России в период их временной нетрудоспособности. К страховым случаям в соответствии с Федеральным законом «Об основах обязательного социального страхования» относятся:

необходимость получения медицинской помощи;

трудовое увечье и профессиональное заболевание;

смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

Федеральный закон «О негосударственных пенсионных фондах» регламентирует создание негосударственных пенсионных фондов и регулирует их деятельность по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию.

Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» регулирует отношения по формированию и инвестированию средств пенсионных накоплений для финансирования выплаты накопительной части трудовой пенсии.

Налоговый кодекс РФ в ст. 213.1 устанавливает особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами. В гл. 24 НК РФ содержатся положения, регламентирующие налогообложение в сфере обязательного пенсионного страхования.

Трудовой кодекс РФ устанавливает порядок исчисления стажа работы, необходимого для определения страхового стажа, который дает право на трудовую пенсию.

Рубрика: Экономика и управление

Дата публикации: 09.12.2017 2017-12-09

Статья просмотрена: 3356 раз

Библиографическое описание:

Павлова, Т. М. Правовое регулирование государственной пенсионной системы РФ / Т. М. Павлова. — Текст : непосредственный // Молодой ученый. — 2017. — № 49 (183). — С. 197-200. — URL: https://moluch.ru/archive/183/46975/ (дата обращения: 06.12.2020).

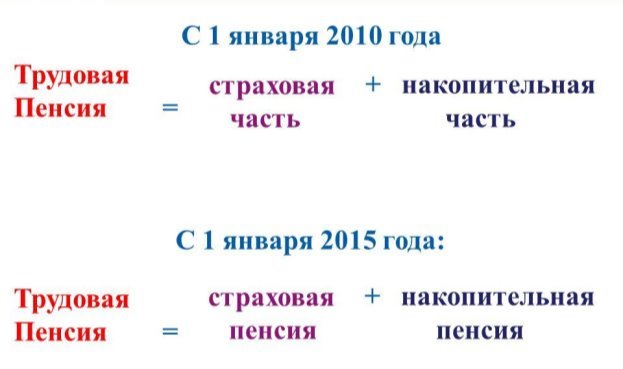

Со дня вступления в силу Федерального закона РФ от 28 декабря 2013г. № 400 — ФЗ «О страховых пенсиях» не применяется Федеральный Закон от 17 декабря 2001 г. «О трудовых пенсиях в РФ». Если до 2014 года трудовая пенсия включала накопительный и страховой компонент, то теперь она делится на два самостоятельных вида — страховую и накопительную пенсию.

Рис. 1. Структура трудовой пенсии

С 1 января 2015 года на территории РФ действует Федеральный закон № 424 «О накопительной пенсии». В связи с этим гражданам был предоставлен выбор: перечислять взносы на формирование только страховой выплаты или страховой и накопительной.

Страховая пенсия по старости представляет собой ежемесячную денежную выплату, компенсирующую гражданам заработную плату, которую они получали до выхода на пенсию. Накопительная также является денежной выплатой, но состоит она из пенсионных накоплений, которые сформировались за счет страховых взносов работодателей или за счет добровольных взносов.

Как показано на рисунке 2, ежемесячно в ПФР отчисляется 22 % от заработной платы работника. С этих отчислений 6 % отчислений идут на солидарный тариф.

Рис. 2. Структура начислений на обязательное пенсионное страхование

Если гражданин остановился на страховой пенсии, то остальные 16 % идут только на ее формирование. Если выбрал смешанную, то из общей суммы отчислений 10 % идет на формирование страховой выплаты, а 6 % — на формирование пенсионных накоплений.

Страховая выплата ежегодно индексируется государством. Накопления индексации не подлежат, их доходность зависит от инвестирования выбранного негосударственного пенсионного фонда (НПФ) или Управляющей компанией (УК). В случае убытка выплачивается только сумма уплаченных страховых взносов. Это существенный минус накопительной пенсии. Но, в отличие от страховой выплаты, в случае смерти застрахованного лица его накопления могут получить родственники или, если это указано в договоре или в заявлении, любое физическое лицо [4, c.40].

Согласно законодательству, 22 % страховых платежей от зарплатного фонда работодателя делятся на страховой (16 %) и накопительный (6 %) сегменты. Второй автоматически получают россияне, родившиеся раньше 1967 года.

Остальные граждане делают выбор в пользу одного из вариантов, представленных на рисунке 3:

- Направить все выплаты в счет страховой пенсии, которая подлежит индексации.

- Разделить вложения на страховую и накопительную части

Рис. 3 — Варианты формирования пенсии

Накопительная пенсия формируется за счет страховых взносов, которые переводит работодатель, и добровольных взносов, а также за счет их инвестирования.

В 2014 году правительство России временно прекратило начисление накопительных пенсий из-за перебоев в деятельности фондов. Изначально выплаты заморозили на год, затем этот срок продлился до трех лет. Власти расходуют средства на борьбу с дефицитом бюджета.

Министерство финансов и Центральный Банк предлагают заменить нынешнюю пенсионную систему моделью ИПК — индивидуального пенсионного капитала. Если это произойдет, пенсионные взносы будут отсчитываться с заработка сотрудника. Минфин предполагает, что система начнет работать не ранее 2019 года.

Впервые годы действия программы плательщики смогут установить размер своих выплат в процентах. В противном случае это число будет возрастать с 0 % на 1 % ежегодно, пока не достигнет 6 %. Сотрудники могут приостановить формирование пенсии на срок до пяти лет или забрать её раньше положенного времени — например, по причине болезни.

Согласно федеральному закону № 424-ФЗ «О накопительной пенсии» на данный вид обеспечения имеют право лица, застрахованные в системе ОПС, выбравшие в свое время накопительную пенсию. В связи с этим выбором на их счете сформировалось определенное количество накоплений. Как правило, это граждане, родившиеся в 1967 году и позже. Право на выплату данного обеспечения имеют граждане, достигшие пенсионного возраста. Так же, как и страховая пенсия по старости, накопительная может быть назначена досрочно в соответствии со ст. 30 и ст. 32 федерального закона № 400-ФЗ «О страховых пенсиях».

В зависимости от того, какой вид выплаты накоплений выбран, накопительная пенсия может выплачиваться в следующие сроки: бессрочно, срочно и единовременно. От этого так же зависит и размер выплат. Бессрочная пенсионная выплата осуществляется ежемесячно до конца жизни застрахованного лица. Ее размер зависит от ожидаемого периода выплаты. Продолжительность этого периода определяется на основании официальных данных о продолжительности жизни в нашей стране. В 2016 году этот период составлял 19.5 лет или 234 месяца, т. е. чтобы рассчитать ежемесячный размер данного обеспечения, нужно общую сумму накоплений разделить на 234. В 2017 году повысился период выплаты пенсионных накоплений до 240 месяцев, это обусловлено увеличением продолжительности жизни населения. В отличие от бессрочной, продолжительность срочной пенсионной выплаты определяет застрахованное лицо. Срок может быть любым, но не менее 10 лет или 120 месяцев [5, c. 3].

Сейчас работодатели перечисляют 22 % от суммы официальной заработной платы сотрудника в качестве взносов в Пенсионный фонд России (ПФР). Закон предусматривает следующее распределение взносов. Для работников 1966 года рождения и старше вся сумма перечисляется на финансирование страховой части трудовой пенсии (из них 6 процентов — солидарная часть: то, что идет на финансирование выплат нынешним пенсионерам; 16 процентов — индивидуальная часть). Для работников 1967 года рождения и младше 16 процентов перечисляется на финансирование страховой части (из них 6 процентов — солидарная часть, 10 процентов — индивидуальная часть), 6 процентов — на финансирование накопительной пенсии.

Индивидуальный пенсионный коэффициент (ИПК)— число, отражающее в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в ПФР страховых взносов, предназначенных для ее финансирования, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Юридическое значение данного юридического факта заключается в том, что с ним связан не только размер страховой пенсии, но и право на пенсию по старости.

На сегодняшний день в связи с изменениями в системе пенсионного обеспечения гражданам был предоставлен выбор: перечислять взносы на формирование только страховой выплаты или страховой и накопительной. Данные изменения были одной из основных стратегических целей реформы для обеспечения сбалансированности финансовой устойчивости бюджета Пенсионного фонда, путем создания трехуровневой системы отчисления пенсионных накоплений.

Читайте также: