Инструктивные письма пенсионного фонда

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Пенсионного фонда России от 16 августа 2017 г. № 19-19/12397 “О заверении записей в трудовых книжках”

Управление по работе с обращениями граждан, застрахованных лиц, организаций и страхователей на ваше обращение, поступившее в Пенсионный фонд Российской Федерации, сообщает следующее.

В соответствии со статьей 14 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» при подсчете страхового стажа периоды работы и иной деятельности до регистрации гражданина в качестве застрахованного лица в соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» подтверждаются на основании сведений индивидуального (персонифицированного) учета за указанный период и (или) документов, выдаваемых работодателями или соответствующими государственными муниципальными органами в порядке, установленном законодательством Российской Федерации, после регистрации гражданина в качестве застрахованного лица - на основании сведений индивидуального (персонифицированного) учета.

Соответствующие положения закреплены в Правилах подсчета и подтверждения страхового стажа для установления страховых пенсий, утвержденных постановлением Правительства Российской Федерации от 02.10.2014 № 1015 (далее - Правила № 1015)

При этом в отношении периодов работы до регистрации гражданина в качестве застрахованного лица Правилами № 1015 предусмотрено, что в случае если в сведениях индивидуального (персонифицированного) учета содержатся неполные сведения о периодах работы либо отсутствуют сведения об отдельных периодах работы, периоды работы подтверждаются документами, указанными в пунктах 11-17 Правил.

Согласно пункту 11 Правил документом, подтверждающим периоды работы по трудовому договору, является трудовая книжка установленного образца. Записи в трудовой книжке, учитываемые при подсчете страхового стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку.

В настоящее время действуют Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденные постановлением Правительства Российской Федерации от 16.04.2003 № 225 (далее - Правила № 225), Инструкция по заполнению трудовых книжек, утвержденная постановлением Минтруда России от 10.10.2003 № 69.

Пунктом 35 Правил № 225 предусмотрено, что при увольнении работника (прекращении трудового договора) все записи, внесенные в его трудовую книжку за время работы у данного работодателя, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек, печатью работодателя и подписью самого работника (за исключением случаев, указанных в пункте 36 Правил № 225) и не содержит положения о заверении записей в трудовой книжке печатью кадровой службы работодателя - организации.

Вместе с тем при решении вопроса о возможности принятия к производству территориальными органами ПФР для установления пенсий трудовых книжек работников, записи в которых заверены печатью кадровой службы организации, полагаем возможным учитывать следующее.

Согласно положениям статьи 20 Трудового кодекса Российской Федерации права и обязанности работодателя в трудовых отношениях осуществляются органами управления юридического лица (организации) или уполномоченными ими лицами, иными лицами, уполномоченными на это в соответствии с федеральным законом в порядке, установленном названным Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации) и локальными нормативными актами.

Законодательством не ограничивается количество печатей, которые может иметь организация, их назначение, а также возможность нанесения на печать дополнительной информации. Соответственно юридическое лицо вправе иметь и использовать несколько печатей, в том числе различных (например, содержащей наименование структурного подразделения организации). Изготовление дополнительных печатей и порядок их использования регулируется локальным нормативным актом организации.

Пунктом 3.25 ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», принятым постановлением Госстандарта России от 03.03.2003 № 65-ст, определено что оттиск печати заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подлинной подписи.

С учетом изложенного полагаем возможным принимать к производству в целях пенсионного обеспечения записи в трудовых книжках, заверенные подписью лица, ответственного за ведение трудовых книжек, в том числе и в случае заверения печатью организации, содержащей дополнительное указание на кадровую службу.

Согласно положениям статьи 5 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» филиалом общества с ограниченной ответственностью является его обособленное подразделение, расположенное вне места нахождения общества и осуществляющее все его функции или их часть, в том числе функции представительства. Филиал общества не является юридическим лицом и действует на основании утвержденного обществом положения, осуществляет свою деятельность от имени создавшего их общества. Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности. Ответственность за деятельность филиала общества несет создавшее их общество. Филиал общества должен быть указан в едином государственном реестре юридических лиц. Соответственно общество может принять решение об изготовлении круглой печати для каждого филиала.

Поскольку работодателем является общество, записи в трудовой книжке заверяются филиалом общества (кадровой службой филиала) при наличии соответствующих полномочий, представленных обществом.

Таким образом, записи в трудовой книжке о периоде работы в филиале обществ, заверенные печатью филиала общества (кадровой службой филиала общества), принимаются к рассмотрению в целях пенсионного обеспечения.

Дополнительно сообщаем, что в соответствии с частью 1 статьи 11 Федерального закона от 28.12.2013 № 400-ФЗ периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации, включаются в страховой стаж при условии, что за эти периоды начислялись и уплачивались страховые взносы в Пенсионный фонд Российской Федерации. Периоды работы после 01.01.2002 года, включаемые в страховой стаж, подтверждаются сведениями индивидуального (персонифицированного) учета.

| Заместитель начальника Управления | Г.Н. Пименова |

Обзор документа

Документом, подтверждающим периоды работы по трудовому договору, является трудовая книжка установленного образца. Записи, учитываемые при подсчете страхового стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения.

ПФР считает возможным принимать к производству в целях пенсионного обеспечения записи в трудовых книжках, заверенные подписью лица, ответственного за их ведение, в т. ч. и в случае заверения печатью организации, содержащей дополнительное указание на кадровую службу.

Записи в трудовой книжке о периоде работы в филиале обществ, заверенные печатью филиала (кадровой службой филиала), также принимаются к рассмотрению в целях пенсионного обеспечения.

Отмечено, что периоды работы и (или) иной деятельности, которые выполнялись на территории России, включаются в страховой стаж при условии, что за эти периоды начислялись и уплачивались страховые взносы в ПФР. Периоды работы после 1 января 2002 г., включаемые в страховой стаж, подтверждаются сведениями индивидуального (персонифицированного) учета.

ПЕНСИОННЫЙ ФОНД ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ СЛУЖБА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 21.06.95 N ВБ-01-27/3628 от 21.06.95 N ВГ-6-15/342

О взаимодействии органов Пенсионного фонда России

и органов Госналогслужбы России при осуществлении контроля

за своевременным и полным поступлением страховых взносов

(с изменениями на 17 июня 1998 года)

____________________________________________________________________

Документ с изменениями, внесенными:

письмом Госналогслужбы России от 17 июня 1998 года N КВ-6-24/356.

____________________________________________________________________

В соответствии с пунктом 3 Положения о Пенсионном фонде Российской Федерации, утвержденного постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года N 2122-1, Пенсионный фонд России обеспечивает контроль за своевременным и полным поступлением в ПФР страховых взносов с участием налоговых органов.

Контроль за своевременным и полным поступлением страховых взносов в Пенсионный фонд осуществляется органами Пенсионного фонда и Госналогслужбы России как самостоятельно, так и совместно.

В целях эффективного осуществления совместной работы Правление Пенсионного фонда России и Госналогслужба России предусматривают следующее:

1. Налоговые органы и региональные отделения ПФР при учете плательщиков должны обмениваться данными о регистрации юридических и физических лиц в качестве плательщиков платежей в бюджет и страховых взносов в ПФР.

При обмене информацией о доходах граждан, осуществляющих свою деятельность без образования юридического лица, следует руководствоваться совместным письмом ПФР и Госналогслужбы России от 03/04 июня 1993 года N ЛЧ-16/2116-ИН/ВЗ-6-03/196. Аналогично должен быть организован обмен информацией о финансовом результате (доходе) крестьянских (фермерских) хозяйств, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, в соответствии с постановлением Правительства Российской Федерации от 11 октября 1993 года N 1020.

(Действие пункта приостановлено для налоговых органов - письмо Госналогслужбы России от 17 июня 1998 года N КВ-6-24/356)

2.* Действие пункта приостановлено для налоговых органов - письмо Госналогслужбы России от 17 июня 1998 года N КВ-6-24/356.

_____________________

* В оригинале отсутствует пункт 2 - примечание юридического бюро "Кодекс".

3. Региональные отделения ПФР подготавливают и согласовывают с налоговыми органами списки работников, имеющих доступ к сведениям о доходах указанных категорий плательщиков, предупредив их о строгом соблюдении конфиденциальности полученных данных.

(Действие пункта приостановлено для налоговых органов - письмо Госналогслужбы России от 17 июня 1998 года N КВ-6-24/356)

4. Порядок и периодичность обмена информацией определяется на местах налоговыми органами и региональными отделениями ПФР.

(Действие пункта приостановлено для налоговых органов - письмо Госналогслужбы России от 17 июня 1998 года N КВ-6-24/356)

5. Налоговые органы и органы ПФР осуществляют взаимодействие и координацию в решении вопросов, связанных с банкротством плательщиков или их ликвидации, принятием мер по взысканию с плательщиков средств ПФР.

6. Налоговые органы проверки по вопросам, связанным с платежами в Пенсионный фонд, как правило, совмещают с проверками плательщиков по внесению налоговых платежей в бюджет, а также при тематических проверках. При этом налоговые органы проводят проверки плательщиков по вопросам своевременности и полноты уплаты страховых взносов в Пенсионный фонд в случаях, если в намеченный проверяемый период не осуществлялась проверка данного плательщика со стороны регионального отделения ПФР. Стороны согласовывают друг с другом перечень организаций, подлежащих проверке по вопросам уплаты страховых взносов.

При выявлении нарушений порядка уплаты страховых взносов в ПФР налоговые органы отражают их в общем акте проверки плательщика или составляют отдельный акт с необходимым расчетом доначисленной суммы страховых взносов и финансовых санкций, включая пени.

В актах должны содержаться обязательные для выполнения плательщиками требования о первоочередном перечислении в Пенсионный фонд России доначисленных страховых взносов и финансовых санкций (включая пени) с указанием конкретных сумм. Отделение Пенсионного фонда РФ в течение недели с момента поступления указанных выше сумм, на основе копий материалов проверок, представляемых ему соответствующей налоговой инспекцией, переводит в Централизованный фонд социального развития Госналогслужбы России 20% от сумм финансовых санкций (за исключением сумм начисленных пени) за выявленные налоговой инспекцией нарушения (действие абзаца приостановлено для налоговых органов - письмо Госналогслужбы России от 17 июня 1998 года N КВ-6-24/356).

Копии материалов проверки плательщика или соответствующие выписки из них налоговые органы направляют региональным отделениям ПФР в течение недели с даты подписания соответствующего акта.

Налоговые органы самостоятельно или совместно с региональными отделениями ПФР обеспечивают поступление доначисленных платежей и пени.

Региональные отделения ПФР учитывают доначисленные налоговыми органами и уплаченные страховые платежи и финансовые санкции в общих расчетах с конкретными плательщиками. В случае несогласия плательщика страховых взносов с материалами проверки, рассмотрение претензий и принятие окончательного решения производится налоговыми органами в порядке, действующем для аналогичных случаев по налоговым платежам. При этом возврат плательщику ошибочно взысканных сумм должен производиться: налоговым органом - по суммам, поступившим в Централизованный фонд социального развития Госналогслужбы России, Пенсионным фондом - по платежам, зачисленным в ПФР.

7. При грубых нарушениях плательщиком порядка ведения бухгалтерского учета и отсутствии такого, длительном неперечислении плательщиком страховых взносов, отказе плательщика представлять уполномоченным ПФР необходимые документы и т.д. региональные отделения ПФР и налоговые органы могут организовывать совместные проверки.

8. В целях правильного применения законодательства, регулирующего порядок уплаты страховых взносов, Пенсионный фонд Российской Федерации обеспечивает Государственную налоговую службу Российской Федерации всеми нормативными документами для осуществления контроля за своевременным и полным поступлением платежей в ПФР и информирует налоговые органы о банковских реквизитах региональных отделений ПФР.

Со своей стороны Госналогслужба России направляет Пенсионному фонду Российской Федерации все нормативные документы Госналогслужбы, подлежащие государственной регистрации.

Обязательным условием взаимодействия органов ПФР и налоговых органов должно быть обеспечение действующего порядка доступа работников к служебной информации, строгое соблюдение установленного режима использования полученных сведений и безусловная ответственность за его нарушение.

Конкретизация направлений, форм и условий взаимодействия региональных отделений ПФР и налоговых органов, с целью улучшения совместной контрольной работы по своевременности и полноте уплаты страховых взносов в Пенсионный фонд РФ, осуществляется на местах.

Председатель Правления

Пенсионного фонда

Российской Федерации

В.В.Барчук

Руководитель Государственной

налоговой службы

Российской Федерации

В.В.Гусев

Редакция документа с учетом

изменений и дополнений подготовлена

в юридическом бюро "Кодекс"

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 27 июня 1996 г. N 06-12/4408-ИН

О СВОДНОЙ ТАБЛИЦЕ КОЭФФИЦИЕНТОВ ДЛЯ ИСЧИСЛЕНИЯ

ЗАРАБОТКА, МИНИМАЛЬНЫХ И МАКСИМАЛЬНЫХ ПЕНСИЙ

Управление пенсионного обеспечения направляет для использования в практической работе Сводную таблицу коэффициентов для исчисления заработка, минимальных и максимальных пенсий.

Начальник Управления

пенсионного обеспечения

ПФ РФ

Е.ЗАХАРОВА

СВОДНАЯ ТАБЛИЦА КОЭФФИЦИЕНТОВ ДЛЯ ИСЧИСЛЕНИЯ ЗАРАБОТКА,

МИНИМАЛЬНЫХ И МАКСИМАЛЬНЫХ ПЕНСИЙ

3. К - коэффициент увеличения заработка.

4. МИН - минимальный размер пенсии.

5. МАКС - максимальный размер пенсии.

6. СП. 1 - размер пенсии, назначенной по Списку N 1.

7. ОБЩ - общие основания пенсии.

8. ЛПС - размер пенсии за выслугу лет летному составу.

9. УОВ - участники Великой Отечественной войны.

10. РЕПР - граждане, необоснованно репрессированные по политическим мотивам и впоследствии реабилитированные.

Размер пенсии с 01.01.92

Закон РСФСР от 06.12.91 "О повышении минимального размера оплаты труда".

Размер пенсии с 01.05.92

Закон Российской Федерации от 03.04.92 "О досрочном введении в действие Закона РСФСР "О государственных пенсиях в РСФСР", Закон Российской Федерации от 21.04.92 "О повышении минимального размера оплаты труда".

Закон Российской Федерации от 03.04.92 "О досрочном введении в действие Закона РСФСР "О государственных пенсиях в РСФСР".

Размер пенсии с 01.11.92

28 = 11,2 x 2,5 - суммарный коэффициент с учетом ст. 5 Закона РФ "О повышении государственных пенсий в Российской Федерации" от 21.10.92.

В соответствии с Законом РФ "О повышении государственных пенсий в Российской Федерации" от 21.10.92 минимальный размер пенсии по старости при общем трудовом стаже, равном требуемому для назначения полной пенсии, увеличен до 2250 руб. в месяц, т.е. в 2,5 раза.

Размер пенсии с 01.02.93

Постановление Верховного Совета Российской Федерации от 15.01.93 "Об индексации минимального размера пенсий с учетом изменения индекса цен за четвертый квартал 1992 года".

53,2 = 11,2 x 2,5 x 1,9.

Размер пенсии с 01.05.93

Постановление Верховного Совета Российской Федерации от 15.04.93 "Об индексации минимального размера пенсий с учетом изменения индекса цен за первый квартал 1993 года.".

101,08 = 11,2 x 2,5 x 1,9 x 1,9.

Размер пенсии с 01.08.93

Постановление Верховного Совета Российской Федерации от 14.07.93 "Об индексации минимального размера пенсий с учетом изменения индекса цен за первый квартал 1993 года.".

181,944 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8.

Размер пенсии с 01.04.94

К - коэффициент, применяемый с 01.04.94 к пенсиям, назначенным по 1981 г. включительно.

327,4992 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,8.

С 01.04.94 минимальный размер пенсии не изменился.

Размер пенсии с 01.05.94

Федеральный закон Российской Федерации от 05.05.94 N 2-ФЗ "О порядке индексации и перерасчета пенсий, установленных в соответствии с Законом РСФСР" "О государственных пенсиях в РСФСР".

К - коэффициент, применяемый с 01.05. по 01.06.94 к пенсиям, назначенным с 01.01.88.

К - коэффициент, применяемый с 01.05.94 к пенсиям, назначенным по 1987 г. включительно; с 01.06.94 - к пенсиям, назначенным с 01.01.88.

236,5272 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3.

425,74896 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8.

Размер пенсии с 01.08.94

Указ Президента Российской Федерации от 03.08.94 N 1584 "Об индексации государственных пенсий в Российской Федерации с 01.08.94 и источниках ее финансирования".

489,611304 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,15.

Размер пенсии с 01.09.94

Указ Президента Российской Федерации от 17.08.94 N 1695 "Об индексации государственных пенсий в Российской Федерации в сентябре и октябре 1994 года и источниках ее финансирования".

553,473648 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,3.

Размер пенсии с 01.10.94

Указ Президента Российской Федерации от 17.08.94 N 1695 "Об индексации государственных пенсий в Российской Федерации в сентябре и октябре 1994 года и источниках ее финансирования".

642,88093 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,51.

Размер пенсии с 01.11.94

Федеральный закон Российской Федерации от 31.10.94 N 31-ФЗ "О повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий в Российской Федерации".

771,457115 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,51 x 1,2.

Размер пенсии с 01.05.95

Федеральный закон Российской Федерации от 20.04.95 N 44-ФЗ "О повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий в Российской Федерации".

979,7505 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,51 x 1,2 x 1,27.

Размер пенсии с 01.06.95

Федеральный закон Российской Федерации от 28.06.95 N 99-ФЗ "О повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий в Российской Федерации".

1175,7006 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,51 x 1,2 x 1,27 x 1,2.

Размер пенсии с 01.08.95

Федеральный закон Российской Федерации от 27.07.95 N 117-ФЗ "О повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий в Российской Федерации".

1234,4856 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,51 x 1,2 x 1,27 x 1,2 x 1,05.

Размер пенсии с 01.11.95

Федеральный закон Российской Федерации от 01.11.95 N 160-ФЗ "О повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий в Российской Федерации".

1296,2099 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,51 x 1,2 x 1,27 x 1,2 x 1,05 x 1,05.

Размер пенсии с 01.12.95

Федеральный закон Российской Федерации от 01.11.95 N 160-ФЗ "О повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий в Российской Федерации".

1357,9342 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,51 x 1,2 x 1,27 x 1,2 x 1,05 x 1,1.

Размер пенсии с 01.01.96

Федеральный закон Российской Федерации от 01.11.95 N 160-ФЗ "О повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий в Российской Федерации".

1419,6584 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,51 x 1,2 x 1,27 x 1,2 x 1,05 x 1,15.

Размер пенсии с 01.05.96

Федеральный закон Российской Федерации от 27.05.96 N 55-ФЗ "О повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий в Российской Федерации с 01.05.96".

1561,6243 = 11,2 x 2,5 x 1,9 x 1,9 x 1,8 x 1,3 x 1,8 x 1,51 x 1,2 x 1,27 x 1,2 x 1,05 x 1,15 x 1,1.

Таблица размеров компенсационных выплат в связи

с ростом цен на потребительские товары

Обращение в ПФР может происходить разными способами. Если для получения консультации в большинстве случаев требуется только набрать номер, то для получения какого-либо решения нужно написать заявление в Пенсионный фонд.

Есть несколько возможностей получить консультацию:

- Обратиться в службу по месту жительства. Обязательно пишется письменное заявление, которое регистрируется.

- Направить обращение заказным путем. Территориальное отделение есть на официальном сайте ПФР.

- Создать обращение через онлайн-приемную. Получить помощь таким способом могут как жители нашей страны, так и граждане, проживающие за ее пределами.

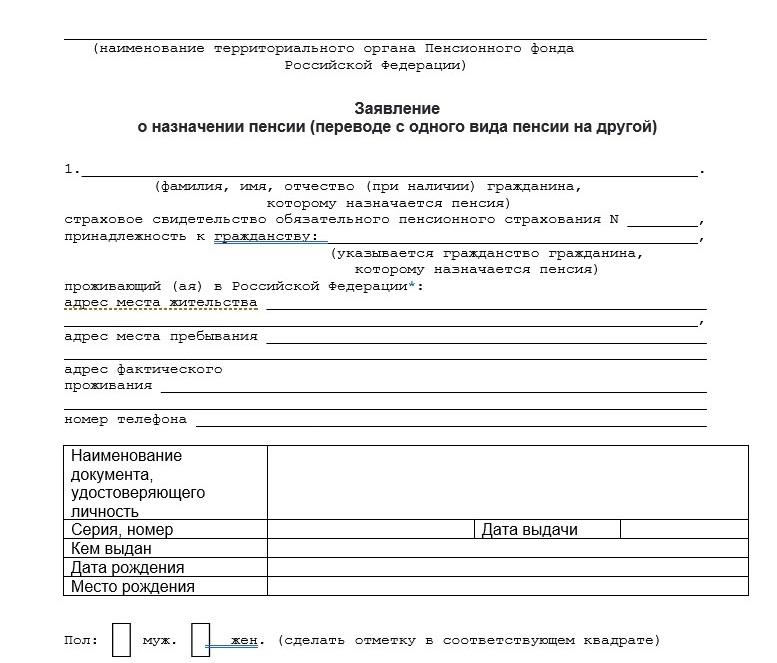

Как написать заявление в пенсионный фонд?

На сайте ПФР есть образцы следующих заявлений:

- о назначении пенсии,

- о перерасчете размера обеспечения,

- о переводе накопленных средств,

- о выплате пенсий,

- о назначении ДЕМО,

- о проведении заочного освидетельствования.

Независимо от того, по какой причине подана официальная бумага, ее обязаны рассмотреть в 10-дневный срок. Особенности того, как написать заявление в пенсионный фонд зависит от причины обращения. Общая схема следующая:

Шапка (правый верхний угол)

Указывается территориальный орган ПФ РФ, ФИО. полностью

В теле прописываются данные о месте регистрации и проживания, номер СНИЛС, информация о паспорте.

Причины и основания обращения

После личной информации указывается повод обращения. Желательно, чтобы были ссылки на законодательные акты.

Опись официальных бумаг

Перечислите все документы, которые сопровождают заявление.

Подпись ставится с расшифровкой

Каждое заявление должно содержать полную информацию о человеке и цели его обращения.

При выборе основания необходимо в заявлении указать прошение о:

- назначении страховой пенсии,

- назначении доли страховой пенсии по старости,

- назначении накопительной пенсии.

Страховая часть может быть с установлением фиксированной выплаты по возрасту, инвалидности или утраты кормильца. Прописываются и особенности накопительной пенсии. Если привлекался материнский капитал, есть доход от инвестирования, это указывается.

Образец заявления в пенсионный фонд РФ

Подается в территориальный орган при достижении возрастной границы, указанной в законодательстве и при наличии трудового стажа. Сроки подачи официальной бумаги не ограничены, но датой начала назначения считается день, когда было подано заявление.

Образец заявления о назначении пенсии

Сама бумага оформляется по установленному образцу, утверждённому Приложением № 4, который издал ПФ. К нему прилагается:

- заполненный вручную бланк заявления,

- паспорт,

- СНИЛС,

- ИНН,

- трудовая книжка,

- документ о заключении брака, справка о стаже и о последних начислениях зарплаты,

- свидетельства о рождении детей,

- документы, влияющие на факт увеличения пенсии.

При приеме пакета документов и заявления в Пенсионный фонд о назначении пенсии сотрудник проверяет правильность изложенных сведений, снимает копии с официальных бумаг. Обращение регистрируется, о чем выдается расписка-уведомление. В ней стоит дата приема. Если каких-то документов не хватает, они указываются со сроками их предъявления.

Заявление для перевода накопительной части

Вторая часть общего заявления заполняется дополнительно при переводе с одной пенсию на другую. Это может сделать законный представитель несовершеннолетнего, недееспособного лица, другим доверенным лицом.

После оформления документации заключается договор с НПФ. Он начинает действовать с 1 января следующего года. Перевод средств осуществляется за счет выбранного фонда не позднее конца марта. После этого процедура накопления полностью ложится на плечи выбранного учреждения.

"Кадровая служба и управление персоналом предприятия", 2007, N 5

Письма счастья от пенсионного фонда

Сегодня никого уже не удивляют письма из Пенсионного фонда РФ. И, получая такую корреспонденцию ("Извещение о состоянии индивидуального лицевого счета застрахованного лица в ПФР" или, по-простому, "письма счастья"), граждане не впадают в недоумение по поводу ее содержания, а уже достаточно грамотно ее анализируют.

Правда, еще не все представляют себе механизм, предусмотренный основными положениями пенсионной реформы и позволяющий правильно сориентироваться будущему пенсионеру в вопросах назначения пенсии. Но такие вопросы, как "А где и как можно получить деньги, находящиеся на моем лицевом счете?" или "В какие сроки и в какой форме будет проводиться выплата этих денег?", уже не поступают в управления Пенсионного фонда РФ.

Специалисты Пенсионного фонда РФ (далее - ПФР) провели большую работу по разъяснению как пенсионного законодательства, так и вопросов назначения и выплаты пенсий в рамках этого законодательства. Кроме того, много внимания было уделено "письмам счастья", особенно тому, как можно разобраться в пенсионной "арифметике". Тем не менее в настоящее время в управления ПФР поступают обращения, в которых граждане пытаются "указывать на ошибки Пенсионного фонда", допущенные при формировании "писем счастья".

А зачем это нужно?

Если исходить из того, что основным положением пенсионной реформы является необходимость вывести скрытые части заработной платы из тени и за счет этого увеличить поступления средств для выплаты пенсий, то новая пенсионная модель должна учитывать каждый рубль, внесенный тружеником за все дни, месяцы или годы трудового стажа, и закрепить их в виде обязательств государства перед каждым персонально. А потом, после выхода работника на пенсию, эти обязательства должны быть полностью реализованы с учетом всех средств, имеющихся на его лицевом счете.

Одновременно с этим решается задача обеспечения "прозрачности" пенсионной системы. Так как обязательства государства перед будущим пенсионером должны отражаться не в годах и процентах, а непосредственно в рублях, положенных на его лицевой счет, то "письмо счастья" - отчет государства о заработанных им пенсионных правах. Из него видно, сколько перечислено страховых взносов за работника его работодателем, каков общий объем пенсионного капитала, начисленного ему за все годы его работы, как он индексировался. Также из извещения можно понять, как "работает" накопительная часть страховых взносов и какие приносит доходы.

В отличие от ранее действующего пенсионного законодательства, сегодня ПФР обязан оповещать застрахованных лиц о состоянии их пенсионного капитала. Так, в соответствии со ст. 16 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" ПФР должен бесплатно направлять один раз в год застрахованным лицам сведения, содержащиеся в их индивидуальных лицевых счетах, а также не позднее 1 июля каждого года - информацию о состоянии специальной части их индивидуальных лицевых счетов и о результатах инвестирования средств пенсионных накоплений. А согласно пп. 13 п. 2 ст. 10 Федерального закона от 24 июля 2002 г. N 111-ФЗ "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" ПФР еще обязан направлять не позднее 1 сентября каждого года застрахованным лицам информацию о состоянии специальной части их индивидуальных лицевых счетов и о результатах инвестирования средств пенсионных накоплений.

Прежде чем говорить о тех ошибках, которые якобы "вскрываются" бдительными застрахованными лицами при получении извещения из ПФР, напомним о той работе, которая проводится в Пенсионном фонде при формировании сведений для очередного извещения.

В извещениях содержатся:

- сведения о платежах работодателей на финансирование страховой и накопительной частей пенсии, поступивших в ПФР за истекший отчетный год;

- сведения о доходах от инвестирования накопительной части страховых взносов;

- информация о средствах, начисленных на лицевой счет за предшествующие годы;

- данные о платежах всех работодателей, если у гражданина более одного места получения облагаемых доходов.

Все сведения, представленные страхователем за истекший отчетный год в сумме страховой и накопительной части, должны составлять 14 процентов от годовой зарплаты. Если сведения представлял не один страхователь, то это правило относится к каждому из них.

Право на накопительную часть трудовой пенсии имеют россияне 1967 года рождения и моложе. Они могут выбрать учреждение, которому передадут в доверительное управление свои накопительные средства: государственной управляющей компании, частной управляющей компании либо негосударственному пенсионному фонду. В связи с этим извещения они должны получить до 1 сентября. В соответствии с законодательством до 31 декабря застрахованные лица должны принять решение о размещении накопительной части, поэтому им дается время на принятие решения.

Гражданам России, родившимся до 1967 г., рассчитывается только страховая часть пенсии, и извещения из ПФР о состоянии лицевых счетов им должны быть доставлены до 31 декабря. Соответственно, к этим срокам и "привязана" работа ПФР по подготовке сведений для информирования.

Управления ПФР принимают индивидуальные сведения от страхователей до 1 марта. Одним из документов, входящих в комплект, представляемый в ПФР, является "Ведомость уплаты страховых взносов на обязательное пенсионное страхование" по форме АДВ-11.

Ведомость - это итоговый документ за всю отчитывающуюся организацию. В ней указываются количество предоставленных страхователем пачек документов по форме СЗВ-4-1 и СЗВ-4-2, общая сумма начисленных и уплаченных страховых взносов по всем застрахованным лицам, задолженность по уплате страховых взносов на начало и конец расчетного периода и др.

При этом при проверке правильности подготовки сведений, представленных страхователем, проводится сверка сумм уплаченных им страховых взносов за расчетный период с данными о суммах платежей, учтенных в базе данных управления ПФР. Одновременно проверяется соответствие начисленных сумм страховых взносов и реально уплаченных денег на счета ПФР. По результатам сверки орган ПФР составляет и передает страхователю протокол к ведомости уплаты страховых взносов на обязательное пенсионное страхование.

Одним из основных пунктов этого протокола является коэффициент уплаты, который показывает, как будут учтены на индивидуальных лицевых счетах застрахованных лиц поступившие от страхователей суммы текущих платежей по страховым взносам за календарный год, а также суммы платежей по страховым взносам за предыдущие календарные годы. Определение коэффициентов уплаты производится раздельно, по страховой и накопительной частям трудовой пенсии по каждому календарному году как соотношение поступивших на счет ПФР страховых взносов и начисленных страхователем страховых взносов за календарный год.

Коэффициенты уплаты могут принимать значения от нуля до единицы. Если коэффициент равен единице, значит, платежи по начисленным за календарный год страховым взносам поступили на счет ПФР до конца этого календарного года в полном объеме. Если же текущие страховые взносы, начисленные за календарный год, поступили на счет ПФР в следующем календарном году или начисленные страховые взносы поступили в течение календарного года не в полном объеме, коэффициент уплаты меньше единицы.

Если страхователь переплатил страховые взносы по любой из частей трудовой пенсии (страховой или накопительной) в календарном году, то излишне уплаченные суммы не учитываются при определении коэффициентов уплаты за этот календарный год и подлежат зачету в счет предстоящих платежей по страховым взносам по соответствующей части трудовой пенсии в следующем календарном году или возврату страхователю в соответствии со ст. 78 Налогового кодекса РФ.

Сумма переплаты страховых взносов по одной из частей трудовой пенсии в календарном году не подлежит зачету в счет суммы недоплаты в этом календарном году страховых взносов по другой части пенсии. При погашении страхователем в календарном году задолженности по страховым взносам за предыдущий календарный год производится корректировка коэффициентов уплаты того календарного года, за который уплачена задолженность. При этом сумма страховых взносов, поступившая в счет погашения задолженности за предыдущий календарный год, учитывается по страховой и накопительной частям трудовой пенсии в том периоде, в котором она поступила на счет ПФР.

Таким образом, представитель страхователя, сдав в ПФР индивидуальные сведения за отчетный год и получив на руки "Протокол к ведомости уплаты страховых взносов" с указанным в нем коэффициентом уплаты, спокойно может доложить сотрудникам своей организации, какие суммы страховых взносов будут указаны в будущих извещениях. Вот именно тут и кроется наиболее распространенная "ошибка" ПФР в рассылаемых извещениях (см. пример 1).

Пример 1. Сафронова Лариса Петровна (дата рождения - 7 августа 1977 г.) получила извещение о состоянии индивидуального лицевого счета (ИЛС). Обнаружив несоответствия в средствах пенсионных накоплений, переданных страхователем в индивидуальных сведениях за 2002 и 2003 гг., она обратилась в территориальный орган ПФР с просьбой разобраться. При этом она приложила копии индивидуальных сведений, в которых указаны суммы начисленных страховых взносов на страховую и накопительную часть трудовой пенсии (формы СЗВ-4-2).

Форма СЗВ-4-2 Код по ОКУД │ │

о страховом стаже и начисленных страховых взносах

на обязательное пенсионное страхование застрахованного лица

Департамент по вопросам пенсионного обеспечения Министерства труда и социального развития Российской Федерации, Департамент доходов населения и уровня жизни Министерства труда и социального развития Российской Федерации и Департамент организации назначения и выплаты пенсий Исполнительной дирекции Пенсионного фонда Российской Федерации направляют для использования в практической работе сведения о размерах районных коэффициентов, действующих в районах Крайнего Севера и приравненных к ним местностях, для рабочих и служащих непроизводственных отраслей, установленных в централизованном порядке.

Руководитель Департамента по

вопросам пенсионного обеспечения

Министерства труда и социального

развития Российской Федерации

Ю.В. Воронин

09.06.2003 1199-16

Руководитель Департамента доходов

населения и уровня жизни Министерства

труда и социального развития

Российской Федерации

В.Г. Зинин

19.05.2003 670-9

Начальник Департамента организации

назначения и выплаты пенсий

Исполнительной дирекции

Пенсионного фонда

Российской Федерации

А.Н. Пудов

09.06.2003 25-23/5995

РАЙОННЫЕ КОЭФФИЦИЕНТЫ к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и приравненных к ним местностях

1. Районы, где к заработной плате работников применяется коэффициент в размере 2,0:

Острова Северного Ледовитого океана и его морей (за исключением островов Белого моря и острова Диксон);

Республика Саха (Якутия) – местности, где расположены предприятия и стройки алмазодобывающей промышленности, на месторождениях «Айхал» и «Удачная», прииски «Депутатский» и «Кулар», Нижнеколымский район, поселок Усть-Куйга Усть-Янского района;

Сахалинская область – Северо-Курильский, Курильский, Южно-Курильский районы1;

Камчатская область – Алеутский район2;

Чукотский автономный округ – вся территория автономного округа;

2. Районы, где к заработной плате работников применяется коэффициент в размере 1,80:

Красноярский край – г. Норильск и подчиненные его администрации населенные пункты;

Мурманская область – г. Мурманск – 140;

3. Районы, где к заработной плате работников применяется коэффициент в размере 1,70:

Республика Саха (Якутия) – Ленский район (севернее 61° северной широты), г. Мирный и подчиненные его администрации населенные пункты;

Магаданская область – вся территория области;

Мурманская область – пгт. Туманный;

4. Районы, где к заработной плате работников применяется коэффициент в размере 1,60:

Республика Коми – г. Воркута и подчиненные его администрации населенные пункты;

Республика Саха (Якутия) – Абыйский, Аллаиховский, Анабарский, Булунский, Верхневилюйский, Верхнеколымский, Верхоянский, Вилюйский, Жиганский, Кобяйский, Нюрбинский3, Мирнинский, Момский, Оймяконский, Оленекский, Среднеколымский, Сунтарский, Томпонский, Усть-Янский (за исключением поселка Усть-Куйга) и Эвено-Бытантайский районы;

Таймырский (Долгано-Ненецкий) автономный округ – вся территория автономного округа;

Эвенкийский автономный округ – северные части Эвенкийского автономного округа (севернее реки Нижняя Тунгуска);

Красноярский край – Туруханский (севернее рек Нижняя Тунгуска и Турухан) район, местности, расположенные севернее Полярного круга (за исключением г. Норильска и подчиненных его администрации населенных пунктов), г. Игарка и подчиненные его администрации населенные пункты;

Хабаровский край – Охотский район;

Камчатская область – вся территория области (за исключением Алеутского района);

Корякский автономный округ – вся территория автономного округа;

Сахалинская область – Ногликский, Охинский районы, г. Оха

5. Районы, где к заработной плате работников применяется коэффициент в размере 1,50:

Республика Коми – г. Инта и подчиненные его администрации населенные пункты;

Республика Саха (Якутия) – пгт. Кангалассы;

Республика Тыва – Монгун – Тайгинский, Тоджинский, Кызылский (территория Шынаанской сельской администрации) районы;

Ненецкий автономный округ – вся территория автономного округа;

Тюменская область – Уватский район;

Ханты-Мансийский автономный округ – северная часть автономного округа (севернее 60° северной широты);

Ямало-Ненецкий автономный округ – вся территория автономного округа;

Томская область – Александровский, Верхнекетский, Каргасокский, Колпашевский, Парабельский и Чаинский районы, города Кедровый, Колпашево, г. Стрежевой;

6. Районы, где к заработной плате работников применяется коэффициент в размере 1,40:

Республика Алтай – Кош-Агачский, Улаганский районы;

Республика Карелия – Беломорский, Калевальский, Кемский, Лоухский районы, города Кемь и подчиненные его администрации населенные пункты, Костомукша;

Республика Саха (Якутия) – вся территория республики за исключением городов и районов, указанных в пп. 1,3,4,5;

Республика Тыва – вся территория республики за исключением районов, указанных в п. 5;

Приморский край – Кавалеровский район (пос. рудников Таежный и Тернистый);

Хабаровский край – Аяно–Майский, Ванинский, Верхнебуреинский (севернее 51° северной широты), им. П. Осипенко, Николаевский, Советско-Гаванский, Солнечный (Амгуньская и Дукинская сельские администрации), Тугуро-Чумиканский, Ульчский районы, города Николаевск-на-Амуре, Советская Гавань и подчиненные его администрации населенные пункты;

Архангельская область – Лешуконский, Мезенский и Пинежский Соловецкий4 районы, г. Северодвинск и подчиненные его администрации населенные пункты;

Мурманская область – вся территория области за исключением районов, указанных в пп. 2,3;

Сахалинская область – вся территория области за исключением районов, указанных в пп. 1,4;

7. Районы, где к заработной плате работников применяется коэффициент в размере 1,30:

Республика Бурятия – Баунтовский, Муйский, Северо-Байкальский районы, г. Северобайкальск и подчиненные его администрации населенные пункты;

Республика Карелия – Медвежьегорский, Муезерский, Пудожский и Сегежский районы, г. Сегежа и подчиненные его администрации населенные пункты;

Республика Коми – Ижемский, Печорский, Троицко-Печорский, Усть-Цилемский, Удорский районы, города Вуктыл и подчиненные его администрации населенные пункты, Сосногорск и подчиненные его администрации населенные пункты, Ухта и подчиненные его администрации населенные пункты, Усинск и подчиненные его администрации населенные пункты, г. Печора и подчиненные его администрации населенные пункты;

Эвенкийский автономный округ – южные части Эвенкийского автономного округа (южнее реки Нижняя Тунгуска);

Красноярский край – Богучанский, Енисейский, Кежемский, Мотыгинский, Северо-Енисейский, Туруханский (южнее рек Нижняя Тунгуска и Турухан) районы, города Енисейск и Лесосибирск и подчиненные его администрации населенные пункты;

Амурская область – Зейский, Селемджинский, Тындинский (за исключением Муртыгитского сельсовета) районы, г.г. Зея и Тында и подчиненные их администрациям населенные пункты;

Иркутская область – Бодайбинский, Братский, Казачинско-Ленский, Катангский, Киренский, Мамско-Чуйский, Нижнеилимский, Усть-Илимский, Усть-Кутский районы г. Братск и населенные пункты подчиненные его администрации, города Бодайбо, Усть-Илимск, Усть-Кут;

Читинская область – Каларский, Тунгиро-Олекминский и Тунгокоченский районы;

Ханты-Мансийский автономный округ – южная часть автономного округа (южнее 60° северной широты);

Томская область - Бакчарский, Кривошеинский, Молчановский, Тегульдетский районы;

8. Районы, где к заработной плате работников применяется коэффициент в размере 1,20:

Республика Бурятия – Баргузинский, Курумканский, Окинский районы;

Республика Коми – вся территория Республики Коми за исключением районов, указанных в пп. 4,5,7;

Приморский край – Кавалеровский (за исключением пос. рудников Таежный и Тернистый), Красноармейский (пгт. Восток и Богуславецкая, Вострецовская, Дальнекутская, Измайлихинская, Мельничная, Рощинская, Таежненская сельские администрации), Ольгинский, Тернейский районы, г. Дальнегорск и населенные пункты, находившиеся в подчинении его администрации ранее5;

Хабаровский край – Амурский (пгт. Эльбан и подчиненные его администрации населенные пункты, Ачанская, Вознесенская, Джуенская, Омминская, Падалинская сельские администрации), Верхнебуреинский (южнее 51° северной широты), Комсомольский, Солнечный (за исключением Амгуньской и Дукинской сельских администраций) районы, города Амурск, Комсомольск-на Амуре;

Архангельская область – вся территория области за исключением районов, указанных в п. 6;

Коми-Пермяцкий автономный округ – Гайнский, Косинский, Кочевский районы;

9. Районы, где к заработной плате работников применяется коэффициент в размере 1,15:

Республика Карелия – вся территория республики за исключением районов, указанных в пп. 6,7.

Читайте также: