Исковое заявление о возврате денежных средств из пенсионного фонда

Функционирование системы обязательного пенсионного и медицинского страхования осуществляется за счет денежных (страховых) взносов, которые за каждого работника перечисляют организации и индивидуальные предприниматели.

Взносы перечисляются ежемесячно, при этом за неисполнение соответствующих обязанностей страхователей предусмотрены различные санкции финансового характера.

Бесплатно по России

В этой связи организации и ИП стараются не допускать задолженностей и просрочек платежей, поэтому иногда возникают ситуации, когда в адрес внебюджетного фонда или ФНС перечисляются излишние суммы, которые в соответствии с законом можно вернуть. О том, каким образом это можно сделать, речь пойдет далее в статье.

Когда необходимо составление искового заявления о возврате излишне уплаченных страховых взносов

Как правило, возврат страховых взносов, которые были излишне уплачены, происходит по заявлению организации или ИП. Как правило, органы, администрирующие внесение страховых взносов страхователями, довольно охотно идут на возврат или зачет излишне уплаченной суммы в счет будущих платежей.

Однако в некоторых случаях государственный орган отказывает в удовлетворении соответствующего заявления организации или предпринимателя.

Исходя из судебной практики, в подавляющем большинстве случаев это возникает по следующим причинам:

- некорректные расчеты подлежащих к уплате сумм;

- наличие у страхователя задолженностей и штрафов перед контролирующим органом.

В случаях, когда было отказано в удовлетворении заявления, организация или предприниматель вправе обращаться за защитой своих прав в судебные органы.

Особенности подачи искового заявления

При несогласии с решением контролирующего органа о возврате излишне уплаченных денежных средств необходимо направить исковое заявление в суд. Данный спор вытекает из экономических правоотношений, в связи с чем дело подведомственно арбитражному суду того или иного региона. При подаче заявления в суд общей юрисдикции документы будут возвращены.

Соответственно, как правило, ответчиком по такой категории дел выступает налоговая инспекция.

Однако при возврате страховых взносов, которые были с избытком уплачены за периоды до 1 января 2017 года, заявление необходимо подавать в ПФР (по ОПС и ОМС) и ФСС (по социальному страхованию). Соответственно, ответчиками в данном случае будут именно эти внебюджетные фонды, а не налоговая инспекция.

Срок исковой давности по возврату средств составляет 3 года. Однако следует учитывать, что отсчет следует начинать не с момента их уплаты, а с вынесения контролирующим органом решения об отказе в их возврате. В этой связи подобных исков к ПФР на рассмотрении в судах еще довольно много.

Исковое заявление подается в соответствии с требованиями ст. 125 АПК РФ. Оно оформляется в письменном виде. Допускается также подача документа в электронном виде через сайт судебного органа. В последнем случае оно подписывается усиленной электронной подписью.

Кроме прочего, в исковом заявлении о возврате излишне уплаченных страховых взносов в обязательно должны содержаться следующие сведения:

- наименование суда, истца, ответчика, третьих лиц (при их наличии) и их контактные данные;

- требования, предъявляемые к ответчику;

- основания, на которые ссылается истец;

- цена иска;

- расчет цены иска.

В тексте заявления допускается содержание ходатайств при их наличии. К примеру, при невозможности получить те или иные доказательства по делу в досудебном порядке необходимо ходатайствовать об истребовании доказательств еще на этапе подачи иска или в ходе подготовки к разбирательству.

Сведения о претензионном порядке решения спора в данном иске не нужны, поскольку закон не предполагает претензионного порядка для данной категории дел.

Вместе с исковым заявлением подаются и документы, подтверждающие требования истца, а также имеющие существенное значение при рассмотрении дела.

Подача документов в арбитражный суд сопровождается внесением особого платежа – государственной пошлины. Ее сумма непосредственно зависит от цены иска и может варьироваться в диапазоне от 2 тысяч до 200 тысяч рублей (см. ст. 333.21 НК РФ).

Возврат излишне уплаченных взносов в досудебном порядке

При наличии излишне уплаченных денег контролирующие органы в большинстве случаев осуществляют возврат их заявителю. Данный порядок практически одинаков при обращении в ФНС, ФСС или в ПФР.

Возврат денежных средств производится на основании заявления страхователя в ПФР. При этом следует отметить, что если у организации имеются штрафы или задолженности, то средства будут возвращены только после того, как часть из них будет зачтена в счет их погашения.

Кроме этого, законом предусмотрена возможность зачета средств, которые были уплачены сверх доходов.

Так, допускается зачет данной суммы при осуществлении платежей страховых взносов в дальнейшем. Это является наиболее распространенной практикой. Решение о зачете принимается контролирующим органом в самостоятельном порядке.

Если у плательщика имеются штрафы, пени и задолженности, то излишне уплаченные средства могут быть зачтены в счет их погашения. При этом если сумма задолженностей велика, то на ее погашение может быть использована вся сумма излишне уплаченных платежей.

Может ли ИП при УСН вернуть переплаченные деньги

Закон обязывает индивидуальных предпринимателей вносить страховые взносы за своих сотрудников. Кроме этого, ИП должен осуществлять платежи и за себя в самостоятельном порядке.

Соответственно, предприниматели при возникновении переплаты страховых взносов могут рассчитывать на возврат денег путем подачи заявления в контролирующий орган.

В случае возникновения спора ИП вправе обратиться в арбитражный суд по месту своей регистрации с соответствующим исковым заявлением на общих основаниях. Каких-либо ограничений в данном случае для них не предусмотрено, а порядок возврата такой же, какой предусмотрен для юридических лиц.

При возникновении ситуации, когда ИП или организации внесли излишние суммы страховых взносов, они могут требовать возврата этих средств. Для этого необходимо подать заявление в контролирующий орган (ПФР, ФНС или ФСС). В случае отказа страхователь вправе обратиться в арбитражный суд для рассмотрения спора в порядке искового производства. Требования к заявлению содержит ст. 125 АПК РФ.

Полезное видео

Полезная информация по теме статьи в видео:

Я обратил внимание что опубликование конкретных документов касающихся взаимоотношений с Пенсионным Фондом вызвало у читателей повышенный интерес. Поэтому решил продолжить подобную практику.

Должен заметить что благодаря данному заявлению мне удалось выиграть у ПФР судебное дело по большинству заявленных мною требований.

В этот раз публикую мое исковое заявление в суд на Пенсионный Фонд. И хотя оно довольно длинное по содержанию + мои примечания (пришлось все содержание разделить на две или три части). Однако надеюсь данный документ так же послужит кому нибудь пищей для размышления.

адрес: 664011 г.Иркутск, ул. Сухе-Батора 17-А

истец: Константин А_____ Б_____

адрес: 664530 Иркутская обл. Иркутский р-н. _____

телефон: ________

ответчик: Государственное учреждение - Управление Пенсионного фонда РФ в Иркутском районе Иркутской области (межрайонное)

адрес: 664007 Иркутская обл. г. Иркутск, ул. Ямская, 35-А

ИСКОВОЕ ЗАЯВЛЕНИЕ о назначении пенсии

В связи с достижением пенсионного возраста, я, К___ А___ Б___, 03 августа 1958 года рождения, СНИЛС 19_____8, обратился 10.07.2018 г. в Государственное учреждение - Управление Пенсионного фонда РФ в Иркутском районе Иркутской области (межрайонное) (далее: ГУ – УПФ РФ Иркутского района) с заявлением за № 480668/18 о назначении пенсии по старости. Заявление было оформлено, в моем присутствии, работником ГУ – УПФ РФ Иркутского района через портал «Госуслуг».

- Примечания автора: Не забывайте обязательно подавать заявления на получение пенсии в письменном виде (или через портал Госуслуг, но обязательно уточнять № заявления)

За два дня до окончания трехмесячного срока , 08.10.2018г. ответчик, вручил истцу, решение №125/15 об отказе в назначении трудовой пенсии по старости (далее: решение от 08.10.2018г. № 125/15). В котором отказался принять к рассмотрению трудовую книжку серия AT-I №_____ от __.__.1978г., «так как заполнена с нарушением Инструкции по ведению трудовых книжек на предприятиях от 20.06.1974г. № 162» (далее: Инструкция № 162 от 20.06.1974г. ), а так же «в соответствии со статьей 8 Федерального закона от 28.12.2013г. № 400-ФЗ в связи с отсутствием требуемого страхового стажа ».

- Примечание автора: В Законе №400-ФЗ статья 22 пункт 3 устанавливают трехмесячный срок для предоставления не достающих документов для назначения пенсии или после этого срока предлагают вам написать новое заявление на пенсию

07.11.2018г. мною подана жалоба на решение об отказе в назначении трудовой пенсии по старости в вышестоящий орган ПФР: Государственное учреждение - Отделение Пенсионного фонда РФ по Иркутской области (далее: ГУ – УПФ РФ Иркутской области ), находящееся по адресу г. Иркутск, ул. Декабрьских Событий, 92. с требованием произвести расчет пенсии в соответствии с Федеральным Законом №173-ФЗ от 17 декабря 2001 г. "О трудовых пенсиях в Российской Федерации" (далее: Федерального Закона от 17.12.2001г. №173-ФЗ).

На данную жалобу ГУ – УПФ по Иркутской области прислало ответ от 04.12.2018г. за № ИБ-22/ 17957 с отказом в назначении пенсии. (далее: решение № ИБ-22/17957 от 04.12.2018г.)

Подписано: заместителем управляющего Близнец И.С.

- Примечание автора: Должен отметить что я на тот момент еще не до конца разобрался с Пенсионным законодательством. Но сейчас думаю, что не совсем правильно было ссылаться на Федеральный Закон от 17.12.2001г. №173-ФЗ, так как он формально уже не действующий но к счастью этот факт не помешал суду в дальнейшем удовлетворить мои основные требования.

По существу вопроса имею заявить следующее:

В момент подачи заявления за № 480668/18 от 10.07.2018г. о назначении пенсии по старости, в соответствии Трудовым кодексом Российской Федерации от 30.12.2001 № 197-ФЗ (далее: ТК РФ от 30.12.2001г. № 197-ФЗ) статьей 66 а так же в соответствии с «Правилами подсчета и подтверждения страхового стажа для установления страховой пенсий» утвержденными Постановлением Правительства Российской Федерации от 02.10.2014г. № 1015 (далее: Правила от 02.10.2014г. № 1015) пункт 11 , мною был предоставлен основной документ, подтверждающий наличие необходимого трудового стажа , это - моя трудовая книжка серия AT-I №_______, выданная 14.09.1978г. на Иркутской ордена Знак Почета чаеразвесочной фабрике (далее: трудовая книжка серия AT-I №________ от 14.09.1978г.) (копия прилагается).

- Примечание автора: В соответствии с выше указанными правовыми нормами основнойдокумент, подтверждающий наличие трудового стажа, являетсятрудовая книжка. А это значит что ни каких иных документов для подтверждения стажа мы не обязаны предъявлять (если только сами не хотим доказать что либо в дополнение к Трудовой Книжке).

К сожалению, работниками отдела кадров Иркутской ордена Знак Почета чаеразвесочной фабрики, при заполнении трудовой книжки серия AT-I №__ от 14.09.1978г., были допущены ошибки в написании фамилии и отчества . В трудовой книжке я записан как Конс____ Аф а н____ Б а ра____, но в соответствии со свидетельством о рождении I-CM № ___, выдано 27 сентября 1958г. и паспортом, я именуюсь Конс____ Аф о н____ Б о ра_____ (копии прилагаются).

- Примечание автора: Когда на судебном заседании судья задал мне вопрос: "А Вы действительно считаете что ПФ должен был Вам назначить пенсию не смотря на такие ошибки в написании фамилии и отчества?"

- Примечание автора: Я суду ответил: "Я убежден в том что ПФ , при наличии имеющихся документов, имел все законные права самостоятельно решить данный вопрос."

- Примечание автора: И на самом деле ПФ имеет такие права (только он не хочет их применять). ПФ имеет право даже выслушивать свидетельские показания относительно трудовой деятельности и по ним принимать решения.

На данный момент общеизвестно, что Иркутская ордена Знак Почета чаеразвесочная фабрика более не существует и данный факт не требует доказательства . В связи с этим внести исправления в трудовую книжку, выданную 14.09.1978г., в соответствии с пунктом 27 Правил ведения и хранения трудовых книжек ПП РФ от 16 апреля 2003г. № 225 (далее: Правила от 16.04.2003г. № 225), не представляется возможным .

Изначально работники ГУ - УПФ РФ Иркутского района для установления факта принадлежности правоустанавливающего документа, трудовой книжки, выданной 14.09.1978г., предложили мне предоставить несколько справок, подтверждающих записи в моей трудовой книжке серия AT-I №____ от 14.09.1978г.

10.07.2018г. я подал заявление в ГУ - УПФ РФ Иркутского района на осуществление ГУ-УПФ РФ Иркутского района запросов по факту моей работы в две государственные организации, в которых, в соответствии с записями в трудовой книжке серия AT-I №___ от 14.09.1978г., я работал еще при СССР, а, именно:

- Строительное управление № 26 Треста «Мосстрой 5» Главмосстроя (далее: СУ-26 Главмосстроя), период работы с 16.01.1979г. до 27.05.1983г.

- Управление механизации № 3 Дорстройтреста ВСЖД (далее: УМ-3 ВСЖД), период работы: с 27.06.1983г. до 04.05.1988г.

- Примечание автора: Именно по этой причине (ранее изложенные) я пытался собрать дополнительные документы о стаже и надеялся что мы сможем договориться с ПФ в досудебном порядке.

Дополнительно, мною была предоставлена справка о службе в Советской Армии по призыву в период с 01.11.1976г. до 01.11.1978г. на имя К_ Аф о н_ Б о р____, № 996 от 13.07.2018г., выданная Военным комиссариатом (Октябрьского и Правобережного административных округов города Иркутска Иркутской области) (далее: справка о службе в СА от 13.07.2018г.) , данные в которой полностью соответствовали записям в моей трудовой книжке , выданной 14.08.1978г..

- Примечание автора: И спасибо работникам Военкомата, они пошли ко мне на встречу и написали в справке по моему паспорту (хотя у них в документах были тоже кое какие неточности).

На тот момент я был искренне убежден, что работники ГУ - УПФ РФ Иркутского района надлежащим образом оформят и своевременно отправят запросы, на которые гораздо быстрее поступит ответ из соответствующих организаций. Но фактически все прошло иначе.

Работниками пенсионного фонда-ответчика, был сделан запрос в архив ВСЖД о моей работе в Управление механизации № 3 Дорстройтреста ВСЖД с большой задержкой .

Справка по зарплате из УМ-3 ВСЖД за № 9581 (копия прилагается) была получена лишь 05.09.2018г. и она не содержала полной информации о заработной плате. К тому же работники ГУ - УПФ РФ Иркутского района не запросили справку о трудовом стаже в УМ-3 ВСЖД.

- Примечание автора: ПФ сделал запрос справки в УМ-3 ВСЖД. Однако сделано это было по хитрому. ПФ запросил справку лишь на зарплату (для расчета пенсии) в результате в течении 5 лет потерялось несколько месяцев (возможно там был в отпусках точно не помню) но факт в том что в эти месяцы я не получал денег и в результате их выкинули из стажа да еще плюсом к этому по 15 дней в ту и другую сторону (и это по закону положено: если в дате не указано точное число то расчет начинается от 15 числа указанного месяца а заканчивается 15 числом последнего указанного месяца ).

- Проще разобраться на примере: Предположим у вас периоду в справке или в Трудовой указан с май 1980г. до августа 1980г . то вам будет засчитана продолжительность стажа с 15 мая 1980г. до 15 августа 1980г. то есть только 3 месяца . Но возможно в реальности вы работали с 1 мая и до 30 августа 1980г. , а это уже 4 месяца стажа .

- Хотя конечно если вы в реальности работали с 30 мая и до 1 августа 1980г. , то вам будет выгодней первый вариант расчета.

- Примечание автора: Но мне пришлось брать отдельную справку в том же УМ-3 ВСЖД о моем стаже, что бы доказать что стаж был беспрерывный.

Запрос на справку от СУ-26 Главмосстроя либо вообще не был послан, либо потерялся на почте. Это стало известно после того, как мне пришлось для получения справки лететь за свой счет в г. Москва в архив Главмосстроя.

- Примечание автора: Я потом надеялся получить компенсацию с ПФ, за билеты на самолет, но суд не согласился.

В довершение к этому, в соответствии с пунктом 3 статья 10 Федерального закона от 27.05.1998г. № 76-ФЗ «О статусе военнослужащих» (далее: Закон от 27.05.1998г. № 76-ФЗ) гласит:

«Время нахождения граждан на военной службе по контракту засчитывается в их общий трудовой стаж , включается в стаж государственной службы государственного служащего и в стаж работы по специальности из расчета один день военной службы за один день работы, а время нахождения граждан на военной службе по призыву (в том числе офицеров призванных на военную службу в соответствии с указом Президента Российской Федерации) – один день военной службы за два дня работы .»,

однако работники ГУ - УПФ РФ Иркутского района засчитали период службы в рядах Советской Армии по призыву в одинарном размере .

В результате этого, сведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования на имя Бор__ К.А. оказались недостоверными .

- Примечание автора: На момент подачи заявления я опирался лишь на Закон от 27.05.1998г. № 76-ФЗ , в вопросе зачисления периода службы по призыву в двойном размере.

- Однако суд решил что этого достаточно и удовлетворил мое исковое требование о включении в страховой стаж периода службы в СА по призыву в двойном размере .

Как я борюсь с незаконным переводом моей пенсии в НПФ Будущее

Страницы

вторник, 16 октября 2018 г.

Готовим исковое заявление в суд на ПФР после незаконного перевода пенсионных накоплений

Для того чтобы подать в суд нужно определиться, какие права были нарушены, кто их нарушил, и что нужно сделать для восстановления этих прав.

В общем и целом понятно, были деньги на счету у пенсионного фонда, причем не только те, которые перечислял работодатель, но и суммы, которые получились в результате их инвестирования. После того, как они были перечислены в негосударственный пенсионный фонд, на счету нее осталось ничего, а в НПФ перечислены суммы и при этом средства от инвестирования были потеряны.

Таким образом, Пенсионный фонд (кто) перечислил средства, (что сделал) чем нарушил ваше право на выбор страховщика, а также нанес прямой материальный ущерб, поскольку был утерян инвестиционный доход. Для восстановления прав нужно обратно зачислить все средства, которые были на момент перечисления(что сделать), в принципе можно попытаться выцепить еще и утерянный инвестиционный доход за то время, которое средства находились в НПФ, но это нужно дополнительно считать и получить информацию - это уже сложнее. Проще хотя бы попытаться вернуть то, что перечислено.

Выбираем ответчика, во-первых сразу понятно, что это Пенсионный фонд Российской Федерации. Именно он осуществлял перечисление средств и внесение изменений в единый реестр. По моему мнению уже этого будет достаточно для подачи заявления.

Нужно ли приобщать к иску НПФ Будущее? Вообще - это отдельный иск о признании договора недействительным. И подавать его нужно в другой суд.

При этом к пенсионному иск нужно подавать не на филиал, а на Главное Управление по адресу 119991, г. Москва, ул. Шаболовка, д. 4.

Этот адрес подсуден Замоскворецкому суду г. Москвы.

И так, ответчик Пенсионный фонд Российской Федерации адрес 119991, г. Москва, ул. Шаболовка, д. 4.

В шапке искового заявления нужно точно указать

1. В какой суд идет заявление

2. Кто истец и кто ответчик, если есть третьи лица, то и их присовокупить. у нас - нет.

В Замоскворецкий районный суд г. Москвы

Истец: ФИО

Зарегистрирован: АДРЕС

тел.:

Ответчик: Пенсионный фонд Российской Федерации

Место нахождения: 119991, г. Москва, ул. Шаболовка, д. 4

тел. 8 (495) 987-89-07

Неправильное указание ответчика или суда влечет за собой возврат дела.

Здесь важна каждая фраза, ведь именно ее придется доказывать в суде.

ст 56 ГПК 1. Каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом.

2. Суд определяет, какие обстоятельства имеют значение для дела, какой стороне надлежит их доказывать, выносит обстоятельства на обсуждение, даже если стороны на какие-либо из них не ссылались.

Следовательно, мало заявить, что я не писал заявление и не предоставлял его в ПФР, нужно еще как-то это доказать. В моем случае подпись на заявлении была заверено нотариусом в г. Новосибирске. Новосибирск - далеко от Москвы, и это может быть доказательством. Смотрим дату, когда была заверена подпись и, если это рабочий день и в этот день вы небыли в отпуске, то есть шанс. Берем на работе выписку из табеля учета рабочего времени за ныжный месяц, Табель показывает, что вы были на работе и отработали свои восемь часов. А работа у меня в г. Москве, так что я не мог взять и полететь в этот день в Новосибирск и чего-то там подписывать. Это раз.

Самое убойное доказательство - это графологическая экспертиза подписи. В моем случае никто даже не пытался подделать похожую подпись - и это тоже шанс.

Но, можно ли сейчас по копии заявления делать экспертизу? Можно. Однако, могут быть возражения ответчика и деньги за экспертизу просто пропадут. А она не дешевая. Поэтому отложим это доказательство на потом, главное запросить через суд подлинник заявления по которому уже можно делать. Т.е. сейчас подаем как есть, а когда примут заявление, вот тогда и будем писать разные ходатайства об истребовании доказательств. И кстати, по договору в том числе. Сейчас доказать, что договор не подписывали - не реально

Разберем возможность возврата уплаченных до 01.01.2017 взносов ИП на упрощенке (доходы-расходы) или ЕСХН и не производящие выплаты физлицам.

Почему возникли споры о возврате излишне уплаченных страховых взносов?

В адрес Пенсионного фонда РФ направлялись сведения только о доходах, без учета расходов плательщика страховых взносов (если система налогообложения предусматривает учет расходов). Пенсионный фонд РФ из полученных от налоговиков данных и рассчитывал сумму страховых взносов, подлежащих уплате.

Поскольку принцип определения объекта налогообложения плательщиками НДФЛ аналогичен принципу определения объекта налогообложения для плательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов, единый сельскохозяйственный налог, судебная практика пошла по тому пути, что изложенная КС РФ в постановлении от 30.11.2016 № 27-П правовая позиция подлежит применению и в рассматриваемой ситуации при определении размера страховых взносов на обязательное пенсионное страхование, подлежащих уплате плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам, применяющими УСН, и выбравшими в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

В свою очередь, если индивидуальный предприниматель самостоятельно выбрал упрощенную систему налогообложения с объектом налогообложения «доходы», страховые взносы уплачиваются исходя из всей суммы полученных налогоплательщиков доходов, безотносительно произведенных им расходов.

Такие налогоплательщики, применяющие УСН, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму уплаченных страховых взносов.

Из определения Конституционного суда Российской Федерации от 25.01.2018 № 45-0 «Об отказе в принятии к рассмотрению жалобы гражданина Меренкова Виктора Ивановича на нарушение его конституционных прав частями 1 и 3 статьи 5, а также статьями 14 — 16 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» следует, что индивидуальные предприниматели, самостоятельно выбравшие упрощенную систему налогообложения с объектом налогообложения «доходы», для которой предусмотрена более низкая ставка налога, уплачивают страховые взносы исходя из всей суммы полученных налогоплательщиком доходов безотносительно от произведенных им расходов; при этом, однако, такие налогоплательщики уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму уплаченных страховых взносов (пункт 3.1 статьи 346.21 НК РФ).

После выхода указанного Постановления КС РФ индивидуальные предприниматели стали обращаться с соответствующими заявлениями в Пенсионный фонд РФ, однако столкнулись с отказом в возврате излишне уплаченных страховых взносов, что повлекло обращение в арбитражные суды. В следующем номере мы разберем, куда нужно обратиться индивидуальному предпринимателю (как условие для дальнейшего обращения в суд), в каком порядке и как суды разрешают споры о возврате страховых взносов.

Способы возврата

1. Оспаривание отказа Пенсионного фонда РФ в возврате излишне уплаченных страховых взносов

Согласно статье 26 Федерального закона № 212-ФЗ суммы излишне уплаченных страховых взносов подлежат возврату страхователю по его заявлению, которое может быть подано в течение трех лет со дня уплаты указанной суммы.

В связи с принятием Федерального закона от 03.07.2016 № 250-ФЗ (ред. от 28.12.2017) «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование с 01.01.2017 переданы налоговым органам.

Вместе с тем, статьей 20 Закона № 250-ФЗ определено, что контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды, подлежащих уплате за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, осуществляется соответствующими органами Пенсионного фонда Российской Федерации в порядке, действовавшем до дня вступления в силу настоящего Федерального закона.

В соответствии с пунктами 1, 4 статьи 21 Закона № 250-ФЗ решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, принимается соответствующими органами Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации в течение 10 рабочих дней со дня получения письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) страхователя о возврате излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов.

На следующий день после принятия решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов орган Пенсионного фонда Российской Федерации, орган Фонда социального страхования Российской Федерации направляют его в соответствующий налоговый орган.

Из положений указанных статей 19-21 и иных положений Закона № 250-ФЗ следует, что разграничение полномочий по контролю за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов между органами фондов и налоговыми органами произведено по дате — 01.01.2017, причем в законе не заложена возможность споров между фондами и налоговыми органами, то есть, налоговые органы принимают и используют ту информацию, которую им передает соответствующий фонд за подконтрольные ему периоды.

Следовательно, налоговый орган просто исполняет решение Пенсионного фонда о возврате уплаченных взносов, не имея возможности его оспорить, поэтому если возникла необходимость в возврате средств из бюджета Пенсионного фонда, то именно фонд должен принять соответствующие решения и передать их к исполнению в налоговый орган.

Государственная пошлина составит 300 рублей (пункт 2.1 статьи 333.21 Налогового кодекса РФ).

2. Обращение с исковым заявлением к Пенсионному фонду РФ (территориальный орган) о взыскании излишне взысканных страховых взносов

В пункте 65 Постановление Пленума Высшего арбитражного суда Российской Федерации от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» разъяснено, что при рассмотрении исков налогоплательщиков о возврате (возмещении) сумм налогов, пеней, штрафа, судам необходимо исходить из того, что положения Налогового кодекса Российской Федерации не содержат специальных требований об обязательной досудебной процедуре урегулирования таких споров.

Поэтому указанные имущественные требования налогоплательщик может предъявить в арбитражный суд независимо от оспаривания ненормативных правовых актов налоговых органов и по основаниям, в том числе, необоснованности начисления сумм налога, пеней, штрафа, уплатив государственную пошлину в соответствующем размере (подпункт 1 пункта 1 статьи 333.21 НК РФ).

Следовательно, требования предпринимателя в данном споре будут подлежать рассмотрению по существу независимо от факта оспаривания решений о взыскании страховых взносов в порядке искового производства.

При этом, с учетом того, что в данном случае требование является имущественным, то есть подлежащим оценке, то государственная пошлина будет рассчитываться с учетом положений подпункта 1 пункта 1 статьи 333.21 Налогового кодекса РФ, то есть исходя из цены иска.

А что со сроком?

При этом в силу пункта 13 статьи 26 Федерального закона № 212-ФЗ зачет или возврат суммы излишне уплаченных страховых взносов производится органом контроля по заявлению плательщика, поданному в течение трех лет со дня уплаты указанной суммы.

Как ранее указывалось, с 01.01.2017 года порядок и сроки возврата излишне уплаченных (взысканных) страховых взносов регулируется положениями статей 78, 79 Налогового кодекса РФ.

Пунктами 2, 6 статьи 78 Налогового кодекса РФ установлено, что зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Согласно пункту 7 статьи 78 Кодекса заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено настоящим Кодексом.

В то же время применительно к пункту 3 статьи 79 Кодекса с иском в суд налогоплательщик вправе обратиться в течение трех лет считая со дня, когда он узнал или должен был узнать о нарушении своего права на своевременный зачет или возврат указанных сумм.

Таким образом, положения Налогового кодекса РФ аналогичны Федеральному закону № 212-ФЗ.

Однако, в таких ситуациях суды не считают срок на обращение пропущенным (Постановление Двадцатого арбитражного апелляционного суда от 22 февраля 2019 г. № 20АП-9047/18, Постановление Девятнадцатого арбитражного апелляционного суда от 15 марта 2019 г. № 19АП-9833/18, Постановление Семнадцатого арбитражного апелляционного суда от 21 марта 2018 г. № 17АП-1878/18).

Так суды придерживаются позиции, что о факте излишней уплаты страховых взносов индивидуальным предпринимателям стало известно в связи с принятием Конституционным Судом Российской Федерации постановления от 30.11.2016 № 27-П по итогам рассмотрения дела о проверке конституционности пункта 1 части 8 статьи 14 Федерального закона № 212-ФЗ и статьи 227 Налогового кодекса РФ.

При этом, основанием к рассмотрению указанного дела Конституционным Судом Российской Федерации явилась обнаружившаяся неопределенность в вопросе о том, соответствуют ли Конституции Российской Федерации указанные законоположения.

Следовательно, до принятия КС РФ указанного постановления имелась неопределенность в вопросе о порядке исчисления базы для расчета страховых взносов по обязательному пенсионному страхованию, зависящей от размера доходов индивидуального предпринимателя.

В связи с чем срок на обращение в суд за возвратом уплаченных сумм взносов следует исчислять с даты принятия указанного постановления Конституционным Судом Российской Федерации, устранившего неопределенность в спорном вопросе.

Постановление Конституционного Суда Российской Федерации от 30.11.2016 N 27-П вступило в силу 02.12.2016 и действует непосредственно.

Таким образом, срок на возврат сумм излишне уплаченных страховых взносов в судебном порядке (оспаривание действий либо подача искового заявления) не пропущен, а индивидуальный предприниматель на сегодняшний день имеет возможность вернуть излишне уплаченные страховые взносы.

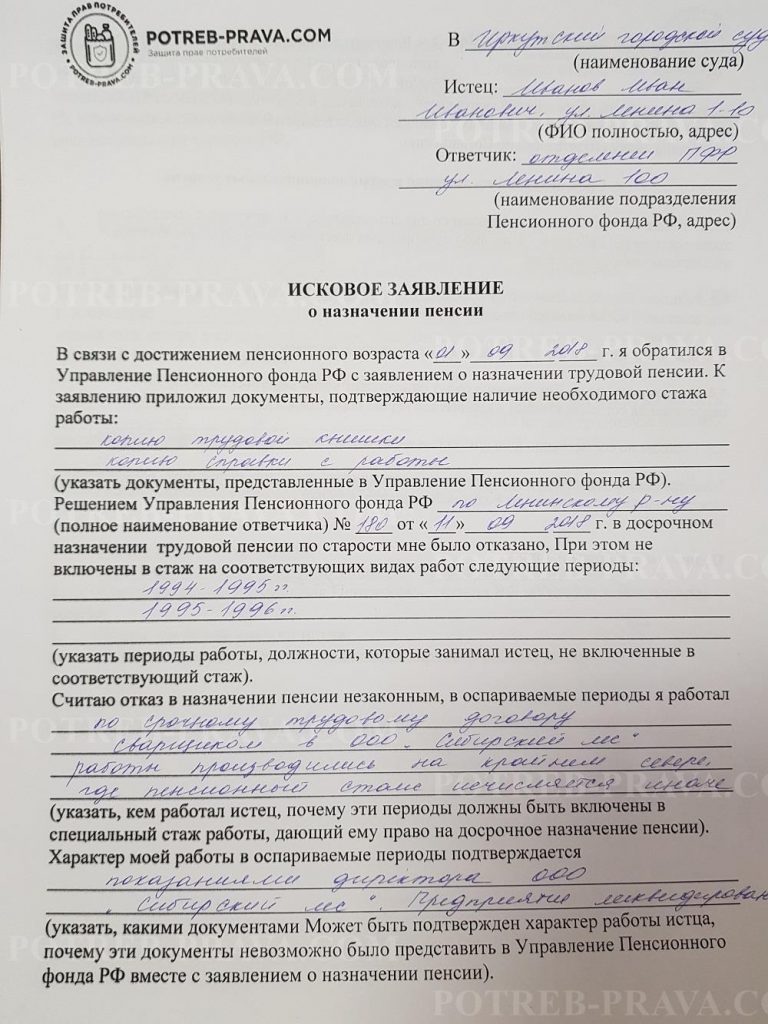

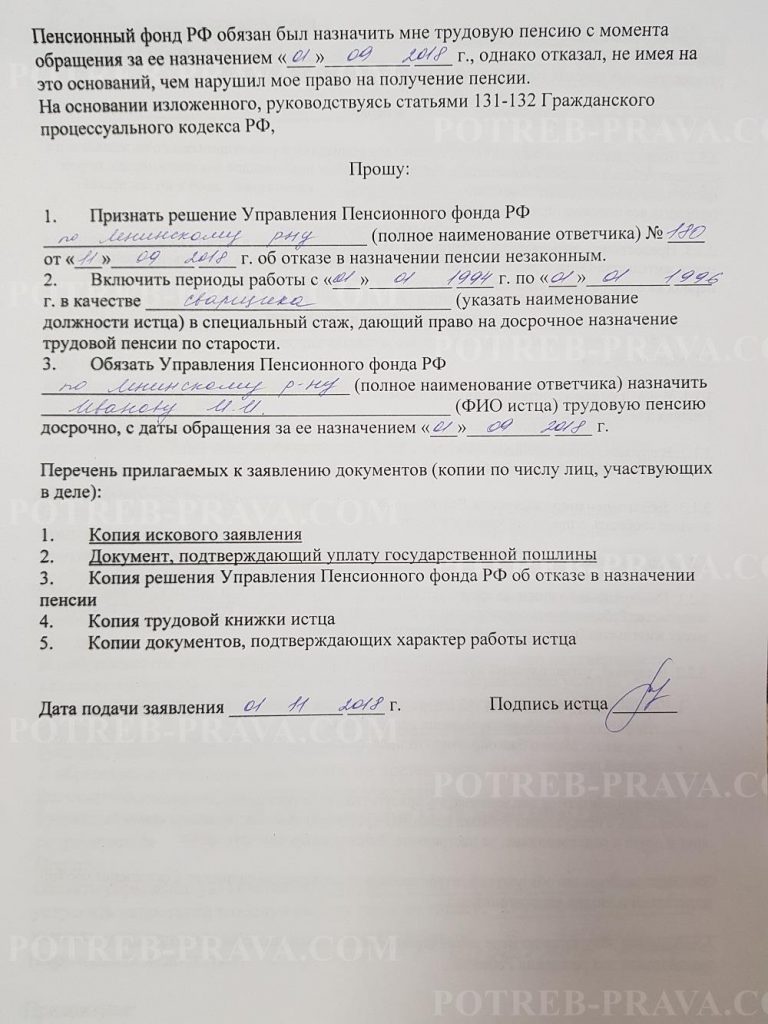

Образцы исковых заявлений в суд на пенсионный фонд

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления на пенсионный фонд о назначении пенсии:

СКАЧАТЬ образцы исковых заявлений в суд на пенсионный фонд можно по ссылкам ниже:

Как правильно составить иск

Обжаловать действия сотрудников пенсионного фонда можно в судебном органе. Для этого нужно составить исковое заявление и сделать несколько его копий.

Число копий зависит от того, сколько сторон будут участвовать в рассмотрении дела.

Оформить исковое заявление лицо может самостоятельно, или же составить его с помощью юриста. При самостоятельном составлении искового заявления человек должен заранее ознакомиться с требованиями к оформлению иска, указанными в Гражданско-процессуальном кодексе.

Так, иск обязательно должен содержать следующее:

- информацию о судебном органе, в который направляется заявление. Указать нужно только полное наименование суда и его адрес;

- сведения об истце: полные ФИО, год рождения, фактический адрес проживания, контакты (телефон, адрес электронной почты), должность;

- сведение об ответчике: полное наименование пенсионного фонда, адрес юридического лица, данные руководителя фонда и его должность;

- цену искового заявления и размер пошлины;

- подробное описание нарушения, допущенного ПФ или сотрудниками пенсионного фонда. Описание должно быть достоверным и логичным. Описывать ситуацию нужно последовательно, чтобы участники суда не запутались и правильно истолковали содержание. Описывая нарушение, заявитель должен сразу делать ссылки на доказательства и нормативно-правовые акты;

- также любой иск должен содержать конкретные требования. Подавая исковое заявление в суд в отношении пенсионного фонда, помимо основных требований (взыскать незаконно удержанную сумму, обязать фонд произвести выплаты), можно указать еще и требование о взыскании морального вреда, причиненного незаконными действиями сотрудниками фонда;

- также иск должен содержать перечень документов. Все приложения следует указывать в виде списка. Прописывать нужно полное название документа, также желательно указать количество листов каждого;

- и в самом конце иска заявитель должен поставить дату и свою подпись. Без этого заявление не будет принято в суде.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Необходимые документы

Оспорить действия сотрудников пенсионного фонда сложно, поэтому потерпевшему следует тщательно подготовиться к суду.

Кроме искового заявления огромное влияние на исход дела оказывают доказательства, которые подтверждают права заявителя, поскольку судья может разобраться в ситуации, только опираясь на факты, указанные в документах.

Так, к иску, подаваемому к пенсионному фонду, требуется приложить:

- копию документа, удостоверяющего личность заявителя: паспорта или удостоверения личности;

- оригинал справки, подтверждающей оплату государственной пошлины;

- копию акта, выданного пенсионным фондом;

- копию заявления, направленного руководству организации;

- копию сведений из трудовой книжки;

- бумагу с расчетом цены иска.

Основания для обращения

Основаниями для подачи жалобы могут стать следующие действия ПФ или сотрудников фонда:

- произведение выплаты меньшего размера;

- отказ в перерасчете пенсии;

- отказ в переводе положенной выплаты или компенсации;

- игнорирование и непринятие заявлений;

- требование оплаты за оказываемые услуги, которые по закону должны предоставляться бесплатно;

- нарушение иных требований закона: несоблюдение установленных сроков, оскорбление клиентов и т. д.

В случае если сотрудниками фонда были допущены подобные нарушения, пострадавшему следует сразу заняться сбором доказательств.

Однако перед подачей жалобы потерпевшему следует сначала узнать, по чьей вине было совершено правонарушение: по вине фонда, руководителя организации, исполнителя или организации, которая отвечает за доставку корреспонденции.

Посмотрите видео. Составляем иск к пенсионному фонду правильно:

Досудебный порядок

Прежде чем обращаться в суд, потерпевшему нужно сначала обратиться к руководителю организации с претензией. Претензия составляется в письменном виде в свободной форме. Претензия подается на имя директора организации.

Подать претензию можно лично или через представителя. Потерпевшему или представителю надо обратиться в канцелярию организации или в приемную директора и сдать им заявление.

Либо досудебную претензию можно отправить заказным письмом или по электронной почте.

Сотрудники Пенсионного Фонда обязаны принять заявление. Отказать в принятии они не могут. После принятия заявления ответ на него должен поступить в течение одного месяца. Если ответ не поступил в установленный срок, то подобные действия ПФ признаются незаконными и могут быть обжалованы.

Подсудность

Заявления в отношении ПФ подаются в судебный орган по месту нахождения местного органа Пенсионного Фонда.

Запомните! Подобные дела рассматриваются в мировом суде или в судах общей юрисдикции. Дела подлежат рассмотрению в мировом суде, если цена иска не превышает 100 тысяч рублей.

Дела, требования которых носят нематериальный характер (например, признание отказа об установлении пенсии незаконным), рассматриваются в судах общей юрисдикции.

Имеют ли право пенсионеры на обязательную долю в наследстве, читайте тут.

Госпошлина

Исковые заявления, подаваемые в отношении ПФ, могут носить имущественный, неимущественный или смешанный характер. Определить характер требований нужно до подачи иска в суд, так как он влияет на размер государственной пошлины.

Порядок расчета и оплаты госпошлины указан в части второй главы 25.6 НК РФ.

Так, по делам, которые носят имущественный характер, пошлина оплачивается следующим образом:

- если размер требований не превышает 20 тыс. руб., то оплачивается 4% от размера исковых требований. При этом минимальный размер госпошлины составляет 400 рублей;

- когда размер требований превышает 20 тыс. руб., но при этом он меньше 100 тыс. руб., оплачивается 3% от суммы плюс 800 рублей;

- когда цена заявления в пределах 101 000 -200 000 рублей, оплатить потребуется 2% плюс 3200;

- когда сумма составляет 201 000-1000 000 рублей, оплачивается 1% плюс 5200 рублей;

- когда сумма больше 1 млн. рублей, оплачивать нужно 0,5% плюс 13200 рублей. Максимальный размер государственной пошлины составляет 60 тыс. рублей.

Если исковые требования носят неимущественный характер, то оплачивается 300 рублей.

В случае если требования носят смешанный характер, то расчет следует производить отдельно по каждому виду требований.

При расчете размера государственной пошлины следует учитывать то, что законом предусмотрены льготы, и некоторые граждане освобождаются от обязанности оплачивать пошлину.

Срок рассмотрения иска по существу

Гражданские дела рассматриваются в течение 2 месяцев, в некоторых ситуациях судья может продлить или сократить этот срок. Так, например, если сторонам потребуется восстановить важные документы или получить их из других организаций, провести экспертизу и т. д.

Посмотрите видео. Досрочная пенсия. Советы адвоката:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Читайте также: