Негосударственные пенсионные фонды новые договора

В последние годы вопросы, связанные с пенсионным обеспечением, стали все больше волновать россиян. Граждане понимают, что для обеспечения достойного уровня жизни в старости необходимо заботиться о формировании своей пенсии как можно раньше, практически с самого начала ведения трудовой деятельности.

На сегодняшний момент единственным и действенным вариантом приумножить размер своего пенсионного обеспечения является формирование ее в негосударственных пенсионных фондах (НПФ). Молодые россияне имеют подобную возможность, благодаря механизму перевода накопительной части пенсии в данные организации.

Бесплатно по России

На практике это означает, что страховые взносы на пенсионное обеспечение, выплачиваемые работодателями, будут направляться как в ПФР на формирование страховой пенсии, так и в НПФ для пополнения накопительного счета.

Кроме этого, каждый гражданин вправе самостоятельно заключить договор негосударственного пенсионного обеспечения с НПФ и производить соответствующие взносы для дополнительного материального обеспечения в старости. Но как же выбрать надежный НПФ и на что следует обращать внимание при заключении соответствующего договора об НПО? Речь об этом и пойдет в статье далее.

Договор с НПФ о договор о негосударственном пенсионном обеспечении

Подписание соглашения с НПФ является юридически значимым действием, которое предполагает возникновение определенных прав и обязанностей у всех сторон договора. И, естественно, данный шаг имеет как плюсы для гражданина, так и определенные недостатки, учитывать которые необходимо еще до того, как договор об обязательном пенсионном страховании вступит в силу.

К несомненным положительным сторонам перечисления пенсионных накоплений в НПФ следует отнести:

- Сохранность денежных средств. Граждане, которые перевели накопительную пенсию в НПФ, вправе не беспокоиться за сохранность сбережений. Они не могут быть как-либо удержаны или использованы фондом не по назначению. Даже в случае ликвидации организации денежные средства в полном объеме попросту вернутся в государственный пенсионный фонд.Что касается взносов по договорам добровольного пенсионного страхования, то здесь клиенту важно проследить, чтобы денежные средства были застрахованы от рисков, связанных с прекращением деятельности НПФ.

- Возможность получения дохода. НПФ не только аккумулируют денежные средства, но и обеспечивают их прирост. Он происходит за счет вкладывания их в различные доходные проекты. Последними, как правило, выступают ценные бумаги. Инвестиционный доход может значительно увеличить размер пенсии гражданина в будущем.

- Открытость и прозрачность деятельности. Деятельность негосударственных пенсионных фондов законодательно отрегулирована и находится под постоянным контролем надзорных органов.

К недостаткам заключения договора с негосударственным фондом следует отнести:

- Отсутствие гарантированного дохода. Денежные средства, находящиеся на счетах в ПФР, периодически индексируются, что обеспечивает хоть небольшой, но все же прирост к будущей пенсии. НПФ гарантирует лишь сохранность денежных средств, которые были перечислены в качестве страховых взносов, что не отменяет риск нулевой доходности по инвестициям.

- Потеря инвестиционного дохода при частых сменах НПФ. При частой смене фондов или переходе из негосударственной организации в государственную раньше, чем это предусмотрено законом, клиент лишается права на инвестиционный доход. В этой связи к выбору НПФ следует отнестись крайне ответственно.

Можно ли перейти из ПФР в НПФ

В соответствии с действующим законодательством гражданин, чья пенсия формируется в государственном фонде, вправе перевести накопительную ее часть в коммерческую организацию. В этих целях между НПФ и гражданином в обязательном порядке заключается договор ОПС.

После этого застрахованное лицо должно подать заявление в ПФР по установленной форме. Сделать это можно как лично, обратившись в отделение пенсионного фонда, так и через представителя, на руках у которого должна быть соответствующая доверенность. Подать заявление необходимо до 1 декабря года подписания договора.

Переходить из одного фонда в другой гражданам разрешено не чаще, чем 1 раз в год.

Что нужно знать о НПФ перед заключением пенсионного договора

Рынок негосударственного пенсионного страхования в нашей стране в последние годы значительно расширился. Организаций, предлагающих гражданам заключать договора ОПС, большое количество, и, следует отметить, не все они могут гарантировать исполнение своих обязательств перед клиентом.

Кроме этого, зачастую под НПФ маскируются банальные мошенники. В этой связи переход из ПФР в НПФ должен быть продуманным шагом.

Если целесообразность перевода накопительной пенсии в негосударственный фонд у гражданина не вызывает вопросов, то вполне обоснованно возникает проблема выбора организации.

Именно поэтому перед подписанием договора следует учитывать:

Тонкости оформления и подписания документа

Нюансы, связанные с формой, оформлением и порядком расторжения договора о негосударственном пенсионном обеспечении между гражданами и НПФ, имеют строгое нормативное регулирование. Оно основывается на положениях, предусмотренных ст. ст. 36.3 – 36.5 Федерального закона «О негосударственных пенсионных фондах» №75-ФЗ.

В соответствии с законом в договоре ОПС обязательно должны содержаться следующие сведения:

- данные о гражданине и НПФ;

- СНИЛС;

- права и обязанности подписавших договор лиц;

- особенности выплат пенсионного обеспечения и порядок его установления;

- особенности, связанные с выплатой денежных средств правопреемникам гражданина в случае его смерти;

- ответственность сторон;

- особенности, связанные с прекращением договора;

- порядок урегулирования моментов спорного характера между сторонами;

- реквизиты сторон;

- печать и подписи сторон.

Список документов, необходимых для заключения договора

Перечень документов, которые гражданин обязан предоставить в целях заключения договора ОПС, весьма небольшой. Он включает в себя паспорт РФ и СНИЛС.

С 01 апреля 2019 года ПФР объявил о прекращении выдачи зеленых карточек. Однако это не означает, что ранее выданные прекращают свое действие – их также можно предоставлять по месту требования.

Если карточки нет, то для подтверждения статуса застрахованного в системе ОПС лица следует предоставлять справку из ПФР, которую можно получить как путем личного обращения в фонд, так и в электронном виде через интернет.

Как расторгнуть договор

Клиент вправе расторгнуть договор с НПФ без указания на то причин. Для этого необходимо направить в адрес своего фонда соответствующее заявление. Следует отметить, что установленной формы у него нет, однако в нем важно указать, куда именно следует направить денежные средства после расторжения договора. Это может быть как другой НПФ, так и ПФР.

Если же пенсия формировалась в рамках программы негосударственного страхования, то клиент вправе, кроме вышеперечисленного, указать реквизиты своего банковского счета, куда ему будут переведены деньги, если он не желает оставлять их в пенсионной системе. Однако гражданин будет обязан уплатить НДФЛ на сумму процентов, начисленных в период действия договора.

Формирование будущей пенсии в негосударственном пенсионном фонде – верное решение для обеспечения финансово обеспеченной старости. Однако подходить к выбору НПФ следует ответственно, тщательно изучив предложенный к подписанию договор, проверив в нем наличие обязательных пунктов и «подводных камней» в его условиях.

Полезное видео

Предлагаем посмотреть интересное видео по теме:

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

26 июля 2019 15:48

Формируя накопительную пенсию, гражданин доверяет средства выбранному НПФ (негосударственному пенсионному фонду) или ПФР. Если его не устраивает текущий страховщик, всегда может перейти в другой НПФ, написав заявление и заключив договор. Однако, чтобы не потерять уже накопленный инвестиционный доход, необходимо делать это с умом.

Чаще чем раз в 5 лет менять страховщика не выгодно!

Раньше каждый мог менять фонд не чаще одного раза в год. Согласно действующему законодательству текущий страховщик (фонд, в котором находятся накопления гражданина) отражает (фиксирует) сумму средств пенсионных накоплений по состоянию на 31 декабря года, в котором истекает пятилетний срок с года начала формирования накоплений гражданина в этом фонде.

Соответственно, если менять фонд чаще, чем раз в пять лет (до фиксации фондом суммы, накопленной за 5 лет), деньги переводятся во вновь выбранный фонд без учета инвестиционного дохода (с потерей). При досрочном переходе из одного фонда в другой, гражданин теряет доход за все годы нахождения в предыдущем НПФ (ПФР), которые в совокупности составили менее пяти лет.Часто переходить из фонда в фонд невыгодно, непосредственно в форме заявления о досрочном переходе есть предупреждение о возможности потери инвестиционного дохода.

Как правильно поменять страховщика

Чтобы не потерять инвестиционный доход, недостаточно просто переходить из фонда в фонд не чаще одного раза в пять лет. Надо еще и точно знать, в какой именно год можно это сделать «досрочно» и без больших потерь накопленных средств. Для этого надо знать год начала формирования пенсионных накоплений в текущем фонде и дату фиксации накопленных средств. Важно отметить, что при этом реорганизация фонда не является сменой страховщика и не является точкой отсчета нового периода.

Дата первой фиксации суммы средств определена законодательно. Для застрахованных лиц, которые находились в НПФ (ПФР) с 2011 года и ранее, первый расчет размера средств пенсионных накоплений (первая пятилетняя фиксация) был осуществлен по состоянию на 31 декабря 2015 года. Для тех, кто пришел в НПФ или в ПФР в 2012 году, его произвели по состоянию на 31 декабря 2016 года, если в 2013 году – на 31 декабря 2017 года и т.д. Подробнее можно посмотреть в таблице ниже.

Особенности расчета средств пенсионных накоплений,

подлежащих передаче текущим страховщиком новому страховщику

по заявлениям о досрочном переходе, поданным в 2019 году

«Если год подачи заявления …»

«То год перевода СПН

«Значит дата фиксации инвест. дохода …»

За сколько лет будет потерян инвестиционный доход, если подать заявление о переходе в 2019 году

Когда подавать заявление без потери дохода

2010 и ранее

2011 и ранее

1 - 31.12.2015

2 - 31.12.2020

2016-2019 гг.

2015, 2020

2011

2012

1 - 31.12.2016

2 - 31.12.2021

2017-2019 гг.

2016, 2021

2012

2013

1 - 31.12.2017

2 - 31.12.2022

2018-2019 гг.

2017, 2022

2013

2015

31.12.2019

Без потери

2019

2014

2015

2016

31.12.2020

2016 - 2019 гг.

2020

2016

2017

31.12.2021

2017 - 2019 гг.

2021

2017

2018

31.12.2022

2018-2019 гг.

2022

2018

2019

31.12.2023

2019 г.

2023

Зафиксированная сумма включает в себя как сами пенсионные накопления, так и инвестиционный доход. Наиболее благоприятным для подачи заявления о досрочном переходе является пятый по счету год пребывания в фонде.

Не забудьте подать заявление в ПФР

Меняя НПФ, кроме заключения договора об обязательном пенсионном страховании с выбранным фондом необходимо подать заявление о переходе в этот же фонд (в этом же календарном году). Если в Пенсионный фонд поступят сведения только о договоре, или только о заявлении, то перевода пенсионных накоплений в НПФ не состоится.

Так же, следует иметь в виду, что заявления о переходе от одного страховщика к другому могут быть подписаны застрахованным лицом как лично, при обращении в территориальный орган ПФР, так и с помощью электронно-цифровой подписи при любых обращениях, например, в банк, кадровое агентство и т.п., а также поданы через Портал Госуслуг, Личный кабинет гражданина на сайте ПФР. Поэтому при использовании своей подписи (как чернильной, так и электронной) необходимо внимательно читать подписываемый, а также не сообщать без необходимости свой СНИЛС и код доступа к электронной подписи, приходящий в виде СМС (цифры) на телефон.

Если договор и «досрочное» заявление были написаны как результат обмана или агрессивной рекламы со стороны агентов НПФ (сотрудников банка или магазина), и гражданин передумал менять свой фонд, следует сразу же срочно обратиться с письменным заявлением во вновь выбранный фонд и настаивать на расторжении заключенного договора.

Заявление о досрочном переходе в другой фонд подлежит рассмотрению Пенсионным фондом Российской Федерации в срок до 1 марта года, следующего за годом подачи застрахованным лицом заявления о переходе в фонд. При этом рассмотрение заявлений застрахованных лиц ежегодной переходной кампании, а также решение об удовлетворении/отказе в удовлетворении конкретного заявления принимается на уровне Пенсионного фонда России в г.Москва, а не в регионах, и всего один раз по истечении календарного года, на основании заявления с самой поздней датой поступления в ПФР, а не после каждого заявления.

Узнать сведения о накопительной пенсии можно при личном обращении застрахованного лица в территориальный орган ПФР, а так же заказав выписку из индивидуального лицевого счета в Личном кабинете на сайте ПФР, через мобильное приложение ПФР, «Сбербанк онлайн», или через Портал Госуслуг.

Страховщиком может быть либо ПФР, либо НПФ.

ВАЖНО!

- Ознакомься с выпиской из лицевого счета в ПФР сам и рекомендуй сделать это своим родным, друзьям, знакомым.

- Ежегодно следи за доходностью своего страховщика.

- Менять страховщика чаще одного раза в 5 лет – значит терять инвестиционный доход.

- Управляющую компанию внутри ПФР можно менять каждый год без потери инвестиционного дохода.

- Позаботься заранее о том, где будешь получать накопительную пенсию. Менять страховщика после обращения за назначением выплаты из средств пенсионных накоплений - запрещено.

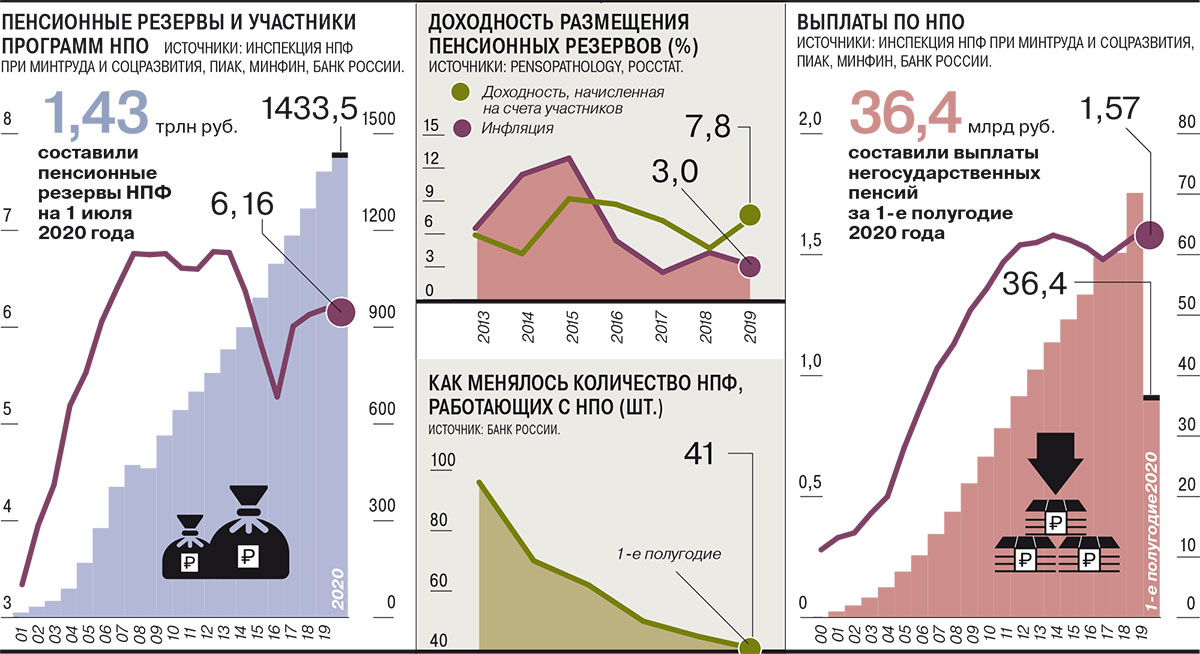

Тенденцией этого года на рынке НПФ стало активное развитие индивидуальных пенсионных планов (ИПП). За неполные девять месяцев негосударственные фонды привлекли по этим программам больше средств, чем за два полных предыдущих года. В денежном выражении они пока выглядят незначительными, однако количество привлеченных лиц по итогам года может приблизиться к 100 тыс., что превысит число граждан, которые переведут в НПФ пенсионные накопления. В случае стимулирования подобных программ государством количество розничных клиентов фондов может вырасти многократно.

Индивидуальный подход к массам

Индивидуальные пенсионные планы нельзя назвать новым продуктом. Однако в 2020 году у этого направления открылось второе дыхание — и благодаря росту активности прежних участников, и благодаря выходу на рынок новых игроков.

По итогам девяти месяцев НПФ Сбербанка уже заключил почти 35 тыс. договоров ИПП, в полтора раза превысив результат всего прошлого года. «ВТБ Пенсионный фонд» к этому времени заключил около 10 тыс. договоров ИПП, почти удвоив результат 2019 года. Аналогичное число договоров по итогам года добавит к своему портфелю «Газфонд Пенсионные накопления».

Недавно к активному продвижению ИПП присоединились еще два крупных фонда — «Эволюция» и «Сафмар». В частности, последний до конца года планирует привлечь несколько тысяч клиентов. По итогам года количество привлеченных клиентов может приблизиться к 100 тыс. человек, превысив количество граждан, которые переведут в НПФ пенсионные накопления.

В денежном выражении результаты выглядят не менее успешно. За девять месяцев объем привлеченных средств по трем крупнейшим фондам составил около 7,3 млрд руб., в 1,6 раза превысив результат всего прошлого года.

Безусловно, в масштабе сектора негосударственного пенсионного обеспечения (НПО) — 1,7 трлн руб. пенсионных резервов — это незначительная величина. Но на фоне стагнации других секторов пенсионного рынка любая положительная динамика выглядит как прорыв. «Обязательное пенсионное страхование заморожено, развитие корпоративных пенсионных планов затрудняется ограниченной емкостью рынка — не так много компаний, которые готовы и могут развивать корпоративное НПО»,— поясняют в НПФ «Благосостояние».

Партнер PwC Карина Худенко о корпоративных пенсионных планах

Судя по динамике переходной кампании по переводу пенсионных накоплений, по итогам года может произойти нетто-отток клиентов из системы НПФ. По словам гендиректора НПФ Сбербанка Александра Зарецкого, с одной стороны, наблюдается охлаждение в сегменте обязательного пенсионного страхования (ОПС), а с другой — довольно «низкий уровень проникновения добровольных пенсионных программ в розничном сегменте». «В нынешней ситуации ИПП — это естественный путь развития, особенно учитывая действующий алгоритм расчета страховой пенсии, который усредняет размер обязательной пенсии и не позволяет клиенту с заработной платой выше среднего рассчитывать на иной размер пенсионных выплат»,— соглашаются в «ВТБ Пенсионном фонде».

Первые опыты продвижения ИПП были еще три-четыре года назад, но, несмотря на ряд достижений, массового продолжения не получили. Так, на рубеже 2016–2017 годов в этот сегмент еще при прежнем менеджменте вышел НПФ Сбербанка (см. “Ъ” от 25 мая 2018 года). Продажи розничного продукта НПО через сеть материнского банка проходили в связке с ОПС, что позволяло окупить его. При этом продукт характеризовался незначительным минимальным взносом — 1–1,5 тыс. руб.

Хотя фонду удалось привлечь таким образом 1,5 млн новых клиентов, реальный объем привлеченных средств был невелик. Кроме того, фонд столкнулся с проблемой стимулирования новых участников платить последующие взносы, а также с большим объемом расторгаемых договоров (см. “Ъ” от 14 мая).

В 2018–2019 годах начали тестировать розничное привлечение еще два крупных НПФ, также используя банковский канал продаж. «Газфонд Пенсионные накопления» распространял ИПП с первоначальным взносом 30–50 тыс. руб. «ВТБ Пенсионный фонд» первоначально вышел в премиум-сегмент с первоначальным взносом 300 тыс. руб., но в этом году добавил и массовый сегмент с первоначальными взносами от 3 тыс. и 30 тыс. руб.

План против депозита

В сравнении с банковским депозитом у ИПП есть несколько весомых преимуществ, отмечают представители пенсионных фондов. Например, можно вносить любую сумму без ограничений по размерам первого и последующих взносов. Часть взносов можно вернуть, оформив социальный налоговый вычет, который ограничен 120 тыс. руб. Кроме того, доход начисляется при любом сроке действия договора. Может быть интересно и то обстоятельство, что пенсионные средства не включаются в состав совместно нажитого супругами имущества и защищены законодательно от взысканий со стороны третьих лиц (см. “Ъ” от 24 апреля 2018 года).

Вместе с тем по сравнению с большинством инвестиционных инструментов ИПП защищен от потерь. Так, согласно закону «О негосударственных пенсионных фондах», доходность по добровольным программам по итогам года не может быть отрицательной. Некоторые НПФ по ИПП устанавливают минимальную норму доходности. К тому же, как указывают в НПФ «Благосостояние», «с 2021 года будет взиматься налог на процентный доход по вкладам, а с ИПП — нет».

Тем не менее, всего этого еще далеко не достаточно для удовлетворения потенциального клиента. В частности, вопросы есть к вариативности пенсионных продуктов. В основном она касается минимального первоначального взноса, наличия и уровня минимального гарантированного дохода, различных возможностей расторжения договора и получения выкупной суммы, а также формы выплаты пенсии. В отличие от тех же депозитов, доходность зависит от результатов инвестирования управляющими компаниями фонда и, соответственно, конъюнктуры рынка, а также профессионализма самих УК. К тому же средства на пенсионных счетах, в отличие от банковских вкладов, не застрахованы государством.

В ожидании гарантий и вычетов

Однако пенсионные фонды связывают слабое распространение ИПП не только с перечисленными факторами. Продвижение таких продуктов через банки сдерживает их низкая маржинальность. «В первую очередь она обусловлена тем, что программы НПО носят добровольный характер и требуют значительных и регулярных инвестиций в развитие — в разработку новых интересных для разных категорий граждан программ, создание удобной для клиентов инфраструктуры, продвижение»,— говорят в фонде «Благосостояние».

По мнению НПФ «Открытие», для повышения маржинальности ИПП необходимо введение для НПО постоянной части вознаграждения (см. подробнее “Ъ” от 16 октября), направление остатков выкупных сумм по ИПП в капитал, а не в страховой резерв, а также снижение затрат на эквайринг при внесении взносов по ИПП.

Согласно действующему законодательству, НПФ может в качестве вознаграждения претендовать лишь на 15% от полученного инвестиционного дохода, что в условиях падения ставок – не слишком большая величина. В частности, поэтому фонды стремятся наравне с агентским каналом развивать онлайн-продажи, которые не предполагают комиссионных вознаграждений посреднику. НПФ «ВТБ Пенсионный фонд» за девять месяцев этого года привлек так 20% новых клиентов по ИПП. В марте этого года продукт был поставлен на продажу в приложении «Сбербанк Онлайн», что позволило привлечь НПФ Сбербанка дополнительно 11 тыс. человек, то есть почти треть от общего числа привлеченных.

Кроме того, чтобы ИПП стал более интересен клиенту, как считают фонды, нужны государственные стимулы и гарантии. По мнению «ВТБ Пенсионного фонда», прежде всего необходимо «создание отдельного пенсионного вычета и освобождение от НДФЛ негосударственных пенсий, сформированных за счет третьих лиц». В крупных фондах полагают, что такой отдельный вычет по размеру может быть аналогичен вычету по ИИС первого типа, то есть ограничен инвестированием 400 тыс. руб. в год.

Замгендиректора НПФ «Будущее» Дмитрий Ключник о том, почему основная проблема развития ИПП лежит в массовом сегменте

В НПФ «Открытие» предлагают не вводить новый, а повысить социальный налоговый вычет. «Средний возраст нашего клиента по ИПП сегодня — 49 лет. Это люди, у которых не такой большой период для накопления, поэтому они делают взносы гораздо выше, чем 120 тыс. руб. в год, и им не хватает существующего порога»,— отмечает заместитель гендиректора «Газфонд Пенсионные накопления» Антон Шпилев.

Также заинтересованность потенциальных клиентов увеличит система гарантирования через АСВ, концепция которой была представлена ЦБ год назад (см. “Ъ” от 3 декабря 2019 года). «На примере банковских вкладов видно, что появление системы гарантирования простимулировало многих граждан использовать вклады как долгосрочный инструмент сбережения»,— говорит Антон Шпилев. «В условиях отсутствия таких стимулов, как гарантирование, значительный налоговый вычет или софинансирование, большинство россиян не будут заинтересованы в формировании долгосрочных пенсионных накоплений»,— соглашаются в НПФ «Сафмар».

Тем не менее, как считает член совета Ассоциации НПФ Алексей Морозов, НПФ будут стремиться завоевать рынок добровольных розничных пенсионных программ, даже действуя на грани рентабельности. По его оценке, в следующем году возможно привлечение фондами около 120–150 тыс. новых договоров ИПП. В дальнейшем, считает эксперт, все будет зависеть от того, смогут ли фонды выторговать для себя хорошие условия по НПО. Если маржинальность продукта повысится и он сможет конкурировать со многими другими финансовыми продуктами на банковской полке, поясняет господин Морозов, можно ожидать увеличения розничных продаж НПО в 1,5–2 раза.

Традиционно именно в конце года граждане начинают наиболее активно задумываться о том, какому пенсионному фонду можно доверить свои накопления. Вместе с экспертом проекта «Финансовое здоровье», консультантом по финансовой грамотности проекта Минфина России, экспертом по вопросам планирования пенсии Павлом Пушкиным разобрались, как выбрать негосударственный пенсионный фонд.

У граждан 1967 года рождения и моложе помимо государственной страховой пенсии формируется вторая пенсия – накопительная. К сожалению, с 2014 года отчисления работодателей в размере 6% от размера наших зарплат в накопительную пенсию «заморожены». Но всё, что сформировалось на счетах накопительной пенсии до этого времени плюс ежегодный инвестиционный доход, составляет сумму наших пенсионных накоплений.

В настоящее время накопительная пенсия может пополняться тремя способами:

- Путём ежегодного начисляемого инвестиционного дохода, полученного от управления нашими деньгами.

- За счёт дополнительных взносов граждан или работодателей по программе софинансирования накопительной пенсии (для тех, кто вступил в программу до 31 декабря 2014 года и успел до 31 декабря 2015 года внести первый взнос).

- За счёт средств материнского капитала.

Управлять своей накопительной пенсией граждане могут путём выбора страховщика. Им может быть либо государственная корпорация «Внешэкономбанк» (ВЭБ), которая управляет деньгами «молчунов», либо негосударственный пенсионный фонд.

Выбор страховщика, который будет управлять нашими пенсионными накоплениями, - это важное решение, от которого зависит сохранность и доходность наших сбережений и, в конечном итоге, будет зависеть размер нашей дополнительной пенсии.

Что такое НПФ?

Негосударственный пенсионный фонд – это некоммерческая организация, которая работает с целью накопления пенсионных взносов участников НПФ и последующего управления пенсионными активами в интересах граждан. Кроме того, НПФ занимается осуществлением пенсионных выплат участникам фонда.

Считается, что поскольку НПФ работает сразу с несколькими управляющими компаниями, это существенно снижает риски при инвестировании и позволяет выбрать компании наиболее выгодную стратегию для управления накоплениями граждан.

Как выбрать НПФ?

Рассмотрим пошагово, как выбрать негосударственный пенсионный фонд (НПФ) в качестве своего страховщика, который управляет накопительной пенсией.

Шаг 1. Смотрим на наличие у фонда лицензии на ведение деятельности по обязательному пенсионному страхованию и участие в системе гарантирования прав застрахованных лиц.

Заходим на сайт Агентства по страхованию вкладов в раздел «реестр негосударственных пенсионных фондов — участников системы гарантирования прав застрахованных лиц».

Напомню, что с 2014 года введена система гарантирования пенсионных накоплений, которая позволяет в соответствии с законом компенсировать размер накоплений клиентам НПФ при отзыве лицензии.

На сегодняшний день в реестре участников системы гарантирования находится 38 НПФ, которые также имеют и лицензии на работу с накопительной пенсией.

Именно из этих 38 фондов нам предстоит выбрать свой фонд.

Шаг 3. Смотрим на срок работы негосударственного пенсионного фонда.

Безусловно, важным показателем надёжности и устойчивости фонда является срок его работы. Первые негосударственные пенсионные фонды появились в России практически сразу же после подписания Указа президента от 16 сентября 1992 года «О негосударственных пенсионных фондах».

Чем дольше срок работы фонда на пенсионном рынке, тем, как правило, большим опытом, устойчивостью и надёжностью обладает фонд. Рекомендуется рассматривать фонды со сроком работы от 10 лет, лучше – 15-20 лет.

Шаг 4. Определяем учредителей негосударственного пенсионного фонда.

Для того чтобы более существенно понять, что из себя представляет фонд, необходимо ознакомиться с составом его учредителей и бенефициаров (конечных владельцев фонда). Данная информация обязательна к размещению на официальном сайте фонда и является открытой.

Логично предположить, что наличие в составе учредителей и акционеров крупных компаний повышает надёжность фонда и является преимуществом по отношению к фондам, акционерами которых выступают ООО и (или) отдельные физические лица.

Шаг 5. Получаем информацию о результатах инвестирования средств пенсионных накоплений.

Доходность – один из важнейших показателей деятельности фонда, от размера которого во многом зависит размер нашей будущей пенсии.

Рекомендуется пользоваться только официальной статистикой по доходности инвестирования пенсионных накоплений. Эти данные можно получить на сайте Центрального банка России в разделе «основные показатели деятельности негосударственных пенсионных фондов по обязательному пенсионному страхованию».

На сайте доступны данные о доходности НПФ за период с 2011 года по 2016 год, а также данные о доходности НПФ за первое полугодие 2017 года.

При сравнении доходности НПФ есть смысл обращать внимание на более длительные промежутки времени, чем только за текущий или прошедший год. Период рассмотрения должен составлять хотя бы 5 лет. Так как в соответствии с действующим законодательством показатели доходности в прошлые периоды не являются гарантией доходности будущих периодов, то те НПФ, которые показывают более высокую среднегодовую доходность на длительных промежутках времени, будут иметь преимущество по сравнению с другими.

Шаг 6. Смотрим на качество сервиса.

В настоящее время практически все фонды имеют стандартный набор сервиса, представляемого клиенту: личный кабинет, бесплатную «горячую линию».

Кроме того, в связи усложнением пенсионного законодательства и разработкой новой пенсионной реформы, некоторые фонды в последнее время начали предоставлять услугу «персональный менеджер», которая позволяет клиентам получать дополнительный бесплатный пакет услуг (консультации и персональное сопровождение).

Не поленитесь уточнить, предоставляет ли выбранный вами фонд такие услуги.

Шаг 7. Удобство расположения офисов фонда.

И последним важным шагом при выборе негосударственного пенсионного фонда рекомендуется уточнить наличие офиса негосударственного пенсионного фонда или его партнёров в вашем городе, а также место расположения и график работы офиса.

Конечно, необходимости постоянно посещать офис фонда, у вас не будет, так как накопление на пенсию – это долгосрочный процесс и, к тому же, многие вопросы можно решить по телефону и через другие дистанционные каналы обслуживания. Однако, некоторые вопросы, например, установление или смена правопреемников по договору, требует личного присутствия клиента в офисе фонда. В противном случае, необходимо будет идти к нотариусу и нести дополнительные расходы на заверение документов.

В заключении хотелось бы сказать, что на основании пункта 6 статьи 13 закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год.

Кроме того, при досрочной смене страховщика возможна потеря инвестиционного дохода. Заключая договор об обязательном пенсионном страховании в 2017 году, можно потерять инвестиционный доход за максимум 3 года. Без потери инвестиционного дохода можно менять страховщика только раз в 5 лет. В этой связи следует учитывать не только важность тщательного выбора НПФ, но и дату заключения договора с новым страховщиком.

Начиная с 01.01.2019 для перевода пенсионных накоплений из одного пенсионного фонда (негосударственного пенсионного фонда или Пенсионного фонда России (ПФР) в другой фонд необходимо подать заявление в ПФР. Такое заявление можно будет подать до 1 декабря двумя способами:

1) Через личный кабинет на сайте Единого портала государственных и муниципальных услуг.

2) В одном из территориальных органов ПФР, перечень которых указан на сайте.

В этом случае заявление может подать как гражданин лично, так и его представитель при наличии у него нотариально удостоверенной доверенности на подачу заявления. В зависимости от того, когда планируется фактический перевод денег, можно подать заявление о переходе или заявление о досрочном переходе. В первом случае средства будут переведены через 5 лет без потери инвестиционного дохода. Во втором случае деньги будут переведены на следующий год после подачи заявления, но доход от инвестирования средств передан не будет. При подаче заявления о досрочном переходе гражданин в обязательном порядке будет уведомляться о последней учтенной на его счете сумме теряемого инвестиционного дохода. По итогам инвестирования пенсионных накоплений за год, в течение которого подано заявление, фактическая сумма теряемого инвестиционного дохода может быть как больше, так и меньше указанной. Если гражданин передумал переходить в другой фонд, то до 31 декабря необходимо подать в ПФР уведомление об отказе от смены фонда. Уведомление может быть подано теми же способами, что и заявление о переходе. Все поданные заявления, а также уведомления об отказе от смены фонда вне зависимости от способа подачи будут доступны в личном кабинете на портале Госуслуг.

Какие средства должны быть переданы в случае перехода из одного пенсионного фонда в другой в году, следующем за годом подачи такого заявления (досрочный переход)?

Закон предусматривает две категории заявлений о переходе в другой фонд или Пенсионный фонд Российской Федерации (ПФР).

Заявление застрахованного лица о переходе — документ, на основании которого переход происходит в году, следующем за годом, в котором истекает пятилетний срок с года подачи такого заявления, в случае, если после его подачи не подано иное заявление застрахованного лица. Например, в случае подачи заявления о переходе в 2015 году фактический переход (перевод средств пенсионных накоплений) произойдет в 2021 году. Заявление застрахованного лица о досрочном переходе — документ, на основании которого переход происходит в году, следующем за годом подачи такого заявления, в случае, если после его подачи не подано иное заявление застрахованного лица.

Чтобы определить размер средств, подлежащих передаче при досрочном переходе, необходимо исходить из даты заключения договора об обязательном пенсионном страховании, а также из даты подачи заявления и фактической передачи средств пенсионных накоплений застрахованного лица.

В случае досрочного перехода при положительном результате инвестирования средств пенсионных накоплений фонд, с которым прекращен договор об обязательном пенсионном страховании, передает средства пенсионных накоплений, учтенные на пенсионном счете накопительной пенсии застрахованного лица, без учета результата их инвестирования за период с даты вступления в силу договора об обязательном пенсионном страховании с текущим страховщиком (фондом) до даты такого перевода новому страховщику. Договор об обязательном пенсионном страховании с новым страховщиком вступает в силу со дня зачисления перечисленных предыдущим страховщиком средств пенсионных накоплений на счет нового страховщика (п. 3 ст. 36.4 Федерального закона №

Так, например, если на пенсионном счете застрахованного лица отражено 1000 рублей на момент вступления в силу договора об обязательном пенсионном страховании с текущим фондом в 2015 году, а заявление о досрочном переходе из фонда в другой фонд или в ПФР подано в 2017 году (до истечения четырехлетнего срока действия договора), то текущий страховщик обязан перевести новому страховщику средства пенсионных накоплений, учтенные на пенсионном счете накопительной пенсии застрахованного лица, без учета результата их инвестирования за период с 2015 по 2017 год (в случае положительного результата инвестирования средств пенсионных накоплений). Таким образом, если инвестиционный доход за 3 года составит, например, 200 рублей и общая сумма, отраженная на пенсионном счете, будет составлять 1200 рублей на конец 2017 года, то текущий страховщик переведет новому страховщику только 1000 рублей, которые находились на пенсионном счете застрахованного лица на момент вступления в силу договора об обязательном пенсионном страховании. Инвестиционный доход, равный 200 рублям, будет потерян. При этом фактический переход, а также перевод средств новому страховщику произойдут в 2018 году.

НПФ «БУДУЩЕЕ» перешел под

управление менеджмента

ГК «Регион»

Обязательное пенсионное страхование

Государственная система пенсионного обеспечения

Индивидуальный пенсионный план

Решите сами, какой будет ваша пенсия

Компаниям

Корпоративная пенсионная программа

Создать программу для мотивации работников

Обязательное

пенсионное страхование

Управление накоплениями, сформированными за счет Работодателя

Индивидуальный пенсионный план

Накопить на пенсию за счет личных взносов

Корпоративная пенсионная программа

Повысьте эффективность бизнеса за счёт мотивации сотрудников и налоговых преференций

Новая команда — новые планы

НПФ «БУДУЩЕЕ» перешел под управление менеджмента ГК «Регион»

Уважаемые клиенты! Запись ведется по телефону единой информационно-справочной службы: 8 800 555-0-555.

Дополнительно сообщаем:

- Пройти ежегодную перерегистрацию вы можете дистанционно, не выходя из дома, позвонив по телефону единой информационно-справочной службы: 8 800 555-0-555.

- Онлайн сервисы для изменения данных, получения выписки по договору и другие опции доступны для клиентов в любое время в Личном кабинете

Берегите себя и своих близких, ваш фонд БУДУЩЕЕ.

Сервисы

Личный кабинет

АО «НПФ «БУДУЩЕЕ» – негосударственный пенсионный фонд России, который входит в систему гарантирования прав застрахованных лиц и осуществляет деятельность по обязательному пенсионному страхованию и негосударственному пенсионному обеспечению. ОАО «НПФ «БЛАГОСОСТОЯНИЕ ОПС», в марте 2016 года к фонду был присоединен АО «НПФ «СтальФонд», в декабре 2016 – АО «НПФ «Уралсиб», НПФ «Наше Будущее» или НПФ «Русский стандарт».

- Что такое ОПС

- Как увеличить накопительную пенсию

- Начать получать выплаты

- Правопреемникам

- Накопить на будущее

- Параметры пенсионного плана

- Пополнять и копить эффективно

- Начать получать пенсию

- Наследование

- Корпоративные пенсионные программы

- КПП и управление персоналом

- Налоговые льготы для бизнеса

- Что такое ОПС

- Как увеличить накопительную пенсию

- Начать получать выплаты

- Правопреемникам

- Накопить на будущее

- Параметры пенсионного плана

- Пополнять и копить эффективно

- Начать получать пенсию

- Наследование

- Корпоративные пенсионные программы

- КПП и управление персоналом

- Налоговые льготы для бизнеса

Использование файлов «cookie» и рекомендации по защите информации

Перевести пенсионные накопления в НПФ «БУДУЩЕЕ» очень просто:

- Необходимо заключить договор об обязательном пенсионном страховании с АО «НПФ «БУДУЩЕЕ» в любом отделении Фонда.

- Не позднее 1 декабря текущего года обратитесь в территориальный орган ПФР и оформите заявление о переходе (о досрочном переходе).

- В личном кабинете на портале «Госуслуги» Вы сможете отслеживать информацию о всех поданных вами заявлениях о переходе.

- Консультацию по вопросам оформления договора ОПС Вы можете получить по телефону единой справочно-информационной службы 8 800 555 0 555.

Для заключения договора НПО с Вашей компанией отправьте сообщение на почту info@npff.ru

Обязательно укажите кампанию, которую Вы представляете, Вашу должность и контактные данные.

Менеджер по работе с корпоративными клиентами свяжется с Вами в ближайшее время.

Консультацию по другим вопросам, связанную с деятельностью Фонда, Вы можете получить по телефону единой справочно-информационной службы 88005550555">8 800 555 0 555.

Читайте также: