Негосударственный пенсионный фонд в векторах

Выписка ЕГРЮЛ с ЭЦП ФНС

Финансовая (Бухгалтерская) отчетность за 2019 г.

О компании:

ООО "НПФ ВЕКТОР" ИНН 7722266605, ОГРН 1027722000107 зарегистрировано 10.07.2002 в регионе Москва по адресу: 111024, г Москва, улица Авиамоторная, дом 49/1, КВАРТИРА 24. Статус: Действующее. Размер Уставного Капитала 40 000,00 руб. читать далее.

Руководителем организации является: Генеральный Директор - Анучин Алексей Сергеевич, ИНН 772200755207. У организации 4 Учредителя. Основным направлением деятельности является "научные исследования и разработки в области естественных и технических наук прочие". На 01.01.2020 в ООО "НПФ ВЕКТОР" числится 16 сотрудников.

В Реестре недобросовестных поставщиков: не числится. За 2019 год доход организации составил: 43 868 000,00 руб., расход 41 853 000,00 руб. У ООО "НПФ ВЕКТОР" зарегистрировано судебных процессов: 0 (в качестве "Ответчика"), 0 (в качестве "Истца"), Официальный сайт ООО "НПФ ВЕКТОР" – не указан. E-mail ООО "НПФ ВЕКТОР" - добавить данные. Контакты (телефон) ООО "НПФ ВЕКТОР" - (495. .

Дополнительные ОКВЭД

Цель обработки персональных данных:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: 540 705,76 руб. ↑ +0.09 млн. (450 645,49 руб. за 2018 г.)

- на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации: 5 005 277,01 руб. ↑ +0.87 млн. (4 133 931,03 руб. за 2018 г.)

- на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования: 1 244 101,93 руб. ↑ +0.19 млн. (1 052 984,23 руб. за 2018 г.)

Финансовый анализ отчетности за 2019 год

Коэффициент текущей ликвидности: 4.5

Коэффициент капитализации: 0.3

Рентабельность продаж (ROS): 0

Подробный анализ.

| В качестве Поставщика: , на сумму |

| В качестве Заказчика: , на сумму |

Товарные знаки

Больше информации об организации - в Премиум доступе

Организация не разместила контактные данные

и информацию о деятельности.

Генеральный директор (руководитель юридического лица)

АНУЧИН АЛЕКСЕЙ СЕРГЕЕВИЧ, ИНН: 772200755207

ООО "НПФ ВЕКТОР" ИНН 7722266605

(аффилированность ? )

| Учреждённые: 0 | Представительства: 0 |

| Управляемые: 0 | Филиалы: 0 |

Описание деятельности компании:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "НАУЧНО-ПРОИЗВОДСТВЕННАЯ ФИРМА ВЕКТОР", краткое наименование: ООО "НПФ ВЕКТОР". Действует с 10.07.2002, присвоены: ИНН 7722266605, КПП 772201001, ОГРН 1027722000107, ОКПО 59025136, основной ОКВЭД - "научные исследования и разработки в области естественных и технических наук прочие". Работает по 1 направлению. Имеет 0 лицензий. Организация насчитывает 0 филиалов. Учреждённых компаний: 0, Представительств: 0, Управляемых: 0. Всего связанных с ООО "НПФ ВЕКТОР" 0 компаний. Состоит в реестре Малого среднего бизнеса как Малое предприятие. История компании представлена на странице Лента изменений. Отзывов по компании - нет. Финансовая отчетность ООО "НПФ ВЕКТОР" - есть.

Получите Базу Клиентов с КОНТАКТАМИ онлайн!

на ЗАЧЕСТНЫЙБИЗНЕС

Как получить клиентов

с помощью портала ЗАЧЕСТНЫЙБИЗНЕС

Как правильно проверить контрагентов ?

Узнай на ЗАЧЕСТНЫЙБИЗНЕС!

Компании КОНКУРЕНТЫ. Всего найдено: 11 783

В регионе Москва с ОКВЭД 72.19.

Разместить рекламу по всем компаниям

Внимание: Перед осуществлением безналичного платежа на расчетный счет любой организации (ООО, ЗАО, АО), рекомендуем проверять расчетные счета компании на блокировку ФНС. Совершая перевод на заблокированный счет, Вы рискуете не получить оплаченный товар/услугу и потерять денежные средства.

Проверка на блокировку расчетного счета организации доступна

в Премиум доступе

Информация

Высшим должностным лицам субъектов РФ:

- определить в границах соответствующего субъекта территории, на которых предусматривается реализация комплекса ограничительных и иных мероприятий, направленных на обеспечение санитарно-эпидемиологического благополучия населения, в том числе в условиях введения режима повышенной готовности, чрезвычайной ситуации;

- приостановить (ограничить) деятельность находящихся на соответствующей территории отдельных организаций независимо от организационно-правовой формы и формы собственности, а также индивидуальных предпринимателей;

- установить особый порядок передвижения на соответствующей территории лиц и транспортных средств, за исключением транспортных средств, осуществляющих межрегиональные перевозки.

Настоящий указ не распространяется на следующие организации (работодателей и их работников):

- непрерывно действующие организации;

- медицинские и аптечные организации;

- организации, обеспечивающие население продуктами питания и товарами первой необходимости;

- организации, выполняющие неотложные работы в условиях чрезвычайной ситуации и (или) при возникновении угрозы распространения заболевания, представляющего опасность для окружающих, в иных случаях, ставящих под угрозу жизнь, здоровье или нормальные жизненные условия населения;

- организации, осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы;

- организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

- иные организации, определенные решениями высшего исполнительного органа государственной власти субъекта РФ.

Указ может распространяться на системообразующие, а также научные и образовательные организации по согласованию с Правительством РФ.

Федеральным государственным органам, органам управления государственными внебюджетными фондами, государственным органам субъектов РФ и органам местного самоуправления, организациям, осуществляющим производство и выпуск средств массовой информации, определить численность служащих и работников, обеспечивающих с 4 по 30 апреля 2020 г. включительно функционирование этих органов и организаций.

Настоящий указ вступает в силу со дня его официального опубликования.

Информация

Утвержден

постановлением Правительства

Российской Федерации

от 3 апреля 2020 г. N 434

ПЕРЕЧЕНЬ

ОТРАСЛЕЙ РОССИЙСКОЙ ЭКОНОМИКИ, В НАИБОЛЬШЕЙ СТЕПЕНИ ПОСТРАДАВШИХ В УСЛОВИЯХ УХУДШЕНИЯ СИТУАЦИИ В РЕЗУЛЬТАТЕ РАСПРОСТРАНЕНИЯ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

| Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

|---|---|

| 1. Авиаперевозки, аэропортовая деятельность, автоперевозки | |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность пассажирского воздушного транспорта | 51.1 |

| Деятельность грузового воздушного транспорта | 51.21 |

| Деятельность автовокзалов и автостанций | 52.21.21 |

| Деятельность вспомогательная, связанная с воздушным транспортом | 52.23.1 |

| 2. Культура, организация досуга и развлечений | |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| 3. Физкультурно-оздоровительная деятельность и спорт | |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность физкультурно-оздоровительная | 96.04 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| 4. Деятельность туристических агентств и прочих организаций, предоставляющих | |

| услуги в сфере туризма Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| 5. Гостиничный бизнес | |

| Деятельность по предоставлению мест для временного проживания | 55 |

| 6. Общественное питание | |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| 7. Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |

| 8. Деятельность по организации конференций и выставок | |

| Деятельность по организации конференций и выставок | 82.3 |

| 9. Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

И З М Е Н Е Н И Я,

которые вносятся в постановление

Правительства Российской Федерации от 3 апреля 2020 г. № 434

Система пенсионного обеспечения претерпевает в нашей стране регулярные изменения, ее реформа не прекращается ни на год. Обязательное пенсионное страхование позволяет не только обеспечить пенсионеров, но и скопить средства будущим получателям пенсий.

НПФ – это одно из средств осуществления таких накоплений и обеспечения будущим старикам их достойной в финансовом отношении старости. Что же это такое, как работает, и как сотрудничать с такими организациями – поговорим в статье.

Бесплатно по России

Общая информация

Аббревиатура НПФ является общепринятой и расшифровывается как негосударственный пенсионный фонд. В более широком смысле к этому понятию также относят и управляющие организации, которые созданы в целях управления тем или иным фондом.

Как устроен негосударственный пенсионный фонд

Управлять накоплениями граждан на будущий заслуженный отдых в соответствии с законом может лишь организация. Предприниматель или физическое лицо в целях исключения рисков не могут осуществлять подобную деятельность.

Ранее такая организация создавалась в некоммерческой форме. С 2016 года все эти фонды должны были быть реорганизованы в акционерные. Исключение – не осуществление деятельности в рамках обязательного страхования, а только добровольного. Но и в последнем случае с 2019 года такое компании должны были быть преобразованы.

Для начала деятельности компания должны пройти регистрацию, а после обратиться в Центробанк с заявлением о выдаче лицензии и соответствующим пакетом документов. После получения разрешения фонд может привлекать клиентов, управлять их накоплениями. При этом вся деятельность должна строго подчиняться законодательным требованиям.

Какими законами регулируется работа фонда

Деятельность рассматриваемых фондов влияет не только на размер и вообще возможность получения будущим пенсионером накопительной части пенсии, но и на стабильность всей государственной пенсионной системы в целом. Следовательно, со стороны государство необходимо правовое регулирование создания и работы таких организаций.

Базовым нормативным документом в этой сфере является закон, регулируются систему пенсионного страхования, он имеет номер 167-ФЗ и был подписан Президентом 15.12.2001. После издания акта он претерпел многочисленные изменения, которые следует учитывать.

Непосредственно работу фондов регламентирует закон 75-ФЗ от 07.05.1998 также в свежей редакции.

Документом установлены:

- основные термины;

- порядок создания и функционирования фондов;

- гарантии исполнения ими своих обязательств;

- основные правила инвестирования;

- предоставление им отчетности и ведение учета;

- правила контроля за его деятельностью;

- прекращение его работы;

- порядок реорганизации при необходимости.

Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты.

В частности, его инструкциями и указаниями регулируются:

- правила выдачи лицензии (перечень необходимых документов, требования к соискателям, процедура);

- порядок предоставления сведений из реестра лицензий;

- типовые формы (например, страховых правил фондов) и др.

Также некоторые процедурные вопросы в части накоплений (их размещение, перевод из одной организации в другую и т.п.) регламентируются актами Правительства РФ.

Специфика деятельности

Законодательное понятие НПФ предполагает, что фонд может заниматься исключительно управлением средств населения в рамках обязательного пенсионного страхования или негосударственного обеспечения будущих и действующих пенсионеров. Никакого другого вида экономической деятельности фондов законодатель не допускает.

Работа управляющих организаций заключается в привлечении средств со стороны работающих граждан и их дальнейшее инвестирование. Средства могут вкладываться в реализацию проектов, ценные бумаги и облигации, в некоторых случаях – размещаться на депозит.

Активы, полученные в результате такого инвестирования, расходуются на вознаграждение самой управляющей организации, а также на увеличение будущего пособия вкладчиков фонда.

Как стать клиентом НПФ

Основным документом, регламентирующим отношения между управляющей накоплениями организацией и ее клиентом, является договор. Он должен быть заключен как в отношении обязательных отчислений, так и в случае накопления средств на будущее негосударственное пособие.

Заключить такой договор можно указанными на официальном сайте компании способами:

- В любом случае это можно сделать при посещении ее офиса. Однако это не всегда удобно, поскольку офис может располагаться далеко от места нахождения вкладчика, либо отсутствовать в населенном пункте вовсе.

- Через представителя компании, которые на систематической основе посещают различные трудовые коллективы организаций и предприятий. На встрече участникам, как правила, предлагается к подписанию соответствующий договор.

- Визит в компанию-партнер фонда. Часто встречается, что учредителем фонда является крупный банк или коммерческая компания с офисами по всей стране. В этом случае при наличии предложения можно заключить договор, посетив офис этого учредителя (партнера). Например, фонд Сбербанка или Открытие предоставляют возможность заключить договор в любом офисе одноименных кредитных организаций.

После заключения договора с НПФ до 1 декабря этого же года следует направить в Пенсионный Фонд РФ заявление о переводе накоплений (имеющихся и будущих) в конкретную компанию. Часто обязанность по направлению такого заявления берет на себя сам фонд, гражданину же остается только подписать готовый документ при оформлении отношений с фондом.

Переводить ли накопления в НПФ

Однозначно ответить на вопрос, целесообразно ли иметь «копилку» в негосударственном фонде, не представляется возможным. Инвестиционная деятельность таких организаций имеет определенные риски, и во всяком их доходность зависит от множества факторов.

Выбор конкретного фонда также играет важную роль, некоторые из них принесли застрахованным лицам доход более 10% годовых, другие – оставили в минусе по сравнению с теми, кто хранит свои деньги в ПФ РФ.

Особенности вклада

Рассмотрим основные преимущества и возможные риски вклада будущего пособия в негосударственные управляющие организации в таблице:

| Плюсы | Минусы |

| Все накопления застрахованы, потому граждане гарантированно не потеряют их | При смене фонда чаще, чем раз в 5 лет, гражданин может потерять инвестиционный доход |

| Доходность инвестиционной деятельности НПФ может быть выше фонда, выбранного государством | В случае перехода в другой фонд менее чем через 5 лет убытки, полученные в результате инвестирования, могут лечь на плечи застрахованного лица |

| Диверсификация будущего дохода (средства будут выплачиваться не только со стороны государства, но и от управляющего фонда) | Необходимость совершения дополнительных действий по заключению договора и написанию заявления в ПФР |

| Возможность передать накопленные средства по наследству или использовать их иным образом в установленных законом случаях | Длительный срок до получения выплат приводит к рискам прекращения фондом деятельности (что не скажется серьезным образом на сбережениях лица) |

| Возможность влиять на размер доходов при выходе на заслуженный отдых | |

| Удобство контроля за состоянием индивидуального лицевого счета на официальном сайте фонда | |

| Инвестирование осуществляется только в надежные источники, определяемые в общем виде государством |

Как выбрать НПФ и заключить договор

Выбор компании, управляющей обязательными или добровольными отчислениями на будущую пенсию, остается правом самого гражданина.

Он может осуществлять его по целому ряду критериев:

10 лучших организаций по доходности и надежности

По результатам деятельности за 2018 год наибольший доход своим вкладчикам в результате вложения их денег принесли в порядке уменьшения следующие фонды:

- ГАЗФОНД пенсионные накопления.

- ГАЗФОНД.

- Сургутнефтегаз.

- Стройкомплекс.

- Ингосстрах-Пенсия.

- Согласие.

- Межрегиональный НПФ «АКВИЛОН».

- ТРАДИЦИЯ.

- ВТБ Пенсионный фонд.

- Газпромбанк-фонд.

Информация представлена по материалам сведений, публикуемых Банком России на официальном сайте ведомства.

Как перевести средства из ПФР в НПФ: пошаговая инструкция

Переводить средства из одного фонда в другой, из государственного в частное гражданин имеет полное право, но не чаще 1 раза в год. Хотя частая смена фондов чревата потерей инвестиционного дохода или даже потерей части средств (если инвестирование принесло убыток).

Для смены управляющей накоплениями организации необходимо выполнить следующие действия:

- Выбрать фонд (критерии выбора остаются за гражданином).

- Заключение договора с фондом.

- Заполнение заявления о переводе средств.

- Направление заявления в ПФ РФ.

Обратиться в ПФ с таким заявлением можно следующими способами:

- через портал государственных и муниципальных услуг (для этого необходимо иметь верифицированный аккаунт);

- в территориальном органе Пенсионного Фонда России;

- через многофункциональный центр (о возможности получения этой услуги можно предварительно узнать по телефону или на официальной странице центра в интернете).

Заявление должно быть направлено в ПФР до 1 декабря года, предшествующего переводу средств в другой НПФ.

Могут ли НПФ лишить лицензии и что делать клиенту, если это произошло

Государственное разрешение на осуществление деятельности НПФ может быть отозвано в случае выявления нарушений в деятельности такой организации. Но опасаться этого не стоит, поскольку все средства гражданина в сохраненном виде вернутся в ПФР. При этом целым останется и инвестиционный доход (при его наличии).

Гражданин, которого коснулась подобная ситуация, вправе не предпринимать никаких действий. В этом случае все средства будут находиться под управлением ПФР и передаваться для инвестирования в организацию по своему определению. Также за застрахованным остается право выбрать иной НПФ, который продолжит управлять его накоплениями. При выборе нового управляющего стоит взвесить его надежность и доходность.

Итак, негосударственные фонды по управлению пенсионными накоплениями россиян являются одним из инструментов формированиями последними своих будущих доходов. Деятельность фондов строго регламентирована законодательством и застрахована. Максимальный риск для граждан при выборе этого способа накопления заключается в отсутствии инвестиционного дохода. При этом гражданин всегда имеет возможность поменять один фонд на другой или перевести средства из государственного управление под управление НПФ.

Полезное видео

Предлагаем посмотреть интересное видео по теме:

НПФ «БУДУЩЕЕ» перешел под

управление менеджмента

ГК «Регион»

Обязательное пенсионное страхование

Государственная система пенсионного обеспечения

Индивидуальный пенсионный план

Решите сами, какой будет ваша пенсия

Компаниям

Корпоративная пенсионная программа

Создать программу для мотивации работников

Обязательное

пенсионное страхование

Управление накоплениями, сформированными за счет Работодателя

Индивидуальный пенсионный план

Накопить на пенсию за счет личных взносов

Корпоративная пенсионная программа

Повысьте эффективность бизнеса за счёт мотивации сотрудников и налоговых преференций

Новая команда — новые планы

НПФ «БУДУЩЕЕ» перешел под управление менеджмента ГК «Регион»

Уважаемые клиенты! Запись ведется по телефону единой информационно-справочной службы: 8 800 555-0-555.

Дополнительно сообщаем:

- Пройти ежегодную перерегистрацию вы можете дистанционно, не выходя из дома, позвонив по телефону единой информационно-справочной службы: 8 800 555-0-555.

- Онлайн сервисы для изменения данных, получения выписки по договору и другие опции доступны для клиентов в любое время в Личном кабинете

Берегите себя и своих близких, ваш фонд БУДУЩЕЕ.

Сервисы

Личный кабинет

АО «НПФ «БУДУЩЕЕ» – негосударственный пенсионный фонд России, который входит в систему гарантирования прав застрахованных лиц и осуществляет деятельность по обязательному пенсионному страхованию и негосударственному пенсионному обеспечению. ОАО «НПФ «БЛАГОСОСТОЯНИЕ ОПС», в марте 2016 года к фонду был присоединен АО «НПФ «СтальФонд», в декабре 2016 – АО «НПФ «Уралсиб», НПФ «Наше Будущее» или НПФ «Русский стандарт».

- Что такое ОПС

- Как увеличить накопительную пенсию

- Начать получать выплаты

- Правопреемникам

- Накопить на будущее

- Параметры пенсионного плана

- Пополнять и копить эффективно

- Начать получать пенсию

- Наследование

- Корпоративные пенсионные программы

- КПП и управление персоналом

- Налоговые льготы для бизнеса

- Что такое ОПС

- Как увеличить накопительную пенсию

- Начать получать выплаты

- Правопреемникам

- Накопить на будущее

- Параметры пенсионного плана

- Пополнять и копить эффективно

- Начать получать пенсию

- Наследование

- Корпоративные пенсионные программы

- КПП и управление персоналом

- Налоговые льготы для бизнеса

Использование файлов «cookie» и рекомендации по защите информации

Перевести пенсионные накопления в НПФ «БУДУЩЕЕ» очень просто:

- Необходимо заключить договор об обязательном пенсионном страховании с АО «НПФ «БУДУЩЕЕ» в любом отделении Фонда.

- Не позднее 1 декабря текущего года обратитесь в территориальный орган ПФР и оформите заявление о переходе (о досрочном переходе).

- В личном кабинете на портале «Госуслуги» Вы сможете отслеживать информацию о всех поданных вами заявлениях о переходе.

- Консультацию по вопросам оформления договора ОПС Вы можете получить по телефону единой справочно-информационной службы 8 800 555 0 555.

Для заключения договора НПО с Вашей компанией отправьте сообщение на почту info@npff.ru

Обязательно укажите кампанию, которую Вы представляете, Вашу должность и контактные данные.

Менеджер по работе с корпоративными клиентами свяжется с Вами в ближайшее время.

Консультацию по другим вопросам, связанную с деятельностью Фонда, Вы можете получить по телефону единой справочно-информационной службы 88005550555">8 800 555 0 555.

| Доходность: | -5,97 % |

| Активы: | 308933312,23102 тыс. руб. |

| Надежность: | А |

| Официальный сайт: | futurenpf.ru |

| Личный кабинет: | Войти в личный кабинет |

| Телефон: | 8 (800) 707-15-20 |

НПФ «Будущее» – одна из крупнейших компаний на рынке пенсионного обеспечения, клиентская база которой насчитывает свыше 4,5 миллиона человек. Помимо негосударственных фондов «Благосостояние ОПС» и «СтальФонд», организация в конце 2016 года пополнилась еще двумя крупными предприятиями – НПФ «Уралсиб» и НПФ «Наше Будущее».

Таким образом, объединенная группа заняла третью позицию среди лидирующих игроков. О нюансах деятельности организации и ее достижениях речь пойдет ниже.

Официальный сайт НПФ «Будущее»

Интернет ресурс компании находится по адресу https://futurenpf.ru/. Сайт отличается хорошей функциональностью, главное меню предлагает все необходимые для взаимодействия с фондом разделы – от пенсионных программ до контактов. В самом верху страницы есть кнопка перехода в личный кабинет, а также поисковик по материалам сайта.

Примерный размер будущей пенсии и сумму накоплений помогает рассчитать пенсионный калькулятор, который открывается при клике по кнопке «Рассчитать пенсию».

Полученный результат не гарантирует доход, и прежде, чем передать свои средства в управление фонду, необходимо детально изучить устав и страховые правила. Вся необходимая информация доступна на официальном сайте.

Любой желающий может стать клиентом акционерного общества НПФ «Будущее». Для этого следует с паспортом и СНИЛС подойти в ближайший офис или оставить заявку в режиме онлайн. Далее потребуется заключить договор, после чего можно оценить возможности онлайн- и офлайн-взаимодействия с фондом.

Действующие клиенты могут получить бесплатную консультацию по телефону горячей линии, оставить заявку с вопросом прямо на сайте, получить необходимую информацию в личном кабинете. В разделе «Медиацентр» можно следить за последними новостями работы фонда.

Пенсионные программы фонда «Будущее»

Аналогично конкурентам рассматриваемый НПФ предлагает три главных продукта:

- программу, направленную на формирование накопительной части пенсии;

- корпоративный вариант обеспечения;

- программу обязательного пенсионного страхования.

ОПС и индивидуальный вариант позволяют будущим клиентам перевести уже имеющиеся в ПФР (или ином НПФ) средства в фонд «Будущее».

Благодаря инвестированию средств у каждого клиента появляется реальная возможность увеличить размер будущей пенсии.

Корпоративная программа, разработанная под конкретный бизнес, дает возможность сохранить в команде нужных специалистов, привлечь новые кадры. Будучи элементом социального пакета, такой продукт фонда позволяет компаниям иметь налоговые льготы.

О том, как узнать свои накопления

Получить информацию по накоплениям можно несколькими способами:

- в ближайшем отделении фонда;

- на сайте организации при помощи сервиса «Личный кабинет»;

- в отделении компании «Благосостояние», сотрудничающей с НПФ «Будущее».

В плане экономии времени самым удобным способом является использование сервиса «Личный кабинет». Предварительно понадобиться пройти регистрацию. Это возможно сделать на странице авторизации, где следует нажать кнопку «Зарегистрироваться».

В открывшейся форме вводятся личные данные – ФИО, серия и номер паспорта, СНИЛС, адрес электронной почты и номер телефона. На телефон должно прийти SMS с кодом подтверждения.

При заполнении формы нужно поставить галочку, свидетельствующую о согласии на обработку персональных данных. Можно также выразить согласие на получение сообщений на телефон или почту.

Зарегистрированные пользователи проходят авторизацию путем введения СНИЛС и пароля. Сервис открывает доступ к личному счету, который можно контролировать в любое удобное время. Здесь также видна доходность, обеспечиваемая инвестиционной политикой компании. Работа личного кабинета постоянно совершенствуется.

Как получить накопительную часть пенсии в НПФ «Будущее»?

Выплаты могут быть назначены по достижении пенсионного возраста (или раньше при соблюдении определенных условий). Процедура запускается после подачи заявления и пакета необходимых документов. Последний, как правило, идентичен пакету документов на назначение страховой пенсии.

Если предполагается единовременная выплата, то срок рассмотрения заявления может составить месяц. Если речь идет о бессрочном или срочном варианте – 10 рабочих дней.

В прошлом году период составлял 20 лет. Сумма ежемесячной выплаты рассчитывается путем деления всей накопленной суммы на 234 месяца.

Доходность НПФ «Будущее» по годам

Инвестирование пенсионных накоплений граждан позволяет фонду получать определенный доход, который увеличивает объем средств на счету каждого клиента. В 2014 году процент доходности НПФ «Будущее» был невелик – всего 1,47%. По сравнению с доходностью ПФР показатель оказался ниже на 1,21%.

В 2015 году доходность составила уже 5,58%, в 2016-м она вновь снизилась – 3,87%, 2017-м – показатель остановился на отметке в 1,85%. Такая картина может говорить о бесперспективности вложений. Однако это не совсем так, поскольку цифры ежегодной доходности в потенциале могут существенно меняться, а значит, и расти.

О расторжении договора с НПФ «Будущее»

Процедура расторжения договора довольна проста. Нюансы могут быть оговорены в соответствующих пунктах документа. При отсутствии таковых необходимо просто уведомить фонд о своем намерении прекратить сотрудничество.

Если расторжение в текущем году происходит впервые, то для реализации процедуры потребуется письменное заявление от клиента. В нем обязательно указывается информация о том, что делать с накопленной на счете суммой средств.

Ее можно вывести на банковский счет (карту), перевести в другой НПФ. В течение трех месяцев после подачи заявления накопления поступают в другой фонд или на указанный в заявлении счет.

Стоит помнить, что расторжение договора влечет за собой определенный последствия:

- потерю дохода от инвестирования накоплений;

- обложение налогом выведенных средств;

- выплату комиссии за перевод суммы на счет.

Как узнать вакансии в НПФ «Будущее»?

В разделе «О фонде» главного меню есть подраздел «Карьера». Именно здесь отображаются текущие вакансии НПФ по городам.

На этой же странице можно отправить резюме и подписаться на обновление вакансий, информация о которых будет приходить на электронную почту.

Телефон горячей линии НПФ «Будущее»

По номеру горячей линии 8-800-707-15-20 можно узнать всю необходимую информацию по вопросам пенсионного обеспечения. Причем это касается не только клиентов, заключивших договор непосредственно с НПФ «Будущее», но и тех, кто имеет договор с организациями, вошедшими в его состав. Звонок по России осуществляется бесплатно.

Об успешной деятельности организации можно косвенно или напрямую судить по цифрам. Объем пенсионных накоплений рассмотренной компании составляет 283 миллиарда рублей, что позволяет ей замыкать тройку лидеров рынка пенсионного обеспечения. А объем выплат клиентам и правопреемникам, почти достигший 6 миллиардов рублей, свидетельствует о высокой степени надежности.

Тенденцией этого года на рынке НПФ стало активное развитие индивидуальных пенсионных планов (ИПП). За неполные девять месяцев негосударственные фонды привлекли по этим программам больше средств, чем за два полных предыдущих года. В денежном выражении они пока выглядят незначительными, однако количество привлеченных лиц по итогам года может приблизиться к 100 тыс., что превысит число граждан, которые переведут в НПФ пенсионные накопления. В случае стимулирования подобных программ государством количество розничных клиентов фондов может вырасти многократно.

Индивидуальный подход к массам

Индивидуальные пенсионные планы нельзя назвать новым продуктом. Однако в 2020 году у этого направления открылось второе дыхание — и благодаря росту активности прежних участников, и благодаря выходу на рынок новых игроков.

По итогам девяти месяцев НПФ Сбербанка уже заключил почти 35 тыс. договоров ИПП, в полтора раза превысив результат всего прошлого года. «ВТБ Пенсионный фонд» к этому времени заключил около 10 тыс. договоров ИПП, почти удвоив результат 2019 года. Аналогичное число договоров по итогам года добавит к своему портфелю «Газфонд Пенсионные накопления».

Недавно к активному продвижению ИПП присоединились еще два крупных фонда — «Эволюция» и «Сафмар». В частности, последний до конца года планирует привлечь несколько тысяч клиентов. По итогам года количество привлеченных клиентов может приблизиться к 100 тыс. человек, превысив количество граждан, которые переведут в НПФ пенсионные накопления.

В денежном выражении результаты выглядят не менее успешно. За девять месяцев объем привлеченных средств по трем крупнейшим фондам составил около 7,3 млрд руб., в 1,6 раза превысив результат всего прошлого года.

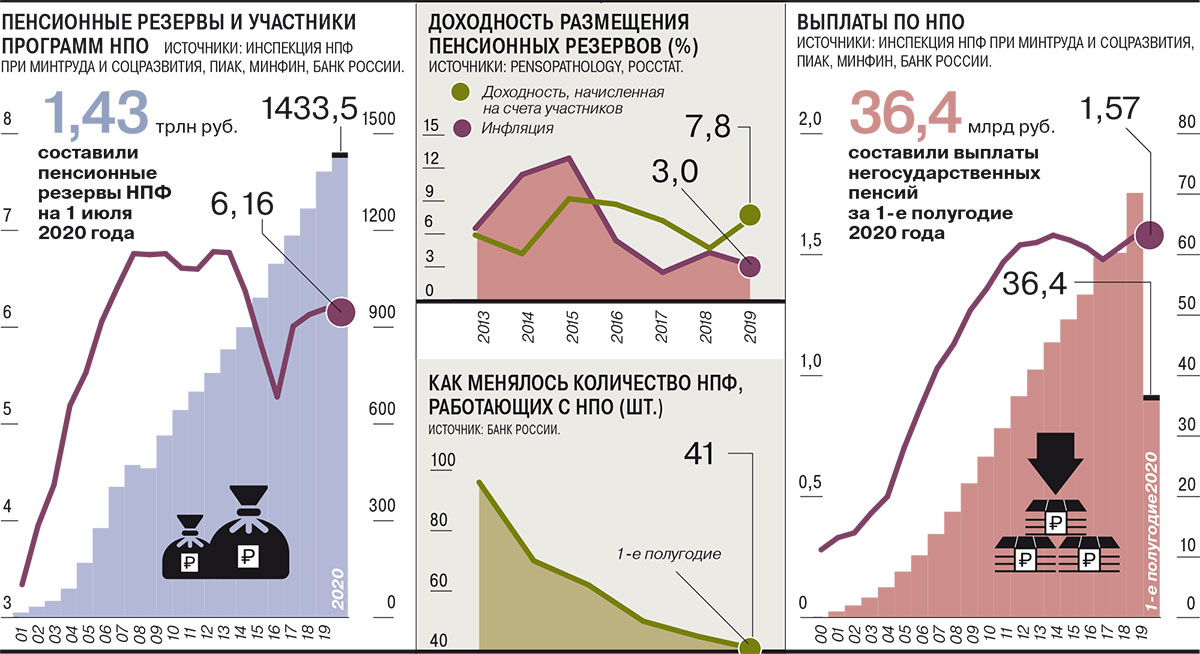

Безусловно, в масштабе сектора негосударственного пенсионного обеспечения (НПО) — 1,7 трлн руб. пенсионных резервов — это незначительная величина. Но на фоне стагнации других секторов пенсионного рынка любая положительная динамика выглядит как прорыв. «Обязательное пенсионное страхование заморожено, развитие корпоративных пенсионных планов затрудняется ограниченной емкостью рынка — не так много компаний, которые готовы и могут развивать корпоративное НПО»,— поясняют в НПФ «Благосостояние».

Партнер PwC Карина Худенко о корпоративных пенсионных планах

Судя по динамике переходной кампании по переводу пенсионных накоплений, по итогам года может произойти нетто-отток клиентов из системы НПФ. По словам гендиректора НПФ Сбербанка Александра Зарецкого, с одной стороны, наблюдается охлаждение в сегменте обязательного пенсионного страхования (ОПС), а с другой — довольно «низкий уровень проникновения добровольных пенсионных программ в розничном сегменте». «В нынешней ситуации ИПП — это естественный путь развития, особенно учитывая действующий алгоритм расчета страховой пенсии, который усредняет размер обязательной пенсии и не позволяет клиенту с заработной платой выше среднего рассчитывать на иной размер пенсионных выплат»,— соглашаются в «ВТБ Пенсионном фонде».

Первые опыты продвижения ИПП были еще три-четыре года назад, но, несмотря на ряд достижений, массового продолжения не получили. Так, на рубеже 2016–2017 годов в этот сегмент еще при прежнем менеджменте вышел НПФ Сбербанка (см. “Ъ” от 25 мая 2018 года). Продажи розничного продукта НПО через сеть материнского банка проходили в связке с ОПС, что позволяло окупить его. При этом продукт характеризовался незначительным минимальным взносом — 1–1,5 тыс. руб.

Хотя фонду удалось привлечь таким образом 1,5 млн новых клиентов, реальный объем привлеченных средств был невелик. Кроме того, фонд столкнулся с проблемой стимулирования новых участников платить последующие взносы, а также с большим объемом расторгаемых договоров (см. “Ъ” от 14 мая).

В 2018–2019 годах начали тестировать розничное привлечение еще два крупных НПФ, также используя банковский канал продаж. «Газфонд Пенсионные накопления» распространял ИПП с первоначальным взносом 30–50 тыс. руб. «ВТБ Пенсионный фонд» первоначально вышел в премиум-сегмент с первоначальным взносом 300 тыс. руб., но в этом году добавил и массовый сегмент с первоначальными взносами от 3 тыс. и 30 тыс. руб.

План против депозита

В сравнении с банковским депозитом у ИПП есть несколько весомых преимуществ, отмечают представители пенсионных фондов. Например, можно вносить любую сумму без ограничений по размерам первого и последующих взносов. Часть взносов можно вернуть, оформив социальный налоговый вычет, который ограничен 120 тыс. руб. Кроме того, доход начисляется при любом сроке действия договора. Может быть интересно и то обстоятельство, что пенсионные средства не включаются в состав совместно нажитого супругами имущества и защищены законодательно от взысканий со стороны третьих лиц (см. “Ъ” от 24 апреля 2018 года).

Вместе с тем по сравнению с большинством инвестиционных инструментов ИПП защищен от потерь. Так, согласно закону «О негосударственных пенсионных фондах», доходность по добровольным программам по итогам года не может быть отрицательной. Некоторые НПФ по ИПП устанавливают минимальную норму доходности. К тому же, как указывают в НПФ «Благосостояние», «с 2021 года будет взиматься налог на процентный доход по вкладам, а с ИПП — нет».

Тем не менее, всего этого еще далеко не достаточно для удовлетворения потенциального клиента. В частности, вопросы есть к вариативности пенсионных продуктов. В основном она касается минимального первоначального взноса, наличия и уровня минимального гарантированного дохода, различных возможностей расторжения договора и получения выкупной суммы, а также формы выплаты пенсии. В отличие от тех же депозитов, доходность зависит от результатов инвестирования управляющими компаниями фонда и, соответственно, конъюнктуры рынка, а также профессионализма самих УК. К тому же средства на пенсионных счетах, в отличие от банковских вкладов, не застрахованы государством.

В ожидании гарантий и вычетов

Однако пенсионные фонды связывают слабое распространение ИПП не только с перечисленными факторами. Продвижение таких продуктов через банки сдерживает их низкая маржинальность. «В первую очередь она обусловлена тем, что программы НПО носят добровольный характер и требуют значительных и регулярных инвестиций в развитие — в разработку новых интересных для разных категорий граждан программ, создание удобной для клиентов инфраструктуры, продвижение»,— говорят в фонде «Благосостояние».

По мнению НПФ «Открытие», для повышения маржинальности ИПП необходимо введение для НПО постоянной части вознаграждения (см. подробнее “Ъ” от 16 октября), направление остатков выкупных сумм по ИПП в капитал, а не в страховой резерв, а также снижение затрат на эквайринг при внесении взносов по ИПП.

Согласно действующему законодательству, НПФ может в качестве вознаграждения претендовать лишь на 15% от полученного инвестиционного дохода, что в условиях падения ставок – не слишком большая величина. В частности, поэтому фонды стремятся наравне с агентским каналом развивать онлайн-продажи, которые не предполагают комиссионных вознаграждений посреднику. НПФ «ВТБ Пенсионный фонд» за девять месяцев этого года привлек так 20% новых клиентов по ИПП. В марте этого года продукт был поставлен на продажу в приложении «Сбербанк Онлайн», что позволило привлечь НПФ Сбербанка дополнительно 11 тыс. человек, то есть почти треть от общего числа привлеченных.

Кроме того, чтобы ИПП стал более интересен клиенту, как считают фонды, нужны государственные стимулы и гарантии. По мнению «ВТБ Пенсионного фонда», прежде всего необходимо «создание отдельного пенсионного вычета и освобождение от НДФЛ негосударственных пенсий, сформированных за счет третьих лиц». В крупных фондах полагают, что такой отдельный вычет по размеру может быть аналогичен вычету по ИИС первого типа, то есть ограничен инвестированием 400 тыс. руб. в год.

Замгендиректора НПФ «Будущее» Дмитрий Ключник о том, почему основная проблема развития ИПП лежит в массовом сегменте

В НПФ «Открытие» предлагают не вводить новый, а повысить социальный налоговый вычет. «Средний возраст нашего клиента по ИПП сегодня — 49 лет. Это люди, у которых не такой большой период для накопления, поэтому они делают взносы гораздо выше, чем 120 тыс. руб. в год, и им не хватает существующего порога»,— отмечает заместитель гендиректора «Газфонд Пенсионные накопления» Антон Шпилев.

Также заинтересованность потенциальных клиентов увеличит система гарантирования через АСВ, концепция которой была представлена ЦБ год назад (см. “Ъ” от 3 декабря 2019 года). «На примере банковских вкладов видно, что появление системы гарантирования простимулировало многих граждан использовать вклады как долгосрочный инструмент сбережения»,— говорит Антон Шпилев. «В условиях отсутствия таких стимулов, как гарантирование, значительный налоговый вычет или софинансирование, большинство россиян не будут заинтересованы в формировании долгосрочных пенсионных накоплений»,— соглашаются в НПФ «Сафмар».

Тем не менее, как считает член совета Ассоциации НПФ Алексей Морозов, НПФ будут стремиться завоевать рынок добровольных розничных пенсионных программ, даже действуя на грани рентабельности. По его оценке, в следующем году возможно привлечение фондами около 120–150 тыс. новых договоров ИПП. В дальнейшем, считает эксперт, все будет зависеть от того, смогут ли фонды выторговать для себя хорошие условия по НПО. Если маржинальность продукта повысится и он сможет конкурировать со многими другими финансовыми продуктами на банковской полке, поясняет господин Морозов, можно ожидать увеличения розничных продаж НПО в 1,5–2 раза.

Читайте также: