Образец заполнения формы пфр 21 для индивидуальных предпринимателей

Переплата по страховым взносам может возникнуть в случае неправильного расчёта или указания несоответствующей суммы в платёжном поручении. Для регулировки таких вопросов предусмотрены следующие нормативные акты:

- Федеральный закон от 24 июля 2009 года №212-ФЗ;

- статьи 18-23 и 25-27 №212-ФЗ.

Статья 26 Федерального закона гласит о том, что переплаты по страховым взносам на ОПС, ОМС, на случай наступления материнства, несчастного случая на производстве или временной нетрудоспособности, а также пеней в госбюджет, подлежат зачёту в счёт будущих страховых начислений, погашения задолженности за штрафы или возврату в денежном эквиваленте.

Таким образом, 21 и 22 формы используются для возврата переплаты на законном основании или её учёта с целью оплаты будущих взносов. Помимо этого, нужно понимать, как производится зачёт и каковы требования к формам.

Сверка с ПФР

Для возврата начисления всегда требуются сверки с фондом. Для этого руководителю организации рекомендуется обратиться к администратору страховых взносов, работающему в ПФР, тогда наличие недоимок и наложение штрафов будут исключены. Данная сверка администратором необходима для качественного составления отчёта по итогам года и взаиморасчёта с ПФР.

Платежи сверяются с данными Пенсионного фонда с целью формирования годовой бухгалтерской отчётности. Это условие – обязательное требованием для взаиморасчётов с ним.

Перед проведением сверки взноса переплаченной суммы в ПФР и реквизитов фонда страховщику потребуется запросить у этого органа либо справку либо информацию о состоянии расчёта. Их отличие заключается в том, что информация о состоянии расчёта включает разбивку по входящим начислениям с полной расшифровкой каждого взноса за определённый временной промежуток. Справка и информация о состоянии счёта содержат информацию об итоговых показателях по расчётам.

Как сверяют через Интернет

Традиционный способ подачи запроса в фонд — личное обращение. В ПФР руководитель организации составляет заявление, в тексте которого излагается просьба предоставить один из документов.

Быстро получить справку или информацию о состоянии счёта возможно через Интернет. Запросить выписку о внесении взносов можно, используя электронную цифровую подпись (ЭЦП). Тогда нужный документ в электронной форме будет предоставлен в течение 24 часов или следующего рабочего дня, если запрос был отправлен в выходной или праздничный день.

Также запросить документ можно через личный кабинет на официальном сайте Пенсионного фонда. Для этого потребуется регистрация. Получив доступ к истории своих страховых взносов, плательщик запрашивает документ, который также придет в электронном виде в течение рабочего дня.

После получения документа и обнаружения переплаты или недоимок приступают к сверке, проводимой страхователем совместно со страховщиком. По итогу формируется акт сверки, регламентируемый Федеральным законом №212-ФЗ. В этом документе фиксируется информация о начисленных платежах.

Зачет переплаты

После получения заявления сотрудниками Пенсионного фонда о зачёте или возврате денежной суммы, а также по завершении сверки и подписи акта наступает период зачёта. Решение о возврате или зачёте принимается в течение 10 рабочих дней с момента:

- подписания акта сверки;

- если такового не проводилось — получения заявления о зачёте.

Если фонд принял положительное решение, на основании 26 и 27 статей Закона №212-ФЗ сумма начисляется в течение 30 календарных дней. Если после одобрения заявления ПРФ спустя 30 дней не вернул переплаченную сумму, с этого органа можно будет взыскать проценты, начисляемые ежедневно по ставке рефинансирования 1/300.

В организации может быть и такой случай, когда бухгалтер допустил ошибку в реквизитах, обнаружил её, составил и оплатил правильный отчёт и подал в банк письмо. Тогда организация переплачивает, и Cоцстрах становится должником.

Об обнаружении ошибки по истечении платежного срока по страховым выплатам ФСС информирует должника в течение 10 рабочих дней. Но для страховщика будет гораздо лучше не дожидаться обнаружения фондом ошибки, а самостоятельно обратиться в органы и затребовать проведение сверки.

Правила зачёта

Каждый расчётный период составляет календарный год, в пределах которого и производится зачёт. По предыдущим зачётам в текущем расчётном периоде переплаченные суммы не возвращаются.

Статья 10 №212-ФЗ указывает на сроки отчётного и расчётного периодов. Один расчётный состоит из четырёх отчетных — не поквартальных, а за 1 квартал, полугодие, 9 месяцев и год. В ФСС РФ и ПФР ежеквартально подаются промежуточные отчёты. Если после погашения задолженности в следующем квартале должником становится страхователь, то срок расчёта может продлиться до конца текущего года.

Денежная сумма полностью возвращается только после того, как страхователь погасил все долги по штрафам и пеням. Деньги из ФСС возвращаются территориальным органом также в течение 10 рабочих дней с момента подачи полного пакета документов, что установлено статьей 4.6 №255-ФЗ. Сумму указывают в графе 7 таблицы 3 отчётности 4-ФСС.

Требования к формам

Если требуется составление акта камеральной проверки, то его форму определяют контролирующие органы. К нему имеется ряд следующих требований:

- акт составляется по форме 17-ФСС;

- в нём не допустимы помарки и исправления;

- состоит из вводной, описательной и итоговой частей;

- реквизиты вводной части – номер и дата составления документа, ФИО проводившего проверку, наименование контролирующего органа, организации страховщика или ФИО предпринимателя, регистрационный номер, ИНН/КПП, адрес, где находится предприятие, период камеральной проверки, дату начала и завершения и список предоставленной документации;

- в описательной части фиксируют сведения о недоимке, о подтверждении нарушения закона в ходе проверки;

- в итоговой пишется вывод контролирующего органа, предложения по оплате взносов или привлечению к ответственности страховщика, изменения бухгалтерской документации;

- подписывается страховщиком и сотрудниками фонда, проводившими проверку;

- каждая из сторон получает по 1 экземпляру акта;

- нарушения со стороны страховщика фонд имеет право группировать в таблицы, ведомости и другие документы, прилагающиеся к акту.

Унифицированной формы заявления на сегодняшний день не существует, но у каждого фонда имеется образец, по которому эти документы составляются. При незнании такового подавать заявление можно и в произвольной форме.

Список документов страхователя, требуемый фондом в случае беременности и родов:

- лист нетрудоспособности;

- заявление о предоставлении отпуска в связи с беременностью и родами;

- приказ;

- единовременное пособие женщине, вставшей на учёт в роддоме или другом медицинском центре на сроках беременности до 3 месяцев;

- свидетельство о рождении ребёнка;

- справка с места работы супруга;

- ЕДВ по уходу за ребёнком.

Как самостоятельно заполнить форму 22-ПФР — в данном видео.

Образцы заполнения

Некоторые страхователи не знают, как заполнить заявление на зачёт или возврат излишне оплаченной суммы. Чтобы понять, как это сделать, следует рассмотреть два случая:

- При зачёте суммы страхователем предприятие подаёт заявление по форме 22-ФСС.

- Для возврата переплаты по страховым взносам подаётся заявление по форме 23-ФСС. На основании этого документа со дня подачи в течение 30 месяцев выполняется возврат.

- Форма 21-ПФР

- Форма 22-ПФР

- Форма 22-ФСС

- Форма 23-ФСС

- Образец заполнения формы 21-ПФР

- Образец заполнения формы 22-ПФР

Для упрощения процесса решения вопроса по зачёту или возврату пенсионный фонд разработал и опубликовал образцы заполнения акта и заявления.

Какие изменения произошли и что необходимо учитывать при оформлении нового бланка. Сегодня разберемся, как правильно заполнить заявление, и чем новый вариант отличается от старого.

Содержание

Причины введения новых форм

До введения новых вариантов заявлений, предприниматели регистрировались с использованием бланков, приняты приказом ФНС No ММВ-7-6/25@ 25 января 2012 года. За время действия бланков было принято большое количество законодательных актов, поправок, новых нормативов и требований.

Многие из них относились к регистрации юридического лица. В частности можно выделить внесение в 2014 году поправок о возможности руководить организацией нескольким директорами. Были разработаны типовые варианты Устава, которые можно было использовать при регистрации организации. Было утверждено тридцать шесть различных типов. Проблема заключалась в том, что старые варианты бланков не давали возможность указать и зарегистрировать организацию, если учредители согласны осуществлять деятельность по типовому Уставу.

Также существовала непонятная ситуация с предоставлением точного адреса организации. В действующих заявлениях не хватало граф для указания точного адреса при сложных вариантах.

Изменения коснулись порядка получения документов, подтверждающих образование ИП или ООО. Ранее действовало правило, что результаты регистрации и листы записи отправлялись в электронном виде по указанному в заявлении адресу. Для получения подтверждения на бумаге, требовалось написать заявление и только после запроса, можно было получить документы.

Стоит отметить, что новые формы регистрации ИП и ООО были разработаны и утверждены давно, но утверждение новых правил регистрации постоянно затягивалось. Было внесено большое количество изменений и поправок и наконец решение по данному вопросу принято и утверждено.

Новая форма бланка для регистрации ИП Р21001

Для понимания отличий старого и нового вариантов необходимо детально изучить каждую страницу.

Бланк формы Р21001 в Excel (xlsx)

Оформление титульного листа

В его оформлении произошли некоторые изменения. Среди нововведений следует отметить следующее:

- При заполнении россияне должны указать полное имя;

- Иностранные граждане при заполнении используют русскую транскрипцию и повторяют данные при помощи латинского алфавита;

Далее присутствует графа, где требуется указать место рождения. Стоит учитывать, что эта графа заполняется только гражданами Российской Федерации.

Титульный лист (форма Р21001)

Листы с указанием паспортных данных и адреса

Далее следуют два листа, которые предназначены для внесения паспортных данных и указания адреса.

Вначале указывается вид документа, серия и номер. Далее следуют дата выдачи, кем выдан и код подразделения. Рекомендуется при заполнении повторять полную информацию, присутствующую в документе.

Особое внимание необходимо уделить заполнению адреса. Тут появились новые поля и новые обозначения. Стоит отметить, что новые правила сокращений не указаны в приложении. Для изучения придется обратиться к приказу Министерства финансов No 171Н от 5 ноября 2015 года. Указание адреса должно быть оформлено в соответствии с Государственным адресным реестром.

Предоставление данных об адресе стало немного сложнее и требует присутствия следующих сведений:

- Вид муниципального образования;

- Указание населенного пункта;

- Уточнение элемента планировочной структуры (квартал, микрорайон или зона);

- Указание элемента улично-дорожной сети. В большинстве случаев достаточно указать улицу. Но в некоторых случаях это может быть бульвар, кольцо, тупик или другие обозначения.

- Должны присутствовать идентификационные уточнения тех уровней. Здание или сооружение (его номер), помещение внутри здание (номер квартиры или офиса), помещение внутри квартиры (комната).

В бланке отсутствует графа, в которой указывается индекс. Теперь подобная информация о нем не требуется.

Если бланк оформляется от имени иностранца или лица без гражданства, то необходимо указать документ, на основании которого он имеет право находиться на территории Российской Федерации. Дополнительно появилась новая графа с подтверждением, что представленный документ обладает бессрочным сроком действия.

Дополнительно присутствует поле, в котором указывается электронная почта. Ее указание требуется для получения электронного варианта документов. В старом варианте адрес почты указывался при предоставлении контактных данных.

Листы с указанием паспортных данных (форма Р21001)

Лист А

Лист предназначен для внесения кодов ОКВЭД. Больших изменений в оформлении нет. Единственное новшество — это присутствие штрих-кода страницы.

Лист А (форма Р21001)

Последний лист

На нем подтверждается внесение достоверных данных. Дополнительно присутствует поле, в котором при необходимости можно поставить цифру "1". Ее присутствие означает, что предприниматель желает получить документы в бумажном варианте.

В новой форме Р21001 появились поля, в которых требуется указать каким способом и куда подаются документы. Среди возможных вариантов присутствуют ИФНС и МФЦ.

При оформлении следует учитывать, что при подаче заявления в электронном виде с использованием цифровой подписи в п. 3 не требуется писать личные данные и не обязательно подписывать заявление подписью.

Лист Б (форма Р21001)

Изменения в требованиях оформления Р21001 по новому приказу

Общие правила оформления описаны в Требованиях к приказу. Новых требований немного. Среди них можно выделить:

- Для заполнения документа на бумаге разрешается использование чернил черного, синего или фиолетового цвета. Ранее действовало правило, что для заполнения можно было использовать только черный цвет;

- В указании контактного телефона не требуется использование скобок, пробелов или прочерков. При использовании российского номера обязательно присутствие в начале +7, даже в том случае, если указывается стационарный телефон;

- При распечатывании бланка можно использовать двухстороннюю печать. С одной стороны такое разрешение присутствует на законодательном уровне, но с другой рекомендуем распечатывать каждую страницу на отдельном листе. Разрешение на двухстороннюю печать вроде есть, но как быстро налоговые органы начнут придерживаться этого правила неизвестно.

lori-0006822929-bigwww.jpg

Похожие публикации

При расчетах с ПФР у любого плательщика может возникнуть переплата или недоимка, как по взносам, так и по уплате штрафов и пеней. Чтобы вернуть или направить переплату на погашение предстоящих платежей, а также в некоторых иных случаях, необходимо провести сверку с ПФР, результаты которой оформляются актом по форме 21-ПФР.

В этой статье мы расскажем о порядке проведения сверки и заполнении акта 21-ПФР.

Сверка расчетов и акт сверки с ПФР

Инициатором проведения сверки может быть как плательщик взносов, так и Фонд. Что может послужить причиной для проведения совместной сверки с Пенсионным фондом? Таких причин несколько:

- плательщик уплатил страховых взносов, пеней или штрафов больше, чем необходимо по расчету;

- ПФР взыскал с плательщика излишние суммы по страховым взносам, пеням или штрафам (п. 4 ст. 26 Закона от 24.07.2009 № 212-ФЗ);

- плательщик направил в ПФР заявление об уточнении платежа. В этом случае Фонд может предложить проведение сверки в целях принятия решения об уточнении показателей платежного поручения (п.п. 9, 11 ст. 18 закона № 212-ФЗ).

Сверка расчетов с фондами необходима и перед составлением годовой бухгалтерской отчетности организации. Сначала у ПФР нужно запросить Справку о состоянии расчетов на отчетную дату и Информацию о состоянии платежей. Такой запрос можно оформить как письменно, так и через интернет. Справка покажет, есть ли у страхователя недоимка или переплата, а в Информации дается расшифровка всех платежей. Если будут обнаружены расхождения между данными Фонда и страхователя, следует просить Фонд о проведении совместной сверки по взносам, пеням и штрафам. Для такого случая конкретного бланка заявления в ПФР не установлено, поэтому его можно составить в произвольной форме. Результат такой совместной сверки будет оформлен Актом по форме 21-ПФР.

Образец заполнения 21-ПФР

Форма акта совместной сверки расчетов (21-ПФР) утверждена Постановлением Правления ПФР от 22.12.2015 № 511п (Приложение 1). В «шапке» акта указывается орган, контролирующий уплату страховых взносов, а также полное наименование или имя (для ИП) плательщика взносов, его регистрационный номер в ПФР и адрес.

Под заголовком ставится дата и номер акта, далее следует перечисление должностных лиц с обеих сторон, ответственных за составление акта сверки, указывается период, за который проводится сверка.

Далее идет основная табличная часть акта сверки с ПФР, образец которого мы приводим ниже. В таблице перечисляются все виды расчетов между плательщиком и Фондом по пенсионным и медицинским взносам отдельно, и их состояние на отчетную дату: задолженности, переплаты, излишне уплаченные или взысканные суммы, невыясненные платежи и т.д. Суммы указываются в рублях и копейках по данным ПФР и по данным плательщика взносов.

Специалист Фонда, проводивший сверку, ставит свою подпись и дату. В строке «Согласовано плательщиком страховых взносов» плательщик, при согласии с актом сверки, пишет фразу «без разногласий». Если плательщик с актом не согласен, то он должен указать, что акт принят «с разногласиями», и позднее, совместно с Фондом, определить их причину.

Законодательство не содержит точных указаний о порядке и сроках выдачи акта сверки плательщику. Получатель указывает фактическую дату и способ получения акта – лично или по почте, затем ставится подпись руководителя или уполномоченного представителя плательщика. После подписания один экземпляр акта сверки плательщик оставляет у себя, а второй направляет в ПФР.

Обратите внимание! С 1 января 2017 года контроль за уплатой страховых взносов переходит к налоговым органам. Это значит, что сверку расчетов по начисленным и уплаченным с 01.01.2017 г. взносам на обязательное пенсионное и медицинское страхование нужно проводить с налоговой инспекцией, а не с отделением ПФР.

Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

- Как заполнить приложение 1 по новому тарифу для субъектов малого и среднего предпринимательства

- Как оформить РСВ, если организация относится к пострадавшей отрасли, а ФНС не принимает отчёт

- Как заполнить РСВ в случае, если организация применяла код тарифа 11, а теперь применяет 21 код

- Как сдать отчёт, если организация попала под 0%. Нужна помощь в сдаче

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

- Организации и индивидуальные предприниматели, работники которых получают зарплату более 12 130 руб. Такие предприниматели могут применять тариф 15% для начисления страховых взносов на сумму выше уровня минимальной заработной платы по каждому работнику, а это в два раза меньше от действовавшего до 01.04.2020 года размера тарифа. Основание - (ст. 5, 6, п. 6 ст. 7 Закона от 01.04.2020 N 102-ФЗ)

- Субъекты малого и среднего предпринимательства, которые ведут деятельность в пострадавших отраслях от коронавируса и основной ОКВЭД у таких предпринимателей соответствует Постановлениям Правительства. Эти организации и предприниматели при расчете страховых взносов за апрель – июнь 2020 года имеют право применять нулевой тариф. Основание - ст. 3 Закона от 08.06.2020 № 172-ФЗ.

Все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за полугодие 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать по итогам 2020 г. – к этому моменту ФНС обещала утвердить новую форму с учётом всех изменений.

Коды в РСВ по новым тарифам страховых взносов

Для правильного заполнения страхователями отчёта РСВ, Федеральная налоговая инспекция ввела два новых кода тарифа:

- 20 — для взносов по ставке 15%

- 21 — для взносов по нулевым ставкам

В данный момент эти коды — рекомендованные, в будущем будут нормативно закреплены в Порядке заполнения РСВ.

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

- по коду «НР» - для выплат до МРОТ

- по коду «МС» («ВПМС» или «ВЖМС»)— к сумме, превышающей МРОТ

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

- на организации, которые включены в реестр МСП на основании налоговой отчётности за 2018 год (эту отчётность нужно представить не позднее 30.06.2020), ведущих деятельность в пострадавших от коронавируса отраслях

- ИП, занятых в пострадавших от коронавируса отраслях

- социально ориентированные НКО, которые с 2017 года получают некоторые гранты и субсидии

- НКО и религиозные организации, указанные в подп. 19.6 п. 1 ст. 265 НК РФ

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/2002@. Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/8821@).

Актуальные контрольные соотношения представлены в таблицах ниже:

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории МС:

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Выплаты сотруднику гражданину РФ за апрель - май составили по 15 000 рублей. Облагаемая база равна 15 000 рублей, сумма налога равна 0.

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб., помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3.2.1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

Заявление на регистрацию ИП — это документ, который гражданин оформляет, чтобы стать индивидуальным предпринимателем, по правилам, утвержденным ФНС РФ, и отправляет в налоговую инспекцию.

- Как оплачиваются новогодние праздники в 2021 году

- 31 декабря 2020 года — сокращенный рабочий день или нет?

- Какие ограничения ввели власти Санкт-Петербурга из-за коронавируса

- Судебная практика в связи с коронавирусом: обзор самых интересных дел

- Выходные дни в январе 2021 года

Нормативная база

Что собой представляет форма

Граждане, чтобы получить статус индивидуального предпринимателя и пройти регистрацию в этом качестве в ФНС РФ, заполняют форму Р21001. Это унифицированный бланк заявления, утвержденный приказом ФНС №ММВ-7-6/ [email protected] от 25.01.2012.

Общий порядок заполнения

В приказе установлены общие требования к заполнению:

- допускается использование только заглавных букв;

- каждое знакоместо предназначено для одного знака;

- наличие ошибок, поправок не допускается;

- все паспортные данные указываются в точном соответствии с паспортом;

- указанные в бланке коды заполняются в соответствии с приложениями к Приказу (21 — паспорт, коды регионов соответствуют общепринятым);

- адрес пишется с сокращениями (город — Г, улица — УЛ и т. д.), но после указания дома все адресные объекты пишутся полностью;

- знак переноса не ставится, рекомендуется переносить слова целиком; если слово закончилось в последнем знакоместе графы, следующую графу начинают со второго знакоместа;

- если предусмотренных в графе данных нет, она не заполняется (например, графы для иностранцев или данные об адресе — район, корпус и т. д.);

- телефон указывается специальным образом (сотовый начинается с +7);

- незаполненные листы распечатывать не нужно;

- коды ОКВЭД указываются в соответствии с классификатором ОКВЭД 2 или ОКВЭД 2014, утвержденным приказом Росстандарта №14-ст от 31.01.2014, требуется не менее 4 знаков.

При личной подаче в налоговую можно не заверять форму нотариально. Допускается подача через сервис налоговой в электронном виде с заверением квалифицированной подписью, в этом случае не платится госпошлина в размере 800 рублей.

Пошаговая инструкция по заполнению

Пошаговая инструкция, как заполнить заявление на ИП в 2020 году, предусматривает несколько этапов.

Шаг 1. Указывают фамилию, имя, отчество в предназначенных для этого графах слева направо с первого знакоместа.

Шаг 2. Указывают ИНН, его можно найти на сайте ФНС по паспортным данным в специальном сервисе, и данные о поле заявителя.

Шаг 3. Указывают данные о дате и месте рождения заявителя (в точном соответствии с паспортом) и его гражданстве.

Шаг 4. На второй странице указывают адрес в соответствии с общими рекомендациями и данные паспорта в точном соответствии с этим документом.

Шаг 5. На странице, предназначенной для указания видов деятельности, заявитель вручную меняет нумерацию страницы с 004 на 003 и указывает все виды деятельности, которыми он планирует заниматься.

Шаг 6. На последней странице верху ставят номер 004 и указывают способ получения готового свидетельства, номер телефона, остальные отметки для нотариуса или специалиста ФНС, подпись ставится при них.

Чтобы грамотно провести операции сверки с ПФР, плательщик взносов обязуется дать требование на предоставление справки о состоянии расчетов и данных по платежам на определенную дату. Фонд предоставляет данные с расшифровкой платежей в периоде, который показан в определенном запросе. Для грамотной сверки производится сравнение:

- взносов по страхованию;

- долговых обязательств;

- выплат пеней и штрафов.

После проведения проверочных процедур следует заполнение документа «акт сверки с ПФР».

Что он собой представляет

В документации отображаются сведения обо всех платежах, которые были получены фондом за последние периоды. Данные сведения нужны во избежание переплат по начислениям, ведь неполные выплаты сумм или несвоевременное их погашение чревато возникновением штрафа или пени.

Роль документа

Акт сверки с ПФР, образец которого можно найти и скачать далее, выступает в качестве гаранта и подтверждающего документа. Прежде чем создать бухгалтерскую отчетность многие компании обязуются проводить сверку расчетов с формами, чтобы устранить недоимки или переплаты. Акт является результатом проведения этих работ. Такой подход позволит избежать ошибок во взаимоотношениях между физическим трудоустроенным лицом и государством. В рамках осуществления операций составляется форма 21 ПФР.

Официальный акт по утвержденной форме 21 ПФР имеет следующий вид:

Особенности заполнения

Форма заявления для получения сверки в ПФР не имеет общего вида, поэтому составляется индивидуально. Вручение документа осуществляется лично или через почтовый перевод. Форма имеет унифицированный характер и утверждается в законодательном порядке. В верхней части содержатся необходимые реквизиты.

- Наименование фирмы и органа контроля;

- номер регистрации и адрес компании;

- название документации посередине;

- данные сторон (должность, на которой работает представитель фонда, информация о плательщике);

- описывается проводимая процедура, в этом случае отмечается факт совместного проведения проверки за определенный период.

Форма 21-ПФР, скачать которую не составит труда, является достаточно большой по содержанию. Необходимо на третьей и второй странице акта провести заполнение специальной таблицы. В этой части имеются столбцы с указанием сумм, поступающих в ПФР и ФФОМС. При этом осуществляется расписывание сумм платежей, которые поступают по разным направлениям.

- пенсионная страховая часть;

- накопительный фонд;

- взносы в рамках дополнительных тарифов.

Форма 21 ПФР, образец заполнения которой мы рассмотрели, включает еще несколько немаловажных фактов.

- отсроченные платежи;

- лишние выплаченные элементы;

- присутствующие задолженности;

- долговые обязательства по штрафам;

- платежи невыясненного характера.

Заполнение таблицы обязательно сопровождается подписью должностного лица и датой. После этого идет строка, в которой отмечается факт присутствующих (если таковые имеются) разногласий и способ, которым предоставляется акт.

Особенности запроса формы

Мы рассмотрели образец заполнения 21 ПФР, но также важно знать, как запросить документ. Как отмечалось ранее, у ПФР есть обязательство по просьбе плательщика в течение ограниченного временного периода давать справки о расчетах по платежам страхового характера. Составление осуществляется на основании данных, зафиксированных в государственном органе. Если по расчетам имеются определенные расхождения, это свидетельствует о необходимости проведения сверочных работ. Грамотное выполнение операций гарантирует отсутствие проблем с законодательством.

Обзоры КонсультантПлюс

Что такое РСВ-1 — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 3 квартал — до 30.10.2020.

Единая форма расчета по страховым взносам за 2020 год (РСВ) утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Отчет включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, заменив собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только по взносам «на травматизм». Форма РСВ-1 для ПФР упразднена полностью и больше не применяется страхователями.

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Сроки сдачи отчетности определены до 30-го числа месяца, следующего за отчетным периодом. При совпадении с выходным днем переносятся сроки сдачи отчетности, расчет по страховым взносам за 3 квартал 2020 года сдают до 30 октября (пятница). Если не успеть, последуют санкции за несвоевременную сдачу. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

За 9 месяцев 2020 года

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2020 года. Новая форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

Подробные разъяснения, как заполнить расчет по страховым взносам, приведены в приложении № 2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда администрировал этот процесс (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Для примера возьмем организацию, которая начала вести деятельность в III квартале 2020 года. В ней трудоустроены два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

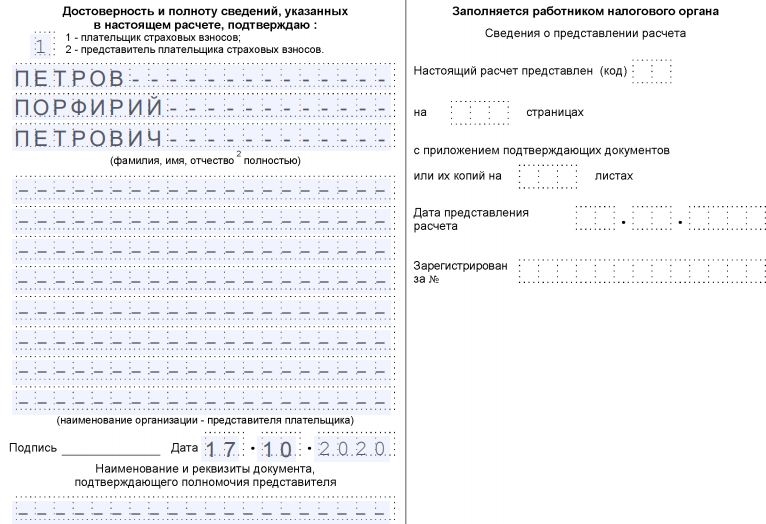

Шаг 1. Титульный лист.

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 3 квартал 2020 года указываем код 33. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполняется расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

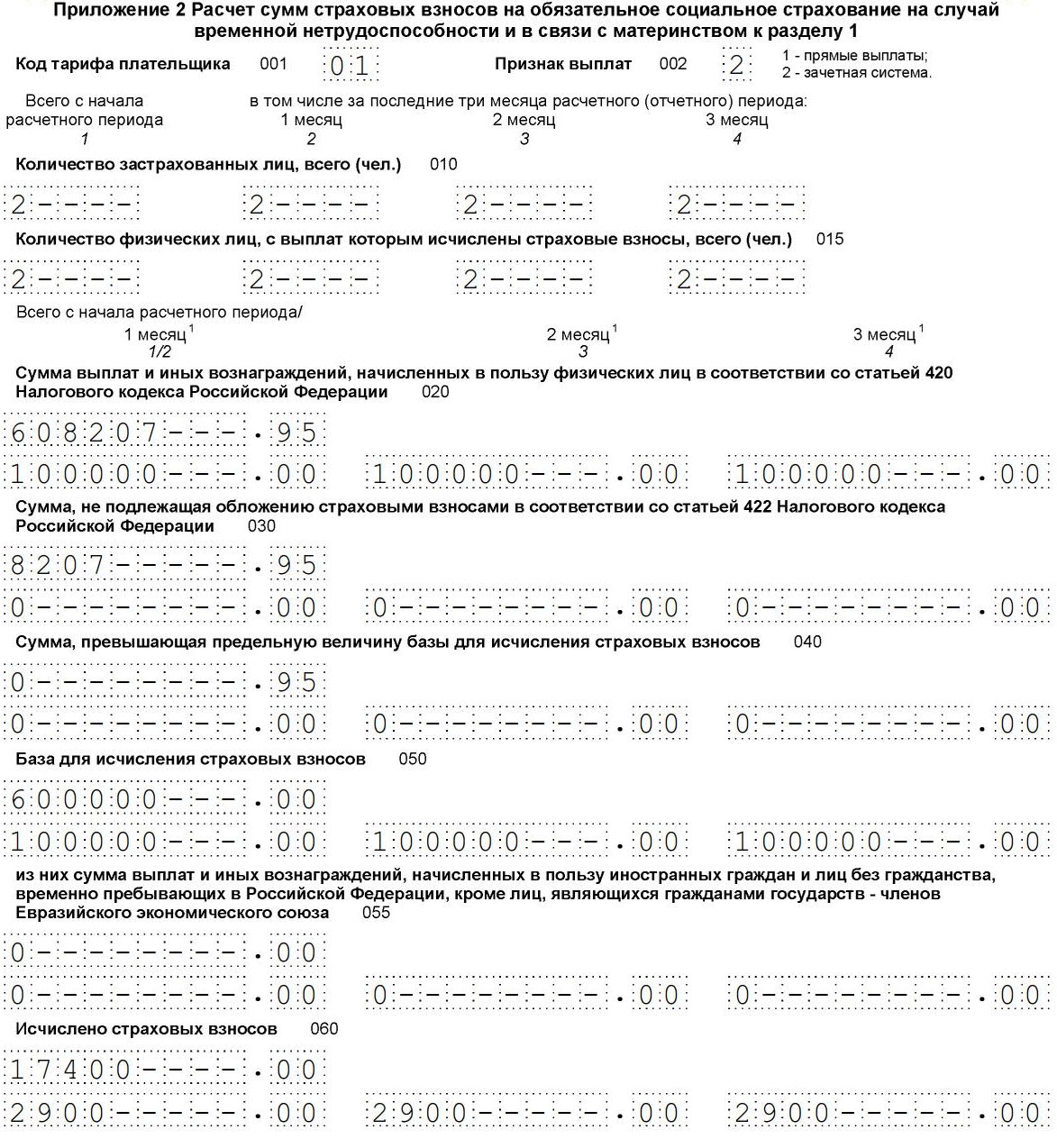

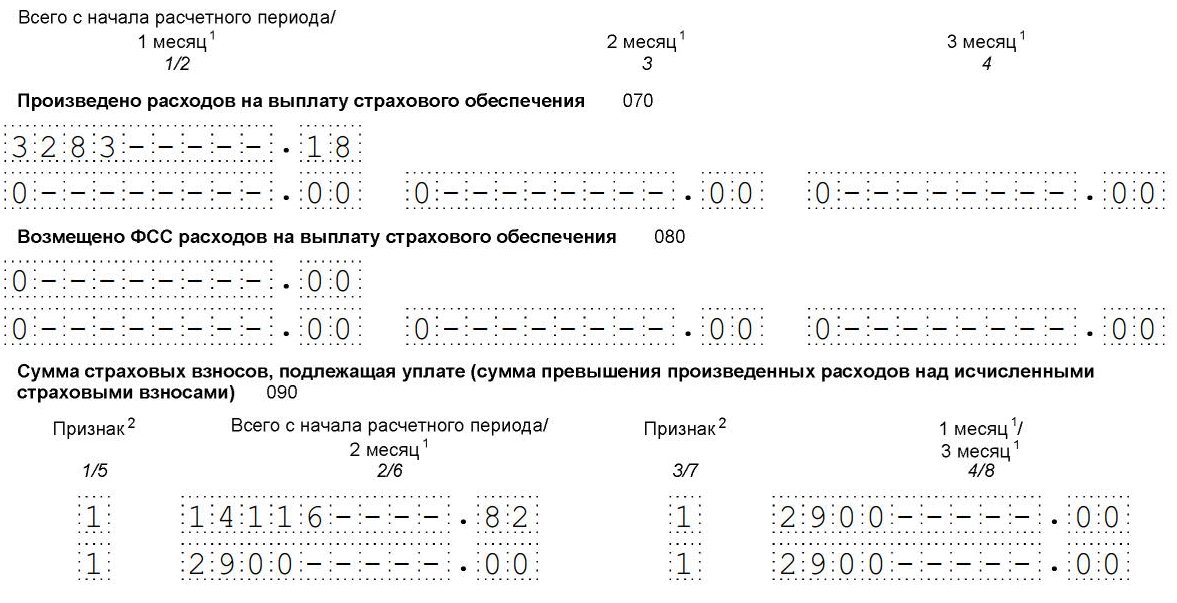

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, пример заполнения расчета по страховым взносам с декретницей поможет правильно отразить суммы выплаченных пособий в связи с родами и материнством.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

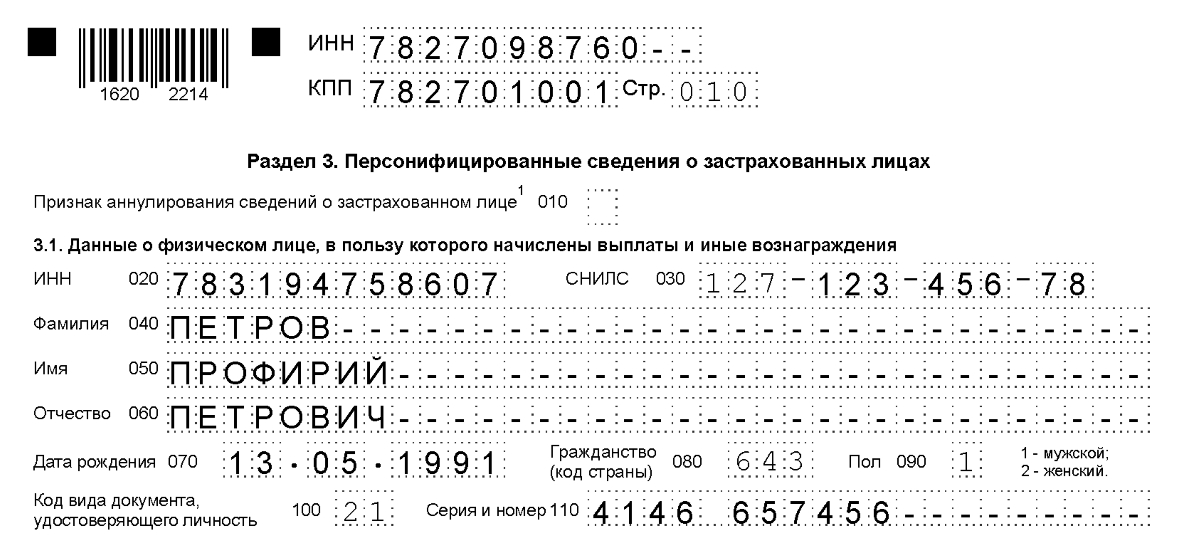

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Далее идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность по страхвзносам признана непредоставленной совсем. В частности, это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы считается первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Читайте также: