Образец заполнения заявления о зачете сумм излишне уплаченных в пфр

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи сервиса «Моё дело» могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же.

Электронную подпись всем пользователям мы оформляем бесплатно!

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют такие правила:

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс внесли соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Но только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

С аутсорсингом «Моё дело Бухобслуживание» все ваши расчёты с бюджетом будут в порядке — вы не потратите ни копейки лишнего. А ещё вы в несколько раз снизите расходы на содержание штатных бухгалтеров.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

Заявление можно подать:

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело» , если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль, так как не относятся к экономической выгоде. В состав доходов при УСН они тоже не включаются.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 - 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения будут закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов - бланк

Таким образом, в 2020 - 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 - 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии "Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Когда и куда надо написать заявление

Заявление о зачете «лишних» налоговых отчислений можно отправить налоговикам в любой день после отправки денежных средств, но не позже чем через три года после этого. Документ подается в территориальную налоговую инспекцию, в которой зарегистрировано юридическое лицо или ИП.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

- платежки, в которых зафиксирован факт излишней оплаты,

- акт сверки с налоговой или справку из ИФНС о состоянии расчетов,

- уточненную декларацию.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

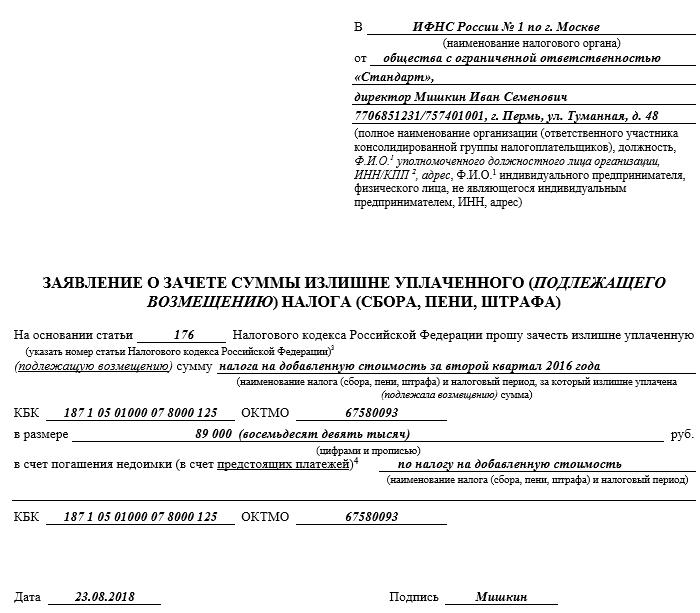

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

- адресат, т.е. название и номер налоговой инспекции, в которую он будет передан;

- наименование и реквизиты заявителя – ИНН, ОГРН, адрес и т.п. сведения.

Далее, в основную часть вносится:

- просьба о зачете налога;

- вид налога, по которому произошла переплата;

- вид платежа, в зачет которого ее требуется перечислить;

- сумма (цифрами и прописью);

- код бюджетной классификации (КБК);

- код ОКТМО.

В завершении документ датируется и заявитель ставит в нем свою подпись.

Как отправить заявление

Переправить заявление в налоговые органы можно несколькими путями:

- Самый простой и надежный – доехать до местной налоговой и отдать заявление инспектору лично, из рук в руки.

- Можно передать заявление с представителем, на которого будет написана заверенная должным образом доверенность.

- Отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении.

- В последние годы, в связи с бурным развитием электронного документооборота, стала получать распространение отправка документации в государственные службы через Интернет. Заявление о зачете сумм излишне отправленного налога также можно отослать таким образом, но только при условии, что у предприятия есть зарегистрированная официально электронная цифровая подпись.

ФСС утвердил новые формы решений по уточнению платежей на травматизм,

Фонд социального страхования приказом от 13.02.2017 № 40 утвердил формы решения об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса страхователя по несчастным случаям на НС и ПЗ. Приказ зарегистрирован в Минюсте 9 марта 2017 года.

Другим приказом, также зарегистрированным в Минюсте и опубликованом, ФСС признает утратившим силу прежний приказ от 31 октября 2011 г. № 434, утверждавший формы таких решений.

Переплата по взносам на травматизм

Совместную сверку расчетов по страховым взносам проводят по инициативе территориального отделения ФСС России или организации. В последнем случае организация подает заявление о проведении сверки в ФСС России. Результаты сверки оформят актом по форме 21-ФСС РФ. Об этом – в пункте 5 статьи 26.12 Закона от 24 июля 1998 № 125-ФЗ.

Старайтесь проводить сверку расчетов не реже одного раза в год. Это позволит своевременно определить наличие переплаты и принять необходимые меры для зачета (возврата) излишне перечисленных сумм. Кроме того, предварительная инвентаризация обязательств (в т. ч. и перед внебюджетными фондами) является непременным условием для составления годовой бухгалтерской отчетности (ст. 11 Закона от 6 декабря 2011 № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и отчетности).

УТОЧНИТЬ взносы в ФСС, зачет и возврат переплаты в Соцстрах

Описано как уточнить платеж взносов в ФСС. Заявление на уточнение. Даны Документы для зачета и возврата переплаты по взносам «на травматизм» в Соцстрах.

В каких случаях это возможно, как правильно оформить уточненную налоговую декларацию, каким образом перечисляются недоимки и пени, где скачать старый бланк декларации и другие полезные вопросы и ситуации мы рассмотрим в этой статье.

Если перечисляете страховые взносы за декабрь 2016 года в январе 2017, то нужно платежку составить по правилам для уплаты налогов со своими КБК.

Переплату по взносам в фонды за периоды до 2017 года можно только вернуть

Да и то при условии, что у страхователя нет недоимки по страховым взносам за истекшие до 01.01.2017 года периоды. А зачесть старые переплаты в счет будущих платежей или погашения задолженности – нельзя вовсе. Письмо Минфина от 01.03.2017 № 03-02-07/2/11564

Старые формы заявлений на зачет и возврат страховых взносов в Пенсионный фонд 22-ПФР

Бухгалтер любой компании может столкнуться с зачетом или возвратом страховых взносов. С 14 мая 2014 года для оформления зачета или возврата нужно использовать формы заявлений, которые были утверждены приказом Минтруда России от 22.12.15 № 511п и являлись обязательными для применения до 2017 года.

Переплату по страховым взносам, пеням и штрафам можно зачесть в счет будущих платежей или направить на погашение задолженности. Также переплата может быть возвращена компании. Зачесть или вернуть пенсионные или медицинские взносы можно через ПФР, а страховые взносы на случай временной нетрудоспособности и в связи с материнством — через ФСС.

Причем, если фонды сами выявляют переплату, то они вправе самостоятельно направить излишек в счет будущих платежей или погасить долги компании. Однако это не лишает организацию права на подачу заявления о проведении зачета. Когда же необходимо вернуть переплату, то следует проявить инициативу и подать в фонды заявление о возврате. Без него переплату вернут.

Формы заявлений на зачет и возврат средств из Фонда социального страхования и Пенсионного фонда

Всего приказом Минтруда России от 22.12.15 № 511п утверждено 14 новых форм документов, которые применяются для зачета или возврата взносов, а именно:

- формы актов совместной сверки;

- формы заявлений о зачете или возврате страховых взносов из фондов;

- формы решений фондов о зачете или возврате.

Однако их всех обновленных форм бухгалтеру потребуются именно формы заявлений о зачете или возврате страховых взносов из Фонда социального страхования или Пенсионного фонда РФ. Их основное предназначение приведено в таблице.

Что нового в заявлениях о зачете или возврате страховых взносов из Фонда социального страхования или Пенсионного фонда РФ

Возможность выбора зачета или переплаты 22-ФСС

Старая формы заявлений о зачете (22-ФСС) (Приказ Минтруда России от 04.12.2013 N 712н) позволяла выбрать, куда именно направить переплату — в счет предстоящих платежей или в счет погашения задолженности по пеням или штрафам. Прежние формы заявлений сделать такой выбор не позволяли. Допускался лишь зачет в счет будущих платежей.

Закон и прежде разрешал погашать недоимку за счет переплаты. Но из-за того, что прежние формы не позволяли этого сделать, компаниям приходилось составлять заявления о зачете в произвольных формах (хотя законодательством РФ возможность использования произвольных форм не предусмотрена).

Межрегиональный зачет переплаты страховых взносов из Фонда социального страхования или Пенсионного фонда РФ

В формах 22-ПФР и 22-ФСС предусмотрели возможность осуществления межрегионального зачета взносов. Такой зачет может пригодиться в следующих случаях:

- если страховые взносы ошибочно были направлены в другой регион (допустим, компания ошиблась в сведениях о получателе платежа);

- компания перечислила страховые взносы в одном регионе, но потом сменила место регистрации и встала на учет в фонде по другому адресу.

Прежде механизм зачета взносов в подобных ситуация не был урегулирован. Теперь же для зачета между регионами в заявлениях графу «Межрегиональный зачет сумм страховых взносов» нужно отметить «V» ("галочка") и указать, в том числе, наименование отделения ПФР, реквизиты казначейства и банка.

С заявлением нужно обращаться в подразделение фонда, в котором компания стоит на учете (ч. 2 ст. 26 Закона № 212-ФЗ). Однако формами не предусмотрено, что в них нужно отражать реквизиты платежного поручения, которым был проведен ошибочный платеж. Также не предусмотрено, что нужно сообщать информацию о том, между какими регионами нужно провести взаимозачет. Есть неопределенность и с тем, откуда контролеры органов ПФР и ФСС будут получать эти данные. По всей видимости, чтобы ускорить зачет, имеет смысл приложить к заявлению копию платежного поручения. Законодательство не обязывает это делать, но это позволит быстрее идентифицировать платеж.

Зачет страховых взносов по дополнительным тарифам

Дополнительные тарифы страховых взносов введены с 2013 года. Однако в старых формах заявлений эти взносы вообще не упоминались, поэтому случалось, что для их зачета или возврата в типовых формах их суммы приходилось дописывать от руки. Теперь же для этих взносов нашлось место в формах 22-ПФР, 23-ПФР и 24-ПФР . Получается, что теперь и обычные взносы можно зачитывать в счет дополнительных.

Пример. За компанией числится недоимка по страховым взносам по дополнительным тарифам, но есть переплата по обычным взносам на страховую часть пенсии. В данном случае и обычные и «дополнительные» взносы поступают в бюджет одного фонда — ПФР. Это значит, что излишек по обычным страховым взносам в Пенсионный фонд взносам можно направить на погашение задолженности по «дополнительным». Это не будет противоречить ч. 21 ст. 26 Закона № 212-ФЗ. Для погашения задолженности в подразделение ПФР подается заявление по форме 22-ПФР .

- Как получить информацию о состоянии лицевого счета в Пенсионном фонде ?

В зависимости от нашей зарплаты работодатель отчисляет страховые взносы в ПФР. Каков их размер, как узнать сколько уже накопилось денег на лицевом счете в Пенсионном фонде?

Мария, вы не поняли. Здесь о другом идет речь. Не о возврате ваших страховых взносов.

С 01.01.2017 года оплата взносов в связи с временной нетрудоспособностью, на обязательное медицинское и пенсионное страхование производится на счета ФНС. В статье разберем, как вернуть переплату по взносам в 2020 году, как правильно составить заявление на возврат переплаты по страховым взносам, какой срок возврата переплаты, в каком случае контролирующий орган может отказать в возврате средств.

Когда возникает переплата по страховым взносам

Заявление на возврат переплаты по страховым взносам

Обязательства по уплате страховых взносов возникают у работодателей, которые выполняют роль страхователей по отношению к наемным работникам, а также у ИП, которые совмещают функции страхователя и застрахованного лица и оплачивают взносы «за себя».

Оплата взносов осуществляется на основании расчетов, отраженный в форме по приказу ФНС №ММВ-7-11/551 от 10.10.16 (бланк можно скачать здесь), ежемесячно до 15-го числа месяца, следующего за отчетным.

- Ошибка при оплате страховых взносов. Если при заполнении платежного поручения бухгалтер организации допустил ошибку, в результате чего в бюджет оплачена сумма больше той, что указана в РСВ, то в таком случае признается переплата плательщика по взносам.

- Ошибки в расчете взносов. Причиной переплаты взносов может быть неверный способ расчета платежей, а именно неправильное определение базы расчета (дохода сотрудника), расчетного периода, т.п. Переплата возникает при условии, что допущенная ошибка привела к завышению обязательств по взносам.

- Ошибки при заполнении РСВ. Плательщик может допустить механическую ошибку при заполнении формы РСВ (Расчет страховых взносов), в результате чего возможно возникновение переплаты.

Возврат переплаты по страховым взносам осуществляется на основании обращения плательщика с заявлением в установленном порядке.

Куда обращаться для возврата переплаты по взносам

С 2017 года функционал по контролю полноты и сроков уплаты страховых взносов разделен между ведомствами ФНС и страховых фондов. Ниже в таблице представлена информация о том, куда следует обращаться плательщику для возврата переплаты, возникшей до и после 01.01.2017 года.

Вид страховых взносов

После 01.01.2017 года

Для возврата переплаты по пенсионным взносам, возникшей за отчетные периоды до 01.01.17, плательщику необходимо обращаться в ПФР

Вопросы относительно возврата переплаты по страховым взносам, возникшей после 01.01.17, необходимо направлять в территориальный орган ФНС по месту регистрации

Страхование на случай временной нетрудоспособности

Заявление на возврат переплаты по взносам на медстрахование за отчетные периоды до 01.01.17 следует передавать в ФОМС

Рассмотрим пример. 12.04.2020 бухгалтер ООО «Франк» обнаружил ошибку в РСВ за март 2016 года, в результате чего взносы в ПФР за указанный период были переплачены.

Так как отчетный период возникновения переплаты – до 01.01.2017 (март 2016), для возврата переплаты бухгалтеру ООО «Франк» следует обращаться в ПФР по месту регистрации.

Как составить заявление на возврат переплаты по страховым взносам

Основанием для возврата переплаты по страховым взносам является обращение плательщика в контролирующий орган (ФСС/ПФР/ФОМС или ФНС – в зависимости от периода возникновения переплаты) с оформленным заявлением.

Бланк заявления зависит от того, в какой орган обращается плательщик. Ниже рассмотрим особенности заполнения заявления при обращении за возвратом переплаты в ФСС, ПФР, ФОМС и ФНС.

Заявление на возврат переплаты через органы социального страхования

- переплата по пенсионным взносам – в ПФР;

- переплата по взносам в связи временной нетрудоспособностью и материнством – в ФСС;

- переплата по взносам на обязательное медстрахование – в ФОМС.

Каждый из вышеперечисленных контролирующих органов предоставляет свой бланк заявления для заполнения. Ниже в таблице представлена обобщенная информация об особенностях заполнения данных заявлений.

Вид переплаты

Порядок заполнения заявления

Переплата по пенсионным взносам

23-ПФР (бланк можно скачать здесь ⇒ Форма 23-ПФР)

При заполнении документа плательщику следует внести в заявление следующую информацию:

Переплата по взносам по медстрахованию

23-ФСС (бланк можно скачать здесь ⇒ Форма 23-ФСС (бланк))

Переплата по взносам в ФСС в связи с временной нетрудоспособностью и материнством

22-ФСС (бланк можно скачать здесь ⇒ Форма 22-ФСС (бланк))

Оформленный документ подписывается главным бухгалтером, скрепляется печатью организации, после чего направляется в контролирующий орган для дальнейшей обработки.

Заявление на возврат переплаты после 01.01.2017

При возникновении переплаты за период после 01.01.2017, для возврата средств плательщику необходимо обратиться с заявлением в ФНС (форма КНД 1150058).

При заполнении документа в заявление вносят следующую информацию:

- код органа ФНС;

- информация о заявителе (наименование компании/ФИО ИП);

- код переплаты (3 – страховые взносы; 1 – излишне уплаченная сумма);

- сумма переплаты;

- налоговый период;

- КБК, код ОКМТО;

- реквизиты для перечисления средств;

- дата составления заявления.

Оформленное заявление считается действительным при наличии подписи руководителя и печати организации.

Как вернуть переплату по страховым взносам

После подачи заявления, контролирующий орган проводит камеральную проверку документов и выносит решение относительно возврата средств. Срок проведения проверки – до 3-х месяцев с момента обращения плательщика с заявлением.

Отказ контролирующего органа в возврате переплаты

Контролирующий орган вправе отказать плательщику в возврате переплаты по страховым взносам в связи со следующими основаниями:

- У плательщика имеется задолженность по страховым взносам. Сумма переплаты не подлежит возврату в случае, если у заявителя имеется задолженность по взносам (недоимка, пеня, штраф). В таком случае переплата зачисляется в счет погашения долга, а на счет плательщика зачисляется остаток суммы (при наличии).

- Плательщик обратился в контролирующий орган позже установленного срока. Согласно действующего законодательству, плательщик вправе обратиться в ФНС/Фонд с заявлением о возврате переплаты в течение 3-х лет с момента возникновения такой переплаты. В случае если обращение произошло позже установленного срока, вопрос о возврате средств решается в судебном порядке.

- Организацией/ИП предоставлены искаженные данные о сумме переплаты. Если по результатам камеральной проверки информация о переплате, поступившая от плательщика, признана недостоверной, ФНС/Фонд вправе отказать заявителю в возврате средств.

Читайте также: