Опасность хранения пенсии на банковской карте

Кандидат экономических наук, эксперт сайта.

В России развелось столько экспертов, что не знаешь, плакать или радоваться. То они лучше народа знают, чего тот хочет, то лезут со своими советами к пенсионерам. И не скажешь, что люди безграмотные. Многие со степенями и научными званиями. Один такой эксперт, М. Коган, руководящий отделом аналитических исследований «Высшей школы управления финансами», во всеуслышание заявил, что пенсионерам нельзя держать пенсии на карте больше 6 месяцев – пенсионный фонд может узнать, что зачисленные деньги не востребованы и прекратит выплаты.

Свою точку зрения он обосновал красиво и убедительно: если денежные средства пролежали на картсчете без движения более полугода, то, возможно, пенсионер умер, или уехал за границу. В таком случае у ПФР есть все основания, в целях экономии государственных финансов, для прекращения выплат страховой пенсии на банковскую карточку.

Редакция сайта ВКредитБе.Ру решила разобраться, где здесь правда, а где вымысел.

Почему опасно хранить пенсию на карте

На страницах нашего сайта есть несколько материалов, раскрывающие наиболее популярные схемы кражи денег с карточек у доверчивых людей (тут и тут). Развитие IT-технологий делают этот процесс еще более простым для мошенников. В этих условиях наиболее уязвимыми становятся пенсионеры. И не потому, что их вклады плохо защищены банками. А потому, что они более доверчивы и не всегда правильно реагируют на угрозы из-за более низкой компьютерной грамотности. Защититься можно. Для этого:

- не давать никому данные карточки, особенно коды;

- не держать на одном картсчете крупные суммы – мошенники ради небольших денег не будут заморачиваться;

- около банкомата и при расчете за товары и услуги через терминал не демонстрировать в открытую карточку и т.д.

И, как ни странно, не пользоваться карточкой длительное время. А как же интервью эксперта, утверждающего о прекращении пенсионных выплат при длительном хранении пенсии на лицевом счете? Давайте разбираться.

Сразу подчеркнем, что опасность хранения пенсии на банковской карте ничем не отличается от рисков у работающего населения. Поэтому будем рассматривать с точки зрения Закона только заявление эксперта.

Сколько времени можно хранить пенсию на карте

Вначале разберемся, есть ли ограничения по срокам хранения пенсии со стороны государства и банка. Ответ однозначный: нет.

Во-первых, попав на лицевой счет, пенсионные деньги сразу становятся собственностью пенсионера. Это значит, что никто не вправе регулировать процесс использования накоплений.

Во-вторых, никто не запрещает производить пополнение пенсионного картсчета физическими лицами. Он обслуживается наравне с обычными дебетовыми карточками. Поэтому понять, где пенсия, а где средства самого пенсионера или его детей невозможно.

В-третьих, законодательными актами не предусматривается отчет пенсионера перед фондом о способах использования перечисленных средств. Это могут быть траты или накопления. В одних случаях копятся «гробовые», в других – аккумулируются, например, на образование ребенка при получении пенсии по причине потери кормильца.

В четвертых, ни одной нормой закона не ограничивается срок хранения пенсии на лицевом счете.

Подводим итог: пенсию можно не трогать хоть 5, хоть 10 лет, а то и больше.

Может ли ПФР узнать, что деньги не снимаются с карты более полугода

Пенсионный фонд никак не может узнать о судьбе перечисленной пенсии конкретного пенсионера. Причины две:

- государство не наделило ПФР правом делать запросы в банки по лицевым счетам клиентов;

- финансовые организации могут предоставить сведения о состоянии счета владельцев карточек только по решению суда. Даже судебным исполнителям дается информация о наличии счета, а не движение средств.

Практика показывает, что не зарегистрировано ни одного случая запроса ПФР о движении средств на счетах пенсионеров. Единственный орган, который может получить такую информацию – налоговая служба и то в рамках проверки, если у пенсионера есть свой бизнес.

Вывод: можно не бояться того, что пенсионный фонд каким-либо способом узнает об отсутствии движения средств на лицевом счете. Но если ПФР и узнает каким-либо способом о счетах, где деньги лежат без движения много лет, они ничего не могут сделать. Максимум, на что у них хватит полномочий – сделать запросы в ЗАГС и таможенную службу. В первом случае уточнить, жив пенсионер или нет, во втором – узнать, выехал он за пределы страны или находится на территории России.

Откуда взялись слухи

В российском законодательстве есть две нормы: ч. 1 ст. 24 ФЗ №400 от 28.12.2013 г. и п. 34 правил, утвержденным приказом Минтруда 17.11.2014 г. № 885н, на основании которых ПФР может прекратить выплату пенсий.

В них прописано, что пенсионный фонд может приостановить (подчеркнем: приостановить) пенсионные выплаты если пенсионер более полугода не ПОЛУЧАЕТ пенсию: не приходит за ней на почту или не открывает почтальону – денежные суммы переходят в разряд неистребованных. Закон обязывает в таких случаях приостановить начисление и произвести проверку. Если пенсионер умер, у фонда есть основания для прекращения выплат. Также прекращаются выплаты, если пенсионер уехал в другую страну.

Если пожилой человек переехал в другой регион и не известил об этом фонд, он имеет полное право получить всю пенсию с того месяца, когда была зафиксирована первая невыплата. Для этого необходимо подать соответственные документы в отделение фонда по новому местожительству. Это касается и лиц, временно выезжавших за пределы России: при возвращении на Родину у них появляется право получить пенсию в полном объеме за все время отсутствия.

А как влияют приведенные нормы закона на пенсию, перечисляемую на карточку? А ни как. Перечисленная пенсия считается ПОЛУЧЕННОЙ.

Где лучше содержать пенсионные начисления

От этого же эксперта прозвучало еще несколько страшилок, почему опасно хранить пенсию на карте. Так, он утверждает, что судебные приставы могут заблокировать пенсионный счет и снять оттуда все средства в счет погашения долга. Комментировать такое заявление с серьезным лицом сложно.

Да, действительно, такая ситуация возможна. Ведь банки, в том числе и Сбербанк, куда в основном и перечисляется пенсия, дают информацию о наличии всех счетов у клиента, на которого пришел запрос. Их закрытие происходит автоматически – ФССП неизвестно назначение счетов, в связи с чем в банк направляется письмо с распоряжением пристава о блокировании всех карт.

В этом случае необходимо:

- взять справку в местном отделении ПФР о назначении счета;

- представить полученный документ, вместе с соответствующим заявлением, судебному приставу.

На основании справки арест со счета снимается, а в ПФР уходит распоряжение о перечислении 50% пенсии для погашения суммы задолженности. Должник может пользоваться карточкой и перечисленными деньгами. Удержания будут производиться до полного погашения долга.

Завершая материал, напомним, что владельцы пенсионных карточек практически во всех торговых точка, при оплате через терминал, имеют различные вкусные «плюшки» позволяющие экономить до 10% своей пенсии. Поэтому выгоднее рассчитываться картой, а не наличными деньгами.

Заключение

В вопросе: «можно ли хранить пенсию на карточке» ответ однозначный – не только можно, но и нужно. При этом редакция сайта обращается к своим читателям с просьбой, чтобы они предупредили своих престарелых родителей, а также бабушек и дедушек о недостоверности новости, озвученной во многих СМИ или дали прочесть этот материал, где раскрыта правда о хранении пенсии на банковской карте.

Верижникова Марина Геннадьевна

Оставлять ли пенсию на карте. Фото 9111.ru

Многие люди после выхода на пенсию предпочитают продолжать рабочую деятельность. Их зарплаты хватает для обеспечения оптимального уровня жизни, поэтому часто они не пользуются пенсией для каких-либо целей.

Но при этом люди должны знать, к каким последствиям может привести хранение большой суммы на пенсионной карте. Важно знать, как распределяются данные средства между наследниками после смерти пожилого человека.

Почему пенсионеры хранят деньги на карте

Некоторые пенсионеры действительно не пользуются пенсией для каких-либо целей. Поэтому средства, перечисляемые из ПФ, находятся на ранее открытом счете в банке.

Наиболее часто это связано со следующими причинами:

- гражданин продолжает работать, получая хорошую заработную плату, поэтому просто не нуждается в дополнительных деньгах;

- супруг получает значительный доход, которого хватает для удовлетворения всех потребностей семьи;

- пенсионеры получают помощь от своих детей, поэтому могут не тратить пенсию.

При вышеуказанных условиях у гражданина накапливается на карте существенная сумма средств. Он может накапливать ее для каких-либо целей или просто у него отсутствует необходимость в этих деньгах.

Последствия не снятия денег

Обычно для выплаты пенсии открываются в банках специальные счета и карточки, предназначенные непосредственно для пенсионеров. По этим банковским продуктам предлагается высокая ставка процента, поэтому нередко пользоваться такими картами даже более выгодно, чем открывать обычный вклад.

Открываются такие вклады не только при личном посещении банка, но и даже дистанционно, для чего достаточно только войти в личный кабинет на сайте и выбрать соответствующую услугу.

Почему пенсионеарм не нравится карта Мир? Ответ в видео:

Если же человек просто не снимает свою пенсию, то на имеющуюся сумму ежемесячно начисляются проценты на основании тарифа, установленного выбранным банком.

С такой карты можно снять накопленную сумму в любой момент времени, не опасаясь, что начисленные проценты сгорят. Именно за счет этого преимущества многие пенсионеры предпочитают просто хранить деньги на карте.

Важные моменты

Пенсионные карточки практически не отличаются от обычных карт. Они могут использоваться для накопления пенсии или расчетов в разных магазинах.

Но если пенсионер принимает решение копить деньги на своей пенсионной карте, то он должен знать о следующих важных моментах:

- так как процентная ставка является слишком низкой, то за счет инфляции накопленные деньги быстро обесцениваются;

- не следует хранить в одном банке больше 1,4 млн. руб., так как именно эта сумма возвращается, если банк объявляется банкротом или у него отзывается лицензия;

- ставка процента по таким картам может меняться, так как счета для выплаты пенсии представлены бессрочными продуктами банка, поэтому по ним могут регулярно меняться условия, поэтому придется уделять время периодическим проверкам условий сотрудничества;

- любая банковская карта обладает ограниченным сроком действия, поэтому в определенный момент времени придется ее перевыпускать, причем узнать точный срок действия можно непосредственно на пластике;

- если владелец карты потеряет пин-код или непосредственную карту, то придется получать новый платежный инструмент;

- если пенсионер составляет доверенность на своего ребенка или другого человека, который занимается оформлением карт или совершением других операций, то данная доверенность обладает ограниченным сроком действия, варьирующимся от 1 до 3 лет, поэтому придется регулярно составлять новую документацию;

- при снятии наличных денег в банках устанавливаются определенные лимиты, поэтому если такой лимит будет превышен, то деньги невозможно будет получить слишком быстро.

Люди, планирующие копить свою пенсию на банковской карте, должны первоначально изучить все правила реализации данного процесса.

Моно ли заработать оказывая услуги по ремонту? Читайте тут.

Для этого изучаются условия сотрудничества с выбранным банковским учреждением. Иногда целесообразно открывать вклад или же заказывать карточку в другом банке, предлагающем более выгодные условия.

Отношение ПФ к накоплению капитала

На основании ФЗ №400 может приостанавливаться перечисление пенсии, если пенсионер не получает данную выплату. Поэтому если гражданин не получает денежные средства в течение полугода, то он может столкнуться с приостановлением перечислений.

Сотрудники ПФ получают соответствующую информацию непосредственно от банков, которые могут узнать, какие пенсионеры не снимают пенсию со своего счета.

На самом деле такой закон существует, но на практике ПФ не пользуется данной возможностью, поэтому выплата пенсии не приостанавливается. Данная норма актуальна в ситуации, когда пенсионеры получают наличные деньги от почтальонов, приходящих непосредственно к ним домой.

Могут ли приставы снимать деньги с пенсий? Ответ в видео:

Если человек несколько месяцев не желает принимать деньги от почтальона или просто не открывает дверь, то это является подозрительным поведением. Поэтому сотрудники ПФ приостанавливают выплату пенсии для определения причины такого поведения со стороны пожилого человека.

Что будет с деньгами после смерти пенсионера

Если пенсия перечисляется уже после смерти пенсионера, то она непременно возвращается в ПФ. Запрос делается специалистами ПФ напрямую в банковское учреждение. Все остальные средства, имеющиеся на счете, не могут быть получены государственными учреждениями.

Что означает реклама и зачем она необходима? Подробнее по ссылке.

После этого невозможно будет снять даже малую часть средств. Карточки, выданные ранее умершему человеку, сразу блокируются банком. Получение средств возможно только спустя полгода после смерти человека, а именно после того, как наследники вступят в наследство.

При этом учитываются следующие нюансы:

- если у пенсионера имеются вклады, то он может непосредственно в банке составить официальное распоряжение, в котором указывается, кто именно может в будущем получить средства, причем эти деньги передаются наследнику сразу после смерти человека;

- если человек оставил после себя завещание, то деньги, имеющиеся на пенсионной карточке, выдаются тем людям, которые указаны в этом распоряжении, но получить деньги можно только через полгода после смерти владельца средств;

- если отсутствует завещание, то наследники устанавливаются на основании требований законодательства, для чего учитывается степень родства людей с умершим гражданином, а также учитываются обязательные наследники или люди, признанные недостойными получения имущества умершего человека.

До вступления в наследство люди не смогут снять средства с пенсионной карты своего родственника. Это обусловлено тем, что рассчитывать на средства могут только законные наследники, обладающие соответствующей подтверждающей документацией.

Нередко между разными наследниками возникают конфликты и даже судебные разбирательства, поэтому банки не имеют права выдавать деньги умершего человека посторонним лицам.

Банки могут выделить небольшую сумму средств наследникам на организацию похорон владельца счета.

Для этого нужно составить официальное заявление, а также предоставить копию завещания, в котором указывается, что конкретный человек действительно будет являться получателем средств, хранящихся в банке. При таких условиях можно организовать оптимальные похороны для умершего родственника.

Карта Мир для пенсии. Фото fb.ru

Любой пенсионер по разным причинам может не пользоваться пенсией, накапливая средства непосредственно на банковском счете. Данные средства не смогут исчезнуть, а также на них обычно начисляются невысокие проценты на основании тарифов, установленных банковским учреждением.

После смерти человека эти деньги распределяются между наследниками, определенными по закону или на основании завещания.

Во многих кредитных организациях есть специальные предложения для пенсионеров, причем зачастую для получения таких продуктов достаточно просто показать пенсионное удостоверение. Иногда, правда, привилегии действуют только при получении пенсии на карту банка.

Некоторые думают, что получать пенсию возможно только на карту «Сбербанка», потому что это государственный банк, а государство выдаёт пенсии именно через эту кредитную организацию.

Однако пенсионный фонд может осуществлять перевод пенсии и в другие кредитные организации. Для того чтобы перевести пенсию на карту другого банка, иногда даже необязательно самому идти в пенсионный фонд, заявление на перевод можно заполнить непосредственно в отделении банка.

Благодаря наличию переводов с карты на карту, межбанку, переводам через Систему быстрых платежей сейчас не так уж и важно, на какую именно карту будет приходить пенсия, ведь перевести деньги на нужную карточку – это минутное дело. Тем не менее, когда есть возможность получить дополнительные преимущества по пенсионным картам различных банков, почему бы не потратить немного времени на их оформление.

В сегодняшней статье я подобрал пенсионные карты, которые показались мне интересными на данный момент. Жду ваших дополнений в комментариях.

Лучшие пенсионные карты 2020

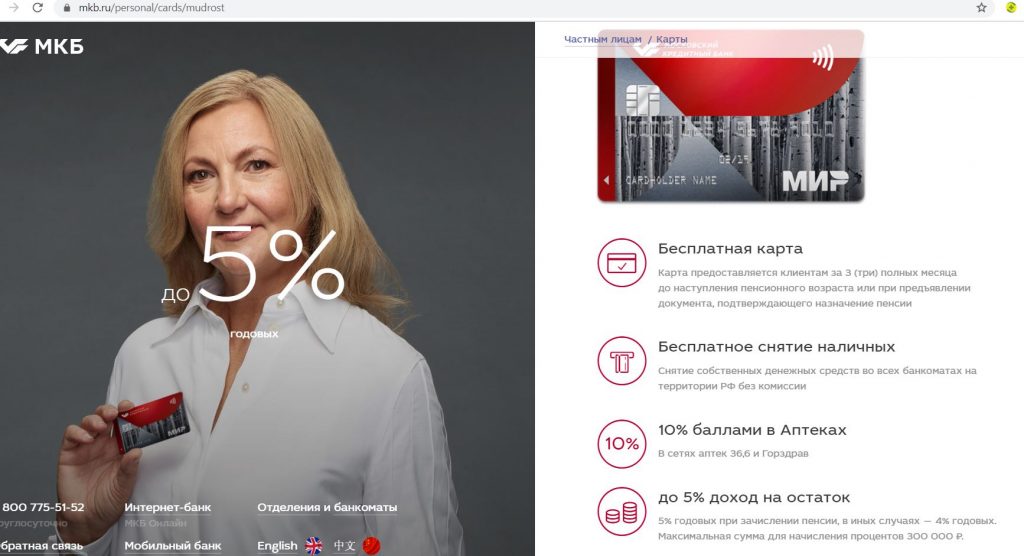

1 Карта «Мудрость» от «МКБ».

Выпуск и обслуживание пенсионной карты «Мудрость» от «МКБ» бесплатны без каких-либо дополнительных условий. СМС-информирование тоже бесплатно.

По карте «Мудрость» каждый квартал можно выбрать две категории для 5% кэшбэка. Категории периодически меняются, единственное, на постоянной основе среди доступных для выбора категорий пенсионерам предлагаются «Аптеки».

Помимо «Аптек», в третьем квартале любимой можно сделать категорию «ЖКХ» (МСС 4900), «Кафе и рестораны» (MCC 5811, 5812, 5813); «Такси» (MCC 4121); «АЗС» (MCC 5541, 5542, 5983, 5172); «Детские товары» (MCC 5641, 5945, 5970); «Домашние питомцы» (MCC 0742, 5995); «Салоны красоты» (MCC 7230, 7297, 7298). Кэшбэк начисляется баллами, которыми можно компенсировать ранее совершенную покупку в неповышенных категориях от 1000 руб.

Карту «Мудрость» можно бесплатно пополнять с карт других банков через собственные сервисы «МКБ» (важно только убедиться, чтобы эмитент карты-донора не брал комиссию за подобные операции), помимо этого у нее есть бесплатная обналичка в любых сторонних банкоматах, бесплатный исходящий межбанк (переводы по номеру счета), бесплатные исходящие переводы по номеру карты (месячный лимит 20 000 руб.), а также бесплатные переводы по номеру телефона через Систему быстрых платежей.

Для получения карты достаточно просто показать пенсионное удостоверение. Если оформить получение пенсии на карту «Мудрость», то единственной плюшкой будет повышенный процент на остаток. Так без перевода пенсии на ежедневный остаток до 300 000 руб. положено 4% годовых, с переводом — 5% годовых.

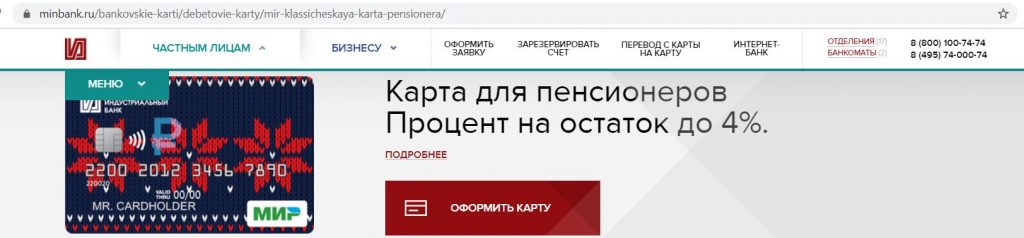

2 «Карта пенсионера» от «Московского Индустриального банка» («Варежка»).

Пенсионная карта «Московского Индустриального банка» («Варежка») несколько утратила свою привлекательность, однако даже с учетом недавних изменений она все равно выглядит вполне достойно.

У «Варежки» есть кэшбэк в 3% в супермаркетах и 5% в аптеках (месячный лимит вознаграждения 1000 руб.). Карты, выданные до 01.07.2020, бесплатны без дополнительных условий, а вот у новых карт для бесплатности нужно поддерживать минимальный остаток от 10 000 руб. (иначе плата составит 59 руб./мес.).

При остатке от 50 000 руб. на «Варежке» будет начисляться 4% годовых. Карта умеет стягивать, не берет комиссию за донорство, смс-информирование бесплатно, также есть беслатный межбанк и бесплатная обналичка в сторонних банкоматах ( месячный лимит 15 000 руб./мес.).

Для оформления карты достаточно просто показать пенсионное удостоверение. Получение пенсии на «Варежку» не даст никаких дополнительных преимуществ.

UPD: 25.07.2020

“Московский Индустриальный банк” решил еще немного подрезать кэшбэк по “Варежке”.

С 01.08.2020 появляется уточнение, что в категории «Супермаркеты» (теперь туда, помимо МСС 5411, входит еще и МСС 5499) повышенный кэшбэк в 3% будет начисляться с суммы покупок не более чем в 10 000 руб./мес., для аптек также появился месячный предел трат в 10 000 руб. для выплаты кэшбэка в 5%. На сумму превышения будет действовать стандартная ставка в 1%.

Зато появляется процент на остаток до 50 000 руб. в 3%, на сумму от 50 000 руб. остается 4% годовых.

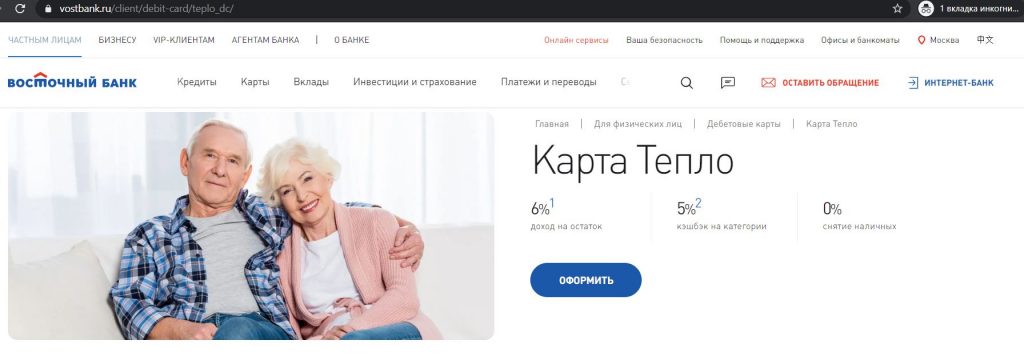

3 Карта «Тепло» от банка «Восточный».

По дебетовой карте «Тепло» основные преимущества доступны только при фактическом получении пенсии на эту карту, составить соответствующее заявление можно непосредственно в офисе банка.

По дебетовой карте «Тепло» положены 5% кэшбэка за оплату услуг ЖКХ (MCC 4900), за покупки в аптеках (МСС 5122, 5912) и за общественный транспорт (МСС 4111, 4112, 4131, 4214). За оплату услуг ЖКХ из интернет-банка «Восточного» также начисляется повышенное вознаграждение. Месячный лимит вознаграждения — 1000 руб. Кэшбэк начисляется в виде баллов на специальный бонусный счет в течение 5 дней с момента совершения операции. Баллами можно компенсировать полную стоимость ранее совершенных покупок от 500 руб.

В правилах бонусной программы есть упоминание, что доля покупок в повышенных категориях не должна превышать 70% от всех операций. Однако на практике никто это правило не соблюдает, а кэшбэк все равно начисляется.

Выпуск карты стоит 150 руб., обслуживание бесплатно. При поступлении на счет пенсионных выплат банк начислит на бонусный счет 150 баллов (эквивалентны 150 руб.).

Если заказать Tinkoff Black по специальной ссылке и потратить в первый месяц от 5000 руб., то банк подарит 1000 руб. Все подробности в статье.

Храни Деньги! рекомендует:

Смс-информирование у карты платное (со второго месяца) и подключается при этом автоматически, однако его легко отключить на горячей линии или с помощью чата поддержки в интернет-банке.

При регулярном поступлении пенсии на карту «Тепло» на ежедневный остаток от 10 000 до 500 000 руб. положено 6% годовых.

Карта умеет стягивать и сама не берет комиссию за донорство.

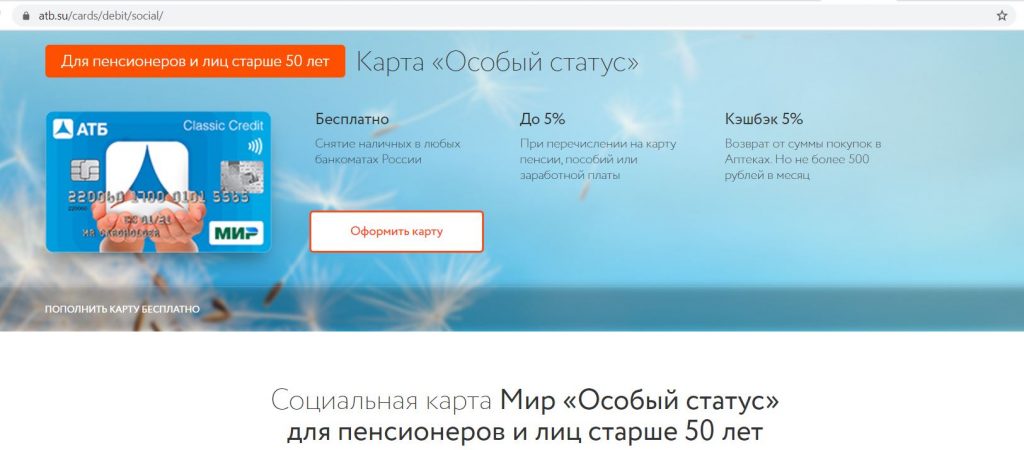

4 Карта «Особый Статус» от «АТБ».

Выпуск и обслуживание карты «Особый Статус» от «АТБ» бесплатны без каких-либо дополнительных условий. Карту могут оформить лица, которым уже исполнилось 50 лет:

По карте предусмотрен кэшбэк в 5% за МСС 5122 (Аптеки), 5912 (Аптеки), 5975 (Слуховые аппараты), 5976 (Ортопедические товары), 8043 (Оптика), 8099 (Различные медицинские услуги). Месячный лимит кэшбэка небольшой — 500 руб.

При получении пенсии на карту «Особый Статус» на остаток собственных средств положено 5% годовых, без перечисления пенсии — 3% годовых.

Карта умеет стягивать, не берет комиссию за донорство, правда, есть неприятная комиссия за операции квази-кеш (оплата дорожных чеков, денежных обязательств, оплата лотерейных билетов, игровых фишек в казино). С карты можно снимать наличные без комиссии в любых сторонних банкоматах на территории РФ (дневной лимит 150 000 руб., месячный – 500 000 руб.).

Полный пакет смс-информирования платный, стоит 59 руб., однако его можно не подключать. Перед оформлением карты нужно сказать, что вам нужен бесплатный «обязательный пакет» (на нем тоже приходят сообщения о каждой расходной операции).

5 Пенсионная карта «Россельхозбанка».

В «Россельхозбанке» при предъявлении пенсионного удостоверения можно получить пенсионную карту с бесплатным выпуском и обслуживанием.

По карте предусмотрен кэшбэк в 5% в аптеках, месячный лимит 2000 руб.

На ежедневный остаток от 1000 руб. начисляется 3% годовых. Также по карте можно получить дополнительные 1,5% годовых на минимальный остаток за месяц, если он был выше 75 000 руб.

Карта умеет стягивать, не берет комиссию за донорство, есть бесплатные переводы по номеру телефона через Систему быстрых платежей (месячный лимит 100 000 руб.), бесплатная обналичка в банкоматах банков-партнеров («Альфа-Банка», «Промсвязьбанка», «Росбанка», «Райффайзенбанка»).

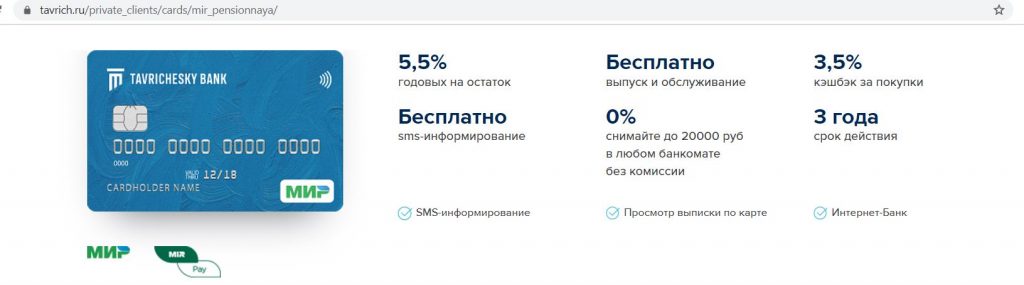

6 Пенсионная карта банка «Таврический».

При предъявлении пенсионного удостоверения можно оформить бесплатную пенсионную карту в банке «Таврический».

На ежедневный остаток на пенсионной карте начисляется 5,5% годовых без каких-либо дополнительных условий. У карты есть бесплатная обналичка в сторонних банкоматах (лимит 20 000 руб./мес.), бесплатное смс-информирование, нет комиссии за донорство.

По карте положен кэшбэк в 3,5% бонусами в категориях «Транспорт», «Спорт», «Красота», «Рестораны», «Авто» при сумме покупки от 300 руб. Месячный лимит вознаграждения — 3000 бонусов. Бонусами можно компенсировать 50% стоимости покупки в повышенных категориях.

7 Пенсионная карта «Транскапиталбанка».

В «Транскапиталбанке» есть бесплатная пенсионная карта, для получения которой достаточно показать пенсионное удостоверение.

![]()

На ежедневный остаток на пенсионной карте «ТКБ» до 200 000 руб. начисляется 4,5% годовых. Есть бесплатная обналичка в сторонних банкоматах (до 200 000 руб.), с карты можно бесплатно стягивать.

Карты платежной системы Visa (их дают, если не получать пенсию на эту карту) участвуют в бонусной программе «ТКБ-Клуб», согласно которой можно получать 5% кэшбэка баллами в любимой категории (ей может быть «Авто», «Красота», «Развлечения», «Дом и ремонт», «Путешествия»). Стоит отметить, что в повышенные категории у «ТКБ» входит много интересных МСС-кодов, редко встречающихся в программах лояльности других банков. Баллами можно компенсировать покупку от 3000 руб.

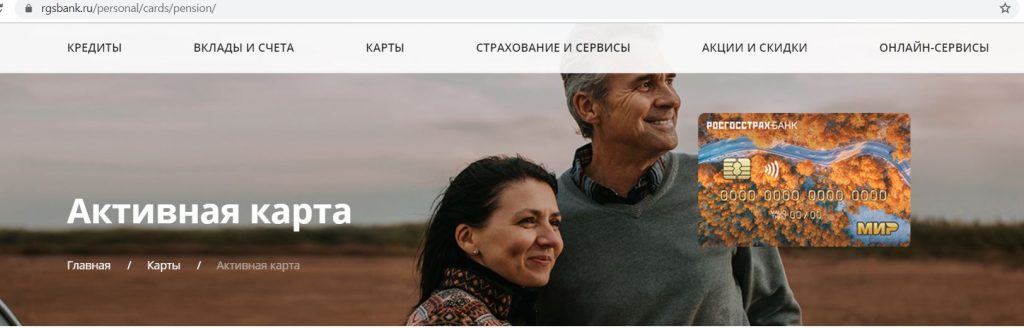

8 «Активная» от «Росгосстрах Банка».

У «Росгосстрах Банка» есть бесплатная пенсионная карта «Активная». Формально для ее получения достаточно просто показать пенсионное удостоверение, но на практике требуют именно оформление перевода пенсии, ссылаясь на внутреннее распоряжение:

Карта интересна кэшбэком в 3% за медицинские услуги (МСС 8099 – Практикующие врачи, медицинские услуги, МСС 8021 – Дантисты, ортодонты, МСС 8043 – Оптика, оптические товары и очки). Минимальный ежемесячный безналичный оборот по карте для выплаты кэшбэка — 3000 руб.

С карты можно снимать наличные без комиссии в банкоматах банков-партнеров (Сбербанк, «Открытие», «ВТБ»), комиссии за донорство нет, смс-информирование бесплатно. Есть процент на минимальный остаток за месяц (при остатке от 3000 до 250 000 руб. положено 4% годовых).

9 Пенсионная карта «Промсвязьбанка».

В «Промсвязьбанке» бесплатная пенсионная карта доступна для оформления и без перевода пенсии.

За покупки на АЗС и в аптеках по пенсионной карте «ПСБ» положен кэшбэк 3%, максимум 3000 руб./мес.

При поддержании неснижаемого остатка от 3000,01 руб. (в первом месяце этого условия нет) на ежедневный остаток на пенсионной карте «Промсвязьбанка» начисляется 5% годовых, есть бесплатная обналичка в банкоматах банков-партнеров («Россельхозбанк», «Альфа-Банк»). При фактическом зачислении пенсии появляется бесплатный межбанк (месячный лимит 100 000 руб.). Карта умеет стягивать, но сама берет комиссию за донорство.

Смс-информирование платное, но его можно отключить.

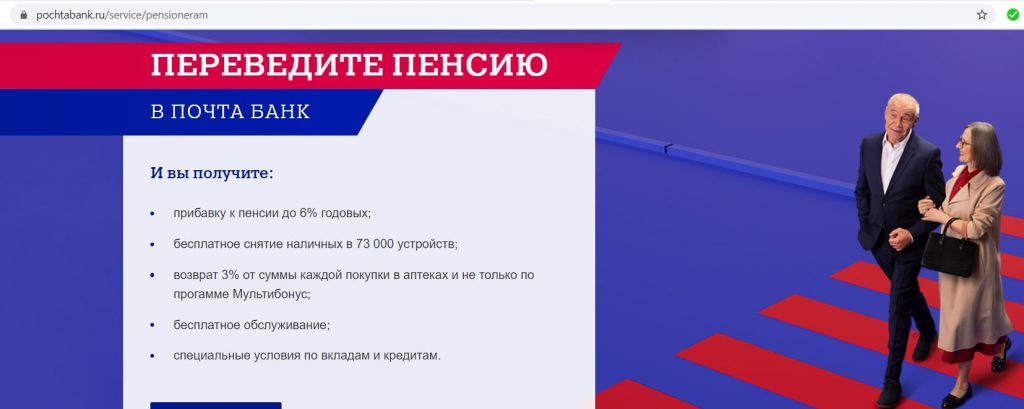

10 Пенсионная карта «Почта Банка».

Для получения привилегий по пенсионной карте «Почта Банка» нужно фактически оформлять перечисление пенсии на эту карту. Выпуск и обслуживание карточки бесплатны.

При наличии покупок на сумму от 10 000 руб./мес. на минимальный остаток за месяц на Сберегательном счете от 50 000 руб. будет начисляться 6% годовых, если покупок меньше — 5% годовых.

По пенсионной карте положен кэшбэк в 3% за покупки в категориях “Ж/д билеты”, “Топливо”, “Аптеки” и 1% на остальные покупки. Вознаграждение начисляется баллами программы «Мультибонус». Месячный лимит 3000 бонусов.

Карта умеет бесплатно стягивать с других карт (при сумме операции от 10 000 руб.), не берет комиссию за донорство, есть бесплатная обналичка в банкоматах группы «ВТБ».

Вывод

Как видите, многие банки предлагают пенсионерам довольно хорошие карты, есть из чего выбрать. Конечно же, для получения максимальной выгоды придётся разобраться в некоторых тонкостях, освоить интернет-банкинг, научиться стягивать с других карт и совершать бесплатные межбанковские переводы. Ничего сложного в этом нет, вполне можно разобраться, было бы желание.

Также стоит отметить, что пенсионные карты имеют платежную систему МИР, а значит по ним можно получать еще дополнительные привилегии, зарегистрировавшись на сайте privetmir.ru. Иногда там бывают очень выгодные акции.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях. Буду признателен за репост:)

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. Зеркало канала в ТамТам: tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Многие российские СМИ предупреждают пенсионеров об имеющейся опасности блокировки их банковских карт. Они ссылаются на интервью финансового аналитика Михаила Когана агентству экономической информации «Прайм», данное 22 сентября.

По словам эксперта, если пенсионные начисления на счете банковской карты не используются более шести месяцев, выплата пенсии ПФР будет приостановлена, а карта заблокирована.

Длительное отсутствие операций по снятию средств

Действительно, Федеральный закон «О страховых пенсиях» предусматривает приостановку выплаты страховой пенсии в указанном Коганом случае. Зачисления на карту не будут производиться с первого числа месяца следующего за месяцем истечения шестимесячного срока.

Пенсия будет начисляться Пенсионным фондом ещё полгода после приостановки выплат. Обращение пенсионера или его представителя в ПФР станет подтверждением того, что с получателем пенсии все в порядке, он жив, не находится в заточении и не уехал из страны. В этом случае, для возобновления выплат понадобится написать заявление и предоставить необходимые документы. Если за шесть месяцев с даты приостановки выплат обращения в ПФР от пенсионера не будет, выплата пенсии прекращается.

Чиновники стремятся оптимизировать расходы на выплату пенсий, считая, что средства должны выделяться тем людям, которые в них действительно нуждаются. Власти страны аргументируют приостановку зачислений пенсии при длительном ее неиспользовании, основываясь на отчетах проведенных Счетной палатой проверок.

По данным ведомства, некоторые пенсионеры имеют дополнительный доход либо от трудовой деятельности, либо в виде материальной помощи, оказываемой детьми или другими родственниками.

Поступление информации о смерти владельца

Пенсии часто получают родственники умерших пожилых людей, знающие пин-код карты. Дело в том, что сведения о смерти ПФР получает от органов ЗАГС с большой задержкой. Банки также не спешат сообщать Пенсионному фонду сведения о невостребованных финансах, а у фонда нет возможности самостоятельно отслеживать движение на счетах подопечных. При получении информации о смерти пенсионера банковский счет блокируется и начисление пенсии прекращается.

Ущерб от переплат из-за несвоевременно получаемых ПФР сведений о смерти пенсионеров значительный. Возврат этих денег возможен только в судебном или добровольном порядке.

Возможно, ситуация с получением Пенсионным фондом информации скоро изменится. С 1 июля 2020 года все банки обязаны заносить все социальные выплаты только на карты платежной системы «Мир».

Иные случаи

По мнению юристов, в отличие от пенсий, переводимых через почту, которые нужно получать лично, деньги, переведенные на банковские карты, считаются полученными. Поэтому эти средства не могут считаться неиспользуемыми, а блокировка карты из-за шестимесячного отсутствия операций по счету может осуществляться только по решению суда.

Бесспорными являются случаи блокировки счета умершего и когда в процессе исполнительного производства необходимо списание средств для оплаты долгов по услугам ЖКХ или кредитам.

Большую опасность для пожилых людей, держащих на счету большие суммы, представляют мошенники. Они часто используют доверчивость стариков, разными путями выманивая коды и данные пластиковой карточки. Вернуть списанные преступниками деньги непросто, хотя законодательство и обязывает банки сначала вернуть средства владельцу, а затем проводить разбирательство. При этом карта будет недоступна.

Как обезопаситься от блокировки счета?

Конечно, хранить деньги в банке безопасней, чем дома. Но если держать накопления долгое время на банковском счете, то лучше не на пенсионном. Долгосрочные вклады более доходны, и вкладчик меньше потеряет из-за инфляции, а также избежит риска блокировки счета при длительном неиспользовании денег.

Похожие статьи

Пенсии и социальные выплаты будут перечисляться на карты МИР: как можно изменить реквизиты

С 1 октября 2020 года россияне, которые получают пособия от государства должны перейти на банковские карточки отечественной платежной системы «МИР». Пенсионный фонд предупреждал граждан о грядущих изменениях еще в середине лета 2020 года. Несмотря на …

Снижение пенсионного возраста россиян в 2020 году: в Госдуме не подтвердили заявления экспертов

«В России просматривается возможность понижения пенсионного возраста в 2020 году. Однако произойдет это только при условии увеличения количества безработных в стране», — такое мнение высказала доцент РЭУ им. Плеханова Фарида Мирзабалаева. По мнению эксперта, перспектива …

Актуальная информация по индексации пенсий работающих пенсионеров в 2020: будет ли повышение

По действующему на настоящее время закону индексация пенсий работающим пенсионерам не полагается. Но в данный момент в мире объявлена пандемия. Ряд депутатов обратил внимание Госдумы на необходимость возобновить пенсионерам, которые продолжают оставаться трудоустроенными, индексацию. Сейчас …

Пенсионеры, оставаясь самой уязвимой категорией граждан, отличаются бережливостью, стараясь отложить на черный день. Последнее время все чаще слышны предостережения об опасности отказа от снятия пенсионных отчислений с карты сразу после пополнения счета. На этот счет высказывают противоположные мнения, заставляя пожилых людей переживать о сохранности сбережений. Чтобы избавить граждан от лишних волнений, стоит детально разобрать опасности, на которые ссылаются противники накапливания денег на карте, и сделать правильные выводы.

Опасно ли хранить пенсию на карте?

Три ложные причины приводят пенсионерам в доказательство того, что нельзя отказываться от снятия средств с банковских карт после перечисления пенсий. Три заблуждения заставляют пожилых россиян нервничать, беспокоясь за сохранность средств.

Причина первая. Установленные по карте лимиты не позволят потом снять деньги

Банк действительно ограничивает лимиты суточного и месячного снятия средств с карты в зависимости от категории пластика и платежной системы. Однако лимиты гораздо выше тех сумм, которые обычно хранят пенсионеры. Запрет на снятие более 200 тысяч рублей через банкомат вряд ли испугает человека, чей доход не превышает 15 тысяч рублей.

Запрет на снятие средств действует только при работе с банковской картой. Поскольку карта пенсионера привязана к карточному счету, ограничение легко устраняется при первом же визите в банк. Чтобы получить деньги сверх лимитов, их выводят на другие счета и далее обналичивают.

Второй вариант обхода запрета — открыть депозит с пополнением с карты и сразу оформить закрытие счета.

Если оба варианта не устраивают пенсионера, остается последний вариант — согласовать снятие через руководителя отделения банка в индивидуальном порядке.

Запасной вариант снятия — с взиманием дополнительного процента.

Доводы по запрету снятия больших сумм беспочвенны, однако обоснованность хранения крупных сбережений на карточном счету вызывает сомнения. Такой вариант сбережения влечет повышенные риски мошенничества, и для длительного хранения стоит поискать более выгодные и безопасные депозитные программы.

Причина вторая. Прекращение поступлений после истечения срока действия

На пластиковой карте написан месяц и год истечения срока действия. Однако недействительная карточка вовсе не дает оснований бояться, что деньги не поступят на карточный счет.

Перестает действовать только сам пластик, который подлежит регулярному перевыпуску. Чаще всего в автоматическом режиме карту выпускают заново, предлагая клиенту явиться в отделение и получить новую. Пока пенсионер не получит перевыпущенный пластик, деньги снимают в отделении через операциониста.

Угрозы, что деньги от ПФР не поступят, не выдерживают никакой критики. Пенсионный фонд перечисляет средства не по номеру карты, а по реквизитам привязанного к ней счету. Средства благополучно поступят и будут выданы через отделение, даже если банк забудет перевыпустить карточку. Такие ситуации маловероятны, а значит, риск потери средств на карточном счете не существует.

Причина третья. Банк в одностороннем порядке снизит процентный доход

Каждый банк оставляет за собой право менять условия сотрудничества, но исключительно в рамках подписанного с клиентом договора. Если при оформлении карточки банк указал в договоре о пересмотре ставки по мере роста остатков на карточном счете, изменение вполне законно.

Договор об обслуживании в банке — двусторонний: он заключается между пенсионером и банком и наделяет каждого правами и обязанностями. Финансовое учреждение обязано придерживаться пунктов договора и не вправе менять ставки по своему усмотрению.

Обычно изменение ставки связано с накоплением крупной суммы, при которой включаются другие ставки начисления процентного дохода. Об этих особенностях программы клиента уведомляют в процессе оформления документов. Условия указывают на сайте в описании банковского продукта.

Если накапливается крупная сумма, банк может пересмотреть ставку в сторону снижения или увеличения согласно правилам сотрудничества.

Если есть риск снижения процента, в отделении оформляют отдельный депозит с фиксированной процентной ставкой, ниже которой банк не опустится.

Какие опасности есть при хранении средств на карте?

Если пенсионер и рискует при отказе снимать пенсионные платежи, то проблемы ждут его совсем по другим причинам:

- При наличии долгов и открытии исполнительного производства пристав первым делом арестует счета и карты должника. Погашение будет организовано из средств, накопленных на карточном счете.

- После своей кончины крупная сумма останется на карте наследодателя и станет доступной для распоряжения после оформления через нотариальную контору.

- Мошенники любят «работать» с пенсионерами. Известны случаи, когда списывались сотни тысяч рублей с карточек доверчивых граждан. Карта больше подходит для ежедневных трат и удобной оплаты ЖКХ, а также иных банковских услуг. Для безопасного хранения предусмотрены депозиты с повышенными процентами.

- Инфляция «съедает» часть накоплений. Ежегодно инфляция обесценивает ценность денег в развитых странах на 4 и более процента. В России рост цен еще выше, а значит, в следующем году на ту же сумму пенсионер купит меньше продуктов или лекарств. Накапливать деньги за счет пенсионных поступлений имеет смысл, если они лежат под проценты, превышающие уровень инфляции в стране.

Вместо того чтобы бояться потери карточки и кражи средств с нее, пенсионерам предлагают оформить депозит на особых условиях, с повышенным процентом и правом автоматического пополнения из ежемесячных пенсионных перечислений. Такой вариант накопления безопасен, выгоден и удобен, если средства не планируется тратить в течение ближайших 2-3 месяцев.

Что важно знать пенсионерам?

На пенсионные карты распространяются общие правила работы с банковским пластиком. Ими удобно расплачиваться, накапливая бонусы и получая кешбэк. Средства на карточных счетах застрахованы государством на случай банкротства или отзыва лицензии Центробанком. При закрытии банка пенсионер вернет всю сумму в пределах максимальной страховой выплаты в 1,4 миллиона рублей.

Если карта выпущена в рамках бессрочного банковского продукта, есть риск изменения условий обслуживания, однако перед пересмотром условий эмитент предупредит своего клиента о грядущих корректировках. Стоит контролировать условия обслуживания, даже если пенсионер не планирует снимать с карточки деньги.

Может ли ПФР приостановить выплаты?

Риск приостановки платежей возникает только при отсутствии какой-либо активности по карточному счету. Согласно положениям закона № 400-ФЗ, пенсию прекращают отчислять, если банк сообщит, что деньги длительное время не снимают со счета.

Информация в ПФР поступает со стороны эмитента, если пенсионер более полугода не пользовался картой вообще. Опасность приостановки отчислений только теоретическая, поскольку ни один эмитент не откажется от дополнительной суммы, которую клиент доверит ему на хранение.

Случаи приостановки платежей носят единичный, исключительный характер, связанный с подозрениями, что получатель пенсии уже умер. Чтобы исключить пропуск ежемесячных перечислений, стоит время от времени пользоваться картой для оплаты или следить за регулярным увеличением остатка.

Как распорядиться карточными средствами после смерти?

Если деньги на счет попали после кончины пенсионера, их возвращают обратно получателю, то есть в Пенсионный фонд, на основании отдельного запроса работников ПФР. Размер возврата ограничен той суммой, которая появилась на счете после фиксации факта смерти. ПФР не вправе изымать личные сбережения умершего, поскольку он накопил эти деньги при жизни.

Пожилые граждане часто оформляют доверенность на своих внуков или детей, доверяя снятие средств и иные распоряжения по счету своим родным. После смерти нотариальный документ утрачивает силу, а деньги включают в наследственную массу для распределения между наследниками.

При желании пенсионер упрощает процесс получения денег с карточки, если при оформлении эмиссии делает распоряжение, кто конкретно сохранит право распоряжаться накоплениями после смерти. Такой вариант избавляет от полугодового ожидания, прежде чем наследство будет переоформлено на наследников.

Если прижизненного распоряжения не оформлено, средства с пенсионной карточки блокируются до момента появления претендентов на наследство и оформления наследственного дела и свидетельства о наследстве.

Наличие карточки и знание пароля родственниками дает повод к нарушению законной процедуры переоформления наследства. Если иные претенденты выяснят факт несанкционированного снятия средств после смерти пенсионера, нарушителя ждет как минимум административное наказание.

Единственный законный вариант получения средств со счета карты — если родственники обратятся в отделение с просьбой выделить сумму для погребения пенсионера. Для подтверждения родственники предъявляют личные документы и копию завещания, где заявитель указан в качестве наследника банковских сбережений.

Когда слышны предупреждения, что деньги с карточки могут исчезнуть, нужно понимать абсурдность опасений. Ни банк, ни ПФР не вправе забрать личные сбережения у человека, если он решил накапливать пенсионные выплаты на карте. Опасаться нужно только мошенников, которым крупная сумма на счете наверняка покажется лакомым кусочком.

Читайте также: