Организационно правовая деятельность пенсионного фонда российской федерации

СПРАВКА

о статусе Пенсионного фонда Российской Федерации

Организационно-правовая форма Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации был образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения в РСФСР.

Указанным постановлением был определен статус Пенсионного фонда Российской Федерации как самостоятельного кредитно-финансового учреждения, осуществляющего свою деятельность применительно к Закону РСФСР «О банках и банковской деятельности в РСФСР» и подотчетного Верховному Совету РСФСР (в соответствии с постановлением Совета Министров – Правительства Российской Федерации от 22 сентября 1993 г. № 958 «О передаче в ведение совета Министров – Правительства Российской Федерации организаций и учреждений» было установлено, что Пенсионный фонд Российской Федерации находится в ведении Совета Министров – Правительства Российской Федерации и ему подотчетен).

В постановлении Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 также закреплялось положение о том, что денежные средства Фонда не входят в состав республиканского бюджета РСФСР, других бюджетов и фондов и изъятию не подлежат. Позднее данная норма предусматривалась во всех нормативных правовых актах, регламентирующих деятельность Пенсионного фонда Российской Федерации.

Таким образом, средства, предназначенные для пенсионного обеспечения, были выделены из состава государственного бюджета в самостоятельный бюджет Пенсионного фонда РСФСР (оставаясь при этом государственной собственностью).

Следует отметить, что данным постановлением устанавливался также размер взносов на социальное страхование, обязательных для уплаты всеми предприятиями и организациями независимо от форм собственности и подчиненности.

В рамках системы, действовавшей ранее, когда средства, предназначенные на финансирование выплаты государственных пенсий, входили в состав государственного бюджета, было возможно заимствование этих средств на другие государственные нужды (помимо пенсионных выплат), что негативно сказывалось на финансовой устойчивости пенсионной системы, то есть способности Пенсионного фонда сохранять существующий уровень платежеспособности при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

С установлением автономности пенсионного бюджета доходы Фонда перестали входить в бюджеты других уровней, был сделан шаг к страховым принципам и повышению эффективности деятельности системы государственного пенсионного обеспечения в Российской Федерации, а также заложены основы достижения долгосрочной финансовой устойчивости этой системы.

В течение периода, длившегося с момента образования Фонда и до 1 января 1992 года, Пенсионный фонд РСФСР осуществлял свою деятельность на основании Временного положения о Пенсионном фонде РСФСР и Порядка уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР, утвержденных постановлением Верховного Совета РСФСР от 30 января 1991 г. № 556-1, в которых были закреплены положения, аналогичные положениям постановления Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1.

С 1 января 1992 года в соответствии с постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)» были введены в действие Положение о Пенсионном фонде Российской Федерации (России) и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России).

Указанные документы также содержали положения о статусе Пенсионного фонда Российской Федерации, согласно которым Пенсионный фонд Российской Федерации являлся самостоятельным финансово-кредитным учреждением, а его денежные средства находились в государственной собственности Российской Федерации и не входили в состав бюджетов, других фондов и не подлежали изъятию.

На Пенсионный фонд Российской Федерации были возложены обязанности по обеспечению сбора и аккумуляции страховых взносов, необходимых для финансирования выплат государственных пенсий.

Согласно вышеупомянутым нормативным правовым актам Пенсионный фонд Российской Федерации осуществлял функции, связанные исключительно с финансовой составляющей пенсионной системы (сбор страховых взносов, их аккумуляция, контроль за поступлением и расходованием средств и др.).

Пенсионный фонд Российской Федерации осуществлял финансирование выплаты пенсий, а функции по назначению и выплате пенсий выполнялись органами социальной защиты населения.

В связи с этим следует упомянуть Указ Президента Российской Федерации от 29 мая 1993 г. № 787 «Об управлении пенсионным обеспечением в Российской Федерации», согласно которому вмешательство Пенсионного фонда Российской Федерации и его отделений в оперативную деятельность органов социальной защиты населения и передача ему функций по назначению и выплате пенсий считались недопустимыми.

Вместе с тем имела место ситуация, когда Пенсионный фонд Российской Федерации осуществлял не только финансирование, но также и назначение и выплату государственных пенсий (в рамках единой пенсионной службы). Первоначально единая пенсионная служба в порядке эксперимента в соответствии с Постановлением Президиума Верховного Совета Российской Федерации от 6 июля 1992 г. № 3209-1 была создана в Московской области на базе отделения Пенсионного фонда Российской Федерации по Московской области с передачей в его состав подразделений Главного управления социальной защиты населения Московской области и подведомственных ему служб в городах и районах Московской области, занимавшихся назначением (перерасчетом) и выплатой пенсий и пособий. Постановлением Президиума Верховного Совета Российской Федерации от 11 мая 1993 г. № 4940-1 результаты эксперимента были одобрены и решено подготовить, в том числе с участием Правительства Российской Федерации, предложения об организации в Российской Федерации единой федеральной службы пенсионного обеспечения и внести их на рассмотрение Верховного Совета Российской Федерации.

Позднее Указом Президента Российской Федерации от 27 сентября 2000 г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» за Пенсионным фондом Российской Федерации были закреплены полномочия по выплате государственных пенсий.

Следует отметить, что данный Указ Президента Российской Федерации являлся предметом рассмотрения в Конституционном Суде Российской Федерации и был признан не противоречащим Конституции Российской Федерации.

Конституционный Суд Российской Федерации в постановлении от 25 июня 2001 г. № 9-П по данному вопросу указал на то, что Пенсионный фонд Российской Федерации выполняет, по сути, функции страховщика, осуществляющего оперативное управление средствами обязательного (государственного) пенсионного страхования, и обеспечивает назначение и своевременную выплату государственных пенсий. Следовательно, Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий.

Издание Указа Президента Российской Федерации от 27 сентября 2000 г. № 1709 заложило основу для формирования нынешнего статуса Пенсионного фонда Российской Федерации как страховщика по обязательному пенсионному страхованию.

С 1 января 2002 года в Российской Федерации началась реализация пенсионной реформы. В этих целях был принят ряд законодательных актов, направленных на преобразование пенсионной системы. Данные документы затронули, в том числе, и вопросы статуса Пенсионного фонда Российской Федерации.

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ установил, что Пенсионный фонд Российской Федерации является страховщиком по обязательному пенсионному страхованию, и определил организационно-правовую форму Пенсионного фонда Российской Федерации как юридического лица – «государственное учреждение». Согласно статье 5 Федерального закона ПФР и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

При этом Положение о Пенсионном фонде Российской Федерации (России), утвержденное постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1, действует в части, не противоречащей данному Федеральному закону.

Следует отметить, что наличие централизованной системы является отличительными признаком Пенсионного фонда Российской Федерации по сравнению, например, с системой обязательного медицинского страхования, в которой территориальные фонды обязательного медицинского страхования входят в структуру органов исполнительной власти субъектов Российской Федерации.

Система Пенсионного фонда Российской Федерации и его территориальных органов имеет трехуровневую структуру:

центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР);

отделения ПФР в субъектах Российской Федерации;

управления (самостоятельные отделы) ПФР в городах (районах).

Руководство Пенсионным фондом Российской Федерации в соответствии с Положением о Пенсионном фонде Российской Федерации (России) осуществляет Правление ПФР, которое также утверждает положения о территориальных органах Фонда, являющихся юридическими лицами.

1.3 Организационно-правовые основы деятельности пенсионных фондов Российской Федерации

В России основным субъектом пенсионной системы является Пенсионный фонд РФ.

Правовой основой функционирования Пенсионного фонда РФ как государственного внебюджетного фонда являются Конституция РФ и Бюджетный кодекс РФ.

Конституция Российской Федерации устанавливает обязанность государства проводить такую социальную политику, которая гарантировала бы каждому россиянину необходимый жизненный уровень, а также закрепляет основные направления этой политики. Среди них: назначение и выплата государственных пенсий и социальных пособий [29,с.32].

Бюджетным кодексом Российской Федерации определены общие принципы и правовой статус государственных внебюджетных фондов, их доходы и расходы, а также органы, осуществляющие контроль за их деятельностью [15,с.74].

Помимо этих законодательных актов, в настоящее время правовую основу деятельности Пенсионного фонда Российской Федерации, а также негосударственных пенсионных фондов как основных субъектов пенсионной системы, составляют следующие федеральные законы[16,с.455] :

- закон от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» - устанавливает основы государственного регулирования обязательного пенсионного страхования, определяет правовое положение его субъектов – в частности, пенсионных фондов в качестве страховщиков, а также порядок формирования их средств за счет страховых взносов, регламентирует учет средств специальной части индивидуальных лицевых счетов застрахованных лиц [40];

- закон от 17 декабря 2001 года № 173-ФЗ «О трудовых пенсиях в Российской Федерации» - регулирует условия и нормы предоставления трудовых пенсий Пенсионным фондом РФ [48];

- закон от 15 декабря 2001 года № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» - устанавливает условия и нормы предоставления государственного пенсионного обеспечения Пенсионным фондом РФ за счет средств федерального бюджета военнослужащим, федеральным государственным служащим, «чернобыльцам», лицам, которые не приобрели право на трудовую пенсию [45];

- закон от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования» - устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о застрахованных гражданах в Пенсионном фонде РФ [41];

- закон от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» - устанавливает правовые основы отношений по формированию и инвестированию средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии, определяет особенности правового положения, права, обязанности и ответственность субъектов и участников отношений по формированию и инвестированию средств пенсионных накоплений, а также основы государственного регулирования, контроля и надзора в сфере формирования и инвестирования средств пенсионных накоплений [39];

- Постановление Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1 «Положение о Пенсионном фонде Российской Федерации (России)» - определяет цели, задачи и функции Пенсионного фонда России; источники формирования средств Фонда и направления их расходования; организационно-управленческие основы функционирования Пенсионного фонда России [47].

Негосударственные пенсионные фонды (НПФ) появились в соответствии с указом Президента РФ от 16 сентября 1992 года №1077 "О негосударственных пенсионных фондах" и серии последующих постановлений Кабинета Министров РФ. В настоящее время правовой основой деятельности НПФ является закон № 75-ФЗ от 7 мая 1998 года "О негосударственных пенсионных фондах" (с изменениями и дополнениями).

Основополагающий нормативный документ современной системы пенсионного законодательства – Закон № 173-ФЗ «О трудовых пенсиях в Российской Федерации». В нем определены условия предоставления застрахованным в Пенсионном фонде Российской Федерации гражданам прав на государственное пенсионное обеспечение, порядок установления и размеры различных видов трудовых пенсий.

Данным законом определено, что трудовые пенсии по старости и по инвалидности могут состоять из трех частей - базовой, страховой и накопительной.

Выплата базовой части пенсии в установленном размере гарантируется государством, и величина ее должна постепенно приближаться к размеру прожиточного минимума пенсионера. Выплата страховой части пенсии зависит от объема поступивших средств, уплаченных с доходов застрахованного лица. Установление накопительной части трудовой пенсии осуществляется при наличии средств, учтенных в специальной части индивидуального лицевого счета застрахованного лица. Таким образом, выплата накопительной части трудовой пенсии зависит также и от объемов доходов, полученных от инвестирования пенсионных накоплений.

Застрахованные лица имеют право беспрепятственно получать от работодателя информацию о начислении страховых взносов и осуществлять контроль за их перечислением в бюджет Пенсионного фонда России [48].

Пенсионный фонд Российской Федерации обязан обеспечивать режим ведения специальной части индивидуального лицевого счета в соответствии с требованиями, установленными законодательством, в том числе обеспечивать своевременный учет в соответствующих разделах специальной части индивидуального лицевого счета поступивших страховых взносов на накопительную часть трудовой пенсии, размера начисленной пенсии и выплат за счет средств пенсионных накоплений, периодически информировать застрахованное лицо о состоянии его индивидуального лицевого счета.

В соответствии с Федеральным законом от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» Пенсионный фонд России является государственным страховщиком по обязательному пенсионному страхованию [40].

Правовая основа и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства Российской Федерации об обязательном пенсионном страховании, установлены Федеральным законом от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Важно заметить, что с самого начала функционирования государственных внебюджетных фондов не был принят федеральный закон, регламентирующий порядок их создания, деятельности и ликвидации. В настоящее время, к примеру, Пенсионный фонд РФ функционируют на основе Положения о нем, которое было утверждено Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1.

Согласно пункту 2 этого Положения денежные средства Пенсионного фонда РФ находятся в государственной собственности Российской Федерации, не входят в состав бюджетов других фондов и изъятию не подлежат. Пенсионный фонд России является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации [47].

Базовым нормативно-правовым актом по инвестированию средств накопительной части трудовой пенсии является Федеральный закон от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». Им установлены правовые основы отношений по формированию и инвестированию средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии, определены особенности правового положения, права, обязанности и ответственность субъектов и участников этих отношений, а также основы государственного регулирования контроля и надзора. Согласно этому Закону средства пенсионных накоплений являются собственностью Российской Федерации, не подлежат изъятию в бюджеты всех уровней, не могут являться предметом залога или иного обеспечения обязательств собственника указанных средств и субъектов отношений по формированию и инвестированию средств пенсионных накоплений, а также других участников процесса инвестирования средств пенсионных накоплений.

Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда Российской Федерации перед застрахованными лицами. Особенность учета средств пенсионных накоплений в Пенсионном фонде Российской Федерации состоит в том, что сумма денежных средств, составляющая страховые взносы на финансирование накопительной части трудовой пенсии, ежегодно отражается в доходной части Пенсионного фонда в порядке, установленном бюджетным законодательством, а в расходной части должно предусматриваться направление на последующее их инвестирование.

Необходимо отметить, что система нормативно-правовых актов, регулирующих деятельность пенсионных фондов, требует дальнейшего совершенствования и развития. Так, проектом Федерального закона «Об обязательных профессиональных пенсионных системах в Российской Федерации» намечается создание профессиональных пенсионных систем для работников, занятых на работах с особыми условиями труда [53,с.87].

С принятием поправок к закону «О негосударственных пенсионных фондах» законом от 10 января 2003 года № 14-ФЗ также были внесены изменения в Федеральный закон «О лицензировании отдельных видов деятельности» № 32-ФЗ от 11 марта 2003 года, которым и предусматривается введение дополнительного вида лицензируемой деятельности — по пенсионному обеспечению и пенсионному страхованию.

Закон № 14-ФЗ внес существенное изменение в деятельность негосударственных пенсионных фондов: с 1 января 2004 года они могут осуществлять функции страховщика по обязательному пенсионному страхованию, наряду с Пенсионным фондом РФ.

Следующим этапом реформирования пенсионной системы должно стать рассмотрение и принятие следующих проектов федеральных законов: «Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации»; «Об обязательных профессиональных пенсиях в Российской Федерации», направленных на урегулирование отношений, связанных с реализацией права работника на льготную пенсию в связи с особыми условиями труда [64,с.17].

На региональном уровне в состав правовой базы пенсионного обеспечения входят нормативные акты органов власти субъектов Российской Федерации. Так, в Республике Татарстан принят Закон «О первоочередных мерах по реализации в Республике Татарстан федеральных законов о реформировании пенсионной системы».

В целях приведения регионального законодательства в соответствие с федеральным принят закон «О государственной гражданской службе», содержащий детализированные положения на основе Федерального закона 166-ФЗ, а также внесены изменения в нормы, касающиеся порядка назначения, перерасчета и выплат пенсий за выслугу лет государственным служащим Республики Татарстан, доплат к государственным пенсиям за заслуги перед Республикой Татарстан.

Согласно Постановлению Правительства Российской Федерации № 379 от 30 июня 2003 года накопительная часть трудовой пенсии может быть инвестирована в финансовые инструменты – государственные облигации, облигации субъектов РФ, муниципальные облигации, корпоративные облигации, акции открытых акционерных обществ.

Пенсионный фонд РФ возглавляет председатель, который назначается и освобождается Президентом РФ. При Фонде образовано правление, являющееся коллегиальным совещательным органом. В состав правления Пенсионного фонда России входят по должности председатель, первый заместитель, заместители председателя правления и исполнительный директор Фонда, а также управляющие несколькими отделениями Фонда. В состав правления Фонда могут входить представители общественных, религиозных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей. Для осуществления контроля деятельности исполнительной дирекции Пенсионного фонда РФ и его региональных органов образована контрольно-ревизионная служба. Для решения поставленных задач сформирована трехуровневая структура управления Пенсионным фондом [52,с.251].

На федеральном уровне управление пенсионной системой обеспечивается правлением Пенсионного фонда и его исполнительным органом – исполнительной дирекцией.

Управление органами Пенсионного фонда в республиках, краях, областях, национально-территориальных образованиях осуществляется региональными отделениями, которые являются юридическими лицами. Далее следуют межрайонные центры персонифицированного учета, районные отделения и отделы по назначению и выплате пенсий. При такой структуре каждый объект получает управляющее воздействие от соответствующего вышестоящего уровня и, в свою очередь, управляет определенным объектом нижестоящего уровня. Информация о состоянии и характере функционирования подчиненных объектов передается в обратном порядке.

К многочисленным функциям управления центрального аппарата Пенсионного фонда РФ относятся: формирование и оперативная корректировка бюджета Фонда; прогнозирование и аналитические исследования движения его денежных средств; перераспределение финансовых ресурсов между территориями; бухгалтерский учет и отчетность, экономический анализ; актуарное прогнозирование развития пенсионной системы. В связи с широким набором функций и большим объемом информации, поступающей в центральный аппарат, для ее обработки создана высокоразвитая организационная структура, которая включает департамент экономии формирования бюджета Пенсионного фонда, главные управления, управления и ряд отделов, выполняющих отдельные основные функции. [58,с.31].

Основные процедуры обработки информации и принятия решений о назначении и выплате пенсии проводятся в подразделениях центрального аппарата и его региональных отделениях.

На уровне субъектов Федерации во всех регионах действуют региональные отделения Пенсионного фонда, включающие аппарат отделения и службы по назначению, выплате и доставке пенсий, учету и проверке пенсионных прав застрахованных. Основной задачей регионального отделения является организация персонифицированного учета застрахованных граждан, финансирование выплат пенсий и их доставки.

Территориальные отделения Пенсионного фонда Российской Федерации в своей деятельности тесно взаимодействуют с органами власти, профсоюзными и общественными организациями, стремясь привлечь к важнейшей работе все заинтересованные стороны и ведомства, а также расширить круг аудитории, до которой требуется донести нужную информацию. В арсенале работы - консультационные пункты, клиентские службы, единые юридические службы, общественные пункты сбора вопросов населения, "горячие линии".

Для осуществления контроля деятельности исполнительной дирекции Пенсионного фонда и его региональных органов образуется ревизионная комиссия Фонда [49,с.97].

Исходя из вышесказанного, можем схематично изобразить структуру Пенсионного Фонда Российской Федерации:

В процессе финансово-хозяйственной деятельности Пенсионный фонд РФ взаимодействует со следующими организациями и учреждениями:

- Налоговой службой, отделения которой осуществляют контроль за сбором и перечислением в Фонд платежей через специальный счет Фонда в казначействе; - Центробанком России, через расчетно-кассовые центры которого Пенсионный фонд осуществляет основной объем финансовых операций и в отделениях у которого имеет свои счета;

- Федеральной службой почтовой связи, через отделения которой осуществляется выплата большинства видов пенсий;

- Центральными и региональными органами Федерального казначейства, с которыми Фонд взаимодействует в процессе аккумуляции и перераспределения средств своего бюджета на выплату пенсий [18,с.23].

Взаимодействие органов Пенсионного фонда РФ с учреждениями, осуществляющими доставку пенсии, показано в Приложении 1.

Таким образом, в начале 1990 годов в России началась эпоха радикальных социально-экономических реформ, среди которых создание и реформирование пенсионных фондов занимают одно из ключевых мест. В процессе реформирования государственное пенсионное обеспечение в России было заменено на государственное пенсионное страхование. Для практического формирования всего комплекса правовых, организационных и экономических условий, необходимых для пенсионного страхования, Постановлением Верховного Совета РСФСР от 22 декабря 1990 года был создан Пенсионный фонд РСФСР. А после подписания Президентом Российской Федерации Указа №1077 «О Негосударственных пенсионных фондах», началось развитие негосударственных пенсионных фондов, направленное на совершенствование системы социального обеспечения и дополнительных социальных гарантий людей пенсионного возраста.

Пенсионный фонд – это целевой внебюджетный фонд, который осуществляет выплаты пенсий по старости, социальных пенсий по инвалидности или пенсий при потере кормильца.

Пенсионные фонды делятся на государственные пенсионные фонды и негосударственные пенсионные фонды в зависимости от того, какая компания осуществляет управление пенсионным фондом.

Государственный пенсионный фонд РФ

Пенсионный фонд РФ - целевой внебюджетный фонд, образованный как самостоятельная финансово - кредитная организация, осуществляющая государственное управление финансами обязательного пенсионного страхования и выполняющая отдельные банковские операции.

Денежные средства фонда являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат.

Основным принципом работы государственного Пенсионного фонда является принцип солидарности поколений. То есть взносы пенсии, которые выплачиваются сейчас гражданам, осуществляются за счет страховых взносов с заработной платы трудоспособного населения. Условно механизм данного обеспечения можно сформулировать так: текущее поколение трудоспособных граждан работает, получает материальные блага. Часть из них передаётся современным пенсионерам, которые получают содержание от государства за свои былые труды.

Когда поколение трудоспособного возраста станет старше, и на его место придет повзрослевшая молодежь, то эта схема будет действовать, как и ранее, только уже с другими участниками.

И тем, кто раньше наполнял Пенсионный фонд России, будут выплачивать обеспечение. Это циклическая смена.

Источники формирования средств пенсионного фонда РФ

Источниками формирования средств пенсионного фонда РФ являются:

- страховые взносы работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются за счет страховых взносов следующих страхователей:

1) из числа лиц, производящих выплаты физическим лицам (в том числе - организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями);

2) индивидуальные предприниматели, адвокаты;

3) физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию (они приравниваются к страхователям);

- средства из федерального бюджета РФ;

Задачи пенсионного фонда РФ

Основными задачами пенсионного фонда РФ являются:

обеспечение совместно с налоговыми органами целевого сбора и аккумуляция страховых взносов;

капитализация собственных средств, привлечение дополнительных источников финансирования, инвесторов;

организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в системе обязательного пенсионного страхования;

работа по взысканию с граждан и работодателей пенсионных средств в целях обеспечения выплат по инвалидности в результате получения увечий на производстве;

осуществление совместно с налоговыми органами контроля за полнотой поступающих страховых взносов со стороны работодателей и правильностью их расходования и др.

Функции пенсионного фонда РФ

К социально-значимым функциям пенсионного фонда РФ можно отнести:

Назначение и выплата пенсий;

Ведение учета средств, поступающих на счета;

Назначение и реализация социальных выплат определенным категориям граждан: инвалидам, Героям Советского Союза, Героям РФ, ветеранам и т.д.

Взаимодействие со страхователями и работодателями;

Взыскание недоимок по пенсионным отчислениям;

Оформление и выдача материнских сертификатов;

Выплата средств материнского капитала;

Управление накопленными в системе деньгами с помощью государственной управляющей компании;

Установление федеральных социальных доплат, чтобы довести совокупный доход до размера прожиточного минимума;

Реализация государственных программ по совместному финансированию пенсий для населения.

Личный кабинет и государственный пенсионный фонд России

На сайте Пенсионного фонда России есть личный кабинет, который может создать любой гражданин.

Для этого необходимо пройти регистрацию на сайте ПФР. Для регистрации требуется паспорт и СНИЛС.

Личный кабинет позволяет, на удаленном доступе, совершать следующие действия:

Получить информацию о комплекте документов, которые необходимы для получения пенсии.

Подать заявление на получение пенсии.

Выбрать способ получения пенсии.

Получить информацию по материнскому капиталу или подать заявку на получение материнского капитала.

Перевести имеющиеся денежные накопления в негосударственный пенсионный фонд.

Оформить справку для предоставления в организации.

Негосударственный пенсионный фонд

Задача негосударственного пенсионного фонда (НПФ) - накопить денежные средства на счету налогоплательщика.

Негосударственные пенсионные фонды – это частные пенсионные фонды. Негосударственные пенсионные фонды являются собственниками средств, которые могут быть мобилизованы и действуют по принципу инвестиционных фондов: граждане дают им деньги, управляющие организации решают, куда им вложить их, и с полученных процентов выплачивают пенсии для граждан.

Денежные накопления могут вноситься работодателем ежемесячно или самим человеком с выбранной периодичностью. Негосударственные пенсионные фонды индивидуально подходят к каждому клиенту и предлагают дополнительные программы по накоплению пенсий.

При закрытии негосударственного пенсионного фонда накопленные денежные средства можно перевести на счет другого негосударственного фонда.

Базой для формирования накоплений является официальная заработная плата. При этом не вся перечисляемая сумма идет на счет налогоплательщика. Часть взносов направляется фондом на обеспечение пенсией тем гражданам, которые получает ее сейчас.

Распоряжаться накопленными денежными средствами можно только после выхода на пенсию.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Бесплатно по России

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

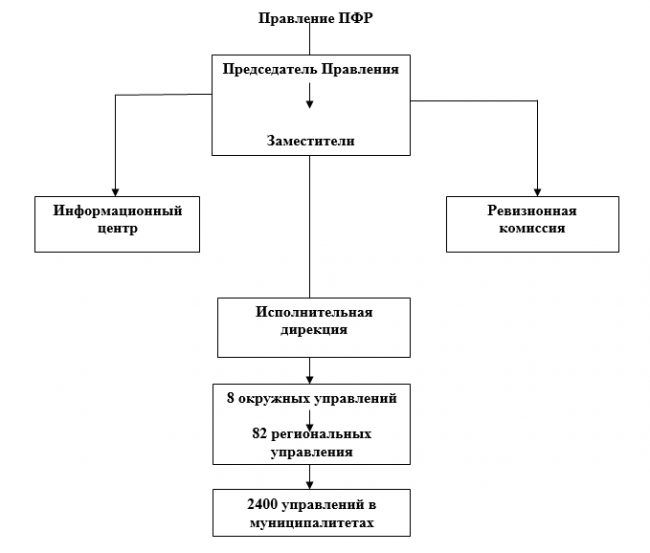

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео:

27.06.2016 Пенсионный Фонд Российской Федерации впервые был образов Постановлением Верховного Совета СССР №442-1 «Об организации Пенсионного Фонда РСФСР» 22 декабря 1990 года [26, с.42].

В постановлении был определен статус Пенсионного Фонда РФ. Согласно этого статуса Пенсионный Фонд являлся финансово-кредитным учреждением, осуществляющим свою деятельность согласно Закона РСФСР «О Банках и банковской деятельности в РСФСР). Также на тот период времени Пенсионный Фонд РФ находился в ведении Совета Министров Правительства Российской Федерации» [14, с.2]

В том же Постановлении было закреплено положение о том, что денежные средства Пенсионного Фонда Российской Федерации не могут входить в состав республиканского бюджета РСФСР, а также других бюджетов и также они не могут подлежать изъятию. Несколько позднее данная норма уже была предусмотрена различными нормативно-правовыми актами, закрепляющими деятельность Пенсионного Фонда Российской Федерации [14, с.4]

С момента образования Пенсионного Фонда Российской Федерации 1990 года и до 1992 года Пенсионный Фонд осуществлял свою деятельность на основе Временного положения о Пенсионного Фонде. Кроме того Пенсионный Фонд того времени действовал на основании Порядка уплаты страховых взносов предприятиями и иными юридическими лицами, перечень которых был утвержден Постановлением Верховного Совета РСФСР от 30 января 1991 г. № 556-1, в которых были закреплены положения, аналогичные положениям постановления Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 [45, с.7].

В соответствие с Постановлением ВС Российской Федерации №2122-1 «Вопросы Пенсионного Фонда Российской Федерации» от 27.12.1991 года были введения в действие Положение и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный Фонд РФ (России).

Полномочия по выплате государственных пенсий Пенсионным Фондом Российской Федерации были закреплены Указом Президента РФ №1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» от 27 сентября 2000 года

В постановлении от 25 июня 2001 года Конституционный Суд России указал, что ПФ РФ выполняет функции страховщика, который осуществляет управление средствами обязательного пенсионного страхования. Кроме того, этим же постановлением за Пенсионным Фондом Российской Федерации было закреплено обеспечение возможностей назначения и своевременной выплаты государственных пенсий.

Федеральным законом №167-ФЗ от 15.12.2001 года было установлено, что Пенсионный Фонд РФ является страхователем по условиям обязательного пенсионного страхования. Кроме того, в этом же законе было установлена организационно-правовая форма деятельности ПФ РФ как юридического лица. Пенсионный Фонд стал государственным учреждением. В статье 5 указанного выше закона сказано о том, что Пенсионный Фонд России и его территориальные подразделения составляют единую систему органов управления средствами обязательного пенсионного страхования. При этом противоречий с Положением о Пенсионном Фонде РФ (России), утвержденное Постановлением ВС РФ от 21.12.1991 года №2122-1 не противоречит статьей 5 №167-ФЗ.

Таким образом, в период становления российской государственности Пенсионный Фонд был наделен публично-властными полномочиями с целью обеспечения, конституционного права граждан на назначение, получение и выплаты государственной пенсии.

Реализация основ реформирования системы пенсионного обеспечения в Российской Федерации началась с 1 января 2002 года. Для этого был принят целый ряд федеральных законодательных актов, которые были направлены на преобразование существующей на тот момент пенсионной системы. В этих законодательных актах были затронуты вопросы статуса Пенсионного Фонда Российской Федерации и его будущих полномочий [45, с.9].

Таким образом, благодаря изменениям, произошедшим в начале XX века, современный Пенсионный Фонд Российской Федерации наделен особыми публично-властными полномочиями, позволяя гражданам на основе Конституции Российской Федерации получать государственную пенсию.

Следовательно, на начальном этапе становления и развития Пенсионного Фонда Российской Федерации, средства, которые предназначены для пенсионного обеспечения граждан, были отдельно выведены из состава государственного бюджета в свой собственный самостоятельный бюджет. Тем не менее, Пенсионный Фонд оставался при этом государственной собственностью.

Целью Пенсионного Фонда является реализация прав граждан на пенсию по государственному пенсионному обеспечению. Эти права обеспечены поддержкой со стороны принятого Федерального закона №166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» от 15 декабря 2001 года.

Бюджетный статус Пенсионного Фонда Российской Федерации подтверждается его самостоятельностью и независимостью от других бюджетов бюджетной системы России. Как и в исторической ретроспективе, бюджет Пенсионного Фонда России изъятию не подлежит и находится в государственной собственности страны.

Структурные подразделения Пенсионного Фонда Российской Федерации наделены особыми полномочиями распорядителей и получателей бюджетных средств, а также администраторов доходов бюджетов Пенсионного Фонда Российской Федерации. Необходимо отметить, что структурные подразделения Пенсионного Фонда осуществляют на современном этапе полномочия администраторов доходов бюджета Федерального Фонда обязательного медицинского страхования (далее – ФОМС) [43, с.1].

В настоящее время Пенсионный Фонд Российской Федерации является юридическим лицом, правовой статус которого определяется гражданским законодательством страны.

К основным правовым положениям Пенсионного фонда, определяющим его нормативное регулирование в исторической и современной ретроспективе можно отнести Постановление ВС РСФСР от 22 декабря 1990 г. «Об организации Пенсионного фонда РСФСР», а также Положение о Пенсионном фонде Российской Федерации. Кроме того, нормативно-правовое регулирование Пенсионного Фонда осуществляется посредством Федерального закона №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 г. в редакции от 31.12.2015 года. Деятельность Пенсионного Фонда регулируется также локальными правовыми актами, которые принимаются Правлением Пенсионного Фонда РФ.

Территориальные органы Пенсионного Фонда и его главное отделение составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования. Органы управления связаны друг с другом отношениями соподчиненности и подотчетны вышестоящим органам. В современной системе пенсионного обеспечения все территориальные подразделения Пенсионного Фонда также являются юридическими лицами и создаются решением правления каждого отдельно взятого отделения [14, с.6]

В структуру типового регионального отделения Пенсионного фонда включается в себя следующие элементы, как показано на рисунке 1.

Рисунок 1. Структура системы современного пенсионного обеспечения Российской Федерации

На федеральном уровне в структуру правления входят органы Пенсионного фонда, включая его центральный орган, система правления, исполнительная дирекция Пенсионного Фонда, а также ревизионные комиссии [14, с.5].

В структуре отделения Пенсионного фонда входит Правление ПФР, осуществляющее общее руководство Пенсионным Фондом Российской Федерации. В обязанности правления входит утверждение бюджета, сметы расходов органов ПФР, а также составление отчетов об их исполнения. Дополнительно, правление определяет:

- структуру и кадровый состав;

- назначение и освобождение от занимаемой должности исполнительного директора и его заместителей;

- председателя ревизионной комиссии и руководителей отделений Пенсионного Фонда России;

- утверждение положения об исполнительной дирекции;

- издание нормативно-правовых и локальных актов [19, с.1].

Следует отметить, что наличие централизованной системы является отличительными признаком Пенсионного фонда Российской Федерации по сравнению, например, с системой обязательного медицинского страхования, в которой территориальные фонды обязательного медицинского страхования входят в структуру органов исполнительной власти субъектов Российской Федерации.

В настоящее время в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования в Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» на Пенсионный фонд Российской Федерации и его территориальные органы возложена функция по осуществлению контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, и страховых взносов на обязательное медицинское страхование, уплачиваемых в фонды обязательного медицинского страхования. [45, с.11]

С точки зрения статьи 123.17 Гражданского Кодекса Российской федерации, Пенсионный Фонд Российской Федерации и его территориальные подразделения не являются фондами. Это противоречие создает путаницу понятий, на что авторами в некоторых юридических журналах уже обращалось внимание [14, с.3].

Поэтому современная система пенсионного обеспечения и, в особенности, деятельность Пенсионного Фонда Российской Федерации в значительной степени выведена из сферы действия гражданского законодательства о юридических лицах. Необходимо также заметить, что в законодательстве о некоммерческих организациях на органы управления государственными внебюджетными фондами, куда входит Пенсионный Фонд Российской Федерации, также не распространяется.

Однако в современных поправках к Гражданскому Кодексу Российской Федерации, вступивших в силу 1 сентября 2014 году, правовой статус ПФ РФ как юридического лица до сих пор точно не определен. В связи с этим у авторов возникает множество вопросов. В новейшей редакции Гражданского Кодекса Российской Федерации отдельно упомянут Центробанк России и негосударственные пенсионные фонды. В ГК РФ они наделены особым правовым статусом. Например, в пункте 4 статьи 48 Гражданского Кодекса Российской Федерации указано, что правовое положение Банка России определено Конституцией и Законом о Центральном банке РФ, а в пункте 4 статьи 123.17 ГК РФ сказано об особенностях правового регулирования негосударственных пенсионных фондов.

Нормативно-правовые акты Пенсионного Фонда Российской Федерации подлежат обязательной государственной регистрации в Министерстве Юстиции России [43, с.8].

Также стоит отметить, что Пенсионный фонд имеет особый статус в законодательстве о противодействии коррупции. Федеральный закон от 25 декабря 2008 г. N 273-ФЗ «О противодействии коррупции» целый ряд антикоррупционных правовых механизмов распространяет не только на государственных служащих, но и на должностных лиц и работников организаций, созданных на основании федеральных законов и организаций, созданных для выполнения задач, поставленных перед федеральными государственными органами. К таким организациям приравнен и Пенсионный фонд РФ, который напрямую упоминается в Законе о противодействии коррупции, а также в ст. 349.2 Трудового кодекса РФ.

01.09.2019 | Статья. Воспитание патриотических чувств у детей дошкольного возраста

Особенности воспитания патриотических чувств у дошкольников

17.09.2018 | Адаптация ребенка в детском саду

Исследование особенностей адаптации детей к детскому саду

04.09.2017 | Устранение недостатков судебных решений

Как устраняются недостатки судебных решений на современном этапе развития судебной системы

Читайте также: