Отчетность в пфр форма адв

Не всегда в компании приходят трудоустраиваться граждане, обладающие всеми нужными документами. Иногда работодатель выясняет, что отсутствует страховое свидетельство, называемое СНИЛС.

На основании этого документа осуществляется перечисление страховых взносов на будущую пенсию гражданина. Поэтому руководитель компании вынужден самостоятельно заботиться о получении данного свидетельства путем передачи представителям ПФ правильно заполненной анкеты по форме АДВ-1.

Бесплатно по России

Общая информация об АДВ 1

Документ представлен анкетой, которая заполняется на наемного специалиста, если у него при трудоустройстве отсутствует СНИЛС. Документация формируется лично гражданином или сотрудниками кадровой службы предприятия.

Отправляется анкета в Пенсионный фонд, поэтому предварительно с сайта данной организации скачивается пустой бланк, который можно получить при личном посещении отделения учреждения.

В документ включаются личные сведения о гражданине, который прошел собеседование и планирует работать на фирме. Допускается во время заполнения пользоваться шариковой ручкой, но применяются исключительно печатные буквы. Наиболее часто анкета формируется на компьютере.

Для чего нужна анкета

Если у трудоустраиваемого гражданина отсутствует страховое свидетельство, то по ФЗ №27 за работодателем закрепляется обязательство по подаче анкеты на его получение. Если в компанию приходит новый специалист, который ранее не трудился официально, поэтому им никогда не оформлялся СНИЛС, то персонифицированные сведения о гражданине отправляются представителям ПФ непосредственным работодателем.

На основании анкеты АДВ-1 формируется и выдается страховое свидетельство. В законодательстве строго закреплены сроки, в течение которых руководитель предприятия обязан передавать анкету работникам ПФ за новых специалистов. На это дается 14 дней с момента подписания договора.

При этом не имеет значения, подписано ли между директором компании и сотрудником трудовое соглашение, договор ГПХ или человек будет трудиться всего несколько дней. Такие требования приводятся в Приказе Минздравсоцразвития №987н.

Общие правила формирования

Обычно документ заполняется представителями кадровой службы предприятия. Для этого учитываются пункты Приложения №2 к Постановлению ПФР №2п.

К основным правилам процедуры относится:

- используется исключительно строго унифицированный бланк, поэтому запрещено применение свободной формы;

- скачать бланк АВД-1, обновленный в 2020 году, можно на сайте ПФ;

- заполняется документация от руки с помощью шариковой ручки или с применением компьютера;

- если выбирается ручное заполнение, то допускается пользоваться разными цветами, кроме красного или зеленого;

- информация в анкету переносится из официальных документов, принадлежащих застрахованному лицу, причем к ним относится паспорт, а также разные выписки или справки;

- при отправке грамотно заполненной анкеты в ПФ, все формы персонального учета группируются по отдельным пакетам, причем в одном пакете не должно присутствовать больше 200 документов;

- для каждого пакета формируется сопроводительная опись, для чего применяется форма АДВ-6-1.

Пошаговая инструкция по заполнению и образец

Если заполнением документа занимается представитель кадровой службы предприятия, то он должен разобраться в правилах данного процесса.

Для грамотного формирования формы АДВ-1 выполняются последовательные действия:

- вносятся личные сведения о новом сотруднике, для чего указывается его ФИО, дата рождения и пол;

- сведения для заполнения формы берутся исключительно из официальной документации, полученной от специалиста, поэтому данные должны совпадать с информацией из паспорта;

- указывается место рождения, приведенное в паспорте, причем вписывается не только город, но и область, район и страна;

- выбирается гражданство нового наемного специалиста;

- прописывается место прописки и адрес фактического места проживания гражданина;

- указываются контактные данные, представленные номером телефона и адресом электронной почты;

- вносятся реквизиты паспорта, причем допускается пользоваться другими документами, удостоверяющими личность;

- правильно сформированная анкета застрахованного лица подписывается непосредственным работником, если отсутствуют серьезные причины для выполнения данного процесса директором предприятия;

- в конце ставится дата составления, после чего документация передается представителям ПФ, причем к ней прикладывается сопроводительная опись.

Разобраться в правилах формирования бланка АДВ-1 может любой наемный специалист. Если будут внесены ложные или неверные сведения, то это приведет к негативным последствиям. Средства, перечисляемые в виде страховых взносов за работника, не будут накапливаться на его индивидуальном счете. Поэтому придется проводить проверку и составлять новую анкету.

Полезное видео

Об обновленный формах учета можно подробнее узнать из видео:

Заключение

Если у нового работника отсутствует СНИЛС, то работодателю придется самостоятельно заниматься оформлением данной документации. Для этого заполняется специальная форма АДВ-1, которую можно скачать на сайте ПФ. Заверяется документация новым сотрудником, но в крайних случаях допускается выполнения процесса работодателем.

Федеральный закон об индивидуальном (персонифицированном) учете обязывает работодателя-страхователя представлять в Пенсионный фонд ряд сведений о сотрудниках. Давайте разберемся, какие именно формы отчетности нужно сдавать и с какой периодичностью.

Все компании, страхующие своих сотрудников, должны подавать информацию о них в Пенсионный фонд. Такая работа поручается либо бухгалтеру, либо отделу кадров — как именно распределить ресурсы и организовать передачу сведений в фонд, определяет сам работодатель. Сделать это можно разными способами.

Одни работодатели издают приказ о назначении ответственных за представление отчетности. В документе они конкретизируют виды отчетности, уточняют, для целей какого законодательства поручают сдавать специалистам по кадрам или бухгалтерам формы, указывают список ответственных за сдачу кадровой отчетности.

Другие работодатели выбирают более совершенный вариант — вносят все необходимые сведения (какие виды отчетности, куда и в какие сроки представлять) в должностную инструкцию работников. В этом случае работодатель руководствуется ч. 2 ст. 195.3 ТК РФ. Нормативный правовой акт может устанавливать требования квалификации в соответствии с профессиональными стандартами.

Что нужно знать о СЗВ-М

Основная цель этой формы отчетности — определить, осуществляет ли пенсионер трудовую деятельность.

П. 1 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ требует, чтобы компания сдавала формы отчетности СЗВ-М, если в отчетном месяце были заключены или прекратили действие:

- трудовые договоры;

- договоры гражданско-правового характера на выполнение работ, оказание услуг;

- другие виды договоров, перечисленные в п. 2.2 ст. 11 Закона о персучете.

Обязанность сдавать отчет СЗВ-М возникает, как только появляется застрахованное лицо и с ним заключается трудовой договор или договор гражданско-правового характера, с вознаграждения за которые будут перечисляться страховые взносы. Даже если выплат нет, трудовой или гражданско-правовой договор продолжают действовать.

Форму СЗВ-М нужно сдавать в Пенсионный фонд, даже если компания в настоящий момент не ведет деятельность, не получает доходы и у нее только один учредитель.

Как подавать форму СЗВ-М

По правилам подачи формы действуют определенные правила — они зависят от количества работников, которых нужно застраховать.

- Если застрахованных работников 25 и больше, нужно подавать сведения только в виде электронного документа, который подписан усиленной квалифицированной электронной подписью в порядке, установленном ПФР. В противном случае на компанию может быть наложен штраф, о чем предупреждает ст. 17 Закона о персучете.

- Если застрахованных работников 24 или меньше, сведения можно подать в электронном виде или на бумажном носителе.

Наиболее частое нарушение, которое допускают работодатели, — они забывают подать отчетность или подают ее не на всех работников.

Отчетность сдается каждый месяц не позднее 15-го числа, следующего за отчетным периодом. Если 15-е число выпадает на выходной, то сдавать отчетность нужно в ближайший рабочий день после 15-го числа.

Свободно пользуйтесь 3 месяца всеми возможностями Контур.Экстерна и Контур.НДС+. Ходить по инспекциям не нужно — Экстерн доставит ваш отчет вовремя и без ошибок.

О чем нужно помнить при увольнении работника?

Если застрахованный работник увольняется или прекращает действовать гражданско-правовой договор, работодатель-страхователь передает застрахованному лицу сведения, предусмотренные п. 2-2.3 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ.

Закон не отвечает на вопрос, за какой период нужно выдавать сведения. Согласно разъяснению от Пенсионного фонда, сведения из СЗВ-М нужно отдавать только за последний отчетный месяц, потому что цель этой формы — выявить, как осуществляют трудовую деятельность пенсионеры. СЗВ-СТАЖ — это годовая форма, которая выдается за отчетный период, в том числе по текущему году.

В Письме ГУ-ОПФР по г. Москве и МО от 03.04.2018 № B-4510-08/7361 («О порядке получения застрахованными лицами форм СЗВ-М, СЗВ-СТАЖ») уточняется, за какой период компания должна выдавать выписки из сведений по формам СЗВ-М и СЗВ-СТАЖ с информацией только по данному работнику и представленных страхователем в органы ПФР:

- СЗВ-М за отчетный месяц

- СЗВ-СТАЖ за отчетный (в том числе текущий) год

Есть ряд обстоятельств, которые позволяют снизить размер штрафа при сдаче СЗВ-М. О них в свое время говорил Конституционный суд.

Так, даже если при сдаче отчетности нарушаются сроки или предоставляются недостоверные сведения, сумма штрафа может быть уменьшена, если:

- просрочка допущена впервые;

- период просрочки незначителен;

- работодатель признал свое нарушение и сам его устранил;

- нарушение никак не повлияло на бюджет фонда и застрахованных лиц.

Куда сдавать СЗВ-М

Сведения по форме СЗВ-М нужно сдавать в территориальный орган Пенсионного фонда по месту нахождения головной организации или филиала обособленного подразделения.

Если работодатель зарегистрирован в территориальном органе ПФР по месту нахождения обособленного подразделения, подается отдельная форма СЗВ-М по застрахованным лицам, которые работают в этом подразделении.

Что нужно знать о форме СЗВ-СТАЖ

Компании должны подавать эту форму в Пенсионный фонд по всем работникам, с которыми заключают трудовые договоры или договоры гражданско-правового характера (п. 2 ст. 8 Закона о персучете, п. 1.5 разд. 1 Приложения № 5 к Постановлению Правления ПФР от 06.12.2018 № 507п).

Форму СЗВ-СТАЖ следует сдавать ежегодно не позднее 1 марта, следующего за отчетным годом. Но так как в 2020 году 1 марта выпадает на воскресенье, то дедлайн по отчетности за 2019 год переносится на 2 марта.

Так же, как и в случае с СЗВ-М, предусмотрен электронный и бумажный формат представления сведений — все зависит от количества сотрудника (до 24 человек или больше).

Кроме отчета о страховом стаже всех застрахованных лиц, подаваемого один раз в год, работодатель обязан заполнять форму СЗВ-СТАЖ, если:

- Работник принес заявление и попросил начислять ему пенсию.

В этом случае форма СЗВ-СТАЖ подается в Пенсионный фонд в течение 3-х календарных дней со дня получения работодателем заявления.

- Компания ликвидирована.

Форма СЗВ-СТАЖ подается в Пенсионный фонд в течение месяца с того дня, как был утвержден промежуточный ликвидационный баланс.

Если организация ликвидирована и начала процедуру банкротства, отчет нужно отправить до того момента, как конкурсный управляющий подал отчет в арбитражный суд.

- Компания реорганизована.

Форма СЗВ-СТАЖ подается в течение месяца с того дня, как был утвержден передаточный акт (разделительный баланс), а если организацию присоединили к другой организации, что случается часто, — не позднее того дня, как были поданы документы о внесении записи в ЕГРЮЛ (п. 3 ст. 11 Закона о персучете).

- Работник увольняется.

В последний день работы нужно выдать работнику заверенную выписку из формы СЗВ-СТАЖ за текущий год.

Сведения СЗВ-СТАЖ формируются в пакеты документов, которые состоят из одного файла и подаются в то же время, что и форма ОДВ-1 – опись документов для Пенсионного фонда. Ее форма утверждена тоже Постановлением Правления ПФР от 06.12.2018 № 507п.

Таким образом, у работодателя есть обязанность по ежемесячной сдаче отчета СЗВ-М и по ежегодной отправке в ПФР сведений по форме СЗВ-СТАЖ. В то же время есть случаи, которые привязываются не к году или месяцу, а к событию: увольнение работника, ликвидация или реорганизация компании.

Что нужно знать о форме СЗВ-ТД

В связи с постепенным переходом на электронные трудовые книжки не так давно появилась новая форма отчетности – СЗВ-ТД. Она необходима для формирования электронных сведений о трудовой деятельности работников в информационных системах Пенсионного фонда.

СЗВ-ТД по сути — это перенос сведений из бумажных трудовых книжек в электронные системы фонда.

По СЗВ-ТД компания должна подать сведения в нескольких случаях — если работники:

- принимаются на работу;

- переводятся на другую постоянную работу;

- увольняются;

- подают заявления о дальнейшем ведении трудовых книжек в соответствии со ст. 66 ТК РФ или о предоставлении страхователем сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ (то есть подают заявление о выборе бумажной трудовой или электронной трудовой книжки).

Не имеет значения, будет работник в 2020 году использовать бумажную или электронную трудовую книжку. Эту форму отчетности нужно будет подавать абсолютно на всех работников.

Программа Контур.Персонал поможет перейти на систему электронных трудовых книжек. Предусмотрены приказы для оформления кадровых мероприятий, формы СЗВ-ТД и СТД-Р, форма уведомления о переходе на электронные трудовые.

Первый отчет по этой форме работодатели должны были сдать до 17 февраля 2020 года. В процессе возникало немало вопросов, вот только некоторые из них:

Федеральный закон от 16.12.2019 № 436-ФЗ, обязывающий подавать новую форму отчетности СЗВ-ТД, вступил в силу 1 января 2020 года. Поэтому увольнения или переводы, которые произошли в декабре, не имели значения при заполнении формы (закон не имеет обратной силы).

Пока у работника есть право выбора — перейти на электронную трудовую книжку или оставить бумажную. Однако вне зависимости от его выбора компания должна будет подать на него форму отчетности СЗВ-ТД, если с этим работником заключен трудовой договор. Таким образом, отчетность представляется на каждого работника, в том числе на совместителя, дистанционного работника, иностранного работника, работника, выбравшего бумажную трудовую книжку.

Форма СЗВ-ТД

Отчитываться нужно по форме, утвержденной Постановлением Правления ПФ РФ от 25.12.2019 № 730п. Она представляется в территориальный орган ПФР.

В зависимости от количества работников — до 24 или 25 и более — предусмотрена возможность подач формы на бумаге или в электронном виде. В последнем случае для работы потребуется усиленная квалифицированная электронная подпись.

Подберите электронную подпись под любые задачи.

Сроки сдачи отчета СЗВ-ТД

Как уже было сказано выше, сведения представляются в Пенсионный фонд с 1 января 2020 года. Их нужно успеть подать до 15-го числа месяца, следующего за тем, в котором работников брали на работу, переводили, увольняли или они подавали заявления. При наступлении одного из четырех событий нужно будет сдавать новую форму СЗВ-ТД.

Пример

В феврале 2020 года предстоит перевод работника, который трудится в вашей компании с 2008 года. Форму СЗВ-ТД нужно будет сдать не позднее 15 марта. Так как по конкретному работнику она будет подаваться впервые, то придется включить в нее всю информацию по его деятельности только по последнему месту работы. Вам нужно будет показать прием на работу в 2008 году на определенную должность в конкретное структурное подразделение. Если, допустим, в 2010 году компания сменила название, это тоже нужно будет зафиксировать.

Поскольку форма СЗВ-ТД на работника сдается в первый раз, вся информация указывается подробно.

Если этот же работник в ноябре 2020 года предоставит вам заявление о том, что он хочет остаться с бумажной трудовой, то вы не позднее 15 декабря будете должны сдать по нему форму СЗВ-ТД. Только на этот раз в нее не нужно будет переносить всю информацию с 2008 года. Вам нужно будет только заполнить строчку «Подано заявление о продолжении ведения трудовой книжки» и указать дату подачи заявления.

Если работник выберет электронный вариант трудовой, нужно так же указать дату заявления.

Что делать с работниками, на которых в 2020 году не подавали форму СЗВ-ТД

Если работника в отчетном периоде не принимали на работу, не переводили на другую работу, не увольняли и он не подавал заявление, сведения о его трудовой деятельности по состоянию на 1 января 2020 года подаются не позже 15 февраля 2021 года.

Если работники состояли в трудовых отношениях, но ни один из четырех случаев не произошел, нужно сдать форму отчетности СЗВ-ТД с данными только по последнему месту работы до 15 февраля 2021 года.

Сроки сдачи СЗВ-ТД в 2021 году

Если работник переводится на другую работу или подает заявление о продолжении ведения трудовой книжки в соответствии со ст. 66 ТК РФ либо о предоставлении страхователем ему сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ, то сведения подаются не позднее 15-го числа месяца, следующего за месяцем, в котором произошел перевод или подавалось заявление.

Если работник принимается на работу или увольняется, то форма направляется в ПФР не позднее рабочего дня, который следует за датой, когда был издан приказ или распоряжение или были оформлены документы, подтверждающие оформление трудовых отношений (не со дня приема на работу или увольнения). Так, если прием или увольнения произошли в пятницу, то у вас будет пятница и понедельник для сдачи отчетности.

Для чего нужна форма АДВ-1?

Если к вам на работу оформляется работник, у которого нет документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета, тогда вам придется подавать по нему анкету – форму АДВ-1.

Эта форма утверждена Постановлением Правления ПФ РФ от 27.09.2019 № 485П, а Приказом Минтруда России от 21.12.2016 № 766н утверждена Инструкция о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, где расписан порядок заполнения, представления формы, а также порядок контроля за достоверностью сведений индивидуального (персонифицированного) учета.

Подпишитесь на наш канал в Telegram @konturjournal, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

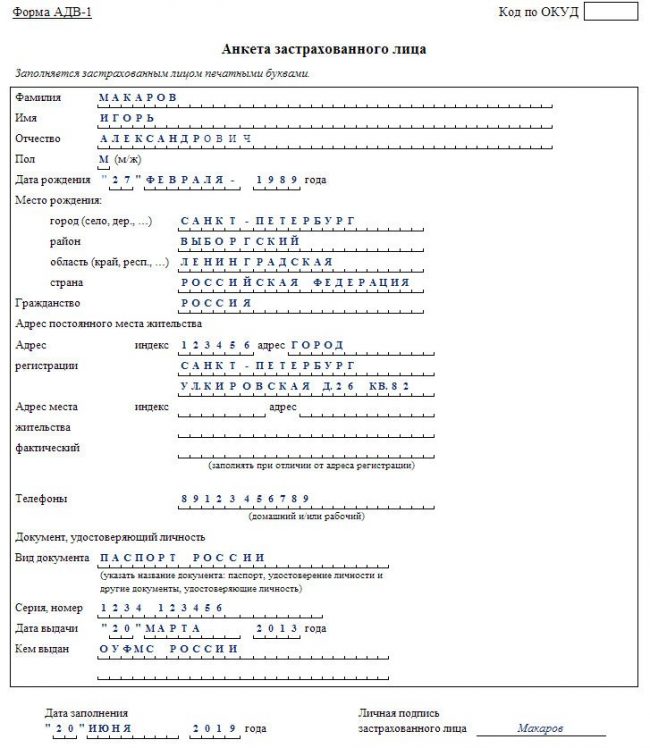

АДВ-1 — это анкета, содержащая индивидуальные сведения гражданина для получения страхового свидетельства обязательного пенсионного страхования (АДИ-РЕГ, или, по-старому, СНИЛС). Заполняют ее на основании личных данных как на взрослых, так и на детей.

- Выплата заработной платы за декабрь перед Новым годом: оформляем по закону

- Срок действия справки на коронавирус

- Выходные в январе 2021 года: как отдыхаем

- Новогодние праздники в 2021 году: как отдыхаем

- Обзор законодательства за период с 30 ноября по 6 декабря

При поступлении на работу в соответствии со статьей 65 ТК РФ будущий сотрудник предоставляет работодателю страховое свидетельство обязательного пенсионного страхования. Сейчас оно называется АДИ-РЕГ, но более привычно его старое наименование — СНИЛС. И довольно часто у поступающих на работу это свидетельство отсутствует. Если по каким-либо причинам у работника еще нет АДИ-РЕГ, в течение двух недель с момента заключения трудового договора работодателю необходимо подать в ПФР анкету по форме АДВ-1.

Кто сдает АДВ-1

Подавать документы на оформление АДИ-РЕГ вправе как работник, так и работодатель. Соответственно, если сотрудник обращается в ПФР лично, то заполнением АДВ-1 он занимается самостоятельно. Если от его имени обращается работодатель, то обязанность заполнить анкету лежит на нем.

Как выглядит форма

Анкета утверждена постановлением Правления ПФ №485п от 27.09.2019, новый бланк формы АДВ-1 в 2020 году применяется с 11 февраля. Форма представляет собой одностраничный бланк, на котором необходимо указать основные сведения о застрахованном лице. Все необходимые данные вносятся в специально отведенные ячейки.

Как заполнить

Наша актуальная инструкция по заполнению формы АДВ-1 поможет правильно заполнить анкету и избежать потери времени, связанной с возвратами и уточнениями. Заполнение формы в 2020 году включает в себя внесение следующих данных о застрахованном лице:

- Ф.И.О.;

- пол;

- дата и место рождения;

- гражданство — указывается страна (Россия, Беларусь);

- адрес места жительства и регистрации — указывается по алгоритму: населенный пункт — район — регион — страна;

- контактные данные;

- сведения о документе, удостоверяющем личность.

Стоит помнить, что для иностранных граждан указывается адрес, который зафиксирован в Миграционной службе при регистрации.

Образец заполнения АДВ-1 в 2020 году

Подавать анкету можно в бумажном или электронном виде. Но при подготовке заявления в электронном виде необходимо помнить, что существует ограничение в 80 знаков для каждого пункта сведений. Вместе с заполненным бланком необходимо подавать опись по форме АДВ-6-1. В ней указываются реквизиты страхователя и перечень поданных документов.

Бланк АДВ-6-1

Форма АДВ-6-1 в 2020 году новая, утверждена постановлением Правления ПФ №485п от 27.09.2019 и применяется с 11 февраля 2020 года.

Правила заполнения

Напоминаем, что используются только унифицированные шаблоны документа. Заполняется анкета от руки или на компьютере. Если вы используете ручку, то цвет чернил выбирайте синий, черный или фиолетовый, запрещено использовать чернила зеленого и красного цветов. Всю информацию о человеке необходимо подтвердить документами, удостоверяющими личность или другими официальными справками. Отправляя сведения в Пенсионный фонд, необходимо сгруппировать формы персонального учета в отдельные пакеты. Максимальное количество документов в одном пакете — 200 единиц.

Форма АДВ-1 на ребенка

В современном мире страховое свидетельство имеется даже у несовершеннолетних детей. Его требуют и в детском саду, и в школе. Получение СНИЛС стало обязательным в 2012 году по Федеральному закону №313 от 29.11.2010. Оформляют АДИ-РЕГ для детей и пишут заявление на получение СНИЛС на ребенка его родители. Если ребенку уже исполнилось 14 лет и он получил паспорт, то обратиться за получением свидетельства он может самостоятельно.

Итак, если свидетельство на ребенка оформляет один из родителей, то он обращается в территориальное отделение Пенсионного Фонда РФ со свидетельством о рождении ребенка и своим паспортом.

Пример, как заполнить анкету на получение СНИЛС для ребенка

Форма АДВ-1 на иностранных граждан

Согласно Федеральному закону №167 от 15.12.2001, иностранцы и лица без гражданства, работающие на территории России и имеющие официальный заработок, обязаны встать на учет в ПФР. Работодатель в двухнедельный срок после даты подписания договора обязан предоставить в отделение страхового фонда заполненную анкету застрахованного лица. Анкета иностранца заполняется на основе документов, удостоверяющих личность. Это паспорт или другое свидетельство, признаваемое удостоверением личности, согласно международным договорам РФ. Для неграждан России такими документами являются:

- разрешение на временное проживание;

- вид на жительство;

- справка, выданная иностранным государством и признаваемая, в соответствии с международным договором РФ, в качестве документа, подтверждающего личность лица без гражданства;

- иные документы, предусмотренные законодательством или признаваемые, в соответствии с международными договорами России, в качестве свидетельств, удостоверяющих личность лиц без гражданства.

Чтобы правильно заполнить анкету, используйте наш пример заполнения анкеты на СНИЛС для ребенка, порядок заполнения для иностранных граждан аналогичен. Дополнительно для постановки на учет в Пенсионный фонд России иностранца работодатель предоставляет нотариально заверенный перевод паспорта иностранного гражданина на русский язык. Отчет в ПФР подается на всех сотрудников фирмы. Если у сотрудника нет СНИЛС (АДИ-РЕГ), то и отчет подадут без учета зарплаты незастрахованного лица. А это уже нарушение действующего законодательства.

Образец заполнения АДВ-1 в 2020 году для иностранца

В течение 21 дня с момента получения документов в ПФР должны подготовить АДИ-РЕГ и передать его заявителю. При обнаружении ошибок в свидетельстве необходимо подать листок уточнений на бланке АДВ-9. Оригинал свидетельства передается сотруднику в течение недели с момента его получения, а у работодателя остается копия документа. Факт передачи свидетельства фиксируется в специальной ведомости, которую Фонд присылает вместе с ним. Подписанную ведомость необходимо вернуть в Фонд в течение месяца.

До 15 мая 2013 года компаниям-страхователям необходимо представить в органы ПФР индивидуальные сведения:

-

о страховых взносах начисленных и уплаченных,

на каждого работающего в ней сотрудника (включая сотрудников, работающих по договорам ГПХ).

Такая обязанность возложена на страхователей п.2 ст.11 Федерального закона №27-ФЗ от 01.04.1996г. «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Кроме того, в соответствии с п.2.1 ст.11 закона №27-ФЗ, п.6 ст.9 Федерального закона №56-ФЗ от 30.04.2008г. «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», не позднее 20 апреля 2013 года, страхователям необходимо было предоставить в ПФР сведения по форме ДСВ-3 за 1 квартал 2013 года.

Такие сведения предоставляются в виде Реестра застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены взносы работодателя.

Форма ДСВ-3 и порядок ее заполнения утверждены Постановлением Правления ПФ РФ от 12.11.2008г. №322п.

Индивидуальные сведения о стаже и взносах застрахованных лиц*, работающих в организации, предоставляются страхователями в целях осуществления персонифицированного учета в территориальный орган ПФР по месту регистрации организации.

Вышеуказанные сведения представляются по формам, утвержденным Постановлением Правления ПФ РФ от 31.07.2006г. №192п «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению».

*Помните, что в соответствии с п.1 ст.7 закона №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», застрахованными лицами, в том числе, признаются:

-

иностранные граждане и лица без гражданства, временно пребывающие в РФ и заключившие трудовой договор на неопределенный срок, либо срочный трудовой договор продолжительностью не менее шести месяцев в общей сложности в течение календарного года.

При этом, для таких работников – застрахованных лиц, из числа иностранных граждан или лиц без гражданства (за исключением высококвалифицированных специалистов):

-

временно проживающих на территории РФ,

-

временно пребывающих на территории РФ,

Обратите внимание: Для работников – застрахованных лиц из числа иностранных граждан и лиц без гражданства, постоянно проживающих в РФ, пенсионные взносы уплачиваются по тарифу, установленному для граждан РФ на финансирование страховой и накопительной частей трудовой пенсии, в зависимости от года рождения.

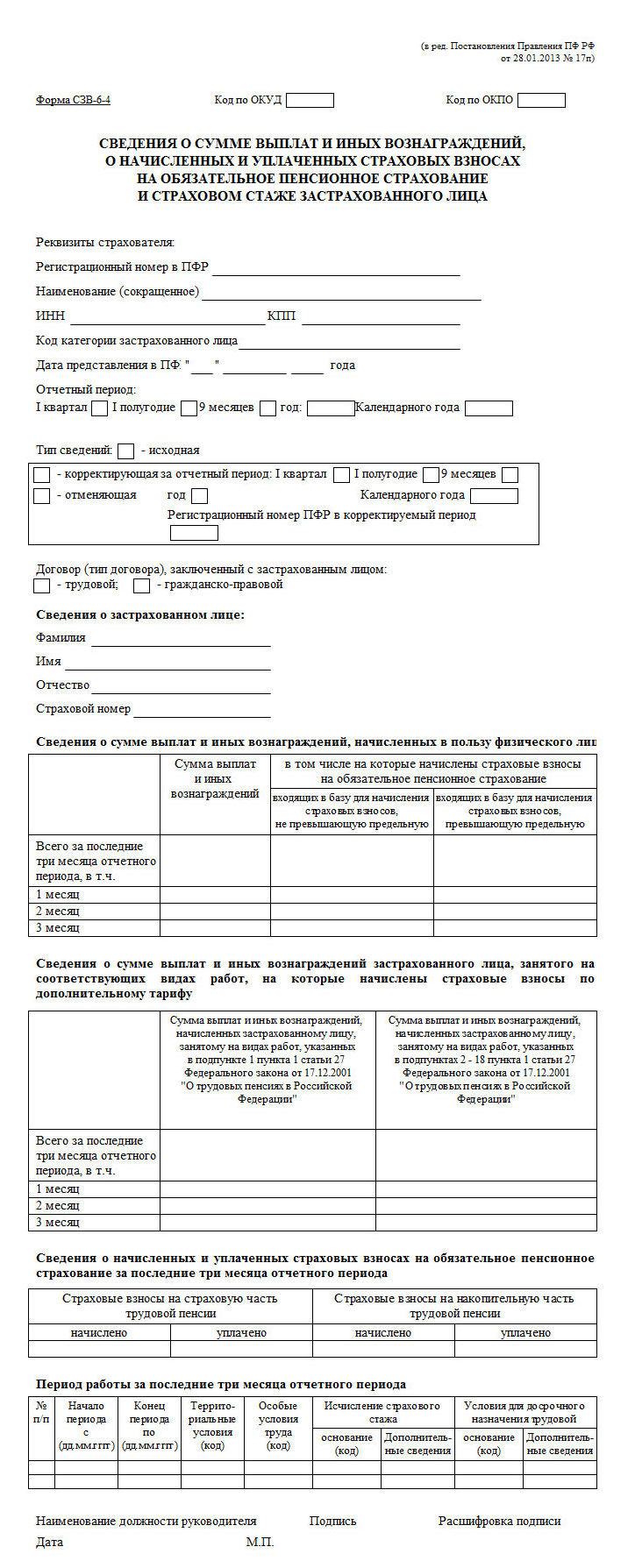

Начиная с отчетности за 1 квартал 2013 года, ПФР ввел новые формы отчетности по персонифицированному учету:

-

«Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» форма СЗВ-6-4.

-

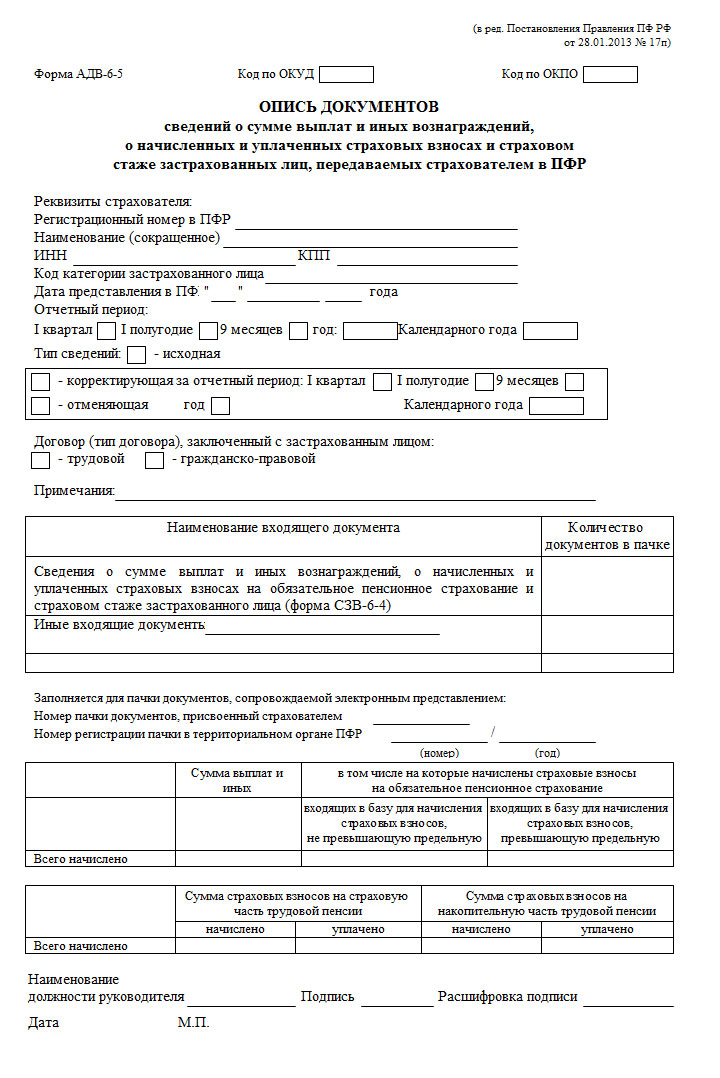

«Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» форма АДВ-6-5.

Вместе с индивидуальными сведениями предоставляется Расчет РСВ-1 за 1 квартал 2013 года по новой форме.

Информацию о порядке предоставления Расчета читайте в статье «Новая форма Расчета РСВ-1 за 1 квартал 2013 года».

В данной статье будут рассмотрены изменения, внесенные в формы индивидуальных сведений и порядок их оформления и предоставления за 1 квартал 2013 года.

Изменения, внесенные ПФР в формы отчетности по персонифицированному учету

Как уже упоминалось выше, с 1 квартала 2013 года, организации должны отчитаться в ПФР по персонифицированному учету по новым формам СЗВ-6-4 и АДВ-6-5.

Для этого в Постановление Правления ПФР от 31.07.2006г. №192п внесены изменения Постановлением Правления ПФР от 28.01.2013г. №17п, которое так и называется «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 31 июля 2006 г. №192п».

Согласно Постановлению №17п, данные изменения вносятся в целях обеспечения выполнения Федерального закона от 28.11.2012 года №243-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования».

Поговорим об этих нововведениях подробнее.

Форма СЗВ-6-4* «Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица», представляется страхователями, начиная с первого отчетного периода 2013 года вместо форм СЗВ-6-1 и СЗВ-6-2.

Правила заполнения формы СЗВ-6-4 установлены Постановлением №192п в разделах 78-79.

В соответствии с п.78 Постановления №192п, суммы страховых взносов на страховую и накопительную части трудовой пенсии указываются:

-

в размере суммы, начисленной с базы для начисления страховых взносов, но не более чем с предельно облагаемой.

Сведения формируются в отдельные пачки для каждого:

-

кода категории застрахованного лица,

Форма СЗВ-6-4 сопровождается формой АДВ-6-5*.

Порядок заполнения формы АДВ-6-5 установлен разделами 80-81 Постановления №192п.

Данные, содержащиеся в форме СЗВ-6-4 объединяют в себе информацию из ранее представляемых страхователем форм СЗВ-6-3 и СЗВ-6-1 (СЗВ-6-2).

Однако, есть и ряд существенных изменений:

-

Из сумм выплат и иных вознаграждений, на которые начисляются страховые взносы, выделяются:

-

суммы выплат, входящих в базу для начисления страховых взносов, не превышающие предельную,

-

суммы сверх предельной.

-

Для застрахованных лиц, занятых на работах с вредными, опасными, тяжелыми условиями труда (пп.1-18 п.1 ст.27 Федерального закона от 17.12.2001г. №173-ФЗ «О трудовых пенсиях в Российской Федерации»), указываются:

-

суммы выплат и иных вознаграждений, на которые начислены страховые взносы по дополнительному тарифу на финансирование страховой части трудовой пенсии.

-

Для застрахованных лиц, занятых на работах с вредными, опасными, тяжелыми условиями труда, коды особых условий труда или основания для досрочного назначения трудовой пенсии указываются только в случае начисления страховых взносов по дополнительному тарифу.

В случае отсутствия начисления страховых взносов по дополнительному тарифу коды особых условий труда или основания для досрочного назначения трудовой пенсии не указываются.

Изменения, внесенные в правила заполнения формы СПВ-1

Нововведения, утвержденные Постановлением №17п коснулись так же и правил заполнения формы СПВ-1 «Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии» (п.67 Постановления №192п).

Начиная с 2013 года для застрахованных лиц, занятых на работах с вредными, опасными, тяжелыми условиями труда (пп.1-18 п.1 ст.27 закона №173-ФЗ) коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии указываются:

только в случае начисления (уплаты) страховых взносов по дополнительному тарифу.

В случае отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии не указываются.

Порядок оформления и предоставления сведений персонифицированного учета за 1 квартал 2013 года

Индивидуальные сведения предоставляются не позднее 15 мая 2013 года.

Обратите внимание: Законодательством определено одновременное представление:

-

расчетов по начисленным и уплаченным страховым взносам (РСВ-1),

сведений индивидуального персонифицированного учета (АДВ-6-2, АДВ-6-5, СЗВ-6-4).

В соответствии с положениями действующего законодательства документы персонифицированного учета могут быть представлены:

-

На бумажном носителе в сопровождении файла на магнитном носителе.

-

По телекоммуникационным каналам связи (в электронном виде) через удостоверяющий центр, в случае заключения страхователем соглашения с удостоверяющим центром и управлением ПФР, либо через уполномоченного представителя в установленном порядке.

В связи с тем, что компании обязаны одновременно со сведениями индивидуального персонифицированного учета предоставлять расчеты по начисленным и уплаченным страховым взносам, за 1 квартал 2013г. в отделения ПФР представляется следующий пакет документов:

-

РСВ-1 «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР, страховым взносам на ОМС страхование в Федеральный ФОМС и территориальные фонды ОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам».

-

АДВ-6-2 «Опись сведений, передаваемых страхователем в ПФР».

-

АДВ-6-5 «Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах и страховом стаже ЗЛ, передаваемых страхователем в ПФР» (представляется в составе пачки с формой СЗВ-6-4 (первый лист в пачке)).

-

СЗВ-6-4 «Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на ОПС и страховом стаже ЗЛ представляется страхователемобо всех работающих у него по трудовому договору, а также заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы на обязательное пенсионное страхование, за которых он уплачивает страховые взносы».

-

за последние 3 месяца отчетного периода (т.е. 1 квартал 2013г.).

Формы персонифицированного учета АДВ-6-2, АДВ-6-5, СЗВ-6-4 заполняются в соответствии с Инструкцией по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, утвержденной Постановлением №192п в редакции Постановления №17п.

Основные изменения в реквизитном составе индивидуальных сведений и в правилах их заполнения:

Форма СЗВ-6-4 содержит следующие реквизиты, отсутствовавшие в формах СЗВ-6-1(2) представляемых в ПФР за периоды с 2010 по 2012 года.

-

Договор (тип договора), заключенный с застрахованным лицом, указывается:

Обратите внимание:На каждый тип договора формируются отдельные пачки индивидуальных сведений.

-

«Регистрационный номер ПФР в корректируемый период» обязательно заполняется в случае перерегистрации страхователя при подаче корректирующей (отменяющей) формы.

-

Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица.

-

Сведения о сумме выплат и иных вознаграждений застрахованного лица, занятого на соответствующих видах работ, на которые начислены страховые взносы по дополнительному тарифу.

Кроме того, в форме СЗВ-6-4 отсутствует реквизит «Адрес для направления информации о состоянии индивидуального лицевого счета», который содержался в формах СЗВ-6-1(2).

В разделе «Период работы» формы СЗВ-6-4 коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии указываются для застрахованных лиц, занятых на работах с вредными, опасными, тяжелыми условиями труда (пп.1-18 п.1 ст.27 закона №173-ФЗ) только в случаеначисления (уплаты) страховых взносов по дополнительным тарифам.

В формах документов персонифицированного учета отражаются сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование за последние три месяца отчетного периода в пределах установленной предельной величины базы* для начисления страховых взносов.

*В 2013 году предельная величина базы составила 568 000 руб.

Свыше установленной предельной величины базы для начисления страховых взносов тариф страховых взносов составляет:

-

10% - солидарная часть тарифа страховых взносов на финансирование страховой части трудовой пенсии (для всех категорий застрахованных лиц).

Обратите внимание:Суммы страховых взносов, начисленные на выплаты свыше установленной предельной величины базы для начисления страховых взносов в индивидуальных сведениях по персонифицированному учетуне отражаются.

При этом, страховые взносы по дополнительному тарифу начисляются без учета предельной величины базы для начисления страховых взносов (ст.8 закона №212-ФЗ).

Что еще может попросить ПФР

- Копия приказа о реорганизации предприятия и учредительных документов ( при наличии внесения изменений в 1 кв.2013 года).

- Списки работников, принятых, уволенных в течение отчетного периода по форме (приложение № 1)

- Списки работников, находящихся в отпуске по беременности и родам , по уходу за ребенком до 1,5 лет и 3-х лет отдельно по форме (прилож. № 2)

- Список работников, уходящих на пенсию во 2 кв 2013г. по старости и на досрочную (приложение № 3).

работников, принятых, уволенных в течение отчетного периода.

Наименование предприятия, организации_________________________________________

Регистрационный номер в ПФР__________________________________________________

| n/n | Фамилия, имя, отчество работника | Дата приема | Номер и дата приказа о приеме (Номер и дата договора) | Дата увольнения | Дата и номер приказа об увольн. (Номер и дата договора) |

| 1 |

Приложение №2 «Утверждаю»

М.П. Дата _________

работников, находящихся в отпуске по беременности и родам, по уходу за ребенком до 1,5 лет и до 3-х лет (раздельно) в течение отчетного периода.

Наименование предприятия, организации______________________________________

Регистрационный номер в ПФР________________________________________________

| n/n | Фамилия, имя, отчество работника | Начало отпуска | Больн. лист. Номер и дата приказа | Конец отпуска | Примечание (декрет или уход за ребенком) |

| 1 |

Приложение №3 «Утверждаю»

работников, уходящих на пенсию во 2кв.2013г. по старости, по льготе, по выслуге лет

Наименование предприятия, организации_________________________________

Регистрационный номер в ПФР__________________________________________

| n/n | Фамилия, имя, отчество | Страховой номер | Дата рождения | Адрес места жительства | Вид пенсии | Должность |

| 1 |

Общие рекомендации при предоставлении сведений в ПФР

-

Провести сверку со своим отделением ПФР в части данных об уплаченных страховых взносах на ОПС с суммами страховых взносов, поступивших на счет ПФР.

-

Проверить наличие номеров страховых свидетельств ОПС у всех работников предприятия, в том числе:

-

У сотрудников работающих по договорам ГПХ,

У иностранных граждан

При отсутствии у работника страхового свидетельства срочно представить в территориальный орган ПФР:

-

анкету застрахованного лица,

либо заявление на выдачу дубликата.

-

Для правильного отражения страховых взносов на страховую и накопительную части трудовой пенсии, сверить данные страхового свидетельства обязательного пенсионного страхования реквизит «Дата рождения» с паспортными данными по каждому работнику, в случае расхождения представить в территориальный орган ПФР заявление об обмене страхового свидетельства.

Принципы заполнения и представления документов:

-

страховой номер указывается в строгом соответствии со страховым свидетельством обязательного пенсионного страхования;

-

сведения о сумме выплат и иных вознаграждений, сведения о начисленных страховых взносах - на основании данных бухгалтерского учета (в соответствии с тарифами, приложение 1 на каждый код категории ЗЛ формируется отдельная пачка документов);

-

сведения о страховом стаже - на основании приказов и других документов по учету кадров, при этом даты начала и конца периода должны находиться в пределах отчетного периода.

-

индивидуальные сведения за отчетный период, первый раз подаваемые страхователем на всех застрахованных лиц, представляются с типом формы «исходная»;

Суммы начисленных и уплаченных страховых взносов в формах (АДВ-6-2, АДВ-6-5, СЗВ-6-4) указываются за последние три месяца в рублях и копейках.

В реквизите «Уплачено страховых взносов» суммы излишне уплаченных (взысканных) страховых взносов не указываются.

Документы могут быть представлены в электронном виде, заверенные электронно-цифровой подписью, в этом случае представления документов на бумажных носителях не требуется.

Если компания собирается представлять документы в электронном, то ей виде необходимо заключить Соглашение с территориальном органом ПФР о подключении к электронному документообороту ПФР.

Читайте также: