Отчетность в пфр по досрочной пенсии

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

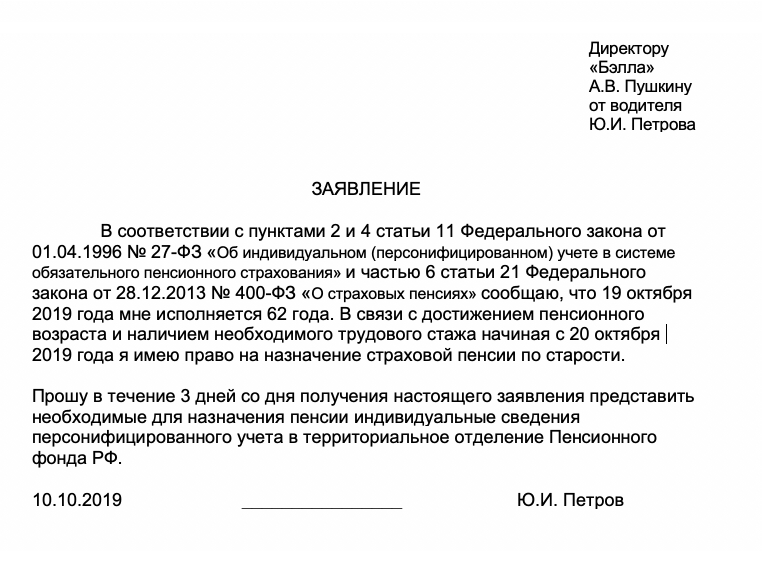

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

Шаг 2. Заполните отчет: образец

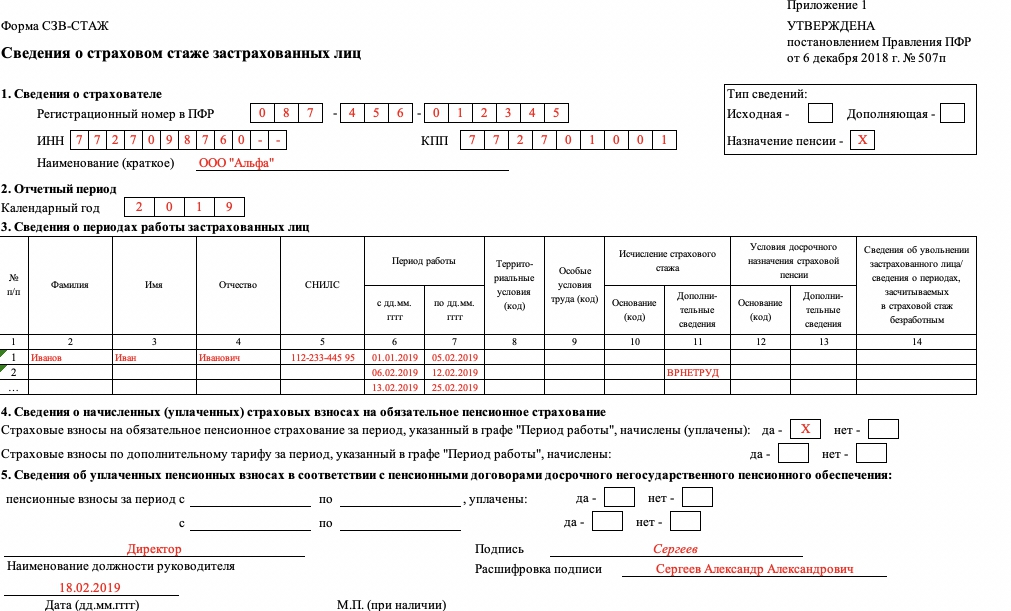

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Внутренний аудитор отдела контроля качества услуг и методологии Интеркомп

специально для ГАРАНТ.РУ

3 октября 2018 года был принят закон о повышении пенсионного возраста в России (Федеральный закон от 3 октября 2018 г. № 350-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий"). Помимо основного изменения, появились новые обязанности и ограничения для работодателей.

Запросы от центров занятости населения

Сразу после принятия закона работодатели стали получать письма из центров занятости (в личном кабинете работодателей на официальном сайте регионального центра занятости или Роструда, а также в программах сдачи электронной отчетности) с просьбой (не требованием!) предоставить сведения об организации и численности работников, не являющихся пенсионерами. Так, в 2018 году необходимо подать информацию о работниках-мужчинах 1959 года рождения и работниках-женщинах 1964 года рождения. Как правило, речь идет о предоставлении информации ежеквартально. В разосланных письмах также указан срок подачи данных – в разных регионах он различается, например, в Рязанской и Московской областях необходимо предоставлять сведения до 5 числа месяца, следующим за отчетным, в Москве – до 3 числа, а в Санкт-Петербурге – до 8.

Кадровики активно в Интернете обсуждают законность данного требования, вопрос о том, нужно ли подготавливать данный "отчет" или нет, а также какие последствия для работодателя повлечет его непредоставление. Попробуем разобраться.

Предпосылки

Началось все с того, что в июне в Госдуму был внесен законопроект о повышении пенсионного возраста. После принятия его в первом чтении Роструд подготовил ко второму слушанию письмо от 25 июля 2018 г. № 858-ПР, в котором просит:

- организовать проведение ежеквартального мониторинга сведений о работодателях и численности работников организаций, не являющихся пенсионерами (форма 1);

- организовать ежемесячный мониторинг реализации мер по содействию занятости граждан предпенсионного возраста (форма 2).

Кому направлено это письмо из самого документа неясно. Однако из его текста следует, что органы исполнительной власти субъектов РФ, осуществляющие полномочия в сфере занятости населения, должны организовать сбор сведений о работниках предпенсионного возраста и о мерах, которые проводятся по трудоустройству данных граждан.

Поскольку центры занятости населения не владеют информацией не только о численности работающих граждан предпенсионного возраста, но и вообще о численности работников в компаниях в целом, они могут получить такую информацию от работодателей. Именно поэтому для центров занятости и была разработана форма 1, которую должны заполнить работодатели.

На мой взгляд, наиболее достоверную информацию могли бы предоставлять в центры занятости территориальные органы ПФР, которые имеют доступ к информации обо всех трудящихся гражданах как предпенсионного возраста, так и пенсионеров, а также о трудоустроенных инвалидах. Но, поскольку административного регламента взаимодействия между ПФР и Рострудом по предоставлению и обменом данной информации пока нет, Роструд, в лице региональных служб занятости населения, просит предоставлять эти сведения работодателей, при этом одновременно выполняя одну из своих задач в сфере занятости, – оценку состояния и прогноз развития занятости населения, а также разработку и реализацию программ, предусматривающих мероприятия по содействию занятости населения, включая программы содействия занятости граждан, находящихся под риском увольнения, а также граждан, испытывающих трудности в поиске работы (ст. 7-7.2, ст. 15 Закона РФ от 19 апреля 1991 г. № 1032 "О занятости населения в Российской Федерации"). Будет ли в дальнейшем разработан административный регламент по взаимодействию Роструда с ПФР в настоящее время неизвестно. Скорее всего, не стоит этого ожидать, поскольку это будет связано с увеличением бюджетных расходов на выполнение данных мероприятий – создание базы данных, найм и подготовку новых работников и т. д.

Для чего нужен отчет о "предпенсионерах"?

При этом между дискуссией о необходимости и правомерности предоставления такого отчета для центров занятости населения мало кто из работодателей задумывается, для чего нужен данный отчет. Из неофициального общения с представителями центров можно предположить, что путем сбора информации государство пытается посчитать количество работников предпенсионного возраста с целью формирования бюджета. Бюджет нужен для выделения средств на случаи потери работы по любым законным основаниям, а также на возможное и необходимое переобучение сотрудников предпенсионного возраста и направление их на работу. Ведь в настоящее время планируется выплачивать пособие по безработице для граждан предпенсионного возраста, максимальный размер которого может составить 11 280 руб., и выплачивать его не менее одного года 1 . Согласитесь, это существенные затраты. И планировать такие расходы Правительство РФ просто обязано.

Есть ли ответственность за непредставление информации?

Какая-либо ответственность за непредоставление данной информации в настоящее время отсутствует, поскольку ни один действующий нормативно-правовой акт не закрепляет обязанность работодателей по предоставлению такой информации. А письма, в частности Роструда, не относятся к нормативно-правовым актам и не порождают юридических последствий (абз. 2 п. 2 Правил подготовки нормативно-правовых актов федеральных органов исполнительной власти и их государственной регистрации, утв. Постановлением Правительства от 13 августа 1997 г. № 1009). И не стоит забывать, что Роструд не обладает законотворческими полномочиями (ст. 114 Конституции РФ).

Что делать?

Стоит или нет игнорировать сдачу данных сведений? Я и мои коллеги не рекомендуем отказываться от предоставления сведений о работниках предпенсионного возраста, несмотря на то, что это не является обязательным. Взаимодействие работодателей с органами власти, осуществляющих полномочия в сфере занятости населения, можно отнести к одной из форм социального партнерства. Это одна из составляющей трудовых отношений, а также качественный показатель, "лакмусовая бумажка" отношения работодателей к своим работникам. Также не исключено, что необходимость предоставления такой информации в будущем, возможно, будет закреплено на законодательном уровне, что в дальнейшем повлечет за собой и установление административной ответственности за ее непредоставление, но только после того, как такая ответственность будет законодательно закреплена в КоАП.

Напомню, что многие работодатели в настоящее время сдают сведения о работниках, претендующих на досрочное назначение страховой пенсии по старости, – работниках, работающих во вредных и (или) опасных условиях труда, в районах Крайнего Сервера и приравненным к ним местностям. Важно заметить, что предоставление данных сведений также законодательно не урегулировано. Однако без этих сведений работникам будет невозможно предоставить право на досрочную пенсию по старости. Поэтому работодатели активно участвуют в формировании пенсионных сведений о таких работниках и дополнительно формируют и предоставляют в ПФР Перечень льготных профессий и Поименный список к нему 2 .

При этом прямого наказания за непредоставление таких сведений в ПФР также не существует, однако, отдаленные негативные последствия для работодателя все же не исключены.

В какие сроки необходимо сдать форму?

Первая волна предоставления сведений уже прошла. Следующий отчет, содержащий сведения за IV квартал текущего года, возможно, потребуется сдать уже в декабре, поскольку установленные сроки предоставления таких сведений выпадают на новогодние каникулы. Если вы не успели предоставить сведения по состоянию на 1 октября, то в декабре 2018 года сдавать их одновременно со следующим отчетом не требуется, если только центр занятости прямо вас об этом не попросит.

Рекомендую следить за информацией, размещаемой на официальном сайте Роструда и в личных кабинетах.

Важно помнить, что требования к предоставляемой информации, скорее всего, будут меняться, как и периодичность сдачи отчета. Возможно, в целях дальнейшего планирования переобучения и профориентации высвобождаемых работников предпенсионного возраста в форму 1 будут добавлены столбцы для указания уровня образования и профессии (должности) или видах выполняемой работы, так в настоящее время, на мой взгляд, отчет не очень информативен именно для планирования возможностей переобучения работников.

Работодателям остается пожелать не оставаться безучастным в вопросах оформления документации, связанной с пенсионным возрастом работников, ведь социальное, в том числе и пенсионное, обеспечение касается каждого.

Отчет в ПФР по льготным профессиям

Похожие публикации

Работодатели, чьи сотрудники выполняют работы, дающие право на досрочное получение пенсии, регулярно отчитываются о наличии таких рабочих мест в ПФР. Что это за отчетность, для чего она необходима и каким образом ее нужно сдавать в Пенсионный фонд, расскажем далее.

Для чего нужна отчетность по «льготникам»

Обязанность страхователей отчитываться по льготникам не установлена ни одним нормативным актом, не существует и какой-либо унифицированной формы для такой отчетности, это лишь требование Пенсионного фонда. Тем не менее, отчет в ПФР по льготным профессиям предоставляется в большинстве регионов ежеквартально – как правило, он сдается одновременно, или немного ранее, чем остальная «пенсионная» отчетность.

Профессии, дающие возможность получить пенсию раньше общеустановленного срока, перечислены в пп. 1-18 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ - это, так называемые, списки 1 и 2. Но для получения работником досрочной пенсии, одного присутствия его профессии в этих списках недостаточно, необходимо также достижение определенного возраста и наличие достаточного стажа работы, а работодатель в отношении таких работников обязан перечислять «пенсионные» взносы по специальному дополнительному тарифу. Для контроля за этими показателями и требуется предоставлять отчет в ПФР по льготным профессиям.

Состав отчета по льготным профессиям

В состав отчета работодателя входит Перечень льготных должностей и Поименный список работников, имеющих право на досрочную пенсию. На ]]> сайте ПФР ]]> для их заполнения можно скачать бесплатную программу «Перечень льготных профессий».

Перечень составляется по структурным подразделениям организации (отделам, цехам, службам и т.п.) и отражает, в частности, следующие показатели:

- перечисляются названия льготных профессий, которые имеются у страхователя, также указывается их наименование по Общероссийскому классификатору;

- указывается численность работников-льготников, согласно штатного расписания и фактически работавших в отчетном периоде;

- указывается основание (код) пенсионной льготы, согласно Классификатора параметров для сведений персучета (приложение № 2 к Порядку заполнения расчета РСВ-1, утв. 16.01.2014 Постановлением ПФР № 2п); причем коды льгот следует отражать, только если за период работы в условиях, дающих право на досрочную пенсию, были начислены и уплачены «пенсионные» страховые взносы по доптарифу;

- если профессия относится к спискам 1 и 2, то указывается ее код в списке;

- если проводилась спецоценка условий труда, указывается дата ее проведения и присвоенный класс,

- перечисляются документы, подтверждающие учет выполнения таких работ: штатное расписание, колдоговор, приказы, наряды на работу, используемое оборудование, сведения о режиме работы и т.п. Копии документов прикладываются к отчету, а если отчет сдается электронно, то прилагаются файлы документов в отсканированном виде.

Поименный список в составе отчета в ПФР по льготным профессиям содержит следующие персональные данные каждого работника-льготника и показатели в части его профессии:

- страховой номер работника (СНИЛС), согласно страховому свидетельству;

- фамилия, имя и отчество;

- предполагаемая дата выхода работника на пенсию;

- название профессии, должности, ее позиция по спискам 1 и 2, и присвоенный класс условий труда, если проводилась спецоценка;

- указываются даты начала и окончания периода работы по льготной профессии, а также уровень занятости в течение рабочего дня (полная, частичная и т.д.)

Соответствие Отчета по льготным профессиям Расчету РСВ-1

Напомним, что отчет РСВ-1 за 2016 год сдается в ПФР в последний раз – не позднее 15 февраля на бумаге, и 20 февраля в электронном виде. По итогам отчетных периодов 2017 года отчет о страховых взносах будет представляться в налоговые органы уже по другой, новой форме. Региональные отделения ПФР сами устанавливают сроки для отчетности по льготным профессиям, обычно это 5-10 дней до окончания срока сдачи РСВ-1.

Отчет в ПФР по льготным профессиям также можно сдать в бумажном виде или по спецканалам связи через интернет, заверив электронной подписью.

Сведения, представленные в расчете РСВ-1 и Отчете по льготникам не должны расходиться. Для сверки показателей этих отчетов на сайте ПФР размещена специальная проверочная программа «Сверка ИС и Перечней».

В целях обеспечения органов Пенсионного фонда сведениями индивидуального персонифицированного учета, работодатели подают в ПФР отчеты СЗВ-М и СЗВ-Стаж. В статье разберем, как составить отчет СЗВ-Стаж при назначении пенсии, выясним срок подачи отчета в ПФР, а также меры ответственности при несвоевременном предоставлении данных о сотруднике в Пенсионный фонд.

Отчет СЗВ-Стаж: что? где? когда?

Порядок составления и подачи отчета СЗВ-Стаж регламентируется постановлением Правления ПФР №3п от 11.01.2017 года. В соответствие с документов, отчет подают все работодатели (как ИП, так и юрлица), независимо от формы собственности и организационно-правовой структуры.

Работодатель отражает в отчете информацию о страховой стаже сотрудника за отчетный период (календарный год). В отчет включаются данные:

- о сотрудниках, работающих на основании трудовых договоров;

- о лицах, привлеченных к работе на основании договоров ГПХ;

- о директоре, который выполняет должностные обязанности в соответствие со срочным трудовым договором;

- о ликвидаторе либо членах ликвидационной комиссии (если отчет подает организация, которая находится в процессе ликвидации);

- о директоре-единственном учредителе, вне зависимости от наличия трудового договора.

С 01.01.2020 года отчет СЗВ-Стаж подается на обновленном бланке. С подробной информацией, касающейся порядка составления и подачи новой формы СЗВ-Стаж, можно ознакомиться в статье ⇒ «Новая форма СЗВ-Стаж в 2020 году: как составить, срок предоставления».

Работодатели подают СЗВ-Стаж в территориальный орган ПФР по месту регистрации (для ИП – по месту жительства) ежегодно в срок до 1 марта года, следующего за отчетным.

Отчет СЗВ-Стаж при назначении пенсии

В соответствие с регламентом, отчет СЗВ-Стаж подается досрочно при ликвидации или реорганизации предприятия, а также при увольнении сотрудника в связи с выходом на пенсию.

Если сотрудник организации приобрел право на пенсию и обратился к работодателю с заявлением об увольнении, то работодатель обязан подать СЗВ-Стаж досрочно – в течение 3-х календарных дней с момента получения от сотрудника соответствующего заявления.

Указанный срок предоставления отчета применим как в случае расторжения трудовых отношений и сотрудником-пенсионером, так и при условии, что работник приобретает право на оформление пенсии в момент увольнения.

Как составить и подать СЗВ-Стаж на сотрудника-пенсионера

При увольнении сотрудника в связи с выходом на пенсию работодатель составляет и подает отчет СЗВ-Стаж, в который включает информацию только по увольняемому сотруднику.

Подробная инструкция заполнения и предоставления отчета в ПФР представлена ниже.

Шаг #1. Получаем заявление от сотрудника

Сотрудник предпенсионного возраста обращается в отдел кадров организации с заявлением об увольнении в связи с выходом на пенсию – данный факт является для работодателя прямым основанием досрочной подготовки и подачи отчета в ПФР.

Прежде чем начинать процедуру расторжения трудовых отношений, убедитесь, что сотрудник действительно приобретает право на пенсию. В 2020 году установлены следующие требования для оформления страховой пенсии по старости:

- Пенсионный возраст. С 01.01.2020 года начинается процедура поэтапного повышения пенсионного возраста. В 2020 году граждане приобретают право на пенсию в 61 год (мужчины) и 56 лет (женщины). При этом в 2020 – 2020 гг. оформить пенсию можно досрочно – на 6 месяцев раньше наступления пенсионного возраста.

- Страховой стаж. Для оформления пенсии в 2020 году минимальный трудовой стаж сотрудника должен составлять 10 лет, в 2020 году – 11 лет.

Таким образом, в 2020 году сотрудник может уволиться в связи с выходом на пенсию при условии, что ему исполнилось 60,5 лет (мужчины) или 55,5 лет (женщины), а его страховой стаж составляет не менее 10 лет.

Шаг #2. Заполняем СЗВ-Стаж

При подготовке отчета «пенсионного» отчета СЗВ-Стаж используйте стандартную годовую форму. В графе тип формы поставьте отметку «Назначение пенсии». В отчет включайте только данные по увольняющемуся сотруднику за отчетный период (текущий календарный год).

Ниже в таблице – подробное описание порядка заполнения отчета:

Укажите информацию об организации (ИП):

Отразите данные об увольняющемся работнике:

В виде отметок в соответствующих полях укажите информацию об уплате страховых взносов за работника в ПФР по основному и дополнительному тарифу («да» – взносы уплачены в полном объеме, «нет» – не уплачены либо уплачены не полностью).

Заполните раздел, если сотрудник был занят на вредных работах, а также при наличии у работника договора с НПФ. Данные для заполнения:

Если среднесписочное количество сотрудников составляет 25 человек и более, то отчет необходимо подать в электронном виде. В прочих случаях работодатель самостоятельно выбирает наиболее удобную форму подачи отчета – бумажную или электронную.

При подготовке документа на бумажном носителе отчет подписывает руководитель, после чего документ скрепляется печатью организации. Электронная форма отчета подписывается ключом ЭЦП.

Шаг #3. Составляем ОДВ-1

Оформление отчета СЗВ-Стаж при назначении пенсии сопровождается подготовкой описи по форме ОДВ-1.

Для составления описи используется стандартный бланк с указанием типа формы «исходящая», кодом отчетного периода «0» (текущий календарный год).

В графе “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите «1 сотрудник». Далее отразите информацию о:

- сумме начисленных и уплаченных страховых взносов на страховую и накопительную пенсию увольняющегося сотрудника (в том числе тариф, суммы задолженности на начало и конец текущего года);

- сумме уплаченных страховых взносов на страховую/накопительную пенсию, в разрезе тарифов;

- периодах работы, предоставляющих право на досрочную пенсию (характер работы, код особых условий согласно Классификатору).

Аналогично порядку подачи СЗВ-Стаж, опись ОДВ-1 подается исключительно в электронном виде в случае, если средняя численность сотрудников организации составляет не менее 25 человек.

Шаг #4. Подаем отчет в ПФР

Отчет СЗВ-Стаж при назначении пенсии (вместе с описью ОДВ-1) должен быть предоставлен в ПФР не позже 3-го дня, следующего за днем получения от работника заявления об увольнении.

Вы можете подать документы в Пенсионный фонд:

- лично (обращение в ПФР руководителя организации или представителя, действующего на основании нотариальной доверенности);

- почтой (отправка пакета документов заказным письмом с уведомлением и описью вложений);

- в электронном виде (составление электронной формы отчета, подписание ключом ЭЦП, отправка в ПФР по телекоммуникационным каналам связи).

Датой предоставления отчета считается:

- дата обращения в ПФР – при личном обращении или подаче документов через представителя;

- дата о получении, указанная в корешке уведомления – при отправке документов почтой;

- дата электронной квитанции о получении от ПФР – при оформлении электронного отчета.

Отчет СЗВ-Стаж при назначении пенсии в ПФР не предоставлен: ответственность работодателя

Работодатель считается нарушившим порядок предоставления отчетности в ПФР при следующих условиях:

- отчет СЗВ-Стаж при назначении пенсии не предоставлен либо подан с опозданием;

- вместе с отчетом СЗВ-Стаж работодатель не подал опись ОДВ-1;

- отчет содержит исправления;

- данные о сотруднике указаны в отчете некорректно.

При выявлении вышеуказанных нарушений орган ПФР вправе взыскать с работодателя:

- штраф в размере 1.000 руб. за каждый полный или неполный месяц просрочки в предоставлении документов;

- штраф в сумме 500 руб. в случае, если сведения о сотруднике отражены некорректно.

Рассмотрим пример. 21.01.2020 года сотрудник ООО «Фаза-2» Никитин подал в отдел кадров заявление об увольнении в связи с выходом на пенсию. Срок предоставления отчета СЗВ-Стаж в данном случае устанавливается до 24.01.2020 года включительно.

Сотрудник отдела кадров ООО «Фаза-2» подал отчет в ПФР 31.01.2020 года.

Пенсионный фонд начислил ООО «Фаза-2» штраф в размере 1.000 руб. за неполный месяц просрочки в предоставлении отчета.

При предоставлении отчета после 24.02.2020 года ПФР вправе начислить штраф в размере 2.000 руб. (по 1.000 руб. за один полный и один неполный месяц просрочки).

Внутренний аудитор отдела контроля качества услуг и методологии Интеркомп

специально для ГАРАНТ.РУ

3 октября 2018 года был принят закон о повышении пенсионного возраста в России (Федеральный закон от 3 октября 2018 г. № 350-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий"). Помимо основного изменения, появились новые обязанности и ограничения для работодателей.

Запросы от центров занятости населения

Сразу после принятия закона работодатели стали получать письма из центров занятости (в личном кабинете работодателей на официальном сайте регионального центра занятости или Роструда, а также в программах сдачи электронной отчетности) с просьбой (не требованием!) предоставить сведения об организации и численности работников, не являющихся пенсионерами. Так, в 2018 году необходимо подать информацию о работниках-мужчинах 1959 года рождения и работниках-женщинах 1964 года рождения. Как правило, речь идет о предоставлении информации ежеквартально. В разосланных письмах также указан срок подачи данных – в разных регионах он различается, например, в Рязанской и Московской областях необходимо предоставлять сведения до 5 числа месяца, следующим за отчетным, в Москве – до 3 числа, а в Санкт-Петербурге – до 8.

Кадровики активно в Интернете обсуждают законность данного требования, вопрос о том, нужно ли подготавливать данный "отчет" или нет, а также какие последствия для работодателя повлечет его непредоставление. Попробуем разобраться.

Предпосылки

Началось все с того, что в июне в Госдуму был внесен законопроект о повышении пенсионного возраста. После принятия его в первом чтении Роструд подготовил ко второму слушанию письмо от 25 июля 2018 г. № 858-ПР, в котором просит:

- организовать проведение ежеквартального мониторинга сведений о работодателях и численности работников организаций, не являющихся пенсионерами (форма 1);

- организовать ежемесячный мониторинг реализации мер по содействию занятости граждан предпенсионного возраста (форма 2).

Кому направлено это письмо из самого документа неясно. Однако из его текста следует, что органы исполнительной власти субъектов РФ, осуществляющие полномочия в сфере занятости населения, должны организовать сбор сведений о работниках предпенсионного возраста и о мерах, которые проводятся по трудоустройству данных граждан.

Поскольку центры занятости населения не владеют информацией не только о численности работающих граждан предпенсионного возраста, но и вообще о численности работников в компаниях в целом, они могут получить такую информацию от работодателей. Именно поэтому для центров занятости и была разработана форма 1, которую должны заполнить работодатели.

На мой взгляд, наиболее достоверную информацию могли бы предоставлять в центры занятости территориальные органы ПФР, которые имеют доступ к информации обо всех трудящихся гражданах как предпенсионного возраста, так и пенсионеров, а также о трудоустроенных инвалидах. Но, поскольку административного регламента взаимодействия между ПФР и Рострудом по предоставлению и обменом данной информации пока нет, Роструд, в лице региональных служб занятости населения, просит предоставлять эти сведения работодателей, при этом одновременно выполняя одну из своих задач в сфере занятости, – оценку состояния и прогноз развития занятости населения, а также разработку и реализацию программ, предусматривающих мероприятия по содействию занятости населения, включая программы содействия занятости граждан, находящихся под риском увольнения, а также граждан, испытывающих трудности в поиске работы (ст. 7-7.2, ст. 15 Закона РФ от 19 апреля 1991 г. № 1032 "О занятости населения в Российской Федерации"). Будет ли в дальнейшем разработан административный регламент по взаимодействию Роструда с ПФР в настоящее время неизвестно. Скорее всего, не стоит этого ожидать, поскольку это будет связано с увеличением бюджетных расходов на выполнение данных мероприятий – создание базы данных, найм и подготовку новых работников и т. д.

Для чего нужен отчет о "предпенсионерах"?

При этом между дискуссией о необходимости и правомерности предоставления такого отчета для центров занятости населения мало кто из работодателей задумывается, для чего нужен данный отчет. Из неофициального общения с представителями центров можно предположить, что путем сбора информации государство пытается посчитать количество работников предпенсионного возраста с целью формирования бюджета. Бюджет нужен для выделения средств на случаи потери работы по любым законным основаниям, а также на возможное и необходимое переобучение сотрудников предпенсионного возраста и направление их на работу. Ведь в настоящее время планируется выплачивать пособие по безработице для граждан предпенсионного возраста, максимальный размер которого может составить 11 280 руб., и выплачивать его не менее одного года 1 . Согласитесь, это существенные затраты. И планировать такие расходы Правительство РФ просто обязано.

Есть ли ответственность за непредставление информации?

Какая-либо ответственность за непредоставление данной информации в настоящее время отсутствует, поскольку ни один действующий нормативно-правовой акт не закрепляет обязанность работодателей по предоставлению такой информации. А письма, в частности Роструда, не относятся к нормативно-правовым актам и не порождают юридических последствий (абз. 2 п. 2 Правил подготовки нормативно-правовых актов федеральных органов исполнительной власти и их государственной регистрации, утв. Постановлением Правительства от 13 августа 1997 г. № 1009). И не стоит забывать, что Роструд не обладает законотворческими полномочиями (ст. 114 Конституции РФ).

Что делать?

Стоит или нет игнорировать сдачу данных сведений? Я и мои коллеги не рекомендуем отказываться от предоставления сведений о работниках предпенсионного возраста, несмотря на то, что это не является обязательным. Взаимодействие работодателей с органами власти, осуществляющих полномочия в сфере занятости населения, можно отнести к одной из форм социального партнерства. Это одна из составляющей трудовых отношений, а также качественный показатель, "лакмусовая бумажка" отношения работодателей к своим работникам. Также не исключено, что необходимость предоставления такой информации в будущем, возможно, будет закреплено на законодательном уровне, что в дальнейшем повлечет за собой и установление административной ответственности за ее непредоставление, но только после того, как такая ответственность будет законодательно закреплена в КоАП.

Напомню, что многие работодатели в настоящее время сдают сведения о работниках, претендующих на досрочное назначение страховой пенсии по старости, – работниках, работающих во вредных и (или) опасных условиях труда, в районах Крайнего Сервера и приравненным к ним местностям. Важно заметить, что предоставление данных сведений также законодательно не урегулировано. Однако без этих сведений работникам будет невозможно предоставить право на досрочную пенсию по старости. Поэтому работодатели активно участвуют в формировании пенсионных сведений о таких работниках и дополнительно формируют и предоставляют в ПФР Перечень льготных профессий и Поименный список к нему 2 .

При этом прямого наказания за непредоставление таких сведений в ПФР также не существует, однако, отдаленные негативные последствия для работодателя все же не исключены.

В какие сроки необходимо сдать форму?

Первая волна предоставления сведений уже прошла. Следующий отчет, содержащий сведения за IV квартал текущего года, возможно, потребуется сдать уже в декабре, поскольку установленные сроки предоставления таких сведений выпадают на новогодние каникулы. Если вы не успели предоставить сведения по состоянию на 1 октября, то в декабре 2018 года сдавать их одновременно со следующим отчетом не требуется, если только центр занятости прямо вас об этом не попросит.

Рекомендую следить за информацией, размещаемой на официальном сайте Роструда и в личных кабинетах.

Важно помнить, что требования к предоставляемой информации, скорее всего, будут меняться, как и периодичность сдачи отчета. Возможно, в целях дальнейшего планирования переобучения и профориентации высвобождаемых работников предпенсионного возраста в форму 1 будут добавлены столбцы для указания уровня образования и профессии (должности) или видах выполняемой работы, так в настоящее время, на мой взгляд, отчет не очень информативен именно для планирования возможностей переобучения работников.

Работодателям остается пожелать не оставаться безучастным в вопросах оформления документации, связанной с пенсионным возрастом работников, ведь социальное, в том числе и пенсионное, обеспечение касается каждого.

Если работники заняты во вредных, тяжелых и опасных условиях труда, работодатели должны платить пенсионные взносы по дополнительному тарифу. Расскажем, за какую работу платят допвзносы в ПФР, как и по каким ставкам их рассчитывают.

Особенности работы во вредных условиях труда

Вредными считаются условия труда, которые могут привести к профессиональному заболеванию, а опасными — к травме. На рабочем месте на здоровье могут влиять высокий уровень шума, пыль, вибрация, излучение, плохое освещение, высокая или низкая температура и т. д. Вредных и опасных производственных факторов много, они бывают физическими, химическими, биологическими, психофизиологическими.

Насколько рабочие места вредные и (или) опасные, определяют по результатам спецоценки условий труда (СОУТ). Работодатели обязаны проводить её раз в 5 лет. Оценивают все рабочие места сотрудников, которые трудятся у ИП или организаций по трудовым договорам, за исключением надомников и дистанционщиков.

Есть условия, при которых спецоценку проводят ещё до истечения пяти лет, например:

- внедрили новое оборудование, которое существенно изменило производственный процесс;

- ввели новое рабочее место и работник приступил на нём к своим обязанностям, в том числе после открытия организации или ИП;

- переместили рабочее место в другое помещение и др.

В этих случаях провести внеплановую спецоценку нужно в течение 12 месяцев после изменений.

Если при проведении СОУТ у вас выявлены рабочие места с вредными и (или) опасными условиями труда, занятым на них работникам вы обязаны предоставить доплаты, гарантии и компенсации, предусмотренные законодательством.

Конкретный перечень льгот для «вредников» зависит от класса и подкласса условий труда, присвоенных по результатам спецоценки. Например, за работу с вредными условиям труда 3 или 4 степени или опасными условиями работникам полагается:

- сокращённый рабочий день — не более 36 часов в неделю;

- повышенная оплата труда — не менее 4% от ставки или оклада, установленных для работы с обычными условиями труда;

- как минимум 7 календарных дней ежегодного дополнительного оплачиваемого отпуска и др.

Гарантии и компенсации закреплены в ст. 92, 117 и 147 ТК РФ , но работодатель может самостоятельно их дополнить.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

В каких случаях нужно платить взносы в ПФР за «вредность»

На выплаты «вредникам» работодатель обязан начислять пенсионные страховые взносы по общим (или пониженным) тарифам и по дополнительным (ст. 428 НК РФ).

Но касается это только определённых видов работ, которые дают право на досрочное назначение пенсии:

- из п.1 ч.1 ст. 30 Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» (Список № 1);

- из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2019 г.

Начислять взносы в ПФР по доптарифам нужно и в отношении «вредников», которые уже получают льготную пенсию по старости, но продолжают работать во вредных и (или) опасных условиях труда. тавки доптарифов по результатам СОУТ

За апрель-июнь 2020 г. малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов — установили для них тариф 0% во все фонды.

Но «обнуление» не относится к доптарифам за вредность. Их нужно начислить в обычном порядке (Письмо Министерства труда и соцзащиты РФ № 21-3/10/В-6512 от 7 августа 2020 г.).

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему ( Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом.

Но есть и особенности:

- сли у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2020 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке №1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Когда и как уплачивать

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

При оформлении платёжки применяют особые коды бюджетной классификации (КБК). Они будут разными в зависимости от того, на каких видах работ заняты «вредники» и проводилась ли спецоценка.

Что будет, если не платить взносы за «вредников»

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы страховых взносов (п. 1 ст. 122 НК РФ). Штрафные санкции применяют, если плательщик:

- ошибочно занизил базу для начисления страховых взносов;

- неправильно рассчитал взносы (например, применил пониженный тариф);

- совершил другие неправомерные действия (бездействия).

Штраф увеличится до 40% от неуплаченной суммы , если всё это сделано умышленно (п. 3 ст. 122 НК РФ).

Какую отчётность сдавать

Сведения о допвзносах на выплаты «вредникам» входят в несколько отчётов.

Расчёт по страховым взносам

РСВ сдают в налоговую инспекцию, организации — по месту своего нахождения, а ИП — по месту жительства.

Суммы выплат, на которые начислены взносы по доптарифу, и сами взносы нужно отразить:

- в подразделе 1.3.2 или 1.3.2 приложения № 1 к разделу 1;

- в подразделе 3.2.2 раздела 3, в котором отражаются сведения по конкретному работнику.

СЗВ-СТАЖ и ОДВ-1

Эти формы сдают в комплекте в территориальное отделение Пенсионного фонда по месту регистрации.

Коды условий труда, которые дают право на досрочное назначение пенсии, указывают в графе 9 отчёта СЗВ-СТАЖ . Коды берут из классификатора Постановления Правления ПФР № 507п от 06.12.2018. Например, условия труда электросварщика ручной сварки, которой входит в Список № 1, помечают кодом 27-1.

Если в формы СЗВ-СТАЖ указаны особые условия труда, то в ОДВ-1 нужно заполнить раздел 5.

В отчёте для соцстраха на титульном листе заполняют численность работников, занятых на работах с вредными и (или) опасными производственными факторами и таблицу 5.

Перечень льготных профессий

Эту отчётность сдают только те, у кого работают «вредники». Она не регламентируется нормативно-правовыми актами, но её требует Пенсионный фонд.

Отчёт состоит из двух документов:

- Перечень льготных должностей , профессий и рабочих мест, занятость на которых даёт право на досрочное назначение трудовых пенсий.

- Поимённый список льготников с указанием «льготного» периода работы по каждому из них.

Для формирования отчёта по льготникам ПФР предлагает скачать на официальном сайте фонда программу « Перечень ЛП ».

В разных регионах требования по представлению отчётности по льготным профессиям могут отличаться, так как общего документа с правилами нет.

Свяжитесь с отделом оценки пенсионных прав вашего отделения ПФР и уточните такие моменты:

- в какие сроки нужно представить отчёт;

- как заполнять Перечень ЛП и поимённый список — нарастающим итогом или отдельно за каждый отчётный период;

- какие подтверждающие документы нужно прикладывать (штатное расписание, табель учёта рабочего времени, наряды на выполнение работ, список используемого оборудования и т. д.).

Упростить ведение учёта поможет интернет-бухгалтерия «Моё дело». Сервис сам рассчитает налоги и взносы, сформирует отчёты, а по сложным вопросам вы сможете получать бесплатные консультации экспертов.

Читайте также: