Отчетность в пфр рсв 1 и сзв 6 4

Стоит изучить раздел 6 нового расчета по взносам в ПФР, как вы поймете: почти во всем это — хорошо знакомая вам форма СЗВ-6-4 персонифицированной отчетности, ставшая теперь частью общего расчета. Соответственно, количество разделов 6 в нем будет равно количеству работников, получивших от вас хотя бы копейку начиная с 1 января. Если же в этот период выплаты никому не начислялись, раздел 6 в состав расчета не включается. Но это, как мы условились, для действующей организации вряд ли возможно.

Теперь взгляните на таблицу.

Заполнение подразделов 6.1—6.8 новой формы РСВ-1 ПФР

— исходная (сведения представляются впервые);

— корректирующая (изменяет ранее поданные сведения);

— отменяющая (полная отмена ранее поданных сведений)

(см. также пояснения к подразделу 6.6)

6.7. Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на. видах работ, с которых начислены. взносы по дополнительному тарифу.

— данные отражаются не только за 3 месяца истекшего квартала, но и нарастающим итогом с начала года;

— в подразделе 6.4 выплаты в рамках трудовых отношений и по гражданско-правовым договорам не разделяются, а указываются единой суммой;

— в подразделе 6.4 нужно указать буквенный код категории застрахованного лица; в подразделе 6.7 — код специальной оценки условий труда. Коды содержатся в приложении 2 к Порядку заполнения расчета;

— если в течение 3 месяцев истекшего квартала категория у застрахованного лица или результаты спецоценки менялись, сведения в подразделах 6.4 и 6.7 соответственно отражаются с разбивкой по категориям.

Если за 3 месяца истекшего квартала облагаемые выплаты физлицам не начислялись, подразделы 6.4—6.8 не заполняются и в состав раздела 6 не включаются

В отличие от формы СЗВ-6-4, уплаченная сумма не отражается

Подраздел 6.6 может присутствовать только в разделе 6 расчета за период исправления ошибки, в котором подраздел 6.3 помечен как “Исходная”. Если корректируемые выплаты были начислены после 01.01.2014, в состав этого расчета также отдельно включаются разделы 6 с пометками в подразделе 6.3 “Корректирующая” или “Отменяющая” (см. пояснения к подразделу 6.3).

Если корректируемые выплаты были начислены до 01.01.2014, вместе с расчетом, в котором заполнен раздел 6.6, необходимо представить корректирующие (отменяющие) сведения персонифицированного учета по старым формам

Все необходимые коды содержатся в приложении 2 к Порядку заполнения Расчета РСВ-1 ПФР

— в его таблице 2.5.1 обобщаются сведения об “исходных” пачках;

— в таблице 2.5.2 — информация о “корректирующих” либо “отменяющих” пачках.

Все, расчет РСВ-1 готов к отправке!

Замечу, что, поскольку персонифицированные сведения стали его частью, при заминке с представлением расчета или его непредставлении плательщика накажут дважды. Штрафы составят:

— по статье 46 Закона № 212-ФЗ — 5 процентов от суммы взносов в ПФР и ФФОМС, начисленной за 3 месяца истекшего квартала за каждый полный или неполный месяц просрочки, но не более 30 процентов указанной суммы и не менее 1000 рублей;

— по статье 17 Закона от 01.04.1996 № 27-ФЗ — 5 процентов от суммы взносов в ПФР, начисленной за 3 месяца истекшего квартала, без ограничения верхним пределом.

Если помните, так же обстоят дела с расчетом по форме-4 ФСС, представляемым в соцстрах. Ведь в нем и сведения о взносах на страхование по болезни и в связи с материнством, и сведения о взносах “на травматизм”, поэтому опоздание со сдачей расчета чревато двумя штрафами: по Закону № 212-ФЗ, а также по Закону 125-ФЗ.

К слову, расчет по взносам в ФСС тоже обновился. Несущественные изменения в форму 4 ФСС внесены Приказом Минтруда от 11.02.2014 № 94н. С титульного листа убрали поле для кода ОКАТО, но поле для кода ОКТМО вводить не стали. Добавили таблицу 4.5 для предпринимателей на патенте, не уплачивающих взносы в ФСС. Таблицу 10 скорректировали в связи с заменой с 1 января 2014 года аттестации рабочих мест на их спецоценку. Кроме того, эту таблицу сделали обязательной к представлению в составе расчета 4 ФСС, независимо от того, проводили вы спецоценку и медосмотры работников или нет.

Форма СЗВ-6-4 – это один из отчетов персонифицированного учета, который каждая организация должна заполнить на своих работников и сдать в Пенсионный фонд РФ вместе с формой РСВ-1. Форма СЗВ-6-4 содержит сведения о выплатах работников, начисленных страховых взносах на обязательное пенсионное страхование, а также об их страховом стаже. Заполнять и сдавать в ПФР данную форму нужно по итогам каждого квартала до 15 числа второго месяца после окончания отчетного периода. В статье вы можете скачать бланк СЗВ-6-4, актуальный на 2013 – 2014 года. Также в статье разобран порядок заполнения формы и в конце статьи вы можете скачать образец заполнения СЗВ-6-4 за 4 квартал 2013 года.

Бланк форма СЗВ-6-4 утвержден Постановлением Правления ПФР от 28.01.2013 №17п. Это новая форма, которая появилась в 2013 году в связи с введением дополнительных страховых взносов в отношении сотрудников, занятых на тяжелых и вредных работах. Наряду с данной формой в 2013 году также введена новая форма АДВ-6-5, которая также обязательна к заполнению по итогам каждого квартала. Форма АДВ-6-5 является сопроводительной описью к формам СЗВ-6-4.

Образец заполнения

Для примера заполним форму СЗВ-6-4 за 4 квартал 2013 года. Для каждого работника заполняется отдельный бланк.

Порядок заполнения СЗВ-6-4:

Регистрационный номер в ПФР – номер, который присваивается страхователю при постановке на учет в Пенсионный фонд России, взять его можно из свидетельства, полученного при регитсрации.

Наименование – краткое наименование страхователя.

ИНН/КПП – реквизиты страхователя.

Код застрахованного лица – код берется из Приложения №1 к инструкции по заполнению формы СЗВ-6-4.

Дата сдачи в ПФР – строку нужно оставить пустой, дату укажут работники ПФР при получении сведений.

Отчетный период – крестиком отмечается период, за который заполняется бланк.

Год – год отчетного периода.

Тип сведений – крестиком отчается необходимый тип:

- Исходная – при первичном заполнении формы СЗВ-6-4;

- Корректирующая – если при первичной подаче сведения были указаны не верно, то необходимо заполнить форму еще раз, указав тип сведений «корректирующая» с указанием отчетного периода, за который проводится корректировка;

- Отменяющая – если необходимо полностью отменить поданную форму СЗВ-6-4, то указывается этот тип сведений с указанием отчетного периода.

При перерегистрации страхователя и указания двух последних типов сведений нужно заполнить строку «Регистрационный номер в ПФР в корректируемый период».

Тип договора – крестиком отмечается один из двух типов договора, заключенного с работниками: трудовой или гражданско-правовой. Если в течение отчетного периода с работником был заключен и трудовой, и гражданско-правовой договор, то следует заполнить два отдельных бланка СЗВ-6-4.

Таким образом, все заполненные формы СЗВ-6-4 формируются в пачки по типам сведений и по типам договоров. К каждой сформированной пачке прикладывается опись форма АДВ-6-5.

Сведения о застрахованном лице – фамилия, имя, отчество работника, а также номер его лицевого счета.

Заполнение сведений о выплатах

Сведения приводятся за три последних месяца суммарно и помесячно.

Указывается общая сумма выплат, произведенных страхователем застрахованному лицу в указанный период.

В том числе указывается сумма выплат в отношении работника, на которые были начислены страховые взносы на ОПС. Отдельно указываются выплаты в пределах предельной базы для начисления страховых взносов, и выплаты свыше предельной величины. Предельная база для 2013 года составляла 568 000 руб., на 2014 год установлена на уровне 624 000 руб. Напомним, что выплаты в пределах предельной базы облагаются взносами по стандартным ставкам пенсионных отчислений, с которыми ознакомиться можно здесь. К выплатам свыше предельной базы применяется только одна ставка 10%.

Сведения о выплатах, на которые начислены взносы по дополнительному тарифу

Дополнительные ставки страховых взносов были введены с 2013 года в отношении групп работников, занятых на опасных, вредных работах. Такие работники делятся на две группы: работники первой группы перечислены в пп.1 п.1 ст.27 ФЗ от 17.12.2001, работники второй группы – в пп.2-18 п.1 ст.27. К первым применяется ставка 4% в 2013 году и 6% в 2014; ко вторым применяется ставка 2% в 2013 году и 4% в 2014.

Сведения о страховых взносах

В третьей таблице приводятся сведения о начисленных и уплаченных страховых взносов на ОПС в рублях и копейках.

Отдельно отражаются сведения о пенсионных отчислениях на страховую часть пенсии и отдельно на накопительную часть.

Сведения о страховом стаже:

В последней таблице отражается информация об отработанном работником времени в отчетном периоде.

Указывается с какое число по какое работник трудился в отчетном периоде. Например, если 4 квартал 2013 года работником отработан полностью, то указывается период с 01.10.2013 по 31.12.2013. Если работник принят на работу в отчетном периоде, то первая дата – это дата его начала работы. Если же он уволился в отчетном периоде, то последняя дата – это дата его последнего рабочего дня.

Если к застрахованному лицу применяется территориальные условия, то указывается их код (берется из Приложения к Постановлению ПФР от 31.07.2006 №192п).

Последние три графы таблицы заполняются в отношении лиц, к которым применяются дополнительные тарифы.

Заполненный образец формы СЗВ-6-4 можно скачать ниже.

Таким образом, за 4 квартал 2014 года на каждого работника организация должна заполнить форму СЗВ-6-4, далее распределить их по пачкам по типам договоров и типам сведений. К каждой пачке нужно приложить АДВ-6-5 и сдать в ПФР до 15 февраля.

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Обзоры КонсультантПлюс

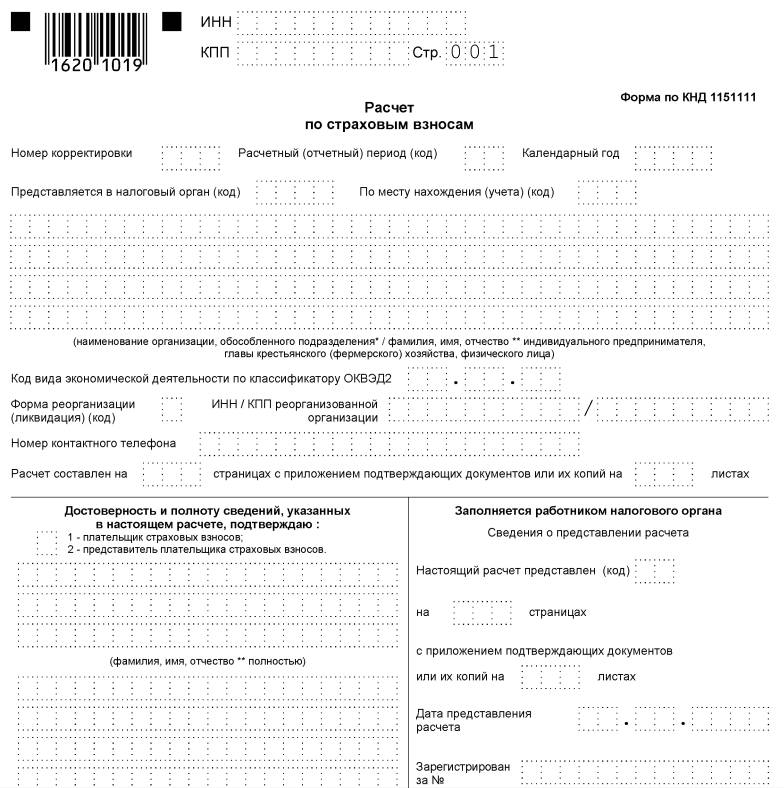

Еще несколько лет назад все работодатели (предприятия и индивидуальные предприниматели) должны были сдавать в Пенсионный фонд России в отношении всех работающих у них по трудовым договорам физических лиц ежеквартальную форму РСВ-1 (ПФР). Так как законодательство периодически меняется и теперь администрированием страховых взносов занимается ФНС РФ, поменялись название и адресат формы. Объявление о том, что форма РСВ теперь подается в налоговую инспекцию, было сделано контролирующими органами заблаговременно, но плательщики взносов испытывают в этом вопросе затруднения до сих пор, ведь часть отчетности до сих пор сдается в ПФР, СВЗ, например. Теперь форма носит название Единый расчет по страховым взносам, и ее по-прежнему каждый квартал сдают все работодатели-страхователи, но уже в ФНС России. В этот отчет теперь включены не только пенсионные взносы, но и взносы на социальное и обязательное медицинское страхование. Поэтому форму, как и прежде, можно называть РСВ, расшифровка аббревиатуры это позволяет: «расчет по страховым взносам».

Рассмотрим подробнее некоторые нюансы, которые скрывает в себе модифицированная, достаточно большая, форма РСВ-1 (2020). Подробную инструкцию по ее заполнению можно посмотреть в статье «Образец заполнения формы РСВ за 3 квартал 2020 года».

А сама форма выглядит так.

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2020 году следующие:

- за I квартал 2020 г. — до 03.05.2019;

- за полугодие 2020 г. — до 30.07.2019;

- за 9 месяцев 2020 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/6940@ сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

Что нужно заполнить

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/15569@ разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/26795@. В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Проверка составленного РСВ

Плательщик взносов самостоятельно контролирует правильность заполнения бланков и ведет их учет. В Письме от 06.03.2017 № БС-4-11/4047@ налоговики рассказали, как можно самостоятельно проверить заполненную форму РСВ. Для этих целей нужно использовать контрольные соотношения, проверочные таблицы по которым как раз и приведены в документе. Они помогут определить правильность отражения показателей.

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

Выпущена версия 1.1.33 конфигурации "Комплексная автоматизация" (ред. 1.1) для "1С:Предприятия 8".

Новое в версии

Зарплата и управление персоналом

Персонифицированный учет ПФР

В конфигурацию включены следующие формы персонифицированного учета, утвержденные Постановлением Правления ПФ РФ от 28 января 2013 г. № 17п:

- Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-4);

- Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР (АДВ-6-5).

Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах СЗВ-6-4

Документ "Пачка документов СЗВ-6-4" расположен в интерфейсе рядом с документами "Опись сведений АДВ-6-2" и "Сведения о взносах и страховом стаже СПВ-1".

Документ содержит данные для формы СЗВ-6-4: список застрахованных лиц с суммами начисленных и уплаченных взносов, а также данные об их заработке. Предоставляет команды формирования файла и печатных форм СЗВ-6-4 и АДВ-6-5.

Автоматическое формирование документов реализовано в рамках рабочего места по подготовке данных для ПФР в варианте состава форм "Квартальная отчетность (СЗВ)", начиная с 1 квартала 2013 года. На этой странице рабочего места можно автоматически сформировать нужное количество документов СЗВ-6-4 по выбранной организации (ее обособленному подразделению), получить печатные формы документов и/или сформировать их электронное представление в формате 7.00.

Изменения в других документах персонифицированного учета

В форме рабочего места подготовки данных в ПФР комментарий расчета показывается при как автоформировании комплекта сведений, так и при любом пересчете взносов, т.к. в нем могут появляться предупреждения об ошибках.

В форме документа "Опись сведений АДВ-6-2" начиная с 1 квартала 2013 года показывается только список передаваемых пачек.

Начиная с 1 квартала 2013 года в документах "Сведения о страховых взносах и стаже застрахованных лиц СЗВ-6-1,2" и "Сведения о начисленном заработке СЗВ-6-3" допустимо формировать только корректирующие и отменяющие формы.

Контролируемые сделки

При формировании списка контролируемых сделок в него включаются и сделки с обособленными подразделениями контрагентов. Суммовые критерии контролируемости рассчитываются с учетом обособленных подразделений контрагента.

Учет НДС

Заполнение декларации по НДС при возврате полученных авансов покупателю

Сумма налога, предъявленная налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав, подлежащая вычету в соответствии с пунктом 2 статьи 171 Налогового кодекса Российской Федерации, а также сумма налога, подлежащая вычету в соответствии с пунктом 5 статьи 171 Налогового кодекса Российской Федерации, отражается в строке 130 декларации по НДС.

Документ "Формирование записей книги покупок"

При автоматическом заполнении табличной части "Вычет НДС по авансам полученным" в графе "Событие" указывается:

- "Зачет аванса", в случае принятия к вычету НДС по зачтенным авансам;

- "Возврат аванса", в случае принятия НДС к вычету при возврате аванса покупателю.

Декларация по НДС

При заполнении строки 130 используются суммы НДС, отраженные в учете НДС по виду ценности "Возврат авансов полученных".

Учет операций закупки по договору комиссии (агентскому договору)

Согласно определению договора комиссии (ст. 990ГК РФ), комиссионер в сделке купли-продажи может представлять комитента не только как продавец (традиционная комиссионная торговля), но и как покупатель. В этом случае комиссионер (агент) находит поставщика нужных товаров и услуг, осуществляет закупки на средства, полученные от комитента (принципала) и в интересах комитента (принципала). После выполнение поручения по закупкам, комиссионер (агент) представляет комитенту (принципалу) отчет и выставляет акт на вознаграждение за исполнение поручения по договору комиссии (агентирования).

Документ "Счет фактура полученный"

При регистрации комитентом (принципалом) счета-фактуры на поступление, выставленного комиссионером (агентом) от имени поставщика в случае, если закупки производились через комиссионера (агента), поставщик, у которого были приобретены товары (услуги), указывается в поле "Составлен от имени", а в поле "Контрагент" указывается комиссионер (агент).

Документ "Ввод начальных остатков НДС"

В случае приобретения товаров (услуг) через комиссионера (агента) на закладке "Данные по НДС" необходимо указать в поле "Счет-фактура составлен от имени" продавца, у которого были приобретены товары (услуги).

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

- расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (Форма РСВ-1 ПФР) (утвержден приказом Минтруда России от 28.12.2012 № 639н). Форма имеет возможность выгрузки в электронном виде в формате версии 7.00. утвержденном распоряжением Правления ПФР от 21.03.13 № 97p;

Форма применяется с отчета за I квартал 2013 года. - расчет по начисленным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств (Форма РСВ-2 ПФР) (утвержден приказом Минтруда России от 28.12.2012 № 638н). Форма имеет возможность выгрузки в электронном виде в формате версии 7.00. утвержденном распоряжением Правления ПФР от 21.03.13 № 95p;

Форма применяется с отчета за 2012 год. - форма статистики 3-информ (утверждена приказом Росстата № 481 от 06.09.2012);

Форма применяется с отчета за 2012 год.

Для налоговой декларации по налогу на прибыль организаций (утверждена приказом ФНС России от 22.03.2012 № ММВ-7-3/174@) реализована возможность проверки контрольных соотношений показателей по алгоритмам, опубликованным ФНС России http://www.nalog.ru/html/docs/kc/prib_org.doc.

Для расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов (утверждена приказом МНС России от 14.04.2004 № САЭ-3-23/286@) реализована возможность проверки контрольных соотношений показателей по алгоритмам, опубликованным ФНС http://www.nalog.ru/html/docs/kc/inostr_dohod.doc.

Для налоговой декларации по налогу на прибыль иностранной организации (утверждена приказом Приказ МНС России от 05.01.2004 г. №БГ-3-23/1) реализована возможность проверки контрольных соотношений показателей по алгоритмам, опубликованным ФНС России http://www.nalog.ru/html/docs/kc/pribil_in.doc.

Для выполнения проверки необходимо нажать кнопку "Проверка" в верхней командной панели формы отчета.

Изменения в электронном представлении форм регламентированной отчетности

Для форм статистики:

- № ЗП-образование "Сведения о численности и оплате труда работников сферы образования по категориям персонала";

- № ЗП-культура "Сведения о численности и оплате труда работников сферы культуры по категориям персонала";

- № ЗП-наука "Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала";

- № ЗП-соц "Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала";

- №ЗП-здрав "Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала",

реализована возможность выгрузки в электронном виде в соответствии с XML-шаблонами, опубликованными на интернет-портале Росстата http://www.gks.ru/metod/XML/XML_plan_2013.htm.

Изменения в механизме документооборота с контролирующими органами

Реализована поддержка отправки по телекоммуникационным каналам связи комплектов отчетности в ПФР за отчетные периоды 2013 г и более поздние: начиная с отчетности за 1 квартал 2013, в комплекты отчетности по персонифицированным взносам вместо форм СЗВ-6-1 или СЗВ-6-2 вкладывается новая форма - СЗВ-6-4.

Реализована поддержка отправки в ФНС по телекоммуникационным каналам связи уведомлений о контролируемых сделках, в соответствии с порядком, утвержденным приказом ФНС России от 27.07.2012 № ММВ-7-13/524@.

Реализована возможность отправки в Росалкогольрегулирование непосредственно из программы следующих форм регламентированной отчетности:

- декларация об объеме розничной продажи алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции,

- декларация об объеме розничной продажи пива и пивных напитков.

ВНИМАНИЕ! Данная возможность требует использования технологической платформы "1С:Предприятие 8" версии не ниже 8.2.18.

Отправка отчетности автоматизирована для всех регионов, сдача отчетности в которых осуществляется через единый портал Росалкогольрегулирования, а именно во всех субъектах РФ, кроме следующих:

- Республика Бурятия

- Республика Татарстан

- Ставропольский край

- Архангельская область

- Пермский край

- Самарская область

- Ульяновская область

- Челябинская область

- г. Москва

- г. Санкт-Петербург

- Ненецкий автономный округ

Для упрощения представления отчетности в перечисленных выше регионах реализована возможность выгрузки непосредственно из программы подписанных и зашифрованных пакетов с отчетностью в формате, необходимом для их представления через Интернет.

Для представления отчетности в этих регионах необходимо выгрузить пакет с отчетом из программы (пункт "Выгрузить пакет" подменю "Выгрузка" в форме отчета) и вручную загрузить его на соответствующую региональную площадку, руководствуясь приведенной на ней инструкцией.

Адреса региональных площадок приведены здесь: http://service.alcolicenziat.ru.

Для целей упрощения представления прочих, кроме розничных, деклараций по алкоголю в программе также реализована возможность выгрузки непосредственно из нее пакетов, содержащих подписанную и зашифрованную отчетность для загрузки на Федеральный портал Росалкогольрегулирования.

Для выгрузки таких пакетов необходимо выбрать пункт "Выгрузить пакет" в подменю "Выгрузка" формы соответствующего отчета и далее вручную загрузить его на Федеральный портал Росалкогольрегулирования по приему отчетности.

Для пользователей 1С-Отчетности в "Мастере формирования заявления на подключение" реализована возможность отправки непосредственно из программы заявки на издание сертификата ЭЦП для целей представления отчетности в Росалкогольрегулирование.

Зарегистрированные пользователи "Комплексной автоматизации", имеющие действующий договор 1С:ИТС, могут получить обновления:

- в составе очередного DVD-выпуска ИТС. Обновление программы на рабочем месте пользователя осуществляет специалист партнерской фирмы;

- на сайте поддержки пользователей системы "1С:Предприятие 8".

Порядок получения доступа к материалам пользовательского сайта смотрите здесь; - в офисах партнеров фирмы "1С", имеющих специальные лицензионные/сублицензионные договоры. Смотрите Список партнеров фирмы "1С";

- В офисе фирмы "1С"

Проверить наличие действующего договора 1С:ИТС можно здесь.

Стоит изучить раздел 6 нового расчета по взносам в ПФР, как вы поймете: почти во всем это — хорошо знакомая вам форма СЗВ-6-4 персонифицированной отчетности, ставшая теперь частью общего расчета. Соответственно, количество разделов 6 в нем будет равно количеству работников, получивших от вас хотя бы копейку начиная с 1 января. Если же в этот период выплаты никому не начислялись, раздел 6 в состав расчета не включается. Но это, как мы условились, для действующей организации вряд ли возможно.

Теперь взгляните на таблицу.

Заполнение подразделов 6.1—6.8 новой формы РСВ-1 ПФР

— исходная (сведения представляются впервые);

— корректирующая (изменяет ранее поданные сведения);

— отменяющая (полная отмена ранее поданных сведений)

(см. также пояснения к подразделу 6.6)

6.7. Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на. видах работ, с которых начислены. взносы по дополнительному тарифу.

— данные отражаются не только за 3 месяца истекшего квартала, но и нарастающим итогом с начала года;

— в подразделе 6.4 выплаты в рамках трудовых отношений и по гражданско-правовым договорам не разделяются, а указываются единой суммой;

— в подразделе 6.4 нужно указать буквенный код категории застрахованного лица; в подразделе 6.7 — код специальной оценки условий труда. Коды содержатся в приложении 2 к Порядку заполнения расчета;

— если в течение 3 месяцев истекшего квартала категория у застрахованного лица или результаты спецоценки менялись, сведения в подразделах 6.4 и 6.7 соответственно отражаются с разбивкой по категориям.

Если за 3 месяца истекшего квартала облагаемые выплаты физлицам не начислялись, подразделы 6.4—6.8 не заполняются и в состав раздела 6 не включаются

В отличие от формы СЗВ-6-4, уплаченная сумма не отражается

Подраздел 6.6 может присутствовать только в разделе 6 расчета за период исправления ошибки, в котором подраздел 6.3 помечен как “Исходная”. Если корректируемые выплаты были начислены после 01.01.2014, в состав этого расчета также отдельно включаются разделы 6 с пометками в подразделе 6.3 “Корректирующая” или “Отменяющая” (см. пояснения к подразделу 6.3).

Если корректируемые выплаты были начислены до 01.01.2014, вместе с расчетом, в котором заполнен раздел 6.6, необходимо представить корректирующие (отменяющие) сведения персонифицированного учета по старым формам

Все необходимые коды содержатся в приложении 2 к Порядку заполнения Расчета РСВ-1 ПФР

— в его таблице 2.5.1 обобщаются сведения об “исходных” пачках;

— в таблице 2.5.2 — информация о “корректирующих” либо “отменяющих” пачках.

Все, расчет РСВ-1 готов к отправке!

Замечу, что, поскольку персонифицированные сведения стали его частью, при заминке с представлением расчета или его непредставлении плательщика накажут дважды. Штрафы составят:

— по статье 46 Закона № 212-ФЗ — 5 процентов от суммы взносов в ПФР и ФФОМС, начисленной за 3 месяца истекшего квартала за каждый полный или неполный месяц просрочки, но не более 30 процентов указанной суммы и не менее 1000 рублей;

— по статье 17 Закона от 01.04.1996 № 27-ФЗ — 5 процентов от суммы взносов в ПФР, начисленной за 3 месяца истекшего квартала, без ограничения верхним пределом.

Если помните, так же обстоят дела с расчетом по форме-4 ФСС, представляемым в соцстрах. Ведь в нем и сведения о взносах на страхование по болезни и в связи с материнством, и сведения о взносах “на травматизм”, поэтому опоздание со сдачей расчета чревато двумя штрафами: по Закону № 212-ФЗ, а также по Закону 125-ФЗ.

К слову, расчет по взносам в ФСС тоже обновился. Несущественные изменения в форму 4 ФСС внесены Приказом Минтруда от 11.02.2014 № 94н. С титульного листа убрали поле для кода ОКАТО, но поле для кода ОКТМО вводить не стали. Добавили таблицу 4.5 для предпринимателей на патенте, не уплачивающих взносы в ФСС. Таблицу 10 скорректировали в связи с заменой с 1 января 2014 года аттестации рабочих мест на их спецоценку. Кроме того, эту таблицу сделали обязательной к представлению в составе расчета 4 ФСС, независимо от того, проводили вы спецоценку и медосмотры работников или нет.

О компании

Кто и когда должен представить новую форму РСВ-1 ПФР

Начиная с отчетности за I квартал 2012 года, вступает в силу новая форма РСВ-1 ПФР. Она утверждена приказом Минздравсоцразвития России от 15 марта 2012 г. № 232н. Там же приведен порядок заполнения формы. Приказ зарегистрирован в Минюсте 23 марта и 30 марта официально опубликован в «Российской газете», в связи с чем вступил в силу 10 апреля 2012 года. Новый бланк РСВ-1 ПФР учитывает ряд изменений, которые были приняты в последнее время в Федеральный закон от 24 июля 2009 г. № 212-ФЗ.

Основные изменения, внесенные в этот закон, заключаются в том, что, во-первых, все взносы на обязательное медицинское страхование перечисляются в ФФОМС, минуя территориальные бюджеты. Во-вторых, теперь к базе для начисления страховых взносов, составляющей 512 000 руб. и менее, применяются тарифы, совокупная величина которых составляет 30 процентов (в ПФР – 22%, в ФФОМС – 5,1% , в ФСС – 2,9%), а если же она превысит 512 000 руб., то в части превышения будет использован тариф в размере 10 процентов. Кроме того, в 2012 году право на применение пониженных тарифов распространилось на новые категории страхователей. Помимо всего прочего, к застрахованным лицам теперь относятся временно пребывающие в РФ иностранные граждане (а также лица без гражданства), заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев. При этом страховые взносы уплачиваются по тарифу, установленному для граждан РФ на финансирование страховой части трудовой пенсии независимо от года рождения.

И заключительным изменением является то, что организации и предприниматели, применяющие упрощённую систему налогообложения, основной вид экономической деятельности которых указан в пунктах 8, 10 и 12 части 1 статьи 58 закона № 212-ФЗ, теперь уплачивают взносы только в Пенсионный фонд в размере 20 процентов и не уплачивают взносы в ФФОМС и ФСС РФ.

Уже два года используемая и хорошо известная бухгалтерам форма РСВ-1 является единой для отчетности по страховым взносам как на обязательное пенсионное страхование (по пенсионным взносам), так и на обязательное медицинское страхование (по страховым взносам на ОМС). Новая форма РСВ-1 ПФР содержит в себе расчет по взносам на обязательное пенсионное страхование в ПФР и страховым взносам на обязательное медицинское страхование в ФФОМС. Не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, плательщики страховых взносов должны представить в органы ПФР по месту своего учета отчетность по форме РСВ-1.

Необходимо отметить, что данная отчетность предоставляется единым пакетом вместе с индивидуальными сведениями, которые предусмотрены Федеральным законом от 1 апреля 1996 г. № 27-ФЗ.

Таким образом, индивидуальные сведения за I квартал 2012 года и форма РСВ -1 должны быть представлены не позднее 15 мая 2012 года.

Важно помнить о том, что, согласно пункту 10 статьи 15 закона №212-ФЗ, форма РСВ-1 представляется в ПФР на бумажных носителях, только если среднесписочная численность сотрудников, за которых отчитывается плательщик страховых взносов, не превышает 50 человек. В противном случае отчетность необходимо представить в электронном виде, заверив ее электронной цифровой подписью. А если плательщик страховых взносов не выполнит данного условия и представит отчетность на бумажном носителе, например, за 100 своих сотрудников, то на основании пункта 2 статьи 46 закона № 212-ФЗ на него будет наложен штраф в размере 200 руб. Если же отчет РСВ-1 не будет представлен вовсе, то штраф уже будет равен 5 процентам от суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц просрочки. Но санкция не может превысить 30 процентов указанной суммы или быть меньше 1000 руб.

При этом расчет по форме РСВ-1 представляется в Пенсионный фонд вне зависимости от применяемого режима налогообложения.

Все плательщики страховых взносов, состоящие на регистрационном учете в ПФР, заполняют и представляют в обязательном порядке следующие разделы расчета по форме РСВ-1: титульный лист, раздел 1, раздел 2.

В случае если в течение отчетного периода применялось более одного тарифа, то в расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода независимо от применения пониженных тарифов, установленных для выплат, начисленных в отношении отдельных работников.

Титульный лист расчета

Теперь разберемся, чем же отличается новая форма РСВ-1 от старой формы, применяемой в 2010–2011 годах. Прежде всего, новая РСВ-1 должна заполняться в рублях и копейках. При этом в соответствии с законом № 212-ФЗ суммы ежемесячных обязательных платежей перечисляются в бюджеты внебюджетных фондов в полных рублях, при наличии остатка до 50 копеек он отбрасывается, а 50 копеек и более округляются до целого рубля. Это предусмотрено частью 7 статьи 15 закона № 212-ФЗ.

Учитывая такие нестыковки между формой РСВ-1 и законом № 212-ФЗ, Пенсионный фонд предлагает все-таки руководствоваться нормами закона и заполнять строки 140–145 раздела 1 исходя из правил округления, приведенных выше. Так, например, если рассчитанная сумма страховых взносов составит 267 руб. 98 коп., то в форме РСВ-1 ее необходимо отразить как 268,00 руб., а вот если сумма будет равна 267 руб. 38 коп., то в форме РСВ-1 она будет выглядеть как 267,00 руб.

Как уже отмечалось выше, титульный лист и разделы 1, 2 формы РСВ-1 заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе ПФР. Разберем изменения подробнее.

Сначала про титульный лист. С 1 января 2012 года с титульного листа формы РСВ-1 исчезли некоторые реквизиты: регистрационный номер в ТФОМС, коды по ОКПО, ОКОПФ, ОКФС, «Код тарифа». Зато появилось новое поле «Прекращение деятельности», которое необходимо заполнять путем проставления в данном поле буквы «Л» – но только в случае прекращения деятельности компании в связи с ликвидацией либо прекращением деятельности в качестве индивидуального предпринимателя.

Реквизит «Код тарифа» указывается теперь только в разделе 2 РСВ-1.

В поле «Количество застрахованных лиц» пишется количество сотрудников, за которых должны быть представлены сведения персонифицированного учета за отчетный период.

Кроме всего прочего, как уже было отмечено ранее, взносы в ТФОМС с этого года не платятся, в связи с чем из формы РСВ-1 закономерным образом убрали строки и столбцы, относящиеся к начислениям и взносам в ТФОМС.

Раздел 1 РСВ-1

В разделе 1 формы РСВ-1 отражаются суммы страховых взносов на обязательное пенсионное страхование (накопительная и страховая части) и на обязательное медицинское страхование (ФФОМС):

- подлежащие уплате, в том числе на начало расчетного периода;

- начисленные с начала периода с расшифровкой помесячно – за три последних месяца;

- доначисленные;

- уплаченные, в том числе за предыдущие расчетные периоды.

В новой РСВ-1 строка 100 «Остаток страховых взносов, подлежащих уплате на начало расчетного периода» равна сумме страховых взносов из строки 150 расчета за предыдущий расчетный период. При этом не стоит забывать о том, что в старой и новой РСВ-1 имеется различие в заполнении сумм: если ранее они заполнялись в рублях без копеек, то с 2012 года вносятся суммы с копейками. Но строка 100 в данном случае является исключением: в нее переносится точная сумма остатка, отраженная в строке 150 предыдущей РСВ-1.

Кроме того, следует иметь в виду, что страховые взносы на обязательное медицинское страхование (ФФОМС и ТФОМС) из строки 150 переносятся в строку 100 новой формы суммарно. Если есть остаток по взносам в ТФОМС, то он не исключается из общей суммы остатка по страховым взносам.

В строке 120 «Доначислено страховых взносов с начала расчетного периода» отражаются суммы страховых взносов, доначисленные по актам камеральных и выездных проверок, по которым в отчетном периоде вступили в силу решения о привлечении к ответственности плательщиков страховых взносов.

Вместе с тем в этой строке могут фигурировать и суммы самостоятельно доначисленных страховых взносов. Например, в случае самостоятельного выявления неполного отражения сведений или ошибок, которые привели к занижению суммы взносов, подлежащих уплате за предыдущие периоды.

В раздел 1 добавлена строка 145 «За предыдущие расчетные периоды», в которой отражаются суммы страховых взносов, уплаченные в текущем отчетном периоде за предыдущие расчетные периоды (за 2010–2011 годы). Важно понимать, что сведения по строке 145 не участвуют в расчетах, а носят справочный характер. В ней отражается лишь погашение недоимки по ранее начисленным страховым взносам. В то время как строка 120 будет содержать начисление ранее неправомерно не уплаченных страховых взносов.

Раздел 2 РСВ-1

Данные раздела 2 расчета содержат суммы выплат и иных вознаграждений физическим лицам. При этом отдельно показаны выплаты, на которые начисляются страховые взносы в ПФР и ФФОМС, и выплаты, на которые взносы не начисляются. Также в данном разделе отражены показатели базы для начисления страховых взносов в ПФР и ФФОМС и суммы начисленных взносов.

Раздел 2 РСВ-1 содержит два подраздела:

- расчет базы для начисления страховых взносов на обязательное пенсионное страхование (строки 201 – 260);

- расчет базы для начисления страховых взносов на обязательное медицинское страхование (строки 271 – 276).

Это, прежде всего, связано с закреплением в законодательстве различных понятий застрахованных лиц для ОПС и ОМС. Если до 1 января 2012 года иностранные граждане, временно пребывающие в РФ и осуществляющие в России трудовую деятельность, не признавались застрахованными лицами по обязательному пенсионному страхованию, то с 2012 года иностранные граждане и лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие в РФ, признаются таковыми. Правда, не все, а лишь те, с которыми заключены трудовые договоры на срок не менее шести месяцев или на неопределенный срок. Соответственно, суммы выплат и иных вознаграждений в их пользу по трудовым и гражданско-правовым договорам до 2012 года не облагались взносами. Но с 2012 года работодатели обязаны начислять на выплаты в пользу таких иностранцев пенсионные взносы.

В данном случае возникает вопрос: как же быть с выплатами в пользу тех иностранцев, которые уже работали в организации по состоянию на начало года? Необходимо смотреть на длительность трудового договора. Если он заключен на срок не меньше шести месяцев либо является бессрочным, иностранец попадает в число застрахованных лиц и по нему нужно получать страховое свидетельство. При этом взносами будут облагаться его доходы, начиная с января 2012 года. Выплаты за прошлый год в налоговую базу не попадают.

Также хотелось бы обратить внимание на то, что всю сумму взносов с дохода временно пребывающих (22% или 20% в зависимости от применяемого работодателем тарифа) нужно перечислять на страховую часть пенсии.

Раздел 3 РСВ-1

Раздел 3 содержит расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов и делится на восемь подразделов.

Подраздел 3.1 заполняется плательщиками, применяющими пониженные тарифы в отношении выплат, начисленных в пользу работников, являющихся инвалидами I, II или III группы. Но только при условии, если этот тариф ниже основного, который установлен для данной категории. Количество заполненных строк должно соответствовать количеству инвалидов, которые получили от организации доход в отчетном периоде. В графах 3, 4 прописываются дата выдачи и дата окончания действия справки учреждения медико-социальной экспертизы, заключения врачебно-трудовых экспертных комиссий.

Подраздел 3.2 предназначен для общественных организаций инвалидов. Подраздел 3.3 надо заполнить тем организациям, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов. Для тех, кто заполняет какой-то из первых трех подразделов, код тарифа 03.

Подраздел 3.4 заполняется компаниями из области информационных технологий. Для них код тарифа 06. Подраздел 3.5 – для СМИ, код тарифа 09. В подраздел 3.6 вносят сведения компании и предприниматели, которые применяют упрощённую систему налогообложения с основным видом экономической деятельности, предусмотренным пунктом 8 части 1 статьи 58 закона № 212-ФЗ. То есть компании с пониженным тарифом страховых взносов. Код тарифа 07. Подраздел 3.7 заполняется некоммерческими организациями, код тарифа 12. Подраздел 3.8 – для компаний, которые оказывают инжиниринговые услуги, код тарифа 14.

Изменения в персонифицированной отчетности

Помимо форм расчетов вновь изменен документ, регулирующий представление отчетности по персонифицированному учету. Изменения предусмотрены постановлением Правления ПФР от 28 марта 2012 г. № 66п. Новшества вступили в действие 22 апреля 2012 года. Уже с отчетности за I квартал этого года представлять персональные сведения надо обязательно с учетом изменений, которые предусмотрены постановлением № 66п.

Прежде всего, изменилась форма АДВ-6-2 «Опись сведений, передаваемых страхователем в ПФР». Она дополнена сведениями о доуплаченных страховых взносах (при наличии таковых) в страховую и накопительную части трудовой пенсии. При этом все суммовые значения данной формы теперь должны быть в рублях и копейках. Так же, как и в формах АДВ-6-3 и АДВ-6-4.

Форма СЗВ-6-1 «Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» с 1 апреля 2012 года представляется также физическими лицами, производящими самостоятельную уплату страховых взносов в размере, определяемом исходя из стоимости страхового года.

Формы СЗВ-6-1 и СЗВ-6-2 дополнены требованием о том, что сумма страховых взносов на страховую и накопительную части трудовой пенсии указываются в размере суммы, начисленной с базы для начисления страховых взносов, но не более чем с предельно облагаемой.

Теперь тип корректирующих форм СЗВ-6-1 и СЗВ-6-2 представляется в случае выявления ошибок за прошедшие отчетные периоды самим страхователем или по результатам проведения проверок территориальными органами ПФР. Представить уточненные сведения надо вместе с исходными для ведения индивидуального учета за отчетный период, в котором страхователем обнаружены ошибки. Сопроводить корректировки надо формой АДВ-6-2.

Кроме того, таблицы по заполнению форм СЗВ-6-1 и СЗВ-6-2 «Перечень реквизитов и правила их заполнения» дополнены правилами заполнения корректирующих и отменяющих форм.

Ну и наконец, внесены изменения в «Классификатор параметров, используемых в формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования».

Все новые изменения учтены разработчиками программы «Баланс-2W». Используя для подготовки отчётности программу «Баланс-2W», Вы будете всегда уверены в том, что отчётность будет сдана с первого раза.

Читайте также:

- Предоставление снилс сторонним организациям

- Обзоры по пенсионной системе

- Российская газета указ президента о пенсиях

- Приказ медведева о пенсиях в

- Пенсия после трепанации черепа