Пенсионное страхование показатели деятельности

Основнойформойсоциального обеспечения выступает социальное страхование, которое представляет собой систему материального обеспечения населения страны, основанную на принципах страхования. Главную роль в процессе государственного социального страхования в России играет Пенсионный фонд России (ПФР), который управляет финансами пенсионного обеспечения в стране и осуществляет деятельность по обязательному пенсионному страхованию.

ПФ РФ формируется, как и любой другой внебюджетный фонд, в основном за счет следующих целевых доходных источников:

- страховых взносов;

- межбюджетных трансфертов из других бюджетов бюджетной системы;

- безвозмездных поступлений от юридических лиц и иных источников [2].

В структуре ПФ РФ на сегодняшний день находится в Федеральных округах РФ — 8 Управлений, в субъектах РФ — 82 Отделения ПФ, а также ОПФР в Казахстане, во всех регионах страны около 2500 территориальных управлений.

Необходимо также отметить, что с 1 января 2010 года вместо единого социального налога (ЕСН) были введены страховые взносы в ПФ РФ, Фонд социального страхования (ФСС) РФ и Фонд обязательного медицинского страхования (ФОМС), а функция администрирования взносов в ПФР и ФОМС была передана ПФ РФ от налоговых органов. Это стало важнейшим шагом в переходе российской пенсионной системы на страховые принципы. 2010 год считается переходным периодом, в течение которого сохранялась действующая 20% ставка взносов в ПФ РФ, в ФСС — 2,9%, в ФОМС — 3,1%. В 2012 году ставка страхового взноса составила 30%, в том числе 22%(16% страховая часть, 6% накопительная) в ПФ РФ, 2,9% в ФСС, 5,1% в ФОМС[1].

В настоящее время ПФР выполняет следующие функции:

- Установление и выплата пенсий;

- Ведение индивидуального (персонифицированного) учета пенсионных прав участников системы обязательного пенсионного страхования;

- Формирование и инвестирование средств пенсионных накоплений;

- Назначение и реализация федеральной социальной доплаты к пенсии до уровня прожиточного минимума пенсионера в регионе;

- Выдача государственных сертификатов на получение материнского (семейного) капитала и выплата средств материнского (семейного) капитала;

- Реализация программы государственного софинансирования пенсии [1].

Для того, чтобы ПФР эффективно реализовывал свои функции и правильно определял стратегию своего развития целесообразно вести учет доходов и расходов, и на основе полученных показателей проводить необходимый анализ.

Основные показатели, которые определяют работу Пенсионного фонда РФ в 2012—2013 гг. можно представить в виде таблицы (таблица 1).

Таблица 1. Основные показатели деятельности Пенсионного фонда РФ в 2012—2013гг.

Доходы по накопительной составляющей бюджета ПФР

Объем поступления страховых взносов на обязательное пенсионное страхование

Поступления дополнительных взносов на обязательное пенсионное страхование в рамках Программы государственного софинансирования пенсий

Расходы на выплату пенсий

Расходы на ежемесячные денежные выплаты отдельным категориям граждан

Расходы на предоставление материнского (семейного) капитала

В 2012 доходы превысили расходы на 400 млрд. руб. В 2013 году также наблюдается положительная динамика – превышение составило порядком 333,5 млрд. руб.[1].

Суммарные прибыли бюджета ПФ РФ за 2012г. составляет 4,6 трлн. рублей, в т.ч. 4,3 трлн. руб. – прибыль по бюджету Фонда. Из федерального бюджета на выплаты пенсий, пособий, ЕДВ и общественных выплат перечислено 2,64 трлн. рублей, собственно на 0,7 трлн. руб. больше, чем в 2011г., в т.ч.:

1) на выплату материнского капитала – 98,6 млрд. руб.;

2) на компенсацию выпадающих прибылей бюджета Пенсионного фонда связанного с установлением пониженных тарифов страховых вкладов для отдельных категорий плательщиков - 72,8 млрд. рублей;

3) на экономическое обеспечение федеральной общественной доплаты – 32,0 млрд. рублей;

4) на финансирование формирования пенсионных накоплений застрахованных лиц – муниципального софинансирования пенсии, оплативших дополнительные страховые вклады в 2009г. – 2,5 млрд. руб.

На покрытие недостатка бюджета ПФР в 2012 г. поступило 1,3 трлн. руб., из них 150 млрд. руб. поступило на пополнение прибыльной доли бюджета ПФР, связанным с понижением фонда заработной платы в стране в 2012г. Страховые взносы на обязательное пенсионное страхование за 2012 г. составляют 1,9 трлн. руб., или 99% от проекта средств федерального бюджета. Сумма вкладов за 2012 год выше уровня поступлений в 2011 г. на 654,6 млрд. руб. Таким образом, увеличение связано с переходом с 1 января 2012 г. от уплаты ЕСН к страховым вкладам на обязательное пенсионное страхование напрямую в ПФР.

В масштабах муниципального софинансирования пенсии в 2012 г. в бюджет ПФР поступили дополнительные страховые вклады людей в сумме 3,6 млрд. руб., что практически на 1,0 млрд. руб. больше, нежели в 2011 г. Единый размер средств пенсионных накоплений на протяжении 2012 г. повысился на 291,2 млрд. руб. и на 31 декабря 2012 г. составляет 1267,0 млрд. руб.

Затраты бюджета за 2012 г. в общем составили 4,25 трлн. руб., в т.ч. доля не связанная с формированием средств для финансирования накопительной доли трудовой пенсии – 4,18 трлн. руб., собственно на 1,2 трлн. рублях выше расходов 2011 года. Затраты по накопительному бюджету Фонда составляют за 2012 год 70 млрд. руб., что превышает расходы 2011 года более чем в 2 раза. Из них в пределах 67 млрд. руб. – затраты по передаче средств пенсионных накоплений в негосударственные пенсионные фонды.

Расходы Пенсионного фонда на выплату федеральной общественной доплаты к пенсии в 2012 году больше 31 млрд. руб. На ежемесячные денежные выплаты отдельным категориям людей израсходовано 293,6 млрд. руб. (в 2011 году – 263,6 млрд. руб.).

Бюджет ПФ России за 2013 год выполнен в сумме 5,255 трлн. руб. (9,9 % к ВВП), т.е. на 655 млрд. руб. превышает уровень 2012 года, по затратам 722 млрд. руб.[3].

Пенсионная система считается платежеспособной исключительно при денежной поддержке федерального бюджета. Отсутствие страхового запаса в ПФР определяет российскую пенсионную систему как непрочную.

В конечном итоге можно сделать вывод, что имеет место быть тенденции к увеличению по всем статьям как доходов, так и расходов, что положительно сказывается на социальной защищенности.

Пенсионный фонд имеет огромное влияние на экономику страны, так как главной целью его является – обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем.

1. Официальный сайт Пенсионного фонда РФ:[Электронный ресурс]. Режим доступа.URL: http://www.pfrf.ru/.

2. Российская Федерация. Об обязательном пенсионном страховании в Российской Федерации: Федеральный закон от 15.12.2001 №167-ФЗ.

3. Финансы: учебник / Под редакцией А.Г.Грязновой, Е.В.Маркиной. ― М.: Финансы и статистика, 2010. — 504с.

4. Горлова О.С. Поступление средств федерального бюджета в бюджет Пенсионного фонда Российской Федерации на выплату трудовых пенсий // Финансы и кредит. 2010. № 34. С.64-68.

В соответствии с официальными статистическими данными в России в 2018 году проживало более 42 миллионов граждан, которые в той или иной форме находились на пенсионном обеспечении. Следует отметить, что распространенное мнение относительного того, что пенсионерами, как правило, являются люди преклонного возраста, не вполне соответствует действительности.

Оснований для начисления пенсионных выплат довольно много и это не только достижение гражданином определенного возраста. Так, пенсионерами могут быть лица, получающие выплаты по инвалидности, в том числе и дети-инвалиды, а также по потере кормильца.

Бесплатно по России

Однако большая часть граждан, которые могут рассчитывать на выплаты, являются получателями страховой пенсии. Ее размер, в отличие от некоторых других форм пенсионного обеспечения, может быть разным.

Этот показатель зависит от множества параметров, связанных с особенностями осуществления трудовой деятельности. В этой связи многих граждан – как нынешних пенсионеров, так и тех, кто только планирует оформлять выплаты в будущем, интересует методика и особенности расчета страховой пенсии. Об этом речь пойдет в статье далее.

Что такое страховая пенсия

Пенсионная система Российской Федерации за всю историю своего существования проходила через целую череду реформ. Одной из наиболее значимых из них является переход на страховые принципы формирования обеспечения.

На практике это означает, что на сегодняшний момент в стране функционирует система обязательного пенсионного страхования, в которой зарегистрирован каждый гражданин. Соответственно, при осуществлении трудовой деятельности за работника на цели пенсионного страхования работодателями периодически вносится определенная сумма, равная некоторому проценту установленной заработной платы.

При достижении определенного возраста работник утрачивает трудоспособность и может рассчитывать на страховое пенсионное обеспечение, являющееся, по своей сути, некой заменой заработной платы.

Что влияет на размер страховой пенсии

Размер страховой пенсии не является фиксированным, а для каждого пенсионера разный. Это связано с тем, что ее формирование зависит сразу от нескольких факторов, связанных с особенностями осуществления трудовой деятельности гражданина.

Чтобы понять, каким образом формируется пенсионная выплата и определяется ее размер, важно отметить то, из каких частей она состоит.

Разберем этот вопрос подробнее.

Фиксированная выплата

Фиксированная выплата представляет собой неизменяемую денежную сумму, которая выплачивается гражданам как часть страховой пенсии. Ее размер, как и следует из названия, определен законодательно. На него же не влияют ни стаж работы пенсионера, ни какие-либо иные обстоятельства трудовой деятельности.

В соответствии с законодательством размер данной части в 2019 году составляет 5334,14 рубля.

Страховая часть

Под страховой частью следует понимать ту сумму, формирование которой зависит непосредственно от гражданина. Так страховая выплата зависит от количества и стоимости пенсионных баллов. Последние, в свою очередь, составляют объем пенсионных прав гражданина, которые складываются из суммы денежных средств, перечисленных работодателем в систему обязательного пенсионного страхования.

Иными словами, страховые взносы конвертируются в пенсионные баллы, которые накапливаются на личном счете гражданина. Выплата же рассчитывается исходя из их количества к моменту достижения необходимого возраста, а также стоимости. Последняя устанавливается в законодательном порядке.

В 2019 году стоимость одного пенсионного балла составляет 87,24 рубля. Так же как и фиксированная выплата, она подлежит периодической индексации.

Надбавки

В значительной мере размер страхового пенсионного обеспечения зависит от различных надбавок к пенсии. Их перечень довольно обширен, при этом надбавки положены не всем, а лишь отдельным категориям лиц.

Так, к примеру, на надбавку в размере 100% от фиксированной выплаты могут рассчитывать граждане, являющиеся получателями страховой пенсии по старости, которые достигли возраста 80 лет. Также следует отметить дополнительные начисления за иждивенцев. В данном случае размер надбавок непосредственно зависит от их количества.

Кроме этого, надбавки начисляются и по другим основаниям.

Таким образом, размер страховой части зависит от многих индивидуальных факторов, в связи с чем для его определения используют специальные методики расчета.

Принципы расчета страховой пенсии

Страховая пенсия в Российской Федерации не выплачивается лишь по факту того, что гражданин просто зарегистрирован в системе ОПС. Чтобы претендовать на соответствующие выплаты, будущий пенсионер должен соответствовать важным критериям.

- Возраст. Получать страховую пенсию могут только лица, которые достигли определенного возраста. В 2019 году для женщин он составляет 55,5 года, для мужчин 60,5 года. Отдельные категории работников имеют право выйти на отдых значительно раньше. Это касается, в первую очередь, трудящихся в сложных условиях, «северян», представителей некоторых профессий (педагогов, медиков).

- Страховой стаж. Под страховым стажем следует понимать периоды, когда за гражданина вносились соответствующие взносы в ПФР. Минимальный его показатель в 2019 году составляет 10 лет.

- ИПК. Индивидуальный пенсионный коэффициент или количество начисленных страховых баллов также является критерием для назначения выплат. В 2019 году этот показатель не должен быть менее 16,2.

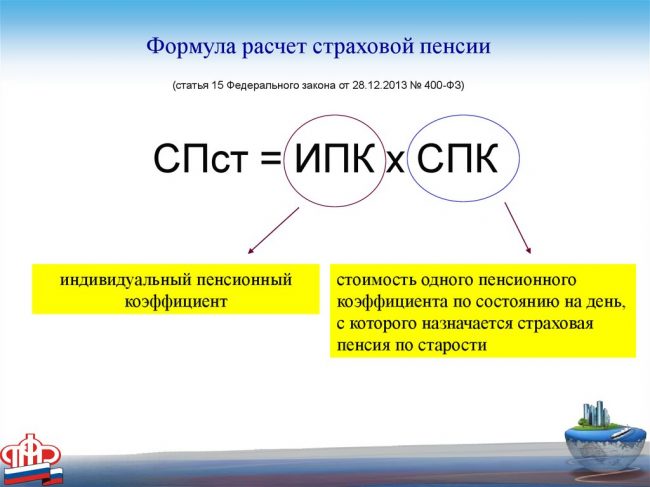

Формула расчета

Для того, чтобы рассчитать сумму используется специальная формула, которая введена законодательно. При помощи нее можно рассчитать размер пенсионного обеспечения с учетом всех необходимых критериев.

СП = ИПК*СПК +(ФВ*КвФВ), где:

ИПК – показатель индивидуального пенсионного коэффициента.

СПК – стоимость пенсионного балла.

ФВ – фиксированная выплата.

КфФВ – повышающий коэффициент к выплате. Применяется только в том случае, если гражданин продолжает осуществление трудовой деятельности после достижения возраста выхода на отдых, не обращаясь за выплатами.

Пошаговая инструкция по расчету

Чтобы лучше понять, каким образом рассчитывается страховая пенсия, следует привести правильный пример расчета.

Гражданка Иванова достигла определенного возраста, когда по закону можно выходить на отдых, отработав при этом 25 лет.

Решив самостоятельно рассчитать положенную выплату, она произвела следующие действия:

- Узнала свой ИПК, зайдя в личный кабинет на сайте ПФР. Он составляет у нее 66 баллов.

- Вычислила страховую часть, умножив количество баллов на их стоимость в 2019 году – 66*87,24 = 5757, 84.

- Затем полученное значение сложила с суммой фиксированной выплаты: 5757,84 + 5334,19 = 11092,03.

Каких-либо оснований для начисления надбавок или применения повышающих коэффициентов у гражданки Ивановой не имеется. Таким образом, размер ее пенсии составит 11092,03 рубля.

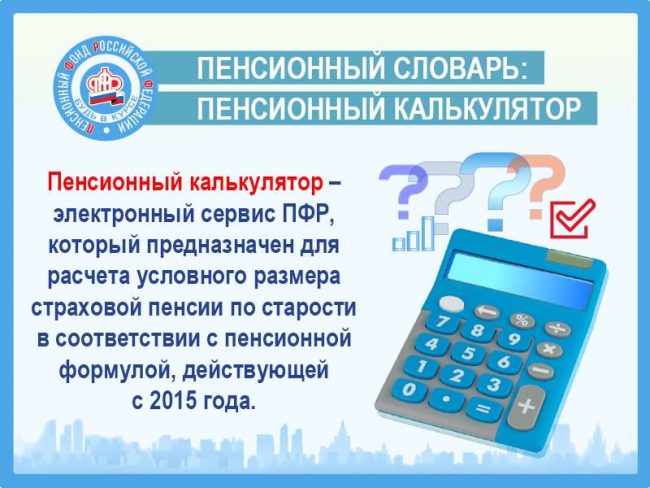

Можно ли рассчитать страховую пенсию на сайте пенсионного фонда

Для удобства граждан в интернете работает официальный сайт государственного пенсионного фонда, где имеется большое количество разнообразных сервисов. В их числе следует отметить и пенсионный калькулятор, который позволяет рассчитать размер пенсии.

Важно отметить, что при помощи этого механизма расчет производится не только для граждан, которые выходят на пенсию в текущем году, но и работников более молодого возраста. Однако в последнем случае можно говорить не о точных цифрах, а о прогнозируемых.

Многих граждан беспокоит вопрос, связанный с расчетом страховой пенсии. Его произвести довольно просто, зная специальную формулу и методику. Кроме этого, на сайте ПФР действует пенсионный калькулятор, при помощи которого осуществить расчет можно еще проще.

Полезное видео

О том, как пользоваться калькулятором расчета пенсии смотрите в видео:

Доходность пенсионных накоплений волнует немалое число россиян, даже несмотря на то, что еще несколько лет будет действовать так называемая заморозка накопительной части пенсии. Главным образом людей интересуют две вещи: можно ли приумножить эти деньги и как сделать это безопасно.

Есть мнение, что ПФР недостаточно эффективно распоряжается накопленными средствами граждан, соответственно, прибыль там будет минимальная. Но так ли это в действительности? В нашей статье мы разберем, из чего состоит пенсия в России, а также проверим, насколько НПФ эффективней и надежней государственной альтернативы.

- Понятие накопительной пенсии

- Объем, надежность и доходность пенсионных накоплений в НПФ

- Доходность пенсионных накоплений в ПФР

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Общая пенсия вычисляется по следующей формуле:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Механизм расчета страховой пенсии в 2020 году следующий:

Страховая пенсия = 5686,25 руб. + 93 руб. × ИПК

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

Накопительная пенсия представляет собой не баллы, которые начисляют по правилам, установленным государством, а реальные деньги. По-другому их именуют пенсионными накоплениями. Начиная с 2002 по 2013 год часть взносов работодателя сохранялась на счету каждого работающего в российском Пенсионном фонде. Именно эти деньги и представляют собой накопления на заслуженный отдых.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России». Соответственно, составим перечень лучших НПФ на основании разных критериев:

- Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

- Прибыльность

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

- Надежность

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Однако есть и причины, по которым граждане не в полной мере доверяют государству:

- замороженная на длительный срок накопительная пенсия (уже 6 лет);

- реформы в пенсионной системе далеки от прозрачности;

- накопления в ПФР переведены на представление не в денежной форме, а в виде баллов.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Рассмотрим, почему может быть привлекательным пенсионный фонд, созданный в частном порядке:

- Прошло достаточно времени, чтобы сделать вывод о несостоятельности финансовой модели ПФР. Государство стремительно беднеет, поэтому индексация не может компенсировать инфляционного обесценивания пенсионных накоплений.

- Негативно сказываются на привлекательности государственного пенсионного фонда также бесконечные изменения в правилах учета.

- В ситуации экономического роста, который неминуемо вернется, показатели доходности пенсионных накоплений в частных фондах всегда выше, чем у ПФР, и выше инфляции. За десятилетний период статистика частных фондов лучше государственных, если оценивать по прибыльности. Так, у НПФ это 80–100 %; УК ВЭБ — 50 % для базового портфеля, состоящего из государственных бумаг, до 80 % для расширенного.

- Располагает к НПФ инициатива по вводу индивидуального пенсионного капитала (ИПК), реализованная еще в 2019 году. Согласно ей предполагается перейти от обязательного пенсионного страхования к добровольному.

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

Текущие показатели фонда (на 31.12.2019)

Показатели фонда в динамике лет (2004-2019 гг.)

- Продукты фонда

- Личный кабинет

- Онлайн-сервисы

- О фонде

- Контакты

- Раскрытие информации

- Инвестиционная деятельность

- Пресс-центр

- Написать администратору

- Карта сайта

Расчитать размер пенсии по прежним корпоративным условиям (%)

- На Ваш номер мобильного телефона будет отправлен СМС-код. Для этого нажмите кнопку "Войти"

- СМС-код был отправлен на номер +<

> - Повторная отправка СМС возможна по истечении 60 сек

- Запросить СМС код повторно

- Если СМС-код отправлен не на Ваш номер телефона, войдите через Госуслуги или измените персональные данные в фонде.

- Получить заявление об изменении персональных данных

Увеличение пенсионных накоплений

Пенсионные накопления – это Ваша будущая накопительная пенсия. Они сформированы за счёт отчислений Вашего работодателя. Узнать о текущей сумме Ваших пенсионных накоплений Вы можете на сайте Госуслуг.

Ваши пенсионные накопления:

- застрахованы государством (по закону ФЗ-422)

- выплачиваются по старому пенсионному возрасту

- наследуются членами Вашей семьи (правопреемниками)

Мы предлагаем Вам значительно увеличить эти средства за счёт грамотного инвестирования и высокой доходности. Чем раньше Вы начнёте с нами работу, тем выше будет эффект.

Данный продукт наиболее актуален для граждан 1967 года рождения и моложе, у которых есть официальный стаж работы до 2014 года.

Корпоративная пенсионная программа

Корпоративная пенсионная программа – это пенсионный продукт для юридических лиц, которые желают обеспечить своим работникам дополнительный доход в старости.

Корпоративная пенсия складывается из совместных взносов работника и работодателя, и является самым оптимальным вариантом накопления:

- работники получают 100% роста к своим отчислениям

- работодатель – высокую лояльность коллектива, налоговую льготу и привлекательность на рынке труда.

Работники, участвующие в корпоративных пенсионных программах получают право на социальный налоговый вычет – государство возвращает им 13% от уплаченных взносов.

Если на Вашем предприятии уже действует корпоративная программа от АО «НПФ «Алмазная осень», обязательно вступите в неё. Заявления на вступление в программу принимаются в кадровых службах по месту работы.

Индивидуальный пенсионный план

Индивидуальный пенсионный план – это аналог банковского вклада, позволяющий Вам самостоятельно сформировать персональную надбавку к обычной пенсии.

Схема работы индивидуального пенсионного плана:

- Вы отчисляете любые взносы на Ваше усмотрение

- Фонд увеличивает Ваши взносы за счёт инвестирования

- С выходом на пенсию Вы получаете с накопленной суммы персональную надбавку к пенсии

Важно! Участники индивидуальных пенсионных планов имеют право на получение социального налогового вычета – государство вернёт Вам 13% от уплаченных Вами взносов.

Данный продукт наиболее актуален для работников предпенсионного возраста и работающих пенсионеров.

Какая у фонда доходность?

Вопрос: Какая у фонда доходность?

Ответ: АО «НПФ «Алмазная осень» входит в пятёрку самых высокодоходных фондов России. По итогам последних 10 лет (2009-2019 гг.) мы имеем следующие показатели:

- 9,44% среднегодовая доходность по пенсионным накоплениям

- 9,92% среднегодовая доходность по индивидуальным пенсионным планам (ИПП) и корпоративным программам

За счет чего фонд зарабатывает?

Вопрос: За счет чего фонд зарабатывает?

Ответ: АО «НПФ «Алмазная осень» инвестирует и размещает средства своих клиентов в надёжные и доходные активы – ценные бумаги и банковские депозиты. Эти активы дают доход, который ежегодно начисляется на счёта клиентов фонда.

Перечень этих активов утверждается государством (закон ФЗ-111), а инвестиционная деятельность фонда регулируется Центральным банком РФ.

Кто работает в фонде?

Вопрос: Кто работает в фонде?

Ответ: Команда фонда состоит из 72 профессионалов пенсионной индустрии. В наших рядах:

- 1 член Совета Национальной ассоциации пенсионных фондов (НАПФ)

- 4 кандидата наук

- 3 специалиста с дипломом АССА по Международной финансовой отчётности

- 21 специалист с аттестатами ФСФР

- 2 члена Союза журналистов России

Средний возраст специалистов – 41 год, со средним опытом работы в отрасли 9 лет.

Кому принадлежит фонд?

Вопрос: Кому принадлежит фонд?

Ответ: АО «НПФ «Алмазная осень» создан в 1995 году. Основным учредителем фонда стала государственная горнорудная компания АЛРОСА, мировой лидер алмазодобычи.

С 2020 года основным акционером фонда является АО НПФ Газфонд Пенсионные накопления

Что если фонд закроется/разорится?

Вопрос: Что если фонд закроется/разорится?

Ответ: АО «НПФ «Алмазная осень» входит в реестр участников системы гарантирования прав застрахованных лиц. Администратор данной системы – госкорпорация Агентство страхования вкладов (АСВ).

Это означает, что пенсионные накопления в фонде – застрахованы государством. При ликвидации НПФ пенсионные накопления его клиентов будут переданы в ПФР.

Чем фонд лучше других?

Вопрос: Чем фонд лучше других?

Наши конкурентные преимущества:

- Мы работаем на пенсионном рынке уже четверть века

- Мы входим в ТОП-5 фондов по доходности (с 2015 г.)

- Мы пережили 2 кризиса (1998 и 2008 гг.)

- Наши выплаты одни из самых высоких в России

- Наш фонд – восточная цитадель пенсионного рынка России

- Мы всегда на несколько часов впереди конкурентов

Где можно подробнее ознакомиться с документацией и отчётностью фонда?

Вопрос: Где можно подробнее ознакомиться с документацией и отчётностью фонда?

Ответ: Фонд осуществляет свою деятельность в рамках законодательства РФ и обязан предоставлять на своём сайте всю необходимую документацию и отчётность в разделе «Раскрытие информации»

Читайте также: