Пенсионного фонда как звено финансовой системе рф

Пенсионный фонд как самостоятельное звено

финансовой системы

государственного пенсионного обеспечения.

ЯрГУ им. П.Г. Демидова

В СССР функцию пенсионного обеспечения выполняли местные органы исполнительной власти, финансирование этой и других функций местных органов осуществлялось за счет средств госбюджета. После рыночных реформ для выполнения функции государства по пенсионному обеспечению был создан Пенсионный фонд как самостоятельное финансовое учреждение. Этому способствовало реформирование системы государственных финансов в 90-е гг. ХХ в., когда государственные доходы и расходы стали делиться на бюджетные и внебюджетные. Пенсионный фонд стал одним из таких внебюджетных фондов (наряду с Фондом социального страхования (ФСС) и Федеральным и территориальным фондами обязательного медицинского страхования РФ (ФФОМС и ТФОМС)), который образует отдельное звено в составе государственных финансов.

В соответствии со ст. 13 БК РФ государственный внебюджетный фонд – фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Расходы и доходы Пенсионного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном настоящим Кодексом.

В ст. 143 БК РФ даны общие принципы и правовой статус государственных внебюджетных фондов. Пенсионный фонд предназначен для реализации конституциональных прав граждан на социальное обеспечение по возрасту и относится к социальным фондам.

По правовому положению Пенсионный фонд создан как независимая самоуправляющаяся финансово-кредитная организация с правами юридического лица, имеющая свои органы управления.

Пенсионный фонд РФ является государственным внебюджетным фондом, т.е. представляет собой «форму образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации». Свод доходов и расходов, обеспечивающих финансирование пенсионной системы РФ – бюджет РФ, является полностью автономной финансовой системой от государственного бюджета на всех уровнях федеративного устройства РФ (федеральном, субъектов Федерации и местном). Но в то же время средства бюджета Пенсионного фонда являются федеральной собственностью и не входят в состав бюджетов других фондов и изъятию не подлежат.

Вплоть до 2000 года часть функций пенсионного обеспечения, а именно назначение, перерасчет и выплата государственных пенсий, выполнялись органами социальной защиты населения, что приводило к удлинению сроков выплаты пенсий.

После принятия Указа Президента РФ № 1709 "О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации" ( 2000 г .) с последующим принятием соответствующих законодательных положений все региональные органы пенсионного обеспечения оказались в системе единой пенсионной службы, точнее консолидированной административно-управленческой структуры, выполняющей все функции по обеспечению обязательного пенсионного страхования: от сбора обязательных страховых отчислений и их аккумуляции, их перераспределения и расходования до назначения, перерасчета, выплаты и доставки пенсий. С 2002 г . функции по назначению и выплате всех видов пенсий во всех субъектах Федерации выполняют специализированные пенсионные управления (пенсионные отделения), ЕПС.

Соединение функций аккумуляции страховых взносов с назначением и перерасчетом пенсий в одной организационной структуре позволило упростить финансирование выплаты пенсий, ликвидировать лишние звенья и сократить сроки в процессе движения средств от плательщиков страховых взносов к пенсионерам, исключить случаи нецелевого использования средств в пенсионной системе.

Рассмотрим финансовую систему государственного пенсионного обеспечения, представляющую собой систему денежных фондов, финансовых отношений между ними и финансовых органов, управляющих этими отношениями и фондами.

Центральное звено в этой системе занимает Пенсионный фонд. Он тесно взаимодействуют с другими звеньями финансовой системы государственного пенсионного обеспечения.

В системе представлены следующие участники:

1. Основные участники - Организации, физические лица -Пенсионный фонд - получатели пенсий и пособий.

2. Федеральная налоговая служба, контролирующий поступление доходов от единого социального налога и Федеральное Казначейство, отвечающее за финансовое исполнение Пенсионного фонда

3. Государственный бюджет

4. Кредитно-финансовые институты

5. Почтовые службы и другие службы доставки пенсий.

Основным источником формирования ресурсов Пенсионного фонда в соответствии со ст. 17 Закона от 15 декабря 2001 г . “Об обязательном пенсионном страховании в Российской Федерации” №167-ФЗ являются поступления от страховых взносов на обязательное пенсионное страхование от различный категорий работодателей и застрахованных лиц. Часть единого социального налога поступает в государственный бюджет, который ежемесячно финансирует Пенсионный фонд на выплату базовой части трудовой пенсии. Суммы единого социального налога, поступающие из средств федерального бюджета на выплату базовой части трудовых пенсий, составляют более 43% в общем объеме доходов Пенсионного фонда Российской Федерации. Финансовые средства плательщиков направляются через банк плательщика на счета Федерального казначейства, а контроль за поступлениями доходов от единого социального налога осуществляют налоговые органы. Собранные средства Пенсионного фонда через отделения Сбербанка и почтовые службы направляются получателям пенсий, временно свободные средства инвестируются.

Таким образом, выделение Пенсионного фонда в самостоятельное звено с целевым использованием средств имело решающее значение в период реформирования государственных финансов. Кроме того, являясь самостоятельным звеном, Пенсионный фонд тесно связан с другими участниками системы государственного пенсионного обеспечения, что позволяет быть уверенным в исполнении пенсионных обязательств.

ИСТОЧНИКИ И ЛИТЕРАТУРА

1. Ерусланова Р.И., Емельянова Ф.Н., Кондратьева Р.А. Пенсионное обеспечение в России: Учебное пособие / Под общ. Ред. Проф. Р.И. Еруслановой. – М.: Издательско-торговая корпорация “Дашков и К”, 2008. – 608 с.

2. Финансы в вопросах и ответах: Учеб. пособие / С.А. Белозеров, В.В. Иванов, В.В Ковалев и др.; Под ред. В.В. Иванова, В.В. Ковалева. – М.: ТК Велби, Изд-во Проспект, 2004. – 272 с.

![]()

![]()

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ установил, что Пенсионный фонд Российской Федерации является страховщиком по обязательному пенсионному страхованию, и определил организационно-правовую форму Пенсионного фонда Российской Федерации как юридического лица – «государственное учреждение». Согласно статье 5 Федерального закона ПФР и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

Следует отметить, что наличие централизованной системы является отличительными признаком Пенсионного фонда Российской Федерации по сравнению, например, с системой обязательного медицинского страхования, в которой территориальные фонды обязательного медицинского страхования входят в структуру органов исполнительной власти субъектов Российской Федерации.

Система Пенсионного фонда Российской Федерации и его территориальных органов имеет трехуровневую структуру:

- центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР);

- отделения ПФР в субъектах Российской Федерации;

- управления (самостоятельные отделы) ПФР в городах (районах).

Пенсионный фонд России (ПФР) является самостоятельным финансово-кредитным учреждением, подотчетным Правительству РФ и осуществляющим свою деятельность в соответствии с законодательством Российской Федерации. Основным документом, регламентирующим его деятельность, является Положение о Пенсионном фонде России, утвержденное Постановлением Верховного Совета Российской Федерации от 27.12.91 № 2122-1, в соответствии с пунктом 3 которого ПФР обеспечивает контроль (с участием налоговых органов) за своевременным и полным поступлением в ПФР страховых взносов.

Порядок формирования средств Пенсионного фонда Российской Федерации устанавливается Федеральным законом от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (с изменениями и дополнениями).

Согласно закону, бюджет Пенсионного фонда Российской Федерации формируется за счет:

средств федерального бюджета;

сумм пеней и иных финансовых санкций;

доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

средств выплатного резерва для осуществления выплаты накопительной части трудовой пенсии по старости;

средств пенсионных накоплений застрахованных лиц, которым назначена срочная пенсионная выплата;

иных источников, не запрещенных законодательством Российской Федерации.

Межбюджетные трансферты из федерального бюджета, предоставляемые бюджету Пенсионного фонда Российской Федерации на финансовое обеспечение валоризации величины расчетного пенсионного капитала, на возмещение расходов Пенсионного фонда Российской Федерации по выплате трудовых пенсий в связи с зачетом в страховой стаж отдельных периодов, а также в связи с преобразованием в расчетный пенсионный капитал пенсионных прав отдельных категорий граждан с учетом финансового обеспечения организации доставки указанных пенсий, включаются в общий объем доходов и общий объем расходов бюджета Пенсионного фонда Российской Федерации.

В составе бюджета Пенсионного фонда Российской Федерации отдельно учитываются суммы страховых взносов на накопительную часть трудовой пенсии, а также суммы дополнительных страховых взносов на накопительную часть трудовой пенсии, суммы взносов работодателей, уплаченных в пользу застрахованных лиц, и суммы взносов на софинансирование формирования пенсионных накоплений, суммы средств (части средств) материнского (семейного) капитала, направленных на финансирование накопительной части трудовой пенсии, средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений, средства выплатного резерва для осуществления выплаты накопительной части трудовой пенсии по старости, средства пенсионных накоплений застрахованных лиц, которым назначена срочная пенсионная выплата, а также расходы бюджета Пенсионного фонда Российской Федерации, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов и выплатой накопительной части трудовой пенсии.

Средства бюджета Пенсионного фонда Российской Федерации являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат.

Бюджет Пенсионного фонда Российской Федерации и отчет о его исполнении утверждаются ежегодно по представлению Правительства Российской Федерации федеральными законами в порядке, определяемом Бюджетным кодексом Российской Федерации.

Пенсионный фонд – это целевой внебюджетный фонд, который осуществляет выплаты пенсий по старости, социальных пенсий по инвалидности или пенсий при потере кормильца.

Пенсионные фонды делятся на государственные пенсионные фонды и негосударственные пенсионные фонды в зависимости от того, какая компания осуществляет управление пенсионным фондом.

Государственный пенсионный фонд РФ

Пенсионный фонд РФ - целевой внебюджетный фонд, образованный как самостоятельная финансово - кредитная организация, осуществляющая государственное управление финансами обязательного пенсионного страхования и выполняющая отдельные банковские операции.

Денежные средства фонда являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат.

Основным принципом работы государственного Пенсионного фонда является принцип солидарности поколений. То есть взносы пенсии, которые выплачиваются сейчас гражданам, осуществляются за счет страховых взносов с заработной платы трудоспособного населения. Условно механизм данного обеспечения можно сформулировать так: текущее поколение трудоспособных граждан работает, получает материальные блага. Часть из них передаётся современным пенсионерам, которые получают содержание от государства за свои былые труды.

Когда поколение трудоспособного возраста станет старше, и на его место придет повзрослевшая молодежь, то эта схема будет действовать, как и ранее, только уже с другими участниками.

И тем, кто раньше наполнял Пенсионный фонд России, будут выплачивать обеспечение. Это циклическая смена.

Источники формирования средств пенсионного фонда РФ

Источниками формирования средств пенсионного фонда РФ являются:

- страховые взносы работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются за счет страховых взносов следующих страхователей:

1) из числа лиц, производящих выплаты физическим лицам (в том числе - организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями);

2) индивидуальные предприниматели, адвокаты;

3) физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию (они приравниваются к страхователям);

- средства из федерального бюджета РФ;

Задачи пенсионного фонда РФ

Основными задачами пенсионного фонда РФ являются:

обеспечение совместно с налоговыми органами целевого сбора и аккумуляция страховых взносов;

капитализация собственных средств, привлечение дополнительных источников финансирования, инвесторов;

организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в системе обязательного пенсионного страхования;

работа по взысканию с граждан и работодателей пенсионных средств в целях обеспечения выплат по инвалидности в результате получения увечий на производстве;

осуществление совместно с налоговыми органами контроля за полнотой поступающих страховых взносов со стороны работодателей и правильностью их расходования и др.

Функции пенсионного фонда РФ

К социально-значимым функциям пенсионного фонда РФ можно отнести:

Назначение и выплата пенсий;

Ведение учета средств, поступающих на счета;

Назначение и реализация социальных выплат определенным категориям граждан: инвалидам, Героям Советского Союза, Героям РФ, ветеранам и т.д.

Взаимодействие со страхователями и работодателями;

Взыскание недоимок по пенсионным отчислениям;

Оформление и выдача материнских сертификатов;

Выплата средств материнского капитала;

Управление накопленными в системе деньгами с помощью государственной управляющей компании;

Установление федеральных социальных доплат, чтобы довести совокупный доход до размера прожиточного минимума;

Реализация государственных программ по совместному финансированию пенсий для населения.

Личный кабинет и государственный пенсионный фонд России

На сайте Пенсионного фонда России есть личный кабинет, который может создать любой гражданин.

Для этого необходимо пройти регистрацию на сайте ПФР. Для регистрации требуется паспорт и СНИЛС.

Личный кабинет позволяет, на удаленном доступе, совершать следующие действия:

Получить информацию о комплекте документов, которые необходимы для получения пенсии.

Подать заявление на получение пенсии.

Выбрать способ получения пенсии.

Получить информацию по материнскому капиталу или подать заявку на получение материнского капитала.

Перевести имеющиеся денежные накопления в негосударственный пенсионный фонд.

Оформить справку для предоставления в организации.

Негосударственный пенсионный фонд

Задача негосударственного пенсионного фонда (НПФ) - накопить денежные средства на счету налогоплательщика.

Негосударственные пенсионные фонды – это частные пенсионные фонды. Негосударственные пенсионные фонды являются собственниками средств, которые могут быть мобилизованы и действуют по принципу инвестиционных фондов: граждане дают им деньги, управляющие организации решают, куда им вложить их, и с полученных процентов выплачивают пенсии для граждан.

Денежные накопления могут вноситься работодателем ежемесячно или самим человеком с выбранной периодичностью. Негосударственные пенсионные фонды индивидуально подходят к каждому клиенту и предлагают дополнительные программы по накоплению пенсий.

При закрытии негосударственного пенсионного фонда накопленные денежные средства можно перевести на счет другого негосударственного фонда.

Базой для формирования накоплений является официальная заработная плата. При этом не вся перечисляемая сумма идет на счет налогоплательщика. Часть взносов направляется фондом на обеспечение пенсией тем гражданам, которые получает ее сейчас.

Распоряжаться накопленными денежными средствами можно только после выхода на пенсию.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

Эффективность финансового обеспечения пенсионной системы является показателем уровня жизни лиц пенсионного и предпенсионного возраста, стимулом к продолжению активной жизнедеятельности, показателем конкурентоспособности национальных стратегий социально-экономического развития.

Наиболее результативными реформами, на наш взгляд, следует считать преобразования, которые позволяют запустить механизмы, четко учитывающие такие факторы, как средняя продолжительность жизни населения в абсолютном выражении, продолжительность жизни до и после выхода на пенсию, возраст выхода на пенсию, и соотносить эти показатели с размером активов и обязательств бюджетной системы по выплате пенсий.

На преобразования современной отечественной пенсионной системы, повышение ее устойчивости и эффективности определяющее воздействие оказывают демографические и социально-экономические факторы: несоответствие роста реальной зарплаты и уровня инфляции, пресс демографической нагрузки, низкая производительность труда при высокой его интенсивности.

Данные детерминанты влияют на определение затрат трудовых ресурсов в зависимости от численности трудоспособных и застрахованных лиц, объема страховых взносов, поступающих в доходы бюджета Пенсионного фонда РФ, и вызывают необходимость совершенствования финансовых ресурсов, институтов пенсионного обеспечения и пенсионного страхования в условиях цифровизации, что определило актуальность проведенного исследования. Его цель заключается в том, чтобы сформулировать предложения, реализация которых позволит сократить дефицит бюджета Пенсионного фонда РФ.

Цель исследования: рассмотреть основные показатели бюджета Пенсионного фонда Российской Федерации. Проанализировать динамику его финансовых ресурсов.

Материалы и методы исследования

В качестве методологической основы исследования использовались общенаучные диалектические методы познания, финансовый анализ открытых данных Министерства финансов РФ и Пенсионного фонда РФ, размещенных на их официальных сайтах, а также теоретико-практический подход, которые позволили охарактеризовать состояние несбалансированности Пенсионного фонда РФ, обосновать практические рекомендации, направленные на снижение объема его дефицита в условиях функционирования современной пенсионной системе.

Теоретической базой исследования послужили работы отечественных авторов Л.И. Ниворожкиной [1], Е.А. Мамий, А.В. Новикова [2], Н.И. Куликова, Е.С. Вдовиной [3], Ю.М. Горлиной, В.Ю. Ляшок, Т.М. Мамаева [4], А.Н. Сухарева [5].

Результаты исследования и их обсуждение

Проводимые широкомасштабные пенсионные реформы как имеют положительный эффект, так и порождают социальную неудовлетворенность, характеризующуюся сокращением доходов неработающих пенсионеров, увеличением пенсионного возраста, отказом от льгот, повышением тарифов страховых взносов на обязательное пенсионное страхование. Обратная сторона медали пенсионной реформы превращается в существенный аргумент в пользу действовавшей ранее распределительной модели пенсионной системы. Следует напомнить, что, распределительная модель устойчива при значительном превышении числа работающих над численностью пенсионеров, при этом даже при ухудшении демографической ситуации она имеет ряд преимуществ перед накопительной моделью:

– более проста для прогнозирования сбалансированности доходов и обязательств бюджета Пенсионного фонда РФ;

– предполагает меньшее количество субъектов управления, а следовательно, меньший объем административно-управленческих расходов;

– слабее подвержена долгосрочным рискам и факторам, связанным с функционированием финансового рынка;

– обеспечивает большую прозрачность движения денежных потоков и ориентирована на солидарность поколений.

Национальная пенсионная система современной России, в основе которой распределительно-накопительная модель, базируется на страховом механизме. С вступлением с 1 января 2015 г. в действие двух Федеральных законов «О страховых пенсиях» и «О накопительной пенсии» произошли принципиальные изменения в пенсионном обеспечении, связанные с введением понятий пенсионного капитала, индивидуального пенсионного коэффициента, пенсионного накопления, института страхового стажа, накопительной пенсии, изменением структуры пенсии и правил ее расчета. Таким образом, в разрезе распределительной составляющей пенсионной системы предусмотрено применение условно-накопительных счетов, при наличии которых размер пенсии зависит от объема накопленных работником пенсионных прав. Можно согласиться с мнением Н.И. Куликова и Е.С. Вдовиной о наличии эффекта двойного бремени, означающего осуществление одновременно двух процессов у работающего поколения: уплата страховых взносов на выплату текущих пенсий (страховая часть) и формирование (создание) личных пенсионных накоплений. Нынешнее покаление пенсионеров также несет потери, так как 6 % страховых взносов не поступают в бюджет Пенсионного фонда РФ, следовательно, не направляются на формирование текущих пенсий [3, с. 5].

Центральным финансово-институциональным звеном системы как пенсионного обеспечения, так и всего государственного социального страхования является Пенсионный фонд Российской Федерации. Денежные средства обязательного пенсионного страхования аккумулируются на счетах, открытых территориальным органам Федерального казначейства в учреждениях Центрального Банка РФ. Источниками доходов бюджета Пенсионного фонда Российской Федерации являются страховые взносы, средства федерального бюджета, доходы от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования, иные источники, не запрещенных законодательством Российской Федерации.

Основная задача Пенсионного фонда Российской Федерации – назначение и обеспечение выплаты различных видов пенсий и пособий, которые имеют тенденцию роста, обусловленную повышением численности пенсионеров, индексацией пенсий и выплат. Так с 2014 г. по 2018 г. численность пенсионеров возросла на 106,1 %, с 41 млн чел. до 43,5 млн чел. (рис. 1).

Рис. 1. Численность пенсионеров, млн человек. Составлено авторами по [6]

«Проводимая Правительством РФ бюджетная политика, направленная на повышение прозрачности и стабильности макроэкономических условий, обеспечила устойчивые темпы роста экономики. Прежде всего, это связано с внедрением с 2017 г. новой конструкции «бюджетных правил». Результатом являются постепенное снижение зависимости федерального бюджета от динамики цен на энергоносители, увеличение потенциальных темпов роста ВВП, формирование устойчивой макроэкономической среды, уменьшение чувствительности курсовых колебаний к динамике мировых цен на нефть» [7]. Все это положительным образом отразилось на сбалансированности бюджетов бюджетной системы РФ, в том числе Пенсионного фонда РФ (табл. 1).

Основные показатели бюджета Пенсионного фонда РФ в 2014–2018 гг., млрд руб.

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Яндиева А.Р.

Дана общая характеристика Пенсионного фонда РФ в системе финансовых отношений и финансового обеспечения обязательного пенсионного страхования. Определена специфика организации пенсионного фонда. Выделены основные функциональные особенности деятельности внебюджетного фонда .

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Яндиева А.Р.

Текст научной работы на тему «Роль пенсионного фонда в системе финансовых отношений»

128 ЭКОНОМИКА И УПРАВЛЕНИЕ: АНАЛИЗ ТЕНДЕНЦИЙ И ПЕРСПЕКТИВ РАЗВИТИЯ

Таким образом, организационно-законодательное формирование региональной финансово-налоговой политики должно обеспечивать надёжное финансовое существование территорий, их реальную заинтересованность в увеличении доходной базы, реализации инвестиционного развития.

1. Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы. - М.: Финансы и статистика, 2012.

2. Подъяблонская Л.М. Финансы. - М.: ИТК «Дашков и К», 2012.

3. Финансы. - М.: ЮНИТИ, 2011; Финансы: учебник для бакалавров / Под общ. ред. Н.И. Берзона. - М.: Издательство ЮРАЙТ, 2013. - 590 с.

4. Финансы: учебник для бакалавров / Под ред. А.М. Ковалевой. - М.: Издательство ЮРАЙТ, 2013. - С. 235.

5. Сайт Министерства Финансов РФ [Электронный ресурс]. - Режим доступа: http://www.minfin.ru/ru/.

6. http://www.consultant.ru/law/hotdocs/18355.html/?utm_campaign=hot-docs_day3&utm_source=ya.direct&utm_medium=cpc&utm_content=77705841 © Консультант Плюс, 2015.

7. http ://www. zavtrasessiya.com/index.pl?act=PRODU CT&id=3 96.

РОЛЬ ПЕНСИОННОГО ФОНДА В СИСТЕМЕ ФИНАНСОВЫХ ОТНОШЕНИЙ

Институт экономики и правоведения, г. Назрань

Дана общая характеристика Пенсионного фонда РФ в системе финансовых отношений и финансового обеспечения обязательного пенсионного страхования. Определена специфика организации пенсионного фонда. Выделены основные функциональные особенности деятельности внебюджетного фонда.

Ключевые слова: Пенсионный фонд Российской Федерации, внебюджетный фонд, государственное учреждение, финансовая система, финансовые отношения.

Государственное пенсионное обеспечение в Российской Федерации, включая назначение, перерасчёт и выплату государственных трудовых и социальных пенсий, устанавливаемых в соответствии с законодательством Российской Федерации о государственных трудовых и социальных пенсиях, осуществляется Пенсионным фондом РФ и его территориальными органа-

Финансы и налоговая политика

ми, составляющими единую централизованную систему органов управления средствами государственного пенсионного обеспечения,

Пенсионный фонд РФ входит в систему государственных внебюджетных фондов. Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении федеральных, региональных и местных органов власти и имеющих целевое назначение, являющихся важным звеном финансовой системы.

В этой связи пенсионный фонд можно представить в виде:

1) элемента звена государственных финансов, а точнее государственных внебюджетных фондов;

2) основного института, деятельность которого направлена на финансовое обеспечение пенсионного страхования;

3) финансового посредника;

4) некоммерческой организации (бюджетного учреждения).

Рассматривая пенсионный фонд с позиции элемента звена системы государственных финансов, необходимо обратить внимание на отличия между пенсионным фондом и бюджетом, среди которых выделены: социальная направленность расходов пенсионного фонда, связанных с социальной защитой населения в части пенсионного обеспечения и страхования; самостоятельность фонда в бюджетной системе; адресность источников доходов фонда; бюджет пенсионного фонда не включается в консолидированный бюджет бюджетной системы. Данные отличия обуславливают особенности принципов организации пенсионных фондов.

Являясь элементом звена государственных финансов, пенсионный фонд должен выполнять такие же функции, как и государственные финансы в целом, а именно: формирование финансовых ресурсов (доходов) пенсионного фонда, их использование, а также контроль за их использованием.

Деятельность пенсионного фонда характеризуется возникновением целой системы финансовых (денежных) отношений (внутренние и внешние). Внешние представлены взаимоотношениями пенсионного фонда с плательщиками страховых взносов в части уплаты взносов и других обязательных платежей; федеральным бюджетом в части предоставления субсидий на выплату государственных пенсий и пособий; другими бюджетами в части получения бюджетных кредитов; Министерством финансов Российской Федерации в части вопросов использования Фонда национального благосостояния; Центральным банком в вопросах открытия и ведения счетов пенсионного фонда, а также исполнения его бюджета.

Внутренние же свидетельствуют об отношениях, возникающих между пенсионным фондом и его работниками в части оплаты труда персонала; другими организациями, осуществляющими закупки товаров, выполнение строительно-монтажных работ для нужд пенсионного фонда и т.д.

Отметим, что необходимость участия пенсионного фонда в денежных отношениях в части формирования и использования денежного фонда, пред-

130 ЭКОНОМИКА И УПРАВЛЕНИЕ: АНАЛИЗ ТЕНДЕНЦИИ И ПЕРСПЕКТИВ РАЗВИТИЯ

назначенного для финансирования его расходов, определяет особенности его функционирования, в том числе его финансовую устойчивость.

Так, функцию управления государственным внебюджетным фондом призвана выполнять специально созданная в соответствии с Постановлением Верховного Совета Российской Федерации от 27.12.1991 г. № 2122-1 организация - Пенсионный фонд России (ПФР) [1].

Пенсионный фонд обеспечивает материальную защиту от особого вида социального риска - утраты заработка (или другого постоянного дохода) вследствие:

- потери трудоспособности при наступлении старости, инвалидности;

- для нетрудоспособных членов семьи - смерти кормильца;

- для отдельных категорий трудящихся - длительного выполнения определенной профессиональной деятельности.

В Российской Федерации пенсионный фонд представляет собой крупнейшую и самую эффективную систему оказания социальных услуг, среди направлений деятельности которой можно выделить:

1) учет страховых средств, поступающих по обязательному пенсионному страхованию;

2) назначение и выплату пенсий (за счет средств Фонда получают пенсии 33,5 млн. российских пенсионеров) [2];

3) назначение и реализацию социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т.д.;

4) персонифицированный учет участников системы обязательного пенсионного страхования (в системе учитываются страховые пенсионные платежи почти 63 млн. россиян) [2];

5) взаимодействие с работодателями - плательщиками страховых взносов (информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц) [2];

6) выдача сертификатов на получение материнского (семейного) капитала;

7) управление средствами пенсионной системы, в том числе накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

8) реализация Программы государственного со финансирования пенсии.

Пенсионный Фонд России является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и Положением о Пенсионном фонде Российской Федерации.

К основным задачам пенсионного фонда как финансового посредника -некоммерческой организации следует относить:

Финансы и налоговая политика

- целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов на выплату пенсии и пособий в соответствии с действующим законодательством;

- регистрацию плательщиков обязательных платежей;

- организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализацию средств пенсионного фонда, а также привлечение в него добровольных взносов физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением в пенсионный фонд страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

- организацию и ведение индивидуального персонифицированного учёта застрахованных лиц в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учёте в системе государственного пенсионного страхования», а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в пенсионный фонд;

- межгосударственное и международное сотрудничество Российской Федерации по вопросам, относящимся к компетенции пенсионного фонда; участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

- проведение разъяснительной работы среди населения и юридических лиц по вопросам, относящимся к компетенции пенсионного фонда.

При этом пенсионный фонд может также принимать участие в финансировании региональных программ социальной защиты пожилых и нетрудоспособных граждан.

Таким образом, доказательна особенность пенсионного фонда в части наделения его как государственного учреждения публично-властными полномочиями и обладающего специальной правоспособностью.

Говоря о пенсионном фонде как о финансовом посреднике, можно рассматривать его с двух сторон: как инвестора, и как лицо, осуществляющего сбор страховых взносов и выплату пенсий. Деятельностью пенсионного фонда, прежде всего, являются операции по аккумулированию денежных средств плательщиков страховых взносов (страхователей) и их размещению, то есть выплате застрахованным лицам и инвестированию. Таким образом, пенсионный фонд выступает в первую очередь финансовым посредником между страхователей и застрахованным лицом в области пенсионного страхования.

132 ЭКОНОМИКА И УПРАВЛЕНИЕ: АНАЛИЗ ТЕНДЕНЦИИ И ПЕРСПЕКТИВ РАЗВИТИЯ

Кроме того, существует следующая трактовка финансового посредника -посредник между инвесторами и эмитентами: инвестиционная компания, коммерческий банк и т.д. Финансовые посредники выполняют функцию подбора заемщиков и кредиторов. Пенсионный Фонд России может выступать в роли своеобразного финансового посредника между частными управляющими компаниями и застрахованными лицами.

Именно через пенсионный фонд застрахованные лица осуществляют действия по реализации прав на выбор инвестиционного портфеля (управляющей компании, с которой пенсионный фонд заключен договор доверительного управления средствами пенсионных накоплений) и на выбор негосударственного пенсионного фонда, осуществляющего деятельность по обязательному страхованию. Все действия пенсионного фонда осуществляются исключительно в интересах застрахованных лиц.

Таким образом, пенсионный фонд наделен широким кругом полномочий в области негосударственного пенсионного обеспечения, что позволяет говорить о нем как о финансовом посреднике.

1. Постановление Верховного Совета Российской Федерации от 27.12.91 № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)».

Страницы: 1 2 3

Содержание

- Введение

- Глава I. Пенсионный фонд Российской Федерации: его становление, особенности и задачи деятельности

- 1.1. История развития пенсионного фонда Российской Федерации

- 1.2. Деятельность ПФР в современный период времени

- 1.3. Формирование и расходование средств бюджета Пенсионного фонда РФ

- Глава II. Роль Пенсионного фонда РФ в социальном обеспечении пенсионеров

- 2.1. Теория и практика пенсионного обеспечения

- 2.2. Финансирование пенсионных выплат

- 2.3. Модели организации пенсионного обеспечения

- 2.4. Создание многоуровневой системы пенсионного обеспечения

- Глава III. Совершенствование пенсионной системы Российской Федерации

- 3.1. Проблемы в деятельности и организации работы Пенсионного фонда РФ

- 3.2. Пути решения выявленных проблем в работе ПФ РФ

- 3.3. Пути совершенствования системы пенсионного обеспечения в РФ

- Заключение

- Список использованных источников и литературы

Введение

Переход к рыночной экономике сопровождается модернизацией всей финансовой системы Российской Федерации. В наибольшей степени это относится к её центральному звену – бюджету. Из бюджета постепенно выделились внебюджетные фонды, среди которых основное место заняли социальные фонды.

Внебюджетные фонды представляют собой одно из звеньев финансовой системы. С их помощью осуществляется перераспределение национального дохода по инициативе и в интересах органов государственной власти. Специфика внебюджетных социальных фондов – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Согласно Бюджетному Кодексу Российской Федерации: государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеющий строго целевое назначение. В данной работе из всех внебюджетных фондов рассмотрен будет только Пенсионный фонд Российской Федерации.

Расходы и доходы государственных внебюджетных фондов утверждаются законодательными (представительными) органами в форме закона аналогично закону об утверждении государственного бюджета. Формируются государственные внебюджетные фонды в порядке, установленном федеральным законом, в основном за счет обязательных отчислений, уплачиваемых юридическими и физическими лицами. Средства государственных внебюджетных фондов находятся в государственной собственности.

В настоящее время принципы формирования, расходования, управления внебюджетными фондами регламентируются бюджетным кодексом РФ; порядок составления, утверждения бюджетов государственных внебюджетных фондов, составления и утверждения отчетов об их исполнении регулируется нормами бюджетного процесса РФ. Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством Российской Федерации.

Актуальность исследования заключается в том, что Пенсионный фонд имеет огромное влияние на экономику страны, так как главной целью его является – обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем.

Объект исследования: Пенсионный фонд России как один из основных источников финансирования социального обеспечения в РФ.

Предметом исследования выступают понятие, особенности и значение ПФР как одного из основных источников финансирования социального обеспечения в РФ.

Целью работы является изучение деятельности Пенсионного фонда РФ и его значение в финансировании социальной сферы страны, выявление негативных сторон в деятельности ПФ РФ, определение направлений совершенствования системы пенсионного обеспечения в РФ.

Для реализации поставленной цели необходимо решить следующие задачи:

— изучить историю развития Пенсионного фонда в России;

— рассмотреть работу Пенсионного фонда РФ по финансированию пенсионных выплат;

— провести анализ показателей пенсионного обеспечения населения;

— определить задачи, возложенные на Пенсионный фонд государством в области пенсионного обеспечения;

— показать возможные пути реформирования пенсионной системы Российской Федерации.

Глава I. Пенсионный фонд Российской Федерации: его становление, особенности и задачи деятельности

1.1. История развития Пенсионного фонда в Российской Федерации

12 июня 1990 г. была принята Декларация о государственном суверенитете России. С этого времени ведется отсчет новой истории страны и реорганизации всех государственных институтов. Примечательно, что первыми полигонами для радикальной модернизации социально-экономического устройства новой России стали сферы образования и социального обеспечения.

Уже 20 ноября 1990 года был принят федеральный закон «О государственных пенсиях в Российской Федерации». Этот закон положил начало формированию в России пенсионной системы нового типа, полностью автономной от общесоюзного бюджета СССР, который прекратил свое существование в конце 1991 года. Новый пенсионный закон России признавался довольно радикальным для своего времени, с учетом острого политического и социально-экономического кризиса на всем постсоветском пространстве. Были отменены все ранее действовавшие в стране системы персональных, отраслевых, региональных и прочих социальных льгот и дифференцированных надбавок к пенсии. Вместо них учреждалась единая пенсионная система России. В соответствии со статьей 1 закона «О государственных пенсиях в Российской Федерации», основным критерием дифференциации условий и норм пенсионного обеспечения признавался «труд и его результаты». Соответственно, вместо прежней разветвленной и многоуровневой системы пенсионного обеспечения были установлены только два вида пенсий: трудовые и социальные. При этом право на получение пенсии на общих основаниях с гражданами Российской Федерации имели все иностранные граждане (в том числе жители других республик бывшего СССР), а также лица без гражданства, постоянно или временно проживающие на территории РФ.

На первом этапе система пенсионного обеспечения граждан России продолжала функционировать на основе распределительной схемы советского периода. Пенсионный бюджет пополнялся за счет отчислений от общего фонда заработной платы предприятий. Но в условиях перехода к рыночному укладу экономики, который сопровождался в начале 90-х годов массовой безработицей и банкротством многих крупных (бюджетообразующих) предприятий, дальнейшая поддержка консолидированной пенсионной системы становилась невозможной. Для выполнения социальных обязательств государства требовался поиск более совершенных финансовых механизмов, отвечающих новым экономическим реалиям.

Эти задачи были возложены на новую кредитно-финансовую организацию — Пенсионный фонд России (ПФР), который был основан 22 декабря 1990 г. Впервые в стране была создана автономная внебюджетная система финансирования социальных выплат и формирования источников пенсионных капиталов. В течение 1991-1992 гг. отделения Пенсионного фонда России были созданы во всех субъектах Федерации.

Первый бюджет ПФР формировался в условиях острого кризиса неплатежей. Поэтому одним из первых практических шагов вновь созданной финансовой организации стало привлечение заемных средств в коммерческих банках в размере 6,6 млрд. рублей. Таким образом Пенсионный фонд решил проблему погашения задолженности союзного и республиканского бюджетов по выплате пенсий и социальных пособий за 1991 год.

Уже на первом этапе работы ПФР (в 1991-1994 гг.), несмотря на многочисленные трудности, работу пенсионной системы удалось стабилизировать. Численность российских пенсионеров возросла за счет распространения новых условий пенсионного обеспечения на творческих работников, священнослужителей, индивидуальных предпринимателей и других категорий работающих граждан, которые не были по разным причинам включены в пенсионную систему страны до 1990 года.

Резкое ухудшение макроэкономической ситуации и рост инфляции в первой половине 1990-х гг. привели к резкому снижению реальной покупательной способности пенсионных выплат. Чтобы не допустить обнищания пенсионеров, правительство РФ приняло решение о регулярной индексации пенсии, отдавая приоритет поддержке наименее обеспеченных граждан. В ноябре 1993 года была введена фиксированная компенсационная надбавка ко всем пенсиям, сопоставимая с минимальным размером пенсии по старости.

Модернизация системы социальной защиты и повышение уровня жизни наиболее уязвимой части населения стало одной из приоритетных целей последующих социальных реформ правительства, которые осуществлялись при непосредственном участии Пенсионного фонда России.

В 2014 году система пенсионного и социального обеспечения в Российской Федерации насчитывала более 41 млн пенсионеров, что составляет более половины экономически активного населения России (более 75 млн чел.). Участниками программы государственного софинансирования пенсий стали около 16 млн человек. Получателями сертификатов на семейный (материнский) капитал стали более 5 млн семей с детьми, при этом более 90 процентов из них использовали единовременную выплату (эквивалент порядка $10,000) на улучшение жилищных условий.

В настоящее время Пенсионный фонд России на основании международных соглашений осуществляет пенсионные выплаты в 109 странах мира. Среди зарубежных государств, с которыми у Российской Федерации заключены соглашения по взаимному пенсионному обеспечению, наибольшее количество адресатов российских пенсий проживает в Республике Беларусь, Латвии, Болгарии, Эстонии и Украине. В то же время из всех стран, с которыми у Российской Федерации пока нет подобных договоров, наибольшее количество российских пенсионеров проживает в Германии, Израиле, США, Канаде и Финляндии.

Но реформирование пенсионной системы в Российской Федерации еще далеко от завершения. В 2013 году Пенсионный фонд России приступил к реализации новой Стратегии долгосрочного развития пенсионной системы РФ. Одна из ключевых целей Стратегии — развитие трехуровневой модели пенсионной системы на основе обязательного пенсионного страхования, корпоративных пенсионных систем и добровольного пенсионного страхования. Именно такая модель, которая внедрилась в России с 1 января 2015 года, сможет обеспечивать наибольшую сбалансированность пенсионной системы страны в долгосрочной перспективе.

1.2. Деятельность Пенсионного фонда в современный период времени

Пенсионный фонд РФ является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации.

Пенсионный фонд и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства фонда не входят в состав бюджетов, других фондов и изъятию не подлежат.

В основные задачи ПФ РФ входят:

— целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФ РФ;

— организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

— капитализация средств ПФ РФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

— контроль с участием налоговых органов за своевременным и полным поступлением в ПФ РФ страховых взносов, а также за правильным и рациональным расходованием его средств;

— межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФ РФ, участие в разработке и реализации в установленном законом порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий.

Пенсионный фонд является важным звеном финансовой системы государства, при этом обладая рядом особенностей:

— фонд запланирован органами власти и управления, и имеет строгую целевую направленность;

— денежные средства фонда используются для финансирования государственных расходов, не включенных в бюджет;

— формируется в основном за счет обязательных отчислений юридических и физических лиц;

— страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

— на отношения, связанные с исчислением, уплатой и взысканием взносов в фонд, распространено большинство норм и положений Налогового Кодекса РФ;

— денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

— расходование средств из фонда осуществляется по распоряжению Правительства или специально уполномоченного органа (Правление фонда).

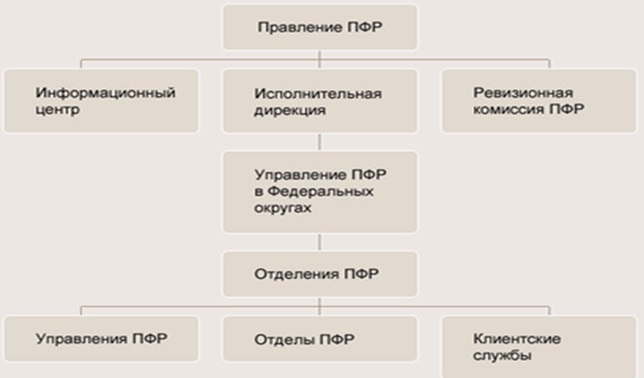

В соответствии с рисунком 1 организационная структура Пенсионного фонда Российской Федерации выглядит следующим образом:

Рисунок 1. Организационная структура Пенсионного фонда РФ

Система Пенсионного фонда Российской Федерации и его территориальных органов имеет трехуровневую структуру:

1) центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР);

2) отделения ПФР в субъектах Российской Федерации;

3) управления (самостоятельные отделы) ПФР в городах (районах).

Руководство Пенсионного фонда России осуществляет Правление и его постоянно действующий орган — Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в национально — государственных и административно-территориальных образованиях. На местах (в городах, районах) имеются уполномоченные Фонда. Отделения обеспечивают организационную работу по сбору взносов на социальное страхование, финансирование органов социального обеспечения, региональных программ социального обеспечения, а также контроль за расходованием средств.

Кроме ПФ РФ вопросами пенсионного обеспечения занимаются Министерство труда и социального развития РФ (назначает и перераспределяет размеры пенсий), Министерство связи (доставляет пенсии), сберегательные банки (обеспечивают пенсионеров наличными деньгами). В настоящее время в России используется так называемая распределительная система пенсионного обеспечения. Её суть в следующем: взносы в пенсионный фонд, собираемые сейчас с работающего населения, идут на выплату пенсионерам. Такой механизм называют механизмом солидарности поколений, так как те, кто сегодня содержат пенсионеров, сами в старости окажутся на содержании следующего поколения. Неэффективность распределительной системы особенно ярко проявляется на фоне современной демографической ситуации в нашей стране и во всем мире в целом. Так, согласно расчету предположительной численности населения Российской Федерации до 2015 года, сделанного Госкомстатом России, численность населения в начале 2016 года будет в пределах от 130,3 до 147,2 миллионов человек. Наиболее вероятная средняя оценка – 138,1 миллионов человек. Численность населения из группы старше трудоспособного возраста в последние годы систематически увеличивается.

Помимо распределительной системы, современные пенсионные реформы создали, так называемые, накопительные пенсионные системы. При такой системе взносы, аккумулирующиеся в пенсионной системе за счет платежей работника и его работодателя, не расходуются на выплаты сегодняшним пенсионерам, а накапливаются, инвестируются и приносят доход до тех пор пока плательщик не выходит на пенсию.

Основные принципы, по которым все большее число стран переходит с распределительной системы на накопительную, следующие:

а) при накопительной пенсионной системе существует прямая связь между тем, сколько человек зарабатывал, и тем, какой будет размер его пенсии. Деньги на пенсионных счетах – собственность граждан, а не государства, поэтому надежность пенсионного обеспечения в накопительной системе повышается;

б) демографическая ситуация в мире сегодня такая, что на одного человека преклонного возраста постепенно приходится все меньшее число работающих.

Читайте также: