Пенсионные страхование для вкс

Условия трудоустройства в РФ ВКС предполагают дифференцированную выплату заработной платы. По какой ставке НДФЛ облагаются доходы ВКС, можно ли применить льготу по ст.217 НК РФ? Какой страховой тариф применяется к доходам ВКС?

У ВКС высокий уровень зарплаты, что обуславливает высокий размер «зарплатных» налогов. Например, не менее 83 500 рублей из расчета за один календарный месяц - для научных работников или преподавателей в случае их приглашения для занятия научно-исследовательской или педагогической деятельностью; не менее чем 1 млн рублей из расчета за один год для медицинских, педагогических или научных работников; не менее 83 500 рублей из расчета за один календарный месяц - для иностранных граждан, привлеченных к трудовой деятельности на территориях Республики Крым и Севастополя; не менее 167 000 рублей из расчета за один календарный месяц - для иных иностранных граждан.

Исключение в части требования к размеру заработной платы сделано для ВКС, участвующих в реализации федерального проекта «Сколково».

Теперь рассмотрим какие «зарплатные» налоги должны быть уплачены работодателем с дохода ВКС.

Порядок исчисления НДФЛ

На основании п. 3 ст. 224 НК РФ ставка НДФЛ в размере 30% установлена в отношении доходов за выполнение трудовых обязанностей в РФ, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых, в частности, от осуществления трудовой деятельности в качестве ВКС в соответствии с Законом №115-ФЗ, в отношении которых налоговая ставка устанавливается в размере 13%.

По общему правилу, работодатель является налоговым агентом в части НДФЛ при выплате вознаграждения ВКС (п.1 ст.226 НК РФ). При этом статус ВКС должен быть подтвержден разрешением на работу, выданному ВКС органами ФМС (Письмо ФНС РФ от 26.04.2011 г. №КЕ-4-3/6735).

То есть ставка НДФЛ в размере 13% применяется к доходам, непосредственно связанным с осуществлением трудовой деятельности, таким как сумма среднего заработка, сохраняемого за ВКС на период очередного отпуска и служебной командировки, а также компенсация за неиспользованный отпуск, выплачиваемая при увольнении.

Однако к иным выплатам в денежной или натуральной форме (материальная помощь, подарки, возмещение стоимости оплаты жилья и т.п.), применяется ставка НДФЛ в размере 30% в случае если ВКС не являются налоговыми резидентами РФ (Письма Минфина РФ от 05.08.2014 г. №03-04-06/38542, от 30.06.2014 г. №03-04-06/31385, от 21.06.2013 г. №03-04-06/23539).

Несколько слов о налоговых вычетах. Несмотря на то, что НДФЛ с зарплаты ВКС с первого дня работы НДФЛ взимается по ставке 13%, это не означает, что такие работники получают статус резидента РФ. Таким образом, уменьшить сумму НДФЛ на налоговые вычеты, предусмотренные ст.218-220 НК РФ (стандартные, социальные и имущественные вычеты), можно после того, как ВКС станет налоговым резидентом РФ.

Выплата компенсации ВКС при увольнении. Можно ли применить льготу по п.3 ст.217 НК РФ?

По общему правилу в части НДФЛ действует льгота, предусмотренная п.3 ст.217 НК РФ. Так, не подлежат обложению НДФЛ все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск, а также за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (п.3 ст.217 НК РФ). Суммы вышеуказанных выплат при увольнении, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ в установленном порядке.

При увольнении ВКС по соглашению сторон компенсационные выплаты не облагают НДФЛ в общем порядке. При увольнении ВКС по соглашению сторон компенсационные выплаты освобождают от НДФЛ. Сумма, не облагаемая НДФЛ, не должна превышать в целом трехкратный размер среднего месячного заработка. А для районов Крайнего Севера - шестикратного размера среднего месячного заработка.

НК РФ не предусматривает каких-либо особенностей исчисления НДФЛ при увольнении ВКС.

Порядок исчисления страховых взносов

По общему правилу, ВКС имеющие статус «временно пребывающие в РФ» и работающие по трудовым договорам в РФ, не подлежат обязательному пенсионному страхованию, то есть выплата им вознаграждения не облагается взносами в ПФ РФ (п.1 ст.7 Закона №167-ФЗ, п.1 ст.2 Закона №255-ФЗ, Письма Минфина РФ от 29.01.2019 г. №03-15-06/5081, ФНС РФ от 22.11.2017 г. №ГД-4-11/26208@, Минтруда РФ от 18.11.2015 г. №17-3/В-560).

Выплаты в пользу работников - ВКС, имеющих статус «постоянно или временно проживающих на территории РФ», подлежат обложению только страховыми взносами на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (Письмо Минфина от 01.08.2018 г. №03-04-06/54287). Лица, имеющие статус временно пребывающих, такому страхованию не подлежат (ст.2 Федерального закона от 29.12.2006 г. №255-ФЗ).

ВКС подлежит страхованию от травматизма на общих основаниях. Следовательно, на вознаграждение, выплачиваемое ему в рамках трудовых отношений, начисляются страховые взносы «на травматизм» (ст. 20.1 Федерального закона от 24.07.1998 г. №125-ФЗ).

Миграционный статус ВКС

Обязанность уплаты страховых взносов

ФСС (в части несчастных случаев и профзаболеваний)

Данная статья посвящена особенностям налогообложения сотрудников - высококвалифицированных специалистов, получающих вознаграждение от российских работодателей, рассматривает предмет налогообложения и ставки налога на доходы иностранных работников, содержит рекомендации по перечислению обязательных выплаты в социальные фонды и ПФР РФ.

Трудовая деятельность высококвалифицированных специалистов в России, порядок налогообложения их доходов, выплаты в социальные фонды и Пенсионный Фонд России определяются следующими российскими законами и нормативными актами:

- Федеральный Закон №115 - ФЗ от 25.07.2002г. «О правовом положении иностранных граждан в Российской Федерации»

- Налоговый Кодекс РФ (в ред. от 02.11.2013г №301 - ФЗ)

- Письмо Минфина России N 03-04-06/0-181 от 17.08.2010г.

- Письмо Минфина России N 03-04-06/6-158 от 08.06.2012г.

- Письмо Минфина России N 03-04-06/6-168 от 13.06.2012г.

- Письмо Минфина России N 03-04-06/6-182 от 19.08.2010г.

- Федеральный Закон №115 - ФЗ от 25.07.2002г. «О правовом положении иностранных граждан в Российской Федерации»

- Письмо Минфина России N 03-04-06/0-181 от 17.08.2010г.

- Письмо Минфина России N 03-04-06/6-158 от 08.06.2012г.

- Письмо Минфина России N 03-04-06/6-168 от 13.06.2012г.

- Письмо Минфина России N 03-04-06/6-182 от 19.08.2010г.

- Федеральный Закон №326 - ФЗ от 29.11.2010г. «Об обязательном медицинском страховании в Российской Федерации»

- Федеральный Закон №255 - ФЗ от 29.12.2006г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

- Федеральный Закон №125 - ФЗ от 24.07.1998г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Для начала, приведем термины и определения, использующиеся в этой статье:

Высококвалифицированный специалист – иностранный работник, осуществляющий свою деятельность на основании оформленного разрешения на работу, имеющий опыт работы, навыки или достижения в конкретной сфере и чей размер оплаты труда составляет не менее 2 млн. рублей в год (для некоторых типов работодателей, уровень ежегодного выплачиваемого вознаграждения высококвалифицированному сотруднику установлен ниже указанного).

Временно пребывающий в РФ иностранный гражданин – иностранный гражданин, въехавший на территорию РФ на основании визы (или без нее – в случае безвизового въезда) и получивший миграционную карту. Разрешение на временное проживание или вид на жительство не оформлялось. К примеру, к этой категории относится сотрудник ВКС, осуществляющий трудовую деятельность на основании оформленного разрешения на работу сотрудника ВКС и заключенного трудового договора на срок до 3-х лет.

Временно проживающий в РФ иностранный гражданин - иностранный гражданин, пребывающий на территории РФ на основании оформленного разрешения на временное проживание.

Постоянно проживающий в РФ иностранный гражданин - иностранный гражданин, пребывающий на территории РФ на основании оформленного вида на жительство.

Налог на доходы физических лиц (НДФЛ) – вид прямого налога в РФ, уплачиваемый со всех видов доходов, полученных физическим лицом в календарном году (как в денежной, так и в натуральной форме).

Налоговый резидент РФ ( п.2 ст.207) - физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

В случае иностранных граждан, количество дней пребывания подтверждается отметками о пересечении границы РФ, таким образом, вполне возможна ситуация, что в одном месяце иностранный сотрудник является налоговым резидентом РФ, а в другом – нет.

Налог на доходы физических лиц (НДФЛ) сотрудника – высококвалифицированного специалиста

Согласно общему правилу, общая ставка налога НДФЛ для иностранных сотрудников, составляет:

- В случае нахождения на территории РФ, суммарно 183 календарных дня и более в течение 12 следующих подряд месяцев, ставка налога НДФО составляет 13% от полученного дохода (183 дня ≥ 13%);

- В случае нахождения на территории РФ, суммарно менее 183 календарных дней в течение 12 следующих подряд месяцев, ставка налога составляет 30% от полученного дохода (183 дня ≤ 30%).

Налоговый Кодекс РФ устанавливает, а Минфин России подтверждает трактовку положения о том, что доходы (вознаграждение) от трудовой деятельности в РФ высококвалифицированного специалиста, облагаются налогом на доход физического лица (НДФЛ) со ставкой 13%, вне зависимости от достижения им статуса налогового резидента.

Работодатель, заключивший с таким сотрудником трудовой или гражданско – правовой договор, в данном случае, в отношении получаемых доходов, будет являться налоговым агентом. То есть, на него возлагается обязанность рассчитать, удержать и внести в бюджет субъекта РФ сумму НДФЛ с перечисленных вознаграждений сотрудника.

Тем не менее, указанная ставка налога в 13% имеет отношение только к заработной плате иностранного сотрудника.

Зачастую, трудовой договор сотрудника ВКС предусматривает и дополнительные выплаты и компенсации, которые не связаны с прямым исполнением трудовых функций. Самыми распространенными являются:

- ежемесячная компенсация затрат на аренду жилья;

- ежемесячные выплаты, связанные с ростом прожиточного минимума в принимающей стране (COLA, Living Allowance)

- ежемесячная компенсация расходов на мобильную связь;

- единовременная компенсация на обустройство при переезде в РФ;

- доплата к ежегодному оплачиваемому отпуску до оклада;

- оплата сверхнормативных командировочных расходов и иных расходов, в том числе, неподтвержденных;

- выплата единовременных премий;

- ежемесячная компенсация расходов на питание;

- компенсация расходов на корпоративный автомобиль;

- компенсация обучения языку принимающей стороны;

- оплата карты в фитнесс-клуб;

- компенсация стоимости авиабилетов на возвращение в родную страну на время отпуска;

- компенсация стоимости оформления документов членов семьи сотрудника на пребывание в РФ.

В этом случае, руководствуясь Письмом Минфина №03-04-06/6-158 от 08.06.2012г и №03-04-06/6-168 от 13.06.2012г., вышеперечисленные выплаты подлежат, вплоть до достижения сотрудником ВКС статуса налогового резидента РФ, налогообложению со ставкой НДФЛ 30%.

Важно также помнить, что некоторые расходы, в случае отсутствия корректно оформленных подтверждающих документов, или при наличии выплат, превышающих нормы, установленные российским законодательством (к примеру, увеличенный размер суточных при нахождении в командировке), также признаются доходом сотрудника и облагаются НДФЛ.

В общих случаях, налоговая декларация по форме 2 –НДФЛ, содержащая информацию о полученном доходе сотрудника и фактически исчисленном НДФЛ за предшествующий год (отчетный период), подается работодателем (налоговым агентом) в налоговую инспекцию не позднее 01 апреля текущего года.

Начисление страховых взносов в социальные фонды и ПФР РФ за сотрудника – высококвалифицированного специалиста

Согласно законодательству РФ, за всех работников организации, Работодатель оплачивает взносы в социальные фонды и ПФР. Сотрудники ВКС не являются исключением, но и в этой области регулирования есть некоторые особенности:

1) Взносы на обязательное медицинское страхование

Согласно п.14 ст.13.2 ФЗ №115, Работодатель, при приеме на работу высококвалифицированного сотрудника, гарантирует осуществить на территории РФ добровольное медицинское страхование такого сотрудника, а также членов его семьи, на основании договора, заключенного с медицинской организацией. Нарушение этого условия влечет за собой тяжелые административные последствия.

Кроме того, статьей 10 ФЗ №326 от 29.11.2010г. «Об обязательном медицинском страховании в Российской Федерации», высококвалифицированные специалисты исключены из перечня лиц, подлежащих страхованию.

2) Взносы на случай временной нетрудоспособности и в связи с материнством

В случае с отчислением этих взносов, ФЗ №255 - ФЗ от 29.12.2006г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» разделяет сотрудников ВКС на 2 категории – временно пребывающие в РФ и временно проживающие (постоянно проживающие) в РФ.

Не облагаются взносами на случай временной нетрудоспособности и в связи с материнством сотрудники ВКС, имеющие статус временно пребывающих на территории РФ.

В свою очередь, сотрудники ВКС со статусом временно проживающих или постоянно проживающих на территории РФ входят в список лиц, взносы за которых подлежат перечислению в бюджет субъекта РФ, по ставке с регрессивной шкалой, ежегодно устанавливаемой Правительством РФ.

3) Взносы по страхованию от несчастных случаев на производстве и профессиональных заболеваний

Взнос исчисляется на всех сотрудников - высококвалифицированных специалистов, без исключений.

Размер тарифа начисляемых взносов по страхованию от несчастных случаев составляет от 0,2% до 8,5%, в зависимости от степени риска наступления несчастных случаев и устанавливается на основании данных об основном виде деятельности организации.

4) Взносы на обязательное пенсионное страхование (ОПС)

На выплаты сотрудникам ВКС, имеющим статус временно пребывающих в РФ, не начисляются взносы на ОПС.

В свою очередь, статус временно проживающих или постоянно проживающих в РФ сотрудников ВКС, предполагает обложение выплат по трудовым договорам взносами на ОПС.

Вне зависимости от года рождения, исчисление страховой части пенсии до предельной величины базы облагается по ставке 22%, суммы свыше предельной величины облагаются по регрессивной ставке 10%.

Ежемесячные обязательные взносы в социальные фонды и ПФР РФ исчисляются не позднее 15-го числа месяца, следующего за отчетным.

105064, г. Москва, ул. Казакова, д. 6, офис 308 Бизнес - центр «На Казакова», 625000, г. Тюмень, ул. Республики, д.55.

Автор: Ирина Стародубцева, аудитор-эксперт RosCo - Consulting & audit

При каких условиях иностранный гражданин может быть признан высококвалифицированным специалистом (далее по тексту – ВКС)? Какие налоги платит ВКС? Куда должен отчитываться работодатель ВКС?

В соответствии со ст.5,6,8 Федерального закона от 25.07.2002 г. №115-ФЗ «О правовом положении иностранных граждан в РФ» (далее по тексту – Закон №115-ФЗ) все работающие иностранцы в России могут иметь три статуса:

временно пребывающие (имеют миграционную карту);

временно проживающие (имеют разрешение на временное проживание);

постоянно проживающие (имеют вид на жительство).

Иностранный гражданин может быть признан ВКС при выполнении определенных условий.

Условия признания иностранного специалиста ВКС

ВКС признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности при достижении определенного размера заработной платы (ст.13.2 Закона №115-ФЗ).

Например

не менее 83 тыс. пятисот рублей из расчета за один календарный месяц - для научных работников или преподавателей в случае их приглашения для занятия научно-исследовательской или педагогической деятельностью;

не менее чем 58 тыс. пятьсот рублей из расчета за один календарный месяц в случае если иностранные граждане, привлечены к трудовой деятельности резидентами технико-внедренческой особой экономической зоны, за исключением ИП;

не менее чем 1 млн рублей из расчета за один год для медицинских, педагогических или научных работников;

не менее 83 тыс. пятисот рублей из расчета за один календарный месяц - для иностранных граждан, привлеченных к трудовой деятельности на территориях Республики Крым и Севастополя;

не менее 167 тыс. рублей из расчета за один календарный месяц - для иных иностранных граждан.

Исключение в части требования к размеру заработной платы сделано для ВКС, участвующих в реализации федерального проекта «Сколково».

Какие налоги и страховые взносы необходимо уплачивать работодателю с выплачиваемых доходов ВКС?

Работодатель является налоговым агентом в части НДФЛ при выплате вознаграждения ВКС (п.1 ст.226 НК РФ).

Статус ВКС должен быть подтвержден разрешением на работу, выданному ВКС органами ФМС (Письмо ФНС РФ от 26.04.2011 г. №КЕ-4-3/6735).

По какой налоговой ставке должны облагаться доходы, выплачиваемые ВКС?

В отношении дохода ВКС за выполнение трудовых обязанностей в РФ применяется налоговая ставка 13% (Письма Минфина РФ от 23.05.2016 г. №03-04-06/29406, от 01.04.2016 г. №03-04-06/18552, от 08.12.2015 г. №03-04-06/71450, ФНС РФ от 26.04.2011 г. №КЕ-4-3/6735).

Ставка НДФЛ в размере 13% также применяется к доходам, непосредственно связанным с осуществлением трудовой деятельности, таким как сумма среднего заработка, сохраняемого за ВКС на период очередного отпуска и служебной командировки, а также компенсация за неиспользованный отпуск, выплачиваемая при увольнении.

Однако к иным выплатам в денежной или натуральной форме (материальная помощь, подарки, возмещение стоимости оплаты жилья и т.п.), применяется ставка НДФЛ в размере 30% в случае если ВКС не являются налоговыми резидентами РФ. Надбавки за работу вне места постоянного проживания и вознаграждения членам совета директоров также облагаются по ставке НДФЛ – 30% (Письма Минфина РФ от 11.04.2012 г. №03-04-06/6-107, от 21.06.2013 г. №03-04-06/23539).

Имеют ли право ВКС на получение вычетов? Несмотря на то, что НДФЛ с зарплаты ВКС с первого дня работы НДФЛ взимается по ставке 13%, это не означает, что такие работники получают статус резидента РФ. Таким образом, уменьшить сумму НДФЛ на налоговые вычеты, предусмотренные ст.218-220 НК РФ (стандартные, социальные и имущественные вычеты), можно после того, как ВКС станет налоговым резидентом РФ.

Налоговые агенты обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты ВКС дохода (п.6 ст. 226 НК РФ). Годовой отчет по форме 2-НДФЛ и ежеквартальный отчет по форме 6-НДФЛ представляется в налоговую инспекцию по месту учета налогоплательщика.

Страховые взносы

Высококвалифицированные иностранные работники, временно пребывающие в РФ и работающие по трудовым договорам в РФ, не подлежат обязательному пенсионному страхованию, то есть выплата им вознаграждения не облагается взносами в ПФ РФ (п.1 ст.7 Закона №167-ФЗ, п.1 ст.2 Закона №255-ФЗ, Письмо Минтруда РФ от 18.11.2015 г. №17-3/В-560).

ВКС не подлежат обязательному медицинскому страхованию в РФ. Поэтому суммы выплат по трудовому договору в пользу такого работника обложению страховыми взносами в ФОМС не облагаются (ст.10 Федерального закона от 29.11.2010 г. №326-ФЗ).

ВКС подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством только в том случае, если они имеют статус постоянно или временно проживающих на территории РФ. Лица, имеющие статус временно пребывающих, такому страхованию не подлежат (ст.2 Федерального закона от 29.12.2006 г. №255-ФЗ).

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений.

Таким образом, ВКС подлежит страхованию от травматизма на общих основаниях. Следовательно, на вознаграждение, выплачиваемое ему в рамках трудовых отношений, начисляются страховые взносы «на травматизм» (ст. 20.1 Федерального закона от 24.07.1998 г. №125-ФЗ).

Систематизируем порядок начисления страховых взносов на вознаграждение, выплачиваемое ВКС в рамках трудового договора, в таблице:

Миграционный статус ВКС

Обязанность уплаты страховых взносов

ФОМС

ПФР

ФСС

ФСС («несчастные» взносы)

Налогообложение высококвалифицированных специалистов — это порядок исчисления и уплаты налогов и взносов, исчисляемых с доходов, получаемых работниками-иностранцами с высоким уровнем профессионализма. Доход этой категории сотрудников имеет ряд особенностей и зависит не только от присвоения статуса ВКС, но и от наличия статуса налогового резидента РФ.

- Выходные в январе 2021 года: как отдыхаем

- Новогодние праздники в 2021 году: как отдыхаем

- Обзор законодательства за период с 30 ноября по 6 декабря

- Как оплачиваются новогодние праздники в 2021 году

- 31 декабря 2020 года — сокращенный рабочий день или нет?

Готовые решения

Порядок привлечения к работе иностранных ВКС

При невозможности найти работника-россиянина с нужным уровнем квалификации возникает необходимость привлечения к труду иностранцев. Налогообложение высококвалифицированных иностранных специалистов в 2020 году зависит от присвоения работникам такого статуса. Статус ВКС присваивается при наличии у иностранца соответствующих навыков, достижений и опыта работы в определенной деятельности. Соответствие квалификации подтверждается документами, свидетельствующими о наличии соответствующих навыков и знаний (дипломы, научные работы и т. п.), опыта работы (трудовые контракты), отзывами предыдущих работодателей.

Кроме того, необходимо соответствие установленному ст. 13.2 Федерального закона 115-ФЗ от 25.07.2002 уровню зарплаты.

Научные работники или преподаватели, привлекаемые для работы в вузах, государственных академиях наук и их региональных отделениях, национальными исследовательскими или научными центрами.

ВКС, привлекаемые к работе:

Кто и какие налоги и взносы уплачивает с вознаграждений ВКС

С точки зрения законодательства РФ, ВКС является наемным работником. Поэтому высококвалифицированный иностранный специалист налоги и взносы рассчитывает и уплачивает не сам. Обязанность правильного налогообложения выплат работнику-иностранцу возложена на работодателя. Как с любой зарплаты, выплачиваемой в рамках трудовых договоров, работодатель исчисляет и перечисляет в бюджет:

- НДФЛ;

- страховые взносы.

Налог на доходы физических лиц

НК РФ устанавливает особую ставку НДФЛ для высококвалифицированных специалистов в размере 13%. Она не зависит от наличия или отсутствия статуса налогового резидента. Но есть ряд особенностей налогообложения:

- ВКС-нерезидент уплачивает НДФЛ по ставке 13% (а не 30%, как остальные нерезиденты). Но такой сотрудник не имеет права на получение налоговых вычетов. НДФЛ исчисляется в отношении каждой выплаты дохода;

- высококвалифицированный специалист-резидент имеет право на получение налоговых вычетов. Подоходный налог рассчитывается нарастающим итогом с начала года;

- если ВКС-иностранец, который не является резидентом, получает доход, не связанный с оплатой труда, то с него удерживается НДФЛ по ставке 30%.

Страховые взносы

Иностранцы, работающие на территории РФ, имеют статус:

- временно пребывающие высококвалифицированные специалисты;

- временно или постоянно проживающие.

От категории иностранца зависит и то, как уплачиваются страховые взносы высококвалифицированного иностранного специалиста в 2020 году:

- с вознаграждений ВКС, являющихся гражданами стран, входящих в ЕАЭС, страховые взносы уплачиваются в соответствии с правилами, установленными для выплат гражданам РФ. Исключением являются выплаты временно пребывающим на территории РФ гражданам ЕАЭС. С выплат таким сотрудникам не перечисляются взносы на обязательное пенсионное страхование;

- страховые взносы временно пребывающих высококвалифицированных специалистов уплачиваются только на травматизм. Выплаты таким сотрудникам не признаются базой обложения страховыми взносами, в соответствии с пп. 15 п. 1 ст. 422 НК РФ;

- по заработной плате временно и постоянно проживающих ВКС уплачиваются страховые взносы на ОПС, ВНиМ и травматизм. Взносы на ОМС не уплачиваются.

Ответственность за неуплату налогов

Если работодатель не уплатил НДФЛ или страховые взносы на высококвалифицированного иностранного специалиста в 2020, к нему будут применены штрафные санкции.

Во-первых, за каждый день просрочки платежа буду удержаны пени исходя из:

- 1/300 ставки рефинансирования — за первые 30 дней;

- 1/150 ставки рефинансирования — начиная с 31 дня.

Во-вторых, при занижении налоговой базы применяется штраф в размере 20% от неисчисленного и неуплаченного налога. При умышленном занижении штраф повышается до 40%.

В-третьих, если не уплачен своевременно НДФЛ с высококвалифицированных иностранных специалистов, то применяется штраф в размере 20% неуплаченного налога. Избежать этого штрафа можно, только если ранее налогового органа обнаружить ошибку, сдать 6-НДФЛ с правильно исчисленным налогом, уплатить в бюджет налог и пени.

Найм иностранных сотрудников часто сопрягается с необходимостью разобраться в бюрократических тонкостях. Кадровикам и бухгалтерам, сталкивающимся с таким впервые, эта задача может показаться сложной, но на деле «не так страшен черт, как его малюют». Однако иностранным сотрудникам будет полезно самим понять принцип налогообложения, чтобы точно знать, что их права соблюдаются. В этом посте мы поговорим о том, обуславливаются ли какие-либо страховые взносы видом на жительство.

Какие налоги и страховые взносы на работников платят российские работодатели?

Заключая трудовой договор с сотрудником, любая российская компания обязуется ежемесячно выплачивать за него страховые взносы. В число обязательных входят следующие отчисления:

- Пенсионное страхование — от 10 до 22%;

- Медицинское страхование — 5,1%;

- Социальное страхование — от 1,8 до 2,9%;

- На травматизм — от 0,2 до 8,5%.

На какие льготы может претендовать иностранец с ВНЖ

- От Алёна Мотрой

- 27.03.2020

С пенсионными, медицинскими и взносами на травматизм все понятно. Что касается обязательного социального страхования, то его назначение обширно. ОСС введено государством для финансовой защиты граждан от самых разных проблемных ситуаций.

Из фондов, куда отчисляются страховые взносы ОСС, выплачивают пособия по безработице, потере кормильца, нетрудоспособности (при длительной болезни), по материнству, инвалидности и т.д.

Для примера: Зарплата сотрудника — 30 тысяч рублей в месяц. Он является налоговым резидентом РФ, класс профессионального риска IX (ставка на травматизм — 1%). В этом случае из его зарплаты вычтут 3900 рублей НДФЛ, на руки он получит 26 100 рублей. При этом работодатель отчислит за него налогов на сумму 9300 рублей (6600 пенсия + 1530 медицинская страховка + 870 ОСС + 300 на травматизм). Таким образом, сотрудник обойдется компании в 39300 рублей в месяц.

Страховые взносы с видом на жительство работника

Как получить СНИЛС с видом на жительство

- От Алёна Мотрой

- 19.05.2020

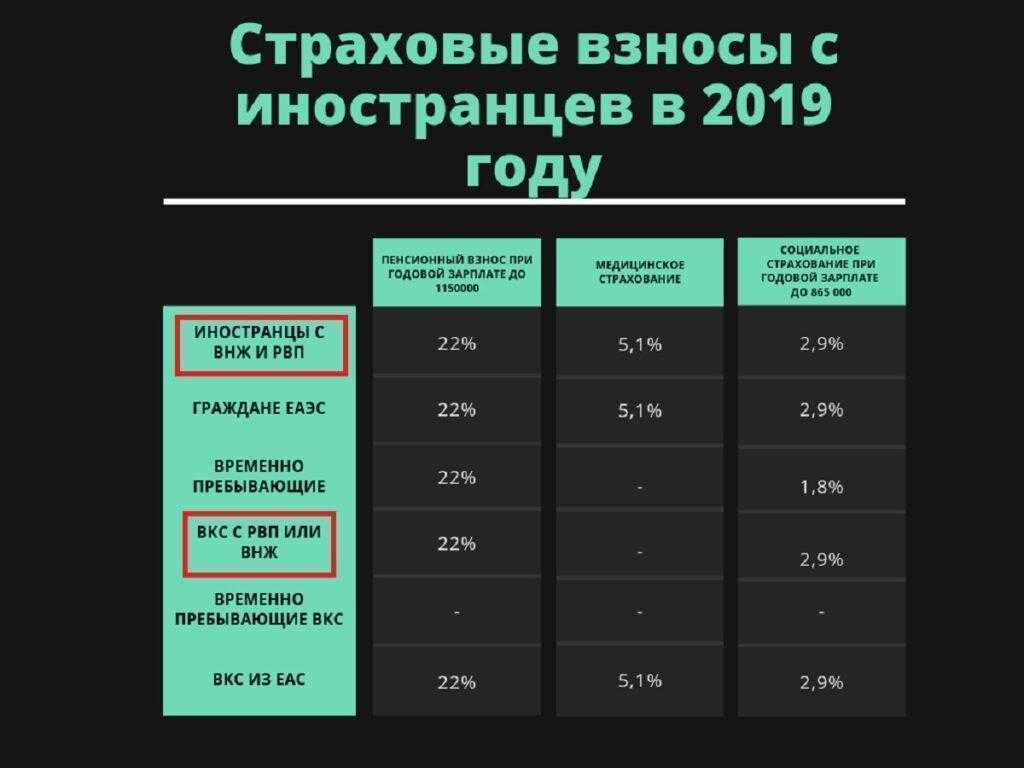

Вид на жительство переводит иностранного гражданина в статус лица, постоянно проживающего в России. И если на подоходный налог это не влияет (ставка НДФЛ зависит от того, живете вы в стране больше 183 дней в году или меньше), то на остальных тарифах сказывается напрямую.

Система налогообложения иностранного работника с ВНЖ почти не отличается от налогообложения сотрудника с российским гражданством. Размеры ставок на 2019 год таковы:

Как видите, самая сложная ситуация складывается с высококвалифицированными специалистами. Даже имея вид на жительство, они не могут рассчитывать, что работодатель будет платить за них медицинскую страховку. Исключение составляют ВКС из Казахстана, Армении, Беларуси и Киргизии — за них полагается отчислять те же налоги, что и за россиян.

Наверняка вы заметили, что в таблице есть указание на годовой размер зарплаты. Дело в том, что если суммарная зарплата сотрудника (будь то россиянин или иностранец) за 12 месяцев превышает 1 150 000 рублей (около 96 000 в месяц), то пенсионная ставка снижается до 10%. Что касается социальной страховки, то она не выплачивается совсем, если годовая зарплата работника превышает сумму в 865 000 в год (около 72 000 в месяц).

Тарифы страховых взносов за травматизм обуславливаются классом профессионального риска. Ознакомиться с таблицей тарифов можно здесь, а узнать, к какому классу относится та или иная профессия, можно здесь.

Обязательные отчисления ИП с видом на жительство

Индивидуальные предприниматели также обязаны платить налоги. Если у них нет сотрудников — то только за себя: пенсионную и медицинскую страховку. Их размеры для ИП фиксированы и составляют 29 345 рублей в год при доходе менее 300 000 рублей (ОПС) и 6 884 рубля (ОМС). Если годовой доход превышает отметку в 300 тысяч, то к фиксированной ставке пенсионных выплат добавляется 1% от дохода. Социальные взносы добровольны — можно платить, а можно нет.

Условия трудоустройства в РФ ВКС предполагают дифференцированную выплату заработной платы. По какой ставке НДФЛ облагаются доходы ВКС, можно ли применить льготу по ст.217 НК РФ? Какой страховой тариф применяется к доходам ВКС?

У ВКС высокий уровень зарплаты, что обуславливает высокий размер «зарплатных» налогов. Например, не менее 83 500 рублей из расчета за один календарный месяц - для научных работников или преподавателей в случае их приглашения для занятия научно-исследовательской или педагогической деятельностью; не менее чем 1 млн рублей из расчета за один год для медицинских, педагогических или научных работников; не менее 83 500 рублей из расчета за один календарный месяц - для иностранных граждан, привлеченных к трудовой деятельности на территориях Республики Крым и Севастополя; не менее 167 000 рублей из расчета за один календарный месяц - для иных иностранных граждан.

Исключение в части требования к размеру заработной платы сделано для ВКС, участвующих в реализации федерального проекта «Сколково».

С размером заработной платы все ясно.

Теперь рассмотрим какие «зарплатные» налоги должны быть уплачены работодателем с дохода ВКС.

Порядок исчисления НДФЛ

На основании п. 3 ст. 224 НК РФ ставка НДФЛ в размере 30% установлена в отношении доходов за выполнение трудовых обязанностей в РФ, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых, в частности, от осуществления трудовой деятельности в качестве ВКС в соответствии с Законом №115-ФЗ, в отношении которых налоговая ставка устанавливается в размере 13%.

По общему правилу, работодатель является налоговым агентом в части НДФЛ при выплате вознаграждения ВКС (п.1 ст.226 НК РФ). При этом статус ВКС должен быть подтвержден разрешением на работу, выданному ВКС органами ФМС (Письмо ФНС РФ от 26.04.2011 г. №КЕ-4-3/6735).

В отношении дохода ВКС за выполнение трудовых обязанностей в РФ применяется налоговая ставка 13% (Письма Минфина РФ от 17.05.2018 г. №03-04-06/33293, от 24.01.2018 г. №03-04-05/3543, от 23.05.2016 г. №03-04-06/29406, от 01.04.2016 г. №03-04-06/18552).

То есть ставка НДФЛ в размере 13% применяется к доходам, непосредственно связанным с осуществлением трудовой деятельности, таким как сумма среднего заработка, сохраняемого за ВКС на период очередного отпуска и служебной командировки, а также компенсация за неиспользованный отпуск, выплачиваемая при увольнении.

Однако к иным выплатам в денежной или натуральной форме (материальная помощь, подарки, возмещение стоимости оплаты жилья и т.п.), применяется ставка НДФЛ в размере 30% в случае если ВКС не являются налоговыми резидентами РФ (Письма Минфина РФ от 05.08.2014 г. №03-04-06/38542, от 30.06.2014 г. №03-04-06/31385, от 21.06.2013 г. №03-04-06/23539).

Несколько слов о налоговых вычетах. Несмотря на то, что НДФЛ с зарплаты ВКС с первого дня работы НДФЛ взимается по ставке 13%, это не означает, что такие работники получают статус резидента РФ. Таким образом, уменьшить сумму НДФЛ на налоговые вычеты, предусмотренные ст.218-220 НК РФ (стандартные, социальные и имущественные вычеты), можно после того, как ВКС станет налоговым резидентом РФ.

Выплата компенсации ВКС при увольнении. Можно ли применить льготу по п.3 ст.217 НК РФ?

По общему правилу в части НДФЛ действует льгота, предусмотренная п.3 ст.217 НК РФ. Так, не подлежат обложению НДФЛ все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск, а также за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (п.3 ст.217 НК РФ). Суммы вышеуказанных выплат при увольнении, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ в установленном порядке.

В связи с этим возникает вопрос - какая ставка НДФЛ применяется при выплате иностранному работнику - ВКС компенсации при увольнении? Можно ли не облагать НДФЛ эти выплаты в пределах трехкратного размера (шестикратного размера) среднего месячного заработка?

При увольнении ВКС по соглашению сторон компенсационные выплаты не облагают НДФЛ в общем порядке. При увольнении ВКС по соглашению сторон компенсационные выплаты освобождают от НДФЛ. Сумма, не облагаемая НДФЛ, не должна превышать в целом трехкратный размер среднего месячного заработка. А для районов Крайнего Севера - шестикратного размера среднего месячного заработка.

НК РФ не предусматривает каких-либо особенностей исчисления НДФЛ при увольнении ВКС.

При выплате доходов ВКС применяется ставка НДФЛ в размере 13% относительно доходов, которые непосредственно связаны с трудовой деятельностью.

Эта ставка применяется, в том числе, и к компенсационным выплатам, производимым при увольнении работника в соответствии с п.1 ст. 77 ТК РФ в части суммы, превышающей трехкратный размер среднего месячного заработка (Письма ФНС РФ от 15.03.2019 г. №БС-4-11/4681@, Минфина РФ от 08.10.2018 г. №03-04-06/72202).

Порядок исчисления страховых взносов

По общему правилу, ВКС имеющие статус «временно пребывающие в РФ» и работающие по трудовым договорам в РФ, не подлежат обязательному пенсионному страхованию, то есть выплата им вознаграждения не облагается взносами в ПФ РФ (п.1 ст.7 Закона №167-ФЗ, п.1 ст.2 Закона №255-ФЗ, Письма Минфина РФ от 29.01.2019 г. №03-15-06/5081, ФНС РФ от 22.11.2017 г. №ГД-4-11/26208@, Минтруда РФ от 18.11.2015 г. №17-3/В-560).

Выплаты в пользу работников - ВКС, имеющих статус «постоянно или временно проживающих на территории РФ», подлежат обложению только страховыми взносами на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (Письмо Минфина от 01.08.2018 г. №03-04-06/54287). Лица, имеющие статус временно пребывающих, такому страхованию не подлежат (ст.2 Федерального закона от 29.12.2006 г. №255-ФЗ).

ВКС подлежит страхованию от травматизма на общих основаниях. Следовательно, на вознаграждение, выплачиваемое ему в рамках трудовых отношений, начисляются страховые взносы «на травматизм» (ст. 20.1 Федерального закона от 24.07.1998 г. №125-ФЗ).

Какие страховые взносы должен платить ВКС в зависимости от его статуса систематизированы в таблице:

Вывод - как только ВКС получит вид на жительство, то есть приобретет статус «постоянно проживающего на территории РФ», то выплата ему вознаграждения будет облагаться страховыми взносами в ПФ РФ, ФСС РФ и ФФОМС РФ (Письмо Минтруда РФ от 18.12.2015 г. №17-3/В-620).

Страховые взносы на выплаты иностранным высококвалифицированным специалистам с 1 января 2017 года

Для организаций и индивидуальных предпринимателей объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному соцстрахованию в соответствии с федеральными законами о его конкретных видах, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений и т.п. (за некоторыми исключениями) (п. 1 ст. 420 НК РФ). Ряд выплат не относятся к объекту обложения страховыми взносами. Они перечислены в пунктах 4-7 ст. 420 НК РФ.

В силу пп. 15 п. 1 ст. 422 НК РФ не подлежат обложению взносами суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования. Перечень застрахованных лиц установлен законодательством РФ по каждому виду обязательного социального страхования.

Страховые взносы на ОПС

Согласно п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ (далее - Закон N 167-ФЗ) застрахованными лицами, на которых распространяется обязательное пенсионное страхование, являются, в частности, работающие по трудовому договору, по договору гражданско-правового характера (предметом которого являются выполнение работ и оказание услуг), по договору авторского заказа:

- постоянно или временно проживающие на территории РФ иностранные граждане или лица без гражданства;

- иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов (ВКС) в соответствии с Законом N 115-ФЗ), временно пребывающие на территории РФ.

Следовательно, временно пребывающие в РФ иностранные ВКС не являются застрахованными лицами по пенсионному страхованию и, соответственно, на выплаты им страховые взносы на ОПС не начисляются.

Постоянно или временно проживающие иностранные ВКС являются застрахованными лицами по обязательному пенсионному страхованию. Соответственно, выплаты по трудовым (гражданско-правовым) договорам, произведенные в пользу указанных лиц, облагаются страховыми взносами на ОПС.

На основании п. 2 ст. 22.1 Закона N 167-ФЗ выплаты иностранным застрахованным лицам облагаются взносами на ОПС по тарифам, установленным для граждан РФ на финансирование страховой пенсии (независимо от года рождения), то есть по тарифу 22% с выплат в пределах лимита базы и 10% - для выплат, превышающих предел базы для начисления страховых взносов (п. 1 ст. 426 НК РФ, п. 2 ст. 33.1 Закона N 167-ФЗ).

Страховые взносы на ОМС

Согласно ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ застрахованными лицами по обязательному медицинскому страхованию являются, в частности, постоянно или временно проживающие в РФ иностранные граждане, лица без гражданства ( за исключением ВКС и членов их семей , а также иностранных граждан, осуществляющих в РФ трудовую деятельность в соответствии со ст. 13.5 Закона N 115-ФЗ), а также лица, имеющие право на медицинскую помощь в соответствии с Федеральным законом от 19.02.1993 N 4528-I "О беженцах".

Из этого положения следует, что высококвалифицированные иностранные граждане не являются застрахованными лицами по ОМС независимо от статуса их нахождения в РФ. Следовательно, выплаты в пользу постоянно или временно проживающих, а также временно пребывающих ВКС не облагаются страховыми взносами на ОМС (независимо от вида договора, заключенного с этими иностранными лицами).

Страховые взносы по ВНиМ

Согласно п. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ обязательному социальному страхованию по ВНиМ подлежат, в частности, работающие по трудовым договорам постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства, а также временно пребывающие в РФ иностранные граждане и лица без гражданства (за исключением ВКС). При этом лица, работающие по договорам гражданско-правового характера, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством не подлежат (пп. 2 п. 3 ст. 422 НК РФ).

Высококвалифицированные иностранные специалисты, постоянно или временно проживающие на территории РФ, не исключены из числа застрахованных лиц. Следовательно, выплаты по трудовым договорам в пользу указанной категории граждан облагаются страховыми взносами по ВниМ.

ВКС, имеющие статус временно пребывающих в РФ, такому страхованию не подлежат, выплаты в их пользу страховыми взносами по ВниМ не облагаются.

Читайте также: