Пенсионный фонд его роль в осуществлении пенсионного обеспечения граждан

Курсовая работа: Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан

Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан

Оглавление

Введение

Пенсионный фонд Российской Федерации, его состав и значение

1.1 Сущность, роль и источники формирования средств ПФ РФ

1.2 Задачи и характеристика деятельности ПФ РФ

1.3 Порядок осуществления пенсионного обеспечения граждан

1.4 Система пенсионного обеспечения в России

1.5 Основные виды пенсий в Российской Федерации

1.6 Роль персонифицированного учета в пенсионной системе РФ

2. Совершенствование пенсионной системы РФ

Введение

Основным показателем развития любого общества всех времен и народов является уровень жизни его граждан. Современное общество, к которому стремится мировое сообщество и Россия, в частности, отличается социализированностью всех его институтов и, в первую очередь, институтов финансовых.

С развитием в нашей стране рыночных отношений происходит модернизация всей финансовой системы РФ. Из бюджета постепенно выделялись фонды, среди которых основное место заняли социальные фонды. Внебюджетные фонды представляют собой одно из звеньев финансовой системы. С их помощью осуществляется перераспределение национального дохода по инициативе и в интересах органов государственной власти. Причинами выделения внебюджетных фондов послужили:

· Необходимость выделения специальных денежных ресурсов с целью их более эффективного и строгого целевого использования.

· Необходимость определения особых и одновременно устойчивых финансовых источников для удовлетворения потребностей государства.

· Необходимость изыскания дополнительных средств для удовлетворения общественных потребностей, которые не могут быть в полном объеме профинансированы из бюджета.

Специфика внебюджетных социальных фондов — четкое закрепление за ними доходных источников и, как правило, строгое целевое использование их средств.

Одним из таких фондов является Пенсионный Фонд Российской Федерации, который был образован в 1990 году в целях государственного управления финансами пенсионного обеспечения Российской Федерации.

Пенсионный Фонд является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации.

Согласно Конституции, Россия — социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Конституция РФ гарантирует права российских граждан на социальную защиту. Забота о пенсионерах — одной из самых социально незащищенных категорий граждан — является приоритетной задачей каждого общества, стремящегося к статусу цивилизованного. Пенсионное обеспечение — одна из самых важных социальных гарантий стабильного развития общества, т.к. В России около 30% населения получают пенсию. Пенсионный фонд имеет огромное влияние на экономику страны, так как главной его целью является — обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени и пространстве. Пенсионный фонд своими средствами обеспечивает выплату ежемесячных пособий, пенсий людям, которые в силу определенных обстоятельств не могут обеспечить свое проживание. Таким образом определяется его важное социальное значение.

Актуальность данной темы определяется тем, что проблема финансового кризиса в стране свидетельствует о необходимости проведения очередного реформирования пенсионной системы с целью наиболее полного ее функционирования в условиях рыночной экономики.

Предметом исследования данной работы является пенсионное обеспечение, обектом исследования — Пенсионный Фонд РФ, целью работы — рассмотрение деятельности Пенсионного Фонда РФ и его роль в осуществлении пенсионного обеспечения граждан.

В связи с поставленной целью необходимо решить следующие задачи:

· Рассмотреть сущность и роль Пенсионного Фонда РФ, его состав и значение.

· Определить его задачи и дать характеристику деятельности Пенсионного Фонда Российской Федерации.

· Рассмотреть систему пенсионного обеспечения граждан и предложить пути совершенствования пенсионной системы РФ.

1. Пенсионный Фонд Российской Федерации, его состав и значение

1.1 Сущность, роль и источники формирования средств ПФ РФ

Пенсионный Фонд РФ — это централизованный фонд государства, обеспечивающий формирование и распределение финансовых ресурсов в целях пенсионного обеспечения граждан РФ. ПФР - крупнейшая и самая эффективная система оказания социальных услуг в Российской Федерации. В результате колоссальной ежедневной работы фонд обеспечивает своевременную выплату пенсии каждому гражданину России в полном соответствии с его пенсионными правами.

Пенсионный Фонд РФ был образован 22 декабря 1990 года постановлением Верховного Совета РСФСР для государственного управления финансами пенсионного обеспечения, которое было необходимо выделить в самостоятельный внебюджетный фонд. В структуре Пенсионного Фонда — 7 управлений в Федеральных округах Российской Федерации, 81 отделение Пенсионного Фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан) и свыше 2500 территориальных управлений во всех регионах страны. В системе Пенсионного фонда трудится более 133000 специалистов.

С созданием Пенсионного Фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан. Источниками формирования денежных средств Пенсионного Фонда являются следующие доходы:

Налоговые доходы — к ним относят доходы, распределяемые органами федерального казначейства между бюджетами бюджетной системы РФ от минимального налога, взимаемого в связи с примененим упрощенной системы налогообложения по нормативу 60%.

Неналоговые доходы — к ним относят:

-Страховые взносы работодателей; граждан, занимающихся индивидуальной трудовой деятельностью; других категорий работающих граждан на обязательное пенсионное страхование.

В России в 2019 году проживает более 146 миллионов человек (с учетом Крыма и Севастополя). Из них более 40 миллионов это пенсионеры, то есть получатели материальных выплат – пенсии.

По официальным прогнозам число нетрудоспособных граждан будет увеличиваться, в то время как процент работающего населения падать.

Бесплатно по России

Под пенсионерами, в первую очередь, понимают лиц преклонного возраста – тех, кто в силу своих лет уже не может осуществлять трудовую функцию. Их, действительно, большинство. Однако выплаты также получают инвалиды всех возрастов – их почти 11 миллионов человек. Кроме этого, существует пенсия по потере кормильца, на которую вправе рассчитывать несовершеннолетние и студенты (при определенных условиях).

Задача по обеспечению выплат всем этим категориям населения лежит на Пенсионном фонде России. Однако его организационные функции не сводятся лишь к назначению и выплате пенсий. Они намного шире, как и задачи, стоящие перед ПФР. О функциях и назначении пенсионного фонда и пойдет речь в статье далее.

Что такое Пенсионный фонд РФ

Пенсионный фонд России представляет самостоятельную, обособленную от органов государственной власти организацию, основным назначением которой является управление денежными средствами, аккумулирующимися на его счетах в рамках системы обязательного пенсионного страхования.

Деньги, которыми заведует данная структура, являются собственностью государства, однако они не входят в часть бюджетов какого-либо уровня. В этой связи ПФР, а также ФСС (соцстрах) и ФОМС (обязательное медицинское страхование) называют внебюджетными фондами.

Отделения организации присутствуют в каждом регионе и городе страны, при этом имеет довольно сложную вертикальную структуру. Разберем ее в иерархическом порядке, начиная с руководящих органов.

Центральный аппарат

Включает в себя Правление ПФР, являющееся основным распорядительным органом фонда. Оно состоит из Председателя и его заместителей, курирующих работу по отдельным направлениям деятельности. Кроме этого, в состав Центрального аппарата входит Ревизионная комиссия, осуществляющая внутренний аудит, и информационный центр, ответственный за функционирование и администрирование системы персонифицированного учета.

Немаловажную роль в деятельности ПФР отведено Исполнительной дирекции, которая обеспечивает контроль работы территориальных подразделений фонда на местах.

Окружные управления

В структуре ПФР восемь окружных управлений, по числу федеральных округов страны. Их задачей является координация деятельности территориальных отделений на местах.

Региональные отделения

ПФР России имеет управления в 84 регионах Российской Федерации. Они, в свою очередь, координируют работу клиентских подразделений, которые, как правило, имеются в каждом муниципалитете. Именно сюда обращаются граждане при решении вопросов о назначении им пенсионных выплат.

История создания

Пенсионного фонда как такового не существовало до 1990 года. Это объясняется существовавшей при СССР социально-экономической системой. По сути, единственным работодателем во времена Советского Союза было само государства в лице его различных и многочисленных структур. Частных предприятий не было и даже знаменитые кооперативы, которые появились во времена перестройки, не обладали многими признаками обособленной коммерческой организации.

В этой связи для выплаты пенсии не было необходимости в каком-либо посреднике между пенсионером и государством, которые и обеспечивало материальное обеспечение гражданам пенсионного возраста напрямую из бюджета.

В период распада Союза ССР на фоне краха сложившейся социально-экономической системы и всеобщего кризиса, охватившего все сферы жизни общества и государства, последнее заявило о невозможности исполнения своих социальных обязательств. В этой связи был сформирован Пенсионный фонд России, наполнение которого не было непосредственного связано с бюджетом страны. Это произошло в 1990 году.

В период становления рыночных отношений, на протяжении 90-х годов прошлого века, Пенсионный фонд России испытывал постоянный дефицит средств, последствиями которого были периодические перебои с выплатами пенсий. Для его покрытия ПФР использовал практику привлечения заемных средств, в том числе и в коммерческих структурах. В последующие года ситуация стабилизировалась на фоне улучшения экономической обстановки в стране.

В 2002 была проведена крупная реформа системы пенсионного обеспечения, которая осуществила переход ее на страховые принципы.

В 2019 году Правительство РФ приняло решение о повышении возраста выхода на пенсию. Реформа будет проходить поэтапно и завершится в 2028 году.

Роль и назначение ПФР

Пенсионный фонд России является ведущей и крупнейшей организацией, входящей в сферу социального обеспечения РФ. ПФР играет ведущую роль в функционировании системы обязательного пенсионного страхования, за счет чего миллионы россиян получают выплаты, обеспечивающие их материальные потребности.

Кроме этого, назначением и задачами ПФР являются:

- обеспечение контроля поступления страховых взносов;

- аккумуляция денежных средств, поступающих в фонд;

- изыскания дополнительных источников поступления денег.

На данный момент задачи, стоящие перед ПФР, выполняются фондом в полном объеме.

Из каких средств формируется фонд

Основой современной пенсионной системы РФ является принцип солидарности поколений. Это означает, что денежные средства, которые выплачиваются ПФР в качестве материального обеспечения пенсионеров, поступают, преимущественно, за счет взносов ныне работающих граждан. Им же будет выплачиваться пенсия за счет взносов последующих поколений.

Данный принцип имеет определенные изъяны, к примеру, стремительное увеличение числа граждан пенсионного возраста относительно количества работающих, однако действенной альтернативы ему пока что нет.

Итак, основным источников средств, за счет которых формируется фонд, являются страховые взносы. В соответствии с законом их платят работодатели за своих сотрудников.

Какой-либо единой, фиксированной суммы страховых взносов в данном случае не предусмотрено, поскольку она зависит непосредственно от уровня заработной платы работников составляя 22% от нее.

Перечисленные средства конвертируются в ИПК, параметр которого влияет на возможность получения страховой пенсии в будущем, а также на ее размер.

Важно! Индивидуальные предприниматели, хоть и являются физическими лицами, однако обязаны перечислять взносы сами за себя за своих сотрудников (при наличии) в самостоятельном порядке.

За неисполнение обязанностей по уплате страховых взносов для организаций-работодателей предусмотрены штрафные санкции.

Кроме страховых взносов, которые и формируют подавляющая часть бюджета фонда, финансирование последнего происходит также из следующих источников:

- добровольные переводы граждан (в дополнение к обязательным взносам);

- перечисления из бюджета Российской Федерации.

Функции Пенсионного фонда

К основным функциям следует отнести:

- администрирование системы персонифицированного учета;

- выплата пенсий и пособий застрахованным гражданам;

- формирование бюджета фонда за счет сбора страховых взносов;

- установление права на материнский капитал, а также контроль расходования данных средств на целевые нужды;

- участие в программе государственного софинансирования пенсий. На данный момент действие ее приостановлено.

Личный кабинет на сайте ПФР

В целях обеспечения большей доступности предоставляемых фондом услуг на сайте ПФР присутствует возможность создания личного кабинета. Единственным условием для этого является наличие подтвержденной учетной записи на портале «Госуслуги», поскольку доступ к электронным сервисам ПФР осуществляется через ЕСИА.

Личный кабинет на сайте ПФР предоставляет следующие возможности:

- получение информации о состоянии лицевого счета;

- получение справок для предоставления по месту требования;

- подача заявления на выдачу пенсии или заявки на распоряжение средствами материнского капитала;

- возможность смены негосударственного пенсионного фонда.

Функционал личного кабинета на сайте ПФР расширяется с течением времени.

Негосударственные пенсионные фонды

Кроме ПФР, который является государственной структурой, существует достаточно большое количество частных пенсионных фондов. Их основной задачей является привлечение средств граждан и инвестирование их в различные экономически выгодные проекты, за счет чего клиенты НПФ получат доход, что значительно увеличит размер пенсии, часть которой будет выплачиваться этим фондом.

Стать клиентом негосударственного пенсионного фонда можно, заключив с последним соответствующий договор. В этом случае часть страховых взносов будет направляться на счета НПФ. Кроме этого, гражданин вправе в добровольном порядке перечислять денежные средства в выбранный фонд для формирования негосударственной, дополнительной пенсии.

Пенсионный фонд России является одной из крупнейших организаций в России, основной задачей которой является обеспечение бесперебойных выплат денежных средств пенсионерам. Кроме этого, ПФР осуществляет деятельность по администрированию страховых взносов, что и является основным источником его финансирования.

Полезное видео

Еще больше об истории Пенсионного фонда смотрите в видео:

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Фатхудинов Айнур Рустамович

В данной статье рассмотрена социальная и экономическая значимость Пенсионного Фонда Российской Федерации, проведен анализ осуществляемых государством мер по повышению эффективности его деятельности при осуществлении функций по пенсионному обеспечению населений.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Фатхудинов Айнур Рустамович

Текст научной работы на тему «Пенсионный фонд Российской Федерации, его роль в осуществлении пенсионного обеспечения граждан»

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ, ЕГО РОЛЬ В ОСУЩЕСТВЛЕНИИ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ ГРАЖДАН

Фатхудинов Айнур Рустамович,

Федеральный Университет, г. Казань

E-mail: ainur. rustamovich@gmail. сот

Аннотация: В данной статье рассмотрена социальная и экономическая значимость Пенсионного Фонда Российской Федерации, проведен анализ осуществляемых государством мер по повышению эффективности его деятельности при осуществлении функций по пенсионному обеспечению населений.

о Ключевые слова: Пенсионный фонд, внебюджетные фонды, система 9

пенсионного обеспечения, пенсионная реформа, государственное пенсионное обеспечение, обязательное пенсионное страхование, негосударственное (дополнительное) пенсионное обеспечение.

Основным показателем развития любого общества всех времен и народов является уровень жизни его граждан. Современное общество, к которому стремится мировое сообщество и Россия, в частности, отличается социализированностью всех его институтов и, в первую очередь, институтов финансовых.

С развитием в нашей стране рыночных отношений происходит модернизация всей финансовой системы РФ. Из бюджета постепенно выделялись фонды, среди которых основное место заняли социальные фонды. Внебюджетные фонды представляют собой одно из звеньев финансовой системы. С их помощью осуществляется перераспределение национального дохода по инициативе и в интересах органов государственной власти.

Специфика внебюджетных социальных фондов — четкое закрепление за ними доходных источников и, как правило, строгое целевое использование их средств.

Одним из таких фондов является Пенсионный Фонд Российской Федерации, который был образован в 1990 году в целях государственного управления финансами пенсионного обеспечения Российской Федерации.

Пенсионный Фонд является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с

законодательством Российской Федерации.

Пенсионный фонд имеет огромное влияние на экономику страны, так как главной его целью является — обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени и пространстве. Пенсионный фонд своими средствами обеспечивает выплату ежемесячных пособий, пенсий людям, которые в силу определенных обстоятельств не могут обеспечить свое проживание. Таким образом определяется его важное социальное значение.

Актуальность данной темы определяется тем, что проблема финансового кризиса в стране свидетельствует о необходимости проведения очередного реформирования пенсионной системы с целью наиболее полного ее функционирования в условиях рыночной экономики.

Пенсионный Фонд РФ — это централизованный фонд государства, обеспечивающий формирование и распределение финансовых ресурсов в целях пенсионного обеспечения граждан РФ. ПФР - крупнейшая и самая эффективная система оказания социальных услуг в Российской Федерации. В результате колоссальной ежедневной работы фонд обеспечивает своевременную выплату о пенсии каждому гражданину России в полном соответствии с его пенсионными правами.

С созданием Пенсионного Фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

Страхователем в пенсионной системе выступают все работодатели, осуществляющие деятельность на территории РФ. Работодатели являются ключевыми участниками пенсионной системы РФ, уплачивая с фонда оплаты труда средства на будущее пенсионное обеспечение своих сотрудников.

В Российской Федерации действует пенсионная модель, основанная на страховых принципах. Данная модель является составной частью структурных преобразований в экономике и социальной политике государства, ее цель -создание многоуровневой пенсионной системы, позволяющей обеспечить гражданам возможность получения достойной пенсии после окончания трудовой деятельности. В отличие от прежней системы, пенсионные права граждан теперь зависят не только от стажа, но и от размера зарплаты и пенсионных взносов.

На сегодняшний день создана нормативно-правовая база, регламентирующая источники формирования средств пенсионного обеспечения, принципы и методы аккумулирования, сохранения и распределения накопленных ресурсов.

Исходя из действующего законодательства можно говорить о нижеследующей трехуровневой структуре системы пенсионного обеспечения.

1. Государственное пенсионное обеспечение, основанное на

финансировании пенсий за счет федерального бюджета. Это социальные пенсии для отдельных категорий граждан, которые не приобрели права на пенсию по государственному пенсионному страхованию, или тех, кто имеет право на государственное обеспечение. Это ежемесячная государственная денежная выплата, которая предоставляется гражданину в целях компенсации заработка, утраченного в связи с прекращением государственной службы при достижении установленной законом выслуги при выходе на трудовую пенсию по старости (инвалидности); либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию;

2. Обязательное пенсионное страхование, включающее в себя трудовую пенсию по старости (в составе страховой и накопительной частей) и трудовую пенсию по инвалидности или по случаю потери кормильца (в составе страховой

о части) и финансируемое за счет страховых взносов работодателя;

3. Негосударственное (дополнительное) пенсионное обеспечение -

негосударственные пенсии, выплачиваемые в рамках договоров с

негосударственными пенсионными фондами, финансируемые за счет взносов работодателей и работников в свою пользу и дохода, полученного от их инвестирования.

С 1 января 2010 года вместо базовой части трудовой пенсии введен фиксированный базовый размер трудовой пенсии (страховой части трудовой пенсии по старости), как составная часть страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца.

Фиксированный базовый размер трудовой пенсии (страховой части трудовой пенсии по старости) устанавливается в твердом размере. При этом применяется порядок его дифференциации, аналогичный ранее действовавшему в отношении базовой части трудовой пенсии. По состоянию на 01.04.2014 общий фиксированный базовый размер страховой части трудовой пенсии по старости (Б) составляет 3910 рублей 34 копеек в месяц.

На каждое застрахованное лицо в Пенсионном фонде открыт индивидуальный лицевой счет, на который зачисляются взносы, уплачиваемые работодателем. Правила те же, что и для банковских вкладов. Только эти деньги нельзя снять со счета, и вместо начисления процентов по вкладу пенсионный капитал ежегодно индексируется. К пенсионным накоплениям ежегодно добавляется инвестиционный доход, полученный от управления средствами

накопительной части пенсии управляющими компаниями. Государство гарантирует, что каждый учтенный на счете рубль уплаченных взносов и полученного инвестиционного дохода, зафиксированного на дату назначения пенсии будет возвращен застрахованному лицу в виде пенсии.

Таким образом, размер вашей пенсии напрямую зависит от суммы на лицевом счете, сформированной за всю трудовую деятельность.

Трудовая пенсия по старости состоит из двух частей.

1. Страховая часть- дифференцированная часть, зависящую от результатов труда конкретного человека (стажа, заработной платы) в течение всей трудовой деятельности. В состав страховой части также входит фиксированный базовый размер, устанавливаемый Законом и единый для всех пенсионеров;

2. Накопительная часть — выплачиваемая в пределах сумм, отраженных на индивидуальных лицевых счетах застрахованных лиц в Пенсионном фонде РФ.

Для учета сведений, составляющих страховую и накопительную часть пенсии, Пенсионным фондом РФ создана система индивидуального (персонифицированного) учета.

Она выглядит следующим образом. На каждого работающего гражданина в о начале его трудовой деятельности открывается индивидуальный лицевой счет, в котором накапливаются все данные, необходимые для назначения ему в будущем трудовой пенсии. То есть, где бы человек не работал в разные периоды своей жизни, в том числе и по совместительству, сведения о его стаже и страховых взносах в пенсионную систему будут попадать в один и тот же индивидуальный лицевой счет.

Итоговый размер пенсии зависит от средств, накопленных на индивидуальном лицевом счете. Чем выше заработок, тем больше средств окажется на нем. При наступлении страхового случая, определенного пенсионным законодательством, на основе сведений персонифицированного учета, человеку назначается пенсия.

Для усиления государственных гарантий прав граждан на пенсионное обеспечение и создания предпосылок для устойчивого развития пенсионной системы намечены пути ее реформирования. Реформирование пенсионной системы предусматривает, что базовые пенсии будут предоставляться всем гражданам и обеспечивать материальные условия жизни при наступлении инвалидности, по достижении пенсионного возраста, в случае потери кормильца независимо от наличия трудового стажа. Базовые пенсии будут назначаться в фиксированных размерах, определяемых с учетом прожиточного минимума пенсионера и в зависимости от степени утраты трудоспособности. В то же время на переходном этапе социальная пенсия сохранится, а базовая пенсия будет представлять собой часть трудовой пенсии.

Трудовые или страховые пенсии предоставляются всем лицам, работающим

по найму, и другим категориям населения, на которые распространяется обязательное государственное пенсионное страхование. Все участники общей системы трудовых пенсий должны нести одинаковые обязанности по финансированию этой системы и иметь одинаковые права относительно условий назначения и размеров пенсий. Размер трудовой пенсии по старости будет определяться с учетом трудового или страхового стажа и заработка. В то же время механизм исчисления пенсии будет приближен к требованиям, вытекающим из принципов социального страхования. Исходным критерием определения размера пенсии станет цена одного года страхового стажа, выраженная в процентах к заработку, из которого исчисляется пенсия. Базовая пенсия будет являться минимальным размером трудовой пенсии. Пенсии по инвалидности и по случаю потери кормильца базируются на тех же принципах, что и пенсии по старости. В основном сохранятся условия и нормы назначения этих пенсий и соотношение их размеров с размером пенсии по старости. Пенсии в связи с несчастными случаями на производстве и профессиональными заболеваниями предоставляются в рамках системы страхования от несчастных случаев и профессиональных заболеваний на производстве за счет о работодателей. Индексация пенсий является необходимым условием любой ? пенсионной системы. Она позволяет предупреждать падение реальной стоимости пенсий в период инфляции и обеспечивать установленное соотношение с заработной платой по мере увеличения последней.

Сложившаяся в настоящее время напряженность в области финансирования пенсионного обеспечения будет усиливаться. Этому способствует тенденция к снижению численности занятых в экономике и сокращению доли заработной платы в структуре доходов населения. При отсутствии ассигнований из федерального бюджета одних страховых взносов при действующем уровне страхового тарифа уже в ближайшее время будет недостаточно для покрытия расходов на пенсионное обеспечение.

В последние годы государственная пенсионная система РФ переживает кризис. Доходы пенсионеров отстают от уровня цен. Основная проблема пенсионного обеспечения — низкий уровень размеров пенсий при достаточно высоком тарифе страховых взносов, уплачиваемых на цели пенсионного обеспечения. Остро стоит проблема минимального размера пенсии, уровень которого по отношению к прожиточному минимуму нетрудоспособного населения продолжает снижаться. В то же время невозможно повысить минимальный размер пенсии, не увеличивая при этом на еще большую величину максимальный размер пенсии, и, следовательно, сконцентрировать финансовые ресурсы пенсионной системы на решении проблемы низкого уровня минимальных пенсий. В последние годы по причине все еще заниженного максимального размера пенсии растет число лиц, получающих пенсию в

максимальных и близких к ним размерах. Поэтому идет процесс постоянного уменьшения дифференциации размеров основной массы пенсий. Система пенсионного обеспечения не в состоянии решить задачу — одновременно довести минимальный размер пенсии до уровня прожиточного минимума и осуществить дифференциацию размеров пенсий в зависимости от прошлого трудового вклада. Решить эту проблему возможно только путем либо значительного увеличения поступлений в Пенсионный фонд РФ, либо рационализации и оптимизации самой пенсионной системы.

Неблагоприятное соотношение численности плательщиков взносов на пенсионное обеспечение и пенсионеров связано с особенностями российской пенсионной системы, к которым относятся: относительно низкий пенсионный возраст; высокая доля пенсионеров-льготников; возможность получения пенсии при продолжении трудовой деятельности после достижения пенсионного возраста.

Пенсионная реформа нацелена в первую очередь на рационализацию и оптимизацию условий и норм пенсионного обеспечения, повышение уровня трудовых пенсий за счет перераспределения имеющихся финансовых ресурсов и о улучшения их использования. На первом этапе пенсионной реформы ? необходимо учесть пропорции, сложившиеся в распределении ВВП, соотношение среднего уровня трудовых пенсий со средней заработной платой, усиление процесса старения. Поэтому в целях снижения экономической нагрузки на трудоспособное население необходимо более четко определить круг лиц, нуждающихся в государственных гарантиях по пенсионному обеспечению.

Одна из тенденций — снижение доли занятых в экономике в целом и в том числе по найму, что требует изменения форм пенсионного обеспечения и более тесной увязки уровня пенсий различных категорий пенсионеров с их вкладом в финансирование пенсионной системы или прошлым трудовым вкладом. Поскольку в рамках пенсионного законодательства одновременно невозможно обеспечить повышение минимального уровня пенсий и социально справедливую их дифференциацию в зависимости от прошлого трудового вклада, то необходим переход к новому порядку исчисления размеров пенсий. Реформирование пенсионной системы предусматривает сохранение и укрепление

государственной пенсионной системы с учетом необходимости развития новых форм пенсионного обеспечения.

Таким образом, современная распределительно-накопительная система пенсионного обеспечения, приводящая к дефициту государственного

финансирования и не отвечающая потребностям экономически активного большинства должна быть модернизирована при помощи современных инструментов инвестирования. Новая система должна соответствовать следующим базовым принципам: добровольность, экономическая

целесообразность, инвестиционная привлекательность, правовая и финансовая защищенность. Система пенсионного обеспечения РФ требует дальнейшего реформирования в соответствии с мировыми стандартами. Этот процесс не носит кратковременного характера и рассчитан на длительный период.

Кризисная ситуация в экономике и финансах требует принятия решительных и неординарных мер в Пенсионной системе Российской Федерации. Между тем введены в действие и намечены к принятию в ближайшее время меры в области пенсионного обеспечения граждан, которые нацелены на будущее.

В сложившихся условиях совершенно неизбежной становится глубокая реформа пенсионной системы в Российской Федерации с включением в нее, в частности, такого общепризнанного в мировой практике института как негосударственное пенсионное обеспечение. Организационной основой для негосударственного пенсионного обеспечения в Российской Федерации должны выступать негосударственные пенсионные фонды, то есть организации с правом юридического лица на введение исключительно пенсионного вида деятельности. Эта идея уже нашла свое воплощение в «Программе пенсионной реформы в о Российской Федерации», одобренной Правительством, в форме ? профессиональных пенсионных систем. Хочется верить, что эта, а так же другие инновации, внесенные и вносимые в нормативную базу пенсионного обеспечения, помогут выбраться пенсионной системе из кризиса и существенно улучшить положение всех нуждающихся в поддержке государства.

Таким образом, можно прийти к выводу, что законодательное обеспечение пенсий в РФ имеет довольно сложную и разветвленную систему, но, к сожалению не всегда эффективную, и еще не один год потребуется, чтобы сбалансировать данную систему и привести ее в равновесие, заставить работать.

1. Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (с изменениями от 22.10.2014).

2. Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 01.12.2014) "Об обязательном пенсионном страховании в Российской Федерации"// СЗ РФ. 1994.

3. Положение о Пенсионном фонде Российской Федерации (России) (утв. постановлением ВС РФ от 27 декабря 1991 г. N 2122-I) // СЗ РФ. 1994. N 21. ст. 3688.

4. Федоров Л.В. Пенсионный фонд Российской Федерации. // М.: Дашков и Ко, 2009,C.245.

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ, ЕГО РОЛЬ В ОСУЩЕСТВЛЕНИИ ПЕНСИОННОЙ РЕФОРМЫ

- Авторы

- Файлы работы

- Сертификаты

Преобразование пенсионной системы в Российской Федерации является на данный момент наиважнейшим для общества направлением изменения социальной политики страны, затрагивающей интересы нескольких поколений на протяжении длительного времени.

На поиск новых подходов в решении задач, связанных с материальным обеспечением нетрудоспособных при наступлении старости, инвалидности, по случаю потери кормильца вынуждают негативные демографические изменения, которые обостряют социально-экономическую ситуацию в Российской Федерации.

Пенсионный фонд Российской Федерации обеспечивает формирование, распределение и перераспределение финансовых ресурсов в целях пенсионного обеспечения граждан Российской Федерации [2]. Он входит в число государственных внебюджетных фондов Бюджетным кодексом РФ [1].

Пенсионный фонд РФ играет огромную роль в экономике страны, так как его главной задачей является – обеспечение граждан заработанным уровнем жизненных благ с помощью накопления и перераспределения средств.

Главной обязанностью Пенсионного фонда является назначение и обеспечение своевременных выплат обязательного страхового обеспечения (трудовых пенсий), а также предусмотренных законодательством Российской Федерации прочих видов пенсий. Пенсионный фонд обязуется обеспечивать режим ведения специальной части индивидуального лицевого счета, в том числе доход от инвестирования средств; проводить бесплатное консультирование страхователей и застрахованных лиц и выполнять прочие функции.

Пенсионная система Российской Федерации находится на стадии радикальной модернизации и усовершенствования. Экономические и юридические механизмы на данном этапе реформируются.

Пенсионный фонд РФ как самостоятельный внебюджетный фонд начал функционировать в 1991 г., и одной из главных причин возникновения Пенсионного фонда Российской Федерации явилась необходимость выделения чрезвычайно важных для общества расходов по выплате пенсий в специальную группу и обеспечение их целевыми, закрепленными за данными расходами самостоятельными источниками доходов [3]. Пенсионный фонд РФ входит в состав одного из звеньев сферы государственных финансов и является фундаментальной материальной базой пенсионной системы РФ.

Порядок формирования доходов и направление расходования средств пенсионного обеспечения существенно изменился благодаря реформе, проводимой в России.

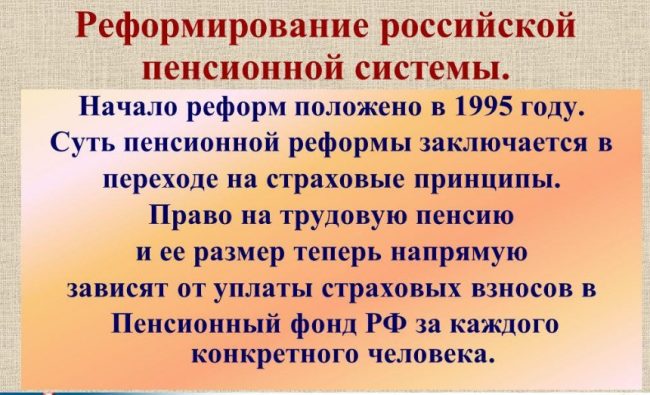

1995 г. послужил началом реформирования пенсионной системы в Российской Федерации [3]. Это был первый этап. В то время была создана и утверждена Концепция системы пенсионного обеспечения в РФ. Данная Концепция предусматривала формирование двухуровневой системы государственных пенсионных выплат в виде:

Базовая пенсия (предоставлялась в фиксированном размере, независимо от наличия или отсутствия трудового стажа; вычислялась в зависимости от степени утраты трудоспособности и с учетом прожиточного минимума пенсионера);

Трудовая (страховая) пенсия (предоставлялась в зависимости от учета трудового или страхового стажа, связанного с продолжительностью уплаты страховых взносов и заработка).

Помимо этого, были предусмотрены:

совершен перевод льготного пенсионного обеспечения в сфере дополнительных профессиональных пенсионных систем;

введена солидарная материальная ответственность работодателя и работника за уплату страховых взносов;

персонификация страховых взносов;

создан резервный фонд Пенсионного фонда Российской Федерации.

За период, длящийся три года, большинство положений Концепции реализовались, включая переход на персонализированный учет страховых взносов и новый порядок исчисления и увеличения государственных пенсий на основе индивидуального коэффициента пенсионера. Но в 1998 г. пенсионная реформа, не успев закончить своё преобразование, была снова значительно изменена.

Вторым этапом пенсионной реформы в РФ было поэтапное введение накопительного метода финансирования выплаты государственных пенсий, а также переход к условно-накопительному механизму в рамках персонализированного учета, согласно которому расчет трудовых пенсий должен вырабатываться из суммы уплаченных страховых взносов. Но из-за кризиса, выпавшего на 1998 г., данным изменениям не удалось проявить себя на практике.

Третьим и последним этапом от 17 апреля 2001 г. и на сегодняшний день была принята преобразованная альтернатива программы реформирования пенсионной системы; пакет законов, определяющих новый план пенсионного обеспечения в Российской Федерации, который основательно преобразовал структуру функционирования Пенсионного фонда РФ.

В соответствии с последней реформой Пенсионного фонда РФ в настоящее время реализуются выплаты по обязательному пенсионному страхованию и государственному пенсионному обеспечению. Граждане, застрахованные по обязательному пенсионному страхованию, имеют право на получение трудовой пенсии, реализующийся при уплате страховых взносов. Лица, не охваченные по тем или иным причинам пенсионным страхованием, имеют право на получение пенсии по государственному пенсионному обеспечению [4]. К таким относятся:

•федеральные государственные служащие;

• участники Великой Отечественной войны;

•граждане, пострадавшие в результате радиационных или техногенных катастроф;

Трудовые пенсии в Российской Федерации состоят из трех частей:

• базовая (фиксированная часть, устанавливаемая в определенной сумме, ее размер варьируется в зависимости от вида пенсии; создана, чтобы обеспечить минимальный гарантированный доход при наступлении страхового случая).

• страховая (дифференцированная часть, зависящая от результатов труда застрахованных лиц, выражаемая на их индивидуальном лицевом счете в виде расчетного пенсионного капитала или объема приобретенных пенсионных прав благодаря уплате страховых взносов в течение всей трудовой деятельности с учетом индексации);

• накопительная (часть, исчисляемая из накопленных сумм страховых взносов и инвестиционного дохода, учтенных у застрахованного лица в специальной части индивидуального лицевого счета).

Пенсионный фонд Российской Федерации осуществляет выплату пенсий по обязательному пенсионному обеспечению и по государственному пенсионному страхованию, финансируя данные выплаты при помощи разграничения источников.

В настоящее время формирование доходов Пенсионного фонда РФ осуществляется за счет следующих источников [4]:

1) страховые взносы на обязательное пенсионное страхование;

2) средства федерального бюджета;

3) суммы пеней и иных финансовых санкций;

4) доходы от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

5) добровольные взносы физических лиц и организаций;

6) иные источники, не запрещенные законодательством Российской Федерации.

Меняется структура, набор элементов пенсионной системы, роль и ответственность субъектов правоотношений. Создается новая более усовершенствованная для страны комбинация гражданского и публичного права, регулирующая соответствующие процессы. Но проводимые в России экономические преобразования не могут не вызывать неблагоприятные социальные последствия. Эта тяжесть наиболее остро воспринимается гражданами, имеющими фиксированные доходы, прежде всего пенсионеры. Проблема реформирование пенсионной системы имеет социально-политическую значимость, так как в нашем государстве около 37 миллионов престарелых, инвалидов и членов семьи, утративших кормильца [5].

На данный момент основной характеризующей чертой сферы пенсионного обеспечения является наличие большого числа наиважнейших проблем, требующих срочного и неотложного решения.

Функционирующая сегодня в России пенсионная система является тягостной для экономики страны и одновременно не может покрыть даже минимальные потребности множества слоев населения, охваченных пенсионным обеспечением. Основными недостатками пенсионной реформы РФ являются:

отсутствие социально-справедливого механизма повышения размеров пенсий в связи с ростом стоимости жизни;

необоснованно высокий удельный вес льготных пенсий;

слабое разграничение пенсионного обеспечения в зависимости от трудового вклада;

В сложившихся условиях на сегодняшний день в Российской Федерации совершенно неизбежным становиться тщательное фундаментальное реформирование пенсионной системы в стране. Следует включить в систему, в частности, такой непререкаемый в мировой практике институт, как негосударственное пенсионное обеспечение. Структурной базой для негосударственного пенсионного обеспечения в Российской Федерации обязаны представлять негосударственные пенсионные фонды, то есть организации, обладающие правами юридического лица на введение исключительно пенсионного вида деятельности. Хотелось бы верить, что такое нововведение, а также другие, вносимые и внесенные в нормативную базу пенсионного обеспечения, помогут выкарабкаться пенсионной системе из кризиса и значительно поменять в лучшую сторону положение всех нуждающихся граждан в поддержке государства.

В заключение хотелось бы сказать, что функционирование Пенсионного фонда Российской Федерации имеет достаточно сложную и разветвленную систему, но, к сожалению, не всегда эффективную, и еще не один год потребуется чтобы сбалансировать, нормализовать и привести в равновесие данную систему.

Бюджетный кодекс РФ от 31.07.98. №145-ФЗ. [Электронный ресурс]. Режим доступа: URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 11.12.2016).

Колнооченко, Е. И. Российская пенсионная система: что с ней делать? / Е. И. Колнооченко; Е. Т. Гурвич; М. Э. Дмитриев// Журнал Бюджет. - 2011. - N 3 (99). - С.82-88.

Афанасьев М.В. О современном этапе реформирования пенсионной системы в Российской Федерации: текущее состояние и проблемы: Аналитическая записка // Институт Комплексных Стратегических Исследований. - 2012 г.

Финансы Учебное пособие/ Под. ред. проф. А.М. Ковалевой - М.: Финансы и статистика - 2013 г. - 324 с.

Читайте также: