Пенсионный возраст в мексике

Пенсионный возраст в разных странах мира.

В таблице представлены:

- границы и темпы повышения пенсионного возраста в разных странах: текущий возраст выхода на пенсию и планируемый (будущий)

- ожидаемая продолжительность жизни,

- коэффициент замещения пенсий в разных странах (Коэффициент замещения служит показателем эффективности страховой пенсионной системы, он позволяет оценивать уровень замещения пенсией утраченного заработка работника. Согласно Конвенции №102 «О минимальных нормах социального обеспечения» Коэффициент замещения должен быть не менее 40% от уровня заработной платы гражданина в трудоспособный период. Однако в России механизм измерения коэффициента замещения не соответствует международной практике и не отражает реальную действительность.)

| Текущий возраст выхода на пенсию | Будущий возраст выхода на пенсию | Средняя продолжительность жизни (общая или м/ж) | коэффициент замещения пенсий % | ||

| Страна | Мужчины | Женщины | |||

| Израиль | 68,33 | 63,33 | 81,4 | 75,1 | |

| Греция | 67 | 67 | 84/78 | 53,7 | |

| Исландия | 67 | 67 | 84/81 | 75,7 | |

| Италия | 66,58 | 65,58 | 67+ (2022) | 85/81 | 93,2 |

| Португалия | 66,33 | 66,33 | 66+ | 79,2 | 94,9 |

| Ирландия | 66 | 66 | 68 (2028) | 80,7 | 42,3 |

| Нидерланды | 66 | 66 | 67+ (2022) | 84/80 | 100,6 |

| Соединенные Штаты | 66 | 66 | 67 (с 1960 г.р.) | 79,7 | 49,1 |

| Германия | 65,58 | 65,58 | 67(2029) | 83/79 | 50,5 |

| Австралия | 65,5 | 65,5 | 67 (2023) и 70 (2035) | 82,2 | 42,6 |

| Испания | 65,5 | 65,5 | 67 (2027) | 86/80 | 81,8 |

| Албания | 65 | 60,67 | 78,1 | ||

| Австрия | 65 | 60 | 65 (2034) | 84/79 | 91,8 |

| Бельгия | 65 | 65 | 67 (2030) | 84/79 | 66,1 |

| Бразилия | 65 | 60 | 73,5 | 76,4 | |

| Канада | 65 | 65 | 67 (2030) | 81,8 | 53,4 |

| Чили | 65 | 60 | 78,6 | 40,1 | |

| Хорватия | 65 | 62 | 76,6 | 129,2 | |

| Кипр | 65 | 65 | 78,5 | 82,6 | |

| Дания | 65 | 65 | 67+ (2025) | 83/79 | 80,2 |

| Грузия | 65 | 60 | 78/70 | ||

| Гонконг | 65 | 65 | 65 | 83,7 | |

| Люксембург | 65 | 65 | 65 | 84/80 | 88,4 |

| Мексика | 65 | 65 | 75,7 | 29,6 | |

| Новая Зеландия | 65 | 65 | 81,1 | 43,2 | |

| Польша | 65 | 60 | 81/74 | 38,6 | |

| Румыния | 65 | 60,92 | 79/71 | 51,6 | |

| Сербия | 65 | 62 | 75,3 | ||

| Швейцария | 65 | 64 | 65 (предложение 2020 года) | 82,5 | 44,9 |

| Великобритания | 65 | 65 | 68 (2037) | 83/79 | 29 |

| Еврозона | 64,36 | 63,96 | |||

| Европейский Союз | 64,28 | 63,44 | 70,6 | ||

| Болгария | 64,08 | 61,17 | 74,6 | 88,9 | |

| Лихтенштейн | 64 | 64 | 81,8 | ||

| Литва | 63,67 | 62,33 | 65 (2026) | 79/68 | 71,2 |

| Азербайджан | 63,5 | 60,5 | 65 (2021) /65 (2027) | 76/70 | |

| Эстония | 63,5 | 63,5 | 65 (2027) | 82/73 | 57,4 |

| Венгрия | 63,5 | 63,5 | 65 (2021) | 79/72 | 89,6 |

| Чешская Республика | 63,33 | 62,67 | 67 (2054) | 78,5 | 60 |

| Латвия | 63,25 | 63,25 | 65 (2025) | 79/70 | 59,5 |

| Армения | 63 | 63 | 63(2002)/63 (2012) | 78/72 | |

| Финляндия | 63 | 63 | 65+ (2030) | 84/78 | 65 |

| Казахстан | 63 | 58 | 63 (2024) | 70,6 | |

| Молдова | 63 | 58 | 63(2028) | 76/68 | |

| Таджикистан | 63 | 58 | 74/67 | ||

| Словакия | 62,42 | 62,42 | 80/73 | 83,8 | |

| Франция | 62 | 62 | 67 (2023) | 85/79 | 74,5 |

| Япония | 62 (60-70 гибкая система выплат) | 62 (60-70 гибкая система выплат) | 65 (2025) | 84,7 | 40 |

| Мальта | 62 | 62 | 80,3 | 41,9 | |

| Норвегия | 62 (гибкая система) или 67) | 62 (гибкая система) или 67) | 67 (2034) | 84/80 | 48,8 |

| Сингапур | 62 | 62 | 62+ | 84,7 | |

| Туркменистан | 62 | 57 | 62/71 | ||

| Беларусь | 61 | 56 | 63 /58 (2023) | 78/67 | |

| Швеция | 61 | 61 | 65 | 84/81 | 54,9 |

| Алжир | 60 | 60 | 76,6 | ||

| Китай | 60 | 50 | 75,3 | 83 | |

| Индия | 60 | 60 | 68,1 | 99,3 | |

| Малайзия | 60 | 60 | 74,8 | ||

| Монголия | 60 | 55 | 69,3 | ||

| Россия | 60 | 55 | 65(2028г.)/63(2034г.) | 65/76 | 38,8 |

| Саудовская Аравия | 60 | 55 | 75,1 | 65,4 | |

| Словения | 60 | 59,67 | 84/78 | 56,7 | |

| Южная Африка | 60 | 60 | 60 | 49,7 | 17,1 |

| Южная Корея | 60 | 60 | 65 (2033) | 80 | 45,1 |

| Турция | 60 | 58 | 73,6 | 102,1 | |

| Украина | 60 | 58,5 | 60(2021) | 76/66 | |

| Узбекистан | 60 | 55 | 73/66 | ||

| Вьетнам | 60 | 55 | 73,2 | ||

| Бангладеш | 59 | 59 | 70,9 | ||

| Индонезия | 58 | 58 | постепенное увеличение до 65 | 72,5 | 65,5 |

Повышение пенсионного возраста обусловлено процессом старения населения и происходит во многих странах.

Предполагается, что к 2050 году коэффициент демографической нагрузки пожилыми людьми (от 65 лет) в странах ЕС в среднем возрастет в 1,7 раза, а в таких странах как Ирландия, Словакия, Польша, Греция, Литва и Испания – более чем в два раза.

В настоящее время на рынок труда входит малочисленное поколение 1990-х, а выходит из трудоспособного возраста многочисленное поколение 1950-х.

Согласно данным Росстата коэффициент демографической нагрузки пожилыми людьми в России увеличится с 2017 по 2051 г. в полтора раза.

Собственно, основным фактором, подталкивающим страны к повышению пенсионного возраста, является проблема обеспечения приемлемого уровня пенсий и нагрузки пенсионной системы на экономику.

Содержание статьи:

От чего зависит размер пенсии

В большинстве развитых и цивилизованных странах мира у каждого гражданина есть право на получения пенсии, по достижении определенного возрастного порога или пенсионного возраста. Несмотря на наличие пенсии ее размер неодинаков и может отличаться как в разных странах мира, так и внутри одной конкретно страны. Основными факторами, которые влияют на размер пенсии и пенсионных выплат являются:

- Срок трудового стажа человека

- Средняя заработная плата

- Средний размер пенсии в стране и пенсионная система страны

Помимо размера пенсии важным параметром является пенсионный возраст. Возраст выхода на пенсию у мужчин и женщин может различаться в отдельных странах. Как правило женщины в таких странах выходят на пенсию несколько раньше чем мужчины.

Пенсия в России

Пенсионная система России не так давно претерпела изменения и теперь пенсионный возраст стал выше. Если еще пару лет назад возраст выхода на пенсию составлял для мужчин 60 лет и для женщин 65, то начиная с 2019 года начат переход к новому пенсионному возрасту — для мужчин с 65 лет, а для женщин с 60 лет.

В России существует три основных типа пенсий — страховая. социальная и накопительная. Помимо этого для определенных категорий граждан РФ может выплачиваться пенсия по инвалидности, на основании выслуги лет, в связи с утратой кормильца и за особые отличия перед отечеством.

По состоянию на 2020 год в России установлена средняя пенсия в размере около 15000 рублей. Ее размер помимо стажа и средней зарплаты также будет зависеть и от региона. Размер страховой пенсии в российской пенсионной системе производится на основе рассчета индивидуальных пенсионных коэффициентов (ИПК). Размер пенсии ежегодно индексируется на размер инфляции. При этом важно понимать что размер МРОТ (минимального размера оплаты труда) напрямую на размер пенсии не влияет. Тем не менее пенсия не может быть ниже МРОТ. В противном случае пенсионеру выплачиваются дополнительные выплаты, чтобы довести уровень пенсии до МРОТ.

Таблица размеров пенсий и возраста выхода на пенсию в странах мира

Размер пенсии и пенсионный возраст в зависимости от страны может сильно различаться. Так наибольший размер пенсии наблюдается в развитых странах Европы, а также нефтедобывающих странах Ближнего Востока.

Пенсионный возраст в той или иной стране часто опирается на ожидаемую продолжительность жизни, однако в некоторых странах несмотря на рост продолжительности жизни не спешат повышать пенсионный возраст.

В таблице ниже я привел статистику для 60 стран мира по среднему размеру пенсии в долларах или евро, которые затем для удобства перевел в рублевый эквивалент по курсу на февраль 2020 года. Наиболее высокие и самые большие пенсии в рублевом выражении на данный момент в Дании (193 200 рублей), Кувейте (189 230 рублей) и ОАЭ (176 276 рублей). Самая маленькая средняя пенсия в Индии она составляет всего 10 долларов, или 635 рублей, а для большинства населения Индии она еще меньше.

| Страна | Размер Пенсии | Размер Пенсии в рублях | Возраст выхода на пенсию (М/Ж) | Продолжительность жизни, лет |

|---|---|---|---|---|

| Дания | 2800 евро | 193200 | 67/67 | 80 |

| Кувейт | 2980 долларов | 189230 | 55/50 | 75 |

| ОАЭ | 2776 долларов | 176276 | 60/55 | 78 |

| Австрия | 2269 евро | 156561 | 65/60 | 81 |

| Швейцария | 2046 долларов | 129921 | 65/64 | 84 |

| Швеция | 1697 евро | 117093 | 65/65 | 82 |

| Финляндия | 1632 евро | 112608 | 63/63 | 82 |

| Саудовская Аравия | 1600 долларов | 101600 | 65/60 | 75 |

| Южная Корея | 1600 долларов | 101600 | 60/60 | 83 |

| Норвегия | 1584 доллара | 100584 | 67/67 | 82 |

| Исландия | 1550 долларов | 98425 | 67/67 | 82 |

| Нидерланды | 1300 евро | 89700 | 66/66 | 82 |

| Германия | 1260 евро | 86940 | 65/65 | 80 |

| Япония | 1366 долларов | 86741 | 65/65 | 85 |

| Израиль | 1350 долларов | 85725 | 67/62 | 82 |

| Турция | 1329 долларов | 84391.5 | 60/58 | 78 |

| Италия | 1140 евро | 78660 | 66/66 | 82 |

| США | 1150 долларов | 73025 | 67/67 | 78 |

| Франция | 1000 евро | 69000 | 62/62 | 81 |

| Канада | 1066 долларов | 67691 | 65/65 | 81 |

| Мексика | 1000 долларов | 63500 | 65/65 | 75 |

| Бельгия | 865 евро | 59685 | 65/65 | 81 |

| Австралия | 933 доллара | 59245.5 | 67/67 | 82 |

| Испания | 850 евро | 58650 | 65/65 | 82.5 |

| Великобритания | 828 долларов | 52578 | 66/66 | 80 |

| Ирландия | 743 евро | 51267 | 66/66 | 83 |

| Кипр | 740 евро | 51060 | 65/65 | 81 |

| Греция | 697 евро | 48093 | 67/67 | 81 |

| Бразилия | 700 долларов | 44450 | 65/60 | 74 |

| Португалия | 550 евро | 37950 | 65/65 | 80 |

| Польша | 538 долларов | 34163 | 67/67 | 76 |

| Эстония | 483 евро | 33327 | 63.5/63.5 | 79 |

| Словакия | 460 евро | 31740 | 62/62 | 78 |

| Сингапур | 431 доллар | 27368.5 | 62/62 | 83 |

| Венгрия | 420 долларов | 26670 | 65/65 | 75 |

| Литва | 374 евро | 25806 | 63.6/62.3 | 76 |

| Венгрия | 400 долларов | 25400 | 62/62 | 75 |

| Хорватия | 366 евро | 25254 | 65/62 | 79 |

| Новая Зеландия | 385 долларов | 24447.5 | 65/60 | 82 |

| Болгария | 323 доллара | 20510.5 | 64/61 | 74 |

| Сербия | 220 евро | 15180 | 63/58 | 72 |

| Казахстан | 226 долларов | 14351 | 63/58,5 | 72 |

| Россия | 223 доллара | 14163 | 60/55 | 71 |

| Чили | 198 долларов | 13662 | 65/60 | 80 |

| Китай | 145-210 долларов | 12700 | 60/55 | 75 |

| Беларусь | 197 долларов | 12509.5 | 61/56 | 71 |

| Иран | 192 доллара | 12192 | 65/60 | 77 |

| Румыния | 190 долларов | 12065 | 63/58 | 75 |

| Азербайджан | 176 долларов | 11176 | 63.5/60.5 | 71 |

| Чехия | 109 долларов | 7521 | 63/63 | 79 |

| ЮАР | 109 долларов | 6921.5 | 60/60 | 57 |

| Молдова | 106 долларов | 6700 | 63/58 | 72 |

| Украина | 90 долларов | 5715 | 60/58.5 | 71 |

| Таджикистан | 87 долларов | 5523 | 63/58 | 71 |

| Киргизия | 83 доллара | 5280 | 63/58 | 71 |

| Армения | 82 доллара | 5200 | 63/63 | 75 |

| Аргентина | 79 долларов | 5016.5 | 65/60 | 80 |

| Узбекистан | 55 долларов | 3492.5 | 60/55 | 72 |

| Грузия | 40 долларов | 2540 | 65/60 | 75 |

| Индия | 10 долларов | 635 | 58/58 | 66 |

Размер средней пенсии в процентном соотношении к средней заработной плате по стране

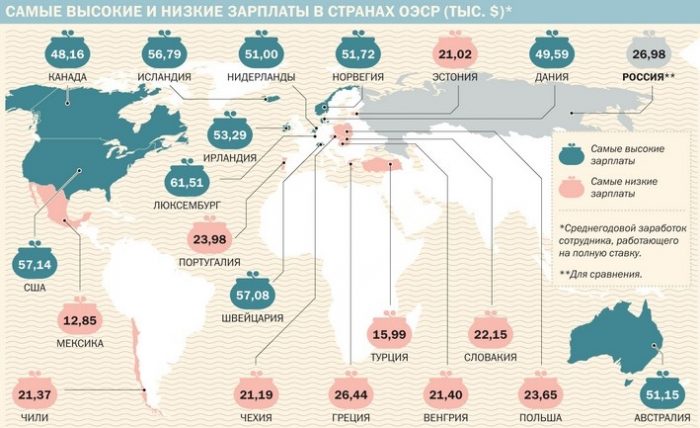

Помимо фактического размера пенсии, важным показателем является отношение размера пенсии к средней зарплате. Так наиболее высокие пенсии по отношению к средней зарплате в Хорватии, Турции и Нидерландах. Во всех трех странах они превышают размер средней зарплаты по стране. В Нидерландах на 1%, в Турции на 2% а в Хорватии сразу на 29%. Наименьший размер пенсии по этому показателю в ЮАР (пенсия равняется 18% от зарплаты) и Великобритания, где пенсия составляет всего 29% от зарплаты в среднем. Что касается России то размер ее пенсии примерно составляет 39% и она находится в пятерке аутсайдеров из исследуемых стран на инфографике ниже.

Страны где отсутствуют пенсии по старости

К сожалению, пенсии по старости, к которым привыкли большинство жителей Земли, существуют до сих пор не везде. Той или иной вид пенсионного обеспечения есть в каждой стране мира. Однако, существует целый ряд стран где нет привычной пенсии по старости, это:

- Гондурас

- Вьетнам

- Индия

- Ирак

- Кения

- Китай

- Нигер

- Нигерия

- Пакистан

- Таиланд

- Танзания

- Суринам

- Филиппины

В этих странах нет пенсии по старости, но есть другие выплаты: пенсии по инвалидности и другие пособия.

А на этом сегодня все про размеры пенсий и пенсионный возраст в разных странах мира. Делитесь статьей с друзьями и подписывайтесь на новые статьи по e-mail. Успехов и до новых встреч на страницах проекта Тюлягин!

Многие граждане стран СНГ рассматривают Северную Америку как вариант трудовой эмиграции. Им интересно, какие зарплаты и какая есть работа в Мексике.

Вид на столицу Мексики — Мехико

Чем привлекательна эта страна для трудовых эмигрантов

Это относительно высокий доход по сравнению со многими странами СНГ, обеспечивающий высокий уровень жизни, благоприятные климатические условия и проживание в курортных районах. А главное — упрощенное получение рабочей визы и либеральность действующего законодательства.

Подробнее узнать об уровне жизни в Мексике можете по ссылке.

Экономика Мексики в последние годы стабильно развивается, а грамотные реформы правительства обеспечивают неуклонный рост уровня жизни населения этой страны.

Если 20 лет назад половина населения страны испытывала недостаток средств на продукты питания, то сейчас по уровню развития экономика Мексики занимает 11 место в мире. Однако несмотря на рекордно низкий уровень инфляции, увеличение средней заработной платы и количества населения, которое можно отнести к среднему классу, разница между доходами сельских и городских жителей, между доходами в центральных и окраинных штатах остается колоссальной.

Смотрите в видео: интересные факты о Мексике.

Средняя зарплата

Какова же средняя зарплата в Мексике? По разным источникам, в среднем по стране зарплата составляет от 600 амер. долл. до 1000 евро в месяц. Однако большинство крестьян и жителей окраин работают и за 200 долл. в месяц.

Далеко не все граждане Мексики могут найти работу с большой зарплатой. Больше 45% населения (около 52 млн человек) живет в относительной бедности. Как и большинство развивающихся стран, Мексика отличается невероятно большим расслоением населения по уровню доходов. 20% наиболее обеспеченной части населения Мексики в год зарабатывают в среднем 32756 долл., а 20% наименее обеспеченных — всего 2570 долл.

Страны с самыми высокими и низкими зарплатами

По утверждению нерезидентов, проживающих на территории этой страны, средний ежемесячный доход у молодых специалистов с университетским образованием составляет от 8000 до 10000 мексиканских песо, что равняется приблизительно 600-750 долл. США.

Средний ежемесячный доход специалиста с опытом работы не менее 5 лет может составлять от 10000 до 15000 мексиканских песо. Высококлассный специалист с большим опытом работы может рассчитывать на зарплату до 25000 мексиканских песо, что составляет около 1800 долл. США. Вполне достойную жизнь обеспечивает доход в 10000 мексиканских песо.

Средний доход семьи в Мексике с вычетом всех налогов составляет 12800 долларов в год. Для сравнения — в России этот показатель на 2017 год составил 15500 долларов.

Налогообложение страны

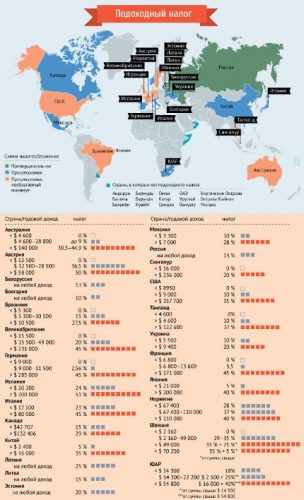

Налоги в Мексике довольно высоки. Максимальный подоходный налог составляет до 40% от общей суммы доходов. Это один из самых высоких показателей в мире. Причем в налогооблагаемую сумму включается даже оплата жилья работодателем.

Однако налоговая система в этой стране, как и во многих других, прогрессивная, т.е. те, кто зарабатывает больше, будут платить больше налогов. Система налогообложения нерезидентов (иностранных граждан), работающих на территории страны, несколько отличается. Максимальный подоходный налог у них не превышает 35% от всех начислений. Все физические лица, постоянно проживающие на территории страны и получающие более 50% доходов в Мексике, считаются ее резидентами.

Подоходный налог в Мексике и других странах

Помимо подоходных налогов физические лица (резиденты страны) в обязательном порядке платят налог на недвижимость, прирост капитала, дивиденды.

В отличие от многих других стран, в Мексике отсутствуют налоги на приобретение капитала, на чистые активы и на сам капитал. В случае если у человека двойное гражданство, в Мексике для его налогообложения применяется особое соглашение, по которому подоходный налог платится только в одной стране. Однако если за границей уплачен налог на доход, который освобожден от налогообложения в Мексике, то эту сумму нельзя зачесть в качестве уплаты налогов в Мексике.

Расчет доходов

Минимальная зарплата, по данным официальной статистики, составляет в 2017 году всего 80,04 мексиканских песо в день (около 3,75 евро). Размер минимальной зарплаты зависит от зоны. Например, в так называемой зоне А она составляет 5,13 амер. долл. в час, а в зоне В — 4,86 долл. Таким образом, минимальная зарплата в стране установлена на запредельно низком уровне, а официальный прожиточный минимум не соответствует действительности. Реальный прожиточный минимум в Мексике составляет около 25 долл. США в день.

Минимальная зарплата Мексике в долларах США по сравнению с другими странами

Уникальная ситуация в стране сложилась в отношении зарплаты работников образования. Так, зарплаты учителей достигают 68 тыс. долл. в год или более 38 минимальных заработных плат. Для сравнения: годовая начальная заработная плата учителя старших классов стандартной квалификации в Германии составляет 61317 долл. США, а в Америке — 42695 долл. Т.е. школьные учителя в Мексике получают больше, чем учителя в развитых богатых странах Европы и в США. Таким образом, мексиканские преподаватели — самые высокооплачиваемые преподаватели в мире. Ежегодно государство тратит около 5% от ВВП на зарплаты учителей. В России этот показатель составляет менее 4%.

Но такой уровень доходов лиц, занятых в сфере образования, вовсе не означает высокого уровня получаемых знаний. Поэтому на рынке занятости чаще всего вакантными являются места для специалистов высоких категорий. Проще всего русскоязычным соискателям найти в Мексике работу переводчика, специалиста IT-технологий, секретаря, водителя и продавца. Практически всегда востребованы квалифицированные специалисты технических специальностей. На подъеме находятся логистика и туризм, а местные кадры пока не в состоянии удовлетворить спрос на многие дефицитные позиции по этим направлениям.

Как обстоят дела с пенсиями

Что касается пенсии в Мексике, страна пока тратит небольшой процент бюджетных средств на пенсионные выплаты. Но это не значит, что в стране мало пенсионеров. Просто пенсию получают всего около 35% бывших работников. Индивидуальные пенсионные счета в стране складываются из 4 субсчетов. На основной счет (RCV) денежные средства поступают от работодателя, федерального правительства и в виде определенного процента от заработной платы самого работника. С этого счета пенсионер будет получать ежемесячную пенсию.

Отдельный субсчет выделяется для дополнительных средств, которые работодатель может начислять работнику на добровольной основе. Субсчет, именуемый «Корпус», пополняется ежемесячным отчислением 5% от заработной платы работника. Субсчет «Дополнительные взносы» может содержать дополнительные средства, поступающие от работодателя или работника для увеличения пенсионного накопления. Денежные средства с этих счетов можно получить только после выхода на пенсию по старости.

Теплый климат, невысокий уровень жизни, качественное и относительно недорогое медицинское обслуживание в Мексике сделали эту страну очень привлекательной для многих пожилых граждан Европы и США.

В Мексике создаются целые поселки, ориентированные на проживание пожилых людей.

Получая европейскую или американскую пенсию, люди вполне могут позволить себе съем жилья и приобретение собственной недвижимости, качественное медицинское обслуживание и великолепное питание.

Мексика реформировать свою пенсионную систему в 1997 году, превратив его из заработной платы , как вы идете (PAYG), с установленными выплатами (DB) схемой к накопительному, частные и обязательные установленным взносам схеме (DC). Реформа была разработана по образцу пенсионных реформ в Чили в начале 1980-х годов и стала результатом рекомендаций Всемирного банка .

Содержание

- 1 Структура

- 2 Пенсионная система до реформ 1995 г.

- 3 Реформирование пенсионной системы

- 4 Экономические недостатки и гендерное неравенство

- 5 ссылки

Структура

Участники мексиканской системы выбирают из множества управляющих частными пенсионными фондами под названием Administradores de Fondos para el Retiro (AFOREs). AFORE несут ответственность за управление индивидуальными счетами и инвестирование сбережений в пенсионные фонды под названием Sociedades de Inversion Especializadas para el Retiro (SIEFOREs). SIEFORE - это отдельные юридические лица с собственным советом директоров и обособленными от AFORE активами.

Пенсионная система до реформ 1995 г.

В 1943 году правительство Мексики ратифицировало законодательство , разработанное для обеспечения своих работников социальным страхованием в ведении Мексиканского института социального обеспечения (Instituto Nacional дель Seguro Social) установленными выплатами программы. Измерение количества лет, в течение которых человек вносил свой вклад в систему, а также расчет количества средств, накопленных за счет трехсторонних взносов работник-работодатель-государство, служат для определения уровней пенсий, предоставляемых при минимальном требовании взносов в размере пятисот недель для получения квалификации.

В период правления администрации Салинаса в 1984–1994 годах финансовые проблемы, связанные с программой социального страхования, и озабоченность по поводу защиты конкуренции побудили политиков задуматься о полном пересмотре и приватизации пенсионной системы. Однако сопротивление со стороны профсоюзов и необходимость продолжать поддерживать соглашение о свободной торговле ( НАФТА ) с США и Канадой вынудили Салинаса провести лишь частичные приватизационные реформы. Тем не менее, с добавлением частной составляющей к существующей государственной пенсионной системе, фундамент для возможной приватизации всей системы был окончательно заложен.

С 1989 года гарантированная минимальная пенсия, получаемая при удовлетворении требований, индексировалась до минимальной заработной платы, но она не отражала рост реальной средней заработной платы, имевший место в 1990-е годы. Довольно часто работники вносили взносы в IMSS с заработком от одного до трех минимальных размеров оплаты труда и впоследствии получали только минимальную пенсию. В результате такой резкой разобщенности между размером взносов и заработанными пособиями работники часто уклонялись от вычетов из заработной платы IMSS, работая неофициально или присоединяясь к неформальному сектору. Кроме того, работодатели часто отказывались объявлять фактическое количество сотрудников, пытаясь уменьшить взносы в IMSS. В свете таких структурных проблем, а также опасений по поводу дефицита и высоких темпов инфляции администрация Седильо в 1994–2000 годах была в конечном итоге вынуждена приступить к дальнейшим реформам.

Реформирование пенсионной системы

Для администрации Седильо серьезная девальвация песо и последовавший за ней экономический кризис 1995 года выявили потенциальные риски, связанные с открытостью счета операций с капиталом, что подтолкнуло разработчиков политики к поиску новых методов, стимулирующих внутренние сбережения. Подобно многим другим латиноамериканским странам, которые подражали чилийской модели, Мексика также решила применить аналогичный подход в своих попытках приватизировать пенсионную систему в рамках IMSS. По указанию Всемирного банка администрация Седильо добивалась принятия закона, который не только приватизировал пенсии IMSS, но и здравоохранение IMSS, однако сопротивление профсоюзов и профсоюзов учителей остановило приватизацию последних.

Хотя предложенный закон был принят в 1995 году, его полное выполнение было отложено до 1997 года. Следовательно, вся государственная пенсионная система обеспечивалась IMSS />

В 2004 году администрация Фокса в 2000–2006 годах провела дальнейшую реформу, поскольку финансовое здоровье IMSS продолжало вызывать серьезную озабоченность. Из правительственных отчетов и внутренних документов IMSS было обнаружено, что щедрая пенсионная схема, которой пользовались собственные сотрудники института, в значительной степени способствовала слабым финансовым показателям, о которых идет речь. До реформы 2004 года к сотрудникам IMSS относились более снисходительно, поскольку им разрешалось выходить на пенсию раньше, таким образом, они получали меньше лет взносов, но при этом получали пособия, значительно превышающие те, которые предоставляются выходящим на пенсию работникам в других секторах экономики. После реформы работники IMSS были вынуждены получать свои пособия через приватизированную пенсионную систему, а не через трудовой договор, однако в целом реформа не оказала значительного положительного воздействия. Напротив, это имело более символический эффект, поскольку породило будущее сокращение государства всеобщего благосостояния и роспуск профсоюзного сопротивления будущим реформам.

Экономические недостатки и гендерное неравенство

Сторонники пенсионной реформы считали приватизацию необходимой для решения финансовых проблем, связанных с системой социального обеспечения Мексики, по двум основным направлениям. Во-первых, приватизация ограничивает уязвимость пенсионной системы перед изменяющейся демографией, а во-вторых, она изолирует систему от политического вмешательства. Однако для некоторых критиков такие утверждения неубедительны. По их мнению, государство потеряло значительную часть своих доходов от социального обеспечения из-за затрат на переходный период в краткосрочной и среднесрочной перспективе, и что другие виды реформ, такие как повышение налогов или отмена специальных льгот для привилегированных групп, были бы более затратными. эффективный. Критики также утверждали, что неясно, способствует ли обязательное пенсионное накопление увеличению национальных сбережений или что оно просто вызывает изменение частных и государственных пропорций сбережений. Со скептической точки зрения, приватизация пенсионной системы лишь разоблачает прямое вмешательство мексиканского государства с целью создания новых рынков, благоприятствующих группам с особыми интересами, особенно финансовым корпорациям.

Другие критики утверждали, что приватизация пенсионной системы только усилит уровни гендерного неравенства и расслоения. Согласно мексиканской пенсионной системе с установленными взносами, различия в рабочих привычках мужчин и женщин могут привести к неравенству как на стадии накопления (рабочий период), так и на стадии выхода (пенсия). В первом случае пенсионные накопления указывают на гендерные различия в доходах и участии на рынке труда (например, женщины, как правило, имеют более короткий стаж работы и чаще меняют работу). Поскольку пенсионная реформа увеличила необходимое минимальное количество лет уплаты взносов для женщин, этот план , как правило, менее демодифицирующий, чем предыдущий пенсионный план из-за того, что среднестатистические женщины часто не выполняют это требование. В Латинской Америке довольно распространено и даже ожидается, что женщины остаются дома и заботятся о семье, тем самым оставаясь зависимыми от своих мужей. Из-за своей короткой продолжительности рабочего дня женщины часто не могут получить минимальную пенсию с учетом заработка и процентов, которые они накапливают на своих индивидуальных пенсионных счетах. На втором этапе увеличение продолжительности жизни женщин влечет за собой увеличение продолжительности периода получения пособий. Поскольку Мексика, наряду с другими странами Латинской Америки, использует таблицы смертности с разбивкой по полу, пенсионные системы индивидуальных счетов не объединяют риски долголетия между полами. При ограниченных пенсионных фондах, более длительном выходе на пенсию и реформированной пенсионной системе, в значительной степени чувствительной к уровню заработной платы, уровень расслоения между полами может только ухудшиться.

Система виутреииих сбережений

Как и в большинстве развивающихся стран, банковский сектор в Мексике более развит по сравнению с институциональными инвесторами. Тем не менее в Мексике последовательно развивается накопительная пенсионная система, что создает хорошую основу для последующего развития коллективных

инвестиций и страхового бизнеса.

Пенсионная система и ее уровни

Пенсионная система Мексики состоит из трех уровней: минимальной социальной базовой пенсии нулевого уровня, обязательных частных накопительных пенсионных планов второго уровня; дополнительных корпоративных и индивидуальных пенсионных планов третьего уровня.

Минимальная государственная базовая пенсия (нулевой уровень), финансируемая на распределительной основе, обеспечивает минимальные пенсионные выплаты лицам, не имеющим достаточных пенсионных накоплений. Минимальный размер пенсии эквивалентен минимальной реальной заработной плате 1997 г., индексируемой в соответствии с инфляцией. В 2008 г. он составлял 21 836,08 мексиканского песо (1613 долл. США) в год. Данные государственные гарантии можно рассматривать как нулевой уровень пенсионной системы.

В отличие от многих стран Латинской Америки в Мексике существует Централизованный фонд социального страхования (Mexican Social Security Institute — IMSS), выплачивающий пенсии при утрате трудоспособности и потере кормильца.

Обязательные частные накопительные планы

С 1997 г. финансирование пенсий по старости в Мексике осуществляется за счет пенсионных схем с установленными взносами, являющихся обязательными для работников частного сектора. Для государственных служащих действовал пенсионный план с установленными выплатами, однако и они с 2007 г. переходят на накопительный план (PensionISSSTE). К этому времени в странах Латинской Америки уже был создан прецедент перехода к накопительной пенсионной системе в Чили в 1981 г. и Аргентине в 1994 г. До 1997 г. для всех категорий работников в Мексике действовали распределительные пенсионные планы.

Накопительные программы в виде пенсионных фондов (SIEFOREs) осуществляют администрирование ИПС. Деятельность управляющих компаний (AFOREs) является специализированной. Каждая управляющая компания вправе управлять не более чем двумя SIEFOREs с разными инвестиционными стратегиями (инвестирование в облигации или в акции 282 ). В 2011 г. 14 AFOREs управляли 86 SIEFOREs. Под управлением AFOREs находятся около 42 млн ИПС пенсионных планов с установленными взносами.

Данный уровень пенсионной системы является обязательным и частным. Это означает обязательность участия работника в силу закона в накопительной пенсионной программе, а также право участника выбрать по своему усмотрению ту AFORE, в которой будет открыт его индивидуальный пенсионный счет. В этом смысле мексиканская система обязательных частных пенсионных накоплений похожа на чилийскую модель частной пенсионной системы.

Взносы уплачиваются работниками, работодателями и государством в порядке софинансирования. В случае стран с относительно низким уровнем доходов на душу населения, к которым относится Мексика, стимулирование пенсионных накоплений с помощью софинансирования взносов государством является более эффективным средством, чем предоставление льгот в виде уменьшения налогооблагаемой базы НДФЛ на сумму уплаченных физическим лицом социальных взносов.

Взносы, уплачиваемые совместно работниками и работодателями, составляют 6,275% от заработной платы и подлежат зачислению на индивидуальные счета участников. Кроме того, 0,225% от суммы заработка добавляются государством в порядке софинансирования. Дополнительные 5%-ные взносы в порядке софинансирования зачисляются на индивидуальные жилищные счета (Infonavit), которые в случае их неиспользования к наступлению пенсионного возраста участника перечисляются на его ИПС. Infonavit появились в 1972 г. Аналогичный институт для финансирования жилья, приобретаемого государственными служащими, называется Fovisste. Также государство вносит фиксированную сумму, индексируемую раз в три месяца в зависимости от инфляции, на ИПС всех лиц за каждый день взносов. Данный платеж называется социальной платой, или cuota social. В 2009 г. социальная плата стала перечисляться по прогрессивной шкале, направленной на поддержку работников, получающих наиболее низкую заработную плату. Данная шкала предусматривает снижение абсолютного размера социальной платы в зависимости от превышения фактической заработной платы участника установленного минимума заработной платы.

Предельный размер заработной платы (потолок) для начисления взносов в накопительный пенсионный план составляет сумму, равную 2 5-кратному превышению минимальной заработной платы.

Накопительный пенсионный план не корректируется в период безработицы. Однако в случае безработицы участнику разрешено выводить часть средств с ИПС.

Срок выхода на пенсию составляет 65 лет для мужчин и женщин, при этом взносы должны были вноситься в течение не менее чем 1250 недель, или около 24 лет.

Пенсионные выплаты менее 9-кратного размера минимальной заработной платы не облагаются НДФЛ. Для пенсионного дохода не устанавливается особых льгот. Пенсионеры не платят социальных взносов.

Выплаты пенсий осуществляются в форме аннуитетов. Добровольные частные пенсионные планы третьего уровня

Дополнительные корпоративные пенсионные планы на добровольной основе могут учреждаться одним или группой работодателей.

С 1997 г. разрешены добровольные индивидуальные пенсионные планы, являющиеся планами с установленными взносами. Пенсионные планы управляются и администрируются AFOREs и другими финансовыми организациями, такими как страховые компании и взаимные фонды. AFOREs могут одновременно управлять как добровольными, так и обязательными частными пенсионными планами. С декабря 2002 г. AFOREs было разрешено открывать на ИПС в обязательных пенсионных планах отдельные субсчета для зачисления добровольных пенсионных взносов.

Читайте также: