Пенсия это благо или

Разберемся, что такое "заморозка", что собираются замораживать и у кого. Согласно действующему законодательству каждый работодатель перечисляет за работающего у него гражданина 22% от его заработка в ПФ в виде страховых взносов. Это делают все - как решившие формировать только страховую пенсию, т ак и решившие формировать наряду со страховой пенсией накопительную. У тех, кто формирует только страховую пенсию на формирование их пенсионного капитала идут 16%, а 6% поступает в общий котел. У тех, кто решил формировать как страховую, так и накопительную пенсию, пропорции иные - 10% идет на формирование страховой пенсии, 6% на накопительную пенсию (НП), а 6% также поступает в общий котел. Что происходит далее с 6%, перечисленными на формирование накопительной пенсии? Эти 6% "изымаются" из бюджета ПФ и перечисляются либо в негосударственные пенсионные фонды (НПФ), либо передаются в Управляющие компании (УК). Там эти деньги по задумке авторов должны работать (крутиться), принося "инвестиционный доход" как будущим пенсионерам, так и топменеджменту этих компаний. Тем самым ПФРФ лишается довольно значительных средств - до 300-450 миллиардов рублей в год. Однако всю сумму, которую ПФ перечисляет в НПФ и УК Госбюджет компенсирует (возвращает) пенсионному фонду трасфертами (перечислениями). Выглядит это странновато.

Странное здесь то, что Государство почему-то решило выступить "благодетелем" и по сути за свой счет развивать институт накопительной пенсии. Причем делает это, начиная с 2002 г. В такой схеме ПФ выступает в роли транзитера государственных денег и их учетчиком. Если отбросить промежуточное звено - ПФ, то деньги, попадающие в НПФ и УК по сути своей Госбюджетные. По разным данным туда на сегодня уже "ушло" до 3 триллионов рублей. Придумал и разработал сей "институт" накопительных пенсий Минфин, возглавлявшийся тогда А. Кудриным. Ну и естественно возникает вопрос - н е способ ли это "трансформации" государственных денег в негосударственные через привязку к процессу будущих стариков и за их счет?

Казалось бы - копить, не копить на старость (помимо страховой пенсии) - добровольное дело граждан. Можно было бы просто создать отдельные и не связанные ни с пенсионным фондом, ни с Государством структуры - "добровольные НПФ". А далее - хочешь копить отдельно от ПФ - выбери кому отдать свои деньги и ожидай результатов. Не понравилось в одном месте - переложи в другое или забери. Сделать это можно самостоятельно, добровольно, без участия Государства и ПФ и не в ущерб страховой пенсии. Почему Государство вдруг "организовывает" накопительный процесс в рамках обязательного пенсионного страхования с непременным участием ПФ, "отбором" у него части страховых взносов в пользу накоплений, а потом компенсацией "отобранной" части? Да потому, что такой обязательный формат гарантирует непрекращающий поток денег в НПФ и УК от Государства. В добровольном формате НПФ и УК должны были бы сами заботиться о притоке средств граждан, показывать высокую доходность и трудиться не покладая рук - а иначе люди деньги им не понесут и не доверят.

О фициальные аргументы, которые повторяются постоянно как мантры-заклинания поборниками накопительной системы, таковы:

- Следует предоставить людям возможность самостоятельно распоряжаться хотя бы частью своего пенсионного капитала.

- Деньги, хранящиеся в НПФ и УК - это "длинные деньги" (т.е. предоставленные в безраздельное пользование на 15-20 лет), крайне необходимые для развития экономики страны и финансирования различных долгосрочных проектов. В результате их инвестирования будет получен инвестиционный доход, который получат в том числе и будущие пенсионеры через 15-20 лет.

Вроде все разумно. Однако в реальности "получилось как всегда".

Во-первых, возможностей у граждан оказалось только две - принимать решение "копить, или не копить" и выбрать из предложенного списка конкретный НПФ или УК. Во-вторых, НПФ и УК, получив длинные деньги, которые у них потребуют вернуть только через 15-20 лет, пустили их не на долгосрочные инвестиционные проекты, не на развитие экономики, а занялись традиционными для финансовых инвесторов "играми" - спекуляциями на фондовом и валютном рынках, размещением средств в банках под проценты, покупкой государственных ценных бумаг и т.д. Инвестиционный доход от этого конечно тоже есть, но за прошедшие 13 лет он почему-то оказался существенно ниже инфляции (в среднем порядка 4,7% при средней инфляции за тот же период - 9,7%). По факту произошло обесценивание той части пенсионных капиталов граждан, которые они "доверили" НПФ и УК. Заметим, что страховая часть пенсионного капитала за это же время индексировалась выше уровня фактической инфляции. Иначе говоря, НПФ и УК пообещали людям приумножить их пенсионные накопления, но этого сделано не было - "не шмогла". В итоге пенсионные капиталы граждан, втянутых в накопительную систему, не приумножились, а обесценились. Тем не менее, почему-то инвестиционного дохода хватило и на безбедное существование НПФ и УК в течение 13 лет (помещения, компьютеры, оргтехника, автотранспорт. ), и на выплату зарплат своим сотрудникам, и на создание ассоциаций, и на рекламные расходы по привлечению новых граждан к участию в "накопительной игре", и на "обсуждения" в СМИ ее полезности для общества и государства.

Госбюджет регулярно финансировал все эти процессы до тех пор, когда денег вдруг стало не хватать и "неожиданно" выяснилось, что "король-то, похоже, голый". Да и общественное мнение стало задавать неприятные вопросы с просьбой объяснить - на что тратятся и уже потрачены немалые государственные деньги, где сработали эти длинные (государственные) деньги, где инвестиционный доход?. Поэтому в 2013 г., и появилось решение о "заморозке" накопительной части пенсий. Что это означает?

Заморозка накопительной части пенсий означает следующее - прекращение передачи средств граждан из ПФ в НПФ и УК , средств, которые направлялись ими на формирование накопительной пенсии (6%). Средства граждан при этом не пропадают и не "замораживаются", а перенаправляются (в дополнение к 10%) на формирование страховой пенсии (10% + 6% = 16%).

Граждане не страдают, а спасают от обесценивания 6% своих страховых взносов и формируют на период заморозки только страховую пенсию. Госбюджет при этом избавляется от необходимости (своего добровольного обязательства) ежегодно компенсировать пенсионному фонду соответствующие средства в размере 350-400 миллиардов рублей, которые до заморозки ПФ перечислял в НПФ и УК. В "выигрыше" оказываются все, кроме НПФ и УК. Последние лишаются стабильного притока денег и возможности распоряжаться ими в течение 15-20 лет или, по версии их руководителей, лишаются "длинных денег, необходимых для развития экономики". Хотя сильно потерпевшими их тоже считать нельзя - в распоряжении НПФ и УК по-прежнему остаются уже перечисленные туда деньги (по разным оценкам до 2-3 триллионов рублей) и они по-прежнему имеют возможность ими распоряжаться и "наращивать". Кто виноват? Сами НПФ и УК и виноваты - работали бы как обещали, возможно никто бы их полезно работающие капиталы и не тронул.

Попробуем теперь понять - во что выливается участие в накопительной системе для конкретного гражданина и как это отразится на размере его будущей пенсии. Для этого р азберем последствия принятия одного из решений:

- Формировать только страховую пенсию (СП) и не формировать накопительную пенсию (НП).

- Наряду со страховой пенсией (СП), формировать и накопительную пенсию (НП).

Для сравнения возьмем трех граждан, у которых за 20 лет до выхода на пенсию сформировались (из страховых взносов) одинаковые пенсионные капиталы (ПК) в размере, например, 500 тысяч рублей. Выясним, как этот «стартовый» пенсионный капитал прирастет за 20 лет, в зависимости от выбранного гражданами варианта поведения.

· Гражданин 1 – Формировал только страховую пенсию, от формирования накопительной пенсии отказался. На его лицевом счету – 500 тысяч рублей, которые государство гарантированно ежегодно (по крайней мере так было до сих пор) индексирует на уровень не ниже инфляции. Для расчета возьмем цифру средней индексации государством пенсионных капиталов за последние 12 лет – 9%.

· Гражданин 2 – Формировал наряду со страховой, и накопительную пенсию – его решение - СП+НП. На его лицевом счету также 500 тысяч рублей. Однако они, в соответствии с его решением, «разделены» следующим образом – «страховой пенсионный капитал» (СПК), который пойдет на страховую пенсию - 312 500 рублей (10/16 от 500 тыс. руб.), «накопительный пенсионный капитал» (НПК), который пойдет на накопительную пенсию – 187 500 рублей (6/16 от 500 тыс. руб.). Индексироваться эти части капитала будут по-разному – страховая часть (СПК) ежегодно на 9%, накопительная (НПК) на 5% (средняя цифра доходности НПФ и УК за 10 прошедших лет по данным Счетной палаты и ПФР). Полагаем также, что НПФ или УК, выбранные гражданином, «проживут» все 20 последующих лет и не обанкротятся.

· Гражданин 3 – По начальным условиям полностью совпадает с «гражданином 2». На его лицевом 500 тысяч рублей – из них на страховую пенсию (СПК) 312 500 рублей, на накопительную пенсию (НПК) – 187 500 рублей. Отличие от «гражданина 2» будет заключаться в том, что выбранный им НПФ к концу 20-летнего периода обанкротится. Поэтому страховая часть его капитала (СПК), как и у первых двух, ежегодно будет индексироваться на 9%, а накопительная часть капитала (НПК) к концу 20-летнего периоды останется неизменной и не прирастет, так как в случае банкротства НПФ, государство гарантирует возврат только «номинала» - т.е. стартовых 187 500 рублей.

Прирастать капиталы будут за счет ежегодной индексации государством «страхового пенсионного капитала» (СПК) на уровень не ниже инфляции и доходности НПФ, которую они берутся обеспечить, размещая на финансово-инвестиционных рынках пенсионные деньги и получая от этого доход.

Применяя формулу сложных процентов к СПК и НПК, мы рассчитали во что превратится стартовый пенсионный капитал (ПК) наших «игроков», размером в 500 тысяч рублей к концу 20-летнего периода – к моменту их гипотетического выхода на пенсию. Посмотрите, что получилось.

Заметим, что если в расчетах дополнительно учесть рост пенсионного капитала за счет поступления от гражданина страховых взносов в течении этих 20 лет, то размер убытков будет более значительным.

Возвращаясь к вопросу из заголовка статьи - "Накопительная пенсия - благо или обман?" - предлагаем читателям ответить самим и поделиться ответом в комментариях.

Чтобы ответить на заявленный в заголовке вопрос, нужно вернуться к самому началу изменений. Ведь это у нас уже третий виток.

Первые изменения, довольно кардинальные, были в 2002 году. До этого времени у нас была распределительная система, доставшаяся нам, как и многое другое, в наследство от СССР. Суть распределительной системы: все работающие платят в один фонд, а оттуда распределяют уже на всех действующих пенсионеров. К сожалению, такая система работает только при соотношении «четыре и более работающих на одного пенсионера». В нашей стране уже давно нет такой пропорции. К примеру, в Ставропольском крае, сегодня на 1,07 работающего 1 пенсионер. Т.е. практически один к одному.

Имеет ли смысл хранить деньги в валюте?

Как менялась распределительная система?

Естественно в таких условиях распределительная система – это давно уже не работающая схема. Поэтому в 2002 году были предприняты попытки изменить систему – ввели накопительный элемент. На мой взгляд и взгляд солидарных со мной экспертов - это было вполне разумное новшество. Тем более что это не вновь изобретённое колесо, а пример взятый из опыта многих стран. И не только европейских. Япония, Китай, Чили и даже Эквадор. В большинстве стран пенсии выплачиваются не только государством. Во многих странах граждане имеют право на две и более пенсии. И в формировании их участвует как работодатель, так и собственно работающий гражданин.

А если ещё использовать возможность формировать свою добровольную пенсию, то это вообще хороший вариант. Но вернемся к условиям реформы 2002 года . Отказаться совсем от распределительной системы, конечно же невозможно. Мы ещё долго будем нести ответственность за постсоветские времена. Поэтому были учтены и эти обязательства. Наши пенсионные отчисления, вернее те которые за нас, работающих, делал работодатель , делились на страховую и накопительную части. Страховая часть – это и есть часть распределительной системы. Это те деньги, которые на наших счетах фиксировались, условно говоря , в «долг». Т.е. поступают наличные и тут же выплачиваются сегодняшним пенсионерам, как , впрочем , и сегодня.

Вернёмся к цифрам. При средней зарплате от 20 000 до 30 000 тысяч рублей, в возрасте от 30- 40 лет , человек мог сформировать восемь-десять тысяч рублей из первой плюс 6000 – 7000 рублей из второй части. При условии что его накопительная часть не была бы отдана в инвестирование УК или НПФ (управляющей компании или негосударственному пенсионному фонду). А если бы гражданин подошёл грамотно и продуманно к этому вопросу, д начал бы инвестировать В УК или НФ, то при средней доходности в 8% мог бы из второй части получить от 15 000 до 19000 рублей. Согласитесь, если сложить эти части, то получается довольно адекватная цифра пенсионного содержания. А если ещё сделать третью добровольную часть из своих собственных отчислений в том же НПФ или в страховой компании, то при 2000-3000 тысячах отчислений можно было сформировать ещё 6000-10000 тысяч прибавки к пенсии. Согласитесь , 27000-36000 в 55 лет для женщины были бы лучше сегодняшних в среднем 12 000 тысяч рублей.

Дальнейшее развитие ситуации

Следующий виток - в середине 2013 года наши накопительные счета были заморожены. Т.е. на мой счёт, ответственного налогоплательщика, работающего с полностью белой зарплатой , поступать деньги больше не будут. Те же деньги , которые там уже сформированы , пока работают по схеме депозита. В моём случае они работают под проценты в одном из НПФ.

В 2015 году следующий виток изменений. Введена балльная система! Итак со второй половины 2013 года при оговоренной средней зарплате в 20 000 – 30 000 рублей с накопительных частей счета граждан было переведено в страховую среднем от 80 000 до 130 000 на человека. Страховая часть стала рассчитываться в баллах. В формулу расчёта внесены разные показатели. Будет учитываться зарплатный потолок, экономическая ситуация в стране от которой будет зависеть стоимость рубля в конкретный год и индексация базовой части.

С 1 января 2019 года очередные кардинальные изменения. Вступил в силу закон об увеличении возраста при выходе на пенсию ( федеральный закон от 03.10.2018года). Женщины теперь выходят в 60 лет, мужчины в 65, за исключением отдельных категорий граждан.

Как организовать идеальное путешествие для пенсионеров?

Итак, про 8000 тысяч, о которых говорила выше. Снова берём взятую в расчёт среднюю зарплату 20 000-30 000. Женщина (считаю свой пример) с такой зарплатой набирает в год примерно 2-3 балла. Если брать за основу, что официальный стаж (отчисления в страховую часть) её пошёл с 30 лет. К сожалению, такова действительность, что многие ещё и не всегда работали с официальными зарплатами. Считаем: до 60 лет она наберёт за 30 лет стажа от 60 до 90 баллов. Умножаем их на стоимость балла – сегодня это 87 рублей 24 копейки. Получаем 5500- 8000 рублей. Я округляю, т.к. к тому моменту и стоимость изменится. Плюс базовая часть сегодня это 5334,19 рублей. Т.е. есть наша страховая часть пенсии получилась примерно 11 500- 14 000 рублей в 60 лет.

Нам обещают ещё изменения или дополнения к изменениям в очередной раз. Но пока это только обещания, поэтому живём реалиями. А в сегодняшних реалиях есть — выход на пенсию позже, денег при этом меньше. И остаётся надеяться только на себя. Поэтому благо это или зло, решайте сами.

Ответ на вопрос: "Пенсия — это хорошо или плохо?" — на первый взгляд, вполне однозначен. Конечно же, хорошо. Снижение возраста наступления этого события содержится в программах всех мало-мальски уважающих себя популистско-политических сил, повышение — однозначно ставит на политике клеймо бесчеловечного либерала. Да что там говорить, уже сам синоним законного прекращения трудовой деятельности, "выход на заслуженный отдых", сам по себе несет положительную смысловую нагрузку.

На шведов равняться не стоит

Есть и научные данные, подтверждающие одни лишь "плюсы" в превращении работника в пенсионера. Например, ученые Стокгольмского университета Швеции доказали еще несколько лет назад, что после выхода на заслуженный отдых симптомы депрессии, имеющиеся у четверти работников в возрасте, значительно снижаются.

Но тут, пожалуй, надо учесть, что шведы в смысле разных там депрессий — народ особый. Местная разновидность социализма здорово разбаловала потомков викингов — "плохое настроение" и среди более молодых людей является основанием для выписки им "больничных" чуть ли не в той же четверти от общей заболеваемости.

И правда, когда социальное законодательство столь гуманно, отчего бы не сделать себе недельку-другую дополнительного отпуска под предлогом "я что-то особой радости от жизни не ощущаю".

Может, поэтому ученые других стран отмечают другие совсем не похожие на шведский опыт последствия от выхода на пенсию. Например, еще в прошлом году французские исследователи на основании многолетнего наблюдения над полумиллионом соотечественников заметили, что:

каждый дополнительный год, проведенный сверх пенсионного возраста на работе, снижает риск деменции (слабоумия) и болезни Альцгеймера на 3,2 процента.

И вообще, никто не отменял статистику еще 80-х годов прошлого века: после ухода с работы частота смертности от инфаркта возрастает в два раза. Во всяком случае, в первый год, когда пенсионер привыкает к новому для себя состоянию.

От выхода на пенсию своих "благоверных" могут страдать и их супруги. Так, в те же 80-е годы американский врач Чарльз Клиффорд Джонсон ввел в употребление даже специальный термин — "синдром мужа в отставке". В связи с тем, что супруги вышедших на пенсию мужчин говорили ему:

- "Я схожу с ума"

- "Мне хочется кричать"

- "Ты все время у меня под ногами".

Оказывается, когда мужчина и женщина долго живут вместе, им нужно и отдыхать друг от друга, чему очень способствует пребывание на работе.

Особенно ярко "синдром мужей-пенсионеров" был проиллюстрирован недавним исследованием, в котором приняли участие 840 японок. После начала "заслуженного отдыха" их супругов дамы из Страны восходящего солнца начинали испытывать отнюдь не курортные чувства:

- сорок семь процентов из них жаловались на эмоциональные проблемы

- 41 процент испытывали стресс

- 23 процента были в депрессии

- 16 процентов страдали от проблем со сном.

Причем с каждым последующим годом состояние участниц усугублялось на 6-14 процентов.

Но не стоит думать, что выходом из такой ситуации для представительниц "прекрасного пола" могла бы стать собственная работа вне дома. То есть это действительно выход, но только для женщин.

Потому что, оказывается, если муж уходит на пенсию раньше жены, он быстро погружается в депрессию и начинает чувствовать себя все хуже. Даже если объективные показатели здоровья не свидетельствуют о его реальном ухудшении.

Такое состояние называется "иппохондрия" - тревожная зацикленность на:

- ощущениях организма

- размышления о тех или иных чаще не существующих болезнях.

Но как только спутницы жизни действительно начинали действительно сопутствовать главам семейств в повседневном времяпровождении, ситуация сразу же исправлялась. Правда, как следует из вышеприведенных фактов, далеко не с безвредными последствиями для самих женщин.

Уходить ли на пенсию?

Так какие же можно сделать выводы из всего вышесказанного? Неужто на пенсию не надо уходить?

Вообще, если есть такая возможность и, главное, желание, то получение пенсионного удостоверения можно и отсрочить.

Например, одна знакомая автора статьи, опытнейшая врач-окулист, живущая в средних размерах райцентре, продолжает работать в больнице, несмотря на свои 86 лет! За операционным микроскопом, конечно, уже не стоит, да и на полную ставку работать здоровье не позволяет, но с несколькими больными в стационаре возится с удовольствием и с взаимной пользой для них и себя.

Но если возраст и здоровье не позволяют ходить на прежнюю работу, выход на пенсию, конечно, не помешает. Другое дело, что не надо понимать последнюю в смысле полного безделья. Как говаривал всемирно известный ученый, лауреат Нобелевской премии академик Павлов: "Лучший вид отдыха — это перемена рода деятельности".

Так и на пенсии совсем не обязательно сидеть дома целыми днями у телевизора. Можно подыскать себе новую работу, но уже:

- для души

- а не ради заработка.

Впрочем, дополнительные деньги тоже не помешают. Но, главное, чтобы труд приносил радость. Как резонно заметил гениальный Конфуций:

"Найди себе работу по душе — и тебе не придется работать", — в смысле необходимости принуждать себя, трудиться через силу и т. п.

Под "работой" не обязательно подразумевается сидение в офисе. Это могут быть:

- и рыбалка

- и прогулки

- и посиделки с друзьями.

Лишь бы все это вызывало искренний интерес и дарило положительные эмоции. Заодно и любимой супруге не придется глаза круглыми сутками мозолить — ей ведь тоже надо отдыхать от забот о "большом ребенке", муже.

И тогда пенсия превратится действительно в "заслуженный отдых", а не в тоскливое доживание отведенного тебе жизненного срока с ощущением собственной ненужности и покинутости.

Встройте "Правду.Ру" в свой информационный поток, если хотите получать оперативные комментарии и новости:

Подпишитесь на наш канал в Яндекс.Дзен или в Яндекс.Чат

Также будем рады вам в наших сообществах во ВКонтакте, Фейсбуке, Твиттере, Одноклассниках.

Почему правительство РФ решило пойти на такие меры и не вызовут ли они социального взрыва

14 июня правительство России объявило о пенсионной реформе. Перестройка системы пройдет по всем фронтам и начнется с повышения возраста выхода на пенсию.

Согласится ли парламент с нововведением? Подпишет ли президент документ? И как это все отразится на экономике и на людях Бурятии?

Суть реформы

Начнем с того, что разговоры о повышении пенсионного возраста шли давно. Кабинет министров «закидывал удочку», пытаясь прощупать общественное мнение и подготовить население к неизбежным переменам, в течение последних нескольких лет. Однако старт этим переменам был дан только на минувшей неделе. Правительство обнародовало документ, согласно которому мужчины будут уходить на пенсию в 65 лет, а женщины - в 63 года.

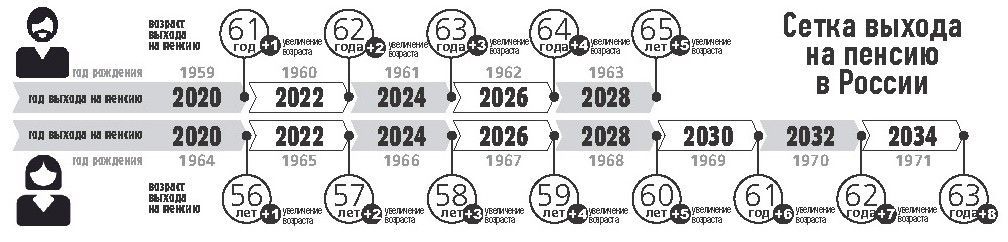

Еще позже уйдут на пенсию те, кто не выработает необходимого минимального стажа в 9 лет. Женщинам назначаться такая пенсия будет только в 68, а мужчины смогут стать пенсионерами в 70 лет.

При этом реформа сохраняет бонусы для некоторых категорий будущих пенсионеров. В частности, мужчины, которые проработают в особых климатических условиях в районах Крайнего Севера и приравненных к ним местностях, выходить на пенсию будут в 60 лет. Женщины за ту же работу - на два года раньше, в 58.

На два года раньше остальных смогут уйти на пенсию мужчины, отработавшие 45 лет, и женщины, чей страховой стаж составит 40 лет.

Прежними останутся требования к стажу педагогов, медицинских и творческих работников. Сейчас им необходимо выработать специальный стаж от 15 до 30 лет. При этом возраст выхода на пенсию этих работников будет исчисляться с учётом общих подходов к темпам повышения пенсионного возраста.

В Бурятии 9 тысяч человек собираются уйти на пенсию в 2019 году, но могут ее не получить, если законопроект будет принят.

Согласно законопроекту, реформа пройдет в несколько этапов и начнется 1 января 2019 года. Переходный период продлится до 2034 года. В течение этого времени возраст выхода на пенсию будет расти ежегодно на один год.

В Министерстве труда России объяснили, что основной причиной, побудившей правительство к пенсионной реформе, стали новые демографические условия в стране. Сейчас люди не просто живут дольше – дольше остаются активными.

Кроме того, в правительстве уверяют, что увеличение пенсионного возраста позволит повышать выплаты действующим пенсионерам. Те, кто уже вышел на пенсию, будут каждый год получать примерно на одну тысячу рублей больше. Сейчас сумма индексации колеблется от 300 до 500 рублей.

Ждать ли социального взрыва?

В России, согласно опросам, за повышение пенсионного возраста выступает только 8% жителей. 92% – против. Примерно такие же цифры показывает и Бурятия.

В подтверждение этого активно собирает сторонников петиция против пенсионной реформы на сайте www.change.org. Документ, инициатором которого стала Конфедерация труда России (Общероссийское объединение профсоюзов), на момент публикации материала собрал полтора миллиона подписей. Профсоюзы запустили такую же петицию и на платформе Российской общественной инициативы. Чтобы обращение рассмотрели на федеральном уровне, необходимо набрать 100 тысяч сторонников. Буквально за несколько дней петицию подписали более 70 тысяч человек. Профсоюзы России намерены подкрепить петиции митингами и, возможно, забастовками.

Поддержать федералов в случае необходимости готовы и в Бурятии.

- Мы намерены поднять вопрос на республиканской трехсторонней комиссии по регулированию социально-трудовых соглашений. Она состоится на этой неделе. Соберутся три стороны: правительство, профсоюзы и работодатели, - говорит Дмитрий Колмаков, председатель союза «Объединение организаций профсоюзов Республики Бурятия». - Митингов мы пока не планируем, но в случае рекомендаций из федерального центра будем организовывать. Мы уже инициировали, чтобы члены профсоюзов - каждый лично - звонили на горячую линию во время прямой линии президента и высказывали свое несогласие с пенсионной реформой.

Истинная причина в отсутствии денег

В союзе считают, что причиной нововведений, кроме официально названной, являются еще и отрицательные демографические перемены, а также ухудшение экономической ситуации в стране.

Дмитрий Колмаков по опыту других стран заметил, что такие меры правительства обусловлены только негативными тенденциями. Одна из них связана с нехваткой молодежи. По сути, идет старение населения и не хватает людей трудоспособного возраста. Вторая причина - у государства нет средств на обеспечение социальных гарантий.

Татьяна Думнова о повышении пенсионного возраста: «Эта мера несвоевременна»

Эксперты считают, что пенсионная реформа не решит всех проблем, а, наоборот, добавит новых. В частности, может увеличиться безработица, ведь уже сейчас жители после 45 лет с трудом находят работу. При приеме на работу работодатели отдают предпочтение более молодым работникам. Так что не совсем понятно, где будут работать 60-летние жители региона. Пока для них не предусмотрено такого количество рабочих мест, а представленные на бирже труда – с нищенской зарплатой.

- Я резко против пенсионной реформы и считаю, что в нашей стране для этого нет возможностей. Она приведет только к увеличению безработицы, росту числа профзаболеваний, увеличению числа инвалидов и людей с хроническими заболеваниями, - отметил председатель союза «Объединение организаций профсоюзов Республики Бурятия».

Также претерпит изменения традиционный для нашей страны институт «бабушек-дедушек», которые нянчатся с внуками, позволяя молодым родителям раньше выходить на работу. Теперь старшее поколение будет вынуждено дорабатывать еще несколько лет до пенсии, а их дети – ждать своей очереди в государственные сады.

Торопит будущий бюджет

Отметим, что законопроект пока лишь одобрен правительством России. Теперь его должны рассмотреть в Государственной Думе и в Совете Федерации, и только затем он отправится на подписание к президенту страны.

По словам депутата Государственной Думы от Бурятии Алдара Дамдинова, до летних каникул рассмотреть законопроект депутаты смогут только в первом чтении. Скорее всего, окончательное решение будет принято осенью. С одной стороны, спешить в этом вопросе не хотят, с другой - подгонять будет бюджет на ближайшие три года, который формируется с осени. Сформировать его без учета пенсионных нововведений будет невозможно.

- Пока сложно давать комментарий о самом проекте, потому что его содержание мы еще не видели. В Государственную Думу он пока не поступал, но обещают сегодня-завтра. По регламенту, параллельно с обсуждением в парламенте будет идти обсуждение документа во всех субъектах Российской Федерации. Свои заключения должны дать региональные правительства и парламентарии. Надо дождаться этого момента. Тогда будут понятны все экономические эффекты. С одной стороны, мы давно говорим, что пенсионный возраст надо поднимать, с другой – я не вижу механизма, как это все будет реализовываться. Пока все, что говорят, говорят СМИ, - говорит депутат.

Отметим, что против повышения пенсионного возраста ранее высказывался Владимир Путин. Возможно, парламентарии учтут все мнения и смягчат, а то и вовсе заморозят законопроект. Уже сейчас известно, что депутаты Госдумы от оппозиционных партий собираются голосовать против реформы.

Справка «ИП»

С 2000 по 2017 год продолжительность жизни в России у мужчин выросла с 59 до 67,5 лет, у женщин – с 72 до 77 лет. Продолжительность жизни по прогнозам Росстата в 2024 году составит у мужчин 72 года, у женщин – 82 года. К моменту завершения переходного периода пенсионной реформы в 2028 году мужчины будут жить в среднем до 75 лет, женщины к 2034 году - до 85 лет. Растет продолжительность жизни и в Бурятии. По данным Бурятстата, в 2017 году мужчины в среднем доживали до 65, женщины – до 75 лет. К 2024 году мужское население Бурятии будет жить до 69 лет, женщины – до 78 лет. В 2028 году продолжительность жизни мужчин прибавится еще на два года – до 71 года. Женщины к 2034 году в среднем будут жить до 81 года.

Приветствую Вас Уважаемый Посетитель Виртуальной школы пенсионера – будущего и настоящего!

Здесь Вы найдете ответы на многие практические вопросы ФИНАНСОВОГО И ПЕНСИОННОГО ПЛАНИРОВАНИЯ ЖИЗНИ.

Узнаете, что необходимо Вам предпринять, чтобы подойдя к пенсионному возрасту, а может быть и раньше, наслаждаться ЖИЗНЬЮ на пенсии, а не ВЫЖИВАТЬ на пенсию от государства.

Что это за вопросы?

Вопросы ПЕНСИОННОГО ПЛАНИРОВАНИЯ ЖИЗНИ:

- как увеличить свою пенсию от государства;

- на какую пенсию лучше ориентироваться при планировании своей жизни с учетом перспективы развития пенсионной системы в нашей стране;

- как правильно оформить пенсию и т.д.;

Вопросы ФИНАНСОВОГО ПЛАНИРОВАНИЯ ЖИЗНИ:

- как правильно управлять своими личными финансами, чтобы средств хватало для полноценной ЖИЗНИ на пенсии и чтобы не было необходимости в пенсионном возрасте продолжать РАБотать на "дядю";

- где взять для этого деньги;

- как правильно выбрать и освоить удаленную работу, чтобы выйти на "пенсию" не дожидаясь пенсионного возраста и т.д.

Уважаемый посетитель!

Почему 95% пенсионеров нашей страны живут исключительно на нищенскую пенсию от государства?

На мой взгляд, объяснение простое:

- Их никто не учил жить по другому. Точно также жили их родители и такой «жизни» они научились у них.

- Теперь они своим примером «учат» своих детей и внуков, как на пенсии ДОЖИВАТЬ, а не ЖИТЬ.

И вот чтобы положить конец этому порочному кругу, давайте мы, в том числе и своим личным примером, будем учить наших детей и внуков грамотному пенсионному и финансовому планированию жизни.

Чтобы наши дети и внуки сумели выбраться из этих 95% будущих пенсионеров, которые будут вынуждены ВЫЖИВАТЬ на пенсию.

Как это сделать практически Вы узнаете из материалов Виртуальной школы пенсионера – будущего и настоящего.

Вы еще БУДУЩИЙ пенсионер? Тогда Вам сюда:

- Пенсионная реформа 2014 - 2015

- Финансовое планирование жизни

- Пенсионное планирование жизни

- Накопительное страхование жизни и здоровья

- Вся правда о кредитах. Кредитное рабство и как его избежать

- Как использовать материнский капитал

- Как выбрать НПФ для формирования накопительной пенсии

- Формирование накопительной части пенсии

- Пенсии с 2015 года: Федеральные пенсионные законы

- Досрочное пенсионное обеспечение по старости

- Досрочные трудовые пенсии

- Оформление, выплата и доставка пенсий

- Пенсии по государственному пенсионному обеспечению

- Пенсии индивидуальных предпринимателей

- Условия назначения страховых пенсий

- Программа софинансирования пенсии

- Как настроиться на благополучие

- Достижение успеха без офисного рабства

- Как обеспечить свое финансовое благополучие

- Наполеон Хилл. Думай и богатей

- Дж. С. Клейсон. Самый богатый человек в Вавилоне

- Владимир Довгань. Код счастья

- Бодо Шефер. Прорыв к финансовому успеху

- Виртуальная Школа Пенсионера - будущего и настоящего

Вы уже НАСТОЯЩИЙ пенсионер? Тогда вам сюда:

- Пенсионная реформа 2014 - 2015

- Финансовое планирование жизни

- Пенсионное планирование жизни

- Все о Социальных картах

- Российские пенсии гражданам, проживающим за границей

- Все что нужно знать пенсионеру о страховании

- Как заработать пенсионеру в интернете

- Социальные пособия, выплаты и льготы пенсионерам

- Досрочные трудовые пенсии

- Наследование не выплаченных сумм пенсий

- Пенсионное обеспечение военнослужащих

- Пенсии нетрудоспособных граждан

- Выплаты, назначаемые дополнительно к пенсии

- Оформление, выплата и доставка пенсий

- Федеральный закон «О страховых пенсиях» № 400-ФЗ

- Пенсионная система России сегодня

- История Пенсионной системы России

- Функции Пенсионного фонда России

- Программа софинансирования пенсии

- Положение военных пенсионеров

- Виртуальная Школа Пенсионера - будущего и настоящего

С уважением и верой в Вашу достойную ЖИЗНЬ на пенсии,

Колесов Г.Б.

эксперт по пенсионному и финансовому планированию жизни,

независимый пенсионный консультант

-Рубрики

- Аналитика (1416)

- Армия и Флот (511)

- Галерея. Фото. Видео (61)

- Интересные факты (619)

- Интернет и ПК (36)

- Кулинария (139)

- Лента новостей (2241)

- Мир увлечений (15)

- Музыка (15)

- Мысли вслух (2520)

- Наука и техника (276)

- Наше здоровье (25)

- Общество (2081)

- Окружающий мир (142)

- Политика (2160)

- Украина (339)

- Хорошая музыка (1)

- Экономика (827)

- Юмор (209)

-Поиск по дневнику

-Сообщества

-Статистика

![]()

Мысли вслух

Общество

1 июня 2018 г.

Автор: Сергей Черняховский

П енсия – это обязанность и долг государства перед гражданами. Если у тебя есть долг, но нет денег, последнее обстоятельство тебя от долга не освобождает.

Пенсия по старости – это пособие для нетрудоспособных, или обязанность общества и государства гарантировать достойную жизнь человека после определенного момента.

39-я статья Конституции РФ (Глава «Основные права и свободы граждан») определяет:

1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

То есть пенсия по возрасту – это некое социальное обеспечение. Пособие, наравне с другими пособиями – вплоть до пособия по безработице, то есть некое вспомоществование для неимущего, в данном случае – неспособного работать.

Причем источники такого вспомоществования не указаны. Отмечается только, что

2. Государственные пенсии и социальные пособия устанавливаются законом;

3. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

Гарантии есть, обязательств по их исполнению нет.

43-я статья Конституции СССР (Глава 7. Основные права, свободы и обязанности граждан СССР) гласила:

«Граждане СССР имеют право на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, а также потери кормильца» . И указывалось: «Это право гарантируется социальным страхованием рабочих, служащих и колхозников, пособиями по временной нетрудоспособности; выплатой за счет государства и колхозов пенсий по возрасту, инвалидности и по случаю потери кормильца; трудоустройством граждан, частично утративших трудоспособность; заботой о престарелых гражданах и об инвалидах; другими формами социального обеспечения».

При внешнем сходстве – в чем сущностная разница.

Конституция РФ гарантирует в старости социальное обеспечение – то есть имеется в виду, что в старости человек будет получать от общества некую помощь.

Конституция СССР гарантировала в старости «материальное обеспечение» и в дополнение – те или иные формы социального обеспечения, то есть общественной помощи.

То есть материальное обеспечение и социальное обеспечение – это не одно и то же: социальное означает, что тебе будут в некой форме помогать.

Материальное обеспечение означает, что в старости человек будет материально обеспечен. То есть – что у него, при прочих равных, не будет необходимости зарабатывать себе на жизнь и ему будет обеспечена достойная старость.

Поэтому ко второй половине 80-х гг. в СССР пенсии устанавливались в диапазоне от 70 до 140 рублей (если не брать «персональных»), а в России насчитываются абсолютно непрозрачным образом в размере от 7 000 рублей до примерно 20 000 – если также не брать неких особых случаев.

Рубль СССР 80-х годов – это примерно 500 рублей современной России. То есть 70 рублей – это 35 тысяч рублей, а 140 рублей — это 70 000 рублей современной России.

Поэтому на пенсию в СССР можно было прожить не работая, а на пенсию в РФ прожить не работая нельзя.

Поэтому в СССР у государства было моральное право предлагать на выбор: работа или пенсия (и то в 80-е годы лишь ограничивалась их общая сумма), а у государства в России такого права нет.

Потому что в СССР государство обеспечивало гражданам достойную старость, а государство в современной России выдает вспомоществование. А в 90-е годы – выдавало вообще милостыню.

Все это, как и призывы к увеличению пенсионного возраста, оправдывается уверениями в том, что у государства нет денег платить всем достойную пенсию.

Но пенсия – это не благодеяние государства. Это не форма благотворительности. И даже не процент с накоплений того, кому ее платят.

Пенсия – это обязанность и долг государства перед гражданами. Если у тебя есть долг, но нет денег, последнее обстоятельство тебя от долга не освобождает. Найди. Заработай. «Роди».

Нынешнее российское государство слишком много задолжало гражданам. Разбазарило созданные ими богатства. Раздало кому попало предприятия, созданные народом. Своим непрофессионализмом и нелепыми «реформами» угробило в стране производство. Значит – должно расплатиться. За все, начиная с 1985 года. Вот пусть и отрабатывает.

И отбирает нефтяные скважины и металлургические комбинаты у тех, кому позволило их украсть. Или – пусть объявляет себя банкротом и отдает гражданам ими же созданную собственность.

Дело в ответе на два вопроса.

Первый:

пенсия по возрасту – это то, что государство обязано заплатить честно работавшему человеку, или пенсия по возрасту – это то, на что человек должен за всю жизнь накопить себе деньги, недополучая их в предыдущие годы?

Можно отвечать на этот вопрос и так.

Но если так, к чему слова о гарантиях по возрасту в тексте Конституции… Для того, чтобы откладывать деньги на старость, не нужно разрешение конституционного уровня. Копить и откладывать их можно и при самодержавии.

И если речь идет о накопительной пенсионной системе

– значит, гарантии Конституции в этом вопросе есть ложь и лицемерие. Если они не есть ложь и лицемерие – значит, государство должно из своих средств – заработанных ими, или изъятых у определенных социальных групп – выплачивать гарантированную и пенсию своим гражданам.

Причем не тогда, когда они уже не смогут работать, а тогда, когда достигнут возраста, который общественно будет признанным как дающий право не работать – «уйти на отдых».

Как уходят люди домой с работы не потому, что падают от усталости, а потому, что окончился 8-ми часовой рабочий день.

И второй, еще более существенный вопрос.

Пенсия – это вспомоществование, позволяющее не умереть с голоду, как пособие по безработице, или пенсия по старости – это право на достойную и обеспеченную жизнь по достижении определенного возраста?

То есть пенсия – это нечто сродни прожиточному минимуму, или пенсия – это то, получая что человек выглядит заслуженным ветераном, посвятившим свою жизнь служению своей стране?

Потому что если это нечто наподобие пособия голодающему, то внук этого пенсионера, глядя на него, в лучшем случае скажет: «Да, мой дед был честным человеком, всю жизнь честно работавшим на свою страну – и эта страна в конце жизни сделала его нищим. Я не буду так глуп: я либо смолоду буду жить только для себя, либо как можно быстрее уеду из ЭТОЙ страны, которая так бесчестно обошлась с моим честным дедом».

Тогда как должно быть так, чтобы внук, взглянув на достойную жизнь деда, сказал: «Он был честен и работал честно – он отдал свою жизнь своей стране – и страна дала ему достойную и обеспеченную старость. И я горжусь им, и я горжусь своей страной. И всю жизнь, как и он, посвящу своей стране».

А если говорить о возрасте – формально это вопрос, который в разных условиях может действительно решаться по-разному.

Но с двумя оговорками.

Первая: никакой новый закон не может быть принят, если он ведет к ухудшению положения граждан страны.

И вторая: подобное решение, ведущее к увеличению пенсионного возраста, если и может приниматься на основании тех или иных соображений – он не может приниматься на основании того соображения, что у государства не хватает денег.

Обеспечение гарантированной обеспеченной старости – обязанность и долг государства по отношению к гражданину.

Отсутствие денег – не основание не платить долги. Искать нужно и зарабатывать.

Государство, если это социальное государство, не должно покрывать свои социальные обязательства за счет сбора налогов. Оно должно покрывать их за счет продукта, произведенного на государственных предприятиях, и иных форм государственного заработка.

Читайте также: