Перевод накопительной пенсии один раз в пять лет

Если вы родились в 1967 году или позже и успели хоть немного поработать с 2002 по 2014 год, у вас есть не только страховая часть пенсии, но и пенсионные накопления . Ваша будущая пенсия зависит в том числе от того, насколько удачно пенсионный фонд инвестирует эти накопления. Если размер дохода вас не устраивает, можно перевести свои деньги в другой фонд с более удачной инвестстратегией. Рассказываем, как это лучше делать.

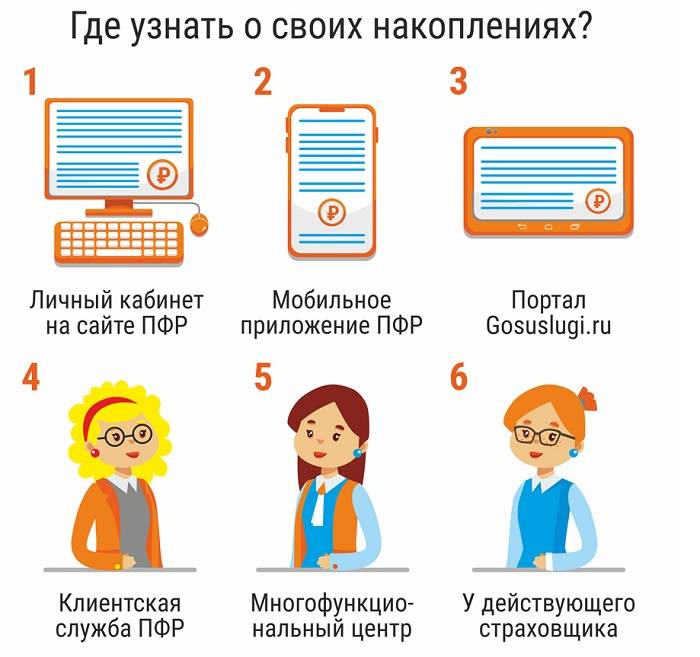

Как узнать, где лежат мои пенсионные накопления?

Ваши пенсионные накопления могут храниться:

- ВПенсионном фонде России(ПФР)

Если вы никогда не писали заявлений о переводе накоплений, то они находятся именно в ПФР и их инвестирует государственная управляющая компания — Внешэкономбанк (ВЭБ) .

Также ваши деньги могут находиться в инвестиционном портфеле одной из частных уполномоченных управляющих компаний (УК) ПФР — если вы подавали заявление о смене УК. - В негосударственном пенсионном фонде (НПФ) , который участвует в системе обязательного пенсионного страхования.

Пенсионные накопления попадают в НПФ по заявлению владельца. Но бывали случаи , когда накопления переводили без ведома клиента: например, по подложным документам. С 2019 года это стало невозможно .

Проверить, где сейчас находятся ваши пенсионные накопления, можно в Пенсионном фонде России, через личный кабинет на сайте ПФР или Портал госуслуг .

Как узнать, сколько у меня пенсионных накоплений и какой доход приносят инвестиции?

Сумму накоплений без учета инвестиционного дохода вы можете узнать в местном отделении ПФР или в личном кабинете на Портале госуслуг .

В своем фонде можно получить полную детализацию по счету: какая часть денег приходится на сами пенсионные взносы, а сколько заработал фонд, пока инвестировал ваши накопления.

Кроме того, в выписке фонда будет указано, когда вы стали его клиентом.

Можно ли сравнить доходность инвестиций моего фонда и других?

Информацию о доходности всех НПФ можно посмотреть на сайте Банка России . Найдите таблицу «Основные показатели деятельности негосударственных пенсионных фондов», а в ней колонку — доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Там вы сможете сравнить результативность инвестиций своего фонда и других НПФ.

Показатели всех управляющих компаний Пенсионного фонда России можно найти на сайте ПФР . В разделе «Расчет доходности инвестирования средств пенсионных накоплений» приводятся данные с 2004 года. Необходимо обращать внимание не только на название УК, но и на конкретный инвестиционный портфель. Но эти показатели приводятся до вычета комиссий и других платежей, которые берут управляющие компании. Это стоит иметь в виду при сравнении доходности НПФ и УК, так как в данных НПФ большая часть комиссий уже учтена.

Например, у ВЭБ есть два инвестиционных портфеля: портфель государственных ценных бумаг и расширенный инвестиционный портфель — кроме госбумаг в него входят корпоративные облигации и депозиты . По умолчанию деньги будущих пенсионеров попадают в расширенный портфель. Но можно поменять его на портфель госбумаг.

Некоторые УК предлагают два-три варианта инвестиционных портфелей — с разными наборами инструментов: ценных бумаг, депозитов и других финансовых активов. Доходность разных инвестиционных портфелей, как правило, различается.

Можно ли поменять фонд или УК?

Да, можно перевести пенсионные накопления из ПФР в НПФ. И наоборот — вернуть накопления из НПФ в ПФР. А также перейти из одного негосударственного фонда в другой.

Есть два варианта перехода: срочный , то есть через пять лет с момента подачи заявления, и досрочный — в ближайший год.

Накопления всегда переводят с задержкой. Если вы пишете заявление на досрочный переход, то ваши деньги передадут в новый фонд до конца марта следующего года. Если выберете срочный переход, то должен закончиться текущий год, пройти еще четыре полных года, а затем до конца марта пятого года ваши накопления перейдут в выбранный фонд.

Подать заявление о смене фонда можно с 1 января до 1 декабря . Тогда до 31 марта следующего года (при досрочном варианте) или до 31 марта шестого года (при срочном) ваши пенсионные накопления перейдут в выбранный фонд. Весь декабрь считается «периодом охлаждения» — в это время вы можете передумать: отказаться от перехода или заменить фонд, в который хотите перейти.

Если ваши накопления лежат в ПФР и вы не хотели бы переводить их в частный фонд, у вас тоже есть возможность изменить стратегию инвестирования своих накоплений. В течение всего года — с 1 января по 31 декабря — можно подать заявление в ПФР, чтобы со следующего года переложить деньги из одной управляющей компании в другую или поменять инвестиционный портфель.

При этом выгоду от перехода нужно тщательно оценить. Если вы решите остаться в ПФР, но поменять управляющую компанию или инвестиционный портфель УК, то это можно делать ежегодно без потерь — весь предыдущий инвестдоход сохраняется.

Но если вы решите досрочно поменять сам фонд, то можете лишиться инвестиционного дохода за предыдущие годы и даже части своих пенсионных накоплений.

Как оценить возможные потери?

По закону НПФ и ПФР обязаны раз в пять лет фиксировать инвестиционный доход на индивидуальном пенсионном счете клиента.

Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на счете клиента должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые перечислял на счет он сам или его работодатель.

Первая фиксация инвестдохода во всех фондах прошла 31 декабря 2015 года. Но она коснулась только тех людей, которые никогда не переводили свои пенсионные накопления из ПФР в НПФ или же стали клиентами нового фонда не позднее 2011 года.

Следующая фиксация для этих людей состоится в 2020 году. И если они напишут заявление на досрочный переход в 2020 году, то ничего не потеряют.

Для тех, кто перевел свои пенсионные накопления в 2012 году и позже, годы фиксации будут зависеть от года смены фонда.

В годы фиксаций можно написать заявление на досрочный переход и перейти в новый фонд без потерь.

Если же вы захотите досрочно перевести деньги в другой фонд в другие годы, то потеряете инвестиционный доход за неоконченную пятилетку. Если фонд по итогам этих лет получил убытки, то их вычтут из суммы пенсионных накоплений.

Как сменить НПФ без потери дохода?

Как уже упоминалось выше, есть два варианта: срочный и досрочный.

Срочный переход — через 5 лет

В этом случае вы получите максимум возможного. Ваш НПФ передаст другому фонду все, что лежит на вашем счете с учетом заработанного инвестиционного дохода. Если же за эти пять лет фонд терпел убытки, то он передаст ту сумму, которую зафиксировал в последний раз, плюс все отчисления, которые вы делали после этой последней фиксации.

Правда, есть вероятность, что другой фонд за эти пять лет мог бы распоряжаться вашими пенсионными накоплениями более эффективно, чем нынешний. И есть шанс, что он смог бы заработать для вас больше, чем были бы ваши потери при переходе. Но ни один фонд не даст никаких гарантий доходности.

Досрочный переход — на следующий год

В этом случае вы потеряете инвестиционный доход, который фонд заработал с момента последней фиксации (если доход был). Если же за это время НПФ терпел убытки, то их вычтут из суммы вашего счета. В результате в новый фонд переведут даже меньше денег, чем было на счете во время последней фиксации дохода.

Перевести свои пенсионные накопления в другой фонд без инвестиционной прибавки, но и без потерь, при досрочном переходе можно только в одном случае: если вы подали заявление на досрочный переход в тот год, когда ваш нынешний фонд будет фиксировать инвестдоход.

Только так при досрочном переходе можно сменить фонд без убытков. И при этом не придется ждать пять лет, как при срочном переходе.

Если вы не помните, когда стали клиентом фонда и, следовательно, не в курсе, когда была последняя фиксация денег на счете— лучше уточнить это в своем фонде, местном отделении ПФР или в личном кабинете на Портале госуслуг .

Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

Вы оценили все риски и возможные потери и хотите все-таки сменить фонд или перевести деньги в другую управляющую компанию. Порядок действий должен быть следующим:

- Если вы хотите перейти в НПФ, заключите с ним договор об обязательном пенсионном страховании (договор ОПС).

Если же вы намерены вернуться в ПФР или сменить УК — переходите к следующему пункту.

До 1 декабря подайте заявление в Пенсионный фонд России о срочном или досрочном переходе. Если вы намерены остаться в ПФР, но сменить УК или инвестпортфель, заявление можно направить до 31 декабря .

Подать заявление можно в местном представительстве ПФР — лично или через своего представителя по нотариальной доверенности. Более простой и быстрый вариант — через Портал госуслуг.

Если вы выбрали срочный переход в другой фонд, сотрудник ПФР проинформирует вас о сумме инвестдохода, который вы можете потерять. Если будете подавать заявление в электронном виде через Портал госуслуг, эта информация отразится в личном кабинете.

Если в течение года вы подадите несколько заявлений о смене фонда, то ПФР примет только первое из них, а по другим вынесет отказ. Поэтому прежде чем писать второе (третье или десятое) заявление о переходе, обязательно направьте в ПФР уведомление об отказе от смены фонда. Оно «погасит» предыдущее заявление о переходе — и только затем вы сможете направить новое. Отказаться от перехода можно в любое время — с момента подачи заявления и до 31 декабря.

При смене управляющей компании или инвестпортфеля потерь инвестиционного дохода не будет. В течение года можно подавать несколько заявлений, отменять предыдущие не нужно — ПФР рассмотрит только последнее.

- Если вы решили сменить фонд досрочно, оцените еще раз, оправданы ли убытки или стоит подождать с переходом, чтобы их избежать. С 1 по 31 декабря вы не сможете подать новое заявление о переходе, но можете подать в ПФР уведомление об отказе от перехода или о замене фонда. Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

До 1 марта следующего года (при досрочном переходе) или до 1 марта шестого года после подачи заявления (при срочном переходе) ПФР рассмотрит ваше заявление.

Если вы подали подряд несколько заявлений о переходе в НПФ и не отозвали предыдущие, то ПФР вынесет отказ по всем заявлениям, кроме первого. Если направили несколько заявлений о смене УК, то ПФР примет только последнее.

Результат можно будет узнать через Портал госуслуг или в отделении ПФР.

- До конца марта пенсионные накопления перейдут в новый фонд или УК. Либо управляющая компания переведет деньги в другой инвестиционный портфель.

Проверить, в каком фонде находятся ваши пенсионные накопления, и следить за состоянием личного пенсионного счета можно онлайн — через Портал госуслуг . Либо уточнить информацию в местном представительстве Пенсионного фонда России.

Новая инициатива правительства РФ касается работающих россиян. Проект закона предлагает заморозить возможность досрочных переводов пенсионных сбережений в частные фонды. По словам разработчиков, это поможет гражданам сохранить свои деньги.

Заморозка досрочных переводов накопительной пенсии в 2020 году

Законопроект подготовлен по инициативе Центробанка России. Документ ждет обсуждения депутатами Госдумы. Согласно закону, раз в 5 лет разрешены переводы средств между государственным и частными пенсионными фондами. Если изменения будут приняты, – это остановит досрочные переводы, которые лишают граждан инвестиционного дохода.

Кого коснется

Новый закон направлен на защиту интересов россиян, имеющих счета в негосударственных пенсионных фондах (НПФ). По состоянию на начало 2020 г. около 40 млн жителей нашей страны инвестировали часть своих средств частным страховым компаниям.

- Увольнение в связи с выходом на пенсию - этапы оформления, льготы и компенсации

- Печеные баклажаны на зиму

- Потеря веса после 60 лет возможна! Нужно просто избавиться от этих 8 вещей

На какой срок хотят ввести

Законопроект предлагает заморозить возможность перевода на 3 года. Это значит, что до 2023 г. граждане не смогут перечислять накопления в другой НПФ. При этом не исключена дальнейшая приостановка досрочных транзакций.

Причины введения моратория

- Стремление сохранить гражданам прибыль, которую они получили при инвестировании в пенсионные фонды.

- Противодействие незаконным схемам перечисления сбережений из ПФР.

- Неэффективная деятельность многих НПФ.

Защита граждан от потери инвестиционного дохода

Сегодня человек может перечислить средства накопительной пенсии между фондами не чаще раза за пять лет. Если перевод выполнить раньше установленного срока, гражданин получит только сумму сделанного им вклада без накопленных процентов. Это невыгодно, т.к. инвестиции должны приносить прибыль. С 2015 года россияне недополучили более 100 млрд рублей.

Мошенничество с переводом средств из ПФР в НПФ

Еще одна причина подготовки законопроекта – злоупотребления на финансовом рынке. Информационные агентства много раз сообщали о мошенничестве при переводе накоплений клиентов из ПФР в частные фонды. При помощи подделки печати и подписей нотариусов, была незаконно перечислена накопительная часть пенсии более 500 тысяч россиян.

- Чехлы на стулья

- 15 вещей в вашем доме, которые могут испортиться и стать опасными

- Варенье из груш на зиму простой рецепт

Убыточность некоторых негосударственных ПФ

Из-за экономической нестабильности, введения новой реформы деятельность многих НПФ не приносит дохода. Проверить пенсионные накопления и место их размещения можно на сайте ПФР. Очень важно, чтобы пострадало как можно меньше людей, которые переводят деньги убыточным организациям или с потерей инвестиционной прибыли.

В каком случае можно будет досрочно изъять пенсионные накопления

По новому законопроекту гражданин будет иметь право забрать свои сбережения при определенных ситуациях. Конкретный список допустимых случаев предоставит Минфин. Перечень должен включить потерю работы, тяжелую болезнь, инвалидность, увеличение числа иждивенцев и прочие ситуации.

Согласно закону, при перечислении средств на пенсионные накопления гражданам предоставят право на налоговый вычет, который составит 6% от переведенной суммы. Если человек досрочно заберет свои сбережения, то будет обязан вернуть государству сэкономленные деньги.

Как запрет отразится на будущих пенсионерах

Предполагается, что принятая заморозка поможет гражданам сохранить средства, но на практике нужно учитывать следующие моменты:

- Перевод собственных сбережений с потерей инвестиционного дохода, когда срок хранения денег меньше 5 лет, – это свободный выбор владельца финансов. Если человек хочет сменить НПФ, возможно, он нашел более выгодные условия, при которых будет увеличена прибыль. Новый закон лишает его этой возможности.

- Государство должно оберегать добросовестных граждан от мошенников и компенсировать потери, например, с помощью программ страхования вкладов. Замораживание транзакций – слишком радикальная мера, которая противоречит принципам построения финансовых систем.

Видео

Около 4 млрд руб. — таковы общие потери, которые, по данным Пенсионного фонда (ПФР), россияне понесли в 2015 году при переводе накопительной пенсии другому страховщику. Всего инвестдохода лишился 1 млн человек, из них больше половины — 546 тыс. человек — переводили средства из ПФР в частные фонды, сообщает официальный представитель ПФР Марита Нагога. Они потеряли 2,126 млрд руб., говорит Нагога. Остальные потери понесли те, кто сменил один НПФ на другой.

Причина — в законе о гарантировании пенсий, который был принят 28 декабря 2013 года и вступил в силу 24 декабря 2014 года. Он установил, что без потери инвестдохода переводить пенсионные накопления из одного фонда в другой можно не чаще, чем раз в пять лет. В противном случае доход от вложения пенсии гражданина пойдет в резерв его «старого» фонда по обязательному пенсионному страхованию, говорится в законе о НПФ (п.5 ст.36.6). Если предыдущим страховщиком был ПФР — значит, средства отправятся в его резерв, уточнила пресс-служба фонда.

Эти поправки в закон об НПФ фактически ввели понятие «досрочного» перехода из одного фонда в другой — до истечения положенных пяти лет. Именно в этом случае заработанные проценты на сумму пенсионных накоплений сгорают. Если же фонд показал убытки — то они не компенсируются при уходе клиента. И напротив, если человек дождался положенных пяти лет, то его накопления с учетом инвестдохода фиксируются. Этой «несгораемой суммы» будущий пенсионер уже не может лишиться ни при каких условиях.

Кто потерял деньги?

В конце 2015 года «несгораемую сумму» зафиксировали только для тех, кто начал копить пенсию в 2011 году или раньше (и не переходил за это время из одного фонда в другой). Фиксация произошла 31 декабря 2015 года, указано в памятке ПФР. Инвестдоход эти граждане не потеряли, объясняет гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Потеря инвестдохода таким людям не грозит, а ущерб от неудачных инвестиций будет возмещен, соглашается гендиректор НПФ «Лукойл-Гарант» Сергей Эрлик.

Те, кто начали работать или выбрали страховщика только в 2014–2015 годах, могли бы по правилу пяти лет потерять инвестиционный доход за 2015 год. Но они тоже ничего не потеряли. В 2014 и 2015 годах государство ввело мораторий на перечисление средств пенсионных накоплений в УК и НПФ, они никуда не инвестировались, а значит, и инвестдохода не было.

Получается, что основные пострадавшие — «молчуны», которые начали работать в 2012–2013 годах, или те, кто выбрал НПФ в эти годы и по каким-то причинам (например, фонд не проходил в систему гарантирования) переводил деньги в другой НПФ. Они лишились всего инвестдохода за 2015 год. Если 4 млрд «потерянных денег» разделить на количество досрочных переходов (1 млн человек), то на одного застрахованного в среднем придется около 4 тыс. руб. потерь, подсчитывает аналитик компании «Пенсионные и актуарные консультации» Евгений Биезбардис.

Кто виноват?

Валерий Виноградов, советник президента Национальной ассоциации негосударственных пенсионных фондов (НАПФ), считает, что часть тех, кто хотел сохранить накопительную часть пенсии, фактически принудили к досрочному переходу — и, как следствие, потере инвестдохода.

По его словам, о правиле пяти лет и об окончании срока перевода накопительной части пенсии в НПФ было известно еще в 2013 году, но очень немногие граждане понимали, что происходит. «Государство, безусловно, очень мало сделало, чтобы люди разобрались в ситуации. Слабые попытки ПФР проинформировать граждан — это капля в море. Как итог — сумасшедшая давка в ПФР и НПФ в конце прошлого года и потеря инвестдохода в общей сложности на несколько миллиардов рублей», — говорит он.

Парадокс в том, что эта категория будущих пенсионеров могла избежать потерь инвестдохода. Для этого им нужно было не переводить накопительную часть в НПФ, а сохранить накопительную пенсию в государственной УК — ВЭБе, которая предлагала будущим пенсионерам выбрать один из двух инвестиционных портфелей.

Тогда она бы по умолчанию перешла под управление Внешэкономбанка, говорит Нагога из ПФР. Смена инвестпортфеля без смены страховщика возможна только в ВЭБе. Менять портфели можно не чаще чем раз в год и без каких либо удержаний, т.е. из портфеля в портфель будет переводиться сумма полностью, включая инвестдоход», — объясняет пресс-служба ВЭБа.

По словам председателя совета директоров НПФ «Европейский» Евгения Якушева, закон о гарантировании пенсий принимался в спешке, поэтому в нем есть множество недоработок, например отсутствует механизм информирования будущих пенсионеров о возможных потерях инвестиционного дохода. По его словам, в условиях правительственного моратория на перечисление накопительных пенсий в НПФ эти потери становятся заметными. Часть «молчунов», желающих сохранить накопления и перейти в НПФ в 2015 году, данным законом фактически оштрафованы. Это создает репутационные риски и для НПФ и системы пенсионных накоплений в целом», — говорит он.

Что делать дальше?

Как узнать, забрали ли у вас инвестиционный доход за смену пенсионного страховщика в 2015 году? Можно направить письменный запрос в НПФ, причем ответить может и должен как старый, так и новый фонд, рассказывает Якушев из НПФ «Европейский». Есть и более простой вариант: зайти в личный кабинет на сайте нового фонда. Там есть детализация: сколько перечислил ваш работодатель, какой инвестдоход получен, добавляет он.

Если вы захотите сменить своего пенсионного страховщика досрочно, объем потерь будет зависеть от того, сколько времени ваша пенсия проведет в «старом» фонде. По идее, если этот срок больше пяти лет, то при досрочном переходе вы потеряете только часть инвестдохода, накопленную после фиксации «несгораемой суммы» (к примеру, если деньги лежат в фонде семь лет — значит, при переходе пропадает инвестдоход только за два года). Если итог инвестирования будет отрицательным, при переходе в другой фонд старый страховщик перечислит новому «несгораемую сумму», восполнив потери от неудачных инвестиций.

ПФР не советует менять страховщика слишком часто. «Менять страховщика, переводя свои пенсионные накопления из ПФР в НПФ чаще одного раза в пять лет, невыгодно», — говорится в памятке ПФР. Поступать так советует и Биезбардис из «Пенсионных и актуарных консультаций»: пенсионные накопления — это долгосрочные инвестиционные ресурсы».

А вот Околеснов из «Пенсионного партнера» советует сравнить потенциальный доход от перехода в фонд, который лучше управляет средствами клиентов, и сумму, которой вы лишитесь из-за досрочного перехода. Если потенциальный доход больше, Околеснов советует рискнуть. Если фонд получает убыток от инвестиций вашей пенсии и вы только что перешли в него — лучше сменить страховщика. Если же ваша «пятилетка» в этом фонде подходит к концу, тогда лучше дождаться срочного перехода — вам возместят этот убыток, добавил он.

Несколько сотен тысяч приморцев имеют накопительную часть пенсии, но не знают, что могут потерять проценты от ее инвестирования. О пятилетнем фиксинге средств без потери дохода ряд негосударственных пенсионных фондов, особенно банковские «дочки», предпочитают умалчивать.

VL.ru разбирался, как избежать потери процентов на счете и где приморцы могут узнать о негосударственных пенсионных фондах, которые хранят их деньги. Информация актуальна и потому, что буквально этим летом произошло слияние трех крупнейших НПФ «Лукойл-Гарант», НПФ «РГС», НПФ электроэнергетики.

Триллионы пенсионных рублей

Более 43 млн человек доверили формирование накопительной части пенсии НПФ в России. Средства участников в НПФ, по данным РИА Рейтинг, на 1 июля составили 3,6 трлн рублей. Несколько сотен тысяч приморцев также передали свою накопительную часть в управление, и за эти деньги идет серьезная конкурентная борьба.

Около 94 000 жителей Приморья формируют свою пенсию в НПФ «Будущее». По информации НПФ «Лукойл-Гарант», количество клиентов-участников обязательного пенсионного страхования в нашем крае свыше 113 000 человек. Около 3000 клиентов фонда в Приморском крае уже получают выплаты из средств пенсионных накоплений. Всего же в стране действует более 59 негосударственных пенсионных фондов, поэтому общее число приморцев, участвующих в системе накопительного пенсионного страхования, может быть в несколько раз больше.

Кстати, только в этом году, по данным отделения Пенсионного фонда России по Приморскому краю, при достижении пенсионного возраста в виде единовременной выплаты с учетом накопительной пенсии и софинансирования приморцы получили 218,2 млн рублей, в прошлом году эта цифра была равна 234,5 млн рублей.

Заморозка накопительной части пенсии

В 2014 году в нашей стране накопительную часть пенсии граждан подвергли «заморозке». Теперь средства, которые работодатели отчисляют с официальных зарплат своих сотрудников (взносы в ПФР − 22%), полностью направляются в Пенсионный фонд России для участия в солидарной пенсионной системе. Фактически дети платят пенсию своим родителям, как в СССР.

Ранее накопительную часть пенсии формировали в течение 12 лет у россиян с 1967 года рождения и несколько лет (с 2002 по 2005 год) у лиц старшего возраста.

До 2014 года 6% от взносов в ПФР каждый работодатель направлял на накопительный пенсионный счет своего сотрудника. Все, кто захотел распорядиться своей накопительной частью пенсии, передали ее под управление частным негосударственным пенсионным фондам, управляющим компаниям, а также в государственную управляющую компанию Внешэкономбанка. Сегодня они являются потенциальными инвесторами. Этой частью можно и по сей день распоряжаться: передавать из фонда в фонд или возвращать в УК ВЭБ, а в момент выхода на пенсию получать ее единовременно или распределять на «возраст дожития» (на 21 год) или на любой другой срок.

Накопительная часть переходила и переходит по наследству, если ее владелец ушел из жизни до начисления пенсии. Ее также можно будет получать при достижении 55 лет женщинам и 60 лет мужчинам, не ориентируясь на возраст выхода на пенсию по новому законодательству. Разумеется, все эти преференции не касаются тех, кто остался «молчунами» и не передал свою накопительную часть в управление, − они ее потеряли.

Накопленные и потерянные проценты

В накопительной пенсионной системе, помимо «заморозки», появились и другие нюансы. С 31 декабря 2015 года утверждены правила фиксации пенсионных накоплений. Теперь переходить ежегодно из одного НПФ или под управление государственной управляющей компании Внешэкономбанка стало невыгодно, поскольку можно потерять накопленный в НПФ инвестиционный доход. Только средства, инвестируемые в одном фонде в течение пяти лет, подлежат так называемому фиксингу и переходят в другой фонд уже с накопленными процентами. В противном случае они сгорают.

Погоня за хорошим процентом со стороны застрахованного (будущего пенсионера) и клиентской базой (со стороны НПФ) оказалась чревата для обеих сторон. Все дело в том, что долгое время переводить свои пенсионные деньги из фонда в фонд можно было с помощью страхового агента – сотрудника аффилированной НПФ компании или сразу в банках. И те, и другие субъекты, помогающие переводам, фактически охотились за накопительной частью, но не сообщали своим клиентам, что деньги стоит переводить, только если в предыдущем НПФ они хранятся не менее пяти лет. Ряд НПФ не чурались и напрямую мошеннических приемов, переводя клиентов в свои фонды без их ведома.

В течение 2016-го и в начале 2017 года в целом по России были поданы сотни заявлений от собственников накопительной части пенсии о неправомерном переводе их накоплений из одного НПФ в другой. Начальник отдела организации и учета процесса инвестирования ГУ-Отделение ПФР по Приморскому краю Анна Голубничая отмечает, что в Приморье в нынешнем году было подано 18 жалоб, хотя шесть из них впоследствии отозвали сами заявители.

Столь мизерное количество обращений свидетельствует: большинство россиян и приморцев уже забыли, в каких фондах хранится их накопительная часть. Хотя она может оказаться весомой прибавкой к той сумме, которая будет выплачена при достижении пенсионного возраста государством. В НПФ «Самфар» разъяснили VL.ru этот расчет. Средняя сумма накопительного счета в фонде составляет 200 000 рублей у клиентов 35-45 лет. Треть этой суммы – это примерно 70 000 рублей − заработанный фондом инвестиционный доход.

Переводы раз в пять лет

«Все было бы проще, если бы действующая процедура переходов законодательно обязывала клиентов обращаться сначала в текущий НПФ, а уже после идти к новому страховщику. Поэтому подобный запрос мы советуем делать клиентам самостоятельно. Текущий страховщик проинформирует клиента о сумме возможных потерь инвестиционного дохода при досрочном переходе, а гражданин, желающий расторгнуть договор с действующим страховщиком и заключить договор с новым, будет понимать, какой доход он теряет и что приобретает в новом НПФ, и сможет принять осознанное решение. Мы в свою очередь на сайте фонда размещаем для клиентов информацию о последствиях перехода, в том числе о потере инвестдохода», − поясняет директор департамента пенсионных технологий НПФ «Будущее» Алексей Кумичев.

В НПФ «Самфар» также рассказали, что перевод накоплений из одного фонда в другой чаще чем раз в пять лет считается досрочным и ведет к потере инвестиционного дохода, заработанного до истечения «пятилетки». Зато, если накопления находятся в одном фонде пять лет, весь доход, заработанный за этот срок, фиксируется на пенсионном счете человека и гарантируется государством. Отсчет «пенсионных пятилеток» начинается с разных дат – в зависимости от того, в каком году человек передал накопления в НПФ. Перед тем, как принимать решение о переходе в НПФ, надо проверить, с какого года действует договор с текущим пенсионным фондом.

В качестве примера в ОПФР по Приморскому краю иллюстрируют расчет перехода без потерь и с потерями.

Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика в 2011 году и ранее, в 2015 году по состоянию на 31 декабря 2015 года была отражена сумма первой пятилетней фиксации (фиксинг) средств пенсионных накоплений. Если вы с 2010 года находитесь у текущего страховщика, условного НПФ, первая фиксация средств пенсионных накоплений была 31 декабря 2015 года, а следующая состоится снова через пять лет, а именно 31 декабря 2020 года.

Для безопасной смены страховщика, то есть перехода в другой НПФ или в ПФР без потерь инвестиционного дохода, необходимо подать заявление о досрочном переходе в 2020 году (в год второго фиксинга). Перевод к новому страховщику будет осуществлен в 2021 году.

Где и как копится пенсия

Сокращение региональных представительств НПФ в Приморском крае привело к тому, что с застрахованными фактически некому общаться. Все запросы переадресовываются на горячие линии фондов. С учетом семичасовой разницы во времени это не очень удобно.

Как удалось выяснить VL.ru, ряд вопросов, возникающих между застрахованными и фондами, приходится решать в ходе переписки с центральными московскими представительствами НПФ. Как и в случае уточнения данных о замене паспорта после замужества, 45-летия и смены места жительства. Эти и другие подобные документы с нотариальной доверенностью клиенты должны были направлять заказными письмами в Москву.

Одновременно официальные запросы VL.ru в ряд НПФ позволили открыть и другой вариант актуализации сведений о себе. Эти сведения можно обновить через личные кабинеты на сайтах фондов.

В НПФ «Лукойл-Гарант» такой способ назвали самым простым и удобным, единственное, в личном кабинете надо установить расширенный профиль, он позволит прикреплять сканы документов и направлять в фонд. Как удалось узнать, ряд вопросов приморские клиенты объединенного фонда «Лукойл-Гарант» могут решить в отделениях банка «Открытие» во Владивостоке, там помогут клиентам НПФ электроэнергетики и НПФ «Лукойл-гарант». Клиентов бывшего НПФ «РГС» все же переадресуют на сайт.

Если гражданин не помнит, в какой фонд в свое время передал накопительную часть пенсии, он может это выяснить через сайт Госуслуги. Кроме того, подобную информацию ему помогут получить в районном отделении ПФР, когда придет время начислять положенные пенсионные выплаты.

В отделениях ПФР можно получить пароль и логин, которые дадут доступ в личный кабинет с расширенным функционалом, даже если до пенсии далеко. На сайте можно заказать выписку о том, какова сумма пенсионных накоплений сформирована, какие суммы работодатели направляли на пенсионный счет и в каком НПФ инвестируются средства. Подобная информация актуальна и для тех, кто не имеет накопительную часть пенсии. Эта выписка позволит узнать, перечисляет ли работодатель социальные взносы для сотрудника в принципе и копятся ли на счете баллы, которые позволят начислять пенсию в срок. Иначе получать ее придется даже не в 60 и 65 лет, а на пять лет позже − в 65 и 70 лет.

Пенсионная реформа, в ходе которой пенсия разделилась на страховую и накопительную части, начала действовать в 2002 году. А с 2015-го в пенсионной системе появилось правило «пяти лет». Согласно ему, перевести накопительную пенсию от одного страховщика к другому без потери инвестиционного дохода можно один раз в пятилетку. Страховщиком может быть ПФР либо НПФ.

Новая норма была призвана сократить массовые переходы клиентов между пенсионными фондами и, по идее, увеличить инвестиционный доход граждан: ведь НПФ и управляющие компании теперь могли вкладывать деньги на более длительные сроки и, соответственно, больше заработать для клиентов. Однако на практике миллионы жителей России правило «пяти лет» проигнорировали: в 2015-2017 годах ПФР зафиксировал массовые досрочные переходы. В результате за эти два года россияне потеряли инвестиционный доход на сумму более 82,2 млрд рублей. А на середину 2019 года сумма потерь составила свыше 108,4 млрд рублей.

Чтобы не лишить себя дохода, который был заработан вашим страховщиком (и не уменьшать свою будущую накопительную пенсию), следует помнить о законе и не нарушать правило «пяти лет».

Срочный и досрочный переход

Есть два способа сменить организацию, управляющую вашими пенсионными накоплениями: медленный, но верный – срочный; и быстрый, но требующий осторожного подхода – досрочный.

Медленно, но верно – это срочный переход. Вы направляете в ПФР заявление, и через четыре полных года (не считая тот год, в котором вы подали заявление) ваши деньги перейдут новому страховщику в полном объеме – в том числе накопленный за прошедшие годы инвестиционный доход. Подробнее о том, какие именно документы нужно подать, читайте в статье «Как перевести пенсионные накопления другому страховщику?».

Дело в том, что каждые пять лет происходит фиксинг: заработанный вашим страховщиком инвестиционный доход прибавляется к вашему пенсионному счету. С этого момента он принадлежит вам. А до истечения полных пяти лет вы можете этот дополнительный доход потерять – если воспользуетесь досрочным переходом, то есть потребуете перевести ваши пенсионные накопления новому страховщику не через пять лет, а раньше.

Таким образом, именно тот момент, когда ваш страховщик зафиксировал доход и зачислил его на ваш счет, а новая «пятилетка» еще не началась, является идеальным для перевода денег к другому страховщику (если текущий вас чем-то не устраивает).

Если же разорвать отношения со своим фондом досрочно, инвестиционный доход, заработанный с момента последнего фиксинга, будет для вас безвозвратно утерян. То есть в новую организацию перейдут только накопления – без «процентов» (накопленного инвестиционного дохода).

Вот почему досрочный – чаще одного раза в пять лет – переход совсем невыгоден будущему пенсионеру. Но решение в любом случае за вами.

Выясняем, когда вступил в силу договор с действующим страховщиком

Узнать дату подписания договора со своим пенсионным фондом можно на сайте www.gosuslugi.ru. Услуга «Извещение о состоянии лицевого счета в ПФР» предоставит справку о состоянии вашего счета. Из нее же можно узнать, с какого числа вас обслуживает действующий фонд. Эту информацию можно также получить в личном кабинете на сайте ПФР (www.pfrf.ru).

Если ваш договор с НПФ вступил в силу в 2015 году или же в 2015 году вашим страховщиком на основании закона стал ПФР, фиксинг будет проводиться 31 декабря 2019 года. В этом случае для перехода к новому страховщику вы можете подать заявление в ПФР до 1 декабря 2019 года. Ваши накопления (со всем инвестиционным доходом, полученным за предыдущие пять лет) в период с 1 января по 1 апреля 2020 года будут переданы в новый фонд (ПФР или НПФ) – вы ничего не потеряете.

Когда сменить страховщика, чтобы не потерять инвестиционный доход?

Эта таблица поможет вам понять, в каком году лучше подать заявление на смену страховщика (крайний правый столбец) в зависимости от того, когда начались ваши отношения с действующим страховщиком (крайний левый столбец):

Когда лучше сменить страховщика, чтобы не потерять доход

| Год вступления в силу договора с текущим фондом | Год первой фиксации дохода | Год второй фиксации дохода | С какого года перейти в новый фонд | В каком году подать заявление на перевод |

| 2011 и ранее | 2015 | 2020 | 2021 | 2020 |

| 2012 | 2016 | 2021 | 2022 | 2021 |

| 2013 | 2017 | 2022 | 2023 | 2022 |

| 2014 | 2018 | 2023 | 2024 | 2023 |

| 2015 | 2019 | 2024 | 2020 | 2019 |

| 2016 | 2020 | 2025 | 2021 | 2020 |

| 2017 | 2021 | 2026 | 2022 | 2021 |

| 2018 | 2022 | 2027 | 2023 | 2022 |

| 2019 | 2023 | 2028 | 2024 | 2023 |

Рассмотрим на конкретном примере: ваш действующий фонд инвестирует накопления с 2016 года (первый столбец). Доход, который он заработает за 5 лет с момента получения ваших денег, будет зачислен на ваш счет в конце 2020 года (второй столбец). Значит, уже с 1 января следующего, 2021-го года вы можете передать свои накопления вместе со всем инвестиционным доходом другому страховщику без потери этого дохода. А для этого в рассмотренном конкретном случае нужно подать в ПФР заявление на переход до 1 декабря 2020 года.

Кредит по цене… будущей пенсии

Агентами НПФ нередко выступают банки. Для НПФ это возможность расширить базу клиентов, для банков – заработать на комиссии. Обсуждая детали кредита, их менеджеры могут предложить вам «особые условия» или скидки в случае перехода в определенный фонд. Обычно это означает снижение процентной ставки по кредиту в случае оформления заявления на перевод пенсионных накоплений в «дружественный» фонд. Но даже если речь идет о «выгодном предложении», оно требует тщательного анализа. Главное – не принимать поспешных решений.

Возьмите паузу (возможно, и на несколько дней), оцените ситуацию. Попросите сотрудника банка предоставить детальный расчет ваших выгод и издержек при переводе ваших пенсионных накоплений и скидки по кредиту. Помните: досрочная смена страховщика чревата потерей накопленного инвестиционного дохода, и эта потеря может составить до одной трети вашего счета.

Сравните эффект от возможного снижения ставки по кредиту и потери части сбережений при досрочном переходе: может случиться так, что, сэкономив несколько тысяч на выплате процентов в ближайшие пару лет, вы потеряете десятки тысяч пенсионных накоплений и таким образом нанесете ущерб своей будущей пенсии. Уточните, с какого года ваши накопления хранятся у действующего страховщика, и проверьте в таблице выше, с какого года вам выгодно его сменить.

Также рекомендуем изучить информацию о доходности нового НПФ, сравнив его результаты с конкурентами и инфляцией за сопоставимый период – это можно сделать в разделе «Доходность».

Итоговое решение только за вами, но важно помнить, что деньги любят счет – и это касается не только сегодняшнего кредита, но и завтрашней пенсии.

Читайте также: