Пфр документ принят частично

Формирование сведений о работниках по форме СЗВ-ТД для представления в ПФР

Форма СЗВ-ТД, утв. постановлением Правления ПФР от 25.12.2019 № 730п, представляется на зарегистрированных лиц, с которыми заключены трудовые договоры, включая лиц, работающих по совместительству и на дистанционной работе. Форма заполняется на основании приказов (распоряжений), иных решений или других документов кадрового учета, подтверждающих оформление трудовых отношений между страхователем и зарегистрированным лицом.

Форма заполняется отдельно на каждого сотрудника, если в отчетном месяце произошло одно из событий:

прием на работу;

перевод на другую работу;

увольнение с работы;

подано заявление сотрудником о порядке ведения трудовой книжки — на бумажном носителе или в электронном виде.

Порядком, утв. постановлением Правления ПФР от 25.12.2019 № 730п, предусмотрено еще несколько мероприятий, которые необходимо отражать в форме СЗВ-ТД, это (п. 2.5.3 Порядка):

изменение наименования страхователя;

установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации;

лишение права в соответствии с приговором суда занимать определенные должности и заниматься определенной деятельностью.

Обратите внимание, если сведения представляются на сотрудника впервые, то необходимо также (помимо события, с которыми связана подача отчета) указать последнее по времени кадровое событие, произошедшее с сотрудником до 01.01.2020 у данного страхователя.

При этом заполняются все графы формы СЗВ-ТД в соответствии с пунктами 2.5.1–2.5.8 Порядка (п. 2.9 Порядка).

Если в течение 2020 года по сотруднику не было кадровых мероприятий и (или) он не подал заявление о порядке ведения его трудовой книжки, то сведения о трудовой деятельности по состоянию на 01.01.2020 у этого страхователя на такого сотрудника представляются не позднее 15.02.2021 (пп. 1 п. 2.5. ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Если в течение 2020 года по сотруднику не было кадровых мероприятий и (или) он не подал заявление о порядке ведения его трудовой книжки, то сведения о трудовой деятельности по нему представлять не надо («нулевую» СЗВ-ТД сдавать не нужно).

Начиная с 09.04.2020 и до 31.12.2020 в случае приема на работу и увольнения сотрудника отчет по форме СЗВ-ТД представляется в ПФР не позднее рабочего дня, следующего за днем издания приказа (распоряжения) (Постановление Правительства РФ от 08.04.2020 № 460).

Корректировка и отмена кадровых мероприятий по СЗВ-ТД

В случае если необходимо исправить ранее переданные сведения о трудовой деятельности по зарегистрированному лицу, то нужно в форме СЗВ-ТД указать строку с ранее представленными сведениями о кадровом мероприятии с признаком их отмены (знак «X»), а в следующей строке указать корректные данные о мероприятии (п. 2.7 Порядка).

Если необходимо отменить ранее переданные сведения о трудовой деятельности, то нужно в форме СЗВ-ТД указать только одну строку с ранее представленными сведениями о кадровом мероприятии с признаком их отмены (знак «X») (п. 2.6 Порядка).

Если нужно скорректировать дату подачи зарегистрированным лицом одного из заявлений (о продолжении ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности), то необходимо представить форму СЗВ-ТД, где в соответствующей строке указать новую дату подачи заявления. Для отмены ранее переданных сведений о подаче заявлений в соответствующей строке необходимо указать ранее указанную дату с признаком ее отмены (знак «X») (п. 2.3 Порядка).

Исправление кадровых мероприятий по СЗВ-ТД в «1С:Зарплате и управлении персоналом 8»

В программе «1С:Зарплата и управление персоналом 8» редакции 3 кадровые мероприятия считаются переданными в ПФР, если в документе Сведения о трудовой деятельности работников, СЗВ-ТД установлен флаг Документ принят в ПФР (не редактируется).

Обратите внимание, если что-нибудь изменить в кадровом документе (например, сведения о мероприятии, которые были переданы в ПФР, или просто отменить проведение), прежняя запись регистрируется как отмененная. После повторного проведения измененного или снятого с проведения документа сформируется новое мероприятие. При изменении в форме СЗВ-ТД будет сформировано: первая строка с ранее переданными сведениями с признаком отмены; вторая строка — с новыми измененными данными о мероприятии. При снятии документа с проведения формируется строка с ранее переданными сведениями о мероприятии с признаком отмены.

Если в кадровом документе меняются сведения, которые не передаются в фонд (суммы постоянных начислений, право на отпуск и т. д.), то при проведении документа новое мероприятие в последующем формироваться не будет.

Корректировка переданных кадровых мероприятий

Пример 1

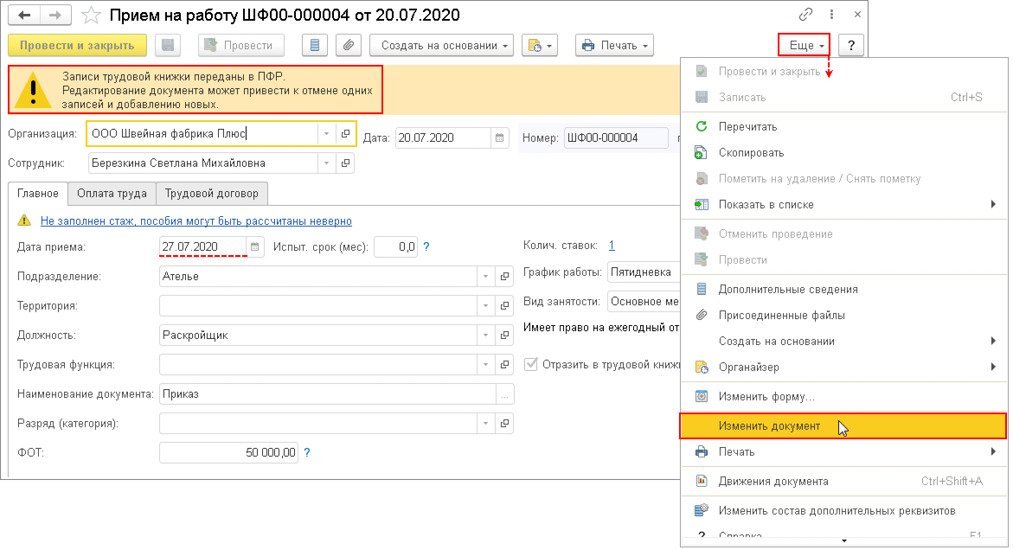

Для корректировки данных организация решила отредактировать их в первичном документе Прием на работу, с помощью которого это мероприятие было зарегистрировано.

Так как данные были приняты ПФР (установлен флаг Документ принят в ПФР (не редактируется)), в верхней части кадрового документа выводится предупреждение о том, что данные по этому мероприятию переданы в ПФР и редактирование документа нежелательно. Для изменения данных документа следует нажать кнопку Еще, выбрать команду Изменить документ и изменить некорректные данные. В нашем Примере 1 изменить дату приема сотрудника на работу.

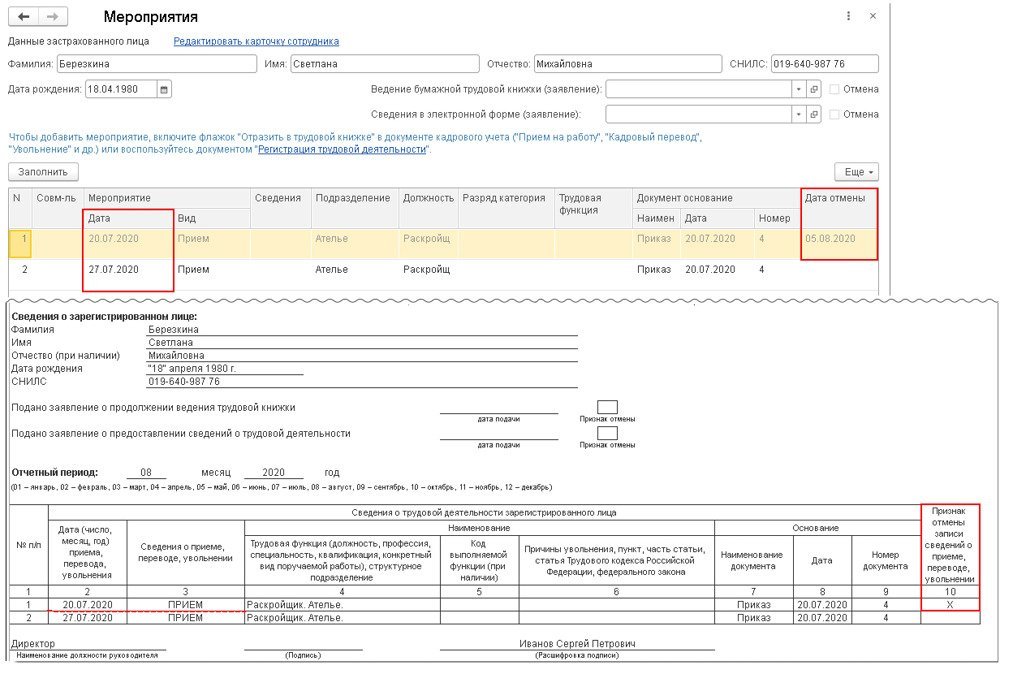

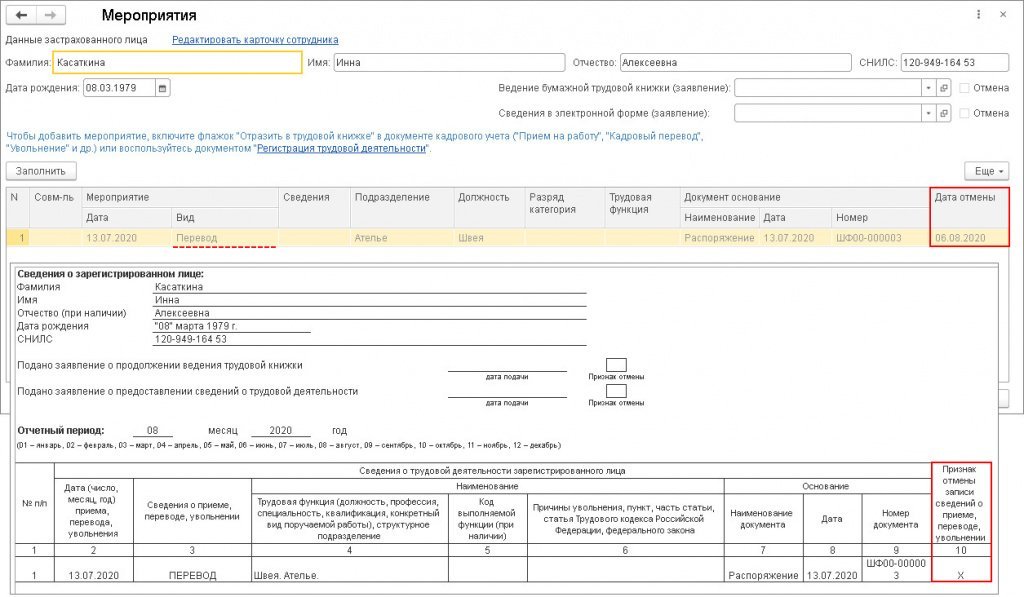

При формировании формы СЗВ-ТД за август 2020 года по сотруднику будут сформированы две строки: строка с признаком отмены ранее переданных сведений и строка с корректными сведениями (рис. 2). В качестве даты отмены указывается дата на рабочем компьютере, когда корректировались сведения кадрового документа.

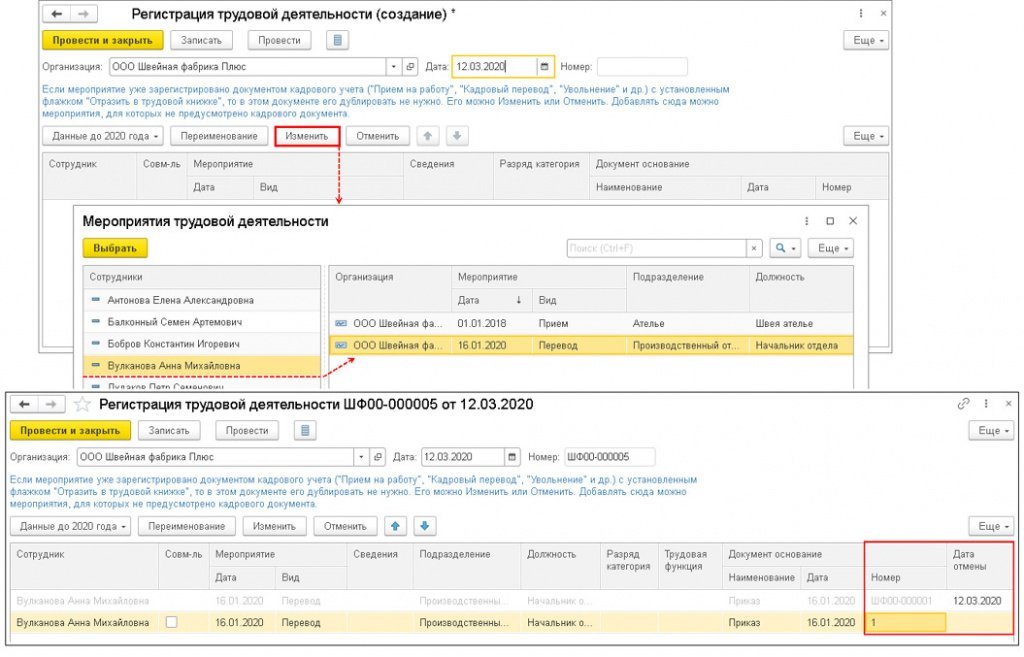

Пример 2

В документе Мероприятия трудовой деятельности слева выводится список сотрудников, по которым были зарегистрированы кадровые мероприятия, а в правой части перечисляются кадровые мероприятия по конкретному сотруднику.

В нашем Примере 2 следует изменить номер приказа и затем нажать на кнопку Провести и закрыть.

Сведения, которые были изменены, будут отражены в форме СЗВ-ТД автоматически при последующем их формировании (рис. 4). В форме появится строка с признаком отмены ранее переданных сведений и строка с корректными сведениями.

Если в программе используются номера приказов с префиксом (например, ШФ00-00001) и они вносятся в бумажную трудовую книжку, при этом необходимо, чтобы такие номера отражались в сведениях, нужно в дополнительных настройках снять флаг Удалять префиксы организации и ИБ из номеров кадровых приказов (раздел Настройка — Дополнительные настройки). Если такой вариант не подходит и в базе ведется своя нумерация документов, то можно в кадровом документе в поле Печатать как вручную указать необходимый номер документа. Если номер заполнен в этом поле, то он будет отражен в форме СЗВ-ТД.

Отмена переданных кадровых мероприятий

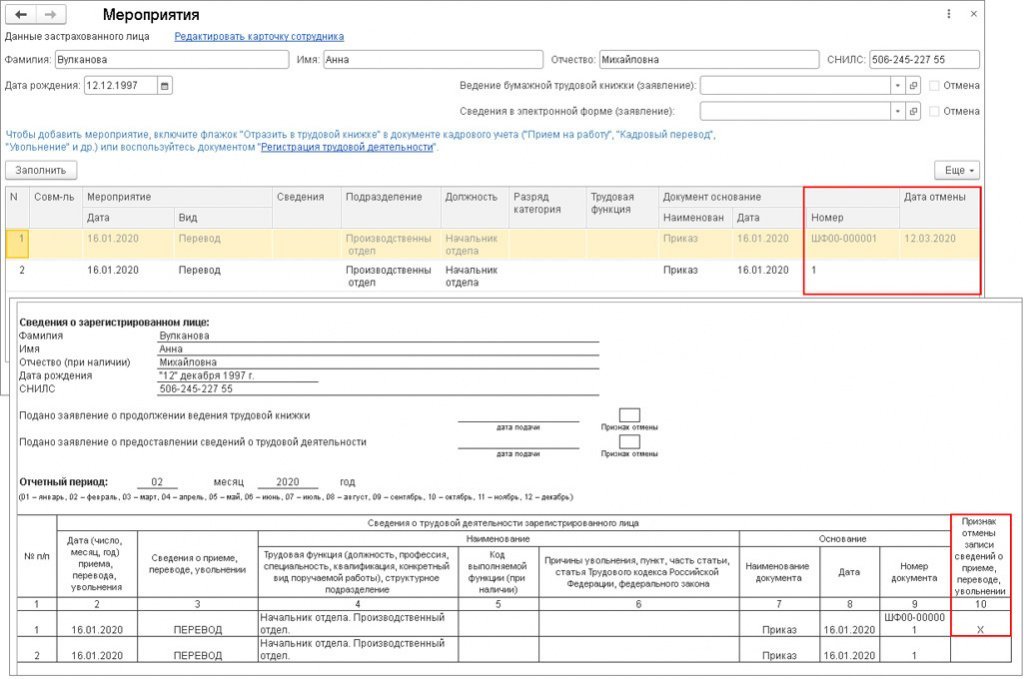

Пример 3

Так как документ Кадровый перевод был зарегистрирован ошибочно, необходимо отменить его проведение. При формировании формы СЗВ-ТД за август автоматически появится строка с ранее переданными сведениями о мероприятии с признаком отмены (рис. 5).

Пример 4

От редакции. На странице 1С:Лектория в 1С:ИТС см. видеозапись лекции от 03.09.2020 «Обзор последних изменений в программе „1С:Зарплата и управление персоналом 8“. Электронные трудовые книжки, особенности представления СЗВ-ТД» с участием представителей ПФР и экспертов 1С. Подробнее — на странице 1С:Лектория .

Автор: Татьяна Мокеева

Старший бухгалтер по расчету зарплаты

Несмотря на то, что налоговики с 2017 года взяли на себя контроль за пенсионными взносами, организации по-прежнему должны отчитываться и перед ПФР. Речь идет о персональных сведениях по застрахованным лицам. Рассмотрим, какие проблемы могут возникнуть у работодателей в связи со сдачей одной из таких форм — отчета СЗВ-М.

Что такое отчет СЗВ-М и кто должен его сдавать

В 2016 году была поставлена на паузу индексация пенсий для граждан, которые продолжают работать. Если же такой пенсионер принимает решение о завершении трудовой деятельности, то выплаты ему необходимо пересчитать. Обычная персонифицированная отчетность, сдаваемая один раз в год, для сбора такой информации, естественно, не подходит.

Именно по этой причине в 2016 году появился новый ежемесячный отчет — СЗВ-М (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном…», постановление Правления ПФР от 01.02.2016 № 83п). Отчет достаточно прост: кроме сведений об организации он включает в себя ФИО, ИНН и СНИЛС сотрудников. Речь идет о любых физических лицах, с которыми у работодателя есть действующие договоры, облагаемыми пенсионными взносами. Здесь важно учесть следующее:

- Имеются в виду не только трудовые отношения, но и выплаты по договорам ГПХ и т.п.

- Важно именно то, чтобы договор действовал в отчетном месяце. Были в это время выплаты или нет — значения не имеет.

- Если получатель дохода не подлежит обязательному пенсионному страхованию, то его не нужно включать в отчет. Это относится, например, к иностранным гражданам, кроме тех, которые перечислены в п. 1 ст. 7 закона от 12.12.2001 №167-ФЗ.

Следовательно, СЗВ-М должны обязательно сдавать все юридические лица. Ведь в любой организации, даже если она фактически не работает, есть хотя бы один штатный сотрудник — директор.

Ошибочным является мнение, когда директор компании (он же — единственный учредитель) полагает, что он может не заключать трудовой договор. Сдавать СЗВ-М необходимо и в такой ситуации ( письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846).

А вот ИП, адвокаты и нотариусы, которые работают в одиночку, не обязаны отчитываться по этой форме: нулевой отчет СЗВ-М законом не предусмотрен.

Как принимается отчет СЗВ-М в ПФР?

Формат сдачи отчета зависит от количества физических лиц, включенных в него. Если их менее 25, то форму можно сдать «на бумаге». Если же застрахованных лиц больше, то допускается только электронный формат.

Срок сдачи СЗВ-М не зависит от формы — это 15 число месяца, следующего за отчетным. Иногда из-за простоты отчета его сдают раньше, а малые компании — даже в течение отчетного месяца (например, если бухгалтер собирается в отпуск). Но поступать таким образом нужно с осторожностью. Ведь до конца месяца может быть принят новый сотрудник, и тогда получится, что отчет сдан с ошибкой.

Почему ПФР может не принять СЗВ-М?

Наиболее распространенными ошибками при сдаче СЗВ-М «на бумаге» являются:

- Отсутствие или некорректность необходимых реквизитов работодателя (ИНН, регистрационный номер ПФР, подпись).

- Отсутствие части сведений о сотруднике (нет фамилии или имени, ИНН или СНИЛС).

- ФИО и СНИЛС не соответствуют друг другу по данным базы ПФ.

При электронном формате сдачи ошибки могут быть теми же, но к ним добавляется неверное имя или формат файла, либо некорректная электронная подпись.

Ошибки кодируются в зависимости от их «тяжести»:

-

Код 10 и 20 — незначительные ошибки (например, отсутствие или опечатка в ИНН). Этот код не является критичным для пенсионного отчета, к тому же у некоторых сотрудников может и вообще не быть ИНН. При наличии таких ошибок отчет принимается.

Эксперты 1C-WiseAdvice советуют:

Если ИНН фактически есть, но его просто забыли включить в форму, ошибку необходимо устранить.

Отчет СЗВ-М приняли частично, что делать?

При исправлении ошибок, выявленных по отдельным сотрудникам, возможны несколько вариантов:

- Если кого-то из застрахованных лиц забыли включить в отчет, то нужно подать по ним отдельную форму с типом «доп».

- Если в отчет занесли лишних сотрудников (например, тех, кто уже уволен в прошлом периоде), то их включают в корректирующий отчет с типом «отмн».

- По тем работникам, в отношении которых допущены опечатки, придется подать две уточняющие формы: сначала аннулировать ошибочную запись («отмн»), а затем добавить правильную («доп»).

Как исходную, так и отменяющую/дополняющую отчетность необходимо сдать до 15 числа месяца, следующего за отчетным. В противном случае будет начислен штраф.

Последствия отказа в принятии отчета СЗВ-М

За нарушение срока сдачи СЗВ-М придется заплатить штраф — 500 руб. за каждое застрахованное лицо. Такое же наказание предусмотрено и за предоставление ошибочных сведений (ст. 17 закона № 27-ФЗ).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Если при проверке отчета выявлены ошибочные данные, а страхователь устранил их за пять раб. дней, то санкции к нему не применяются (п. 39 инструкции, утвержденной приказом Минтруда РФ от 21.12.2016 № 766н).

В этом же разделе инструкции предусмотрено право страхователя самостоятельно корректировать неверную информацию. Штрафы в таких ситуациях не применяются.

Однако, по мнению ПФ РФ, без штрафа можно исправить только ошибочные данные по тем сотрудникам, которые уже были в отчете. Если же работодатель «забыл» про кого-то из сотрудников, а затем сдал на него дополняющую форму, то наказания не избежать (письмо ПФ РФ от 28.03.2018 № 19-19/5602).

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017).

Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Как без проблем сдать отчеты в ПФ

Часто бухгалтеры легкомысленно относятся к сдаче СЗВ-М, особенно перед уходом в отпуск или увольнением. Ведь эта форма внешне проста и не связана напрямую с бухучетом и начислением налогов.

Однако из-за ошибок в ней компания может серьезно пострадать. Например, если численность сотрудников составляет 100 человек, то при просрочке или сдаче СЗВ-М с искажениями формата организацию оштрафуют на 50 тыс. руб. А для крупных компаний суммы санкций возрастают многократно.

Передав всю рутинную работу с учетом и отчетностью на аутсорсинг, вы можете сосредоточиться на своем бизнесе и не думать о проблемах с Пенсионным фондом и другими контролирующими органами.

Вывод

Все юридические лица, а также ИП с наемными работниками должны ежемесячно сдавать форму СЗВ-М.

Если отчет не принят отделением ПФР, то нужно исправить ошибки в пятидневный срок. Это позволит избежать штрафа.

Если же вы нашли ошибку самостоятельно, то в некоторых случаях, чтобы отбиться от санкций, придется идти в суд.

Опции темы

- Версия для печати

- Подписаться на эту тему…

Поиск по теме

СЗВ ТД код ошибки 30

Подскажите, пожалуйста, получили протокол по отчету СЗВ тд «частично сдан» код ошибки 30. В связи с тем, что у сотрудника, который был уволен в марте попали два мероприятия: приём (январь) и увольнение(март). Сведения о его приеме ранее подали с Сзв тд за январь. Правильно ли я понимаю: сейчас нужно подать сведения о приеме (поставить отмену в графе) и строку с увольнением опять продублировать? Остальных сотрудников, которые в коде ошибки не указаны не указываю?

Аноним, неправильно.

Надо попросить плохиша сформировать его ЭТК в личном кабинете ПФР - тогда будут ясны дальнейшие действия по нему.

не очень понятно. Сотрудник уволен. Какие мои действия в исправлении должны быть?

Дубль два: пусть данный работник сначала сформирует свою ЭТК на сайте ПФР и мы посмотрим его записи.

Нельзя исправить то, что ещё нам неизвестно.

Такая же проблема. Ошибка 30

По застрахованному лицу

мероприятия не приняты.

Ранее учтено

мероприятие с таким же

GUID

Сведения с приемом на работу приняты ПФР в феврале. За март отправили прием и увольнение.

KИрина, а зачем вторично отправили приём?

А если с работником нет контакта. Уволен и все.

Галочку не проставили в отчете февраля, что принят. Задвоилось..

Если уверены, что приём давно прошёл, то отправляйте только увольнение одной записью.

Протокол -"принято" по февралю. Мозг закипел.. Продублировать одну запись с увольнением? Мероприятие по приему (в марте) не отменять? И указать одного только сотрудника по которому ошибка.

Физическая суть: ЭТК на каждого человека по его СНИЛС формируется на серверах ПФР. Работодатель сдаёт не отчёт, а через СЗВ-ТД формирует в этих ЭТК записи, как если бы бумажные книжки лежали в ПФР и бухгалтер приходил и ручкой вносил туда записи.

Вот почему нельзя повторять записи или бездумно их аннулировать, как если бы по глупости внести запись о недействительности приёма на работу, если последняя уже прошла.

При любых сомнениях надо уточнять у работника - как конкретно выглядит его ЭТК в его личном кабинете, ведь записи там появляются день в день.

Дубль три: как выглядела ЭТК работника до момента ошибки 30? Какие записи ранее были приняты?

Заявления на ЭТК нет от работника.

По СЗВ ТД февраль:

06.02-прием

Потом уже за март -ошибка

KИрина, значит мы на 100% уверены, что в ЭТК данного работника на сервере ПФР записано:

06.02.2020 ПРИЕМ

Следовательно, подайте на него СЗВ-ТД с единственной записью УВОЛЬНЕНИЕ.

Как если бы пришли в архив ПФР, взяли его бумажную трудовую книжку и ниже записи о приёме на работу занесли ОДНУ новую запись об увольнении.

You see?

Спасибо. Пошла пробовать) Отпишусь.

насколько я поняла из разговора с ПФР, если отчет с повторной записью о приеме в 2020 году был сдан ранее, и пришло сообщение о том, что отчет принят, но есть ошибка, надо сдать еще один отчет с одной строчкой, отменяющей повторную строчку приема. Правильные сведения у них уже зарегистрировались и повторно их оправлять не надо.

ZZZhanna, чтобы не гадать нужна ЭТК работника, которую он всегда видит в своём ЛК на сайте ПФР. Только тогда будет 100%-ная гарантия что уже внесено, а что нет.

да я Вас умоляю. Какая ЭТК, если речь идет о продавцах/грузчиках/водителях и т.п.? Тем более об УЖЕ уволенных? Где за ними гоняться? Как их заставить где-то зарегистрироваться и что-то там посмотреть, если мы сами пока понятия не имеет, что это и с чем его едят? А большинство из них даже слов таких не поймут.

ZZZhanna, хм. сейчас, по-моему, все свою будущую пенсию смотрят. да и через Сбер онлайн можно получить пароль на Госуслуги - он сработает и для ЛК в ПФР.

В любом случае лет через . дцать перед пенсией обязательно придут на фирму и попросят переделать, если что )

Последний раз редактировалось Генук; 16.04.2020 в 21:39 .

если она будет, фирма эта.

Кодировка файла

Сделала СЗВ-ТД в посл.версии программы ПУ-6, проверила последней версией ПФР-ПОПД. При отправке через ТКС ошибка с кодом 50: Кодировка проверяемого файла не соответствует требованиям ПФР: для документов, сформированных по Альбому форматов версии 1.Х, требуется кодировка windows-1251; для сформированных по Альбому форматов версии 2.Х требуется кодировка UTF-8.

Кто-то знает, что с этим делать ?

Здравствуйте, у меня похожая проблема: в марте приняли сотруд"Д" - отправили отчет. в апреле уволили и отправили отчет увольнение и прием

(, пришла ошибка с кодом 30). Но апрельский отчет 1.сформировался цепляя все сданное за март

2. по сотруднику "Д" автоматом формируется (в мероприятии) не активная строка с данными о приеме в марте и с заполненной графой дата отмены 17.04.2020),

формируется опять строка приема только теперь активная и ее никак нельзя удалить , чтобы отправить отчет только с увольнением

ну и строка увольнения

Помогите пожалуйста

Сдали СЗВ-ТД о приеме с ошибкой в отчестве (работник один в том отчете) . Пришел протокол с ошибкой 30.

Сейчас отчет с состоянием "Принят частично".

Мы поправили отчество. Теперь открываем сданный ранее отчет, и там отчество правильно.

Вопрос: сдавать этот же отчет повторно или создать новый правильный?

такой же GUID

Если у Вас ошибка "По застрахованному лицу мероприятия не приняты. Ранее учтено мероприятие с таким же GUID" и Вы делали в 1С, то возможно Вы как и я выбрали предыдущий СЗВ-ТД и нажали F9, то есть скопировали и изменили. Вам надо создать НОВЫЙ документ СЗВ-ТД и в нём всё сносить.

ошибка 30

Добрый день, 1.09 сдала отчет сзв-тд на прием работника "А", а 30.09 сдаю отчет на увольнение работника "Б", в отчет встал и работник "А" с приемом, пришел протокол о частичном приеме отчета, на работника "А" - ранее учтено мероприятие с таким же GUID. Надо ли мне что то пересдавать?

Нет, так как работник "Б" принят, а работник "А" - нет (ранее учтено мероприятие с таким же GUID).

У нас ситуация иная,

сотрудник был принят по внутреннему совместительству 07.10.2020 - на него подали СЗВ-ТД, заявление о переходе на ЭТК он написал 06.10, соответственно в отчет его заявление тоже попало. Но отдельно 08.10 кадровик формировала СЗВ-ТД на тех кто подал заявления. И она на нее опять подала. Пришла ошибка ВС.Б - МП1.2 Как отменить теперь? Так же подать СЗВ-ТД с отменой?

И другой вопрос если все же в этом году были кадровые изменения, то при подаче сведений о выборе способа ведения сведений о трудовой деятельности нужно подавать кадровые изменения или оставлять это поле пустым?

ПОДАЕМ КОРРЕКТИРУЮЩИЕ СВЕДЕНИЯ СЗВ-ТД

С 1 января 2020 года сведения о трудовой деятельности сотрудников представляются по форме СЗВ-ТД (сведения о трудовой деятельности зарегистрированного лица), утвержденной постановлением Правления ПФР от 25.12.2019 № 730п.

Предусмотрена возможность корректировки или отмены работодателем записей в уже представленных сведениях о трудовой деятельности физлица (п. 2.3, 2.6 – 2.7 Порядка).

Правила корректировки или отмены записей зависят от основания, по которому была представлена форма СЗВ-ТД.

Рассмотрим 3 ситуации, при которых необходимо подавать корректирующий отчет СЗВ-ТД.

1 ситуация: необходимо уточнить данные об организации (ИП) или персонифицированные сведения по сотрудникам.

Если ПФР не принял отчет из-за грубых ошибок (код ошибки 50), то СЗВ-ТД придется формировать заново.

Для исправления в полях бланка, где были указаны неточные данные, проставляются достоверные сведения.

Корректировочная форма подается как исходная (первичная), отметки о внесенных исправлениях в самом бланке не указываются.

По сотруднику отправили СЗВ-ТД с неверной датой рождения.

В карточке сотрудника исправляем дату рождения.

В отправленном отчете СЗВ-ТД по данному сотруднику не ставим галочку «Пачка принята».

Создаем новый отчет СЗВ-ТД, в который автоматически попадает сотрудник с верной датой рождения.

Сохраняем отчет и отправляем его.

2 ситуация: необходимо уточнить данные о заявлении сотрудника

Ошибка может быть обнаружена в строках о подаче заявления сотрудником о выборе формы ведения трудовой книжки. Как подавать корректировку СЗВ-ТД в этом случае:

- если поле заполнено ошибочно (сотрудник не подавал заявление, а дату подачи указали) заполняется только отменяющий отчет;

- если необходимо скорректировать дату подачи сотрудником заявления (т.е. скорректировать поле «дата подачи»), нужно подать новую форму СЗВ-ТД, в которой отразить новую дату подачи заявления (п. 2.3 Порядка заполнения формы СЗВ-ТД). Сведения с признаком отмены подавать перед этим не нужно;

- если заявление подано, но указан неверный вид сведений, то сдаются 2 формы: первая с отметкой об отмене, вторая – с правильными сведениями (в случае если всё произошло в разные месяца), либо 1 форма (в случае если всё произошло в одном месяце).

В отменяющей форме в ячейке «Признак отмены», заполненной как в первичном варианте, ставится знак «Х».

Создали заявление о выборе ведения трудовой деятельности в электронной форме датой 06.04.2020.

Создали первичный отчет СЗВ-ТД.

Выяснилось, что неверно указали дату подачи заявления о выборе ведения трудовой книжки.

В первичном отчете СЗВ-ТД НЕ СТАВИМ галочку «Пачка принята».

В созданном заявлении исправляем дату на верную 08.04.2020.

Создаем новый отчет СЗВ-ТД, в котором дата заявления проставляется верной.

Сохраняем и отправляем отчет.

3 ситуация: необходимо уточнить кадровые события

В случае, если ошибка содержится в кадровых мероприятиях, необходимо сдать корректирующую СЗВ-ТД, в которой будут содержаться как недостоверные, так и уточненные сведения.

В корректирующем СЗВ-ТД необходимо заполнить две строки в таблице сведений о мероприятиях: одна — с недостоверные данными из первичного отчета (при этом в графе «признак отмены» ставится знак «Х»), вторая — с уточненными правильными сведениями.

Корректирующий СЗВ-ТД нужно подавать только по сотрудникам, записи которых нуждаются в уточнении.

Создали документ увольнения.

Создали первичный отчет СЗВ-ТД, в котором отобразилось данное мероприятие.

Обнаружили, что неверно указали номер документа увольнения.

Для подачи корректирующего отчета по данному сотруднику, необходимо выполнить следующие шаги.

1 шаг. В первичном отчете ставим галочку «Пачка принята в ПФР».

Нажимаем кнопку «Изменить», выбираем сотрудника и его мероприятие, которое требует уточнения.

После выбора в табличной части документа появятся 2 строки.

Первая строка отменяет недостоверные данные из первичного отчета с указанием даты отмены.

Во второй строке необходимо внести изменения. В нашем примере указываем верный номер приказа.

Создаем новый отчет СЗВ-ТД и добавляем сотрудника.

В корректирующем отчете будет 2 строки: отменяющая с неверными данными и вторая строка с верными данными.

Как сделать корректирующий отчет СЗВ ТД:

- Создать форму.

- В табличной части первой строкой повторить ошибочную запись и проставить признак отмены.

- Второй строкой внести верную запись.

- Отправить готовый документ в ПФР с помощью любого оператора ЭДО.

- Выплата заработной платы за декабрь перед Новым годом: оформляем по закону

- Срок действия справки на коронавирус

- Выходные в январе 2021 года: как отдыхаем

- Новогодние праздники в 2021 году: как отдыхаем

- Обзор законодательства за период с 30 ноября по 6 декабря

Нормативная база

Ошибки в СЗВ-ТД

СЗВ-ТД — новая форма отчетности, сдаваемая с января 2020 г. И, как и при внедрении любого другого документа, на первых порах не избежать проблем и неточностей при заполнении. Чаще всего возникают следующие ошибки:

- в датах: неверно указан отчетный период в СЗВ ТД, дата мероприятия или дата приказа;

- в персональных данных: неправильная фамилия, имя, отчество, СНИЛС или ИНН. Иногда предназначенные для них графы по невнимательности оставляют пустыми;

- в данных организации: чаще всего допускают неточности в ИНН, КПП или регистрационном номере в ПФР;

- в выборе способа ведения трудовой книжки. Нередко, отправляя СЗВ-ТД, сотрудники заполняют обе строки. Получается, что работник одновременно выбрал и бумажную, и электронную ТК, что нелогично.

Немало трудностей возникает и при подаче сведений о предыдущих кадровых мероприятиях. Часто ответственные лица забывают отразить их в СЗВ-ТД или подают повторно.

Для проверки и выявления таких ошибок существуют автоматизированные алгоритмы. Большинство операторов ЭДО (СБИС, Контур и пр.) позволяют проверить форму и выявить неточности еще до ее оправки. Советуем не пренебрегать этой опцией.

После отправки пакет документов на корректность проверяет уже Пенсионный фонд. Сведения сравниваются с уже имеющейся в базах информацией. При обнаружении расхождений сведения не примут (или примут частично), а отправитель получит протокол с указанием ошибок.

Как заполнять документы по электронным трудкнижкам

Подробная инструкция от КонсультантПлюс избавит вас от ошибок. Используйте ее бесплатно.

Коды ошибок

Все возможные варианты ошибок и их кодировка перечислены в приложениях 1-4 к постановлению правления ПФР № 730п. Перед тем как сдать корректирующий отчет СЗВ ТД, стоит внимательно изучить этот документ.

На практике чаще всего встречаются следующие:

| Код результата | Код | Причина | Результат | Мероприятия по исправлению |

| АФ.КСФ.1.1 | 50 | Файл некорректен | Сведения не приняты | Подать заново |

| АФ.СХ.1.1 | Файл не соответствует XSD-схеме | |||

| АФ.ЭП.1.1 | ЭЦП повреждена, недоступна или недействительна | |||

| АФ.СХ.1.1.2 | СНИЛС сотрудника не уникален | |||

| ВС.Б-СТРАХОВАТЕЛЬ.1.1 | Неверно указан регистрационный номер страхователя | |||

| ВС.Б-СТРАХОВАТЕЛЬ.1.2 | Не найден ИНН организации | |||

| ЭТК.СЗВ-ТД. 1.1 | Неправильная дата заполнения | |||

| ВС.Б-ЗЛ.1.1 | 30 | Данные работника не совпадают с уже имеющимися | Сведения приняты частично | Исправить или внести недостающую информацию путем отправки корректировки |

| ВСЗЛ.ОП.1.1 | СНИЛС неверен | |||

| ЭТК.СЗВ-ТД.1.5 | Пропущена должность | |||

| ЭТК.СЗВ-ТД.1.6 | Не указана дата и (или) основание увольнения | |||

| ЭТК.СЗВ-ТД.1.21 | Не проставлена дата подачи заявления о выборе способа ведения ТК | |||

| ЭТК.СЗВ-ТД.1.3 | Дата отчета раньше даты события | |||

| ВСЗЛ.ОП.1.10 | Отображение даты не соответствует формату | |||

| ВС.Б-МП.1.1 | Отменяется мероприятие, данные по которому не подавались | |||

| ВС.Б-МП.1.2 | Ранее учтено мероприятие с таким же идентификатором | |||

| ВС.Б-СТРАХОВАТЕЛЬ.1.3» | 20 | Неверный КПП | Сведения приняты | Проверить, при необходимости внести правки |

| ВС.Б-МП.1.3 | Ранее уже были поданы сведения по этому человеку с таким же видом мероприятия, датой и отметкой о совместительстве |

Рекомендуется внимательно изучить значения кодов. Так, ошибки с кодом 30 не всегда нуждаются в исправлении (например, при попытке отменить мероприятие, данные по которому не были поданы или уже отменены ранее, исправлять ничего не придется), а с кодом 20 нет необходимости исправлять вовсе. В большинстве случаев этот код означает, что мероприятие подано повторно. Такие сведения Фонд принимает.

Как перейти на электронные трудкнижки

Все еще не перевели сотрудников? Получите бесплатный доступ к видео-семинару от экспертов КонсультантПлюс и закройте задачу за два дня.

Правила исправления ошибок

Ответ на вопрос, как исправить ошибку в отчете СЗВ ТД, найдем в постановлении № 730п. Необходимо отменить ранее поданные сведения и предоставить верные. Возможны 2 ситуации;

- Вся переданная отчетность неверна.

- Неверно указана только часть информации.

Вначале разберемся, как сделать отменяющий отчет СЗВ ТД, если неправильно подана вся информация. Для этого действуем по следующему алгоритму:

- Создаем новый СЗВ-ТД, указываем тип формы «Отм» — отменяющая.

- Переносим все мероприятия, так как они указаны в первичной форме.

- На каждое отменяемое событие ставим признак отмены в виде символа «Х» в гр. 10 табличной части.

- Подписываем и отправляем готовый документ.

Вот пример, как сделать отмену в отчете СЗВ ТД, если ошибочно отправлена запись об увольнении.

Так исправляют любые ошибки в табличной части СЗВ-ТД (в дате мероприятия, номере приказа, должности и пр.).

Если ошиблись в данных работника или страхователя, поступают аналогично — отменяют документ и направляют правильный.

Исправить ошибку при неверности части сведений немного сложнее. Есть два варианта:

Вариант 1

Именно такой способ предусмотрен правилами заполнения.

Пошаговый алгоритм, как отправить корректирующий отчет СЗВ ТД в случае обнаружения ошибки в номере приказа:

Шаг 1. Создаем пустую форму.

Шаг 2. Вносим отменяемое событие, так как оно было в исходном документе, и проставляем признак отмены.

Шаг 3. Второй строкой вносим в отчет правильную информацию.

Шаг 4. Подписываем и передаем в ПФР.

Вариант 2

Иногда воспользоваться первым способом не получится. Тогда используем другой вариант:

- Отменяем неверные сведения.

- Дожидаемся положительного протокола от ПФР.

- Подаем мероприятие верно.

Пример

Сотрудник выбрал ЭТК, а в ПФР вместо этого подали сведения о выборе бумажной ТК. Исправляем запись.

Мы привели примеры правки печатных форм, а как отменить отчет СЗВ ТД в Контуре или другом операторе ЭДО, узнаете, обратившись к их инструкциям.

Бывает и так, что одно или несколько мероприятий просто забыли включить в документ. Тогда следует просто дослать недостающие сведения, отправив дополняющую форму СЗВ-ТД.

На практике при отправке такого документа, как отменяющий или дополняющий СЗВ-ТД, нередко приходит отрицательный протокол с ошибкой ВС.Б-МП.1.2 (см. таблицу). Она означает, что мероприятие с таким guid уже зарегистрировано в системе. В связи с этим неминуемо возникнет вопрос: что такое guid в отчете СЗВ ТД и как поступать в таком случае. Guid (идентификатор) — своего рода адрес в базах ПФР, по которому система находит одно конкретное мероприятие. Поэтому при оформлении отменяющей отчетности его обязательно указывают, иначе сведения не примут. Найти идентификатор легко в ответном протоколе, который ПФР присылает после сдачи отчетности. Если СЗВ-ТД готовится с использованием сервисов ЭДО (СБИС, Контур) или программ автоматизации работы кадровиков и бухгалтерии (1С), в форме для заполнения есть такой пункт. Подробнее узнать, как отменить отчет СЗВ ТД в СБИС или других сервисах, получится в их службе техподдержки.

Если в представленной электронной СЗВ-М есть ошибки, то программа проверки ПФР обязательно их выявит. Все возможные недочеты, которые может допустить страхователь при формировании пенсионного отчета, перечислены в таблице 7 Приложения к Распоряжению Правления ПФ РФ от 31.08.2016 г. № 432р (далее – Распоряжение № 432р). При этом степень их критичности определяется кодом: 10, 20, 30, 40 или 50. От кода ошибки зависит статус протокола, который получит страхователь по результатам проверки.

| Статус протокола | Коды ошибок в СЗВ-М | Вид протокола | Последствия для страхователя |

| Документ принят | 10, 20 | Положительный | Ошибки отсутствуют или они незначительны. Повторно представлять отчетность не требуется |

| Документ принят частично | 30, 40 | Положительный | Необходимо устранить ошибки, допущенные в данных по застрахованным лицам, и представить на них отчетность повторно |

| Документ не принят | 50 | Отрицательный | Необходимо устранить ошибки и повторно представить отчетность |

Ошибки с кодом 10, 20

Это самые безобидные ошибки, которые может допустить страхователь. Поэтому при их наличии отчет все-равно считается сданным.

Если протокол проверки СЗВ-М содержит предупреждения с кодом 20, то это значит, что был:

- неверно указан ИНН застрахованного лица, который проверяется по контрольному числу ИНН;

- не указан ИНН застрахованного лица вовсе.

Если неверно указан ИНН застрахованного лица

Несмотря на то, что отчет был принят ПФР, неверный ИНН лучше исправить. Для этого нужно одновременно подать две формы СЗВ-М: отменяющую (с типом «отмн») и дополняющую (с типом «доп»). В первой указать данные на физлицо с неверным ИНН, а во второй – данные на него же, но только правильные. Все недочеты безопаснее исправить до завершения отчетной кампании, т. е. до 10- го числа следующего месяца (в 2017 году – до 15-го числа). Если этого не сделать, то за каждого «ошибочного» работника придется заплатить 500 руб. штрафа ( ст.17 Закона № 27-ФЗ).

Обратите внимание!

Вполне возможно, что Вашему отделению ПФР для исправления ИНН достаточно будет получить вместо двух форму всего одну, дополняющую. Этот момент стоит уточнить у специалистов фонда.

Пример. Бухгалтер ООО «Ретро» в СЗВ-М за декабрь 2016 года по ошибке поменял местами последние две цифры в ИНН Парфенова Игоря Семеновича. Должно быть 760700613663, а он записал 760700613636. Смотрите ниже, как бухгалтер исправил ошибку.

.jpg)

.jpg)

.jpg)

Узнать ИНН человека можно на сайте ФНС России . Перейдите по ссылке «Все сервисы» на главной странице. Из предложенного списка электронных сервисов выберите «Узнать ИНН». Заполните ФИО, дату и место рождения, паспортные данные гражданина. После отправки запроса вы получите его ИНН. Если идентификационный номер отсутствует, значит лицо не обращалось в налоговый орган за его получением.

Если не указан ИНН застрахованного лица

Такая ситуация возможна, если «физик» не предоставил свой ИНН. Поэтому страхователю просто нечего фиксировать в соответствующей графе формы и ее он оставляет пустой. В соответствии с пп.3 п.2.2 ст.11 Закона № 27-ФЗ ИНН застрахованного лица в СЗВ-М является необязательным и указывается только при наличии. Поэтому даже если ПФР предупредит об отсутствии таких сведений в отчете, исправлять ничего не надо.

Обратите внимание!

Работодатель не вправе требовать с работника ИНН только потому, что теперь он предоставляет такие сведения в ПФР. Перечень обязательных документов при трудоустройстве определен в ст.65 ТК РФ . И свидетельство ИНН в нем не поименовано.

Кстати, если страхователь располагает данными об ИНН работающих у него граждан, но при этом не укажет их в отчете, то ПФР обязательно выявит это при сверке с налоговыми органами. Тогда есть большая вероятность того, что плательщика взносов оштрафуют по ст.17 Закона № 27-ФЗ за недостоверность представленных сведений ( ответ отделения ПФР по Санкт-Петербургу и Ленинградской области на вопрос 15 ). Поэтому, при наличии сведений об ИНН их обязательно нужно включать в форму. Это требование пп.3 п.2.2 ст.11 Закона № 27-ФЗ.

Ошибки с кодом 30, 40

Если страхователь получил от ПФР протокол проверки с кодом ошибки 30, значит неточности были допущены при указании ФИО и / или СНИЛС физлица. Они должны быть записаны точно так же, как в страховом свидетельстве. Отчет в данном случае считается принятым частично, т. е. сотрудников с верными сведениями программа пропустит, а неверными – нет.

Заметьте!

ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 ст.11 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Штраф за неправильный СНИЛС и/или ФИО – 500 руб. за каждого работника ( ст.17 Закона № 27-ФЗ).

Проверить корректность СНИЛС можно на сайте ФСС России portal.fss.ru, в разделе «Льготы» . Для этого нужно ввести в форму поиска номер из 11 цифр без пробелов и тире. Однако никаких иных данных, таких как ФИО, размер пенсионных накоплений и прочее, эта проверка не даст. Узнать СНИЛС через интернет, к примеру, как ИНН по ФИО и паспортным данным физлица, работодатель самостоятельно не может, поскольку это является конфиденциальной информацией.

Чтобы исправить ошибочный СНИЛС, нужно представить в один день отменяющий и дополняющий СЗВ-М. Первым отчетом отменяются все неверные сведения, вторым – заносятся новые. Хотя на местах специалисты фонда отмечают, что достаточно сдать только форму с типом «доп» (читайте, к примеру, сообщение отделения ПФР по Тверской области ). Так что по данному вопросу лучше проконсультироваться в своем отделением ПФР.

Уложиться с исправлениями нужно до 10-го числа (до 15-го числа в 2017 году) месяца, следующего за отчетным. Если страхователь не успел в срок, то к нему будут применены штрафные санкции по ст.17 Закона № 27-ФЗ.

Аналогичным образом исправляется неверный ФИО. Кстати, фамилия, имя и отчество должны быть занесены в именительном падеже. Иначе программа выдаст ошибку. А вот лишние точки и пробелы в ФИО больше не помешают сдать СЗВ-М.

Обратите внимание!

Если страхователь неправильно указал и СНИЛС и ФИО и ИНН по одному и тому же физлицу, то штраф все-равно составит 500 руб., поскольку санкции установлены ст.17 Закона № 27-ФЗ в отношении каждого застрахованного лица с недостоверными сведениями, а не в отношении каждого недочета.

Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя – нет.

Также сведения по сотруднику не будут приняты, если статус его ИЛС в реестре «Застрахованные лица» на дату проверяемого документа окажется равным значению «УПРЗ». Значение «УПРЗ» присваивается страховому номеру, когда он становится неактуальным (т. е. когда его упраздняют).

Ошибки с кодом 50

Это самые опасные ошибки. Если они есть в протоколе проверки, значит отчет не принят (даже частично). СЗВ нужно будет исправить и подать заново за тот же месяц.

К критичным ошибкам с кодом 50 относятся следующие:

1. Неверный регистрационный номер страхователя; он должен содержать коды, которые указывают на принадлежность фирмы к конкретному региону РФ (первые 3 цифры номера) и району этого региона (вторые 3 цифры) в соответствии с классификацией ПФР.

На заметку! Регистрационный номер берется из уведомления, которое выдает ПФР при регистрации в качестве страхователя. Но если его нет под рукой, узнать номер можно на сайте ФНС России с помощью электронного сервиса «Риски бизнеса: проверь себя и контрагента». Для этого в форме поиска юрлицу понадобится ввести свой ОГРН или ИНН, а индивидуальному предпринимателю / КФХ – свой ОГРН или ИНН, либо ФИО и регион проживания.

2. Неверный ИНН страхователя; он должен соответствовать тому номеру, который содержится в базе данных ПФР.

3. Повторное представление СЗВ-М за отчетный период с типом формы «исхд» в случае, когда первичный отчет за этот же период благополучно принят ПФР. Иными словами, за каждый месяц страхователь может подать только одну исходную форму СЗВ-М. И если он получил положительный протокол, значит отчет прошел проверку. В случае, когда в уже представленных сведениях нужно что-то исправить, сдаются отменяющие (с типом «отмн») или / и дополняющие (с типом «доп») формы за тот же период.

4. Указание отчетного периода ранее апреля 2016 года. Впервые СЗВ-М в 2016 году нужно было сдать именно за апрель. Поэтому отчета за месяц, ранее указанного, быть просто не может.

5. Указание отчетного периода позднее текущего месяца. То есть СЗВ-М на будущее представлять нельзя. Крайний срок, за который можно отчитаться, – это текущий месяц. При этом необязательно дожидаться его завершения. Форму можно сдать досрочно.

Еще несколько серьезных ошибок чисто технического характера, из-за которых СЗВ-М не будет принят:

- некорректное заполнение XML-документа;

- файл не соответствует XSD-схеме;

- некорретная электронная подпись.

CheckPFR : программа проверки СЗВ-М

Все те, кто сдает СЗВ-М электронно, а это страхователи с численность работников 25 и более человек, могут проверить сформированный электронный файл отчета с помощью специальной проверочной программы, разработанной ПФР, под названием CheckPFR.

Программа абсолютно бесплатна и скачать ее можно на федеральном портале Пенсионного фонда. При этом нужно помнить, что программа периодически обновляется. Поэтому всегда необходимо следить за обновлениями и устанавливать их на свой компьютер.

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: СЗВ-М: ошибки

Читайте также: