Письмо от пфр об отсутствии информации о доходах

Когда-то в 2005 году я купила киоск и стала ИП,но буквально через полгода киоск сожгли завистники и я осталась ни с чем. Закрыть сои данные в пенсионном я просто забыла, потом ушла жить в женский монастырь от горя. В дальнейшем все наладилось, я устроилась в магазин и начала жить. Теперь, спустя 12 лет мне приходят такие бумаги. Подруга сказала, что выплаты не избежать и надо срочно закрыть свое ИП в налоговой. Как можно доказать в пенсионном фонде, что все эти 12 лет я не была частным предпринимателем, что бы не выплачивать такую огромную сумму?

Если вы не закрыли ип и своевременно что сейчас уже не задним числом не какого-то другого варианта уже этого сделать невозможно но учтите что при их обращении в суд срок исковой давности составляет 3 года Об этом нужно в суде заявить.

Вам придется сделать выплаты в любом случае, а закрыть ИП стоит если Вы не ведете деятельность ИП. Удачного решения вопроса!

--- Здравствуйте, к сожалению никак и ничего не докажете, кроме как отправлять их в суд и просить суд применить срок исковой давности, но это не гарантия от ухода по выплатам отчислений в ПФ. Удачи Вам и всего хорошего.

Просто прекратить деятельность, подав заявление в налоговую службу, при наличии таких долгов невозможно. Налоговая не даст «добро», пока не погашены все налоговые платежи, а вот закрыть ИП с долгами ПФР и только лишь с ними, теоретически, закон допускает: с недавних пор при подаче пакета документов не нужно представлять справку из ПФР об отсутствии задолженности – ФНС обязаны сами запрашивать эти данные. Даже если долг перед ПФР будет выявлен в ходе налоговой проверки, это не является основанием для снятия ИП с учета.

Однако даже если и удастся добиться прекращения деятельности ИП, его закрытие не списывает накопившиеся долги, которые в дальнейшем будут взысканы через суд с бывшего предпринимателя и погашены за счет обнаруженного приставами личного имущества.

Банкротство – единственный выход для ИП.

Просто закройте свой ИП. А вот насчет задолженности по налогам исковая давность составляет 3 года. Но это придется Вам доказывать уже в суде.

К сожалению, даже если Вы не вели предпринимательскую деятельность, Вы обязаны были производить отчисления в Пенсионный фонд.

С весны 2014 по осень 2015 был ИП. Но деятельность не вел и соответственно никаких доходов не имел. За 2014 год декларацию о доходах в налоговую не подавал. Недавно пришло письмо из пенсионного фонда с требованием о недоимке крупной суммы. Можно ли решить эту проблему?

Придется платить, т.к. оснований для не оплаты не было. Случаи, когда ИП освобождается от обязанности платить взносы приведены в ч. 6 ст. 14 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования". Там указано:

6. Плательщики страховых взносов, указанные в пункте 2 части 1 статьи 5 настоящего Федерального закона, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование в фиксированных размерах за периоды, указанные в пунктах 1 (в части военной службы по призыву), 3, 6 - 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях", в течение которых ими не осуществлялась соответствующая деятельность, при условии представления документов, подтверждающих отсутствие деятельности в указанные периоды.

Попробуйте подать на банкротство согласно ст.25 ГК РФ. Вы должны были сдавать отчетность.

В любом случае вам придется заплатить штраф за непредставление декларации о доходах

Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества)

[Налоговый кодекс РФ] [Глава 16] [Статья 119]

1. Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета

влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

2. Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок

влечет взыскание штрафа в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Только уплатив долги, можно решить проблему.

Никто не гарантирует получение прибыли у ИП.

А ст. 23 ГК РФ гласит:

"Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя."

Пока зарегистрированы, нужно платить взносы в ПФР.

Можно ли решить эту проблему?

---можно только всё оплатив НО отправляйте их в суд. а в суде просите уменьшить штрафные санкции. (если их к вам применили). Согласно Федерального Закона N 400-ФЗ "О страховых пенсиях" и Федерального закона N 424-ФЗ "О накопительной пенсии".

То что не вели деятельность как ТИП - значения не имеет, так как платежи в ПФ и ФСС являются обязательными

Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 14.12.2015) "Об обязательном пенсионном страховании в Российской Федерации"

Статья 28. Размер страховых взносов, уплачиваемых страхователями, не производящими выплаты физическим лицам

(в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

(см. текст в предыдущей редакции)

1. Страхователи, указанные в подпункте 2 пункта 1 статьи 6 настоящего Федерального закона, уплачивают страховые взносы в фиксированном размере в порядке, установленном Федеральным законом "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

(в ред. Федерального закона от 03.12.2012 N 243-ФЗ)

(см. текст в предыдущей редакции)

2. Фиксированный размер страхового взноса определяется в соответствии с Федеральным законом "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

(в ред. Федерального закона от 03.12.2012 N 243-ФЗ)

посмотрите еще судебную практику

"Постановление Федерального арбитражного суда Центрального округа

от 28 мая 2004 г. N А 09-6071/03-28

Увы--придется платить и основную сумму+пени согласно ФЗ 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

Независимо, был у Вас доход или нет Вы как ИП обязаны платить налоги в ПФ.

просите рассрочку в ПФ.

эту проблемы можно решить только оплатить всю сумму по недоимкам. Обязанность по уплате страховых взносов сохраняется за самозанятыми лицами (индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой) независимо от того, ведут ли они в текущем году деятельность, а также получали они от нее доход или нет.

Данная категория плательщиков исчисляет страховые взносы в фиксированном размере, т.е. вне зависимости от полученного дохода. Следовательно, взносы необходимо перечислять до прекращения в установленном порядке статуса индивидуального предпринимателя.

Порядок и сроки взыскания задолженности по страховым взносам, пеней и штрафов установлен Федеральным законом от 24.07.2009 г. № 212-ФЗ «О страховых взносах в пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ). Согласно ст.22 Закона №212-ФЗ плательщику страховых взносов органом контроля за уплатой страховых взносов направляется требование об уплате недоимки по страховым взносам, пеней и штрафов.

В случае неуплаты страховых взносов в установленный срок обязанность по уплате страховых взносов взыскивается в принудительном порядке путем обращения взыскания на денежные средства на счетах плательщика в банках, либо при недостаточности или отсутствии денежных средств на счетах плательщика за счет имущества должника. Решение о взыскании страховых взносов за счет имущества направляется судебному приставу - исполнителю для исполнения в порядке, предусмотренном Федеральным законом от 2 октября 2007 года N 229-ФЗ "Об исполнительном производстве" (далее - Федеральный закон "Об исполнительном производстве"), с учетом особенностей, предусмотренных настоящей статьей.

Мною были уплачены фиксированные взносы порядка 20 т.р. Новое требование на 80 т. р.

Обжалуйте в суде, Данила.

Сумма большая--обращайтесь в ПФ--уточните, скажите что с суммой не согласны.

И отправьте тогда ПФ в суд--ст.131 ГК пф.

Пришло уведомление из пенсионного фонда о передаче документов в суд. Излишне полученная мной пенсия в сумме 82784 рубля будет взыскаться с меня в судебном порядке. Никаких других писем я не получала, ни о том, что у меня долг, ни о том что я должна была написать согласие на возмещение. Я не отказываюсь от долга, но у меня нет возможности погасить единоразово этот долг, могу ли я оплачивать частями? Куда мне стоит обратиться за помощью?

Лица, участвующие в деле, имеют право знакомиться с материалами дела, делать выписки из них, снимать копии, заявлять отводы, представлять доказательства и участвовать в их исследовании, задавать вопросы другим лицам, участвующим в деле, свидетелям, экспертам и специалистам; заявлять ходатайства, в том числе об истребовании доказательств; давать объяснения суду в устной и письменной форме; приводить свои доводы по всем возникающим в ходе судебного разбирательства вопросам, возражать относительно ходатайств и доводов других лиц, участвующих в деле; получать копии судебных постановлений, в том числе получать с использованием информационно-телекоммуникационной сети "Интернет" копии судебных постановлений, выполненных в форме электронных документов, а также извещения, вызовы и иные документы (их копии) в электронном виде; обжаловать судебные постановления и использовать предоставленные законодательством о гражданском судопроизводстве другие процессуальные права. Лица, участвующие в деле, должны добросовестно пользоваться всеми принадлежащими им процессуальными правами.

В суде подадите возражение на исковые требования.

Можете в суде попросить предоставить Вам рассрочку платежа, предоставьте документы подтверждающие тяжелое финансовое положение.

Когда придет повестка из суда, обязательно и бегом идите в суд.

ГК РФ Статья 165.1. Юридически значимые сообщения

1. Заявления, уведомления, извещения, требования или иные юридически значимые сообщения, с которыми закон или сделка связывает гражданско-правовые последствия для другого лица, влекут для этого лица такие последствия с момента доставки соответствующего сообщения ему или его представителю.

Сообщение считается доставленным и в тех случаях, если оно поступило лицу, которому оно направлено (адресату), но по обстоятельствам, зависящим от него, не было ему вручено или адресат не ознакомился с ним.

2. Правила пункта 1 настоящей статьи применяются, если иное не предусмотрено законом или условиями сделки либо не следует из обычая или из практики, установившейся во взаимоотношениях сторон.

Статья 167 ГПК РФ. Последствия неявки в судебное заседание лиц, участвующих в деле, их представителей

1. Лица, участвующие в деле, обязаны известить суд о причинах неявки и представить доказательства уважительности этих причин.

2. В случае неявки в судебное заседание кого-либо из лиц, участвующих в деле, в отношении которых отсутствуют сведения об их извещении, разбирательство дела откладывается.

В случае, если лица, участвующие в деле, извещены о времени и месте судебного заседания, суд откладывает разбирательство дела в случае признания причин их неявки уважительными.

3. Суд вправе рассмотреть дело в случае неявки кого-либо из лиц, участвующих в деле и извещенных о времени и месте судебного заседания, если ими не представлены сведения о причинах неявки или суд признает причины их неявки неуважительными.

В случае, если гражданин, в отношении которого подано заявление о признании его недееспособным, надлежащим образом извещен о времени и месте судебного разбирательства, рассмотрение дела в его отсутствие допускается при условии признания судом причин его неявки неуважительными.

(абзац введен Федеральным законом от 06.04.2011 N 67-ФЗ)

4. Суд вправе рассмотреть дело в отсутствие ответчика, извещенного о времени и месте судебного заседания, если он не сообщил суду об уважительных причинах неявки и не просил рассмотреть дело в его отсутствие.

5. Стороны вправе просить суд о рассмотрении дела в их отсутствие и направлении им копий решения суда.

6. Суд может отложить разбирательство дела по ходатайству лица, участвующего в деле, в связи с неявкой его представителя по уважительной причине.

Иными словами, являться в суд ваше право, а не обязанность.

но неявка в суд, ведет к заочному решению, которое будет, скорее всего, не в вашу пользу.

А в случае явки в суд можно будет подготовить мотивированное возражение на иск.

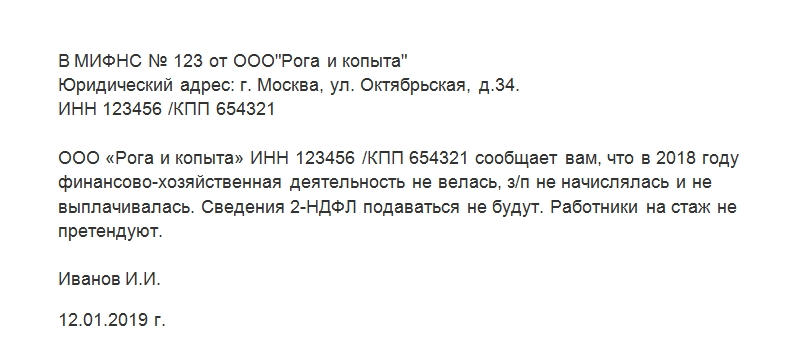

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ необходимо отправить в налоговую службу в случае, если заработная плата за отчетный период работникам организации не выплачивалась.

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

- Налоговая служба вообще не требует предоставления какой-либо документации по этому поводу. Редкий, удачный для отвечающего за документооборот сотрудника компании и не вполне юридически грамотный случай.

- Налоговики требуют отправить на их адрес письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ. И больше никаких подтверждающих бумаг не просят.

- Помимо письма, работник налоговой ставит вас в известность, что для юридически грамотного оформления операции понадобится справка из банковской организации в качестве основания. Она должна сообщать о том, что средства с расчетного счета компании на зачисление заработной платы сотрудникам не снимались.

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

На обращения Управление организации персонифицированного учета сообщает следующее.

В соответствии с п. 2 ст. 11 Федерального закона от 01.04.1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном учете в системе обязательного пенсионного страхования" (далее - Закон N 27-ФЗ) страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом, представляет сведения о каждом работающем у него застрахованном липе по форме СЗВ-СТАЖ.

1. Порядок заполнения формы СЗВ-СТАЖ определен постановлением Правления ПФР от 11.01.2017 г. N 3п "Об утверждении формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для Ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного липа (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждении, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)", порядка их заполнения и формата сведения" (далее - Постановление 3п).

Согласно п. 1.5 Порядка заполнения формы СЗВ-СТАЖ, утвержденного Постановлением N 3п (далее - Порядок), форма СЗВ-СТАЖ заполняется и представляется страхователями на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях (в том числе с которыми заключены трудовые договоры) или заключивших с ним гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг.

Пунктом 24 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Министерства труда и социальной защиты РФ от 21.12.2016 N 766н, индивидуальные сведения представляются на основании приказов, других документов по учету кадров и иных документов, подтверждающих условия трудовой деятельности застрахованного лица.

В соответствии с Порядком заполнения форм СЗВ-СТАЖ", периоды пребывания в оплачиваемом отпуске, предоставленном работнику в соответствии со ст. 114-166 Трудового кодекса РФ, отражаются с кодом "ДЛОТПУСК".

Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды в форме СЗВ-СТАЖ указываются с кодом "НЕОПЛ" (Порядок заполнения СЗВ-СТАЖ, утвержденный постановлением Правления ПФР от 11.01.2017 г. N 3п.

При необходимости уточнения (исправления) или отмены данных, учтённых на индивидуальных лицевых счетах застрахованных лиц, страхователем представляются "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)" (далее - форма СЗВ-КОРР).

В соответствии с правилами проверки СЗВ-СТАЖ код результата проверки 10,20 в протоколе проверки является предупреждением, отчетность принята, повторное представление сведений на застрахованных лиц не требуется.

2. Согласно ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (далее Закон N 167-ФЗ) застрахованными лицами являются, в частности, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

В соответствии со ст. 16 Трудового кодекса РФ трудовые отношения на основании трудового договора возникают, в частности, в результате назначения на должность или утверждения в должности. Следовательно, решение единственного участника общества о возложении на себя функции единоличного исполнительного органа является основанием для заключения трудового договора.

Федеральная служба по труду и занятости (письмо от 06.03.2013 г. N 177-6-1) отмечает, что трудовой договор предполагает две стороны: работника и работодателя. При отсутствии одной из сторон трудовой договор не может быть заключен. Единственный участник общества должен своим решением возложить на себя функции единоличного исполнительного органа -директора, генерального директора, президента и т.д., без заключения какого-либо договора, в том числе трудового.

В Определении ВАС РФ от 05.06.2009 г. N 6362/09 изложено, что в соответствии со ст. 39 Федерального закона "Об обществах с ограниченной ответственностью" назначение лица на должность директора оформляется решением единственного учредителя общества, следовательно, трудовые отношения с директором как с работником оформляются не трудовым договором, а решением единственного участника.

Следовательно, документами, подтверждающими наличие трудовых отношений с руководителем организации, являющимся единственным участником (учредителем), является решение (приказ, распоряжение и т. д.) о возложении на себя функций единоличного исполнительного органа, а также трудовой договор.

С учетом изложенного, если руководитель организации (в случае, когда он является ее единственным учредителем) состоит с данной организацией в трудовых отношениях, то такое лицо, в соответствии с нормами Закона N 167-ФЗ, относится к работающему застрахованному лицу.

Таким образом, работодатель, зарегистрированный в Пенсионном фонде Российской Федерации в качестве страхователя по обязательному пенсионному страхованию, обязан предоставлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М и СЗВ-СТАЖ, в соответствии с нормами действующего законодательства в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору, в том числе в отношении руководителей организации, являющихся единственными участниками (учредителями) членами организаций, собственниками их имущества (письмо Минтруда России от 16.03.2018 г. N 17-4/10/В-1846).

Согласно статье 15 Закона N 27-ФЗ, страхователь обязан в установленный срок представлять органам Пенсионного фонда Российской Федерации сведения о застрахованных лицах, определенные настоящим Федеральным законом.

В соответствии со ст. 17 Закона N 27-ФЗ за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, предусмотренных пунктами 2-2.2 статьи 11 настоящего Федерального закона, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица. Взыскание сумм финансовых санкций производится территориальными органами ПФР в судебном порядке.

Начальник управления

организации персонифицированного

учета ПФР

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Страхователь ежегодно не позднее 1 марта года, следующего за отчетным, представляет сведения о каждом работающем у него застрахованном лице по форме СЗВ-СТАЖ.

Разъяснено, как отражаются периоды пребывания в оплачиваемом отпуске и неоплачиваемые периоды (отпуск без сохранения зарплаты, время простоя по вине работника, неоплачиваемые периоды отстранения от работы, неоплачиваемый отпуск до одного года педагогическим работникам, один дополнительный выходной день в месяц женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке).

Работодатель обязан предоставлять сведения по форме СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору, в том числе в отношении руководителей, являющихся единственными участниками (учредителями, членами) организаций, собственниками их имущества.

За непредставление сведений к страхователю применяются финансовые санкции.

Письмо Пенсионного фонда России от 7 июня 2018 г. N 08/30755 "О предоставлении информации"

Текст письма опубликован в приложении к газете "Учет. Налоги. Право" - "Официальные документы" от 11 - 17 сентября 2018 г. N 33, в журнале "Нормативные акты для бухгалтера" от 16 октября 2018 г. N 20

Управление Роспотребнадзора по РС(Я)

Памятка об ответственности за непредставление или представление неполных или недостоверных сведений о доходах, расходах, об имуществе и обязательствах имущественного характера - RSS

![]()

Преобразовать Памятка об ответственности за непредставление или представление неполных или недостоверных сведений о доходах, расходах, об имуществе и обязательствах имущественного характера в DOC![]()

Преобразовать Памятка об ответственности за непредставление или представление неполных или недостоверных сведений о доходах, расходах, об имуществе и обязательствах имущественного характера в PDF

Памятка

об ответственности за непредставление

или представление неполных или недостоверных сведений

о доходах, расходах, об имуществе и обязательствах

имущественного характера

Непредставление федеральным государственным гражданским служащим сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также сведений о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей в случае, если представление таких сведений обязательно, либо представление заведомо недостоверных или неполных сведений является правонарушением, влекущим ответственность, установленную законодательством Российской Федерации.

Следует учитывать, что представление обозначенных сведений является обязанностью федерального государственного гражданского служащего (пункт 9 части 1 статьи 15, статьи 20 и 20.1 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации»). Таким образом, согласно статье 59.1 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» за несоблюдение гражданским служащим ограничений и запретов, требований о предотвращении или об урегулировании конфликта интересов и неисполнение обязанностей, установленных в целях противодействия коррупции названным Федеральным законом, Федеральным законом от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и другими федеральными законами, налагаются следующие взыскания:

3) предупреждение о неполном должностном соответствии.

Прим.: Ограничения, запреты, требования к служебному поведению установлены статьями 16-19 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации».

При этом согласно статье 59.2 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации», федеральный государственный гражданский служащий подлежит увольнению в связи с утратой доверия в случае:

- непредставления сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

- представления заведомо недостоверных или неполных указанных сведений.

Кроме того, частью 3 статьи 20.1 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» также устанавливается, что представление недостоверных и неполных сведений о своих расходах также влечет увольнение с федеральной государственной гражданской службы.

Учитывая изложенное, отдел юридического обеспечения, кадров и государственной службы настоятельно рекомендует не рассчитывать на свою память, а сверять вносимые данные с соответствующими документами. Помните, что в случае, если вы ошибетесь, не заметите свою ошибку и не подадите уточняющие сведения в сроки, установленные для подачи таких сведений, это будет являться основанием для привлечения Вас к ответственности.

В случае невозможности представления по объективным причинам федеральными государственными гражданскими служащими сведений о доходах, об имуществе

и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей таким гражданским служащим в обязательном порядке необходимо подать соответствующее заявление в подразделение кадровой службы по профилактике коррупционных и иных правонарушений Федеральной службы по финансовому мониторингу с указанием конкретной причины непредставления сведений (пункт 9 Положения о представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера, утвержденного Указом Президента Российской Федерации от 18.05.2009 № 559). Данное заявление подлежит рассмотрению на заседании Комиссии по соблюдению требований к служебному поведению федеральных государственных гражданских служащих и урегулированию конфликта интересов в соответствии с Положением о комиссиях

по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов, утвержденным Указом Президента Российской Федерации от 01.07.2010 № 821 «О комиссиях по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов». К заявлению могут быть приложены иные документы.

Право на налоговую льготу может быть подтверждено по единичному запросу сведений из ПФР о пенсионерах, предпенсионерах и инвалидах.

С 2018 года действует беззаявительный порядок предоставления налоговых льгот по земельному налогу и налогу на имущество физических лиц, а с 2020 года также по транспортному налогу.

Льготы предусмотрены для налогоплательщиков, относящихся, в частности, к пенсионерам, предпенсионерам, инвалидам (ряда категорий), лицам, имеющим трех и более несовершеннолетних детей.

В этих целях приказом ФНС России от 12.11.2019 № ММВ-7-21/567@ регламентирован информационный обмен между ФНС России и ПФР.

ФНС России обращает внимание также на то, что в среде СМЭВ для налоговых органов реализована возможность единичного запроса сведений из ПФР.

Сведения из ПФР по единичным запросам, подтверждающие наличие у налогоплательщиков соответствующего статуса, также являются основанием для предоставления налоговых льгот независимо от даты назначения пенсии/даты установления инвалидности при условии, что в соответствующий налоговый период налогоплательщик относился к указанным льготным категориям лиц.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 23 января 2020 г. N БС-4-21/945@

ОБ ИСПОЛЬЗОВАНИИ

СВЕДЕНИЙ ПФР, ПОЛУЧЕННЫХ ПО ЗАПРОСАМ, ДЛЯ ЦЕЛЕЙ

ПРЕДОСТАВЛЕНИЯ НАЛОГОВЫХ ЛЬГОТ

ПРИ НАЛОГООБЛОЖЕНИИ ИМУЩЕСТВА

В связи с поступлением в Федеральную налоговую службу обращений, касающихся использования сведений Пенсионного фонда Российской Федерации (далее - ПФР), полученных по запросам налоговых органов, для целей предоставления налоговых льгот при налогообложении имущества (в т.ч. письмо УФНС России по г. Москве от 21.01.2020 N 23-16/009882@), направляем следующие рекомендации.

Подпунктом "б" пункта 24 и подпунктом "а" пункта 28 статьи 1 Федерального закона от 15.04.2019 N 63-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах" с налогового периода 2018 года для налогоплательщиков, относящихся к пенсионерам, предпенсионерам, инвалидам (ряда категорий), лицам, имеющим трех и более несовершеннолетних детей, владельцам хозпостроек, введен беззаявительный порядок предоставления налоговых льгот при налогообложении недвижимости на основании сведений, полученных налоговыми органами в соответствии с Налоговым кодексом Российской Федерации (далее - Налоговый кодекс) и другими федеральными законами.

С 2020 года подпунктом "г" пункта 66 статьи 2 Федерального закона от 29.09.2019 N 325-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" беззаявительный порядок предоставления налоговых льгот распространен на налогоплательщиков-физических лиц по транспортному налогу.

В целях применения указанных норм регламентирован информационный обмен ФНС России и ПФР в соответствии с абзацем третьим пункта 9.4 статьи 85 Налогового кодекса и приказом ФНС России от 12.11.2019 N ММВ-7-21/567@ "Об утверждении формы и формата представления сведений о лицах, в отношении которых приняты решения о назначении пенсии, прекращении выплаты пенсии, о лицах, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года, а также о лицах, сведения о которых внесены в федеральный реестр инвалидов, а также порядка заполнения указанной формы" (зарегистрирован Минюстом России 12.12.2019, регистрационный N 56785).

Кроме того, в соответствии с пунктом 13 статьи 85 Налогового кодекса и Федеральным законом от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" в среде СМЭВ для налоговых органов реализована возможность единичного запроса сведений из ПФР по видам сведений о лицах, предусмотренных приказом ФНС России от 12.11.2019 N ММВ-7-21/567@.

При этом необходимо понимать, что сведения из ПФР по единичным запросам, подтверждающие наличие у налогоплательщиков статуса пенсионера и (или) инвалида (ряда категорий), также являются основанием для предоставления налоговых льгот в соответствии с вышеперечисленными федеральными законами, начиная с налогового периода 2018 года - по земельному налогу и налогу на имущество физических лиц и с 2020 года - по транспортному налогу, если такие льготы по транспортному налогу предусмотрены законами субъектов Российской Федерации, независимо от даты назначения пенсии/даты установления инвалидности при условии, что в соответствующий налоговый период налогоплательщик относился к указанным льготным категориям лиц.

Доведите разъяснения до сотрудников налоговых органов, уполномоченных принимать решения о предоставлении налоговых льгот при налогообложении имущества физических лиц.

Читайте также: